Страница:

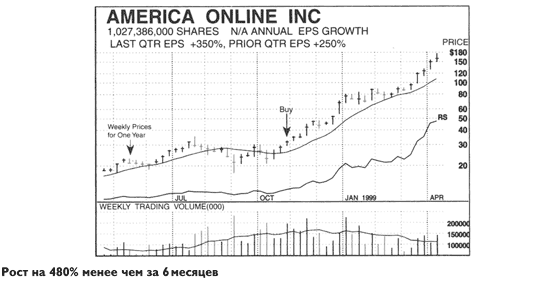

Идеальным временем является период бычьего рынка, когда акция как раз начинает прорываться из своей ценовой базы (см. график America Online.) Это то, что называется «поворотным пунктом», или точкой покупки. Вы должны избегать покупки, если акция успела подняться от базы более чем на 5 или 10 % выше точной точки покупки; в противном случае резко увеличивается вероятность вашего выброса с рынка во время следующей коррекции или отката цены.

Ответы на великий парадокс рынка

Глава 4

Большое или малое предложение акции

Выбирайте акции компаний, имеющих предприимчивое, а не «заботливое» руководство

Чрезмерное дробление акций может привести к беде

Ищите компании, покупающие на открытом рынке собственные акции

Как правило, лучше, если корпорация имеет низкое соотношение долг/акционерный капитал

Оценка спроса и предложения

Глава 5

Выбирайте из двух−трех лучших акций группы

Избегайте связываться с акциями−имитаторами

Как отделить лидеров от отстающих: использование относительной силы цены

Выбирайте акции с рейтингом RS 80 и 90, находящиеся в области консолидации

Выявление новых лидеров в рыночных коррекциях

Профессионалы тоже ошибаются

Ответы на великий парадокс рынка

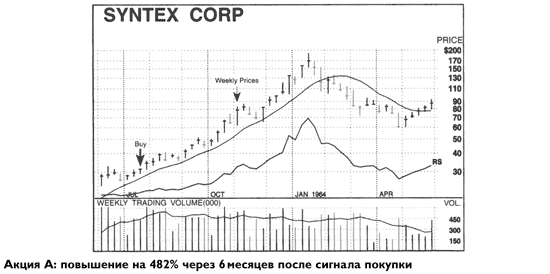

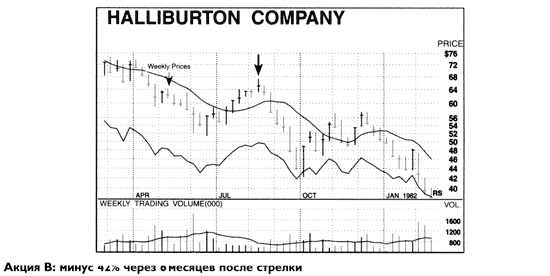

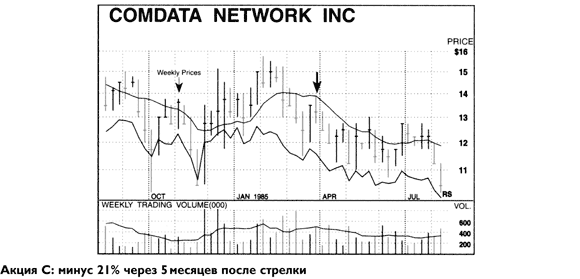

Теперь, когда вам известно о великом парадоксе, выберете ли вы ту же самую акцию? Правильно было бы купить акцию A Syntex Corp., график которой показан ниже. Точкой покупки является стрелка, указывающая на графике недельное движение цен на июль 1963 г. Эта стрелка совпадает с ценой и объемом активности в конце вышеприведенного графика акции А с поправкой на дробление 3 к 1. Начиная с точки покупки в июле 1963 г. Syntex пережила крупное повышение своей цены. Напротив, акции B (Halliburton) и C (Comdata Network), как вы видите на их графиках, понизились. (Стрелки указывают, где закончились соответствующие графики, показанные ранее.)

В заключение остается сказать: ищите компании, создавшие важные новые продукты или услуги либо выигравшие от изменений в руководстве или новых условий в отрасли. Затем покупайте их акции, когда они выходят из моделей консолидации и приближаются к новым ценовым максимумам или фактически выходят на них.

В заключение остается сказать: ищите компании, создавшие важные новые продукты или услуги либо выигравшие от изменений в руководстве или новых условий в отрасли. Затем покупайте их акции, когда они выходят из моделей консолидации и приближаются к новым ценовым максимумам или фактически выходят на них.

Глава 4

S = Предложение и спрос: выпущенные акции плюс большой объем спроса

Закон спроса и предложения определяет цену почти всего, с чем вы сталкиваетесь в своей повседневной жизни. В продовольственном магазине, например, сумма, которую вы платите за салат, помидоры, яйца и говядину, зависит от того, какое количество каждого продукта имеется в наличии и сколько людей хотят его приобрести. Это влияло на цены продовольственных и потребительских товаров даже в бывших коммунистических странах. Там распределявшиеся государством товары всегда оказывались в дефиците и часто были доступны только привилегированному классу или на «черном» рынке, тем, кто мог платить непомерные цены.

Этот основополагающий принцип спроса и предложения относится также и к фондовому рынку, где он более важен, чем все мнения аналитиков с Уолл-стрит.

Этот основополагающий принцип спроса и предложения относится также и к фондовому рынку, где он более важен, чем все мнения аналитиков с Уолл-стрит.

Большое или малое предложение акции

Цену обыкновенной акции, выпущенной в обращение в количестве 5 млрд. штук, сдвинуть труднее, потому что предложение очень велико. Требуется большой объем покупки или спроса, чтобы создать взвинчивающее повышение цены.

С другой стороны, если компания имеет в обращении только 50 млн. акций – относительно небольшое предложение, – то обычный объем покупки или спроса может повысить цену быстрее.

Если вы выбираете, какие из двух акций купить – те, которых на рынке 5 млрд. штук, или те, которых 50 млн., – меньшие по числу, как правило, при прочих равных факторах принесут лучшие результаты. Но из-за того, что акции с меньшей капитализацией менее ликвидны, они могут понижаться с такой же скоростью, как повышаются, а иногда даже быстрее. Другими словами, большие возможности сопровождаются существенным дополнительным риском. Однако существуют определенные пути уменьшения риска, о которых мы поговорим в главе 9.

Общее число выпущенных (т. е. находящихся в обращении) акций в структуре капитала компании представляет собой потенциальное число акций, которые могут быть приобретены. Но профессионалы рынка смотрят также на «плавающее предложение», т. е. на те акции, которые реально можно купить после вычета из общего числа акций тех, с которыми их владельцы расставаться не собираются. Компании, в которых высшее руководство владеет большим процентом акций (по крайней мере 2–3 % в большой компании и еще больше в малых компаниях), как правило, являются для вас более подходящей целью, потому что их руководство кровно заинтересовано в росте курса акций компании.

Есть еще одна фундаментальная причина, по которой компании с большим числом акций часто дают более медленные результаты: сами компании могут быть намного старше, расти медленнее и просто быть слишком большими и вялыми.

В 90-е гг. имел место феномен, когда в течение нескольких лет акции с большой капитализацией росли быстрее акций с малой капитализацией. Это было отчасти связано с проблемой размеров взаимных фондов, которые внезапно оказались заваленными огромными суммами новых денежных поступлений из-за того, что все больше людей покупали акции взаимных фондов. В результате последние были вынуждены покупать акции компаний с большой капитализацией. Оказалось, что фонды отдавали предпочтение акциям компаний с большой капитализацией из-за необходимости заставить работать большее количество денег. Это противоречило стандартной ситуации, обычно благоприятной в смысле спроса/предложения по отношению к акциям компаний с меньшей капитализацией, имеющим в обращении меньшее количество акций, готовых удовлетворить увеличение инвестиционного спроса. Акции компаний с большой капитализацией имеют некоторые преимущества: большую ликвидность, меньше волатильности в нижнюю сторону, лучшее качество и, как правило, меньший риск. Огромная покупательная способность крупных фондов может заставить акции первоклассной крупной компании повышаться почти с такой же скоростью, как акции меньшей компании.

С другой стороны, если компания имеет в обращении только 50 млн. акций – относительно небольшое предложение, – то обычный объем покупки или спроса может повысить цену быстрее.

Если вы выбираете, какие из двух акций купить – те, которых на рынке 5 млрд. штук, или те, которых 50 млн., – меньшие по числу, как правило, при прочих равных факторах принесут лучшие результаты. Но из-за того, что акции с меньшей капитализацией менее ликвидны, они могут понижаться с такой же скоростью, как повышаются, а иногда даже быстрее. Другими словами, большие возможности сопровождаются существенным дополнительным риском. Однако существуют определенные пути уменьшения риска, о которых мы поговорим в главе 9.

Общее число выпущенных (т. е. находящихся в обращении) акций в структуре капитала компании представляет собой потенциальное число акций, которые могут быть приобретены. Но профессионалы рынка смотрят также на «плавающее предложение», т. е. на те акции, которые реально можно купить после вычета из общего числа акций тех, с которыми их владельцы расставаться не собираются. Компании, в которых высшее руководство владеет большим процентом акций (по крайней мере 2–3 % в большой компании и еще больше в малых компаниях), как правило, являются для вас более подходящей целью, потому что их руководство кровно заинтересовано в росте курса акций компании.

Есть еще одна фундаментальная причина, по которой компании с большим числом акций часто дают более медленные результаты: сами компании могут быть намного старше, расти медленнее и просто быть слишком большими и вялыми.

В 90-е гг. имел место феномен, когда в течение нескольких лет акции с большой капитализацией росли быстрее акций с малой капитализацией. Это было отчасти связано с проблемой размеров взаимных фондов, которые внезапно оказались заваленными огромными суммами новых денежных поступлений из-за того, что все больше людей покупали акции взаимных фондов. В результате последние были вынуждены покупать акции компаний с большой капитализацией. Оказалось, что фонды отдавали предпочтение акциям компаний с большой капитализацией из-за необходимости заставить работать большее количество денег. Это противоречило стандартной ситуации, обычно благоприятной в смысле спроса/предложения по отношению к акциям компаний с меньшей капитализацией, имеющим в обращении меньшее количество акций, готовых удовлетворить увеличение инвестиционного спроса. Акции компаний с большой капитализацией имеют некоторые преимущества: большую ликвидность, меньше волатильности в нижнюю сторону, лучшее качество и, как правило, меньший риск. Огромная покупательная способность крупных фондов может заставить акции первоклассной крупной компании повышаться почти с такой же скоростью, как акции меньшей компании.

Выбирайте акции компаний, имеющих предприимчивое, а не «заботливое» руководство

Большие размеры могут создавать ощущение кажущейся силы и влияния, но у корпораций размеры могут также приводить к потере воображения. Большие компании часто управляются более старшими и консервативными «заботливыми» руководителями, менее склонными к новшествам, риску и стремлению не отставать от времени. В большинстве случаев главные управляющие крупных компаний не владеют большим количеством акций своей компании. Это серьезный недостаток, который должен быть исправлен, так как для здравомыслящего инвестора это означает, что руководство и служащие компании не имеют никакой личной заинтересованности в ее процветании.

Кроме того, в некоторых случаях множество слоев управления отделяет старших руководителей от знания того, что действительно происходит на уровне клиента. А в капиталистической экономике главным боссом компании является клиент.

Времена меняются со все возрастающей скоростью. Компания, имеющая сегодня модный новый продукт, через два-три года начнет терять объем продаж, если не продолжит выводить на рынок новые подходящие продукты. Самые новые продукты, услуги и изобретения приходят от молодых, голодных инновационных компаний малого и среднего размера с предприимчивым руководством. Не случайно эти организации растут намного быстрее и создают большинство новых рабочих мест. Многие находятся в высокотехнологических отраслях или сфере услуг. Именно они являются основой будущего роста Америки. Microsoft, Cisco Systems и Oracle – лишь немногие примеры динамичных инновационных компаний 80-х и 90-х гг. с малой капитализацией, которые непрерывно росли и стали компаниями с большой капитализацией.

Напротив, когда гигантская старая компания создает важный новый продукт, это не может существенно помочь ее акциям, потому что этот продукт, вероятно, составит лишь небольшой процент от общего объема продаж и прибыли компании. Такой продукт – просто маленькая капля в слишком большом ведре.

Кроме того, в некоторых случаях множество слоев управления отделяет старших руководителей от знания того, что действительно происходит на уровне клиента. А в капиталистической экономике главным боссом компании является клиент.

Времена меняются со все возрастающей скоростью. Компания, имеющая сегодня модный новый продукт, через два-три года начнет терять объем продаж, если не продолжит выводить на рынок новые подходящие продукты. Самые новые продукты, услуги и изобретения приходят от молодых, голодных инновационных компаний малого и среднего размера с предприимчивым руководством. Не случайно эти организации растут намного быстрее и создают большинство новых рабочих мест. Многие находятся в высокотехнологических отраслях или сфере услуг. Именно они являются основой будущего роста Америки. Microsoft, Cisco Systems и Oracle – лишь немногие примеры динамичных инновационных компаний 80-х и 90-х гг. с малой капитализацией, которые непрерывно росли и стали компаниями с большой капитализацией.

Напротив, когда гигантская старая компания создает важный новый продукт, это не может существенно помочь ее акциям, потому что этот продукт, вероятно, составит лишь небольшой процент от общего объема продаж и прибыли компании. Такой продукт – просто маленькая капля в слишком большом ведре.

Чрезмерное дробление акций может привести к беде

Время от времени компании делают ошибку, чрезмерно раздробляя свои акции. Иногда это делается по совету инвестиционных банкиров с Уолл-стрит.

По-моему, компании лучше дробить свои акции в отношении 2 к 1 или 3 к 2, чем 3 к 1 или 5 к 1. (Когда акции дробятся 2 к 1, вы получаете две акции за каждую акцию старого образца, но новые акции продаются за половину прежней цены.)

Слишком сильное дробление создает значительно большее предложение и может скорее перевести компанию в более летаргический статус большой капитализации.

Для компании, чьи акции один-два года росли в цене, может быть неблагоразумным объявлять о большом дроблении в конце бычьего или на ранней стадии медвежьего рынка. Тем не менее многие корпорации делают именно это.

Вообще говоря, эти компании полагают, что акция, идущая по более низкой цене, привлечет больше покупателей. Возможно, это справедливо в отношении менее крупных покупателей, но это может также привести к противоположному результату – большему числу продавцов, особенно если это второе дробление за последние один-два года. Знающие профессионалы и проницательные индивидуальные трейдеры, по всей вероятности, используют ажиотаж, вызванный чрезмерным дроблением, как возможность продать и зафиксировать прибыль.

Акция часто достигает максимума цены в районе второго или третьего дробления. Наше исследование величайших лидеров рынка установило, что лишь 18 % из них проводили дробление акций в годы, предшествовавшие огромному росту их цен.

Крупные держатели акций, подумывающие о продаже, могут решить, что легче сбросить свои 100 000 акций до дробления 3 к 1, после которого придется продавать уже 300 000 акций.

А умные короткие продавцы подбирают акции, которые в больших объемах принадлежат учреждениям и начинают спотыкаться после периодов огромного роста цены.

По-моему, компании лучше дробить свои акции в отношении 2 к 1 или 3 к 2, чем 3 к 1 или 5 к 1. (Когда акции дробятся 2 к 1, вы получаете две акции за каждую акцию старого образца, но новые акции продаются за половину прежней цены.)

Слишком сильное дробление создает значительно большее предложение и может скорее перевести компанию в более летаргический статус большой капитализации.

Для компании, чьи акции один-два года росли в цене, может быть неблагоразумным объявлять о большом дроблении в конце бычьего или на ранней стадии медвежьего рынка. Тем не менее многие корпорации делают именно это.

Вообще говоря, эти компании полагают, что акция, идущая по более низкой цене, привлечет больше покупателей. Возможно, это справедливо в отношении менее крупных покупателей, но это может также привести к противоположному результату – большему числу продавцов, особенно если это второе дробление за последние один-два года. Знающие профессионалы и проницательные индивидуальные трейдеры, по всей вероятности, используют ажиотаж, вызванный чрезмерным дроблением, как возможность продать и зафиксировать прибыль.

Акция часто достигает максимума цены в районе второго или третьего дробления. Наше исследование величайших лидеров рынка установило, что лишь 18 % из них проводили дробление акций в годы, предшествовавшие огромному росту их цен.

Крупные держатели акций, подумывающие о продаже, могут решить, что легче сбросить свои 100 000 акций до дробления 3 к 1, после которого придется продавать уже 300 000 акций.

А умные короткие продавцы подбирают акции, которые в больших объемах принадлежат учреждениям и начинают спотыкаться после периодов огромного роста цены.

Ищите компании, покупающие на открытом рынке собственные акции

В большинстве, хотя и не во всех случаях, обычно хорошим признаком является, когда компания, и особенно малая или средняя компания роста, соответствующая критериям CAN SLIM™, в течение значительного периода времени покупает свои собственные акции на открытом рынке. (Выкуп 10 % акций можно рассматривать как большой.) Это уменьшает число акций на рынке и обычно означает, что компания ожидает повышения объема продаж и прибыли в будущем.

В результате обратного выкупа чистая прибыль компании будет разделяться на меньшее число акций, увеличивая таким образом прибыль на акцию. Как мы ранее говорили, процентное увеличение прибыли на акцию является одной из основных движущих сил выдающихся акций.

С середины 70-х и до начала 80-х гг. Tandy, Teledyne и Metromedia успешно выкупали свои акции. Все три компании добились известных результатов в приросте прибыли на акцию и в росте цен своих акций. В период между 1973 и 1983 г. акции Tandy (с поправкой на дробление) выросли с 2,75 до 60 долл. Teledyne в 1971–84 гг. поднялась с 8 до 190 долл. (с поправкой на дробление), а Metromedia с 1971 по 1977 г. подскочила с 30 до 560 долл. Teledyne сократила свою капитализацию с 88 млн. до 15 млн. акций и увеличила прибыль с 0,61 долл. до почти 20 долл. на акцию, осуществив восемь отдельных обратных выкупов.

В 1989 и 1990 гг. International Game Technology объявила, что выкупает 20 % своих акций. К сентябрю 1993 г. IGT выросла в цене более чем в 20 раз. NVR Inc. провела большие выкупы в 2001 г.

В результате обратного выкупа чистая прибыль компании будет разделяться на меньшее число акций, увеличивая таким образом прибыль на акцию. Как мы ранее говорили, процентное увеличение прибыли на акцию является одной из основных движущих сил выдающихся акций.

С середины 70-х и до начала 80-х гг. Tandy, Teledyne и Metromedia успешно выкупали свои акции. Все три компании добились известных результатов в приросте прибыли на акцию и в росте цен своих акций. В период между 1973 и 1983 г. акции Tandy (с поправкой на дробление) выросли с 2,75 до 60 долл. Teledyne в 1971–84 гг. поднялась с 8 до 190 долл. (с поправкой на дробление), а Metromedia с 1971 по 1977 г. подскочила с 30 до 560 долл. Teledyne сократила свою капитализацию с 88 млн. до 15 млн. акций и увеличила прибыль с 0,61 долл. до почти 20 долл. на акцию, осуществив восемь отдельных обратных выкупов.

В 1989 и 1990 гг. International Game Technology объявила, что выкупает 20 % своих акций. К сентябрю 1993 г. IGT выросла в цене более чем в 20 раз. NVR Inc. провела большие выкупы в 2001 г.

Как правило, лучше, если корпорация имеет низкое соотношение долг/акционерный капитал

После того как вы нашли компанию с приемлемым числом акций, проверьте, какой процент общей капитализации компании представлен долгосрочным долгом или облигациями. Как правило, чем ниже доля заемных средств, тем безопаснее и лучше компания.

Прибыль на акцию у компаний с высоким отношением долга к акционерному капиталу может серьезно пострадать в трудные времена высоких процентных ставок. Компании с высоким финансовым рычагом имеют, как правило, более низкое качество и более высокий риск.

А вот корпорация, в последние два-три года сокращающая свой долг в процентном отношении к акционерному капиталу, заслуживает внимания. Как минимум, у нее будут резко сокращены затраты на выплату процентов, что поможет повысить прибыль на акцию.

Следует также добавить, что присутствие в структуре капитала конвертируемых облигаций может растворять прибыль, если облигации конвертируются в обыкновенные акции.

Прибыль на акцию у компаний с высоким отношением долга к акционерному капиталу может серьезно пострадать в трудные времена высоких процентных ставок. Компании с высоким финансовым рычагом имеют, как правило, более низкое качество и более высокий риск.

А вот корпорация, в последние два-три года сокращающая свой долг в процентном отношении к акционерному капиталу, заслуживает внимания. Как минимум, у нее будут резко сокращены затраты на выплату процентов, что поможет повысить прибыль на акцию.

Следует также добавить, что присутствие в структуре капитала конвертируемых облигаций может растворять прибыль, если облигации конвертируются в обыкновенные акции.

Оценка спроса и предложения

Спрос и предложение акций лучше всего измерять путем наблюдения за ежедневным объемом торгов. Когда цена акций снижается, вам нужно видеть, что объем истощается, указывая на отсутствие существенного давления продажи. Когда акции растут в цене, вам нужно видеть повышение объема, что обычно означает покупку крупными организациями. Когда акции прорываются из области ценовой консолидации (см. главу 12 о том, как читать графики и определять ценовые фигуры выигрышных акций), объем торгов должен быть по крайней мере на 50 % выше нормального. Во многих случаях он в течение дня увеличивается на 100 % или более, указывая на солидную закупку акций и возможность дальнейшего увеличения цены. Использование дневных и недельных графиков помогает вам анализировать и интерпретировать поведение цены и объема акций.

Помните, что по методу CAN SLIM™ можно купить акции с капитализацией любого размера, но акции компаний с малой капитализацией будут существенно более волатильными при движении как вверх, так и вниз. Время от времени рынок переносит акцент с малой на большую капитализацию и наоборот. Предпочтительны компании, выкупающие свои акции на открытом рынке, и компании, руководители которых владеют их акциями.

Помните, что по методу CAN SLIM™ можно купить акции с капитализацией любого размера, но акции компаний с малой капитализацией будут существенно более волатильными при движении как вверх, так и вниз. Время от времени рынок переносит акцент с малой на большую капитализацию и наоборот. Предпочтительны компании, выкупающие свои акции на открытом рынке, и компании, руководители которых владеют их акциями.

Глава 5

L = Лидер или отстающий: чем является ваша акция?

Люди стремятся покупать акции, которые им нравятся, о которых они хорошего мнения или с которыми они чувствуют себя в безопасности, однако на впечатляющем во всех иных отношениях фондовом рынке такие ценные бумаги будут скорее отставать, а не лидировать.

Предположим, что вы хотите купить акцию компании, действующей в компьютерной индустрии. Если вы покупаете лидера этой группы и время покупки правильное, вы получаете первоклассный результат при реальном росте цен. Но если вы покупаете акцию, которая еще не начала двигаться или находится в ценовом отношении ниже, чем большинство других (потому что вы чувствуете себя с ней безопаснее и думаете, что покупаете действительно дешево), вы можете купить акцию с небольшим потенциалом роста. Иначе почему она находится в самом основании кучи?

Не играйте с акциями просто так. Копните глубже, проведите определенную исследовательскую работу и выясните, что действительно работает.

Предположим, что вы хотите купить акцию компании, действующей в компьютерной индустрии. Если вы покупаете лидера этой группы и время покупки правильное, вы получаете первоклассный результат при реальном росте цен. Но если вы покупаете акцию, которая еще не начала двигаться или находится в ценовом отношении ниже, чем большинство других (потому что вы чувствуете себя с ней безопаснее и думаете, что покупаете действительно дешево), вы можете купить акцию с небольшим потенциалом роста. Иначе почему она находится в самом основании кучи?

Не играйте с акциями просто так. Копните глубже, проведите определенную исследовательскую работу и выясните, что действительно работает.

Выбирайте из двух−трех лучших акций группы

Две-три лучшие акции в сильной промышленной группе могут иметь невероятный рост, в то время как остальные могут едва двигаться.

В 1979 и 1980 гг. Wang Labs, Prime Computer, Datapoint, Rolm Corp., Tandy Corporation и другие небольшие компьютерные компании имели пяти-, шести– и семикратный рост цен, прежде чем достигнуть максимума и начать снижение. Великая старушка IBM, с другой стороны, только сохраняла свои позиции, а гиганты Burroughs, NCR и Sperry Rand выдавали неутешительные результаты. Однако в следующем цикле бычьего рынка IBM воспрянула и принесла превосходные плоды.

С 1988 по 1992 г. Home Depot выросла в 10 раз, в то время как Waban и Hechinger, отстающие, еле плелись в хвосте.

Вы должны покупать акции действительно великих компаний – тех, которые возглавляют свои отрасли и занимают первое место в своих конкретных областях. Все мои наилучшие приобретения – Syntex в 1963 г., Pic-N-Save с 1976 по 1983 г., Price Company с 1982 по 1985 г., Franklin Resources с 1985 по 1986 г., Genentech с 1986 по 1987 г., Amgen с 1990 по 1991 г., America Online с 1998 по 1999 г., Charles Schwab с 1998 по 1999 г., Sun Microsystems с 1998 по 1999 г. и Qualcomm в 1999 г. – были лидирующими компаниями в своих отраслях на момент покупки. Лидер рынка номер один – это не самая большая компания и не та, у которой наиболее узнаваемая торговая марка, а та, у которой лучшие квартальный и годовой приросты прибыли, прибыль на акцию, рентабельность, рост продаж и поведение цены. У нее также превосходный продукт или услуга, и она отвоевывает долю рынка у своих более старых и менее инновационных конкурентов.

В 1979 и 1980 гг. Wang Labs, Prime Computer, Datapoint, Rolm Corp., Tandy Corporation и другие небольшие компьютерные компании имели пяти-, шести– и семикратный рост цен, прежде чем достигнуть максимума и начать снижение. Великая старушка IBM, с другой стороны, только сохраняла свои позиции, а гиганты Burroughs, NCR и Sperry Rand выдавали неутешительные результаты. Однако в следующем цикле бычьего рынка IBM воспрянула и принесла превосходные плоды.

С 1988 по 1992 г. Home Depot выросла в 10 раз, в то время как Waban и Hechinger, отстающие, еле плелись в хвосте.

Вы должны покупать акции действительно великих компаний – тех, которые возглавляют свои отрасли и занимают первое место в своих конкретных областях. Все мои наилучшие приобретения – Syntex в 1963 г., Pic-N-Save с 1976 по 1983 г., Price Company с 1982 по 1985 г., Franklin Resources с 1985 по 1986 г., Genentech с 1986 по 1987 г., Amgen с 1990 по 1991 г., America Online с 1998 по 1999 г., Charles Schwab с 1998 по 1999 г., Sun Microsystems с 1998 по 1999 г. и Qualcomm в 1999 г. – были лидирующими компаниями в своих отраслях на момент покупки. Лидер рынка номер один – это не самая большая компания и не та, у которой наиболее узнаваемая торговая марка, а та, у которой лучшие квартальный и годовой приросты прибыли, прибыль на акцию, рентабельность, рост продаж и поведение цены. У нее также превосходный продукт или услуга, и она отвоевывает долю рынка у своих более старых и менее инновационных конкурентов.

Избегайте связываться с акциями−имитаторами

Как показывают наши исследования, очень немногое на фондовом рынке является действительно новым; история продолжает повторяться вновь и вновь. Летом 1963 г. я купил акции Syntex (разработчика противозачаточных таблеток), которые затем взлетели на 400 %. Большинство людей не хотели их покупать, потому что они только что достигли нового ценового максимума в 100 долл. и их коэффициент P/E, равный 45, казался слишком высоким.

Вместо этого некоторые инвестиционные фирмы рекомендовали в качестве аналога G.D.Searle. Ее акции выглядели намного дешевле, а сама фирма имела продукт, подобный Syntex, но не сумела достичь таких же результатов на рынке. Syntex была лидером; Searle – отстающим.

Такие имитаторы являются компаниями той же группы, что и ведущая компания, и их акции покупаются в надежде, что часть славы лидера отразится и на них, но движение прибылей и цен имитаторов обычно не такое впечатляющее. Время от времени они пытаются продвинуться вверх «заодно» с реальным лидером, но никогда не добиваются таких же успехов.

В 1970 г. Levitz Furniture, лидер нового тогда бизнеса магазинов-складов, стала будоражащим воображение победителем рынка. Wickes Corp. копировала Levitz, и многие люди купили ее акции, потому что они были дешевле, но Wickes так и не показала высоких результатов, и, в конечном счете, у нее начались финансовые проблемы. Levitz тем временем подорожала на 900 %, прежде чем наконец достигла максимума.

Как отметил в своей автобиографии пионер сталелитейной промышленности Эндрю Карнеги: «Первому достается устрица; второму – раковина».

Вместо этого некоторые инвестиционные фирмы рекомендовали в качестве аналога G.D.Searle. Ее акции выглядели намного дешевле, а сама фирма имела продукт, подобный Syntex, но не сумела достичь таких же результатов на рынке. Syntex была лидером; Searle – отстающим.

Такие имитаторы являются компаниями той же группы, что и ведущая компания, и их акции покупаются в надежде, что часть славы лидера отразится и на них, но движение прибылей и цен имитаторов обычно не такое впечатляющее. Время от времени они пытаются продвинуться вверх «заодно» с реальным лидером, но никогда не добиваются таких же успехов.

В 1970 г. Levitz Furniture, лидер нового тогда бизнеса магазинов-складов, стала будоражащим воображение победителем рынка. Wickes Corp. копировала Levitz, и многие люди купили ее акции, потому что они были дешевле, но Wickes так и не показала высоких результатов, и, в конечном счете, у нее начались финансовые проблемы. Levitz тем временем подорожала на 900 %, прежде чем наконец достигла максимума.

Как отметил в своей автобиографии пионер сталелитейной промышленности Эндрю Карнеги: «Первому достается устрица; второму – раковина».

Как отделить лидеров от отстающих: использование относительной силы цены

Если вы имеете портфель акций, вы должны научиться первым продавать акции с худшими результатами, а лучшие держать немного дольше. Другими словами, всегда продавайте акции с падающим курсом и ошибочные приобретения и следите за своими удачными покупками, чтобы увидеть, ведут ли они вас к большому выигрышу.

Есть быстрый и легкий способ сказать, является ли ваша акция лидером или отстающим: используйте рейтинг относительной силы цены (Relative Price Strength, RS) от IBD. Рейтинг RS определяется таким образом:

Помимо рейтинга RS от IBD вам необходимо наблюдать за графиком линии относительной силы. Если она понижается в течение семи месяцев и более или если линия имеет ненормально резкое снижение в течение четырех месяцев и более, поведение цены акции крайне сомнительно.

Есть быстрый и легкий способ сказать, является ли ваша акция лидером или отстающим: используйте рейтинг относительной силы цены (Relative Price Strength, RS) от IBD. Рейтинг RS определяется таким образом:

Разработанный нами рейтинг измеряет результаты движения цены данной акции относительно остального рынка в последние 52 недели. Каждой акции присваивается рейтинг результативности от 1 до 99, где 99 – лучший показатель. Рейтинг RS, равный 99, означает, что акция превзошла 99 % всех остальных компаний по показателям роста котировок.Если рейтинг RS вашей акции ниже 70, она отстает от наиболее растущих акций рынка. Это не значит, что она не может вырасти в цене, это лишь означает, что если по какой-то причине она повысится, то, вероятно, поднимется на меньшую величину.

Средний рейтинг RS наилучших акций за каждый год, начиная с 50-х гг. до 2000 г., составлял 87 до того, как они начинали большое движение вверх. Отсюда правило для инвестора, настроенного на победу: избегайте отстающих акций и акций компаний−имитаторов. Ищите подлинных лидеров!Рейтинг относительной силы цены показывается каждый день для всех акций NYSE, Nasdaq и Amex, включенных в таблицы акций Investor’s Business Daily. Вы не сможете найти эту информацию ни в какой другой газете. Обновляемые рейтинги RS предоставляются также службой графиков Daily Graphs Online®.

Помимо рейтинга RS от IBD вам необходимо наблюдать за графиком линии относительной силы. Если она понижается в течение семи месяцев и более или если линия имеет ненормально резкое снижение в течение четырех месяцев и более, поведение цены акции крайне сомнительно.

Выбирайте акции с рейтингом RS 80 и 90, находящиеся в области консолидации

Хотите повысить свое умение выбирать акции и концентрироваться на лучших из лучших? Ограничьте покупку компаниями, у которых рейтинг относительной силы цены не ниже 80. Нет никакого смысла покупать акцию, которая плетется позади других участников рынка, однако именно это делают многие инвесторы. Большинство, в том числе и некоторых из самых крупных инвестиционных компаний Америки, поступает так, даже не взглянув на линию относительной силы или рейтинг RS.

Я стараюсь не покупать акции, у которых рейтинг относительной силы цены меньше 80. Собственно говоря, акции, приносящие по-настоящему большие деньги, как правило, накануне своего прорыва из первой или второй базы имеют рейтинг RS на уровне 90 и выше. У потенциально выигрышной акции рейтинг RS должен быть в той же лиге, что и мяч питчера в бейсболе. Средняя скорость мяча в большой лиге равна приблизительно 86 миль в час, а лучшие питчеры пускают мяч со скоростью свыше 90 миль в час.

Когда вы покупаете акцию, обязательно убедитесь в том, что она выходит из солидной базы (области ценовой консолидации) и что вы покупаете ее точно в точке разворота на покупку. (Более подробно о базах и точках разворота читайте в главе 12.) Убедитесь также, что она не поднялась более чем на 5–10 % выше точной для этой базы точки покупки. Это удержит вас от погони за акциями, цены которых оторвались от своих баз слишком быстро. Покупка акций, которые в процентном отношении ушли слишком далеко от точки покупки, закончится более энергичным падением цены акции, что выбросит вас с рынка.

Нежелание инвесторов устанавливать минимальные стандарты выбора акций и следовать им напоминает мне о том, как много лет назад врачи не знали о необходимости стерилизовать инструменты перед каждой операцией. Пациенты продолжали умирать до тех пор, пока хирурги в конце концов не согласились с выводами исследователей Луи Пастера и Джозефа Листера.

Невежество редко приносит пользу в какой-либо сфере жизни, и фондовый рынок – не исключение.

Я стараюсь не покупать акции, у которых рейтинг относительной силы цены меньше 80. Собственно говоря, акции, приносящие по-настоящему большие деньги, как правило, накануне своего прорыва из первой или второй базы имеют рейтинг RS на уровне 90 и выше. У потенциально выигрышной акции рейтинг RS должен быть в той же лиге, что и мяч питчера в бейсболе. Средняя скорость мяча в большой лиге равна приблизительно 86 миль в час, а лучшие питчеры пускают мяч со скоростью свыше 90 миль в час.

Когда вы покупаете акцию, обязательно убедитесь в том, что она выходит из солидной базы (области ценовой консолидации) и что вы покупаете ее точно в точке разворота на покупку. (Более подробно о базах и точках разворота читайте в главе 12.) Убедитесь также, что она не поднялась более чем на 5–10 % выше точной для этой базы точки покупки. Это удержит вас от погони за акциями, цены которых оторвались от своих баз слишком быстро. Покупка акций, которые в процентном отношении ушли слишком далеко от точки покупки, закончится более энергичным падением цены акции, что выбросит вас с рынка.

Нежелание инвесторов устанавливать минимальные стандарты выбора акций и следовать им напоминает мне о том, как много лет назад врачи не знали о необходимости стерилизовать инструменты перед каждой операцией. Пациенты продолжали умирать до тех пор, пока хирурги в конце концов не согласились с выводами исследователей Луи Пастера и Джозефа Листера.

Невежество редко приносит пользу в какой-либо сфере жизни, и фондовый рынок – не исключение.

Выявление новых лидеров в рыночных коррекциях

Коррекция, или снижение цен, на рынке в целом может помогать вам находить новых лидеров – если вы знаете, что искать. Более ценные акции роста обычно корректируются в 1,5–2,5 раза больше, чем рынок в среднем. При коррекции бычьего рынка акции роста, снижающиеся меньше всего (в процентном отношении), обычно и являются лучшим для вас выбором. Акции, падающие больше всего, обычно представляют собой худший выбор.

Скажем, общий рыночный индекс показывает среднесрочную коррекцию в 10 %, и три ваши успешные акции роста понижаются соответственно на 15, 20 и 30 %. Те две, которые понизились только на 15 % и 20 %, вероятно, и будут лучшими вашими инвестициями после того, как восстановятся. Акция, соскользнувшая на 35–40 % при снижении рынка на 10 %, может подавать таким образом сигнал тревоги. В большинстве случаев вам следует остерегаться его.

Когда общерыночное снижение заканчивается, первые акции, которые подскочат к новым ценовым максимумам, почти наверняка и окажутся настоящими лидерами. Эти прорывы продолжаются неделя за неделей в течение приблизительно трех месяцев.

Скажем, общий рыночный индекс показывает среднесрочную коррекцию в 10 %, и три ваши успешные акции роста понижаются соответственно на 15, 20 и 30 %. Те две, которые понизились только на 15 % и 20 %, вероятно, и будут лучшими вашими инвестициями после того, как восстановятся. Акция, соскользнувшая на 35–40 % при снижении рынка на 10 %, может подавать таким образом сигнал тревоги. В большинстве случаев вам следует остерегаться его.

Когда общерыночное снижение заканчивается, первые акции, которые подскочат к новым ценовым максимумам, почти наверняка и окажутся настоящими лидерами. Эти прорывы продолжаются неделя за неделей в течение приблизительно трех месяцев.

Профессионалы тоже ошибаются

Многие профессиональные инвестиционные менеджеры совершают серьезную ошибку, покупая акции, которые только что перенесли необычайно большое снижение цены. Как указывают наши исследования, это верный способ навлечь на себя неприятности.

В июне 1972 г. один вполне квалифицированный институциональный инвестор из Мэриленда купил Levitz Furniture после первого ненормального падения ее цены – с 60 долл. до примерно 40 долл. всего за одну неделю. Акция в течение нескольких недель росла, затем развернулась и рухнула до 18 долл.

В октябре 1978 г. несколько институциональных инвесторов купили Memorex, когда она пережила свое первое серьезное снижение цены. Позднее она ушла на дно.

В сентябре 1981 г. некоторые управляющие капиталом в Нью-Йорке купили Dome Petroleum на ее падении с 16 до 12 долл. Им эта акция показалась тогда дешевой, к тому же на Уолл-стрит о ней распускались благоприятные слухи. Через несколько месяцев Dome продавали по 1 долл.

В начале 2000 г. институциональные покупатели расхватывали Lucent Technologies, когда она сорвалась с 78 до 50 долл. Позднее в том же году она рухнула до 5 долл.

Ни один из этих профессионалов не распознал разницы между нормальными снижениями цены и крайне ненормальными коррекциями на большом объеме, что является признаком потенциальной катастрофы.

Реальная проблема, конечно, заключалась в том, что все эти эксперты полагались исключительно на фундаментальный анализ (и всякие слухи), а также на свое личное мнение о цене акций (более низкий коэффициент P/E). Они не обратили внимания на поведение рынка, которое могло подсказать им, что происходило на самом деле. Те, кто игнорирует голос рынка, обычно дорого за это платят. А о тех, кто к нему прислушивается и замечает разницу между нормальным и ненормальным поведением, обычно говорят: «Они имеют хорошее чувство рынка».

В июне 1972 г. один вполне квалифицированный институциональный инвестор из Мэриленда купил Levitz Furniture после первого ненормального падения ее цены – с 60 долл. до примерно 40 долл. всего за одну неделю. Акция в течение нескольких недель росла, затем развернулась и рухнула до 18 долл.

В октябре 1978 г. несколько институциональных инвесторов купили Memorex, когда она пережила свое первое серьезное снижение цены. Позднее она ушла на дно.

В сентябре 1981 г. некоторые управляющие капиталом в Нью-Йорке купили Dome Petroleum на ее падении с 16 до 12 долл. Им эта акция показалась тогда дешевой, к тому же на Уолл-стрит о ней распускались благоприятные слухи. Через несколько месяцев Dome продавали по 1 долл.

В начале 2000 г. институциональные покупатели расхватывали Lucent Technologies, когда она сорвалась с 78 до 50 долл. Позднее в том же году она рухнула до 5 долл.

Ни один из этих профессионалов не распознал разницы между нормальными снижениями цены и крайне ненормальными коррекциями на большом объеме, что является признаком потенциальной катастрофы.

Реальная проблема, конечно, заключалась в том, что все эти эксперты полагались исключительно на фундаментальный анализ (и всякие слухи), а также на свое личное мнение о цене акций (более низкий коэффициент P/E). Они не обратили внимания на поведение рынка, которое могло подсказать им, что происходило на самом деле. Те, кто игнорирует голос рынка, обычно дорого за это платят. А о тех, кто к нему прислушивается и замечает разницу между нормальным и ненормальным поведением, обычно говорят: «Они имеют хорошее чувство рынка».