Страница:

Ищите повышенную силу на слабом рынке

Помню, весной 1967 г. я зашел в одну брокерскую контору в Нью-Йорке в тот день, когда промышленный индекс Доу – Джонса снизился более чем на 12 пунктов (в те дни 12 пунктов было много!). Когда я взглянул на электронную ленту тикера с бегущими по ней ценами, я увидел, что Control Data торговалась по 62 долл., повысившись на 31/2 пункта на большом объеме. Я купил акцию немедленно. Я хорошо знал Control Data, и она демонстрировала повышенную силу на фоне слабого рынка в целом. В последующем акция поднялась до 150 долл.

В апреле 1981 г., как раз когда начинал разворачиваться медвежий рынок, акции вашингтонской телекоммуникационной компании MCI Communications, торговавшиеся на внебиржевом рынке, прорвались из ценовой базы на уровне 15 долл. Через 21 месяц они продвинулись до 90 долл.

Это был еще один великий пример повышенной силы на слабом рынке. То же самое проделала Lorillard на медвежьем рынке 1957 г. Software Toolworks взлетела на падающем рынке начала 1990 г. В 1999 г. Qualcomm добилась большого прогресса, несмотря на трудный рынок середины года, а Taro Pharmaceutical подскочила в конце 2000 г.

Поэтому не забывайте: от инвестирования в отстающие акции редко бывает толк, даже если они выглядят соблазнительно дешевыми. Ищите ведущие компании и ограничивайте свои покупки их акциями.

В апреле 1981 г., как раз когда начинал разворачиваться медвежий рынок, акции вашингтонской телекоммуникационной компании MCI Communications, торговавшиеся на внебиржевом рынке, прорвались из ценовой базы на уровне 15 долл. Через 21 месяц они продвинулись до 90 долл.

Это был еще один великий пример повышенной силы на слабом рынке. То же самое проделала Lorillard на медвежьем рынке 1957 г. Software Toolworks взлетела на падающем рынке начала 1990 г. В 1999 г. Qualcomm добилась большого прогресса, несмотря на трудный рынок середины года, а Taro Pharmaceutical подскочила в конце 2000 г.

Поэтому не забывайте: от инвестирования в отстающие акции редко бывает толк, даже если они выглядят соблазнительно дешевыми. Ищите ведущие компании и ограничивайте свои покупки их акциями.

Глава 6

I = Институциональная поддержка: следуйте за лидерами

Требуется высокий спрос, чтобы двинуть цены вверх, а главным источником спроса на акции являются институциональные инвесторы (взаимные и пенсионные фонды, банки и т. д.), на которые приходится львиная доля ежедневной рыночной активности.

Что такое институциональная поддержка?

Институциональной поддержкой пользуются акции компаний, принадлежащие учреждениям типа взаимных фондов, корпоративных пенсионных фондов, страховых компаний, крупных инвестиционных консультантов, хеджевых фондов, трастовых отделов банков, а также государственных, благотворительных и образовательных учреждений. (Здесь я не рассматриваю как институциональную поддержку научно-исследовательские отчеты брокерских контор или рекомендации аналитиков, хотя некоторые из них могут оказывать сильное краткосрочное влияние на некоторые ценные бумаги. Услуги консультантов по инвестициям и рыночные информационные бюллетени также, по этому определению, не считаются институциональной или профессиональной поддержкой, потому что у них нет сконцентрированной или непрерывной покупающей и продающей силы институциональных инвесторов.)

Повышающаяся акция не нуждается в огромном числе институциональных владельцев, но, по крайней мере, нескольких таких владельцев она должна иметь. Минимальным достаточным числом институциональных спонсоров можно считать десять, хотя большинство акций имеет намного больше. Если акция не имеет никакой профессиональной поддержки, ее достижения, скорее всего, будут оставаться на самом заурядном уровне. Весьма вероятно, что по крайней мере несколько из более тысячи институциональных инвесторов рассмотрели эту акцию и отказались от нее. Даже если они не правы, все равно требуется большой объем покупки, чтобы стимулировать существенное повышение цены.

Повышающаяся акция не нуждается в огромном числе институциональных владельцев, но, по крайней мере, нескольких таких владельцев она должна иметь. Минимальным достаточным числом институциональных спонсоров можно считать десять, хотя большинство акций имеет намного больше. Если акция не имеет никакой профессиональной поддержки, ее достижения, скорее всего, будут оставаться на самом заурядном уровне. Весьма вероятно, что по крайней мере несколько из более тысячи институциональных инвесторов рассмотрели эту акцию и отказались от нее. Даже если они не правы, все равно требуется большой объем покупки, чтобы стимулировать существенное повышение цены.

Ищите и количество, и качество

Внимательные инвесторы копают еще на один уровень глубже. Они хотят знать не только, сколько институциональных спонсоров имеет акция и не увеличилось ли их число за последние несколько кварталов, но также и то, кто эти спонсоры. Они ищут акции, находящиеся во владении по крайней мере одного или двух из числа наиболее проницательных портфельных менеджеров, имеющих наилучшие результаты работы. Это называется анализом качества поддержки.

При анализе качества поддержки акции обычно наиболее важны самые последние 12 месяцев плюс результаты работы институционального спонсора за прошлый трехлетний период. Быстрым и легким способом сделать это является просмотр рейтинга фондов 36-Month Performance Rating в Investor’s Business Daily. Рейтинг А+ указывает на то, что фонд входит в высшие 5 % всех фондов по результатам работы. Фонды с рейтингом A– и выше рассматриваются как имеющие наилучшие результаты работы.

Однако, когда ключевые портфельные менеджеры оставляют одну фирму по управлению капиталом и уходят в другую, результаты могут существенно измениться. Институциональные лидеры непрерывно меняются местами. Например, в 1981 г. отдел трастового инвестирования базирующегося в Калифорнии Security Pacific Bank (теперь уже влившегося в Bank of America) имел лишь скромный успех, но с приходом нового руководства и введением более реалистичных концепций инвестирования он отшлифовал свою работу до такого уровня, что в 1982 г. занял место на самой вершине по результативности. В 1984 г. главный управляющий Security Pacific уволился и сформировал в Сан-Диего, штат Калифорния, свою собственную компанию Nicholas-Applegate, которая с самого начала стала одним из основных клиентов William O’Neil + Co. (нашей фирмы по предоставлению институциональных услуг).

Финансовые службы типа Vickers и Wiesenberger Thomson Financial публикуют сведения о пакетах акций и отчеты о результатах инвестирования различных учреждений. В прошлом более агрессивными на рынке были взаимные фонды, но банки также управляют большими суммами денег. В последнее время появилось много новых инвестиционно-консалтинговых фирм «предпринимательского типа», управляющих институциональными деньгами.

При анализе качества поддержки акции обычно наиболее важны самые последние 12 месяцев плюс результаты работы институционального спонсора за прошлый трехлетний период. Быстрым и легким способом сделать это является просмотр рейтинга фондов 36-Month Performance Rating в Investor’s Business Daily. Рейтинг А+ указывает на то, что фонд входит в высшие 5 % всех фондов по результатам работы. Фонды с рейтингом A– и выше рассматриваются как имеющие наилучшие результаты работы.

Однако, когда ключевые портфельные менеджеры оставляют одну фирму по управлению капиталом и уходят в другую, результаты могут существенно измениться. Институциональные лидеры непрерывно меняются местами. Например, в 1981 г. отдел трастового инвестирования базирующегося в Калифорнии Security Pacific Bank (теперь уже влившегося в Bank of America) имел лишь скромный успех, но с приходом нового руководства и введением более реалистичных концепций инвестирования он отшлифовал свою работу до такого уровня, что в 1982 г. занял место на самой вершине по результативности. В 1984 г. главный управляющий Security Pacific уволился и сформировал в Сан-Диего, штат Калифорния, свою собственную компанию Nicholas-Applegate, которая с самого начала стала одним из основных клиентов William O’Neil + Co. (нашей фирмы по предоставлению институциональных услуг).

Финансовые службы типа Vickers и Wiesenberger Thomson Financial публикуют сведения о пакетах акций и отчеты о результатах инвестирования различных учреждений. В прошлом более агрессивными на рынке были взаимные фонды, но банки также управляют большими суммами денег. В последнее время появилось много новых инвестиционно-консалтинговых фирм «предпринимательского типа», управляющих институциональными деньгами.

Покупайте компании, поддержка которых возрастает

Как упоминалось ранее, не столь важно знать, сколько учреждений владеют акцией, как то, какие из наиболее успешных учреждений имеют или недавно купили акцию. Важно также знать, увеличивается ли общее число спонсоров или уменьшается. Здесь главное следить за тенденциями последних кварталов. Всегда лучше покупать акции, число институциональных владельцев которых на протяжении последних кварталов увеличилось. Вы можете также получить общую картину поддержки акций, используя рейтинг поддержки (Sponsorship Rating) из Investor’s Business Daily, который можно найти в таблицах акций. Он ранжирует акции от А (лучшие) до E (худшие). Рейтинг А указывает на рост покупок акций лучшими управляющими капиталом на рынке.

Обратите внимание на новые позиции, купленные в прошлом квартале

Существенная новая институциональная инвестиционная позиция, приобретенная в самый последний отчетный период, как правило, более важна, чем позиции, уже существующие в течение некоторого времени. Это происходит потому, что когда фонд открывает новую позицию, то более вероятно, что он продолжит увеличивать эту позицию, и менее вероятно, что он в ближайшем будущем ее закроет. Сообщения о таких событиях, публикуемые ориентировочно через шесть недель после окончания квартального или шестимесячного отчетного периода фонда, очень полезны для тех, кто может сделать мудрый выбор и кто понимает важность правильного выбора времени покупки и надлежащего анализа дневных и недельных графиков. Многие инвесторы считают, что данные о новых приобретениях фондов публикуются со слишком большим опозданием, чтобы иметь хоть какую-то реальную ценность. На самом деле это не так.

Институциональные сделки также имеют тенденцию появляться на ленте тикера в транзакциях от 1000 до 100 000 акций и более. Институциональная покупка и продажа обеспечивает более 70 % деятельности ведущих компаний. Это и есть движущая сила наиболее важных изменений цены. Необходимо отметить, что приблизительно половина институциональных покупок, появляющихся на тикерной ленте Нью-Йоркской фондовой биржи, может приходиться на банальные акции; многие из этих действий могут быть неправильными, но в другой половине вы можете найти некоторые поистине феноменальные акции.

Затем ваша задача состоит в том, чтобы отделить хорошо продуманные институциональные приобретения от плохих, неправильных покупок. Хотя это и трудно, но со временем, по мере обучения, станет легче следовать испытанным правилам, руководящим указаниям и принципам, представленным в настоящей книге.

Чтобы лучше чувствовать, что работает на рынке, важно изучать инвестиционные стратегии хорошо управляемых взаимных фондов. При рассмотрении таблиц взаимных фондов в Investor’s Business Daily ищите фонды с рейтингом А и затем звоните, чтобы получить проспект. Поступая так, вы изучите инвестиционную философию и методы, используемые некоторыми фондами. Вот некоторые примеры:

• Фонды Джима Стоуэра American Century Ultra и Growth Investors используют компьютерное фильтрование, чтобы находить волатильные, агрессивные акции, имеющие в последнее время процентное ускорение увеличения объемов продаж и прибыли.

• Фонды Fidelity, Contra и New Millennium рыскают по стране, чтобы первыми узнать любую новую концепцию или историю акции.

• Keystone S–4 обычно полностью вкладывается в самые агрессивные акции роста, которые только может найти.

• Среди других управленческих команд фондов роста можно было бы отметить AIM Management, Nicholas-Applegate, Berger, Columbia Funds, Strong Funds, Phoenix Engemann, Sun America и CGM. Некоторые фонды покупают на новых максимумах; другие покупают в районе минимумов и могут продавать на новых максимумах.

Институциональные сделки также имеют тенденцию появляться на ленте тикера в транзакциях от 1000 до 100 000 акций и более. Институциональная покупка и продажа обеспечивает более 70 % деятельности ведущих компаний. Это и есть движущая сила наиболее важных изменений цены. Необходимо отметить, что приблизительно половина институциональных покупок, появляющихся на тикерной ленте Нью-Йоркской фондовой биржи, может приходиться на банальные акции; многие из этих действий могут быть неправильными, но в другой половине вы можете найти некоторые поистине феноменальные акции.

Затем ваша задача состоит в том, чтобы отделить хорошо продуманные институциональные приобретения от плохих, неправильных покупок. Хотя это и трудно, но со временем, по мере обучения, станет легче следовать испытанным правилам, руководящим указаниям и принципам, представленным в настоящей книге.

Чтобы лучше чувствовать, что работает на рынке, важно изучать инвестиционные стратегии хорошо управляемых взаимных фондов. При рассмотрении таблиц взаимных фондов в Investor’s Business Daily ищите фонды с рейтингом А и затем звоните, чтобы получить проспект. Поступая так, вы изучите инвестиционную философию и методы, используемые некоторыми фондами. Вот некоторые примеры:

• Фонды Джима Стоуэра American Century Ultra и Growth Investors используют компьютерное фильтрование, чтобы находить волатильные, агрессивные акции, имеющие в последнее время процентное ускорение увеличения объемов продаж и прибыли.

• Фонды Fidelity, Contra и New Millennium рыскают по стране, чтобы первыми узнать любую новую концепцию или историю акции.

• Keystone S–4 обычно полностью вкладывается в самые агрессивные акции роста, которые только может найти.

• Среди других управленческих команд фондов роста можно было бы отметить AIM Management, Nicholas-Applegate, Berger, Columbia Funds, Strong Funds, Phoenix Engemann, Sun America и CGM. Некоторые фонды покупают на новых максимумах; другие покупают в районе минимумов и могут продавать на новых максимумах.

Не слишком ли много институциональных владельцев у вашей акции?

Акция может иметь слишком большую поддержку. В 1969 г. мы придумали термин overowned, чтобы охарактеризовать акции, институциональная собственность на которые достигла чрезмерных масштабов. Опасность здесь состоит в том, что чрезмерная поддержка может привести к опасности большой распродажи, если что-то в компании пойдет не так, как надо, или начнется медвежий рынок. Например, один лишь Janus Funds владел более чем 250 млн. акций Nokia и 100 млн. акций America Online, что внесло вклад в неблагоприятный дисбаланс спроса и предложения в 2000–2001 гг. WorldCom в 1999 г. и JDSU, Nokia и Cisco Systems в 2000 и 2001 гг. были примерами таких «перезакупленных» акций.

Поэтому «любимые 50» и другие находящиеся в широкой институциональной собственности акции могут иметь довольно слабую, потенциально опасную перспективу. К тому времени, когда привлекательные результаты работы компании настолько очевидны, что почти все учреждения имеют ее акции, уже, вероятно, слишком поздно к ним присоединяться. Арбуз уже остался без сердцевины. В частности, America Online летом 2001 г. и Cisco Systems летом 2000 г. являлись примерами компаний, чьи акции были «перезакуплены» более чем тысячей учреждений. Такое потенциально мощное предложение может неблагоприятно повлиять на акции в периоды медвежьего рынка.

Поэтому «любимые 50» и другие находящиеся в широкой институциональной собственности акции могут иметь довольно слабую, потенциально опасную перспективу. К тому времени, когда привлекательные результаты работы компании настолько очевидны, что почти все учреждения имеют ее акции, уже, вероятно, слишком поздно к ним присоединяться. Арбуз уже остался без сердцевины. В частности, America Online летом 2001 г. и Cisco Systems летом 2000 г. являлись примерами компаний, чьи акции были «перезакуплены» более чем тысячей учреждений. Такое потенциально мощное предложение может неблагоприятно повлиять на акции в периоды медвежьего рынка.

Неприступные вершины институциональных акций роста

Хотя некоторые акции могут казаться непоколебимыми, старая поговорка права: то, что поднимается, должно в конечном счете упасть. Ни одна компания не защищена навсегда от проблем управления, экономических спадов и изменений направления рынка. Здравомыслящий инвестор знает, что на фондовом рынке найдется немного «священных коров».

Например, в июне 1974 г. никто не мог глазам своим поверить, когда William O’Neil + Co. включила Xerox в свой институциональный список продажи по 115 долл. за акцию. Xerox являлась тогда одной из наиболее популярных институциональных акций и вплоть до того момента была удивительно успешна, но наши исследования показали, что она достигла максимума и начинала движение вниз. Она было также «перезакуплена». Однако в течение всего того года Xerox оставалась наиболее широко покупаемой акцией для институциональных инвесторов. Когда акция упала в цене, это отразило истинное состояние компании в то время.

Этот эпизод привлек широкое внимание к нашей фирме институциональных услуг и нашему первому клиенту глобального масштаба – страховой компании American International Group (AIG) в Нью-Йорке. Эта компания все время покупала Xerox вплоть до ее снижения до примерно 80 долл., пока мы не убедили их, что они должны продавать, а не покупать.

Этот эпизод привлек широкое внимание к нашей фирме институциональных услуг и нашему первому клиенту глобального масштаба – страховой компании American International Group (AIG) в Нью-Йорке. Эта компания все время покупала Xerox вплоть до ее снижения до примерно 80 долл., пока мы не убедили их, что они должны продавать, а не покупать.

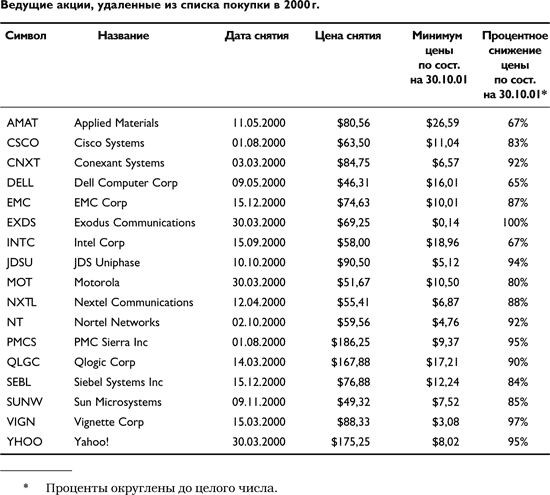

Мы встретили много возражений и в 1998 г., когда поместили другую «священную корову», Gillette, при цене около 60 долл., в наш список акций, которых следует избегать, прежде чем у нее начали «заплетаться ноги». 29 ноября 2000 г. находящаяся на уровне 72,91 долл. Enron из-за слабого поведения была удалена из нашего списка акций, которые следует покупать. В таблице выше приведен лишь частичный список акций технологических компаний, удаленных из предлагаемого нашей институциональной службой New Stock Market Ideas® (NSMI) списка акций для покупки в 2000 г., в то время, когда большинство специалистов по ценным бумагам ошибочно утверждало, что их следует покупать. Отсюда урок: не покупайтесь на всеобщую популярность акции.

Например, в июне 1974 г. никто не мог глазам своим поверить, когда William O’Neil + Co. включила Xerox в свой институциональный список продажи по 115 долл. за акцию. Xerox являлась тогда одной из наиболее популярных институциональных акций и вплоть до того момента была удивительно успешна, но наши исследования показали, что она достигла максимума и начинала движение вниз. Она было также «перезакуплена». Однако в течение всего того года Xerox оставалась наиболее широко покупаемой акцией для институциональных инвесторов. Когда акция упала в цене, это отразило истинное состояние компании в то время.

Мы встретили много возражений и в 1998 г., когда поместили другую «священную корову», Gillette, при цене около 60 долл., в наш список акций, которых следует избегать, прежде чем у нее начали «заплетаться ноги». 29 ноября 2000 г. находящаяся на уровне 72,91 долл. Enron из-за слабого поведения была удалена из нашего списка акций, которые следует покупать. В таблице выше приведен лишь частичный список акций технологических компаний, удаленных из предлагаемого нашей институциональной службой New Stock Market Ideas® (NSMI) списка акций для покупки в 2000 г., в то время, когда большинство специалистов по ценным бумагам ошибочно утверждало, что их следует покупать. Отсюда урок: не покупайтесь на всеобщую популярность акции.

Институциональная поддержка означает рыночную ликвидность

Еще одной выгодой для вас как индивидуального инвестора является то, что институциональная поддержка обеспечивает поддержку покупки, когда вы хотите выйти из инвестиции. Если бы не было поддержки и вы попытались бы продать свою акцию на вялом рынке, вы могли бы столкнуться с трудностями, пытаясь найти покупателя. Ежедневная ликвидность представляет собой одно из огромных преимуществ владения акциями в Соединенных Штатах. (Недвижимость гораздо менее ликвидна, а связанные с ней комиссионные и другие выплаты – намного выше.) Институциональная поддержка обеспечивает непрерывную ликвидность.

Подведем итог. Покупайте только те акции, которые имеют по крайней мере несколько институциональных спонсоров с недавними отчетами о результатах работы выше среднего, и вкладывайте капитал в акции, демонстрирующие в течение недавних кварталов увеличение общего числа своих институциональных владельцев. Пользуйтесь институциональной поддержкой и всегда делайте ее особо важным инструментом, когда изучаете акцию с целью приобретения.

Подведем итог. Покупайте только те акции, которые имеют по крайней мере несколько институциональных спонсоров с недавними отчетами о результатах работы выше среднего, и вкладывайте капитал в акции, демонстрирующие в течение недавних кварталов увеличение общего числа своих институциональных владельцев. Пользуйтесь институциональной поддержкой и всегда делайте ее особо важным инструментом, когда изучаете акцию с целью приобретения.

Глава 7

M = Направление рынка: как его определить

Вы можете быть правы по каждому из факторов, описанных в первых шести главах, но, если вы неправильно определили направление рынка в целом, три из четырех ваших акций упадут вместе с рыночными индексами и вы наверняка потеряете кучу денег, как это сделало множество людей в 2000 г. Следовательно, в своем наборе аналитических инструментов вы обязательно должны иметь надежный метод определения, находитесь ли вы на бычьем (восходящем) рынке или на медвежьем (нисходящем) рынке.

Но одного этого недостаточно. Если вы находитесь на бычьем рынке, то где – на ранней или поздней его стадии? И, что более важно, каков рынок непосредственно в данный момент? Он слаб и дела идут плохо, или он просто проходит нормальное снижение (обычно от 8 до 12 %)? Ведет ли рынок себя так, как ему следует, исходя из текущего положения в стране, или его поведение ненормально сильно или слабо?

Чтобы ответить на эти и другие жизненно важные вопросы, вам следует научиться правильно анализировать рынок в целом, и начинать нужно с наиболее логичной точки. Лучший способ определить направление рынка состоит в том, чтобы отслеживать, интерпретировать и понимать то, что делают индексы рынка каждый день. Сначала объем информации может показаться огромным, но при некотором терпении и практике скоро вы сможете анализировать рынок как профессионал. Это наиболее важный урок, который вы можете извлечь.

Помните: не позволяйте никому говорить вам, что вы не можете вычислить время выхода на рынок. Нам пишут тысячи читателей данной главы и колонки The Big Picture в IBD, которым удалось сделать именно это. В результате они заранее поняли, что в марте 2000 г. надо было продавать акции и забирать деньги, защитив тем самым большую часть своих выигрышей, сделанных в 1998–99 гг. Ошибочная вера в то, что никто не может рассчитать время выхода на рынок, получила свое развитие более 30 лет назад, когда большинство взаимных фондов, пытавшихся достичь этого, потерпели неудачу. Это произошло потому, что они должны были продавать точно в правильное время, а затем возвращаться на рынок и покупать точно в правильное время, но из-за проблем, связанных с размерами их активов, требовались недели, чтобы мобилизовать средства, и еще недели, чтобы повторно выйти на рынок. Фонды теряли относительную результативность работы во время быстрых разворотов, которые часто случаются у рыночных оснований (это называется «эффект отскока»). В результате высшее руководство взаимных фондов ввело правила для своих управляющих капиталом, которые требовали, чтобы фонды были полностью инвестированными (от 95 до 100 % активов). Это хорошо подходит для разумной концепции, гласящей, что взаимные фонды являются истинно долгосрочными инвестициями. Кроме того, поскольку фонды обычно широко диверсифицированы (владея акциями сотен компаний многих отраслей), со временем они восстановят свои позиции вместе с рынком.

Но одного этого недостаточно. Если вы находитесь на бычьем рынке, то где – на ранней или поздней его стадии? И, что более важно, каков рынок непосредственно в данный момент? Он слаб и дела идут плохо, или он просто проходит нормальное снижение (обычно от 8 до 12 %)? Ведет ли рынок себя так, как ему следует, исходя из текущего положения в стране, или его поведение ненормально сильно или слабо?

Чтобы ответить на эти и другие жизненно важные вопросы, вам следует научиться правильно анализировать рынок в целом, и начинать нужно с наиболее логичной точки. Лучший способ определить направление рынка состоит в том, чтобы отслеживать, интерпретировать и понимать то, что делают индексы рынка каждый день. Сначала объем информации может показаться огромным, но при некотором терпении и практике скоро вы сможете анализировать рынок как профессионал. Это наиболее важный урок, который вы можете извлечь.

Помните: не позволяйте никому говорить вам, что вы не можете вычислить время выхода на рынок. Нам пишут тысячи читателей данной главы и колонки The Big Picture в IBD, которым удалось сделать именно это. В результате они заранее поняли, что в марте 2000 г. надо было продавать акции и забирать деньги, защитив тем самым большую часть своих выигрышей, сделанных в 1998–99 гг. Ошибочная вера в то, что никто не может рассчитать время выхода на рынок, получила свое развитие более 30 лет назад, когда большинство взаимных фондов, пытавшихся достичь этого, потерпели неудачу. Это произошло потому, что они должны были продавать точно в правильное время, а затем возвращаться на рынок и покупать точно в правильное время, но из-за проблем, связанных с размерами их активов, требовались недели, чтобы мобилизовать средства, и еще недели, чтобы повторно выйти на рынок. Фонды теряли относительную результативность работы во время быстрых разворотов, которые часто случаются у рыночных оснований (это называется «эффект отскока»). В результате высшее руководство взаимных фондов ввело правила для своих управляющих капиталом, которые требовали, чтобы фонды были полностью инвестированными (от 95 до 100 % активов). Это хорошо подходит для разумной концепции, гласящей, что взаимные фонды являются истинно долгосрочными инвестициями. Кроме того, поскольку фонды обычно широко диверсифицированы (владея акциями сотен компаний многих отраслей), со временем они восстановят свои позиции вместе с рынком.

Что такое рынок в целом?

Рынок в целом (general market) – термин, который обычно относится к наиболее часто используемым биржевым индексам. Эти индексы говорят вам о приблизительной силе или слабости в каждый из дней общей торговой активности и могут быть одним из самых ранних признаков появляющихся трендов. Эти индексы включают:

• The Standard & Poor’s (S&P) 500. Состоящий из 500 компаний, этот индекс является более широким, более современным представлением рыночной активности, чем Доу. В этом индексе наиболее заметно представлены акции, торгуемые на Нью-Йоркской фондовой бирже, в противоположность акциям, торгуемым на Американской фондовой бирже и Nasdaq, которые представлены менее заметно.

• The Dow Jones Industrial Average (DJIA, индекс Доу – Джонса для акций промышленных компаний). Этот индекс состоит из 30 широко торгуемых акций, и, хотя в прошлом он сосредоточивался прежде всего на акциях больших циклических промышленных компаний, в последние годы он был немного расширен и включил такие компании, как Coca-Cola и Home Depot. Это простой, но скорее несколько устаревший индекс, потому что в нем доминируют устоявшиеся, старинные компании, которые растут медленнее, чем сегодняшние более современные организации. Кроме того, его 30 акциями можно легче манипулировать в течение коротких периодов времени.

• The Nasdaq Composite. Являясь наиболее важным и волатильным индексом в последние годы, Nasdaq служит «домом» более молодым рынкам, более инновационным и быстрорастущим компаниям. Он включает более 4000 компаний, торгуемых через сеть маркет-мейкеров Nasdaq, и больше тяготеет к технологическому сектору.

• The Standard & Poor’s (S&P) 500. Состоящий из 500 компаний, этот индекс является более широким, более современным представлением рыночной активности, чем Доу. В этом индексе наиболее заметно представлены акции, торгуемые на Нью-Йоркской фондовой бирже, в противоположность акциям, торгуемым на Американской фондовой бирже и Nasdaq, которые представлены менее заметно.

• The Dow Jones Industrial Average (DJIA, индекс Доу – Джонса для акций промышленных компаний). Этот индекс состоит из 30 широко торгуемых акций, и, хотя в прошлом он сосредоточивался прежде всего на акциях больших циклических промышленных компаний, в последние годы он был немного расширен и включил такие компании, как Coca-Cola и Home Depot. Это простой, но скорее несколько устаревший индекс, потому что в нем доминируют устоявшиеся, старинные компании, которые растут медленнее, чем сегодняшние более современные организации. Кроме того, его 30 акциями можно легче манипулировать в течение коротких периодов времени.

• The Nasdaq Composite. Являясь наиболее важным и волатильным индексом в последние годы, Nasdaq служит «домом» более молодым рынкам, более инновационным и быстрорастущим компаниям. Он включает более 4000 компаний, торгуемых через сеть маркет-мейкеров Nasdaq, и больше тяготеет к технологическому сектору.

Почему столь важно квалифицированное, внимательное слежение за рынком?

Один профессор Гарварда как-то попросил своих студентов подготовить специальный доклад о рыбе. Его ученики пошли в библиотеку, прочитали книги о рыбе и затем написали свои работы. Студенты были потрясены, когда, после того как они сдали свои доклады, профессор разорвал их и выбросил в корзину для бумаг.

Когда они спросили, что с докладами было не так, профессор ответил: «Если хотите узнать что-нибудь о рыбе, сядьте перед аквариумом и смотрите на рыбу». Затем он заставил студентов сидеть и часами наблюдать рыб. После этого они переписали свои работы, используя исключительно свои наблюдения за самими объектами.

Изучать рынок – все равно что быть студентом этого профессора: если вы хотите узнать что-то о рынке, вы должны тщательно наблюдать и изучать главные индексы. При этом вы научитесь распознавать важные изменения в ежедневном поведении рыночных индексов в ключевые поворотные моменты, такие как вершины и впадины рынка, и научитесь извлекать из них выгоду. Распознавание момента, когда рынок достиг своего верхнего или нижнего предела, часто означает 50 % успеха во всей этой сложной игре. Это также ключевой инвестиционный навык, которого, похоже, не хватает практически всем как любительским, так и профессиональным инвесторам. На самом деле аналитики Уолл-стрит абсолютно не смогли определить вершину рынка в 2000 г. и, в частности, вершины для каждого из лидеров высоких технологий.

Когда они спросили, что с докладами было не так, профессор ответил: «Если хотите узнать что-нибудь о рыбе, сядьте перед аквариумом и смотрите на рыбу». Затем он заставил студентов сидеть и часами наблюдать рыб. После этого они переписали свои работы, используя исключительно свои наблюдения за самими объектами.

Изучать рынок – все равно что быть студентом этого профессора: если вы хотите узнать что-то о рынке, вы должны тщательно наблюдать и изучать главные индексы. При этом вы научитесь распознавать важные изменения в ежедневном поведении рыночных индексов в ключевые поворотные моменты, такие как вершины и впадины рынка, и научитесь извлекать из них выгоду. Распознавание момента, когда рынок достиг своего верхнего или нижнего предела, часто означает 50 % успеха во всей этой сложной игре. Это также ключевой инвестиционный навык, которого, похоже, не хватает практически всем как любительским, так и профессиональным инвесторам. На самом деле аналитики Уолл-стрит абсолютно не смогли определить вершину рынка в 2000 г. и, в частности, вершины для каждого из лидеров высоких технологий.

Стадии цикла фондового рынка

Преуспевающий инвестор должен понимать, как и за какой период времени разворачивается нормальный деловой цикл. Особое внимание должно быть уделено недавним циклам. Нет никакой гарантии, что только потому, что циклы в прошлом продолжались три или четыре года, они будут столько же длиться в будущем.

Бычьи и медвежьи рынки заканчиваются нелегко. Обычно требуется два или три отката, чтобы обмануть или стряхнуть немногих остающихся спекулянтов. После того как все, кто могли войти или выйти, «выбрасывают полотенце», не остается никого, кто мог бы продолжить действовать в том же направлении. Тогда рынок наконец повернет и начнет совершенно новый тренд.

Медвежьи рынки обычно заканчиваются в то время, как бизнес все еще находится в нисходящем тренде. Причина этого в том, что акции предвидят, или «учитывают», экономические события на месяцы вперед. Точно так же бычьи рынки обычно достигают вершины и разворачиваются вниз до того, как установится спад. По этой причине использование экономических индикаторов как источника информации о том, когда покупать или продавать акции, не рекомендуется. Однако некоторые инвестиционные фирмы именно так и поступают.

Предсказания многих экономистов также оставляют желать лучшего. Нескольким из американских президентов суждено было усвоить этот урок на собственном горьком опыте. В начале 1983 г., как раз когда экономика вошла в первые месяцы восстановления, глава совета экономических консультантов президента Рейгана испытывал некоторую озабоченность. Сектор средств производства, как ему казалось, был не очень силен. Это было первым намеком на то, что этот консультант, возможно, не столь здравомыслящ, каким должен быть. Если бы он понимал исторические тренды, то увидел бы, что в ранней стадии экономического подъема спрос на капитальное оборудование никогда не был силен, особенно в первом квартале 1983 г., когда американские заводы работали с низкой загрузкой производственных мощностей.

Вы должны изучать более ранние циклы, чтобы узнать последовательность, с которой промышленные группы проходят различные стадии рынка. Например, железнодорожное оборудование, станкостроение и другие отрасли машиностроения идут последними в экономическом цикле или цикле фондового рынка. Это знание поможет понять, где вы находитесь в данный момент. Когда эти группы начинают повышаться, вы знаете, что дело близится к концу. В начале 2000 г. именно компьютерные компании, поставляющие капитальное оборудование и инфраструктуру для Интернета, стали лидерами последней стадии, наряду с поставщиками телекоммуникационного оборудования.

Заинтересованные исследователи рынка, желающие больше узнать о циклах и долгосрочной истории экономического роста США, могут обратиться в Securities Research Company, 101 Prescott Street, Wellesley Hills, MA 02481 и купить один из их долгосрочных настенных графиков.

Некоторые графики рыночных индексов включают главные новостные события за последние 12 месяцев. Они могут быть очень ценны, особенно если вы сохраняете и просматриваете старые выпуски. Тогда у вас есть история и рыночных индексов, и событий, которые повлияли на их направление. Это помогает узнать, например, как рынок реагировал на появление новых лиц в Белом доме, слухи о войне, регулирование заработной платы и цен, изменения учетных ставок или просто на «панику» вообще. На графике индекса S&P 500, приведенном далее показано несколько прошлых циклов; медвежьи рынки заштрихованы.

Бычьи и медвежьи рынки заканчиваются нелегко. Обычно требуется два или три отката, чтобы обмануть или стряхнуть немногих остающихся спекулянтов. После того как все, кто могли войти или выйти, «выбрасывают полотенце», не остается никого, кто мог бы продолжить действовать в том же направлении. Тогда рынок наконец повернет и начнет совершенно новый тренд.

Медвежьи рынки обычно заканчиваются в то время, как бизнес все еще находится в нисходящем тренде. Причина этого в том, что акции предвидят, или «учитывают», экономические события на месяцы вперед. Точно так же бычьи рынки обычно достигают вершины и разворачиваются вниз до того, как установится спад. По этой причине использование экономических индикаторов как источника информации о том, когда покупать или продавать акции, не рекомендуется. Однако некоторые инвестиционные фирмы именно так и поступают.

Предсказания многих экономистов также оставляют желать лучшего. Нескольким из американских президентов суждено было усвоить этот урок на собственном горьком опыте. В начале 1983 г., как раз когда экономика вошла в первые месяцы восстановления, глава совета экономических консультантов президента Рейгана испытывал некоторую озабоченность. Сектор средств производства, как ему казалось, был не очень силен. Это было первым намеком на то, что этот консультант, возможно, не столь здравомыслящ, каким должен быть. Если бы он понимал исторические тренды, то увидел бы, что в ранней стадии экономического подъема спрос на капитальное оборудование никогда не был силен, особенно в первом квартале 1983 г., когда американские заводы работали с низкой загрузкой производственных мощностей.

Вы должны изучать более ранние циклы, чтобы узнать последовательность, с которой промышленные группы проходят различные стадии рынка. Например, железнодорожное оборудование, станкостроение и другие отрасли машиностроения идут последними в экономическом цикле или цикле фондового рынка. Это знание поможет понять, где вы находитесь в данный момент. Когда эти группы начинают повышаться, вы знаете, что дело близится к концу. В начале 2000 г. именно компьютерные компании, поставляющие капитальное оборудование и инфраструктуру для Интернета, стали лидерами последней стадии, наряду с поставщиками телекоммуникационного оборудования.

Заинтересованные исследователи рынка, желающие больше узнать о циклах и долгосрочной истории экономического роста США, могут обратиться в Securities Research Company, 101 Prescott Street, Wellesley Hills, MA 02481 и купить один из их долгосрочных настенных графиков.

Некоторые графики рыночных индексов включают главные новостные события за последние 12 месяцев. Они могут быть очень ценны, особенно если вы сохраняете и просматриваете старые выпуски. Тогда у вас есть история и рыночных индексов, и событий, которые повлияли на их направление. Это помогает узнать, например, как рынок реагировал на появление новых лиц в Белом доме, слухи о войне, регулирование заработной платы и цен, изменения учетных ставок или просто на «панику» вообще. На графике индекса S&P 500, приведенном далее показано несколько прошлых циклов; медвежьи рынки заштрихованы.

Изучайте рынок каждый день

На медвежьих рынках акции обычно открываются сильно, а закрываются слабо. На бычьих рынках они имеют тенденцию открываться слабо и закрываться сильно. Общерыночные индексы нужно внимательно изучать каждый день, так как развороты трендов могут начаться в любой из них. Использование этих главных индексов представляет собой гораздо более практичный и эффективный метод анализа поведения рынка и определения его направления. Не доверяйте другим, вспомогательным, индикаторам, потому что они не доказали своей эффективности. Выслушивать множество авторов рыночных информационных бюллетеней, технических аналитиков или стратегов, вываливающих более 30 различных технических или экономических индикаторов и затем говорящих вам, что, по их мнению, должен делать рынок, – как правило, пустая трата времени. Информационные бюллетени по инвестированию могут создавать в умах инвесторов сомнение, неуверенность и замешательство. Что достаточно интересно, история показывает, что рынок имеет тенденцию повышаться как раз тогда, когда эти эксперты высказывают максимум скептицизма и неуверенности.

Вы должны продавать, когда рынок в целом достигает вершины, чтобы заработать по крайней мере немного денег, равно как выйти из маржи (использования заемных денег) и защитить тем самым свой счет. Как индивидуальный инвестор, вы можете легко забрать деньги, выйти через один-два дня и аналогичным образом повторно войти в рынок позднее. Если вы не продадите и не заберете деньги, когда рынок достигнет вершины, ваш диверсифицированный портфель акций до того ведущих компаний может резко упасть в цене, а некоторые акции могут вообще никогда не восстановиться до прежних уровней.

Вы должны продавать, когда рынок в целом достигает вершины, чтобы заработать по крайней мере немного денег, равно как выйти из маржи (использования заемных денег) и защитить тем самым свой счет. Как индивидуальный инвестор, вы можете легко забрать деньги, выйти через один-два дня и аналогичным образом повторно войти в рынок позднее. Если вы не продадите и не заберете деньги, когда рынок достигнет вершины, ваш диверсифицированный портфель акций до того ведущих компаний может резко упасть в цене, а некоторые акции могут вообще никогда не восстановиться до прежних уровней.