Страница:

5) необходим учет времени в широком и узком смыслах.

На первый взгляд может показаться, что некоторые из высказанных положений представлены в рамках первого подхода к финансовому менеджменту (например, учет риска, компенсация бухгалтерских издержек в результате хозяйственной деятельности, учет времени да и интересов). Однако не будем забывать, что все это основывается на базе бухгалтерских издержек.

Теперь необходимо подробно остановиться на описании вышеперечисленных положений концепции финансового менеджмента, представленной в данной работе.

Начнем с первого: издержки при принятии финансовых решений не равны бухгалтерским издержкам. Для того чтобы обосновать данный тезис, мы должны классифицировать издержки.

1. Явные и неявные. Первые – затраты, связанные с приобретением ресурсов на стороне, прямое расходование денежных средств фирмы (тождественны бухгалтерским издержкам), вторые связаны с использованием фирмой собственных ресурсов (собственник – работник, собственник – арендатор земли, собственник – заемщик капитала). Их иногда в России не совсем справедливо называют вмененными. С одной стороны, их как бы и нет, но при определении издержек мы обязаны все это включать в издержки (упущенная зарплата, упущенная рента, упущенные проценты по капиталу, неявные элементы затрат).

2. Постоянные и переменные. Первые – затраты, не зависящие от объема выпускаемой продукции (амортизация, выплаты процентов по кредитам, арендная плата, оплата коммунальных услуг, заработная плата руководителей), вторые – зависят от объема выпускаемой продукции (прямая зависимость в широком смысле слова, например, с учетом скидок в ценах при закупке больших партий материалов). Сюда следует отнести затраты на основные материалы, сырье, заработную плату основных производственных рабочих. Имеются также промежуточные (переходные) виды издержек – полупеременные, полупостоянные или смешанные. Пример таких издержек – затраты на ремонт и обслуживание оборудования.

Чаще всего их самостоятельно не определяют, присоединяя пропорционально к постоянным и переменным[4].

Правильное деление издержек на постоянные и переменные позволяет адекватно решать три важные управленческие проблемы: 1) определение объема производства, при котором прибыль у фирмы максимальна; 2) определение объема производства, при котором фирма может компенсировать все бухгалтерские издержки (порог рентабельности); 3) формулирование условий прекращения производства, когда фирма, получив убытки, должна прекратить производить.

3. Издержки, которые нельзя получить из существующей системы бухгалтерского учета. Они рассчитываются. Их необходимо учитывать при ограниченности ресурсов (см. пример ниже). Данные издержки получили в России название вмененных.

4. Учитываемые или не учитываемые при принятии управленческих решений (релевантные или иррелевантные). Далее будет рассматриваться практическая ситуация (см. ниже), в которой в зависимости от выбора альтернатив будут учитывать те или иные издержки. Здесь также стоит специально выделить безвозвратные издержки. Их нельзя изменить ни при каком решении в будущем.

6. Издержки (в том числе и некоторые из отмеченных выше), которые не могут быть получены из бухгалтерских документов. Такими являются:

• неявные издержки (см. выше),

• вмененные издержки (см. выше),

• трансакционные издержки, которые возникают в случае изменения организационной структуры фирмы (создание холдингов, выделение дочерних фирм и т. д.), а также заключения контрактов. Эти издержки специально выделяются нами, так как им принадлежит большая роль в определении размеров и границ организации, способа внутреннего упорядочивания элементов в организации (соответственно первый и второй вопросы, решаемые теорией организации)[7]. Трансакционные издержки имеют смешанную природу. Одна часть таких издержек носит ярко выраженный бухгалтерский характер (издержки, возникающие в связи с поиском партнера для заключения контракта, издержки на заключение самого контракта). Однако издержки по юридической защите контракта носят вероятностный характер и связаны с нарушением условий договора, что может и не произойти.

7. Издержки, возникающие в связи с появлением монополистических тенденций во внутренней среде фирмы (еще один срез организации фирмы, когда она представляется нам совокупностью фактически только трех функциональных подразделений, охватывающих стадии движения капитала: закупка ресурсов – производство – реализация продукции). Монополистические тенденции могут возникнуть на стадиях закупки ресурсов и реализации продукции, когда у соответствующих служб появится и оформится свой экономический интерес, который будет реализовываться посредством закупки ресурсов у «своих» поставщиков по более высоким ценам и продажи продукции «своим» клиентам по более низким ценам. Эту ситуацию не нужно путать с наличием у фирмы постоянных партнеров, с которыми отношения строятся либо на основе долгосрочных контрактных соглашений, либо на основе доверительных отношений. Преодоление монополизма – определение лимитов денежных средств на закупку и минимального предела цен реализации. На Западе основной источник сокращения издержек находится именно на стадиях закупки и продажи, что характерно и для России.

Данные затраты принимают форму фактических бухгалтерских издержек, но при принятии управленческих финансовых решений они должны быть вычленены из релевантных[8].

8. Издержки, определяемые в зависимости от пользователя информации: внешние пользователи информации – издержки бухгалтерские, внутренние пользователи информации – все издержки (не только бухгалтерские, но и издержки при принятии финансовых решений, см. выше пункты 1—8).

9. Издержки, зависящие от временного интервала: краткосрочные и долгосрочные. В определении краткосрочного и долгосрочного временного интервала нас интересует не количество единиц времени, а содержание самого понятия (экономические процессы и явления в жизни фирмы)[9].

Вспомним формулу кругооборота капитала:

Д – Т (с. п.; р. с.)… П… Т' Д'.

Краткосрочный период связан с оборотом стоимости капитала, долгосрочный период – с оборотом капитала в натурально-вещественной форме. Принципиальное значение имеет основной капитал, который полностью принимает участие в процессе производства, но по частям переносит свою стоимость на произведенный товар. Отсюда примеры действия краткосрочного периода – производственная программа, управление текущими активами и текущими пассивами, запасами, дебиторской задолженностью, определение финансово-эксплуатационных потребностей и пр. Пример действия долгосрочного периода – реализация инвестиционного проекта. Соответственно, и решения делятся на краткосрочные и долгосрочные.

Теперь мы вправе сформулировать порядок расчета (алгоритм) определения издержек при принятии решений.

1. Определение бухгалтерских издержек (по бухгалтерской отчетности предприятия).

2. Деление издержек на постоянные и переменные (в зависимости от объема выпускаемой продукции).

3. Рассмотрение (расчет) издержек, не учтенных в бухгалтерской отчетности предприятия:

• неявные издержки;

• вмененные издержки;

• трансакционные издержки.

4. Определение круга релевантных издержек, которые связаны с принимаемым решением (берутся в расчет при принятии решений).

5. Дисконтирование потоков издержек, если это необходимо.

Связь между бухгалтерскими издержками (БИ) и издержками при принятии финансовых решений (ИПФР) принимает вид: ИПФР = БИ + иные издержки.

Это означает, что издержки при принятии решений могут быть как больше, так и меньше бухгалтерских.

Теперь перейдем ко второму положению концепции: результат фирмы должен в конечном итоге компенсировать все издержки всех экономических субъектов, оказывающих на нее влияние.

С бухгалтерской точки зрения все кажется очевидным. Результат деятельности фирмы должен покрыть все затраты и принести фирме некий чистый доход (прибыль). Однако появление новых видов небухгалтерских издержек требует определенной корректировки данного представления. Для того чтобы произвести соответствующие изменения, приведем следующий пример. Представим, что фирма – это обыкновенный пешеход, который может быть поставлен в разные условия, которые могут принципиальным образом изменить его поведение, скорость движения, даже сам мотив действия.

Первый случай – вы движетесь по улице небольшой деревни. В этом случае вам практически никто не мешает, и вы можете не только ставить перед собой определенные цели, но и с почти 100%-ной вероятностью достигать их (прийти к определенному дому точно в назначенное время самым простым, оптимальным маршрутом).

Другой алгоритм поведения будет, если вы движетесь в «час пик» по центральной улице, например, Петрозаводска. Вы вынуждены постоянно корректировать свое поведение с поведением других участников движения. Это приведет к тому, что поставленная цель не может быть достигнута со 100%-ной вероятностью. Для того чтобы подойти к определенному дому в определенное время, вам потребуется больше времени, чем в первом случае, при равенстве расстояния, которое вы должны пройти. Точность решения поставленной задачи будет зависеть от вашего предвидения. Реально вы можете подойти к нужному дому или чуть раньше назначенного времени, или чуть позже.

Третий вариант – вы в московском метро в «час пик». Конечно, вы можете ставить перед собой цель достичь определенного места в определенное время, но если людской поток будет двигаться в противоположном направлении, вы ничего не сможете ему противопоставить. Следовательно, для достижения поставленной цели вам потребуется гораздо больше времени, и точность, с которой вы достигнете поставленной цели, будет наименьшей из рассматриваемых здесь вариантов.

Переведя данные примеры на язык издержек и доходов, следует констатировать, что в третьем случае вы будете нести не только максимальные издержки, но и будет минимальной вероятность достижения поставленной цели. Легко понять, что приведенные примеры каким‑то образом характеризуют внешнюю среду организации (фирмы). Следовательно, любое «столкновение» с другими субъектами является для фирмы источником дополнительных издержек, которые не носят форму только бухгалтерских затрат да к тому же еще имеют и вероятностный характер.

Общая концепция издержек в финансовом менеджменте: фирма должна компенсировать все свои издержки, связанные с деятельностью всех экономических субъектов, оказывающих воздействие на нее в ходе ее воспроизводства. Следовательно, фирма должна компенсировать не только затраты, связанные с ведением хозяйственной (экономической) деятельности, но и прибыль, которая теперь предстала перед нами в виде суммы издержек (см. выше), и небухгалтерские издержки.

Все элементы прибыли (балансовой) можно представить в виде издержек: налоги (издержки, налагаемые на фирму государством), дивиденды (издержки с точки зрения менеджеров), затраты на развитие производства (издержки с точки зрения собственников). Центральное понятие финансового менеджмента – нетто-результат эксплуатации инвестиций (НРЭИ)[10] строится на данной основе при необходимости соотнесения результата и затрат при превышении в конечном итоге первого над вторым.

Кроме того, фирма должна компенсировать небухгалтерские издержки, у которых тоже «есть автор» в лице каких‑то экономических субъектов (другие фирмы, рынок, какие‑то группы сотрудников организации и пр.).

Здесь мы специально не рассматривали вероятностный характер достижения поставленной цели (получение ожидаемой прибыли). Это будет сделано в рамках исследования третьего положения концепции финансового менеджмента (координаты деятельности субъектов риск – доходность).

Выше мы уже фактически доказали положение, что результат хозяйственной деятельности носит вероятностный характер, т. е. ожидаемая прибыль может быть как получена, так и не получена хозяйственными субъектами.

В этой связи стоит выделить два понятия: неопределенность и рискованность (риск) внешней среды. Неопределенность – это ситуация, когда неизвестна не только вероятность возникновения неблагоприятной ситуации, но и само направление развития такой ситуации. Например, вряд ли возможно определить вероятность того, что Государственная Дума проголосует за какой‑то (мы не можем знать даже какой?!) закон или то, каким он будет после прохождения обсуждения в Думе. Здесь мы имеем дело с неопределенностью внешней среды. Конечно, фирма может пытаться что‑то предвидеть, но невозможно все‑таки определить количественное выражение наступления каких‑то событий (важных, кстати, для фирмы).

Риск – это ситуация, когда фирма в состоянии предвидеть не только направление неблагоприятных для нее событий, но и вероятность их возникновения (протекания). Например, вероятность неполучения ожидаемой прибыли в 10% годовых в развитых странах равна 25%, т. е. в одном случае из четырех фирма, стремящаяся к получению данной прибыли, не получит ее. Это и означает, что в данном случае фирма сталкивается с 25%-ным риском. Замечено, чем выше ожидаемая прибыль, тем выше и риск, связанный с ее получением (25%-ная ожидаемая прибыль сопряжена с 45%-ным риском ее неполучения, 60%-ная ожидаемая прибыль – с 80%-ным риском ее неполучения).

Такая ситуация позволяет сделать достаточно любопытный вывод, связанный с финансовыми потоками и управлением финансами. Он состоит из двух положений:

1) бороться с неопределенностью методами управления финансовыми потоками невозможно;

2) можно снизить риск (вероятность возникновения неблагоприятного события) за счет повышения издержек[11].

Именно второе положение и будет иметь огромное значение для финансового менеджмента. Оно трансформируется в правило: для повышения вероятности получения ожидаемой прибыли необходимо понести дополнительные затраты. Эти затраты в науке связаны с защитой трансакции (сделки) и чаще всего называются трансакционными издержками.

Фирма может доверить сделку рынку, который не требует дополнительных затрат, но и не дает никаких гарантий получения ожидаемой прибыли. На рынке цена определяется после процесса производства за спиной производителя. Возникает совсем другая ситуация, если фирма решает доверить трансакцию контрактной системе. Это дает возможность фирме с очень высокой вероятностью предвидеть ожидаемую прибыль, так как в данном случае цена (контрактная) определяется до начала процесса производства участниками сделки (один – производитель, второй – потребитель). Понятно, что контракт требует дополнительных (и немалых) издержек. Обычно в связи с контрактами выделяют четыре типа трансакционных издержек:

1) издержки по поиску партнера для заключения контракта;

2) издержки в связи с заключением контракта;

3) издержки в связи с реализацией контракта;

4) издержки по юридической защите контракта[12].

У фирмы имеется возможность и 100%-ной защиты трансакции. Такая ситуация возникает, если фирма включает данную трансакцию в собственную структуру. Именно поэтому к трансакционным (но внутренним, в отличие от описанных выше) относятся издержки, возникающие в связи с изменением организационной структуры фирмы (создание холдингов, выделение дочерних фирм и т. д.).

Все вышесказанное дает возможность не только согласиться с защищаемым здесь положением (координаты деятельности субъектов риск – доходность), но и по-новому взглянуть на определение величины издержек при принятии финансовых управленческих решений. Это показано на рис. 1.

1. Концепция бухгалтерских издержек.

Рис. 1

В случае подхода к издержкам как бухгалтерским выбор делается в пользу варианта с меньшими затратами при прочих равных условиях (А предпочтительнее В).

В случае рассмотрения затрат в координатах гарантии – издержки:

В1 хуже А, так как при одинаковых гарантиях В1 >А;

В2 – равновероятный вариант выбора по сравнению с А, так как в этом случае дополнительные издержки уравновешиваются дополнительными гарантиями получения ожидаемой прибыли. Выбор зависит от склонности менеджеров к риску;

В3 – дополнительные гарантии существенно больше дополнительных издержек, поэтому В3 предпочтительнее А.

Традиционный подход (на базе бухгалтерских издержек) связан с положением, когда фирма получает большую прибыль при меньших издержках, конечно, при прочих равных условиях (на рис. 1 вариант 1).

Когда же мы исходим из иного подхода к определению издержек при принятии финансовых решений с учетом координат риск – доходность, у нас может сложиться ситуация, когда мы делаем выбор в пользу варианта с большими издержками, дающего большие гарантии получения ожидаемой прибыли (на рис. 1 вариант 2).

Это можно подтвердить и на количественном примере, уже рассмотренном нами.

На первый взгляд может показаться, что некоторые из высказанных положений представлены в рамках первого подхода к финансовому менеджменту (например, учет риска, компенсация бухгалтерских издержек в результате хозяйственной деятельности, учет времени да и интересов). Однако не будем забывать, что все это основывается на базе бухгалтерских издержек.

Теперь необходимо подробно остановиться на описании вышеперечисленных положений концепции финансового менеджмента, представленной в данной работе.

Начнем с первого: издержки при принятии финансовых решений не равны бухгалтерским издержкам. Для того чтобы обосновать данный тезис, мы должны классифицировать издержки.

1. Явные и неявные. Первые – затраты, связанные с приобретением ресурсов на стороне, прямое расходование денежных средств фирмы (тождественны бухгалтерским издержкам), вторые связаны с использованием фирмой собственных ресурсов (собственник – работник, собственник – арендатор земли, собственник – заемщик капитала). Их иногда в России не совсем справедливо называют вмененными. С одной стороны, их как бы и нет, но при определении издержек мы обязаны все это включать в издержки (упущенная зарплата, упущенная рента, упущенные проценты по капиталу, неявные элементы затрат).

2. Постоянные и переменные. Первые – затраты, не зависящие от объема выпускаемой продукции (амортизация, выплаты процентов по кредитам, арендная плата, оплата коммунальных услуг, заработная плата руководителей), вторые – зависят от объема выпускаемой продукции (прямая зависимость в широком смысле слова, например, с учетом скидок в ценах при закупке больших партий материалов). Сюда следует отнести затраты на основные материалы, сырье, заработную плату основных производственных рабочих. Имеются также промежуточные (переходные) виды издержек – полупеременные, полупостоянные или смешанные. Пример таких издержек – затраты на ремонт и обслуживание оборудования.

Чаще всего их самостоятельно не определяют, присоединяя пропорционально к постоянным и переменным[4].

Правильное деление издержек на постоянные и переменные позволяет адекватно решать три важные управленческие проблемы: 1) определение объема производства, при котором прибыль у фирмы максимальна; 2) определение объема производства, при котором фирма может компенсировать все бухгалтерские издержки (порог рентабельности); 3) формулирование условий прекращения производства, когда фирма, получив убытки, должна прекратить производить.

3. Издержки, которые нельзя получить из существующей системы бухгалтерского учета. Они рассчитываются. Их необходимо учитывать при ограниченности ресурсов (см. пример ниже). Данные издержки получили в России название вмененных.

4. Учитываемые или не учитываемые при принятии управленческих решений (релевантные или иррелевантные). Далее будет рассматриваться практическая ситуация (см. ниже), в которой в зависимости от выбора альтернатив будут учитывать те или иные издержки. Здесь также стоит специально выделить безвозвратные издержки. Их нельзя изменить ни при каком решении в будущем.

ПРИМЕР5. В связи с выделением центров финансовой ответственности (ЦФО) и центров финансового учета (этот класс задач непосредственно связан с основными вопросами теории организации и построением организационных структур) следует различать регулируемые и нерегулируемые издержки. Они отражают возможность и невозможность менеджера влиять на издержки в рамках данных ЦФО[6].

Определить релевантные издержки:

основные материалы – 100;

зарплата основных рабочих – 50;

прочие переменные издержки (вспомогательные материалы, зарплата вспомогательных рабочих и пр.) – 100;

постоянные издержки (общецеховые, общезаводские) – 120.

Итого: 370.

Что вы предпочтете:

1) производить самому или купить товар по цене 280?

Ответ: производить самому, так как релевантные издержки в данном случае равны 250 (не включают постоянные), и они меньше внешних издержек на покупку товара на стороне (280);

2) производить самому или покупать товар по цене 280 при условии, что для производства в нужном объеме у вас не хватает производственных мощностей и вам придется отказаться от производства изделия № 100, которое сейчас дает доход фирме в 40 единиц?

Ответ: покупать, так как релевантные издержки для собственного производства равны 250 + 40 = 290, что больше внешних издержек на покупку товара на стороне (280);

3) производить самому или покупать за 280 при сохранении всех условий задания 2) и сокращении расходов на 10 при замене изделия № 100 (фирма узкоспециализированная, рынок поделен)?

Ответ: производить самому. Релевантные издержки в данном случае (250 + 40 – 10 = 280) равны внешним издержкам, но решающим становится узкоспециализированный характер фирмы. Поиски другого заказа, вероятность получения которого не равна единице, связаны со значительными дополнительными затратами[5].

6. Издержки (в том числе и некоторые из отмеченных выше), которые не могут быть получены из бухгалтерских документов. Такими являются:

• неявные издержки (см. выше),

• вмененные издержки (см. выше),

• трансакционные издержки, которые возникают в случае изменения организационной структуры фирмы (создание холдингов, выделение дочерних фирм и т. д.), а также заключения контрактов. Эти издержки специально выделяются нами, так как им принадлежит большая роль в определении размеров и границ организации, способа внутреннего упорядочивания элементов в организации (соответственно первый и второй вопросы, решаемые теорией организации)[7]. Трансакционные издержки имеют смешанную природу. Одна часть таких издержек носит ярко выраженный бухгалтерский характер (издержки, возникающие в связи с поиском партнера для заключения контракта, издержки на заключение самого контракта). Однако издержки по юридической защите контракта носят вероятностный характер и связаны с нарушением условий договора, что может и не произойти.

7. Издержки, возникающие в связи с появлением монополистических тенденций во внутренней среде фирмы (еще один срез организации фирмы, когда она представляется нам совокупностью фактически только трех функциональных подразделений, охватывающих стадии движения капитала: закупка ресурсов – производство – реализация продукции). Монополистические тенденции могут возникнуть на стадиях закупки ресурсов и реализации продукции, когда у соответствующих служб появится и оформится свой экономический интерес, который будет реализовываться посредством закупки ресурсов у «своих» поставщиков по более высоким ценам и продажи продукции «своим» клиентам по более низким ценам. Эту ситуацию не нужно путать с наличием у фирмы постоянных партнеров, с которыми отношения строятся либо на основе долгосрочных контрактных соглашений, либо на основе доверительных отношений. Преодоление монополизма – определение лимитов денежных средств на закупку и минимального предела цен реализации. На Западе основной источник сокращения издержек находится именно на стадиях закупки и продажи, что характерно и для России.

Данные затраты принимают форму фактических бухгалтерских издержек, но при принятии управленческих финансовых решений они должны быть вычленены из релевантных[8].

8. Издержки, определяемые в зависимости от пользователя информации: внешние пользователи информации – издержки бухгалтерские, внутренние пользователи информации – все издержки (не только бухгалтерские, но и издержки при принятии финансовых решений, см. выше пункты 1—8).

9. Издержки, зависящие от временного интервала: краткосрочные и долгосрочные. В определении краткосрочного и долгосрочного временного интервала нас интересует не количество единиц времени, а содержание самого понятия (экономические процессы и явления в жизни фирмы)[9].

Вспомним формулу кругооборота капитала:

Д – Т (с. п.; р. с.)… П… Т' Д'.

Краткосрочный период связан с оборотом стоимости капитала, долгосрочный период – с оборотом капитала в натурально-вещественной форме. Принципиальное значение имеет основной капитал, который полностью принимает участие в процессе производства, но по частям переносит свою стоимость на произведенный товар. Отсюда примеры действия краткосрочного периода – производственная программа, управление текущими активами и текущими пассивами, запасами, дебиторской задолженностью, определение финансово-эксплуатационных потребностей и пр. Пример действия долгосрочного периода – реализация инвестиционного проекта. Соответственно, и решения делятся на краткосрочные и долгосрочные.

ПРИМЕРТеперь приведем условный пример расчета издержек при принятии решений.

Определение конкретных рамок краткосрочного и долгосрочного периодов

Основной капитал стоимостью 10 000 служит 10 лет, а оборотный капитал осуществляет 4 оборота в год и равен 500. Долгосрочный период – воспроизводство элементов капитала в натуре, краткосрочный – по стоимости. Имея данные цифры, можно определить границы периодов. За один год происходит воспроизводство: 1000 + 2000 = 3000 единиц капитала. Общая величина капитала – 10 500. Следовательно, продолжительность краткосрочного периода – менее 3,5 года, а долгосрочного, соответственно, больше.

Определение минимальной договорной цены на ближайший периодСледовательно, минимальная цена определена верно, но это случайное совпадение, так как структура сметы расходов на переделку товара имеет другой вид с учетом вмененных издержек. Здесь издержки при принятии решений количественно совпали с бухгалтерскими, однако не вызывает сомнения, что это издержки разного «качества».

Фирма выполнила заказ, но не успела доставить его заказчику (он потерпел банкротство). Коммерческий директор нашел потенциального заказчика, который согласился приобрести продукцию с некоторыми переделками. Фирма уже затратила 20 000 руб. на производство и для переделки должна потратить еще 6350 руб., среди них:

затраты на материалы – 2000;

зарплата основных рабочих (4 человека) – 2000;

переменные накладные расходы – 400;

амортизация – 1000;

выплаты мастеру – 150;

постоянные производственные накладные расходы – 800. Итого: 6350.

Фирма определяет цену на продукцию на 25% выше ее себестоимости, при этом цена будет равна 32 937,5 руб. (20 000 + 6350) X 1,25). Материалы для переделки имеются на складе. Они могли бы быть использованы для производства другого товара вместо материала, покупка которого обойдется фирме в 4000 руб. Четверо рабочих для переделок будут переведены с участка, который имеет резервные мощности и не задействован полностью. Для переделки будет использовано оборудование, закупленное 8 лет назад по цене 120 000 руб. Срок службы – 10 лет. Амортизационные отчисления производятся равномерно. Работой будет руководить мастер, нанятый фирмой. Оклад мастера – 1500 руб. в месяц, работы по переделке займут 10% рабочего времени мастера.

Дополнительная информация:

1) работа по переделке займет месяц,

2) основной заказчик уже внес невозвратный депозит 3000 руб.,

3) постоянные накладные расходы начисляются по норме 40% от затрат на материалы,

4) в существующем виде товар может быть реализован как лом за 1000 руб.

Какова должна быть минимальная цена? Обоснуйте включение (исключение) тех или иных статей в расчеты.

Решение

Вмененные издержки по материалам (в данном случае это затраты по ограниченным ресурсам) равны 4000 руб., их придется затратить, чтобы производить то изделие, на которое можно было бы использовать данный для переделок материал (+ 4000).

Статью «основные рабочие» можно вообще «обнулить», так как речь идет об использовании работников, не загруженных полностью (– 2000).

Издержки следует уменьшить на 3000 руб. за счет невозвратного депозита (– 3000).

Использование товара в существующем виде в качестве лома могло бы дать 1000 руб., следовательно, это вмененные издержки (+ 1000).

Итоговый расчет: + 4000 – 2000 – 3000 + 1000 = 0.

Теперь мы вправе сформулировать порядок расчета (алгоритм) определения издержек при принятии решений.

1. Определение бухгалтерских издержек (по бухгалтерской отчетности предприятия).

2. Деление издержек на постоянные и переменные (в зависимости от объема выпускаемой продукции).

3. Рассмотрение (расчет) издержек, не учтенных в бухгалтерской отчетности предприятия:

• неявные издержки;

• вмененные издержки;

• трансакционные издержки.

4. Определение круга релевантных издержек, которые связаны с принимаемым решением (берутся в расчет при принятии решений).

5. Дисконтирование потоков издержек, если это необходимо.

Связь между бухгалтерскими издержками (БИ) и издержками при принятии финансовых решений (ИПФР) принимает вид: ИПФР = БИ + иные издержки.

Это означает, что издержки при принятии решений могут быть как больше, так и меньше бухгалтерских.

Теперь перейдем ко второму положению концепции: результат фирмы должен в конечном итоге компенсировать все издержки всех экономических субъектов, оказывающих на нее влияние.

С бухгалтерской точки зрения все кажется очевидным. Результат деятельности фирмы должен покрыть все затраты и принести фирме некий чистый доход (прибыль). Однако появление новых видов небухгалтерских издержек требует определенной корректировки данного представления. Для того чтобы произвести соответствующие изменения, приведем следующий пример. Представим, что фирма – это обыкновенный пешеход, который может быть поставлен в разные условия, которые могут принципиальным образом изменить его поведение, скорость движения, даже сам мотив действия.

Первый случай – вы движетесь по улице небольшой деревни. В этом случае вам практически никто не мешает, и вы можете не только ставить перед собой определенные цели, но и с почти 100%-ной вероятностью достигать их (прийти к определенному дому точно в назначенное время самым простым, оптимальным маршрутом).

Другой алгоритм поведения будет, если вы движетесь в «час пик» по центральной улице, например, Петрозаводска. Вы вынуждены постоянно корректировать свое поведение с поведением других участников движения. Это приведет к тому, что поставленная цель не может быть достигнута со 100%-ной вероятностью. Для того чтобы подойти к определенному дому в определенное время, вам потребуется больше времени, чем в первом случае, при равенстве расстояния, которое вы должны пройти. Точность решения поставленной задачи будет зависеть от вашего предвидения. Реально вы можете подойти к нужному дому или чуть раньше назначенного времени, или чуть позже.

Третий вариант – вы в московском метро в «час пик». Конечно, вы можете ставить перед собой цель достичь определенного места в определенное время, но если людской поток будет двигаться в противоположном направлении, вы ничего не сможете ему противопоставить. Следовательно, для достижения поставленной цели вам потребуется гораздо больше времени, и точность, с которой вы достигнете поставленной цели, будет наименьшей из рассматриваемых здесь вариантов.

Переведя данные примеры на язык издержек и доходов, следует констатировать, что в третьем случае вы будете нести не только максимальные издержки, но и будет минимальной вероятность достижения поставленной цели. Легко понять, что приведенные примеры каким‑то образом характеризуют внешнюю среду организации (фирмы). Следовательно, любое «столкновение» с другими субъектами является для фирмы источником дополнительных издержек, которые не носят форму только бухгалтерских затрат да к тому же еще имеют и вероятностный характер.

Общая концепция издержек в финансовом менеджменте: фирма должна компенсировать все свои издержки, связанные с деятельностью всех экономических субъектов, оказывающих воздействие на нее в ходе ее воспроизводства. Следовательно, фирма должна компенсировать не только затраты, связанные с ведением хозяйственной (экономической) деятельности, но и прибыль, которая теперь предстала перед нами в виде суммы издержек (см. выше), и небухгалтерские издержки.

Все элементы прибыли (балансовой) можно представить в виде издержек: налоги (издержки, налагаемые на фирму государством), дивиденды (издержки с точки зрения менеджеров), затраты на развитие производства (издержки с точки зрения собственников). Центральное понятие финансового менеджмента – нетто-результат эксплуатации инвестиций (НРЭИ)[10] строится на данной основе при необходимости соотнесения результата и затрат при превышении в конечном итоге первого над вторым.

Кроме того, фирма должна компенсировать небухгалтерские издержки, у которых тоже «есть автор» в лице каких‑то экономических субъектов (другие фирмы, рынок, какие‑то группы сотрудников организации и пр.).

Здесь мы специально не рассматривали вероятностный характер достижения поставленной цели (получение ожидаемой прибыли). Это будет сделано в рамках исследования третьего положения концепции финансового менеджмента (координаты деятельности субъектов риск – доходность).

Выше мы уже фактически доказали положение, что результат хозяйственной деятельности носит вероятностный характер, т. е. ожидаемая прибыль может быть как получена, так и не получена хозяйственными субъектами.

В этой связи стоит выделить два понятия: неопределенность и рискованность (риск) внешней среды. Неопределенность – это ситуация, когда неизвестна не только вероятность возникновения неблагоприятной ситуации, но и само направление развития такой ситуации. Например, вряд ли возможно определить вероятность того, что Государственная Дума проголосует за какой‑то (мы не можем знать даже какой?!) закон или то, каким он будет после прохождения обсуждения в Думе. Здесь мы имеем дело с неопределенностью внешней среды. Конечно, фирма может пытаться что‑то предвидеть, но невозможно все‑таки определить количественное выражение наступления каких‑то событий (важных, кстати, для фирмы).

Риск – это ситуация, когда фирма в состоянии предвидеть не только направление неблагоприятных для нее событий, но и вероятность их возникновения (протекания). Например, вероятность неполучения ожидаемой прибыли в 10% годовых в развитых странах равна 25%, т. е. в одном случае из четырех фирма, стремящаяся к получению данной прибыли, не получит ее. Это и означает, что в данном случае фирма сталкивается с 25%-ным риском. Замечено, чем выше ожидаемая прибыль, тем выше и риск, связанный с ее получением (25%-ная ожидаемая прибыль сопряжена с 45%-ным риском ее неполучения, 60%-ная ожидаемая прибыль – с 80%-ным риском ее неполучения).

Такая ситуация позволяет сделать достаточно любопытный вывод, связанный с финансовыми потоками и управлением финансами. Он состоит из двух положений:

1) бороться с неопределенностью методами управления финансовыми потоками невозможно;

2) можно снизить риск (вероятность возникновения неблагоприятного события) за счет повышения издержек[11].

Именно второе положение и будет иметь огромное значение для финансового менеджмента. Оно трансформируется в правило: для повышения вероятности получения ожидаемой прибыли необходимо понести дополнительные затраты. Эти затраты в науке связаны с защитой трансакции (сделки) и чаще всего называются трансакционными издержками.

Фирма может доверить сделку рынку, который не требует дополнительных затрат, но и не дает никаких гарантий получения ожидаемой прибыли. На рынке цена определяется после процесса производства за спиной производителя. Возникает совсем другая ситуация, если фирма решает доверить трансакцию контрактной системе. Это дает возможность фирме с очень высокой вероятностью предвидеть ожидаемую прибыль, так как в данном случае цена (контрактная) определяется до начала процесса производства участниками сделки (один – производитель, второй – потребитель). Понятно, что контракт требует дополнительных (и немалых) издержек. Обычно в связи с контрактами выделяют четыре типа трансакционных издержек:

1) издержки по поиску партнера для заключения контракта;

2) издержки в связи с заключением контракта;

3) издержки в связи с реализацией контракта;

4) издержки по юридической защите контракта[12].

У фирмы имеется возможность и 100%-ной защиты трансакции. Такая ситуация возникает, если фирма включает данную трансакцию в собственную структуру. Именно поэтому к трансакционным (но внутренним, в отличие от описанных выше) относятся издержки, возникающие в связи с изменением организационной структуры фирмы (создание холдингов, выделение дочерних фирм и т. д.).

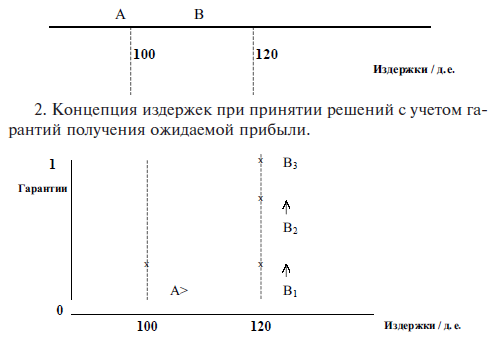

Все вышесказанное дает возможность не только согласиться с защищаемым здесь положением (координаты деятельности субъектов риск – доходность), но и по-новому взглянуть на определение величины издержек при принятии финансовых управленческих решений. Это показано на рис. 1.

1. Концепция бухгалтерских издержек.

Рис. 1

В случае подхода к издержкам как бухгалтерским выбор делается в пользу варианта с меньшими затратами при прочих равных условиях (А предпочтительнее В).

В случае рассмотрения затрат в координатах гарантии – издержки:

В1 хуже А, так как при одинаковых гарантиях В1 >А;

В2 – равновероятный вариант выбора по сравнению с А, так как в этом случае дополнительные издержки уравновешиваются дополнительными гарантиями получения ожидаемой прибыли. Выбор зависит от склонности менеджеров к риску;

В3 – дополнительные гарантии существенно больше дополнительных издержек, поэтому В3 предпочтительнее А.

Традиционный подход (на базе бухгалтерских издержек) связан с положением, когда фирма получает большую прибыль при меньших издержках, конечно, при прочих равных условиях (на рис. 1 вариант 1).

Когда же мы исходим из иного подхода к определению издержек при принятии финансовых решений с учетом координат риск – доходность, у нас может сложиться ситуация, когда мы делаем выбор в пользу варианта с большими издержками, дающего большие гарантии получения ожидаемой прибыли (на рис. 1 вариант 2).

Это можно подтвердить и на количественном примере, уже рассмотренном нами.

Определить релевантные издержки:

основные материалы – 100;

зарплата основных рабочих – 50;

прочие переменные издержки (вспомогательные материалы, зарплата вспомогательных рабочих и пр.) – 100;

постоянные издержки (общецеховые, общезаводские) – 120.

Итого: 370.

Что вы предпочтете:

1) производить самому или купить товар по цене 280?

2) производить самому или покупать товар по цене 280 при условии, что для производства в нужном объеме у вас не хватает производственных мощностей и вам придется отказаться от производства изделия № 100, которое сейчас дает доход фирме в 40 единиц?

3) производить самому или покупать за 280 при сохранении условий п. 2 (фирма небольшая, узкоспециализированная, рынок поделен)?

Решение

В третьем случае у нас имеются релевантные издержки в связи с покупкой товара за 280, в связи с собственным производством они равны 290. Формально мы должны сделать выбор в пользу покупки данного товара. Но это будет означать для малой, узкоспециализированной фирмы в условиях поделенного рынка отказ от собственного рыночного сегмента. Для возобновления производства фирма должна будет вернуться на уже поделенный рынок. Очевидно, что это приведет к резкому возрастанию риска, связанного с фирмой, и потребует через некоторое время значительных дополнительных затрат. Можно смело утверждать, что они превысят 10 единиц. Таким образом, наш выбор – вариант собственного производства, даже с более высокими издержками, но большими гарантиями получения ожидаемой прибыли.