Страница:

В первую группу входят показатели, для которых определены нормативные значения. К их числу относятся показатели ликвидности и финансовой устойчивости. При этом как снижение значений параметров ниже нормативных, так и превышение, а также их движение в одном из названных направлений следует трактовать как ухудшение финансового состояния предприятия.

Во вторую группу входят ненормируемые показатели, которые обычно сравниваются в динамике за ряд периодов или со значениями этих же показателей на аналогичных предприятиях. В данную группу входят показатели рентабельности и оборачиваемости активов и собственного капитала, структуры имущества и капитала и др.

По данной группе показателей целесообразно опираться на изучение тенденций изменения показателей и устанавливать их улучшение или ухудшение.

Сложность сегодняшней ситуации в России состоит в том, что на многих предприятиях работники бухгалтерской службы недостаточно владеют методами финансового анализа, а специалисты ими владеющие не успевают (из-за загруженности основной работой) читать и анализировать документы аналитического и синтетического бухгалтерского учета.

В связи с этим предприятиям целесообразно выделить службу (группу специалистов), занимающуюся анализом финансово-экономического состояния. Основными задачами данной службы могут быть:

1) разработка входных и выходных аналитических форм с показателями ликвидности, финансовой устойчивости, деловой и рыночной активности. Бухгалтерская служба заполняет эти формы с той периодичностью, которая целесообразна для поддержки работы финансовой службы предприятия;

2) периодическое (ежемесячное, ежеквартальное, ежегодное) составление пояснительных записок к выходным формам с расчетами основных аналитических показателей и отклонений от плановых, нормативных, среднеотраслевых значений.

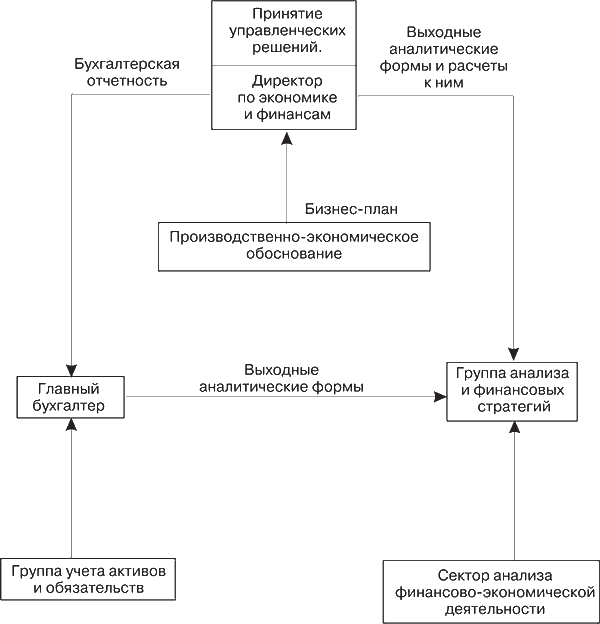

Примерная функциональная схема взаимосвязей по осуществлению финансово-экономического анализа предприятия представлена на рис. 1.3.

Рис. 1.3. Примерная функциональная схема взаимосвязей по проведению финансово/экономического анализа (по рекомендациям Минэкономики РФ)

Рис. 1.3. Примерная функциональная схема взаимосвязей по проведению финансово/экономического анализа (по рекомендациям Минэкономики РФ)

На основе полученных результатов финансово-экономического анализа может быть сформулирована финансовая политика предприятия на предстоящий период (квартал, год). В частности, может быть принято решение о реструктуризации имущественного комплекса (продаже неиспользуемых материальных активов, обновлении сильно изношенных основных средств, переоценке основных фондов с учетом их рыночной стоимости, изменении механизма начисления амортизации и т. д.). Принимаемые руководством предприятия решения должны быть направлены на повышение его доходности, рыночной стоимости и деловой активности.

Глава 2

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

2.2. Бухгалтерский баланс как источник аналитической информации

Во вторую группу входят ненормируемые показатели, которые обычно сравниваются в динамике за ряд периодов или со значениями этих же показателей на аналогичных предприятиях. В данную группу входят показатели рентабельности и оборачиваемости активов и собственного капитала, структуры имущества и капитала и др.

По данной группе показателей целесообразно опираться на изучение тенденций изменения показателей и устанавливать их улучшение или ухудшение.

Сложность сегодняшней ситуации в России состоит в том, что на многих предприятиях работники бухгалтерской службы недостаточно владеют методами финансового анализа, а специалисты ими владеющие не успевают (из-за загруженности основной работой) читать и анализировать документы аналитического и синтетического бухгалтерского учета.

В связи с этим предприятиям целесообразно выделить службу (группу специалистов), занимающуюся анализом финансово-экономического состояния. Основными задачами данной службы могут быть:

1) разработка входных и выходных аналитических форм с показателями ликвидности, финансовой устойчивости, деловой и рыночной активности. Бухгалтерская служба заполняет эти формы с той периодичностью, которая целесообразна для поддержки работы финансовой службы предприятия;

2) периодическое (ежемесячное, ежеквартальное, ежегодное) составление пояснительных записок к выходным формам с расчетами основных аналитических показателей и отклонений от плановых, нормативных, среднеотраслевых значений.

Примерная функциональная схема взаимосвязей по осуществлению финансово-экономического анализа предприятия представлена на рис. 1.3.

На основе полученных результатов финансово-экономического анализа может быть сформулирована финансовая политика предприятия на предстоящий период (квартал, год). В частности, может быть принято решение о реструктуризации имущественного комплекса (продаже неиспользуемых материальных активов, обновлении сильно изношенных основных средств, переоценке основных фондов с учетом их рыночной стоимости, изменении механизма начисления амортизации и т. д.). Принимаемые руководством предприятия решения должны быть направлены на повышение его доходности, рыночной стоимости и деловой активности.

Глава 2

Источники аналитической информации

2.1. Состав и содержание бухгалтерской отчетности и порядок ее составления

Все предприятия и коммерческие организации, являющиеся юридическими лицами, обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую (финансовую) отчетность. Она выражает единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется по регистрам бухгалтерского учета по установленным формам.

Бухгалтерская отчетность состоит из:

1) бухгалтерского баланса (форма № 1);

2) отчета о прибылях и убытках (форма № 2);

3) отчета об изменениях капитала (форма № 3);

4) отчета о движении денежных средств (форма № 4);

5) приложения к бухгалтерскому балансу (форма № 5);

6) пояснительной записки (к формам № 1–2);

7) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законодательством подлежит аудиту.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения.

При формировании бухгалтерской отчетности предприятие должно обеспечить нейтральность информации, которую она содержит, то есть исключается одностороннее удовлетворение интересов одних групп пользователей перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на управленческие решения пользователей для достижения ими заранее определенных целей.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из них подлежат корректировке исходя из правил, определенных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов и расходов в типовых формах, разработанных предприятием самостоятельно, прочеркиваются или не заполняются.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности или если без знания о них заинтересованными пользователями невозможна оценка финансового положения предприятия или финансовых результатов его деятельности.

Данные об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут отражаться в бухгалтерском балансе и отчете о прибылях и убытках общей суммой с раскрытием пояснений в указанных формах, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения предприятия.

Предприятия, осуществляющие составление сводной бухгалтерской отчетности с учетом данных по своим дочерним (зависимым) обществам, определяют объем предоставляемой им дочерними и зависимыми обществами бухгалтерской отчетности.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

В случае выявления неправильного отражения хозяйственных операций текущего периода до завершения отчетного года исправления проводятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения. При выявлении неправильного отражения хозяйственных операций в отчетном периоде после его окончания, но за который годовая бухгалтерская отчетность не утверждена, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению адресатам годовая бухгалтерская отчетность. В случаях выявления в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и отчетность за истекший отчетный год (после утверждения годовой бухгалтерской отчетности) не вносятся.

При составлении бухгалтерской отчетности следует иметь в виду, что учетный процесс на предприятии осуществляется исходя из Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 от 09.12.98. Данная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

В соответствии с требованиями Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 06.07.99 в отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет разрешен соответствующими положениями по бухгалтерскому учету.

Бухгалтерский баланс включает числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах, малоценных и быстроизнашивающихся предметах показываются по остаточной стоимости.

В случае образования предприятием в конце отчетного года резерва под обеспечение вложений в ценные бумаги сторонних эмитентов за счет прибыли в годовом бухгалтерском балансе остатки этих финансовых вложений приводятся по рыночной стоимости, если она ниже стоимости, принятой в бухгалтерском учете. В пассиве баланса сумма образованного резерва под обесценение вложений в ценные бумаги и учтенного на соответствующем счете отдельно не отражается.

При создании предприятием в конце отчетного года (квартала) резервов сомнительных долгов по расчетам с юридическими и физическими лицами за продукцию (товары, услуги) с отнесением суммы резервов на финансовые результаты показанная в бухгалтерском учете дебиторская задолженность, по которой созданы резервы, в балансе отражается в сумме за вычетом образованного резерва. При этом сумма отраженного в бухгалтерском учете резерва в пассиве баланса отдельно не показывается.

В пояснительной записке к бухгалтерской отчетности приводится дополнительная информация: об изменениях учетной политики предприятия, основных средствах, материально-производственных запасах, о доходах и расходах, о событиях после отчетной даты и условных фактах хозяйственной деятельности и т. д.

Информацию о соответствующих данных рекомендуется включать в пояснительную записку в виде отдельных разделов. В данной записке подлежат раскрытию показатели статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках показываются прочие активы, прочие дебиторы и кредиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует привести краткую характеристику деятельности предприятия по ее видам (текущей, инвестиционной и финансовой).

При характеристике основных показателей могут быть приведены данные об использовании основных средств (доля активной части основных средств, коэффициенты износа, обновления, выбытия и др.), нематериальных активов, финансовых вложений, научно-технического уровня продукции и т. д. Информация может быть дополнена аналитическими таблицами и расшифровками. Целесообразно отслеживать тенденции основных показателей деятельности предприятия, а также качественные изменения в его имущественном и финансовом положении, их причины. В случае необходимости в пояснительной записке следует указать принятый порядок расчета аналитических показателей (рентабельность, оборачиваемость активов и пр.).

При оценке финансового состояния на краткосрочный период могут приводиться показатели удовлетворительности структуры баланса, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности. При характеристике платежеспособности следует обратить внимание на такие параметры, как наличие денежных средств на счетах в банках, в кассе, убытки, дебиторская и кредиторсквя задолженность, не оплаченные в срок, не погашенные в срок кредиты и займы, полнота перечисления налогов в бюджетную систему, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом и партнерами. Также следует осветить вопросы, касающиеся положения предприятия на фондовом рынке, и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится структура источников финансирования инвестиций, степень зависимости предприятия от внешних инвесторов и кредиторов. Приводится динамика инвестиций за предыдущие годы и на перспективу с определением их эффективности.

Целесообразно включение в пояснительную записку данных о динамике финансово-экономических показателей работы предприятия за ряд лет, описаний будущих капитальных вложений, инновационных и экономических мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения. Акционерные общества, ценные бумаги которых обращаются на фондовом рынке, наряду с бухгалтерской отчетностью, сформированной с учетом изложенных выше положений, составляют годовую бухгалтерскую отчетность, разработанную исходя из требований Международных стандартов финансовой отчетности (МСФО), рекомендованных Комитетом по международным стандартам финансовой отчетности, и представляют ее организатору торгов на фондовом рынке, инвесторам и другим заинтересованным лицам по их требованию. Указанная отчетность представляется в сроки, установленные Федеральным законом «О бухгалтерском учете» от 21.11.96, № 129-ф3.

В случае обращения ценных бумаг на рынке государства, требующем представления отчетности по правилам бухгалтерского учета этого государства, бухгалтерскую отчетность предприятия следует составлять в соответствии с этими правилами.

Достоверность информации годовой бухгалтерской отчетности открытого акционерного общества (ОАО) подлежит обязательному аудиту и подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

Бухгалтерская отчетность прилагается к сопроводительному письму предприятия, оформленному в установленном порядке и содержащему информацию о составе представляемой отчетности. Представляемая в установленные законодательством РФ адреса бухгалтерская отчетность подписывается руководителем и главным бухгалтером предприятия. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (центральной бухгалтерии) либо специалистом, осуществляющим бухгалтерский учет.

В связи с введением с 01.01.2001 г. нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций должны быть внесены изменения в состав статей действующих форм финансовой отчетности, включая и бухгалтерский баланс. Например, долгосрочные финансовые вложения учитываются теперь на счете «Финансовые вложения» на соответствующих субсчетах: паи и акции, долговые ценные бумаги, предоставленные займы, вклады по договору простого товарищества. Поэтому в аналитической работе следует руководствоваться новым Планом счетов бухгалтерского учета и изменениями, вносимыми в бухгалтерскую отчетность Министерством финансов РФ.

Бухгалтерская отчетность состоит из:

1) бухгалтерского баланса (форма № 1);

2) отчета о прибылях и убытках (форма № 2);

3) отчета об изменениях капитала (форма № 3);

4) отчета о движении денежных средств (форма № 4);

5) приложения к бухгалтерскому балансу (форма № 5);

6) пояснительной записки (к формам № 1–2);

7) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральным законодательством подлежит аудиту.

Бухгалтерская отчетность должна представлять объективную и полную картину о финансовом положении предприятия на определенную дату. Достоверной и полной считается отчетность, составленная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Если при разработке бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о его финансовом положении, то в отчетность включаются дополнительные показатели и пояснения.

При формировании бухгалтерской отчетности предприятие должно обеспечить нейтральность информации, которую она содержит, то есть исключается одностороннее удовлетворение интересов одних групп пользователей перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на управленческие решения пользователей для достижения ими заранее определенных целей.

Бухгалтерская отчетность предприятия должна включать показатели деятельности всех филиалов, представительств и других подразделений (включая выделенные на отдельные балансы). По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года – отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из них подлежат корректировке исходя из правил, определенных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов и расходов в типовых формах, разработанных предприятием самостоятельно, прочеркиваются или не заполняются.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности или если без знания о них заинтересованными пользователями невозможна оценка финансового положения предприятия или финансовых результатов его деятельности.

Данные об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут отражаться в бухгалтерском балансе и отчете о прибылях и убытках общей суммой с раскрытием пояснений в указанных формах, если каждый из этих показателей в отдельности несуществен для оценки заинтересованными пользователями финансового положения предприятия.

Предприятия, осуществляющие составление сводной бухгалтерской отчетности с учетом данных по своим дочерним (зависимым) обществам, определяют объем предоставляемой им дочерними и зависимыми обществами бухгалтерской отчетности.

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

В случае выявления неправильного отражения хозяйственных операций текущего периода до завершения отчетного года исправления проводятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда выявлены искажения. При выявлении неправильного отражения хозяйственных операций в отчетном периоде после его окончания, но за который годовая бухгалтерская отчетность не утверждена, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению адресатам годовая бухгалтерская отчетность. В случаях выявления в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году, исправления в бухгалтерский учет и отчетность за истекший отчетный год (после утверждения годовой бухгалтерской отчетности) не вносятся.

При составлении бухгалтерской отчетности следует иметь в виду, что учетный процесс на предприятии осуществляется исходя из Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 от 09.12.98. Данная политика должна отвечать требованиям полноты, осмотрительности, приоритета содержания перед формой, непротиворечивости и рациональности.

В соответствии с требованиями Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 от 06.07.99 в отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет разрешен соответствующими положениями по бухгалтерскому учету.

Бухгалтерский баланс включает числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках. Поэтому в бухгалтерском балансе данные о нематериальных активах, основных средствах, малоценных и быстроизнашивающихся предметах показываются по остаточной стоимости.

В случае образования предприятием в конце отчетного года резерва под обеспечение вложений в ценные бумаги сторонних эмитентов за счет прибыли в годовом бухгалтерском балансе остатки этих финансовых вложений приводятся по рыночной стоимости, если она ниже стоимости, принятой в бухгалтерском учете. В пассиве баланса сумма образованного резерва под обесценение вложений в ценные бумаги и учтенного на соответствующем счете отдельно не отражается.

При создании предприятием в конце отчетного года (квартала) резервов сомнительных долгов по расчетам с юридическими и физическими лицами за продукцию (товары, услуги) с отнесением суммы резервов на финансовые результаты показанная в бухгалтерском учете дебиторская задолженность, по которой созданы резервы, в балансе отражается в сумме за вычетом образованного резерва. При этом сумма отраженного в бухгалтерском учете резерва в пассиве баланса отдельно не показывается.

В пояснительной записке к бухгалтерской отчетности приводится дополнительная информация: об изменениях учетной политики предприятия, основных средствах, материально-производственных запасах, о доходах и расходах, о событиях после отчетной даты и условных фактах хозяйственной деятельности и т. д.

Информацию о соответствующих данных рекомендуется включать в пояснительную записку в виде отдельных разделов. В данной записке подлежат раскрытию показатели статей, по которым в бухгалтерском балансе и отчете о прибылях и убытках показываются прочие активы, прочие дебиторы и кредиторы, иные обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует привести краткую характеристику деятельности предприятия по ее видам (текущей, инвестиционной и финансовой).

При характеристике основных показателей могут быть приведены данные об использовании основных средств (доля активной части основных средств, коэффициенты износа, обновления, выбытия и др.), нематериальных активов, финансовых вложений, научно-технического уровня продукции и т. д. Информация может быть дополнена аналитическими таблицами и расшифровками. Целесообразно отслеживать тенденции основных показателей деятельности предприятия, а также качественные изменения в его имущественном и финансовом положении, их причины. В случае необходимости в пояснительной записке следует указать принятый порядок расчета аналитических показателей (рентабельность, оборачиваемость активов и пр.).

При оценке финансового состояния на краткосрочный период могут приводиться показатели удовлетворительности структуры баланса, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности. При характеристике платежеспособности следует обратить внимание на такие параметры, как наличие денежных средств на счетах в банках, в кассе, убытки, дебиторская и кредиторсквя задолженность, не оплаченные в срок, не погашенные в срок кредиты и займы, полнота перечисления налогов в бюджетную систему, уплаченные (подлежащие уплате) штрафные санкции за неисполнение обязательств перед бюджетом и партнерами. Также следует осветить вопросы, касающиеся положения предприятия на фондовом рынке, и причины имевших место негативных явлений.

При оценке финансового положения на долгосрочную перспективу приводится структура источников финансирования инвестиций, степень зависимости предприятия от внешних инвесторов и кредиторов. Приводится динамика инвестиций за предыдущие годы и на перспективу с определением их эффективности.

Целесообразно включение в пояснительную записку данных о динамике финансово-экономических показателей работы предприятия за ряд лет, описаний будущих капитальных вложений, инновационных и экономических мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

Акционерные общества в пояснительной записке приводят фамилии и должности членов совета директоров (наблюдательного совета), членов исполнительного органа, общую сумму выплаченного им вознаграждения. Акционерные общества, ценные бумаги которых обращаются на фондовом рынке, наряду с бухгалтерской отчетностью, сформированной с учетом изложенных выше положений, составляют годовую бухгалтерскую отчетность, разработанную исходя из требований Международных стандартов финансовой отчетности (МСФО), рекомендованных Комитетом по международным стандартам финансовой отчетности, и представляют ее организатору торгов на фондовом рынке, инвесторам и другим заинтересованным лицам по их требованию. Указанная отчетность представляется в сроки, установленные Федеральным законом «О бухгалтерском учете» от 21.11.96, № 129-ф3.

В случае обращения ценных бумаг на рынке государства, требующем представления отчетности по правилам бухгалтерского учета этого государства, бухгалтерскую отчетность предприятия следует составлять в соответствии с этими правилами.

Достоверность информации годовой бухгалтерской отчетности открытого акционерного общества (ОАО) подлежит обязательному аудиту и подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

Бухгалтерская отчетность прилагается к сопроводительному письму предприятия, оформленному в установленном порядке и содержащему информацию о составе представляемой отчетности. Представляемая в установленные законодательством РФ адреса бухгалтерская отчетность подписывается руководителем и главным бухгалтером предприятия. В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (центральной бухгалтерии) либо специалистом, осуществляющим бухгалтерский учет.

В связи с введением с 01.01.2001 г. нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций должны быть внесены изменения в состав статей действующих форм финансовой отчетности, включая и бухгалтерский баланс. Например, долгосрочные финансовые вложения учитываются теперь на счете «Финансовые вложения» на соответствующих субсчетах: паи и акции, долговые ценные бумаги, предоставленные займы, вклады по договору простого товарищества. Поэтому в аналитической работе следует руководствоваться новым Планом счетов бухгалтерского учета и изменениями, вносимыми в бухгалтерскую отчетность Министерством финансов РФ.

2.2. Бухгалтерский баланс как источник аналитической информации

Термин «баланс» применяется как символ равновесия (равенства). Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники формирования ресурсов и направления их использования за определенный период (интервал).

В бухгалтерском учете слово «баланс» имеет двоякое значение:

1) равенство итогов, когда идентичны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива баланса;

2) наиболее представительная форма бухгалтерской (финансовой) отчетности, показывающая состояние средств предприятия на определенную дату.

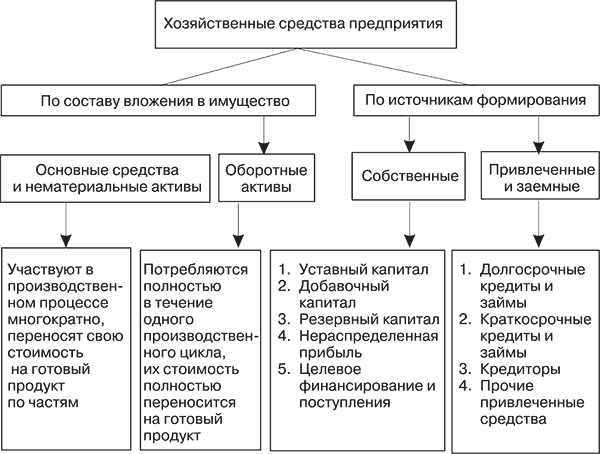

Классификация хозяйственных средств показана на рис. 2.1.

Рис. 2.1. Классификация хозяйственных средств и источников их формирования

Рис. 2.1. Классификация хозяйственных средств и источников их формирования

Собственные средства принадлежат предприятию, а привлеченные и заемные средства используются им временно в течение определенного срока, по истечении которого возвращаются кредиторам.

В процессе финансово-хозяйственной деятельности предприятия происходят непрерывные изменения в средствах и источниках их формирования. Это находит отражение в динамике статей баланса.

По степени влияния на размер и структуру валюты баланса хозяйственные факторы подразделяются на четыре типа.

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся: оприходование материальных ценностей, полученных от поставщиков; получение банковского кредита на расчетный счет и т. д.

Сумма увеличения валюты баланса определяется по формуле:

Второй тип факторов хозяйственной жизни вызывает понижение валюты баланса:

Третий тип вызывает изменения в составе хозяйственных средств при стабильной валюте баланса, когда одна статья актива увеличивается за счет понижения другой.

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств (пассива баланса).

Важнейшие признаки классификации бухгалтерских балансов следующие:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения информации;

7) способ очистки баланса от излишних показателей.

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные и объединительные.

По источникам информации – инвентарные, книжные и генеральные.

По объему информации – единичные и сводные.

По характеру деятельности – основная (обычная) и неосновная.

По формам собственности – балансы государственных, муниципальных, частных предприятий и организаций с иностранными инвестициями.

По объекту отражения информации – самостоятельные и отдельные.

По способу очистки баланса от излишних показателей – балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи – «Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов» и т. д. Баланс-нетто – баланс, из которого исключены регулирующие статьи, что и называется его очисткой. Баланс-нетто составляется при анализе финансового состояния предприятия для упрощения аналитических расчетов.

В хозяйственной практике предприятие выступает как юридическое лицо, наделенное основными и оборотными средствами. Важнейшими источниками финансирования его активов являются:

♦ нераспределенная прибыль и иные собственные средства;

♦ вклады участников (акционеров) в уставный капитал;

♦ кредиты и займы;

♦ кредиторская задолженность и др.

По своей экономической природе активы динамичны и подвергаются постоянным изменениям как по объему, так и по структуре. Привлекаемые из различных источников денежные ресурсы направляются на приобретение основных средств, пополнение материально-производственных запасов (МПЗ) и т. д. Поэтому одним из важнейших условий финансовой устойчивости предприятия является правильность вложения источников средств в соответствующие активы. В современных условиях наибольшее распространение получили две взаимосвязанные трактовки активов баланса.

1. По предметно-вещностной трактовке в активе баланса показываются состав и размещение имущества предприятия, наличие которого подтверждается инвентаризацией.

2. Другой подход – затратно-результативный. Согласно данному подходу актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хозяйственных операций и понесенных им расходов ради возможных будущих доходов. Основной акцент делается на сам факт вложения средств. При этом степень детализации актива баланса определяет и его аналитические возможности.

Рассмотрим содержание основных статей актива баланса.

В разделе «Внеоборотные активы» по группе статей «Нематериальные активы» отражается наличие нематериальных активов по остаточной стоимости (за исключением объектов нематериальных активов, по которым в соответствии с установленным порядком амортизация не начисляется). Указанные активы могут быть внесены учредителями (собственниками) предприятия в счет их вкладов в уставный капитал, получены безвозмездно (в том числе по договору дарения), приобретены предприятием в процессе его деятельности. Амортизация нематериальных активов ежемесячно списывается на себестоимость продукции (работ, услуг) по нормам, рассчитанным предприятием исходя из первоначальной стоимости и срока их полезного использования, но не более срока деятельности предприятия (линейный способ). Возможно списание их стоимости пропорционально объему продукции (работ, услуг). По нематериальным активам, по которым невозможно установить срок полезного использования, нормы износа устанавливаются в расчете на 20 лет, но не более срока деятельности предприятия. Расшифровка состава данных активов приводится в приложении к балансу предприятия (в раздел III формы № 5).

По группе статей «Основные средства» приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе по остаточной стоимости (за исключением объектов основных средств, по которым амортизация не начисляется). Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Амортизация объектов основных средств производится одним из следующих способов начислений:[3]

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя предприятия, и по основным средствам, переведенным по его решению на консервацию на срок более трех месяцев. В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По статье «Незавершенное строительство» показывают затраты на строительно-монтажные работы (осуществляемые подрядным и хозяйственным способом), приобретение зданий, оборудования, транспортных средств, инструментов, инвентаря для других объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные, буровые работы, а также затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся предприятий).[4] По данной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектовнедвижимости. Регистрация данных объектов осуществляется в порядке, установленном Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.97, № 122-ФЗ.

В бухгалтерском учете слово «баланс» имеет двоякое значение:

1) равенство итогов, когда идентичны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива баланса;

2) наиболее представительная форма бухгалтерской (финансовой) отчетности, показывающая состояние средств предприятия на определенную дату.

Классификация хозяйственных средств показана на рис. 2.1.

Собственные средства принадлежат предприятию, а привлеченные и заемные средства используются им временно в течение определенного срока, по истечении которого возвращаются кредиторам.

В процессе финансово-хозяйственной деятельности предприятия происходят непрерывные изменения в средствах и источниках их формирования. Это находит отражение в динамике статей баланса.

По степени влияния на размер и структуру валюты баланса хозяйственные факторы подразделяются на четыре типа.

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся: оприходование материальных ценностей, полученных от поставщиков; получение банковского кредита на расчетный счет и т. д.

Сумма увеличения валюты баланса определяется по формуле:

где А и П – актив и пассив баланса, Х1 – сумма изменения средств под влиянием первого типа хозяйственной жизни.A+X1 =П+X1, (6)

Второй тип факторов хозяйственной жизни вызывает понижение валюты баланса:

Например, выбытие основных средств, материальных ценностей, погашение с расчетного счета ссудной и кредиторской задолженности.A-X2 =П-X2. (7)

Третий тип вызывает изменения в составе хозяйственных средств при стабильной валюте баланса, когда одна статья актива увеличивается за счет понижения другой.

Например, отгрузка готовой продукции со склада покупателю; получение наличных денежных средств с расчетного счета в кассу; открытие аккредитива за счет собственных средств и др.A+X3-X3=П. (8)

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств (пассива баланса).

Например, погашение задолженности поставщикам за счет кредита банка; удержание налогов из заработной платы и др.A = П + X4-X4. (9)

Важнейшие признаки классификации бухгалтерских балансов следующие:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения информации;

7) способ очистки баланса от излишних показателей.

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные и объединительные.

По источникам информации – инвентарные, книжные и генеральные.

По объему информации – единичные и сводные.

По характеру деятельности – основная (обычная) и неосновная.

По формам собственности – балансы государственных, муниципальных, частных предприятий и организаций с иностранными инвестициями.

По объекту отражения информации – самостоятельные и отдельные.

По способу очистки баланса от излишних показателей – балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи – «Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов» и т. д. Баланс-нетто – баланс, из которого исключены регулирующие статьи, что и называется его очисткой. Баланс-нетто составляется при анализе финансового состояния предприятия для упрощения аналитических расчетов.

В хозяйственной практике предприятие выступает как юридическое лицо, наделенное основными и оборотными средствами. Важнейшими источниками финансирования его активов являются:

♦ нераспределенная прибыль и иные собственные средства;

♦ вклады участников (акционеров) в уставный капитал;

♦ кредиты и займы;

♦ кредиторская задолженность и др.

По своей экономической природе активы динамичны и подвергаются постоянным изменениям как по объему, так и по структуре. Привлекаемые из различных источников денежные ресурсы направляются на приобретение основных средств, пополнение материально-производственных запасов (МПЗ) и т. д. Поэтому одним из важнейших условий финансовой устойчивости предприятия является правильность вложения источников средств в соответствующие активы. В современных условиях наибольшее распространение получили две взаимосвязанные трактовки активов баланса.

1. По предметно-вещностной трактовке в активе баланса показываются состав и размещение имущества предприятия, наличие которого подтверждается инвентаризацией.

2. Другой подход – затратно-результативный. Согласно данному подходу актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хозяйственных операций и понесенных им расходов ради возможных будущих доходов. Основной акцент делается на сам факт вложения средств. При этом степень детализации актива баланса определяет и его аналитические возможности.

Рассмотрим содержание основных статей актива баланса.

В разделе «Внеоборотные активы» по группе статей «Нематериальные активы» отражается наличие нематериальных активов по остаточной стоимости (за исключением объектов нематериальных активов, по которым в соответствии с установленным порядком амортизация не начисляется). Указанные активы могут быть внесены учредителями (собственниками) предприятия в счет их вкладов в уставный капитал, получены безвозмездно (в том числе по договору дарения), приобретены предприятием в процессе его деятельности. Амортизация нематериальных активов ежемесячно списывается на себестоимость продукции (работ, услуг) по нормам, рассчитанным предприятием исходя из первоначальной стоимости и срока их полезного использования, но не более срока деятельности предприятия (линейный способ). Возможно списание их стоимости пропорционально объему продукции (работ, услуг). По нематериальным активам, по которым невозможно установить срок полезного использования, нормы износа устанавливаются в расчете на 20 лет, но не более срока деятельности предприятия. Расшифровка состава данных активов приводится в приложении к балансу предприятия (в раздел III формы № 5).

По группе статей «Основные средства» приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе по остаточной стоимости (за исключением объектов основных средств, по которым амортизация не начисляется). Стоимость объектов основных средств погашается посредством начисления амортизации. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Амортизация объектов основных средств производится одним из следующих способов начислений:[3]

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ списания стоимости по сумме чисел лет полезного использования;

4) способ списания стоимости пропорционально объему продукции (работ).

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя предприятия, и по основным средствам, переведенным по его решению на консервацию на срок более трех месяцев. В течение года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По статье «Незавершенное строительство» показывают затраты на строительно-монтажные работы (осуществляемые подрядным и хозяйственным способом), приобретение зданий, оборудования, транспортных средств, инструментов, инвентаря для других объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные, буровые работы, а также затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся предприятий).[4] По данной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектовнедвижимости. Регистрация данных объектов осуществляется в порядке, установленном Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним» от 21.07.97, № 122-ФЗ.