Страница:

Владимир Владимирович Бочаров

Финансовый анализ

Глава 1

Содержание и значение финансового анализа в деятельности предприятия

1.1. Цель и задачи финансового анализа

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и прежде всего в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы прежде всего собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится прежде всего к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Локальные цели финансового анализа:

♦ определение финансового состояния предприятия;

♦ выявление изменений в финансовом состоянии в пространственно-временном разрезе;

♦ установление основных факторов, вызывающих изменения в финансовом состоянии;

♦ прогноз основных тенденций финансового состояния.

Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу.

Альтернативность целей финансового анализа определяют не только его временные границы. Она зависит также от целей, которые ставят перед собой пользователи финансовой информации.

Цели исследования достигаются в результате решения ряда аналитических задач:

♦ предварительный обзор бухгалтерской отчетности;

♦ характеристика имущества предприятия: внеоборотных и оборотных активов;

♦ оценка финансовой устойчивости;

♦ характеристика источников средств: собственных и заемных;

♦ анализ прибыли и рентабельности;

♦ разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами в конечном счете являются объем и качество аналитической информации.

Чтобы принимать решения в сфере производства, сбыта, финансов, инвестиций и инноваций, руководству предприятия необходима систематическая деловая осведомленность по вопросам, которые являются результатом отбора, анализа и обобщения исходной информации.

На практике необходимо правильно читать информацию об исходных показателях, опираясь на цели анализа и управления. Основной принцип изучения аналитических показателей – дедуктивный метод, т. е. переход от общего к частному, но он должен использоваться многократно. В ходе такого анализа воспроизводится историческая и логическая последовательность экономических факторов и событий, направленность и сила их воздействия на результаты хозяйственной деятельности предприятий.

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится прежде всего к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Локальные цели финансового анализа:

♦ определение финансового состояния предприятия;

♦ выявление изменений в финансовом состоянии в пространственно-временном разрезе;

♦ установление основных факторов, вызывающих изменения в финансовом состоянии;

♦ прогноз основных тенденций финансового состояния.

Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу.

Альтернативность целей финансового анализа определяют не только его временные границы. Она зависит также от целей, которые ставят перед собой пользователи финансовой информации.

Цели исследования достигаются в результате решения ряда аналитических задач:

♦ предварительный обзор бухгалтерской отчетности;

♦ характеристика имущества предприятия: внеоборотных и оборотных активов;

♦ оценка финансовой устойчивости;

♦ характеристика источников средств: собственных и заемных;

♦ анализ прибыли и рентабельности;

♦ разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия.

Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами в конечном счете являются объем и качество аналитической информации.

Чтобы принимать решения в сфере производства, сбыта, финансов, инвестиций и инноваций, руководству предприятия необходима систематическая деловая осведомленность по вопросам, которые являются результатом отбора, анализа и обобщения исходной информации.

На практике необходимо правильно читать информацию об исходных показателях, опираясь на цели анализа и управления. Основной принцип изучения аналитических показателей – дедуктивный метод, т. е. переход от общего к частному, но он должен использоваться многократно. В ходе такого анализа воспроизводится историческая и логическая последовательность экономических факторов и событий, направленность и сила их воздействия на результаты хозяйственной деятельности предприятий.

1.2. Роль финансового анализа в принятии управленческих решений

Финансовый анализ является важным составным элементом финансового менеджмента. Финансовый менеджмент – это искусство управления финансами предприятий, т. е. денежными отношениями, связанными с формированием и использованием их капитала и доходов. Данное искусство управления проявляется в разработке рациональной финансовой стратегии и тактики с помощью диагностики внутренней и внешней экономической среды.

Диагностика внутренней среды включает в себя разработку мер по эффективному управлению активами, собственным и заемным капиталом предприятия.

Анализ внешней среды осуществляется по следующим параметрам:

♦ изучение динамики цен на товары и услуги;

♦ ставок налогообложения и процентных ставок по банковским кредитам и депозитам, курс эмиссионных ценных бумаг;

♦ деятельности конкурентов на товарном и финансовом рынках и др.

В результате проведенного анализа выявляются возможные альтернативные решения и осуществляется их оценка на предмет реализации.

Реальность принимаемых решений в значительной мере зависит от качества их аналитического обоснования. Введение с 01.01.2000 нового порядка учета доходов и расходов предприятий, приближение форм бухгалтерской отчетности к требованиям международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики.

Данная методика важна для обоснования выбора делового партнера, определения степени финансовой устойчивости и деловой активности предприятия в условиях предпринимательского риска. Основным источником информации о финансовой деятельности предприятия является его публичная бухгалтерская отчетность. Отчетность предприятия базируется на обобщении данных регистров бухгалтерского учета.

Субъектами анализа являются экономические службы предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию исходя из своих интересов.

Например, собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия, их способность генерировать максимальный объем дохода (прибыли). Персонал заинтересован в информации о прибыльности и стабильности предприятия как работодателя с целью иметь гарантированную оплату своего труда и рабочее место.

Банки-кредиторы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдачи, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные ссуды клиентам, интересует ликвидность предприятия не только по краткосрочным обязательствам, но и его платежеспособность с позиции ее сохранения в будущем.

Инвесторов (в том числе потенциальных собственников) интересует оценка доходности и риска осуществляемых и прогнозируемых инвестиций, способность предприятия формировать прибыль и выплачивать дивиденды.

Поставщики и подрядчики заинтересованы в том, чтобы предприятие в срок рассчиталось по своим обязательствам за поставленные товары, оказанные услуги и выполненные для него работы, т. е. финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, подтверждающей надежность сложившихся деловых связей и определяющей перспективы их дальнейшего развития.

Налоговые органы пользуются данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным законом о несостоятельности (банкротстве) на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств перед бюджетами всех уровней. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий является финансовая устойчивость и ликвидность предприятия.

Внутренние пользователи (руководители и менеджеры) на базе бухгалтерской отчетности осуществляют оценку показателей финансового состояния предприятия, устанавливают тенденции его развития, готовят информацию финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит исходной базой для принятия решений по текущей, инвестиционной и финансовой деятельности предприятия.

Следовательно, финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков.

Эффективность локальных управленческих решений по определению цены готового продукта, объема закупок материальных ресурсов или поставок готовой продукции, замены оборудования и технологии оценивается с точки зрения конечного финансового результата.

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение оборотных активов);

2) долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги);

3) выплате дивидендов владельцам акций;

4) мобилизации резервов экономического роста (роста объема продаж и прибыли).

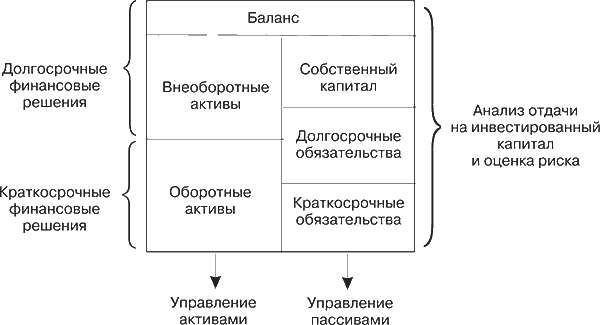

Поскольку текущий финансовый анализ осуществляется на основе данных бухгалтерского баланса, то можно установить его взаимосвязь с принятием финансовых решений Дирекцией предприятия (рис. 1.1).[1]

Рис. 1.1. Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

Рис. 1.1. Логика финансового анализа и его взаимосвязь с принятием и реализацией управленческих решений

Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности.

Следовательно, информация, в которой заинтересованы все пользователи, должна давать возможность оценивать способности предприятия генерировать денежные средства, формировать прибыль, а также предоставлять возможность сравнивать информацию за разные периоды времени, чтобы принимать обоснованные управленческие решения.

Диагностика внутренней среды включает в себя разработку мер по эффективному управлению активами, собственным и заемным капиталом предприятия.

Анализ внешней среды осуществляется по следующим параметрам:

♦ изучение динамики цен на товары и услуги;

♦ ставок налогообложения и процентных ставок по банковским кредитам и депозитам, курс эмиссионных ценных бумаг;

♦ деятельности конкурентов на товарном и финансовом рынках и др.

В результате проведенного анализа выявляются возможные альтернативные решения и осуществляется их оценка на предмет реализации.

Реальность принимаемых решений в значительной мере зависит от качества их аналитического обоснования. Введение с 01.01.2000 нового порядка учета доходов и расходов предприятий, приближение форм бухгалтерской отчетности к требованиям международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики.

Данная методика важна для обоснования выбора делового партнера, определения степени финансовой устойчивости и деловой активности предприятия в условиях предпринимательского риска. Основным источником информации о финансовой деятельности предприятия является его публичная бухгалтерская отчетность. Отчетность предприятия базируется на обобщении данных регистров бухгалтерского учета.

Субъектами анализа являются экономические службы предприятия, а также заинтересованные в его деятельности внешние пользователи информации. Каждый субъект анализа изучает информацию исходя из своих интересов.

Например, собственникам важно установить эффективность использования активов, собственного и заемного капитала предприятия, их способность генерировать максимальный объем дохода (прибыли). Персонал заинтересован в информации о прибыльности и стабильности предприятия как работодателя с целью иметь гарантированную оплату своего труда и рабочее место.

Банки-кредиторы заинтересованы в информации, позволяющей определить целесообразность предоставления кредитов, условия их выдачи, оценить риск по возвратности кредитов и уплате процентов. Заимодавцев, предоставляющих долгосрочные ссуды клиентам, интересует ликвидность предприятия не только по краткосрочным обязательствам, но и его платежеспособность с позиции ее сохранения в будущем.

Инвесторов (в том числе потенциальных собственников) интересует оценка доходности и риска осуществляемых и прогнозируемых инвестиций, способность предприятия формировать прибыль и выплачивать дивиденды.

Поставщики и подрядчики заинтересованы в том, чтобы предприятие в срок рассчиталось по своим обязательствам за поставленные товары, оказанные услуги и выполненные для него работы, т. е. финансовая устойчивость как фактор стабильности партнера.

Покупатели и заказчики заинтересованы в информации, подтверждающей надежность сложившихся деловых связей и определяющей перспективы их дальнейшего развития.

Налоговые органы пользуются данными бухгалтерской отчетности для реализации своего права, предусмотренного Федеральным законом о несостоятельности (банкротстве) на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с неисполнением денежных обязательств перед бюджетами всех уровней. Критерием для определения неудовлетворительной структуры баланса неплатежеспособных предприятий является финансовая устойчивость и ликвидность предприятия.

Внутренние пользователи (руководители и менеджеры) на базе бухгалтерской отчетности осуществляют оценку показателей финансового состояния предприятия, устанавливают тенденции его развития, готовят информацию финансовой отчетности, обеспечивающую всех заинтересованных пользователей.

Информация бухгалтерской отчетности служит исходной базой для принятия решений по текущей, инвестиционной и финансовой деятельности предприятия.

Следовательно, финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков.

Эффективность локальных управленческих решений по определению цены готового продукта, объема закупок материальных ресурсов или поставок готовой продукции, замены оборудования и технологии оценивается с точки зрения конечного финансового результата.

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение оборотных активов);

2) долгосрочному финансированию (вложение капитала в эффективные инвестиционные проекты и эмиссионные ценные бумаги);

3) выплате дивидендов владельцам акций;

4) мобилизации резервов экономического роста (роста объема продаж и прибыли).

Поскольку текущий финансовый анализ осуществляется на основе данных бухгалтерского баланса, то можно установить его взаимосвязь с принятием финансовых решений Дирекцией предприятия (рис. 1.1).[1]

Обеспечение пользователей (особенно внешних) полной и реальной информацией о финансовом состоянии предприятий является ключевой задачей международных стандартов, в соответствии с которыми строится концепция развития современного российского бухгалтерского учета и отчетности.

Следовательно, информация, в которой заинтересованы все пользователи, должна давать возможность оценивать способности предприятия генерировать денежные средства, формировать прибыль, а также предоставлять возможность сравнивать информацию за разные периоды времени, чтобы принимать обоснованные управленческие решения.

1.3. Взаимосвязь финансового и управленческого анализа

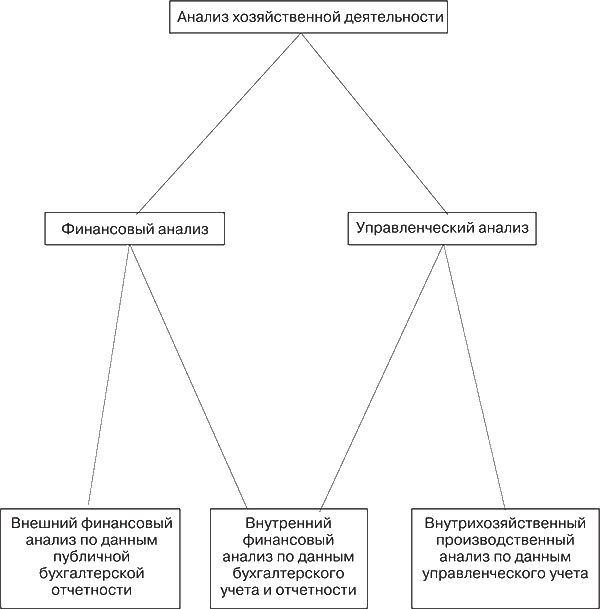

Финансовый анализ – составная часть общего анализа хозяйственной деятельности предприятий, состоящий из тесно взаимосвязанных разделов:

1) финансового анализа;

2) производственного управленческого анализа.

Классификация анализа на финансовый и управленческий вызвана существующим на практике разделением на бухгалтерский (финансовый) и управленческий учет.

Подобная классификация условна, поскольку внутренний анализ можно интерпретировать как продолжение внешнего анализа и наоборот (рис. 1.2.).[2]

Рис. 1.2. Взаимосвязь финансового и управленческого анализа

Рис. 1.2. Взаимосвязь финансового и управленческого анализа

Финансовый анализ, который базируется на данных публичной бухгалтерской отчетности, приобретает черты внешнего анализа, так как ее изучение проводят сторонние партнеры предприятия, заинтересованные в его информации. При ознакомлении с публичной отчетностью используется ограниченный объем информации о деятельности хозяйствующего субъекта, что не позволяет достоверно оценить все стороны его деятельности.

Характерные особенности внешнего финансового анализа следующие:

1) многообразие субъектов анализа – пользователей информации о деятельности предприятия;

2) различие целей и интересов субъектов анализа;

3) использование типовых методик, стандартов учета и отчетности;

4) ориентация анализа только на публичную, внешнюю отчетность предприятия;

5) максимальная открытость результатов анализа для пользователей информации о работе предприятия.

Партнеры предприятия осуществляют внешний финансовый анализ по следующим направлениям:

♦ анализ финансовой устойчивости, ликвидности баланса и платежеспособности;

♦ анализ эффективности использования активов, собственного и заемного капитала;

♦ изучение абсолютных показателей прибыли;

♦ анализ относительных показателей доходности;

♦ общая оценка финансового состояния предприятия и др.

При проведении внутреннего финансового анализа в качестве источника информации кроме публичной бухгалтерской отчетности используются данные и синтетического бухгалтерского учета (журналы-ордера, главная книга и др.), нормативная и плановая информация, которая имеется на предприятии. Основное содержание анализа может быть дополнено и другими аспектами, имеющими принципиальное значение для руководства предприятия, такими как изучение состояния запасов, анализ динамики дебиторской и кредиторской задолженности, долгосрочных и краткосрочных финансовых вложений и т. д.

Специфическими чертами управленческого анализа являются:

♦ ориентация результатов анализа на интересы руководства предприятия;

♦ использование максимального объема информации для анализа;

♦ комплексность анализа, т. е. изучение всех аспектов деятельности предприятия;

♦ взаимодействие системы планирования, учета и анализа в целях принятия решений;

♦ максимальная закрытость результатов анализа для сохранения коммерческой тайны.

Основным вопросом для понимания содержания и эффективности финансового анализа является концепция предпринимательской деятельности (бизнеса) как системы решений об использовании ресурсов (капитала) для получения прибыли. Прибыль как форма дохода предприятия выступает как конечный финансовый результат, создающий необходимые условия для сохранения его экономической жизнеспособности и дальнейшего развития. Независимо от сферы осуществления бизнеса его конечная цель остается неизменной. Все многообразие управленческих решений для достижения ключевой цели любого бизнеса можно выразить тремя аспектами:

♦ решения по вложению ресурсов (капитала);

♦ мероприятия, осуществляемые с помощью этих ресурсов;

♦ оценка экономической эффективности реализуемых мероприятий (финансовых операций, инвестиционных проектов и т. д.).

Своевременное и качественное обоснование финансовых и инвестиционных решений характеризует содержание комплексного финансового анализа в любой сфере предпринимательской деятельности.

Для такого обоснования применяется ряд стандартных методов.

1) финансового анализа;

2) производственного управленческого анализа.

Классификация анализа на финансовый и управленческий вызвана существующим на практике разделением на бухгалтерский (финансовый) и управленческий учет.

Подобная классификация условна, поскольку внутренний анализ можно интерпретировать как продолжение внешнего анализа и наоборот (рис. 1.2.).[2]

Финансовый анализ, который базируется на данных публичной бухгалтерской отчетности, приобретает черты внешнего анализа, так как ее изучение проводят сторонние партнеры предприятия, заинтересованные в его информации. При ознакомлении с публичной отчетностью используется ограниченный объем информации о деятельности хозяйствующего субъекта, что не позволяет достоверно оценить все стороны его деятельности.

Характерные особенности внешнего финансового анализа следующие:

1) многообразие субъектов анализа – пользователей информации о деятельности предприятия;

2) различие целей и интересов субъектов анализа;

3) использование типовых методик, стандартов учета и отчетности;

4) ориентация анализа только на публичную, внешнюю отчетность предприятия;

5) максимальная открытость результатов анализа для пользователей информации о работе предприятия.

Партнеры предприятия осуществляют внешний финансовый анализ по следующим направлениям:

♦ анализ финансовой устойчивости, ликвидности баланса и платежеспособности;

♦ анализ эффективности использования активов, собственного и заемного капитала;

♦ изучение абсолютных показателей прибыли;

♦ анализ относительных показателей доходности;

♦ общая оценка финансового состояния предприятия и др.

При проведении внутреннего финансового анализа в качестве источника информации кроме публичной бухгалтерской отчетности используются данные и синтетического бухгалтерского учета (журналы-ордера, главная книга и др.), нормативная и плановая информация, которая имеется на предприятии. Основное содержание анализа может быть дополнено и другими аспектами, имеющими принципиальное значение для руководства предприятия, такими как изучение состояния запасов, анализ динамики дебиторской и кредиторской задолженности, долгосрочных и краткосрочных финансовых вложений и т. д.

Специфическими чертами управленческого анализа являются:

♦ ориентация результатов анализа на интересы руководства предприятия;

♦ использование максимального объема информации для анализа;

♦ комплексность анализа, т. е. изучение всех аспектов деятельности предприятия;

♦ взаимодействие системы планирования, учета и анализа в целях принятия решений;

♦ максимальная закрытость результатов анализа для сохранения коммерческой тайны.

Основным вопросом для понимания содержания и эффективности финансового анализа является концепция предпринимательской деятельности (бизнеса) как системы решений об использовании ресурсов (капитала) для получения прибыли. Прибыль как форма дохода предприятия выступает как конечный финансовый результат, создающий необходимые условия для сохранения его экономической жизнеспособности и дальнейшего развития. Независимо от сферы осуществления бизнеса его конечная цель остается неизменной. Все многообразие управленческих решений для достижения ключевой цели любого бизнеса можно выразить тремя аспектами:

♦ решения по вложению ресурсов (капитала);

♦ мероприятия, осуществляемые с помощью этих ресурсов;

♦ оценка экономической эффективности реализуемых мероприятий (финансовых операций, инвестиционных проектов и т. д.).

Своевременное и качественное обоснование финансовых и инвестиционных решений характеризует содержание комплексного финансового анализа в любой сфере предпринимательской деятельности.

Для такого обоснования применяется ряд стандартных методов.

1.4. Методы финансового анализа

Ключевой целью финансового анализа является получение определенного числа основных (наиболее информативных) показателей, дающих объективную картину финансового состояния предприятия:

♦ изменения в структуре активов и пассивов;

♦ динамика расчетов с дебиторами и кредиторами;

♦ величина прибылей и убытков и уровень рентабельности активов и продаж.

При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое положение предприятия, так и его прогноз на ближайшую перспективу.

Исходной базой для финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых помогает восстановить все ключевые аспекты коммерческой деятельности и совершенных операций в обобщенной форме, т. е. с необходимой для аналитика степенью агрегирования.

Практикой выработаны основные методы финансового анализа, среди которых можно выделить следующие:

♦ горизонтальный анализ;

♦ вертикальный анализ;

♦ трендовый анализ;

♦ сравнительный (пространственный) анализ;

♦ факторный анализ;

♦ метод финансовых коэффициентов.

Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными приемами горизонтального анализа являются:

♦ простое сравнение статей отчетности и изучение их резких изменений;

♦ анализ изменения статей отчетности в сравнении с колебаниями других статей.

При этом особое внимание уделяется случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный анализ осуществляется в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируются возможные значения показателей в будущем, т. е. осуществляется прогнозный анализ.

Сравнительный (пространственный) анализ проводится на основе внутрихозяйственного сравнения как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных фирм-конкурентов.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяется на составные части, а при обратном отдельные элементы соединяются в общий результативный показатель.

Примером факторного анализа служит трехфакторная модель Дюпона, позволяющая изучить причины, влияющие на изменение чистой прибыли на собственный капитал:

Если в результате анализа бухгалтерской отчетности установлено, что чистая прибыль, приходящаяся на собственный капитал, уменьшилась, то выясняется, за счет какого фактора это произошло:

1) снижения чистой прибыли на каждый рубль выручки от реализации;

2) менее эффективного управления активами (замедления их оборачиваемости), что приводит к снижению выручки от реализации;

3) изменения структуры авансированного капитала (финансового левериджа).

Приведем цифровой пример. Данные за первый квартал отчетного года: чистая прибыль – 9 млн руб.; выручка от реализации – 60 млн; активы – 120 млн; собственный капитал – 30 млн руб. Данные за второй квартал отчетного года: чистая прибыль – 9,9 млн руб.; выручка от реализации – 63,6 млн; активы – 126 млн; собственный капитал – 30 млн руб.

Для расчета использован способ цепных подстановок.

Анализ показателя чистой прибыли, приходящийся на собственный капитал, используется при решении вопроса, насколько предприятие может повысить свои активы в будущем без прироста привлеченного капитала кредитов и займов, т. е.:

1) при выборе рациональной структуры капитала;

2) при решении вопроса об инвестициях в основной и оборотный капитал.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности, определение взаимосвязей показателей. При проведении анализа следует учитывать следующие факторы: эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации других предприятий, статичность применяемых коэффициентов.

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, RO@@C.

Инвестированный капитал, называемый также постоянным капиталом, представляет собой сумму долгосрочных обязательств (кредитов и займов) и акционерного капитала. Поэтому он выражает денежные ресурсы, находящиеся в обороте фирмы длительное время. Предполагается, что краткосрочные обязательства имеют тенденцию к колебаниям, автоматически связанным с изменениями по текущим активам.

Отдельные фирмы часто используют показатель RO┴C для оценки деятельности своих филиалов, часто называя его прибылью на задействованный капитал (ROCE) или «чистые активы» (активы минус текущие обязательства). Данный параметр применим только в тех случаях, когда руководство филиала оказывает важное влияние на принятие решений о приобретении активов, о кредитной политике (счета к получению), о распоряжении наличностью и уровне его краткосрочных обязательств.

Прибыль на инвестированный капитал равна чистой прибыли, деленной на инвестиции. Коэффициент RO┴ можно рассматривать как совокупный результат двух факторов: рентабельности продаж и использования инвестиций.

Второй показатель – объем продаж, деленный на инвестиции, – характеризует оборачиваемость последних.

Эти два отношения показывают два основных пути улучшения данного показателя (RO┴). Во-первых, этого можно добиться повышением нормы прибыли. Во-вторых, данный показатель может быть улучшен за счет увеличения оборачиваемости инвестиций. В свою очередь оборачиваемость последних можно повысить, либо увеличив объем продаж, сохранив неизменной сумму инвестиций, либо снизив объем инвестиций, необходимых для поддержания заданной величины.

В дополнение к желанию иметь удовлетворительную норму прибыли инвесторы хотели бы, чтобы их капитал был защищен от финансового риска. Прибыль на акционерный капитал (ROE) могла бы быть повышена, если бы дополнительное инвестирование в новые проекты достигалось исключительно за счет долговых обязательств. Конечно при условии, что прибыль на эти дополнительные инвестиции должна превышать расходы по выплате процентов по данным обязательствам.

Однако подобная инвестиционная политика повысила бы риск утраты акционерами своих вложений, так как выплаты по процентам и основной суммы долга фиксированы и их неуплата неизбежно приведет фирму к банкротству. Степень риска в каждом случае может быть измерена относительными размерами сумм обязательств и акционерного капитала и средств, выделенных на погашение обязательств. Этот анализ также требует использования финансовых коэффициентов.

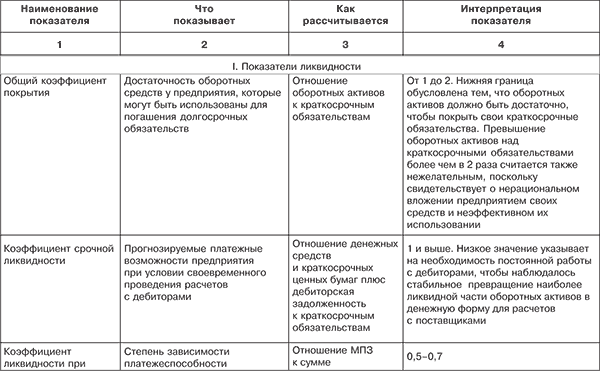

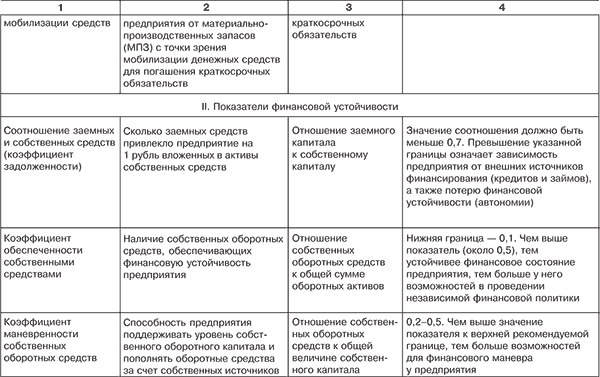

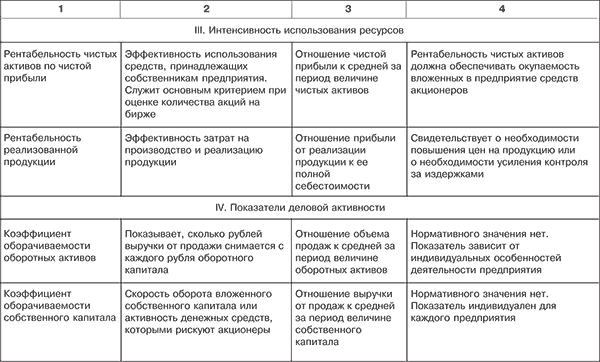

Отдельные показатели, рекомендуемые Минэкономики России для аналитической работы, представлены в табл. 1.1.

Таблица 1.1. Отдельные показатели, рекомендуемые Минэкономики РФ для аналитической работы

Приведенные в этой таблице показатели могут быть использованы внешними пользователями бухгалтерской отчетности, такими как инвесторы, акционеры и кредиторы. Для предварительной оценки финансового состояния предприятия вышеприведенные показатели целесообразно разделить на две группы, имеющие между собой качественные различия.

Приведенные в этой таблице показатели могут быть использованы внешними пользователями бухгалтерской отчетности, такими как инвесторы, акционеры и кредиторы. Для предварительной оценки финансового состояния предприятия вышеприведенные показатели целесообразно разделить на две группы, имеющие между собой качественные различия.

♦ изменения в структуре активов и пассивов;

♦ динамика расчетов с дебиторами и кредиторами;

♦ величина прибылей и убытков и уровень рентабельности активов и продаж.

При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое положение предприятия, так и его прогноз на ближайшую перспективу.

Исходной базой для финансового анализа являются данные бухгалтерского учета и отчетности, изучение которых помогает восстановить все ключевые аспекты коммерческой деятельности и совершенных операций в обобщенной форме, т. е. с необходимой для аналитика степенью агрегирования.

Практикой выработаны основные методы финансового анализа, среди которых можно выделить следующие:

♦ горизонтальный анализ;

♦ вертикальный анализ;

♦ трендовый анализ;

♦ сравнительный (пространственный) анализ;

♦ факторный анализ;

♦ метод финансовых коэффициентов.

Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными приемами горизонтального анализа являются:

♦ простое сравнение статей отчетности и изучение их резких изменений;

♦ анализ изменения статей отчетности в сравнении с колебаниями других статей.

При этом особое внимание уделяется случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный анализ осуществляется в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируются возможные значения показателей в будущем, т. е. осуществляется прогнозный анализ.

Сравнительный (пространственный) анализ проводится на основе внутрихозяйственного сравнения как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных фирм-конкурентов.

Факторный анализ – это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяется на составные части, а при обратном отдельные элементы соединяются в общий результативный показатель.

Примером факторного анализа служит трехфакторная модель Дюпона, позволяющая изучить причины, влияющие на изменение чистой прибыли на собственный капитал:

где ЧПСК – чистая рентабельность собственного капитала (процент или доли единицы); ЧП – чистая (нераспределенная) прибыль за расчетный период; СК – собственный капитал на последнюю отчетную дату (раздел III баланса); ВР – выручка от реализации продукции (без косвенных налогов); А – активы на последнюю отчетную дату.ЧПСК = ЧП/СК = (ЧП/ВР) × (ВР/А) × (А/СК), (1)

Если в результате анализа бухгалтерской отчетности установлено, что чистая прибыль, приходящаяся на собственный капитал, уменьшилась, то выясняется, за счет какого фактора это произошло:

1) снижения чистой прибыли на каждый рубль выручки от реализации;

2) менее эффективного управления активами (замедления их оборачиваемости), что приводит к снижению выручки от реализации;

3) изменения структуры авансированного капитала (финансового левериджа).

Приведем цифровой пример. Данные за первый квартал отчетного года: чистая прибыль – 9 млн руб.; выручка от реализации – 60 млн; активы – 120 млн; собственный капитал – 30 млн руб. Данные за второй квартал отчетного года: чистая прибыль – 9,9 млн руб.; выручка от реализации – 63,6 млн; активы – 126 млн; собственный капитал – 30 млн руб.

ЧПСК1 = (9/60) × (60/120) × (120/30) × 100= 30 %

1. В результате роста чистой прибыли получен прирост чистой рентабельности собственного капитала на 1,14 % (31,14–30,0):ЧПСК2 = (9,9/63,6) × (63,6/126,0) × (126,0/30,0) × 100= 33 %

2. В результате ускорения оборачиваемости активов достигнут прирост чистой рентабельности собственного капитала на 0,3 % (30,3 – 30,0):(9,9/63,6) × (60/120) × (120/30) × 100= 31,14 %

3. В результате улучшения структуры капитала получен прирост чистой рентабельности собственного капитала на 1,5 % (31,5 – 30,0):(9/120) × (63,6/126,0) × (120/30) × 100= 30,3 %

4. Сопряженное воздействие трех факторов равно: 1,14 + 0,3 + 1,5 = 2,94 % или примерно 3 % (33–30).(9/120) × (60/120) × (126/30) × 100= 31,5 %

Для расчета использован способ цепных подстановок.

Анализ показателя чистой прибыли, приходящийся на собственный капитал, используется при решении вопроса, насколько предприятие может повысить свои активы в будущем без прироста привлеченного капитала кредитов и займов, т. е.:

1) при выборе рациональной структуры капитала;

2) при решении вопроса об инвестициях в основной и оборотный капитал.

Метод финансовых коэффициентов – расчет отношений данных бухгалтерской отчетности, определение взаимосвязей показателей. При проведении анализа следует учитывать следующие факторы: эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации других предприятий, статичность применяемых коэффициентов.

В практике западных корпораций (США, Канада, Великобритания) наибольшее распространение получили следующие три коэффициента: ROA, ROE, RO@@C.

Данный показатель отражает, сколько фирма заработала на суммарных активах, сформированных за счет собственных и привлеченных источников. Коэффициент ROA часто используется высшим руководством компании для оценки деятельности отдельных структурных подразделений. Руководитель подразделения имеет существенное влияние на активы, но не может контролировать их финансирование, поскольку филиал компании не берет банковских кредитов, не эмитирует акции или облигации и во многих случаях не оплачивает свои собственные счета (по текущим обязательствам).Прибыль, приходящаяся на общую сумму активов (ROA) = (Чистая прибыль + Проценты × (1 – ставка налога)) / Всего активов × 100 (2)

Данный коэффициент показывает, сколько было заработано на средствах, вложенных держателями акций (либо прямо, либо при помощи нераспределенной прибыли). Коэффициент ROE представляет интерес для существующих или потенциальных акционеров, а также для руководства компании, призванного наилучшим образом учитывать интересы акционеров. Однако для руководителей филиалов этот коэффициент не представляет особого интереса, так как они обязаны эффективно управлять активами независимо от роли акционеров и кредиторов в финансировании данных активов.Прибыль на собственный капитал (ROE) = Чистая прибыль / Акционерный капитал × 100 (3)

Инвестированный капитал, называемый также постоянным капиталом, представляет собой сумму долгосрочных обязательств (кредитов и займов) и акционерного капитала. Поэтому он выражает денежные ресурсы, находящиеся в обороте фирмы длительное время. Предполагается, что краткосрочные обязательства имеют тенденцию к колебаниям, автоматически связанным с изменениями по текущим активам.

Инвестированный капитал равен также оборотному (рабочему) капиталу плюс основной капитал. Данный факт указывает на то, что владельцы и долгосрочные кредиторы должны финансировать имущество и оборудование фирмы, иные долгосрочные активы и ту часть текущих активов, которая не возмещается за счет краткосрочных обязательств.Прибыль на инвестиционный капитал (RO┴C) = (Чистая прибыль + Проценты × (1 – ставка налога)) / (Долгосрочные обязательства + Акционерный капитал) × 100 % (4)

Отдельные фирмы часто используют показатель RO┴C для оценки деятельности своих филиалов, часто называя его прибылью на задействованный капитал (ROCE) или «чистые активы» (активы минус текущие обязательства). Данный параметр применим только в тех случаях, когда руководство филиала оказывает важное влияние на принятие решений о приобретении активов, о кредитной политике (счета к получению), о распоряжении наличностью и уровне его краткосрочных обязательств.

Прибыль на инвестированный капитал равна чистой прибыли, деленной на инвестиции. Коэффициент RO┴ можно рассматривать как совокупный результат двух факторов: рентабельности продаж и использования инвестиций.

Каждый из двух терминов с правой стороны уравнения имеет свой особый экономический смысл. Чистая прибыль, деленная на объем продаж, выражает экономическую рентабельность проданных товаров (ROS).(Чистая прибыль / Инвестиции (RO┴)) = (Чистая прибыль/Объем продаж) × (Объем продаж/Инвестиции)

Второй показатель – объем продаж, деленный на инвестиции, – характеризует оборачиваемость последних.

Эти два отношения показывают два основных пути улучшения данного показателя (RO┴). Во-первых, этого можно добиться повышением нормы прибыли. Во-вторых, данный показатель может быть улучшен за счет увеличения оборачиваемости инвестиций. В свою очередь оборачиваемость последних можно повысить, либо увеличив объем продаж, сохранив неизменной сумму инвестиций, либо снизив объем инвестиций, необходимых для поддержания заданной величины.

В дополнение к желанию иметь удовлетворительную норму прибыли инвесторы хотели бы, чтобы их капитал был защищен от финансового риска. Прибыль на акционерный капитал (ROE) могла бы быть повышена, если бы дополнительное инвестирование в новые проекты достигалось исключительно за счет долговых обязательств. Конечно при условии, что прибыль на эти дополнительные инвестиции должна превышать расходы по выплате процентов по данным обязательствам.

Однако подобная инвестиционная политика повысила бы риск утраты акционерами своих вложений, так как выплаты по процентам и основной суммы долга фиксированы и их неуплата неизбежно приведет фирму к банкротству. Степень риска в каждом случае может быть измерена относительными размерами сумм обязательств и акционерного капитала и средств, выделенных на погашение обязательств. Этот анализ также требует использования финансовых коэффициентов.

Отдельные показатели, рекомендуемые Минэкономики России для аналитической работы, представлены в табл. 1.1.

Таблица 1.1. Отдельные показатели, рекомендуемые Минэкономики РФ для аналитической работы