где: НН – начисленные налоги и сборы (уплаченные в бюджет налоги плюс задолженность);

ВП – валовая прибыль и доходы (до налогообложения);

РОТ – расходы на оплату труда (до налогообложения);

ФКН – косвенные налоги (НДС, акцизы), уплаченные в бюджет;

В – общая выручка предприятия (выручка от реализации плюс внереализационные доходы) с учетом НДС и акцизов;

МЗ – материальные (приравненные к ним) затраты и внереализационные расходы;

А – амортизационные отчисления;

ДС – добавленная стоимость (без амортизации).

Сложнее будет дело с методикой исчисления налоговой нагрузки на доходы населения. Обычно налоговое бремя физических лиц ассоциируется лишь с бременем подоходного и других налогов, непосредственно уплачиваемых населением из его личных доходов. Однако это не так. На денежные доходы физических лиц, и не только работников, давит как бремя прямых личных налогов, так и бремя косвенных налогов, оплачиваемых населением в составе розничных цен приобретаемых им товаров и услуг. Например, в России для косвенных налогов, оплачиваемых населением (домашними хозяйствами), как основным конечным потребителем, составляет около 60–70 %.

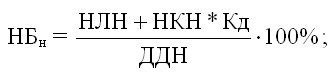

Таким образом, для более точной оценки фактического налогового бремени, которое несет население (домашние хозяйства), следует использовать следующую формулу:

где: НЛН – начисленные личные налоги с физических лиц;

НКН – начисленные косвенные налоги;

Кд – коэффициент доли косвенных налогов, оплачиваемых населением (для современной России 0,6 – 0,7);

ДДН – денежные доходы населения.

Оценка фактического налогового бремени в целом и по структуре на предмет оптимальности должна проводиться ежегодно, а оптимальные параметры определяться не реже одного раза в три года. Это правило касается любой развитой страны, в том числе и России.

Важнейшей чертой современного этапа налогового реформирования в России является проведение правительством политики обеспечения налогового равновесия путем реализации мер, направленных на оптимизацию налогового бремени. Отменены многие неэффективные, малозначимые налоги и сборы, не предусмотренные первой частью Налогового кодекса РФ, а также налоги – источники формирования дорожных фондов (их заменили транспортный налог и часть акцизов на нефтепродукты). Вместо множественных налогов и платежей за пользование недрами и воспроизводство минерально-сырьевой базы введен налог на добычу полезных ископаемых. При этом отменены такие крупные федеральные налоги, как акцизы на нефть и природный газ, а также региональный налог с продаж. Вместо трех поимущественных налогов (налог на землю, налоги на имущество организаций и физических лиц) готовится введение налога на недвижимость. Существенно снижены ставки крупных федеральных налогов: налога на прибыль организаций, НДС, единого социального налога.

Тем не менее, фактическое налоговое бремя остается завышенным по сравнению с оптимальным его уровнем, рассчитанным на реализацию эффективной налоговой политики ускоренного экономического роста в России. Такое оптимальное совокупное налоговое бремя должно составлять сейчас 27–28 % начисленных налогов к чистой добавленной стоимости в рамках следующих границ налогообложения: нижний налоговый предел – 24 %, верхний налоговый предел – 31 % [9]. В пересчете на бремя уплаченных налогов к ВВП (официальный подход) его параметры составят: налоговый оптимум 17 – 18 % в предельных границах от 14 до 21 %. Напомним, что официально доля налоговых поступлений в ВВП за последние 7 лет колеблется в среднем на отметке 30 %. В пересчете на предложенную уточненную методику – это более 40 % начисленных налогов к чистой добавленной стоимости. Последний параметр говорит сам за себя.

Велика в России налоговая нагрузка на денежные доходы населения. С учетом косвенных налогов она колеблется в среднем около 45 % (по методике, представленной выше). Только прямые начисления налога на доходы физических лиц и единого социального налога на оплату труда составляют более 49 %, хотя с 2005 г. планируется существенное снижение ставок единого социального налога на 10 %. Если бремя косвенных налогов срыто в розничных ценах, то высокий уровень налоговых начислений на оплату труда подталкивает работодателей к сокрытию от налогообложения этих доходов.

Итак, из результатов анализа налогового бремени в современной России можно сделать ряд выводов, связанных с приоритетами налоговой политики.

Во-первых, необходимо довести общее налоговое бремя до оптимальных параметров. Это позволит обеспечить бюджет необходимыми доходными источниками на базе общего экономического и инвестиционного роста.

Во-вторых, при снижении совокупного налогового бремени не следует забывать о нижнем его пределе. Уровень налогообложения ниже этого предела чреват существенными невосполнимыми налоговыми потерями государства.

В-третьих, следует оптимизировать структуру общего налогового бремени, особенно это касается налоговых начислений на оплату труда в форме единого социального налога. Они не должны превышать прямых налоговых начислений на прибыль (24 %), чтобы предотвратить сокрытие доходов налогоплательщиками и искусственный перелив средств из одной формы доходов в другую под влиянием фактора различий в налоговой нагрузке на них.

В-четвертых, снижать налоговое бремя необходимо постепенно и поэтапно. Единовременное, резкое уменьшение совокупной налоговой нагрузки приведет лишь к серьезным потерям текущих доходов, затруднит выполнение государством своих функций, подорвет основу для проведения дальнейших налоговых реформ. Поэтому, снижать налоговое бремя необходимо на 3–4 % в год, что позволит более безболезненно экономике пройти временную адаптацию к новым условиям и пропорциям распределения общественного продукта.

Контрольные вопросы

1. Назовите и охарактеризуйте предмет и объект налогового менеджмента.2. Дайте определение понятия «налоговый менеджмент», опираясь на определение понятий «налог» и «менеджмент».

3. В чем заключается специфика налогов как цены услуг государства и объекта финансового управления?

4. Почему налоговое бремя в экономике принимает форму цены услуг государства? Как формируется равновесное налоговое бремя?

5. Почему возникают «ножницы» потенциального (начисленного) и фактического (условно равновесного) налогового бремени? Что понимается под оптимальным и предельным уровнями налогового бремени?

6. Как, какими методиками можно рассчитать налоговое бремя в экономике и для предприятий?

7. Какова взаимосвязь между налоговым бременем и налоговым менеджментом?

Список рекомендуемой литературы

1. Налоговый Кодекс Российской Федерации. Часть первая от 31 июля 1998 г. № 146 – ФЗ (с последними изменениями и дополнениями)2. Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. № 146 – ФЗ (с последними изменениями и дополнениями). www.garant.ru/main/10800200-000.htm

3. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1994.

4. Барулин С.В. Теория и история налогообложения. – М.: Экономистъ, 2006.

5. Барулин С.В., Бекетова О.Н. Лафферовы эффекты в российской экономике //Финансы. 2003. № 4.

6. Бекетова О.Н. Налоговое бремя и налоговые пределы в современной России. В науч. сб.: Финансовые проблемы переходной экономики /Под ред. С.В. Барулина, В.В. Степаненко. – Саратов. – СГСЭУ, 2001. – С. 3–16.

7. Дуканич Л.В. Налоги и налогообложение. Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2000.

8. Кадушин А., Михайлова Н. Насколько посильно налоговое бремя (попытка количественного анализа). – www.cfin.ru. 1999.

9. Мельник Д. Налоговый менеджмент – М.: Финансы и статистика, 1999.

10. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Дело, 1992.

11. Налоговое планирование /Е. Вылкова, М. Романовский. – СПб.: Питер, 2004.

12. Налоговый менеджмент: Учебник для студентов вузов, обучающихся по специальности «Менеджмент организации» /Под ред. проф., чл. – корр. РАН Поршнева А.Г. – М.: ИНФРА-М, 2003.

13. Налоги и налоговое право. Учебное пособие /Под ред. Л.В. Брызгалина. М.,1997.

14. Пансков В.Г. Налоговое бремя в российской налоговой системе //Финансы. 1998. № 11.

15. Пасько О.Ф. Определение налоговой нагрузки на организации. //Налоговый вестник. 2004. № 6.

16. Юткина Т.Ф. Налоги и налогообложение: Учебник. Изд. 2-е, перераб. и доп. – М.: ИНФРА-М, 2001.

17. Юткина Т.Ф. Налоговый менеджмент. Учебник. – М.: ИНФРА-М, 2001.

Глава 2. Основы государственного налогового менеджмента

1. Содержание и элементы государственного налогового менеджмента

В российской теории и практике считается, что государство является неэффективным управленцем-хозяйственником и его деятельность находится вне рыночных отношений, а поэтому управление финансами и налогами носит административный характер и не может быть рыночно ориентированным. Действительно, управление налогами на макроуровне специфично в силу законодательно-правовой, обязательной формы налоговых отношений, завуалированности процесса формирования и функционирования налогов как цены услуг государства (общественных благ). Усиливают скептицизм неумелые (а порой противоправные) действия и решения органов государственной власти в финансовой сфере, их нежелание переходить на эффективные, рыночно ориентированные формы и методы управления финансами и налогами. Однако это не отвергает ни саму возможность, ни острую необходимость организации полноценной, эффективной системы государственного налогового менеджмента, учитывая специфику такой формы управления налоговыми потоками на уровне экономики в целом и регионов страны, а также существенное влияние на принятие решений нерыночных и даже неэкономических факторов. К последним относятся социальные, политические факторы, лоббизм, коррупция и др.

Государственный налоговый менеджмент представляет собой систему управления органами государственной власти налоговыми потоками в рамках установленных процедур и элементов налогового процесса рыночно ориентированными формами и методами с целью финансового обеспечения производства и предоставления требуемого объема и качества общественных благ (выгод, услуг). В основе государственного налогового менеджмента лежат принципы стратегического видения тенденций и закономерностей формирования структуры развития экономического, финансового и налогового потенциала, а также методы обеспечения их продуктивного воздействия на факторы экономического роста. Такая система управления государственным финансовым хозяйством, включая его налоговую составляющую, пока отсутствует в России, разрозненно функционируют лишь отдельные ее элементы.

Объектом государственного налогового менеджмента являются входящие и исходящие налоговые потоки, совершающие свое движение в рамках установленного налогового процесса от налогоплательщиков в бюджетную систему (систему бюджетов и внебюджетных фондов всех уровней) в порядке исполнения налоговых обязательств и используемые на прирост общественных благ, стимулирование экономического роста в стране и налоговое администрирование.

Субъектами государственного налогового менеджмента выступают органы государственной законодательной и исполнительной власти, непосредственно осуществляющие управление потенциальными и фактическими налоговыми потоками, т. е. задействованные в налоговом процессе. К таким субъектам относятся обе палаты Федерального Собрания РФ (Совет Федерации и Государственная Дума РФ), законодательные и представительные органы власти субъектов РФ и местного самоуправления, Президент РФ и его Администрация, главы администраций субъектов РФ и муниципальных образований, Правительство РФ и аналогичные структуры субъектов РФ, Министерство финансов РФ и подведомственные ему Федеральная налоговая служба, Федеральное Казначейство, Министерство экономического развития и торговли РФ, Федеральная таможенная служба, Федеральная служба по экономическим и налоговым преступлениям МВД РФ, органы управления государственными внебюджетными фондами.

Законодательные органы власти рассматривают и принимают законодательные акты в области налогообложения, бюджеты на очередной год и отчеты об их исполнении, другую деятельность по правовому обеспечению налогового процесса в стране. Президент России определяет стратегию налоговой политики, в том числе в ежегодном Бюджетном послании Федеральному Собранию, утверждает налоговые законы, дает задания Правительству РФ по разработке налоговых вопросов и т. д. Похожие функции в регионах осуществляют главы субъектов Федерации. Правительство РФ осуществляет общее руководство и контроль за разработкой и реализацией государственной налоговой политики, дает распоряжения министерствам по разработке конкретных налоговых вопросов и осуществляет нормативное обеспечение налогового процесса и налоговой политики.

Министерство финансов РФ (Минфин РФ) совместно с Министерством экономического развития и торговли РФ разрабатывает налоговую политику, а также самостоятельно готовит проекты законов по вопросам налогообложения и развития налоговой системы, проект и отчет об исполнении федерального бюджета, осуществляет общее руководство деятельности подведомственных федеральных служб. Финансовые министерства, департаменты, управления и т. п. субъектов Федерации осуществляют похожие функции в масштабе своих регионов.

Федеральная налоговая служба, это ведомство, специально созданное в структуре Министерства финансов РФ для текущего и оперативного управления налогообложением на территории всей страны, включая налоговый контроль. В структуру Федеральной налоговой службы (ФНС) входят региональные управления ФНС по субъектам Федерации и их территориальные межрайонные налоговые инспекции, которые непосредственно ведут работу с налогоплательщиками по организации и контролю исполнения последними налоговых обязательств. Органы ФНС называются налоговыми органами. Роль налоговых органов при взимании налогов на таможенной границе России выполняют органы Федеральной таможенной службы. Органы Федеральной службы по экономическим и налоговым преступлениям МВД РФ ведут налоговые расследования, осуществляют налоговые проверки и совершают соответствующие юридические действия в отношении лиц, действия которых квалифицируются как налоговые преступления.

Учитывая, что в структуре субъектов управления налогами отсутствует специальный орган, занимающийся налоговым менеджментом, а Минфин РФ является его основным функциональным субъектом, целесообразно было бы создать в составе названного министерства Федеральную службу налогового менеджмента с привлечением для работы на постоянной основе необходимых научных кадров. Функциями этой федеральной службы должны быть аналитика и координация деятельности всех субъектов налогового менеджмента, осуществление налогового планирования и налогового бюджетирования, разработка мер налогового регулирования и концепции налоговой политики, подготовка законов по развитию налогообложения и налогового механизма, разработка управленческих решений по налоговыми доходам, налоговым расходам, налоговой прибыли, их доведение до Минфина РФ, продвижение и мониторинг исполнения, выполнение заявок субъектов РФ на аналогичные менеджерские работы и др.

Целью государственного налогового менеджмента является обеспечение устойчивого налогового равновесия, долгосрочной сбалансированной реализации налогами всех своих функций (денежного эквивалента ценности общественных благ, фискальной, регулирующей и контрольной) на основе рационализации процедур и элементов налогового процесса, оптимизации входящих и исходящих налоговых потоков. Центральное место в структуре государственного налогового менеджмента отводится оптимизации налоговых потоков путем принятия эффективных управленческих решений в области налоговых доходов, налоговых расходов и использования налоговой прибыли.

Государственный налоговый менеджмент представляет собой науку, искусство и практику принятия управленческих налоговых решений на многовариантной основе путем выбора наиболее эффективных из них. Принятие управленческих решений направлено на достижение цели и решение функциональных задач (функций) государственного налогового менеджмента. К таким функциональным задачам (функциям) последнего можно отнести следующие:

· анализ и оценка с налоговых позиций показателей экономического роста, финансового состояния налогоплательщиков, государственных доходов и расходов;

· обеспечение оптимального ценового равновесия совокупного налогового бремени с объемом и качеством предоставляемых общественных благ (выгод, услуг), рационализация структуры налогового бремени и государственных расходов;

· разработка налоговой концепции и приоритетов налоговой политики в фискальном, регулирующем и контрольно-фискальном направлениях, обеспечение функционального налогового равновесия;

· принятие долгосрочных, стратегических налоговых решений в области определения оптимальных параметров и структуры системы налогов, принятие решений о замене или изменении отдельных их видов и (или) элементов налогообложения отдельных налогов;

· принятие долгосрочных, стратегических решений по выбору наиболее эффективных форм и методов налогообложения и налогового регулирования, обеспечивающих необходимый фискальный и регулирующий эффект;

· разработка по доходной и расходной части среднесрочного и текущего налогового бюджета, управление его исполнением и мониторинг;

· прочие функции, связанные с защитой от рисков налоговых поступлений, снижением налоговых недоимок, созданием системы внутреннего контроля и информационного обеспечения и т. д.

Государственный налоговый менеджмент в целом и принятие налоговых решений осуществляется в рамках установленного налогового процесса и его элементов (налоговое право, система налогообложения, налоговая система, налоговая политика, налоговый механизм). С процессуальных позиций государственный налоговый менеджмент связан с организацией налогового процесса, государственным налоговым планированием (прогнозированием), государственным налоговым регулированием и государственным налоговым контролем. Названные составляющие налогового менеджмента одновременно выступают элементами налогового механизма (и здесь нет никаких противоречий, поскольку через налоговый механизм реализуются функции налогов и управления ими).

Организация субъектами государственного налогового менеджментаналогового процесса представляет собой всю организационную деятельность по составлению, рассмотрению и утверждению бюджетов, по непосредственному сбору налоговых платежей, правовому обеспечению налогового процесса, формированию концепции государственной налоговой политики, государственному налоговому планированию (прогнозированию), государственному налоговому регулированию и государственному налоговому контролю. При этом решаются следующие основные задачи:

· образование доходной части бюджетов и внебюджетных фондов всех уровней путем мобилизации налоговых доходов;

· оптимальное распределение налоговых ресурсов между звеньями бюджетной и налоговой систем;

· создание рациональной системы налогов на основе оптимизации уровня и структуры налогового бремени по сферам, отраслям и группам налогоплательщиков;

· разработка краткосрочных, годовых, среднесрочных и долгосрочных планов и программ поступления налогов для принятия их к исполнению и принятия управленческих решений;

· организация процедур налогового бюджетирования и принятие к исполнению налоговых бюджетов;

· организация и осуществление налогового контроля и деятельности налогоплательщиков и мониторинга действий и исполнения управленческих решений субъектами государственного налогового менеджмента.

Государственное налоговое планирование и прогнозирование представляет собой систематическую деятельность по разработке плановых налоговых доходов и других показателей, а также подготовку решений, связанных с будущим системы налогов, налогообложения и налогового механизма. На стадии планирования происходит разработка концепции (стратегии и тактики) налоговой политики. Налоговое планирование – это непрерывный процесс, связанный с систематической постановкой цели, задач и подготовкой необходимых для их достижения мероприятий в рамках имеющегося или создаваемого налогового потенциала. Последний определяется на основе анализа налоговых поступлений, тенденций и факторов развития налогооблагаемых баз и других необходимых показателей. Разновидностью налогового планирования является налоговое бюджетирование, то есть увязка плановых налоговых доходов с плановыми налоговыми расходами на альтернативной основе.

Государственный налоговый менеджмент представляет собой систему управления органами государственной власти налоговыми потоками в рамках установленных процедур и элементов налогового процесса рыночно ориентированными формами и методами с целью финансового обеспечения производства и предоставления требуемого объема и качества общественных благ (выгод, услуг). В основе государственного налогового менеджмента лежат принципы стратегического видения тенденций и закономерностей формирования структуры развития экономического, финансового и налогового потенциала, а также методы обеспечения их продуктивного воздействия на факторы экономического роста. Такая система управления государственным финансовым хозяйством, включая его налоговую составляющую, пока отсутствует в России, разрозненно функционируют лишь отдельные ее элементы.

Объектом государственного налогового менеджмента являются входящие и исходящие налоговые потоки, совершающие свое движение в рамках установленного налогового процесса от налогоплательщиков в бюджетную систему (систему бюджетов и внебюджетных фондов всех уровней) в порядке исполнения налоговых обязательств и используемые на прирост общественных благ, стимулирование экономического роста в стране и налоговое администрирование.

Субъектами государственного налогового менеджмента выступают органы государственной законодательной и исполнительной власти, непосредственно осуществляющие управление потенциальными и фактическими налоговыми потоками, т. е. задействованные в налоговом процессе. К таким субъектам относятся обе палаты Федерального Собрания РФ (Совет Федерации и Государственная Дума РФ), законодательные и представительные органы власти субъектов РФ и местного самоуправления, Президент РФ и его Администрация, главы администраций субъектов РФ и муниципальных образований, Правительство РФ и аналогичные структуры субъектов РФ, Министерство финансов РФ и подведомственные ему Федеральная налоговая служба, Федеральное Казначейство, Министерство экономического развития и торговли РФ, Федеральная таможенная служба, Федеральная служба по экономическим и налоговым преступлениям МВД РФ, органы управления государственными внебюджетными фондами.

Законодательные органы власти рассматривают и принимают законодательные акты в области налогообложения, бюджеты на очередной год и отчеты об их исполнении, другую деятельность по правовому обеспечению налогового процесса в стране. Президент России определяет стратегию налоговой политики, в том числе в ежегодном Бюджетном послании Федеральному Собранию, утверждает налоговые законы, дает задания Правительству РФ по разработке налоговых вопросов и т. д. Похожие функции в регионах осуществляют главы субъектов Федерации. Правительство РФ осуществляет общее руководство и контроль за разработкой и реализацией государственной налоговой политики, дает распоряжения министерствам по разработке конкретных налоговых вопросов и осуществляет нормативное обеспечение налогового процесса и налоговой политики.

Министерство финансов РФ (Минфин РФ) совместно с Министерством экономического развития и торговли РФ разрабатывает налоговую политику, а также самостоятельно готовит проекты законов по вопросам налогообложения и развития налоговой системы, проект и отчет об исполнении федерального бюджета, осуществляет общее руководство деятельности подведомственных федеральных служб. Финансовые министерства, департаменты, управления и т. п. субъектов Федерации осуществляют похожие функции в масштабе своих регионов.

Федеральная налоговая служба, это ведомство, специально созданное в структуре Министерства финансов РФ для текущего и оперативного управления налогообложением на территории всей страны, включая налоговый контроль. В структуру Федеральной налоговой службы (ФНС) входят региональные управления ФНС по субъектам Федерации и их территориальные межрайонные налоговые инспекции, которые непосредственно ведут работу с налогоплательщиками по организации и контролю исполнения последними налоговых обязательств. Органы ФНС называются налоговыми органами. Роль налоговых органов при взимании налогов на таможенной границе России выполняют органы Федеральной таможенной службы. Органы Федеральной службы по экономическим и налоговым преступлениям МВД РФ ведут налоговые расследования, осуществляют налоговые проверки и совершают соответствующие юридические действия в отношении лиц, действия которых квалифицируются как налоговые преступления.

Учитывая, что в структуре субъектов управления налогами отсутствует специальный орган, занимающийся налоговым менеджментом, а Минфин РФ является его основным функциональным субъектом, целесообразно было бы создать в составе названного министерства Федеральную службу налогового менеджмента с привлечением для работы на постоянной основе необходимых научных кадров. Функциями этой федеральной службы должны быть аналитика и координация деятельности всех субъектов налогового менеджмента, осуществление налогового планирования и налогового бюджетирования, разработка мер налогового регулирования и концепции налоговой политики, подготовка законов по развитию налогообложения и налогового механизма, разработка управленческих решений по налоговыми доходам, налоговым расходам, налоговой прибыли, их доведение до Минфина РФ, продвижение и мониторинг исполнения, выполнение заявок субъектов РФ на аналогичные менеджерские работы и др.

Целью государственного налогового менеджмента является обеспечение устойчивого налогового равновесия, долгосрочной сбалансированной реализации налогами всех своих функций (денежного эквивалента ценности общественных благ, фискальной, регулирующей и контрольной) на основе рационализации процедур и элементов налогового процесса, оптимизации входящих и исходящих налоговых потоков. Центральное место в структуре государственного налогового менеджмента отводится оптимизации налоговых потоков путем принятия эффективных управленческих решений в области налоговых доходов, налоговых расходов и использования налоговой прибыли.

Государственный налоговый менеджмент представляет собой науку, искусство и практику принятия управленческих налоговых решений на многовариантной основе путем выбора наиболее эффективных из них. Принятие управленческих решений направлено на достижение цели и решение функциональных задач (функций) государственного налогового менеджмента. К таким функциональным задачам (функциям) последнего можно отнести следующие:

· анализ и оценка с налоговых позиций показателей экономического роста, финансового состояния налогоплательщиков, государственных доходов и расходов;

· обеспечение оптимального ценового равновесия совокупного налогового бремени с объемом и качеством предоставляемых общественных благ (выгод, услуг), рационализация структуры налогового бремени и государственных расходов;

· разработка налоговой концепции и приоритетов налоговой политики в фискальном, регулирующем и контрольно-фискальном направлениях, обеспечение функционального налогового равновесия;

· принятие долгосрочных, стратегических налоговых решений в области определения оптимальных параметров и структуры системы налогов, принятие решений о замене или изменении отдельных их видов и (или) элементов налогообложения отдельных налогов;

· принятие долгосрочных, стратегических решений по выбору наиболее эффективных форм и методов налогообложения и налогового регулирования, обеспечивающих необходимый фискальный и регулирующий эффект;

· разработка по доходной и расходной части среднесрочного и текущего налогового бюджета, управление его исполнением и мониторинг;

· прочие функции, связанные с защитой от рисков налоговых поступлений, снижением налоговых недоимок, созданием системы внутреннего контроля и информационного обеспечения и т. д.

Государственный налоговый менеджмент в целом и принятие налоговых решений осуществляется в рамках установленного налогового процесса и его элементов (налоговое право, система налогообложения, налоговая система, налоговая политика, налоговый механизм). С процессуальных позиций государственный налоговый менеджмент связан с организацией налогового процесса, государственным налоговым планированием (прогнозированием), государственным налоговым регулированием и государственным налоговым контролем. Названные составляющие налогового менеджмента одновременно выступают элементами налогового механизма (и здесь нет никаких противоречий, поскольку через налоговый механизм реализуются функции налогов и управления ими).

Организация субъектами государственного налогового менеджментаналогового процесса представляет собой всю организационную деятельность по составлению, рассмотрению и утверждению бюджетов, по непосредственному сбору налоговых платежей, правовому обеспечению налогового процесса, формированию концепции государственной налоговой политики, государственному налоговому планированию (прогнозированию), государственному налоговому регулированию и государственному налоговому контролю. При этом решаются следующие основные задачи:

· образование доходной части бюджетов и внебюджетных фондов всех уровней путем мобилизации налоговых доходов;

· оптимальное распределение налоговых ресурсов между звеньями бюджетной и налоговой систем;

· создание рациональной системы налогов на основе оптимизации уровня и структуры налогового бремени по сферам, отраслям и группам налогоплательщиков;

· разработка краткосрочных, годовых, среднесрочных и долгосрочных планов и программ поступления налогов для принятия их к исполнению и принятия управленческих решений;

· организация процедур налогового бюджетирования и принятие к исполнению налоговых бюджетов;

· организация и осуществление налогового контроля и деятельности налогоплательщиков и мониторинга действий и исполнения управленческих решений субъектами государственного налогового менеджмента.

Государственное налоговое планирование и прогнозирование представляет собой систематическую деятельность по разработке плановых налоговых доходов и других показателей, а также подготовку решений, связанных с будущим системы налогов, налогообложения и налогового механизма. На стадии планирования происходит разработка концепции (стратегии и тактики) налоговой политики. Налоговое планирование – это непрерывный процесс, связанный с систематической постановкой цели, задач и подготовкой необходимых для их достижения мероприятий в рамках имеющегося или создаваемого налогового потенциала. Последний определяется на основе анализа налоговых поступлений, тенденций и факторов развития налогооблагаемых баз и других необходимых показателей. Разновидностью налогового планирования является налоговое бюджетирование, то есть увязка плановых налоговых доходов с плановыми налоговыми расходами на альтернативной основе.

Конец бесплатного ознакомительного фрагмента