Страница:

К примеру, в начале месяца у меня в тумбочке было $1000. В конце месяца там оставалось $100. Это значило, что всего за месяц было израсходовано $900. Расходы, которые я учитывал в течение месяца (более или менее), составляли $500. Остальные $400 я относил на продукты питания.

В результате такого учета у меня получалось, что на продукты питания я тратил иногда до 80 % месячных расходов! Слишком большие расходы на эту статью. Фактически это бюджет малообеспеченного человека, а я себя таковым не считал. Тогда я решил разобраться в ситуации и в течение двух месяцев учитывал все без исключения расходы, в том числе и мелкие.

В результате оказалось, что на продукты питания уходит лишь около 30 % семейного бюджета.

Оставшаяся часть – 40–50 % бюджета – это всевозможные мелкие ежедневные покупки!

Безусловно, мы не отказались от всех неучитываемых покупок на улицах, в парках, не стали экономить на сладостях для детей, но некоторые свои расходы подкорректировали, не ставя себя в очень жесткие рамки.

В результате такого анализа расходов мы наконец поняли, на что и сколько мы тратим. А это очень важно – просто знать. Для собственного же спокойствия.

Попробуем построить ваш собственный бюджет. Алгоритм включает всего три шага – если вы их пройдете один за другим, вам станет ясно, как вы живете, как добываете свои деньги и как их расходуете.

Шаг 1. Определите статьи доходов и расходов

Шаг 2. Запишите все ваши доходы и расходы

Шаг 3. Поставьте цели и сформируйте бюджет

После того как вы провели длительную кропотливую работу по контролю за своими расходами и определили, куда же утекают ваши деньги, следует определить, какие расходы можно сократить (или вообще исключить) для того, чтобы начать создавать свой личный капитал. Назовем этот процесс самооткрытием. Многие не понимают, куда уходят их деньги, до тех пор, пока детально не отследят движение денежных потоков. Вы никогда не задумывались, почему правительство готовит бюджет на следующий год и утверждает его? Такие же бюджеты составляют и крупные компании. Бюджет – это планирование денежных потоков. Вы планируете, какой доход получите и каким образом его израсходуете.

В Национальном банке Республики Беларусь я работал с человеком, который уже в те давние времена занимался планированием семейного бюджета. Игорь получал доход из нескольких источников: заработная плата в банке, чтение лекций в университете, гонорары за книги. Однажды он рассказал мне, как планирует свой бюджет. Осенью он садился за компьютер и считал, какой доход сможет получить в следующем году. Предположение строилось на основе данных, полученных в прошлые периоды. Точно так же он планировал и свои расходы на следующий год. Когда все расчеты были завершены, он распечатывал их на принтере и нес домой, чтобы показать жене. Дома он подробно рассказывал, какая сумма пойдет на отпуск, какая – на питание, какая – на одежду и обувь. И так пункт за пунктом. Показав и объяснив все, он спрашивал жену: «Ты согласна с таким бюджетом?» На что покорная жена отвечала: «Согласна». «Подписывай», – говорил Игорь. Жена подписывала, не подозревая, что делает, и тут же забывала об этом документе. Но когда весной она приходила к мужу и говорила: «Игорь, тут шубу хорошую продают со скидкой. Давай купим», Игорь доставал подписанный ею бюджет и отвечал: «Вычеркивай ту статью, за счет которой ты хочешь купить шубу. Можем вычеркнуть отпуск или расходы на обучение ребенка. Выбирай, что вычеркнем». Жена вздыхала: «В бюджет на следующий год я обязательно внесу шубу».

Вот это и называется планированием семейного бюджета. Вы только не подумайте, что я предлагаю вам таким планированием загнать вашу семью в очень жесткие рамки – все должно быть в разумных пределах, и палку перегибать никогда не следует. Но понимать, откуда вы возьмете деньги на покупку нового автомобиля или на погашение кредита, необходимо.

Уделите внимание и статьям с маленькими расходами. Иногда намного проще совсем избавиться от этих ненужных расходов, чем уменьшить расходы по основным статьям.

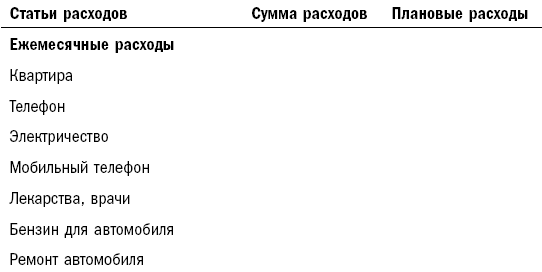

Далее поставьте для себя реальные цели по каждой статье расходов. Для этого в таблице, которая у вас получилась, начертите еще одну колонку справа, назвав ее «Плановые расходы» (см. табл. 10). В эту колонку вы должны вписать те суммы, которые планируете расходовать по каждой статье. Это и будет ваш семейный бюджет.

Табл. 10. Планирование расходов

Это еще не все. Не менее важно планировать не только расходы, но и доходы. Если, на ваш взгляд, у вас не хватает средств, чтобы начать инвестировать, и вы не можете найти способ уменьшить свои расходы (хотя, если правительство попросит вас об этом, вы всегда готовы ограничить свои потребности), тогда есть еще один выход: увеличить доходы.

Когда пойдет речь о построении личного финансового плана, мы снова затронем эту тему. Вполне вероятно, увеличение дохода станет единственной возможностью достичь поставленных вами финансовых целей. Пока же попробуйте спланировать свои доходы и завершить заполнение таблицы доходов (см. табл. 11).

Табл. 11. Планирование доходов

Если то, о чем шла речь выше, кажется вам очень сложным, не волнуйтесь: все намного проще. Если вы будете придерживаться принятого плана расходов в течение одного-двух месяцев, у вас выработается привычка и вы научитесь сразу определять, где можно безболезненно уменьшить расходы и как создать резервный фонд или собрать деньги на крупную покупку.

Знаете, как можно проверить, все ли правильно вы учли? Только на практике. Предположим, в результате расчетов получилось, что ваши доходы ($5000) превышают расходы ($3000) на $2000 в месяц. Это значит, что вы ежемесячно сможете инвестировать по $2000. Так сделайте это сразу, как только получите первый доход. Ступайте в банк, откройте депозитный счет и положите туда $2000 (или эквивалент в другой валюте). Если вы проживете этот месяц без напряжения, это значит, вы все рассчитали верно. Если к концу месяца вам будет хватать только на сухари и чай без сахара, пересмотрите свой бюджет еще раз.

– можете контролировать свои деньги без «всяких там таблиц и писанины»,

– все проблемы – от недостатка средств (читай: доходов),

прочтите историю из моей практики. У героя этой истории достаточно высокий доход. Когда мы начали работать над его личным планом, он прислал мне ответы на все мои вопросы и заполнил все таблицы очень быстро, полагая, что обо всем помнит. Но ситуация оказалась не такой простой, как он думал.

Многие считают, что если бы они зарабатывали не $2000 в месяц, а в два-три раза больше, то решили бы большую часть своих денежных проблем. А если бы их доход вырос до $10 000 в месяц, они навсегда забыли бы о финансовых затруднениях. Но это заблуждение. С ростом зарплаты увеличиваются потребности и соответственно расходы. Причем зачастую траты растут значительно быстрее доходов.

Если к тому же человек слабо контролирует свои денежные потоки, он нередко попадает в финансовую яму. Тот, кто зарабатывает много, часто дает финансовые обязательства родственникам и друзьям, смело берет деньги в кредит в банке и в долг у друзей, полагая, что при своих высоких доходах сможет рассчитаться со всеми. Но кредиты накладываются на кредиты, долги друзьям не возвращаются, финансовые проблемы не исчезают, а становятся все более серьезными.

Именно в такой ситуации оказался один из моих клиентов Сергей. Поэтому он обратился ко мне с просьбой разобраться в его финансовом положении и помочь решить денежные проблемы, которые «нарастают как снежный ком».

Жить не по средствам

В результате такого учета у меня получалось, что на продукты питания я тратил иногда до 80 % месячных расходов! Слишком большие расходы на эту статью. Фактически это бюджет малообеспеченного человека, а я себя таковым не считал. Тогда я решил разобраться в ситуации и в течение двух месяцев учитывал все без исключения расходы, в том числе и мелкие.

В результате оказалось, что на продукты питания уходит лишь около 30 % семейного бюджета.

Оставшаяся часть – 40–50 % бюджета – это всевозможные мелкие ежедневные покупки!

Безусловно, мы не отказались от всех неучитываемых покупок на улицах, в парках, не стали экономить на сладостях для детей, но некоторые свои расходы подкорректировали, не ставя себя в очень жесткие рамки.

В результате такого анализа расходов мы наконец поняли, на что и сколько мы тратим. А это очень важно – просто знать. Для собственного же спокойствия.

Попробуем построить ваш собственный бюджет. Алгоритм включает всего три шага – если вы их пройдете один за другим, вам станет ясно, как вы живете, как добываете свои деньги и как их расходуете.

Шаг 1. Определите статьи доходов и расходов

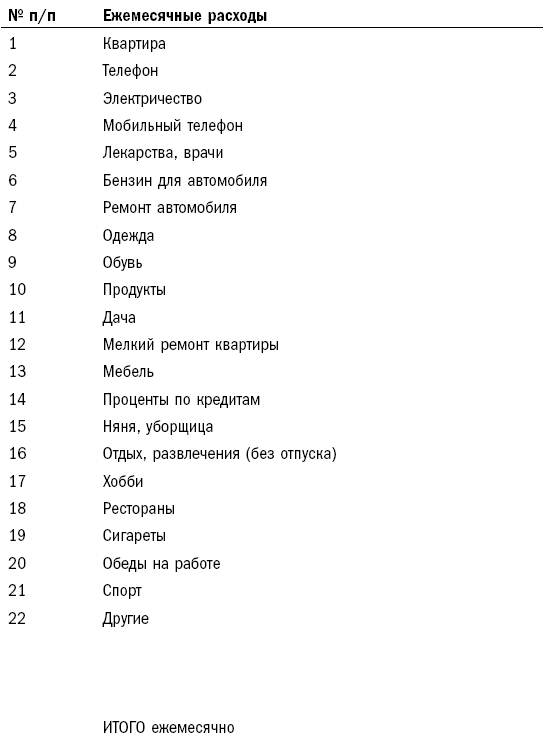

Распространенная ошибка – попытка втиснуть ваши собственные доходы и расходы в чьи-то категории. Почти у всех есть такие статьи расходов, как квартплата, плата за телефон, электричество, продукты питания, и такие статьи доходов, как заработная плата, проценты по депозитам в банке и т. п. Но при этом у каждого из нас имеются также его собственные, особые статьи доходов и расходов. Бюджет будет построен грамотно в том случае, если в него войдут статьи расходов, показывающие, как именно вы, а не кто-то другой, тратите деньги. И такие статьи доходов, из которых будет ясно, как вы зарабатываете деньги. Например, если вы регулярно обедаете на работе, вам следует ввести в статью «Продукты» подстатью «Обеды вне дома». Если у вас есть инвестиции в акции, добавьте в статьи доходов «Дивиденды». Далее вспомните о ваших увлечениях (подводное плавание, теннис, нумизматика), привычках (курение) и включите расходы по ним в отдельные статьи.

Основной смысл такого построения бюджета в том, чтобы понять, откуда приходят и куда уходят ваши деньги. А это нужно, в свою очередь, для того, чтобы вы могли принять соответствующие обдуманные решения об изменении потока ваших денег в направлении более важных для вас расходов.

Вы можете найти в Интернете много разных программ для составления собственного бюджета (например, компания 1С совместно с нашей компанией «Личный Капитал» выпустила такую программу). Единственное, что вы должны сделать сами при использовании любой программы, – удалить ненужные вам и ввести новые статьи расходов и доходов, которые будут учитывать ваши личные нужды.

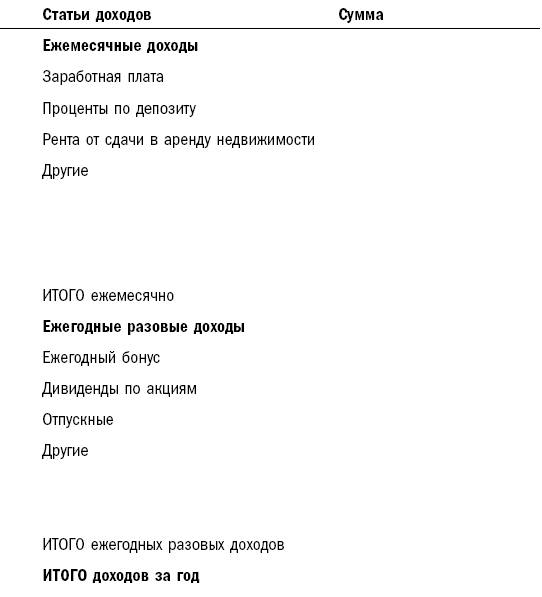

В табл. 6 и 7 отмечены типичные статьи доходов и расходов, которые встречаются почти у каждого человека. Обратите внимание на слово «почти» – ваши статьи должны отличаться от этого примера. Кроме того, обе таблицы разбиты на две части: ежемесячные и ежегодые доходы, ежемесячные и ежегодные расходы. Зачем это нужно, станет понятно, когда речь пойдет о составлении финансового отчета.

Таблицу доходов построить несложно: статей не очень много.

Табл. 6. Доходы

Во все таблицы включается статья «Другие». Это делается потому, что невозможно учесть все доходы или расходы: в любой момент может появиться какой-то непредвиденный непостоянный доход.

На семинарах я прошу присутствующих назвать мне статьи доходов, которые они знают. Отгадайте, какую статью дохода (причем постоянного дохода) просят включить в таблицу женщины? «Подарки».

В таблице я оставил пустые строки. Это для того, чтобы вы самостоятельно внесли те статьи, которые есть именно у вас.

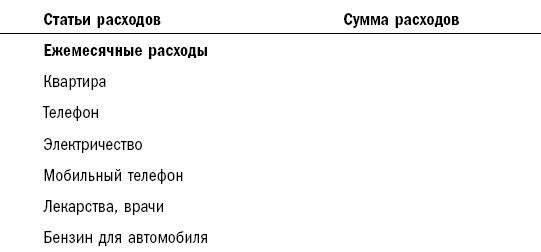

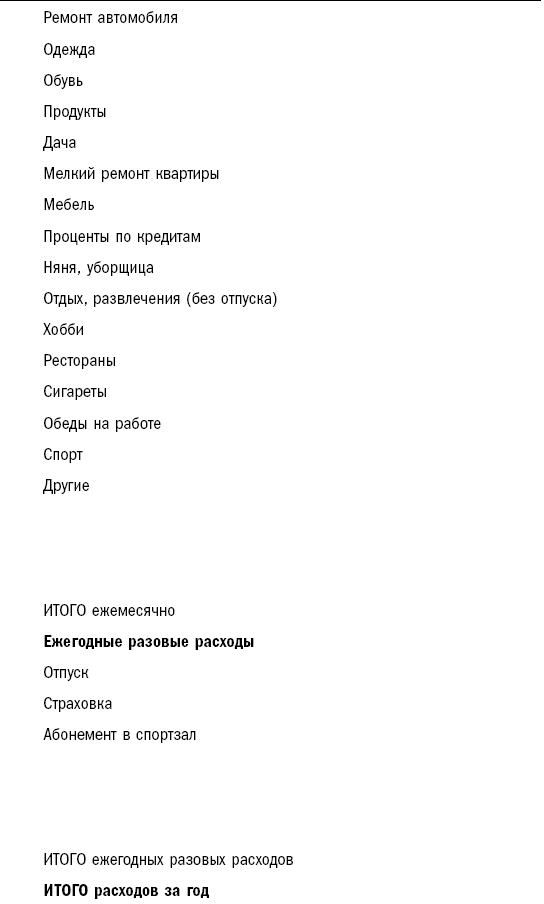

С таблицей расходов все немного сложнее.

Табл. 7. Расходы

Возьмите ручку или карандаш и внесите изменения в таблицу – зачеркните статьи, которых у вас нет, и дополните имеющимися статьями.

Нередко возникает вопрос: все ли статьи расходов вносить в таблицу? Ведь у человека множество всевозможных, зачастую очень мелких расходов, и если все их учитывать, таблица будет расти до бесконечности. Если вы будете учитывать каждый купленный пакет молока, то увязнете в работе по ведению учета личных финансов. Безусловно, многие расходы вносить в таблицу отдельной строкой не стоит. Например, статья «Газеты, журналы» (не ищите ее в моем примере, ее там нет). Если вы покупаете газеты раз в неделю и расходуете на это 100–150 рублей в месяц, то вам нет необходимости вводить такую статью. Если же вы покупаете газеты или журналы (иногда и то и другое) каждое утро, когда идете на работу, то ваши расходы по данной статье могут оказаться достаточно высокими ($100–300 в месяц), и в этом случае лучше учитывать их в отдельной статье.

Основной смысл такого построения бюджета в том, чтобы понять, откуда приходят и куда уходят ваши деньги. А это нужно, в свою очередь, для того, чтобы вы могли принять соответствующие обдуманные решения об изменении потока ваших денег в направлении более важных для вас расходов.

Вы можете найти в Интернете много разных программ для составления собственного бюджета (например, компания 1С совместно с нашей компанией «Личный Капитал» выпустила такую программу). Единственное, что вы должны сделать сами при использовании любой программы, – удалить ненужные вам и ввести новые статьи расходов и доходов, которые будут учитывать ваши личные нужды.

В табл. 6 и 7 отмечены типичные статьи доходов и расходов, которые встречаются почти у каждого человека. Обратите внимание на слово «почти» – ваши статьи должны отличаться от этого примера. Кроме того, обе таблицы разбиты на две части: ежемесячные и ежегодые доходы, ежемесячные и ежегодные расходы. Зачем это нужно, станет понятно, когда речь пойдет о составлении финансового отчета.

Таблицу доходов построить несложно: статей не очень много.

Табл. 6. Доходы

Во все таблицы включается статья «Другие». Это делается потому, что невозможно учесть все доходы или расходы: в любой момент может появиться какой-то непредвиденный непостоянный доход.

На семинарах я прошу присутствующих назвать мне статьи доходов, которые они знают. Отгадайте, какую статью дохода (причем постоянного дохода) просят включить в таблицу женщины? «Подарки».

В таблице я оставил пустые строки. Это для того, чтобы вы самостоятельно внесли те статьи, которые есть именно у вас.

С таблицей расходов все немного сложнее.

Табл. 7. Расходы

Возьмите ручку или карандаш и внесите изменения в таблицу – зачеркните статьи, которых у вас нет, и дополните имеющимися статьями.

Нередко возникает вопрос: все ли статьи расходов вносить в таблицу? Ведь у человека множество всевозможных, зачастую очень мелких расходов, и если все их учитывать, таблица будет расти до бесконечности. Если вы будете учитывать каждый купленный пакет молока, то увязнете в работе по ведению учета личных финансов. Безусловно, многие расходы вносить в таблицу отдельной строкой не стоит. Например, статья «Газеты, журналы» (не ищите ее в моем примере, ее там нет). Если вы покупаете газеты раз в неделю и расходуете на это 100–150 рублей в месяц, то вам нет необходимости вводить такую статью. Если же вы покупаете газеты или журналы (иногда и то и другое) каждое утро, когда идете на работу, то ваши расходы по данной статье могут оказаться достаточно высокими ($100–300 в месяц), и в этом случае лучше учитывать их в отдельной статье.

Шаг 2. Запишите все ваши доходы и расходы

Прежде всего постарайтесь собрать все чеки, счета и другие платежные документы за тот месяц, в котором вы ведете учет. Это касается не только расходов, но и доходов. Подсчитайте ваш средний месячный доход (заработную плату). Прибавьте также другие доходы, если они у вас есть: плата за сдачу недвижимости в аренду, дивиденды по акциям, проценты по банковским депозитам и т. д. Проведите детальный учет ваших расходов как минимум в течение месяца (а лучше в течение трех) и внесите их в таблицу (программу).

Насколько детальным должен быть отчет? Настолько, чтобы он мог дать полезную информацию о ваших привычках при расходовании денег. Но не настолько, чтобы вы увязли в мелочах. Помните, что бюджет – это отчет, с которым вы собираетесь работать в течение длительного срока. Вы вряд ли захотите, чтобы он был чересчур перегружен деталями и отнимал слишком много времени.

Итак, все цифры внесены в таблицу. Теперь просуммируйте доходы и расходы за месяц и вычтите сумму расходов из суммы доходов. Полученная цифра – ваша чистая прибыль! У вас получилась цифра со знаком «минус»? Значит, вы живете в долг. Ваши расходы больше ваших доходов, и вы их не контролируете (пока). Слабым утешением может послужить замечание, что вы не единственный человек с таким результатом. Вы можете избежать будущих неприятностей, если измените ваши привычки тратить деньги. Для этого вы и начали работу по составлению бюджета. Если же вам повезло и у вас есть прибыль, инвестируйте ее всю (или хотя бы большую часть) на свои счета в банке или страховой компании, в ценные бумаги. Не оставляйте эти деньги в тумбочке, потому что в этом случае они, скорее всего, будут потрачены на мелкие расходы.

Попробуйте проконтролировать свои расходы в течение всего одного месяца, и вы наверняка будете потрясены тем, что увидите (см. табл. 8 и 9).

Табл. 8. Доходы

Табл. 9. Расходы

Еще раз обращаю ваше внимание на то, что вы должны инвестировать часть своего дохода. Сколько вы можете инвестировать уже сегодня? Для того чтобы это понять, из суммы ежемесячных доходов надо вычесть сумму ежемесячных расходов.

Например, ваш ежемесячный доход составляет $5000. Размер ваших ежемесячных расходов – $2500. Значит, вы можете ежемесячно инвестировать разницу в $2500. Вы ее инвестируете? Нет? А что вы с ней делаете? Догадываюсь, что просто расходуете и говорите себе: «Сейчас у меня нет возможности инвестировать».

Но это лишь отговорка, к помощи которой прибегают люди всех возрастов.

18-25 лет:

«Я должен инвестировать? Вы шутите? Я учусь и не могу пока ничего инвестировать. Я молод и хочу наслаждаться жизнью! Вот закончу учебу, а потом…»

25-35 лет:

«Я только начал свою карьеру, о каких вложениях вы говорите? Мне нужно инвестировать в свое дальнейшее профессиональное обучение. У меня сейчас недостаточно времени и средств для других вложений».

35-45 лет:

«Как я могу сейчас инвестировать? Я глава семьи, и у меня сейчас больше расходов, чем когда-либо ранее. Пусть дети подрастут немного, тогда можно будет подумать об инвестициях».

45-55 лет:

«Я очень хотел бы начать инвестировать, но это сейчас невозможно, так как у меня большие расходы на учебу моих детей. Но это не будет длиться вечно – вот тогда я и смогу начать инвестировать».

55-65 лет:

«Я знаю, что должен был начать инвестировать раньше. Пенсионный возраст приближается, и сложно отложить достаточно средств за оставшийся промежуток времени. Почему я не начал откладывать ежегодно небольшие суммы 20 лет назад? Может быть, тогда у меня был бы некоторый накопленный капитал».

Больше 65 лет:

«Почему я не инвестировал раньше?! Теперь уже поздно что-либо изменить. Мы живем у нашего старшего сына – это далеко не лучшее решение, но что я могу сделать? Я получаю государственную пенсию, которой явно недостаточно для жизни. Вот сейчас я инвестировал бы, но разве это возможно, когда нет постоянного дохода?»

Если вы не хотите когда-нибудь оказаться в подобном трудном положении, задайте себе вопрос: как мне изменить ситуацию уже сейчас?

Однажды, работая со своим клиентом, я проанализировал его отчет о доходах и расходах. Превышение доходов над расходами составило $3000. Я спросил у него, куда он инвестирует разницу. На что клиент с удивлением ответил, что у него этих денег нет и соответственно он их никуда не инвестирует. Позже он внес коррективы в свои расходы, и оказалось, что на самом деле они на $3000 больше. У вас тоже доходы больше расходов, но вы эту разницу не инвестируете? Ищите ошибку в своем отчете.

С ежемесячными доходами и расходами разобрались. С ежегодными отчетами сделайте то же самое: отнимите расходы от доходов. Если разница положительная, вы должны ее инвестировать. Если же отрицательная – придется финансировать ее за счет своих ежемесячных инвестиций.

Определение регулярно инвестируемой суммы – самое важное в построении личного финансового плана. На основании этой суммы делаются расчеты, которые покажут, что вы сможете иметь в будущем.

Предположим, вы взглянули на свой отчет о доходах и расходах и ничего там не увидели. Точнее, не увидели, где взять резерв для того, чтобы инвестировать его: все деньги уходят на самое необходимое. Или, допустим, вы не определили, какие расходы следует уменьшить, и решили, что будете жить как жили: все доходы пускать на текущие расходы. На следующий день в утренних новостях вы слышите, что правительство с ближайшего первого числа увеличивает плату за коммунальные услуги, а также за проезд в общественном транспорте и за бензин. Такие действия правительства приведут к увеличению ваших расходов на 20 %. Конечно, это вызовет ваше возмущение – половину рабочего дня вы будете обсуждать на работе, какие плохие в стране власти. Но в следующем месяце вы безропотно пойдете в банк и заплатите за коммунальные услуги на 20 % больше, чем раньше. Точно так же вы заплатите и за проезд в общественном транспорте, и за бензин.

Когда вы решили заплатить самому себе хоть немного за счет уменьшения текущих расходов, то не нашли никакого способа это сделать. А когда правительство сказало, что в государственный бюджет отныне должно поступать больше денег, вы нашли дополнительный резерв. Получается, что правительство вы любите больше, чем себя.

На самом деле любой человек всегда может найти финансовый резерв для инвестирования. Любой человек с любыми доходами! Я ни на йоту не сомневаюсь, что если вы живете на $1000 в месяц, то почти так же спокойно сможете прожить и на $900. Если же вы ухитряетесь жить на $100 в месяц, то сумеете выкрутиться и с $90. Вы помните пример моего друга Игоря? Он тоже не видел никакого резерва для инвестирования, пока не понял, что, если сегодня же не начнет что-то делать, завтра у него будут огромные проблемы.

Все, что я говорил об изыскании дополнительных средств для инвестирования, можно кратко сформулировать как принцип:

Обозначьте на схеме, приведенной ниже (см. рис. 1), долю вашего дохода, которую вы будете ежемесячно тратить, и долю, которую будете инвестировать. Иными словами, распределите свой доход. Вы же прекрасно понимаете, что, если 100 % вашего дохода тратится на расходы, ваши цели и планы (беззаботная и скорая пенсия, хорошее образование для детей, новая квартира, дом в Подмосковье или на берегу Адриатического моря) не будут достигнуты. Именно поэтому вы всегда должны инвестировать часть своего дохода, каким бы он ни был.

Рис. 1 Распределение дохода

Вы помните, какой должна быть минимальная доля, отчисляемая в инвестиции. Уверен, что помните: 10 %. Эту цифру встречал в разных публикациях и книгах не менее 15 раз.

Но мне больше нравится не 10 %, а 50 %. Если у вас пока не получается инвестировать 50 % своего дохода, значит, нужно увеличивать свой доход!

Насколько детальным должен быть отчет? Настолько, чтобы он мог дать полезную информацию о ваших привычках при расходовании денег. Но не настолько, чтобы вы увязли в мелочах. Помните, что бюджет – это отчет, с которым вы собираетесь работать в течение длительного срока. Вы вряд ли захотите, чтобы он был чересчур перегружен деталями и отнимал слишком много времени.

Итак, все цифры внесены в таблицу. Теперь просуммируйте доходы и расходы за месяц и вычтите сумму расходов из суммы доходов. Полученная цифра – ваша чистая прибыль! У вас получилась цифра со знаком «минус»? Значит, вы живете в долг. Ваши расходы больше ваших доходов, и вы их не контролируете (пока). Слабым утешением может послужить замечание, что вы не единственный человек с таким результатом. Вы можете избежать будущих неприятностей, если измените ваши привычки тратить деньги. Для этого вы и начали работу по составлению бюджета. Если же вам повезло и у вас есть прибыль, инвестируйте ее всю (или хотя бы большую часть) на свои счета в банке или страховой компании, в ценные бумаги. Не оставляйте эти деньги в тумбочке, потому что в этом случае они, скорее всего, будут потрачены на мелкие расходы.

Попробуйте проконтролировать свои расходы в течение всего одного месяца, и вы наверняка будете потрясены тем, что увидите (см. табл. 8 и 9).

Табл. 8. Доходы

Табл. 9. Расходы

Еще раз обращаю ваше внимание на то, что вы должны инвестировать часть своего дохода. Сколько вы можете инвестировать уже сегодня? Для того чтобы это понять, из суммы ежемесячных доходов надо вычесть сумму ежемесячных расходов.

Например, ваш ежемесячный доход составляет $5000. Размер ваших ежемесячных расходов – $2500. Значит, вы можете ежемесячно инвестировать разницу в $2500. Вы ее инвестируете? Нет? А что вы с ней делаете? Догадываюсь, что просто расходуете и говорите себе: «Сейчас у меня нет возможности инвестировать».

Но это лишь отговорка, к помощи которой прибегают люди всех возрастов.

18-25 лет:

«Я должен инвестировать? Вы шутите? Я учусь и не могу пока ничего инвестировать. Я молод и хочу наслаждаться жизнью! Вот закончу учебу, а потом…»

25-35 лет:

«Я только начал свою карьеру, о каких вложениях вы говорите? Мне нужно инвестировать в свое дальнейшее профессиональное обучение. У меня сейчас недостаточно времени и средств для других вложений».

35-45 лет:

«Как я могу сейчас инвестировать? Я глава семьи, и у меня сейчас больше расходов, чем когда-либо ранее. Пусть дети подрастут немного, тогда можно будет подумать об инвестициях».

45-55 лет:

«Я очень хотел бы начать инвестировать, но это сейчас невозможно, так как у меня большие расходы на учебу моих детей. Но это не будет длиться вечно – вот тогда я и смогу начать инвестировать».

55-65 лет:

«Я знаю, что должен был начать инвестировать раньше. Пенсионный возраст приближается, и сложно отложить достаточно средств за оставшийся промежуток времени. Почему я не начал откладывать ежегодно небольшие суммы 20 лет назад? Может быть, тогда у меня был бы некоторый накопленный капитал».

Больше 65 лет:

«Почему я не инвестировал раньше?! Теперь уже поздно что-либо изменить. Мы живем у нашего старшего сына – это далеко не лучшее решение, но что я могу сделать? Я получаю государственную пенсию, которой явно недостаточно для жизни. Вот сейчас я инвестировал бы, но разве это возможно, когда нет постоянного дохода?»

Если вы не хотите когда-нибудь оказаться в подобном трудном положении, задайте себе вопрос: как мне изменить ситуацию уже сейчас?

Однажды, работая со своим клиентом, я проанализировал его отчет о доходах и расходах. Превышение доходов над расходами составило $3000. Я спросил у него, куда он инвестирует разницу. На что клиент с удивлением ответил, что у него этих денег нет и соответственно он их никуда не инвестирует. Позже он внес коррективы в свои расходы, и оказалось, что на самом деле они на $3000 больше. У вас тоже доходы больше расходов, но вы эту разницу не инвестируете? Ищите ошибку в своем отчете.

С ежемесячными доходами и расходами разобрались. С ежегодными отчетами сделайте то же самое: отнимите расходы от доходов. Если разница положительная, вы должны ее инвестировать. Если же отрицательная – придется финансировать ее за счет своих ежемесячных инвестиций.

Определение регулярно инвестируемой суммы – самое важное в построении личного финансового плана. На основании этой суммы делаются расчеты, которые покажут, что вы сможете иметь в будущем.

Предположим, вы взглянули на свой отчет о доходах и расходах и ничего там не увидели. Точнее, не увидели, где взять резерв для того, чтобы инвестировать его: все деньги уходят на самое необходимое. Или, допустим, вы не определили, какие расходы следует уменьшить, и решили, что будете жить как жили: все доходы пускать на текущие расходы. На следующий день в утренних новостях вы слышите, что правительство с ближайшего первого числа увеличивает плату за коммунальные услуги, а также за проезд в общественном транспорте и за бензин. Такие действия правительства приведут к увеличению ваших расходов на 20 %. Конечно, это вызовет ваше возмущение – половину рабочего дня вы будете обсуждать на работе, какие плохие в стране власти. Но в следующем месяце вы безропотно пойдете в банк и заплатите за коммунальные услуги на 20 % больше, чем раньше. Точно так же вы заплатите и за проезд в общественном транспорте, и за бензин.

Когда вы решили заплатить самому себе хоть немного за счет уменьшения текущих расходов, то не нашли никакого способа это сделать. А когда правительство сказало, что в государственный бюджет отныне должно поступать больше денег, вы нашли дополнительный резерв. Получается, что правительство вы любите больше, чем себя.

На самом деле любой человек всегда может найти финансовый резерв для инвестирования. Любой человек с любыми доходами! Я ни на йоту не сомневаюсь, что если вы живете на $1000 в месяц, то почти так же спокойно сможете прожить и на $900. Если же вы ухитряетесь жить на $100 в месяц, то сумеете выкрутиться и с $90. Вы помните пример моего друга Игоря? Он тоже не видел никакого резерва для инвестирования, пока не понял, что, если сегодня же не начнет что-то делать, завтра у него будут огромные проблемы.

Все, что я говорил об изыскании дополнительных средств для инвестирования, можно кратко сформулировать как принцип:

Заплати в первую очередь себе.Какой минимум можно «заплатить себе», или, иными словами, инвестировать? 10 % от вашего совокупного дохода. Эта сумма является доступной для любого человека. Безусловно, чем больше вы сможете инвестировать, тем лучше будет для вас. Например, среднестатистический миллионер инвестирует не менее 20 % своего дохода. Я инвестирую не менее 50 % своего годового дохода, но знаю людей, которые инвестируют 90 % своего дохода. Понятно, что, если ваш доход составляет $100 000 в месяц, на текущие ежемесячные расходы вам хватит $10 000-20 000. Остальные $80 000-90 000 инвестируются.

Обозначьте на схеме, приведенной ниже (см. рис. 1), долю вашего дохода, которую вы будете ежемесячно тратить, и долю, которую будете инвестировать. Иными словами, распределите свой доход. Вы же прекрасно понимаете, что, если 100 % вашего дохода тратится на расходы, ваши цели и планы (беззаботная и скорая пенсия, хорошее образование для детей, новая квартира, дом в Подмосковье или на берегу Адриатического моря) не будут достигнуты. Именно поэтому вы всегда должны инвестировать часть своего дохода, каким бы он ни был.

Рис. 1 Распределение дохода

Вы помните, какой должна быть минимальная доля, отчисляемая в инвестиции. Уверен, что помните: 10 %. Эту цифру встречал в разных публикациях и книгах не менее 15 раз.

Но мне больше нравится не 10 %, а 50 %. Если у вас пока не получается инвестировать 50 % своего дохода, значит, нужно увеличивать свой доход!

Шаг 3. Поставьте цели и сформируйте бюджет

Постарайтесь получить то, что вы хотите, или же вы будете вынуждены захотеть то, что получили.

Бернард Шоу

После того как вы провели длительную кропотливую работу по контролю за своими расходами и определили, куда же утекают ваши деньги, следует определить, какие расходы можно сократить (или вообще исключить) для того, чтобы начать создавать свой личный капитал. Назовем этот процесс самооткрытием. Многие не понимают, куда уходят их деньги, до тех пор, пока детально не отследят движение денежных потоков. Вы никогда не задумывались, почему правительство готовит бюджет на следующий год и утверждает его? Такие же бюджеты составляют и крупные компании. Бюджет – это планирование денежных потоков. Вы планируете, какой доход получите и каким образом его израсходуете.

В Национальном банке Республики Беларусь я работал с человеком, который уже в те давние времена занимался планированием семейного бюджета. Игорь получал доход из нескольких источников: заработная плата в банке, чтение лекций в университете, гонорары за книги. Однажды он рассказал мне, как планирует свой бюджет. Осенью он садился за компьютер и считал, какой доход сможет получить в следующем году. Предположение строилось на основе данных, полученных в прошлые периоды. Точно так же он планировал и свои расходы на следующий год. Когда все расчеты были завершены, он распечатывал их на принтере и нес домой, чтобы показать жене. Дома он подробно рассказывал, какая сумма пойдет на отпуск, какая – на питание, какая – на одежду и обувь. И так пункт за пунктом. Показав и объяснив все, он спрашивал жену: «Ты согласна с таким бюджетом?» На что покорная жена отвечала: «Согласна». «Подписывай», – говорил Игорь. Жена подписывала, не подозревая, что делает, и тут же забывала об этом документе. Но когда весной она приходила к мужу и говорила: «Игорь, тут шубу хорошую продают со скидкой. Давай купим», Игорь доставал подписанный ею бюджет и отвечал: «Вычеркивай ту статью, за счет которой ты хочешь купить шубу. Можем вычеркнуть отпуск или расходы на обучение ребенка. Выбирай, что вычеркнем». Жена вздыхала: «В бюджет на следующий год я обязательно внесу шубу».

Вот это и называется планированием семейного бюджета. Вы только не подумайте, что я предлагаю вам таким планированием загнать вашу семью в очень жесткие рамки – все должно быть в разумных пределах, и палку перегибать никогда не следует. Но понимать, откуда вы возьмете деньги на покупку нового автомобиля или на погашение кредита, необходимо.

Вы никогда не сможете контролировать ваши деньги, если не знаете, сколько их у вас, откуда они приходит и куда уходят. Та работа, которую вы проделали, выполняя первые два шага, была для того, чтобы найти финансовый резерв и начать инвестировать часть своего дохода.Но давайте вернемся к вашему отчету и завершим планирование вашего семейного бюджета. Теперь, когда вы видите перед собой всю картину, в первую очередь обратите внимание на самые крупные расходы, подумайте, можно ли их уменьшить, и установите реальный бюджет по данным статьям. Иными словами, определите, сколько вы готовы ежемесячно тратить на эти статьи.

Уделите внимание и статьям с маленькими расходами. Иногда намного проще совсем избавиться от этих ненужных расходов, чем уменьшить расходы по основным статьям.

Далее поставьте для себя реальные цели по каждой статье расходов. Для этого в таблице, которая у вас получилась, начертите еще одну колонку справа, назвав ее «Плановые расходы» (см. табл. 10). В эту колонку вы должны вписать те суммы, которые планируете расходовать по каждой статье. Это и будет ваш семейный бюджет.

Табл. 10. Планирование расходов

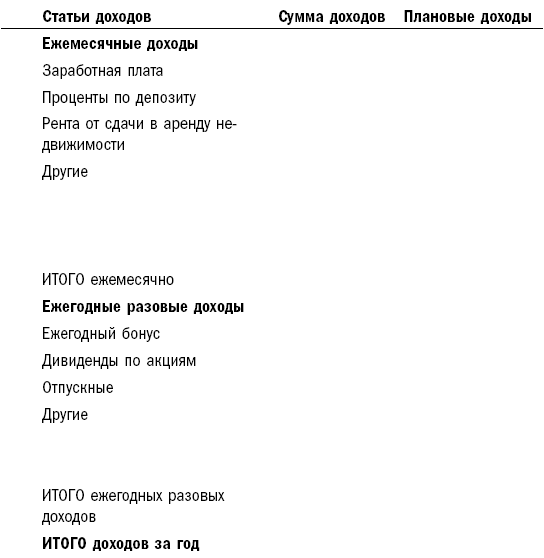

Это еще не все. Не менее важно планировать не только расходы, но и доходы. Если, на ваш взгляд, у вас не хватает средств, чтобы начать инвестировать, и вы не можете найти способ уменьшить свои расходы (хотя, если правительство попросит вас об этом, вы всегда готовы ограничить свои потребности), тогда есть еще один выход: увеличить доходы.

Когда пойдет речь о построении личного финансового плана, мы снова затронем эту тему. Вполне вероятно, увеличение дохода станет единственной возможностью достичь поставленных вами финансовых целей. Пока же попробуйте спланировать свои доходы и завершить заполнение таблицы доходов (см. табл. 11).

Табл. 11. Планирование доходов

Если то, о чем шла речь выше, кажется вам очень сложным, не волнуйтесь: все намного проще. Если вы будете придерживаться принятого плана расходов в течение одного-двух месяцев, у вас выработается привычка и вы научитесь сразу определять, где можно безболезненно уменьшить расходы и как создать резервный фонд или собрать деньги на крупную покупку.

Бюджет – основной финансовый отчет семьи. Это аналог отчета о прибылях и убытках, который ежемесячно составляется на каждом предприятии.Надеюсь, вы добросовестно заполнили все таблицы и внесли в них правдивую информацию о своих доходах и расходах. Многие считают, что прекрасно знают, какие у них доходы и расходы, и что могут заполнить эти таблицы в течение нескольких минут. Попробуйте это сделать – и увидите, как вы ошибались.

Как правило, силу финансового отчета не осознают те, у кого меньше всего денег и больше всего финансовых проблем.

Знаете, как можно проверить, все ли правильно вы учли? Только на практике. Предположим, в результате расчетов получилось, что ваши доходы ($5000) превышают расходы ($3000) на $2000 в месяц. Это значит, что вы ежемесячно сможете инвестировать по $2000. Так сделайте это сразу, как только получите первый доход. Ступайте в банк, откройте депозитный счет и положите туда $2000 (или эквивалент в другой валюте). Если вы проживете этот месяц без напряжения, это значит, вы все рассчитали верно. Если к концу месяца вам будет хватать только на сухари и чай без сахара, пересмотрите свой бюджет еще раз.

Как вы думаете, как расходуют свои деньги миллионеры? Тратят ли они их так, как показывают нам в голливудских фильмах? Приведу в пример человека с состоянием $2 млн.1. Какую самую большую сумму в своей жизни он заплатил за костюм? Когда я задаю этот вопрос своим слушателям на семинарах, абсолютное большинство дает неверные ответы. Они перечисляют суммы: $5000, $1000, и почти никто не называет цифру, верную хотя бы приблизительно, – $399! Этот человек никогда не выкладывал за костюм так много, но тогда был особый случай – празднование серебряной свадьбы. Почти никто не верит, что миллионеры носят такие дешевые костюмы. Тогда что он делает со своими миллионами? Объяснение очень простое. Большинство миллионеров не кинозвезды или известные на весь мир спортсмены. Как правило, это владельцы небольших бизнесов. Зачем костюм за $2000 руководителю компании, которая занимается уборкой мусора и сам владелец которой время от времени садится за руль мусоровоза? Думаю, ему намного удобнее будет работать в джинсах, а не в костюме.50 % миллионеров заплатили $399 или меньше за свой самый дорогой костюм. Только один из десяти заплатил за костюм более $1000, и один из ста – более $2800.Возникает закономерный вопрос: кто же покупает дорогие костюмы? На этот вопрос есть закономерный ответ: на одного миллионера с костюмом за $1000 приходится как минимум шесть немиллионеров. Чаще всего ими оказываются наемные менеджеры, которые обязаны носить дорогие костюмы. Какую обувь носит миллионер? Недорогую. Больше $140 за обувь он никогда не платил. Около 50 % миллионеров тратили не более $140 за обувь. Каждый десятый заплатил более $300.Каждый сотый – более $667.На одного миллионера, чья обувь дороже $300, приходится восемь немиллионеров. Какие часы носит миллионер? Не дороже чем за $235. Для половины миллионеров эта сумма, потраченная на часы, была максимальной.50 % миллионеров не покупали часы дороже чем за $235.Каждый десятый заплатил за свои часы более $3800.Каждый сотый – более $15 000.Если вы считаете, что:

– можете контролировать свои деньги без «всяких там таблиц и писанины»,

– все проблемы – от недостатка средств (читай: доходов),

прочтите историю из моей практики. У героя этой истории достаточно высокий доход. Когда мы начали работать над его личным планом, он прислал мне ответы на все мои вопросы и заполнил все таблицы очень быстро, полагая, что обо всем помнит. Но ситуация оказалась не такой простой, как он думал.

Многие считают, что если бы они зарабатывали не $2000 в месяц, а в два-три раза больше, то решили бы большую часть своих денежных проблем. А если бы их доход вырос до $10 000 в месяц, они навсегда забыли бы о финансовых затруднениях. Но это заблуждение. С ростом зарплаты увеличиваются потребности и соответственно расходы. Причем зачастую траты растут значительно быстрее доходов.

Если к тому же человек слабо контролирует свои денежные потоки, он нередко попадает в финансовую яму. Тот, кто зарабатывает много, часто дает финансовые обязательства родственникам и друзьям, смело берет деньги в кредит в банке и в долг у друзей, полагая, что при своих высоких доходах сможет рассчитаться со всеми. Но кредиты накладываются на кредиты, долги друзьям не возвращаются, финансовые проблемы не исчезают, а становятся все более серьезными.

Именно в такой ситуации оказался один из моих клиентов Сергей. Поэтому он обратился ко мне с просьбой разобраться в его финансовом положении и помочь решить денежные проблемы, которые «нарастают как снежный ком».

Жить не по средствам

Сергей с женой и сыном живет в Москве, работает в IT-компании. У него две дочери от первого брака, которых он поддерживает материально. Все члены семьи любят отдыхать, он увлекается дайвингом, яхтами и даже рассчитывает купить небольшое судно.

Пока же у Сергея нет никаких значительных активов, кроме квартиры в Москве стоимостью приблизительно $200 000, где живет его семья, да текущего счета в банке на $11 тыс. Кроме того, несколько лет назад он открыл четыре накопительные программы в страховой компании, но через два года перестал платить взносы, поскольку не понимает, нужны ли они ему вообще. Там зависло около $7000.

Зато у Сергея появились долги. Прежде всего банковские кредиты для покупки квартиры в Пушкино. Кроме того, он пообещал помочь деньгами брату, который строит собственный дом.

Когда я узнал, что среднемесячный доход в семье Сергея составлял ни много ни мало $10 000 (ежемесячная заработная плата $5050 плюс разовые годовые бонусы в размере $60 000), то сильно удивился. На мой взгляд, этой суммы вполне достаточно, чтобы не только покрывать каждодневные потребности семьи, гасить кредиты, но и делать регулярные инвестиции. Поэтому разработка личного финансового плана для Сергея мне казалась несложной задачей. Однако этот план стал одним из самых трудоемких в моей практике.

На нашей первой встрече Сергей вспомнил, как ему казалось, обо всех своих текущих расходах и сообщил о них мне. По его словам, семья ежемесячно тратит $3560 на погашение банковских кредитов, $400 – на питание, $300 уходит на мебель, а $200 – на репетиторов для сына. Также Сергей ежемесячно переводит $500 дочерям от первого брака. Значительная сумма – $12 000 в год – тратится на отдых. На остальные деньги члены семьи покупают вещи, посещают рестораны, ходят в гости. Сергей также признался, что немалая доля средств расходуется бесконтрольно.

Пока же у Сергея нет никаких значительных активов, кроме квартиры в Москве стоимостью приблизительно $200 000, где живет его семья, да текущего счета в банке на $11 тыс. Кроме того, несколько лет назад он открыл четыре накопительные программы в страховой компании, но через два года перестал платить взносы, поскольку не понимает, нужны ли они ему вообще. Там зависло около $7000.

Зато у Сергея появились долги. Прежде всего банковские кредиты для покупки квартиры в Пушкино. Кроме того, он пообещал помочь деньгами брату, который строит собственный дом.

Когда я узнал, что среднемесячный доход в семье Сергея составлял ни много ни мало $10 000 (ежемесячная заработная плата $5050 плюс разовые годовые бонусы в размере $60 000), то сильно удивился. На мой взгляд, этой суммы вполне достаточно, чтобы не только покрывать каждодневные потребности семьи, гасить кредиты, но и делать регулярные инвестиции. Поэтому разработка личного финансового плана для Сергея мне казалась несложной задачей. Однако этот план стал одним из самых трудоемких в моей практике.

На нашей первой встрече Сергей вспомнил, как ему казалось, обо всех своих текущих расходах и сообщил о них мне. По его словам, семья ежемесячно тратит $3560 на погашение банковских кредитов, $400 – на питание, $300 уходит на мебель, а $200 – на репетиторов для сына. Также Сергей ежемесячно переводит $500 дочерям от первого брака. Значительная сумма – $12 000 в год – тратится на отдых. На остальные деньги члены семьи покупают вещи, посещают рестораны, ходят в гости. Сергей также признался, что немалая доля средств расходуется бесконтрольно.