Оказалось, что супруги время от времени залезают в долги, зная, что в конце года Сергей получит большой бонус. Но бонус полностью тратится на возврат долгов, на отпуск, и в следующем году снова приходится одалживать деньги у друзей и знакомых. И так по кругу. Понятно, что в такой ситуации думать об инвестировании не приходится: вкладывать просто нечего.

Однако у Сергея большие планы. Он изложил мне цели, которые должны быть достигнуты с помощью разработанного нами личного финансового плана. Во-первых, через семь лет он хочет прекратить трудовую деятельность и получать пенсию не менее $1500 в месяц. Также следует обеспечить ежемесячную выплату $500 жене. Во-вторых, к концу текущего года нужно обновить обстановку в квартире, на что понадобится около $12 000, а также купить автомобиль для жены (до $15 000). Отделка и меблировка квартиры в Пушкино потребует $10 000 в течение следующего года, $18 000 в течение ближайших двух лет нужно выплатить брату.

Сергей также надеется к концу года купить небольшую яхту стоимостью $15 000, а к моменту выхода на пенсию обзавестись недвижимостью в Финляндии на сумму примерно $300 000.

С чего начать

Посчитали – прослезились

Лучше поздно

1.3. Время и капитализация – две составляющие для создания личного капитала

Как превратить $1000 в $1 000 000, или Как сделать вашего ребенка богаче, чем вы были когда-либо?

Эта история приводится в том виде, в каком она была написана с самого начала – без изменения дат и цифр.

Ответ на вопрос, вынесенный в заголовок, достаточно простой и включает три составляющие:

Сразу оговорюсь: здесь будет рассказано не о том, как выиграть на бирже, заключая спекулятивные сделки, или как создать миллионный бизнес за несколько лет. Многим это может показаться скучным, но речь пойдет об элементарных накоплениях.

Я собираюсь реализовать план в два этапа.

Первое: я намерен стать самым скучным папой на земле и откладывать определенные суммы в пенсионный фонд моей маленькой дочери Алисии на каждый ее день рождения и на Новый год, вместо того чтобы покупать ей игрушки (пусть это делает мама).

Второе… В общем-то, второй этап такой же, как и первый, но если я смогу следовать моему плану на протяжении долгого времени, то стану самым крутым папой всех времен!

Вот как воплощается этот план.

Первый Новый год, 2004-й

Я: «Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. И я хочу сказать, что собираюсь подарить тебе миллион долларов. Да, миллион настоящих американских долларов».

Алисия: «Папа, а что такое доллары? А этого хватит, чтобы купить мне ту большую куклу, которая писает в памперс, что мы видели вчера в магазине? А то мама сказала, что у нас нет столько денег, чтобы купить ее».

Я: «Нет, у меня нет миллиона, но я волшебник и собираюсь превратить $1000, которую положил в индексный фонд, когда тебе исполнилось три года, в один миллион долларов».

А: «Ну, тогда давай поиграем пока с этой мозаикой, которую мне подарила мама».

Пятый день рождения (от начала инвестирования)

Май 2008 года, Алисии восемь лет

Я: «Алисия, я положил на твой счет еще $180 на прошлой неделе. С днем рождения! Да, я знаю, что это не Барби и не новое платье. Ты даже не можешь увидеть или пощупать мой подарок. Фактически я буду контролировать твой счет до того момента, когда тебе исполнится 18 лет. Поэтому ты не сможешь тратить эти деньги на быстрые автомобили и на шустрых мальчиков до тех пор, пока я не научу тебя, что такое стоимость денег и как она изменяется во времени. И тогда ты сможешь сама принимать решения. На твоем счете накопилось сейчас $4300».

А: «Мама, мы за эти деньги могли бы купить мне пол-магазина одежды. Почему папа не дает их нам?»

Двенадцатый день рождения

Май 2015 года, Алисии 15 лет

Я: «Девочка, я знаю, что ты хотела, чтобы я тебе подарил новый велосипед или 25-й альбом Земфиры. Но догадайся, что я сделал? Да, я положил очередные $180 на твой счет. Мы идем по расписанию, зарабатывая каждый год в среднем по 11 % годовых, и увеличили твой капитал на счете почти в три раза с того времени, когда тебе исполнилось восемь лет. Сейчас у тебя на счете уже $12 400».

А: «Папа, а это правда, что ты встречался с Земфирой, когда был молодой?»

Май 2018 года, Алисии 18 лет

Я: «Алисия, я положил еще $360 на твой счет. Теперь он уже действительно твой, и только ты имеешь право распоряжаться этими деньгами. Это очень важный момент в твоей жизни. Я не смогу воспрепятствовать, если ты захочешь истратить все эти деньги на своего рыжего друга Пашу, который не очень нравится твоей маме. Или если ты решишь отметить окончание школы, купив билет в Лас-Вегас и поставив все деньги на черное (не забудь прежде купить обратный билет). Это твой выбор. Ты можешь взять свои $18 000 и бежать куда хочешь. Или можешь задержаться и подумать – у тебя может быть один миллион долларов».

А: «Папа, откуда ты узнал про Пашку? Это мама тебе рассказала? Он говорит, что я должна купить машину на те деньги, которые ты накопил для меня».

Двадцать пятый год от начала инвестирования

Май 2028 года, Алисии 28 лет

Я: «Алисия, твой подержанный автомобиль неплохо ездит. Разве ты не рада, что не послушала своего Пашу и не истратила все свои деньги на новый автомобиль? В награду за это тебе еще $180! Твой счет увеличился до $57 500».

А: «Папа, я не могу поверить, что ты делаешь это уже на протяжении 25 лет. Я очень тронута. Надеюсь, что смогу сделать что-либо подобное и для своих детей».

Двадцать седьмой год от начала инвестирования

Май 2030 года. Свадьба. Алисии 30 лет

Я: «Я не могу поверить, что ты и Паша смогли сохранить свои чувства так долго. Честно говоря, мне все равно, что думает о нем твоя мама, – мне этот парень всегда нравился. Но держи его подальше от своих денег, девочка! Мы сейчас по-настоящему набираем обороты – уже $71 500. Я добавляю еще $360».

А: «Папа, это уже круто. Этих денег уже хватит на то, чтобы сделать первый платеж за новый дом. Я очень ценю то, что ты сделал для меня. Мы с Пашей все обсудим».

Новый год, 2045-й

Я: «Это падение рынка на 20 % в 2043 году заставило меня немного понервничать. Оно напомнило мне 2001 год. Но сейчас мы снова следуем нашему плану, получая среднегодовой доход 11 %. У тебя сейчас уже $355 000. А ты хотела вложить их в дом, когда выходила замуж за Павла. Помни, это твой пенсионный фонд. Чтобы ты могла выйти на пенсию пораньше. Я добавляю еще $180».

Пятьдесят второй год от начала инвестирования

Май 2055 года. Алисии 55 лет

Я: «Я уже очень старый человек, и на этом моя работа с твоим пенсионным фондом заканчивается. Я тебе больше не буду давать ничего. Тебе сейчас всего 55 лет, тебе еще очень долго жить, и ты миллионер. Делай с этими деньгами все, что хочешь. Можешь съездить отдохнуть на Карибы, а можешь оставить их еще на семь лет на счете. И при том же движении рынка эти деньги удвоятся».

А: «Я не могу поверить. Подарок стоимостью $1 000 000, который ты сделал мне на мой третий день рождения, стал самым лучшим подарком, сделанным мне кем-либо и когда-либо. Я всегда любила тебя больше всех».

Капитализация работает не только в одну сторону

Однако у Сергея большие планы. Он изложил мне цели, которые должны быть достигнуты с помощью разработанного нами личного финансового плана. Во-первых, через семь лет он хочет прекратить трудовую деятельность и получать пенсию не менее $1500 в месяц. Также следует обеспечить ежемесячную выплату $500 жене. Во-вторых, к концу текущего года нужно обновить обстановку в квартире, на что понадобится около $12 000, а также купить автомобиль для жены (до $15 000). Отделка и меблировка квартиры в Пушкино потребует $10 000 в течение следующего года, $18 000 в течение ближайших двух лет нужно выплатить брату.

Сергей также надеется к концу года купить небольшую яхту стоимостью $15 000, а к моменту выхода на пенсию обзавестись недвижимостью в Финляндии на сумму примерно $300 000.

С чего начать

Чтобы реализовать эти грандиозные планы, я предложил Сергею первым делом взять под контроль свои расходы, за счет небольшого сокращения каждой из статей снизить ежемесячные траты с $7500 до $5000 и начать инвестировать часть заработанных денег, а не проедать все до копейки.

Следующий шаг – закрытие дорогостоящих кредитов. Один из них, на $10 000, Сергей на днях погасил за счет бонуса. К апрелю должна быть погашена часть второго кредита в размере $10 000.

Таким образом, с мая Сергей уменьшит свои ежемесячные выплаты по кредиту до $1660 и сможет начать инвестировать эти деньги, полагал я.

Но даже в этом случае составленный мной личный финансовый план позволял достичь намеченных целей, если Сергей согласится уйти на пенсию на три-четыре года позже, чем предполагал. К этому времени пенсия для него и его жены будет складываться из выплат страховой компании ($14 000 в год) и доходов от сдачи недвижимости в аренду ($12 000 в год).

Следующий шаг – закрытие дорогостоящих кредитов. Один из них, на $10 000, Сергей на днях погасил за счет бонуса. К апрелю должна быть погашена часть второго кредита в размере $10 000.

Таким образом, с мая Сергей уменьшит свои ежемесячные выплаты по кредиту до $1660 и сможет начать инвестировать эти деньги, полагал я.

Но даже в этом случае составленный мной личный финансовый план позволял достичь намеченных целей, если Сергей согласится уйти на пенсию на три-четыре года позже, чем предполагал. К этому времени пенсия для него и его жены будет складываться из выплат страховой компании ($14 000 в год) и доходов от сдачи недвижимости в аренду ($12 000 в год).

Посчитали – прослезились

Однако Сергей не смог начать реализацию личного плана, поскольку представленная им и заложенная в мои расчеты информация о расходах семьи оказалась, мягко говоря, не совсем точной.

Согласно уточненным данным, финансовая яма, в которую попал Сергей, была намного глубже, чем нам казалось. «Я чувствовал, что у меня есть проблемы, но не думал, что все так плохо», – сказал Сергей после того, как еще раз обдумал, оценил и положил на бумагу все свои расходы и обязательства.

Более тщательное обсуждение семейного бюджета с женой выявило новые статьи ежемесячных расходов: психотерапевт ($245), косметолог ($140), помощь родителям ($150). Вспомнил он и о квартплате ($240) и обслуживании джипа ($100).

Оказалось, что в действительности расходы на репетиторов составляют не $200, а $560 в месяц, продукты обходятся не в $400, а в $800 в месяц.

Но и это еще не все. Сергей вспомнил, что обещал помочь родителям жены сделать ремонт – на это потребуется около $4000. Кроме того, он должен $2270 работодателям жены, а также $26 000 друзьям. Причем все эти обязательства на $32 270 должны были быть выполнены «еще вчера».

Этот пример показывает, как важно при разработке любого плана – финансового или жизненного – написать его на бумаге. Если вы считаете, что все прекрасно контролируете, держа информацию в голове, это может привести к серьезным проблемам. Многие понятия не имеют, какие на самом деле у них расходы.

Согласно уточненным данным, финансовая яма, в которую попал Сергей, была намного глубже, чем нам казалось. «Я чувствовал, что у меня есть проблемы, но не думал, что все так плохо», – сказал Сергей после того, как еще раз обдумал, оценил и положил на бумагу все свои расходы и обязательства.

Более тщательное обсуждение семейного бюджета с женой выявило новые статьи ежемесячных расходов: психотерапевт ($245), косметолог ($140), помощь родителям ($150). Вспомнил он и о квартплате ($240) и обслуживании джипа ($100).

Оказалось, что в действительности расходы на репетиторов составляют не $200, а $560 в месяц, продукты обходятся не в $400, а в $800 в месяц.

Но и это еще не все. Сергей вспомнил, что обещал помочь родителям жены сделать ремонт – на это потребуется около $4000. Кроме того, он должен $2270 работодателям жены, а также $26 000 друзьям. Причем все эти обязательства на $32 270 должны были быть выполнены «еще вчера».

Этот пример показывает, как важно при разработке любого плана – финансового или жизненного – написать его на бумаге. Если вы считаете, что все прекрасно контролируете, держа информацию в голове, это может привести к серьезным проблемам. Многие понятия не имеют, какие на самом деле у них расходы.

Лучше поздно

После того как в исходные данные были внесены большие изменения, личный план для Сергея мы полностью переписали. О ежемесячных инвестициях ему придется забыть до июня текущего года – до этого времени Сергей будет только отдавать долги.

Кредиты и долги частично будут погашаться за счет полученного в конце прошлого года бонуса. К маю у Сергея должна остаться лишь часть долгосрочного кредита на строительство квартиры в Пушкино. Большую долю средств было решено сэкономить на отдыхе. В текущем году мы урезали отпускные до $4000 в год.

Но даже после этого до мая расходы Сергея с учетом оплаты кредитов будут превышать его доходы на $200 в месяц. Этот бюджетный разрыв ему пришлось покрывать за счет средств, накопленных на банковском счете.

Лишь в июне текущего года расходы Сергея значительно уменьшатся, и он начнет инвестировать приблизительно $1000 в месяц.

Мы решили остановиться на этом краткосрочном плане и продолжить работу в середине года, когда Сергей сможет приступить к первым инвестициям.

Если бы Сергей обратился ко мне на полгода раньше, к настоящему времени он уже начал бы инвестировать свободные деньги.

Но лучше поздно, чем никогда.

Кредиты и долги частично будут погашаться за счет полученного в конце прошлого года бонуса. К маю у Сергея должна остаться лишь часть долгосрочного кредита на строительство квартиры в Пушкино. Большую долю средств было решено сэкономить на отдыхе. В текущем году мы урезали отпускные до $4000 в год.

Но даже после этого до мая расходы Сергея с учетом оплаты кредитов будут превышать его доходы на $200 в месяц. Этот бюджетный разрыв ему пришлось покрывать за счет средств, накопленных на банковском счете.

Лишь в июне текущего года расходы Сергея значительно уменьшатся, и он начнет инвестировать приблизительно $1000 в месяц.

Мы решили остановиться на этом краткосрочном плане и продолжить работу в середине года, когда Сергей сможет приступить к первым инвестициям.

Если бы Сергей обратился ко мне на полгода раньше, к настоящему времени он уже начал бы инвестировать свободные деньги.

Но лучше поздно, чем никогда.

1.3. Время и капитализация – две составляющие для создания личного капитала

Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше.

Франсуа Рабле

Вынесенные в эпиграф слова Франсуа Рабле очень точно определяют важность такой составляющей, как время. Именно время позволяет значительно преумножить капитал. Время и капитализация делают людей миллионерами и миллиардерами.

Когда у самого богатого инвестора в мире, Уоррена Баффета, спросили, через какое время он собирается продавать купленные в этот день акции, он ответил: «Лет через двадцать. А лучше – никогда».

Вы, конечно, слышали о капитализации и наверняка знаете, что капитализация – это получение дохода не только на основной капитал, но также на процент. Когда у Ротшильда спросили, знает ли он семь чудес света, он ответил: «Не уверен. Но я точно знаю, что такое восьмое чудо света: это капитализация». В чем состоит это чудо и почему капитализации уделяют столь большое внимание? Об этом не расскажешь лучше, чем на примере с расчетами. Но прежде следует отметить, что капитализация эффективна лишь на длительных промежутках времени. Я иногда слышу, когда захожу в банк, как какая-нибудь старушка спрашивает у операциониста: «А этот депозитный вклад с капитализацией? А капитализация ежемесячная?» Вопросы очень правильные, если речь идет о долгосрочном инвестировании. Но если старушка кладет деньги на три-шесть месяцев, даже на год, то капитализация не сыграет большой роли в накоплении капитала.

Допустим, вы кладете 100 000 рублей на депозитный счет в банк на год по ставке 10 % годовых и с ежемесячной капитализацией. Если бы вы положили деньги на этот же депозит без капитализации, к концу года ваш капитал составил бы 110 000 рублей – доходность 10 % годовых. Благодаря капитализации к концу года вы получите по своему депозиту более высокую доходность – 10,5 %, или 110 471 рубль. Безусловно, дополнительный доход всегда приятен и лишним 471 рубль не станет (а если вы инвестируете не 100 000 рублей, а 100 000 000 рублей, тогда 471 000 рублей тем более не будут лишними), но при инвестировании на короткие сроки и при выборе банковского депозита обратите внимание и на другие депозиты. Без капитализации. Возможно, банк предложил бы вам инвестировать на год по ставке 11 % годовых, но без капитализации, и это было бы для вас более выгодным вложением денег.

Поэтому всегда, прежде чем вкладывать деньги, следует сделать предварительные расчеты на бумаге. Но если взглянуть на другие расчеты – пример долгосрочного инвестирования, станет ясно, почему капитализацию называют восьмым чудом света.

Чуть ниже – две таблицы с цифрами.

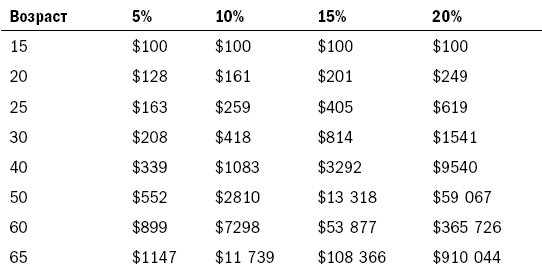

Табл. 12 показывает, как вырастут $100, инвестированные на разные сроки с различной доходностью.

Табл. 12. Рост $100 при различной годовой доходности

Например, если вы разместите $100 под 15 % годовых (см. четвертую колонку в таблице), то через пять лет (см. первую колонку) сумма удвоится, а через десять лет станет в четыре раза больше.

Например, если вы разместите $100 под 15 % годовых (см. четвертую колонку в таблице), то через пять лет (см. первую колонку) сумма удвоится, а через десять лет станет в четыре раза больше.

Через 25 лет $100 превратятся в $3292!

Обратите внимание на то, что сделало время: ваша начальная инвестиция в $100 потеряна в тех процентах, которые наросли. Если же вам удастся инвестировать свои $100 на 25 лет под 20 % годовых (что очень непросто сделать), то ваши деньги будут расти еще быстрее и превратятся в $9540. И даже при среднегодовой доходности 5 % ваши $100 за 25 лет станут $339. Если же вы не будете инвестировать свои деньги, а станете держать их в стеклянной банке, то через 25 лет $100 превратятся в $46,7. Инфляция.

Предвижу ваш коварный вопрос: «В первом примере, где деньги растут как грибы, инфляция не учтена?» Вы абсолютно правы: инфляция в этих расчетах не учтена. Но если учесть инфляцию в 3 %, то даже при годовом доходе 5 % ваши $100 не только не потеряют свою реальную стоимость, но и увеличат ее до $164.

Почему разница в несколько процентов становится такой значительной через длительный промежуток времени? Вы являетесь свидетелем чуда капитализации. Когда ваши доходы от инвестиций начинают тоже зарабатывать, небольшие суммы могут расти очень быстро.

Растяните временной период или увеличьте доходность – и ваши результаты возрастут в геометрической прогрессии.

Допустим, если вы начинаете инвестировать, будучи очень молодым, в 15 лет, спустя довольно долгое время инвестиция в $100 начнет расти очень быстро, значительно увеличиваясь (см. табл. 13).

Табл. 13 Рост инвестиции в $100

Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше.

Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше.

Эти таблицы наглядно показывают, как работает капитализация. Именно потому, что капитализация эффективна на длительном промежутке времени, начинать инвестировать следует немедленно. Теряя время, вы теряете деньги. Вспомните историю о двух 15-летних девушках. Надеюсь, что пример Ольги и Светланы убедил вас в том, что, если откладывать процесс инвестирования на ближайшее будущее (которое может наступить лет через десять), это может привести к значительным потерям капитала. Время и капитализация умножают ваши деньги без вашего участия. Ваша задача – подбрасывать топливо (деньги), а далее все будет работать без вас.

Когда у самого богатого инвестора в мире, Уоррена Баффета, спросили, через какое время он собирается продавать купленные в этот день акции, он ответил: «Лет через двадцать. А лучше – никогда».

Вы, конечно, слышали о капитализации и наверняка знаете, что капитализация – это получение дохода не только на основной капитал, но также на процент. Когда у Ротшильда спросили, знает ли он семь чудес света, он ответил: «Не уверен. Но я точно знаю, что такое восьмое чудо света: это капитализация». В чем состоит это чудо и почему капитализации уделяют столь большое внимание? Об этом не расскажешь лучше, чем на примере с расчетами. Но прежде следует отметить, что капитализация эффективна лишь на длительных промежутках времени. Я иногда слышу, когда захожу в банк, как какая-нибудь старушка спрашивает у операциониста: «А этот депозитный вклад с капитализацией? А капитализация ежемесячная?» Вопросы очень правильные, если речь идет о долгосрочном инвестировании. Но если старушка кладет деньги на три-шесть месяцев, даже на год, то капитализация не сыграет большой роли в накоплении капитала.

Допустим, вы кладете 100 000 рублей на депозитный счет в банк на год по ставке 10 % годовых и с ежемесячной капитализацией. Если бы вы положили деньги на этот же депозит без капитализации, к концу года ваш капитал составил бы 110 000 рублей – доходность 10 % годовых. Благодаря капитализации к концу года вы получите по своему депозиту более высокую доходность – 10,5 %, или 110 471 рубль. Безусловно, дополнительный доход всегда приятен и лишним 471 рубль не станет (а если вы инвестируете не 100 000 рублей, а 100 000 000 рублей, тогда 471 000 рублей тем более не будут лишними), но при инвестировании на короткие сроки и при выборе банковского депозита обратите внимание и на другие депозиты. Без капитализации. Возможно, банк предложил бы вам инвестировать на год по ставке 11 % годовых, но без капитализации, и это было бы для вас более выгодным вложением денег.

Поэтому всегда, прежде чем вкладывать деньги, следует сделать предварительные расчеты на бумаге. Но если взглянуть на другие расчеты – пример долгосрочного инвестирования, станет ясно, почему капитализацию называют восьмым чудом света.

Чуть ниже – две таблицы с цифрами.

Табл. 12 показывает, как вырастут $100, инвестированные на разные сроки с различной доходностью.

Табл. 12. Рост $100 при различной годовой доходности

Через 25 лет $100 превратятся в $3292!

Обратите внимание на то, что сделало время: ваша начальная инвестиция в $100 потеряна в тех процентах, которые наросли. Если же вам удастся инвестировать свои $100 на 25 лет под 20 % годовых (что очень непросто сделать), то ваши деньги будут расти еще быстрее и превратятся в $9540. И даже при среднегодовой доходности 5 % ваши $100 за 25 лет станут $339. Если же вы не будете инвестировать свои деньги, а станете держать их в стеклянной банке, то через 25 лет $100 превратятся в $46,7. Инфляция.

Предвижу ваш коварный вопрос: «В первом примере, где деньги растут как грибы, инфляция не учтена?» Вы абсолютно правы: инфляция в этих расчетах не учтена. Но если учесть инфляцию в 3 %, то даже при годовом доходе 5 % ваши $100 не только не потеряют свою реальную стоимость, но и увеличат ее до $164.

Почему разница в несколько процентов становится такой значительной через длительный промежуток времени? Вы являетесь свидетелем чуда капитализации. Когда ваши доходы от инвестиций начинают тоже зарабатывать, небольшие суммы могут расти очень быстро.

Растяните временной период или увеличьте доходность – и ваши результаты возрастут в геометрической прогрессии.

Допустим, если вы начинаете инвестировать, будучи очень молодым, в 15 лет, спустя довольно долгое время инвестиция в $100 начнет расти очень быстро, значительно увеличиваясь (см. табл. 13).

Табл. 13 Рост инвестиции в $100

Эти таблицы наглядно показывают, как работает капитализация. Именно потому, что капитализация эффективна на длительном промежутке времени, начинать инвестировать следует немедленно. Теряя время, вы теряете деньги. Вспомните историю о двух 15-летних девушках. Надеюсь, что пример Ольги и Светланы убедил вас в том, что, если откладывать процесс инвестирования на ближайшее будущее (которое может наступить лет через десять), это может привести к значительным потерям капитала. Время и капитализация умножают ваши деньги без вашего участия. Ваша задача – подбрасывать топливо (деньги), а далее все будет работать без вас.

Как превратить $1000 в $1 000 000, или Как сделать вашего ребенка богаче, чем вы были когда-либо?

Помните, что деньги обладают способностью размножаться.

Бенджамин Франклин

Эта история приводится в том виде, в каком она была написана с самого начала – без изменения дат и цифр.

Ответ на вопрос, вынесенный в заголовок, достаточно простой и включает три составляющие:

первая – индексный фонд;А сейчас я расскажу вам, как собираюсь сделать мою десятилетнюю дочь миллионером. Она ни о чем до сих пор не подозревает, но с Нового, 2004 года мы начали создавать ее капитал.

вторая – настойчивость;

третья – время.

Сразу оговорюсь: здесь будет рассказано не о том, как выиграть на бирже, заключая спекулятивные сделки, или как создать миллионный бизнес за несколько лет. Многим это может показаться скучным, но речь пойдет об элементарных накоплениях.

Я собираюсь реализовать план в два этапа.

Первое: я намерен стать самым скучным папой на земле и откладывать определенные суммы в пенсионный фонд моей маленькой дочери Алисии на каждый ее день рождения и на Новый год, вместо того чтобы покупать ей игрушки (пусть это делает мама).

Второе… В общем-то, второй этап такой же, как и первый, но если я смогу следовать моему плану на протяжении долгого времени, то стану самым крутым папой всех времен!

Вот как воплощается этот план.

Первый Новый год, 2004-й

Я: «Алисия, тебе очень идет это платье принцессы, которое приготовила для тебя твоя мама. Я очень рад, что мы все здесь сейчас собрались. И я хочу сказать, что собираюсь подарить тебе миллион долларов. Да, миллион настоящих американских долларов».

Алисия: «Папа, а что такое доллары? А этого хватит, чтобы купить мне ту большую куклу, которая писает в памперс, что мы видели вчера в магазине? А то мама сказала, что у нас нет столько денег, чтобы купить ее».

Я: «Нет, у меня нет миллиона, но я волшебник и собираюсь превратить $1000, которую положил в индексный фонд, когда тебе исполнилось три года, в один миллион долларов».

А: «Ну, тогда давай поиграем пока с этой мозаикой, которую мне подарила мама».

Пятый день рождения (от начала инвестирования)

Май 2008 года, Алисии восемь лет

Я: «Алисия, я положил на твой счет еще $180 на прошлой неделе. С днем рождения! Да, я знаю, что это не Барби и не новое платье. Ты даже не можешь увидеть или пощупать мой подарок. Фактически я буду контролировать твой счет до того момента, когда тебе исполнится 18 лет. Поэтому ты не сможешь тратить эти деньги на быстрые автомобили и на шустрых мальчиков до тех пор, пока я не научу тебя, что такое стоимость денег и как она изменяется во времени. И тогда ты сможешь сама принимать решения. На твоем счете накопилось сейчас $4300».

А: «Мама, мы за эти деньги могли бы купить мне пол-магазина одежды. Почему папа не дает их нам?»

Двенадцатый день рождения

Май 2015 года, Алисии 15 лет

Я: «Девочка, я знаю, что ты хотела, чтобы я тебе подарил новый велосипед или 25-й альбом Земфиры. Но догадайся, что я сделал? Да, я положил очередные $180 на твой счет. Мы идем по расписанию, зарабатывая каждый год в среднем по 11 % годовых, и увеличили твой капитал на счете почти в три раза с того времени, когда тебе исполнилось восемь лет. Сейчас у тебя на счете уже $12 400».

А: «Папа, а это правда, что ты встречался с Земфирой, когда был молодой?»

Май 2018 года, Алисии 18 лет

Я: «Алисия, я положил еще $360 на твой счет. Теперь он уже действительно твой, и только ты имеешь право распоряжаться этими деньгами. Это очень важный момент в твоей жизни. Я не смогу воспрепятствовать, если ты захочешь истратить все эти деньги на своего рыжего друга Пашу, который не очень нравится твоей маме. Или если ты решишь отметить окончание школы, купив билет в Лас-Вегас и поставив все деньги на черное (не забудь прежде купить обратный билет). Это твой выбор. Ты можешь взять свои $18 000 и бежать куда хочешь. Или можешь задержаться и подумать – у тебя может быть один миллион долларов».

А: «Папа, откуда ты узнал про Пашку? Это мама тебе рассказала? Он говорит, что я должна купить машину на те деньги, которые ты накопил для меня».

Двадцать пятый год от начала инвестирования

Май 2028 года, Алисии 28 лет

Я: «Алисия, твой подержанный автомобиль неплохо ездит. Разве ты не рада, что не послушала своего Пашу и не истратила все свои деньги на новый автомобиль? В награду за это тебе еще $180! Твой счет увеличился до $57 500».

А: «Папа, я не могу поверить, что ты делаешь это уже на протяжении 25 лет. Я очень тронута. Надеюсь, что смогу сделать что-либо подобное и для своих детей».

Двадцать седьмой год от начала инвестирования

Май 2030 года. Свадьба. Алисии 30 лет

Я: «Я не могу поверить, что ты и Паша смогли сохранить свои чувства так долго. Честно говоря, мне все равно, что думает о нем твоя мама, – мне этот парень всегда нравился. Но держи его подальше от своих денег, девочка! Мы сейчас по-настоящему набираем обороты – уже $71 500. Я добавляю еще $360».

А: «Папа, это уже круто. Этих денег уже хватит на то, чтобы сделать первый платеж за новый дом. Я очень ценю то, что ты сделал для меня. Мы с Пашей все обсудим».

Новый год, 2045-й

Я: «Это падение рынка на 20 % в 2043 году заставило меня немного понервничать. Оно напомнило мне 2001 год. Но сейчас мы снова следуем нашему плану, получая среднегодовой доход 11 %. У тебя сейчас уже $355 000. А ты хотела вложить их в дом, когда выходила замуж за Павла. Помни, это твой пенсионный фонд. Чтобы ты могла выйти на пенсию пораньше. Я добавляю еще $180».

Пятьдесят второй год от начала инвестирования

Май 2055 года. Алисии 55 лет

Я: «Я уже очень старый человек, и на этом моя работа с твоим пенсионным фондом заканчивается. Я тебе больше не буду давать ничего. Тебе сейчас всего 55 лет, тебе еще очень долго жить, и ты миллионер. Делай с этими деньгами все, что хочешь. Можешь съездить отдохнуть на Карибы, а можешь оставить их еще на семь лет на счете. И при том же движении рынка эти деньги удвоятся».

А: «Я не могу поверить. Подарок стоимостью $1 000 000, который ты сделал мне на мой третий день рождения, стал самым лучшим подарком, сделанным мне кем-либо и когда-либо. Я всегда любила тебя больше всех».

Сделайте своего ребенка миллионером. Для этого нужно лишь открыть счет у брокера, положить туда единовременно $1200 и инвестировать эту сумму в индексный фонд. Далее откладывайте ежемесячно по $30 с целью дальнейшего инвестирования в этот фонд. Таким образом, в конце каждого года вы будете добавлять в индексный фонд по $360. Если рынок будет давать свою историческую доходность 11 % годовых, то на счете вашего ребенка через 52 года накопится миллион долларов. Такой план годится не для каждого. Он требует жесткой дисциплины и терпения. Кроме того, он не должен быть единственным в жизни человека. Вы можете заниматься собственным бизнесом, работать и инвестировать свои деньги, создавать новые активы. Но вас будет греть мысль о том, что с каждым годом счет вашего ребенка растет.

Капитализация работает не только в одну сторону

Прочитав последнюю главку о том, как сделать своего ребенка миллионером, некоторые подумают: «Слишком скучно, да и невыполнимо. 52 года ждать, чтобы накопить $1 000 000. На фондовом рынке можно заработать больше и быстрее». Вы правы, на фондовом рынке можно заработать больше 11 % годовых. Но рынок есть рынок. Он движется в разные стороны. И следует обратить внимание на то, что капитализация может обернуться против вас, если в данный момент у вас не доходы, а убытки.

Вы не замечали, что профессиональные финансисты и частные инвесторы пытаются найти варианты вложений с максимальной доходностью, которую они могут получить в течение трех, шести или 12 месяцев? Зачастую для того, чтобы достичь желаемой цели, они вынуждены вкладывать свои деньги в спекулятивные операции, которые подвергают их деньги большому риску. Может быть, вы слышали об акциях, которые выросли, например, на 250 % в 2007 году и упали на 40 % в 2008 году. Если такое случилось с вами когда-то, вы, возможно, сказали: «Хорошо, я потерял немного во второй год, но у меня все равно осталось 210 % прибыли».

Извините, но это так не работает.

Вы не можете просто вычесть убыток, полученный в одном году, от прибыли, полученной ранее, для того чтобы узнать ваш реальный доход. В таком случае вы игнорируете основной элемент инвестирования – капитализацию. Капитализация означает, что вы получаете (или теряете) деньги на деньгах, которые уже сделали ранее. Когда вы кладете деньги на срочный депозит в банк, вы получаете проценты. Прибавленные к основной сумме, эти проценты тоже начинают зарабатывать проценты. Благодаря капитализации деньги растут в прогрессии, если заработанные проценты остаются на счете для того, чтобы заработать дополнительные деньги.

Все, о чем здесь идет речь, известно очень многим. Это азбука инвестирования. Но думаю, лишь некоторые из вас делали расчеты. Для того чтобы определить, сколько вы на самом деле заработали на той или иной инвестиции, необходимо принять во внимание не только основную сумму, вложенную вначале, но и те дополнительные деньги, которые вы заработали или потеряли за прошедший период.

Ваш доход за два года равен нулю!

Стоимость акций компании «Голубая лагуна» упала в 2009 году на 23 %, а в 2010 году поднялась на 48 %. Вы можете подумать, что в результате доход по этим акциям составил 48 – 23 = 25 %. Но это не так. Расчеты показывают, что в действительности доходность за два года составила 14 %, или 6,7 % в год.

Если вы инвестировали $1000, то к концу первого года ваша инвестиция стоила $770. Если доходность во втором году составила 48 %, то стоимость вашей инвестиции поднялась до $1140. Согласны с такими расчетами?

Еще более наглядный пример – компания «Нефтяная вышка». Акции этой компании упали на 62 % в 2008 году и поднялись на 68 % в 2009 году. Если считать по-простому, то доходность составила 6 % (68 – 62) за два года. Но не тут-то было! На самом деле стоимость инвестиции уменьшилась на 36 %.

Другой важный элемент капитализации – волатильность. Или, другими словами, как часто и сильно изменяется цена на акции. Волатильность может значительно повлиять на доходность инвестиции. Чем больше колебания доходности во времени, тем меньше капитализированная среднегодовая доходность.

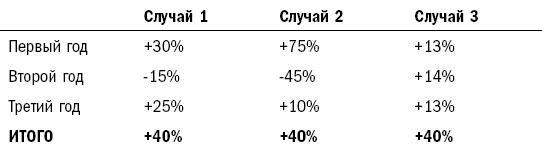

Взгляните на данные, подготовленные компанией Чарльз Шваб (см. табл. 14). Были рассмотрены три случая, в каждом из которых цены на акции колебались по-разному.

Табл. 14 Три случая инвестирования

Наибольшие колебания цен были во втором случае, когда цена на акции поднялась вначале на 75 %, а затем упала на 45 %. Наименьшие колебания – в третьем случае, когда цена вообще не падала, а потихоньку росла. Итоговая цифра – результат простого (но, как мы уже выяснили, неправильного) расчета. Эта цифра одинакова во всех трех случаях: +40 %. Такой расчет ведет к неверному пониманию, чего стоит ваша инвестиция. Какова же получилась в результате настоящая среднегодовая доходность в каждом случае?

Наибольшие колебания цен были во втором случае, когда цена на акции поднялась вначале на 75 %, а затем упала на 45 %. Наименьшие колебания – в третьем случае, когда цена вообще не падала, а потихоньку росла. Итоговая цифра – результат простого (но, как мы уже выяснили, неправильного) расчета. Эта цифра одинакова во всех трех случаях: +40 %. Такой расчет ведет к неверному пониманию, чего стоит ваша инвестиция. Какова же получилась в результате настоящая среднегодовая доходность в каждом случае?

Первый случай – 11,4 %.

Второй случай – 1,9 %.

Третий случай – 13,3 %.

Во втором случае, когда цена на акции колебалась более всего, среднегодовая доходность оказалась самой низкой – всего 1,9 %. Максимальную доходность показала та инвестиция, которая меньше всего колебалась в цене, – третий случай.

Из всего, о чем шла речь, можно сделать все тот же вывод: консервативное инвестирование и время создают капитал. Вот почему я не устаю повторять: если вы не занимаетесь инвестированием профессионально и не посвящаете этому занятию хотя бы два часа в день, то вам лучше не вкладывать в отдельные акции, а доверить свои деньги профессионалам – паевым и взаимным фондам. А еще лучше, на мой взгляд, инвестировать деньги в индексные фонды.

Согласно многочисленным исследованиям, чем активнее вы торгуете акциями, тем меньше денег зарабатываете. Вы не даете капитализации работать на вас.

Две любопытные истории, заставившие меня по-новому взглянуть на некоторые вещи

(Статья из моей рассылки от 17.09.2009.)

Недавно у меня состоялись очень любопытные беседы с двумя бизнесменами, и я решил ознакомить вас с ними. Естественно, разговор касался финансов и инвестирования. И после этих встреч я с сожалением обнаружил, что психолог из меня, по всей видимости, не очень тонкий: я и предположить не мог, что столь обыденные вещи могут заинтересовать столь успешных и далеко не бедных людей. Я решил рассказать вам, моим подписчикам, об этих беседах, но так и не смог придумать название для рассылки.

Встреча первая: Родион

В начале недели мы встретились с Родионом, которого интересовало, как навести порядок в финансах и разработать долгосрочный инвестиционный план. Мы беседовали довольно долго: Родион рассказал мне о своем образе жизни, об источниках дохода и о том, что все шаги он делал спонтанно, без всяких планов. И самое главное, он не знает, сколько ему требуется денег и сколько нужно инвестировать, чтобы достичь желаемых целей. Именно поэтому мы решили, что первым основным документом должен стать инвестиционный план, который покажет, сколько и с какими периодами Родион должен инвестировать. Будет план – будут и деньги для его реализации.

Так уж получилось, что у Родиона, который ездит на дорогом автомобиле, живет в доме на Рублевке, имеет офис в центре города, нет средств на счете в банке. Нет, не подумайте, что все так плохо: у него есть несколько стабильных источников дохода, он является акционером трех компаний, но деньги, которые он получает от своих активов, полностью уходят на различные нужды и на инвестирование в новый бизнес. А банковский счет опустел. И вот тогда Родион рассказал мне историю, которую он услышал на каком-то семинаре:

«Жила-была в Америке молодая чернокожая женщина, которая получала невысокую зарплату и из этой зарплаты каждую неделю откладывала $5 на свой счет в банке. Каждый четверг она заходила в банк и клала на свой счет $5. Это было для нее так же естественно, как чистить зубы каждое утро и ходить на работу. Она никогда даже не смотрела, сколько денег у нее накопилось на счете, – ей это было все равно. Это продолжалось на протяжении 62 лет. И вот однажды, когда она пришла в банк, служащий в банке спросил у нее:

Вы не замечали, что профессиональные финансисты и частные инвесторы пытаются найти варианты вложений с максимальной доходностью, которую они могут получить в течение трех, шести или 12 месяцев? Зачастую для того, чтобы достичь желаемой цели, они вынуждены вкладывать свои деньги в спекулятивные операции, которые подвергают их деньги большому риску. Может быть, вы слышали об акциях, которые выросли, например, на 250 % в 2007 году и упали на 40 % в 2008 году. Если такое случилось с вами когда-то, вы, возможно, сказали: «Хорошо, я потерял немного во второй год, но у меня все равно осталось 210 % прибыли».

Извините, но это так не работает.

Вы не можете просто вычесть убыток, полученный в одном году, от прибыли, полученной ранее, для того чтобы узнать ваш реальный доход. В таком случае вы игнорируете основной элемент инвестирования – капитализацию. Капитализация означает, что вы получаете (или теряете) деньги на деньгах, которые уже сделали ранее. Когда вы кладете деньги на срочный депозит в банк, вы получаете проценты. Прибавленные к основной сумме, эти проценты тоже начинают зарабатывать проценты. Благодаря капитализации деньги растут в прогрессии, если заработанные проценты остаются на счете для того, чтобы заработать дополнительные деньги.

Все, о чем здесь идет речь, известно очень многим. Это азбука инвестирования. Но думаю, лишь некоторые из вас делали расчеты. Для того чтобы определить, сколько вы на самом деле заработали на той или иной инвестиции, необходимо принять во внимание не только основную сумму, вложенную вначале, но и те дополнительные деньги, которые вы заработали или потеряли за прошедший период.

Предположим, два года назад вы купили акции компании ААА на сумму $1000. Так получилось, что через год стоимость акций этой компании упала на 50 % и общая стоимость вашей инвестиции снизилась из-за этого до $500. Но в следующем году акции этой же компании поднялись на 100 %. Вы, конечно, должны радоваться: если отнять 50 % от 100 %, ваша доходность по акциям компании ААА должна бы составить 50 % (100 – 50 = 50). Но так ли это? Давайте посчитаем.

$1000 – 50 % = $500. Такова сумма вашей инвестиции через год, когда цена упала на 50 %. Далее цена выросла на 100 %. $500 + 100 % = $1000. Иными словами, через два года вы вернулись к той же отметке, на которой были с самого начала.

Другой пример. Одна из ваших инвестиций выросла в прошлом году на 100 %, а в этом году упала на 50 %. Вы не можете просто вычесть второе число из первого, чтобы узнать, какова на самом деле ваша доходность на сегодня. Если вы так сделаете, то получится, что доходность по вашей инвестиции составила 50 %. Таким образом, если вы инвестировали $1000 в первый год, то сейчас ваша инвестиция должна стоить $1500. Неплохо, да? Конечно, неплохо, если не считать, что это неправильно.

Такая простая математика не берет в расчет те деньги, которые заработаны в первый год, и то, как результаты второго года повлияли на общую ситуацию с инвестицией.Если сделать расчет правильно, то получается, что в первый год ваша инвестиция выросла на 100 % – до $2000. Во второй год стоимость инвестиции упала на 50 %, и $2000 стали $1000, то есть вернулись на ту же отметку, с которой начинали.

Ваш доход за два года равен нулю!

Стоимость акций компании «Голубая лагуна» упала в 2009 году на 23 %, а в 2010 году поднялась на 48 %. Вы можете подумать, что в результате доход по этим акциям составил 48 – 23 = 25 %. Но это не так. Расчеты показывают, что в действительности доходность за два года составила 14 %, или 6,7 % в год.

Если вы инвестировали $1000, то к концу первого года ваша инвестиция стоила $770. Если доходность во втором году составила 48 %, то стоимость вашей инвестиции поднялась до $1140. Согласны с такими расчетами?

Еще более наглядный пример – компания «Нефтяная вышка». Акции этой компании упали на 62 % в 2008 году и поднялись на 68 % в 2009 году. Если считать по-простому, то доходность составила 6 % (68 – 62) за два года. Но не тут-то было! На самом деле стоимость инвестиции уменьшилась на 36 %.

Другой важный элемент капитализации – волатильность. Или, другими словами, как часто и сильно изменяется цена на акции. Волатильность может значительно повлиять на доходность инвестиции. Чем больше колебания доходности во времени, тем меньше капитализированная среднегодовая доходность.

Взгляните на данные, подготовленные компанией Чарльз Шваб (см. табл. 14). Были рассмотрены три случая, в каждом из которых цены на акции колебались по-разному.

Табл. 14 Три случая инвестирования

Первый случай – 11,4 %.

Второй случай – 1,9 %.

Третий случай – 13,3 %.

Во втором случае, когда цена на акции колебалась более всего, среднегодовая доходность оказалась самой низкой – всего 1,9 %. Максимальную доходность показала та инвестиция, которая меньше всего колебалась в цене, – третий случай.

Из всего, о чем шла речь, можно сделать все тот же вывод: консервативное инвестирование и время создают капитал. Вот почему я не устаю повторять: если вы не занимаетесь инвестированием профессионально и не посвящаете этому занятию хотя бы два часа в день, то вам лучше не вкладывать в отдельные акции, а доверить свои деньги профессионалам – паевым и взаимным фондам. А еще лучше, на мой взгляд, инвестировать деньги в индексные фонды.

Согласно многочисленным исследованиям, чем активнее вы торгуете акциями, тем меньше денег зарабатываете. Вы не даете капитализации работать на вас.

Две любопытные истории, заставившие меня по-новому взглянуть на некоторые вещи

(Статья из моей рассылки от 17.09.2009.)

Недавно у меня состоялись очень любопытные беседы с двумя бизнесменами, и я решил ознакомить вас с ними. Естественно, разговор касался финансов и инвестирования. И после этих встреч я с сожалением обнаружил, что психолог из меня, по всей видимости, не очень тонкий: я и предположить не мог, что столь обыденные вещи могут заинтересовать столь успешных и далеко не бедных людей. Я решил рассказать вам, моим подписчикам, об этих беседах, но так и не смог придумать название для рассылки.

Встреча первая: Родион

В начале недели мы встретились с Родионом, которого интересовало, как навести порядок в финансах и разработать долгосрочный инвестиционный план. Мы беседовали довольно долго: Родион рассказал мне о своем образе жизни, об источниках дохода и о том, что все шаги он делал спонтанно, без всяких планов. И самое главное, он не знает, сколько ему требуется денег и сколько нужно инвестировать, чтобы достичь желаемых целей. Именно поэтому мы решили, что первым основным документом должен стать инвестиционный план, который покажет, сколько и с какими периодами Родион должен инвестировать. Будет план – будут и деньги для его реализации.

Так уж получилось, что у Родиона, который ездит на дорогом автомобиле, живет в доме на Рублевке, имеет офис в центре города, нет средств на счете в банке. Нет, не подумайте, что все так плохо: у него есть несколько стабильных источников дохода, он является акционером трех компаний, но деньги, которые он получает от своих активов, полностью уходят на различные нужды и на инвестирование в новый бизнес. А банковский счет опустел. И вот тогда Родион рассказал мне историю, которую он услышал на каком-то семинаре:

«Жила-была в Америке молодая чернокожая женщина, которая получала невысокую зарплату и из этой зарплаты каждую неделю откладывала $5 на свой счет в банке. Каждый четверг она заходила в банк и клала на свой счет $5. Это было для нее так же естественно, как чистить зубы каждое утро и ходить на работу. Она никогда даже не смотрела, сколько денег у нее накопилось на счете, – ей это было все равно. Это продолжалось на протяжении 62 лет. И вот однажды, когда она пришла в банк, служащий в банке спросил у нее:

Конец бесплатного ознакомительного фрагмента