Страница:

Существуют три группы финансовых показателей, которые позволяют оценить жизнеспособность проекта: прогноз доходов и расходов на первые три года; прогноз потока реальных денег (потока наличности) за тот же период; балансовый отчет предприятия на текущий момент и прогноз состояния активов и пассивов предприятия на год вперед (балансовый отчет). Прогноз расходов и доходов строится на основе данных об ожидаемом объеме спроса. Прогноз потока реальных денег должен показать способность предприятия своевременно оплачивать свои счета. В нем должна быть указана оценка начального состояния сальдо реальных денег (денежной наличности), ожидаемые поступления и платежи с указанием объемов и сроков. Балансовый отчет характеризует финансовую ситуацию предприятия на конкретный момент. Он отражает активы (то, чем предприятие владеет), пассивы (его долг) и средства, вложенные владельцем предприятия и его партнерами.

Стратегия развития информационных технологий на предприятии

Глава 3

Использование стандарта ISO/IEC 15288

Метод «выбор/контроль/оценка»

Использование модели зрелости

Глава 4

Стратегия развития информационных технологий на предприятии

В современных условиях многие проблемы бизнеса могут быть решены с помощью информационных технологий. Вместе с тем на предприятии, как правило, существует ряд проблем, связанных в основном с отсутствием единой корпоративной политики в области информационных технологий (ИТ) и стратегии создания корпоративной информационно-управляющей системы (КИУС) предприятия в целом.

Под ИТ-стратегией следует понимать формализованную систему подходов, принципов и методов, на основе которых будут развиваться все компоненты КИУС. Целью проекта по разработке ИТ-стратегии является организация интегрированного корпоративного процесса по развитию информационных технологий для обеспечения их соответствия основным целям и направлениям развития бизнеса предприятия. Достижение указанной цели позволит обеспечить:

• совершенствование системы управления;

• целенаправленное планирование и внедрение информационных технологий;

• ориентацию информационных технологий для решения проблем бизнеса;

• создание единого информационного пространства предприятия;

• снижение совокупной стоимости владения информационными технологиями (закупка, разработка, внедрение, обучение, сопровождение и т. д.);

• сокращение сроков внедрения новых информационных технологий, получение быстрых и тиражируемых результатов;

• повышение эффективности используемых информационных технологий и отдачи от инвестиций в информатизацию;

• возможность быстро и экономично расширять информационную инфраструктуру в будущем;

• повышение конкурентоспособности и акционерной стоимости.

Процесс разработки стратегии, в который необходимо вовлечь высшее руководство и специалистов, должен быть нацелен на поиск ясных ответов на следующие вопросы:

• Как определена стратегия бизнеса?

• Каково текущее состояние информационных технологий?

• Как должно выглядеть их будущее?

• Какие методологии и продукты должны использоваться?

• Какая технологическая архитектура должна быть построена?

• Каким требованиям должна отвечать квалификация персонала?

• Насколько корректны имеющиеся инициативы?

Соответствующий документ предназначен для руководства предприятия и отражает следующие факторы:

• роль информационных технологий в решении проблем развития бизнеса;

• состав основных направлений развития информационных технологий и сформированный портфель инвестиционных проектов, сгруппированных по приоритетам реализации;

• поэтапный план внедрения, использования и развития информационных технологий на 3–5 лет;

• оценку стоимости развития информационных технологий в привязке к портфелю инвестиционных проектов и этапам плана;

• предложения по организации централизованного управления внедрением, использованием и развитием информационных технологий.

Приведем схему документа, содержащего стратегию развития информационных технологий и включающего ее основные компоненты.

Цель и назначение стратегии. Раздел идентифицирует основную цель создания документа, его роль в организации работ по развитию и использованию информационных технологий, квалифицирует основные категории пользователей и их задачи по развитию информатизации.

Роль информационных технологий в деятельности предприятия. В разделе определяется роль информационных технологий в развитии бизнеса и организации управления, формулируются задачи информационных технологий, поддерживающие решение бизнес-проблем.

Краткая характеристика состояния информатизации. В разделе анализируются результаты аудита существующих информационных систем, осуществляется их диагностика на предмет соответствия бизнес-процессам, выявляются функциональные пробелы и недостатки. Дается краткое описание технологической архитектуры и используемых программно-технических средств, квалифицируются пользователи и оценивается степень их удовлетворенности. Оценивается уровень квалификации персонала (сотрудников ИТ-службы и пользователей) в области информационных технологий. Приводятся экономические параметры текущего состояния информатизации.

Анализ имеющихся инициатив и проблемных областей. В разделе проводится анализ существующих планов развития и предлагаемых проектов в аспекте их соответствия информационным потребностям, стратегии развития бизнеса и организации управления. На основании пробелов в покрытии информационными системами наиболее существенных бизнес-процессов оценивается степень соответствия существующей системы управления развитием и использованием информационных технологий основным требованиям развития бизнеса.

Оценка готовности к изменениям. В разделе дается анализ готовности руководства предприятия и структурных подразделений к внедрению новых или модификации существующих информационных систем и связанным с этим организационным изменениям, оценивается необходимость реорганизации системы управления и бизнес-процессов, имеющиеся для проведения перечисленных работ ресурсы.

Основные направления развития информатизации. В разделе определяется общая картина будущего состояния информационных технологий предприятия, осуществляется идентификация и детализация основных направлений развития информатизации с учетом необходимости их согласования с корпоративной стратегией, указывается приоритетность направлений с точки зрения общей стратегии развития бизнеса и организации управления.

Портфель инвестиционных проектов по развитию информатизации. Формируется перечень конкретных проектов по основным направлениям развития информатизации, осуществляется выбор основных системных решений по их реализации. Формируется поэтапный план развития информатизации на требуемый период.

Ожидаемые результаты. Формируется перечень ожидаемых результатов от реализации портфеля выбранных проектов, прогнозируется оценка их влияния на основные показатели деятельности предприятия.

Оценка необходимых ресурсов. В разделе дается оценка сроков и стоимости реализации выбранных проектов в зависимости от организации их разработки и внедрения (внутренними силами, с привлечением внешних исполнителей, путем выбора генерального системного интегратора в качестве стратегического партнера и т. п.).

Требования к организации работ по развитию информатизации. Предлагается организационная модель развития информационных технологий, включающая роли и функции руководства предприятия, его структурных подразделений, вовлекаемых в процесс развития информатизации. Определяются основные принципы управления процессом развития и контроля за соответствием получаемых результатов ожидаемым.

Стратегия переходного периода. В разделе приводится анализ рисков, связанных с реализацией проектов. Определяются основные методы принятия управляющих решений, а также основные вехи переходного периода.

С позиций корпоративной философии создание стратегии позволяет обеспечить:

• понимание того, что информационные технологии должны способствовать совершенствованию управленческого процесса, а не консервировать существующие на предприятии неэффективные схемы управления;

• осознание факта, что развитие информационных технологий требует постоянного внимания со стороны высшего руководства;

• создание культуры управления с использованием информационных технологий;

• преодоление психологических барьеров персонала, выработку новой мотивации труда, необходимого настроя на перемены, понимания и поддержки происходящего;

• воспитание собственной группы специалистов, способной квалифицированно решать организационные, технические и прочие вопросы реформирования предприятия и проведения автоматизации.

Более подробно об ИТ-стратегии рассказывается в главе 4.

Под ИТ-стратегией следует понимать формализованную систему подходов, принципов и методов, на основе которых будут развиваться все компоненты КИУС. Целью проекта по разработке ИТ-стратегии является организация интегрированного корпоративного процесса по развитию информационных технологий для обеспечения их соответствия основным целям и направлениям развития бизнеса предприятия. Достижение указанной цели позволит обеспечить:

• совершенствование системы управления;

• целенаправленное планирование и внедрение информационных технологий;

• ориентацию информационных технологий для решения проблем бизнеса;

• создание единого информационного пространства предприятия;

• снижение совокупной стоимости владения информационными технологиями (закупка, разработка, внедрение, обучение, сопровождение и т. д.);

• сокращение сроков внедрения новых информационных технологий, получение быстрых и тиражируемых результатов;

• повышение эффективности используемых информационных технологий и отдачи от инвестиций в информатизацию;

• возможность быстро и экономично расширять информационную инфраструктуру в будущем;

• повышение конкурентоспособности и акционерной стоимости.

Процесс разработки стратегии, в который необходимо вовлечь высшее руководство и специалистов, должен быть нацелен на поиск ясных ответов на следующие вопросы:

• Как определена стратегия бизнеса?

• Каково текущее состояние информационных технологий?

• Как должно выглядеть их будущее?

• Какие методологии и продукты должны использоваться?

• Какая технологическая архитектура должна быть построена?

• Каким требованиям должна отвечать квалификация персонала?

• Насколько корректны имеющиеся инициативы?

Соответствующий документ предназначен для руководства предприятия и отражает следующие факторы:

• роль информационных технологий в решении проблем развития бизнеса;

• состав основных направлений развития информационных технологий и сформированный портфель инвестиционных проектов, сгруппированных по приоритетам реализации;

• поэтапный план внедрения, использования и развития информационных технологий на 3–5 лет;

• оценку стоимости развития информационных технологий в привязке к портфелю инвестиционных проектов и этапам плана;

• предложения по организации централизованного управления внедрением, использованием и развитием информационных технологий.

Приведем схему документа, содержащего стратегию развития информационных технологий и включающего ее основные компоненты.

Цель и назначение стратегии. Раздел идентифицирует основную цель создания документа, его роль в организации работ по развитию и использованию информационных технологий, квалифицирует основные категории пользователей и их задачи по развитию информатизации.

Роль информационных технологий в деятельности предприятия. В разделе определяется роль информационных технологий в развитии бизнеса и организации управления, формулируются задачи информационных технологий, поддерживающие решение бизнес-проблем.

Краткая характеристика состояния информатизации. В разделе анализируются результаты аудита существующих информационных систем, осуществляется их диагностика на предмет соответствия бизнес-процессам, выявляются функциональные пробелы и недостатки. Дается краткое описание технологической архитектуры и используемых программно-технических средств, квалифицируются пользователи и оценивается степень их удовлетворенности. Оценивается уровень квалификации персонала (сотрудников ИТ-службы и пользователей) в области информационных технологий. Приводятся экономические параметры текущего состояния информатизации.

Анализ имеющихся инициатив и проблемных областей. В разделе проводится анализ существующих планов развития и предлагаемых проектов в аспекте их соответствия информационным потребностям, стратегии развития бизнеса и организации управления. На основании пробелов в покрытии информационными системами наиболее существенных бизнес-процессов оценивается степень соответствия существующей системы управления развитием и использованием информационных технологий основным требованиям развития бизнеса.

Оценка готовности к изменениям. В разделе дается анализ готовности руководства предприятия и структурных подразделений к внедрению новых или модификации существующих информационных систем и связанным с этим организационным изменениям, оценивается необходимость реорганизации системы управления и бизнес-процессов, имеющиеся для проведения перечисленных работ ресурсы.

Основные направления развития информатизации. В разделе определяется общая картина будущего состояния информационных технологий предприятия, осуществляется идентификация и детализация основных направлений развития информатизации с учетом необходимости их согласования с корпоративной стратегией, указывается приоритетность направлений с точки зрения общей стратегии развития бизнеса и организации управления.

Портфель инвестиционных проектов по развитию информатизации. Формируется перечень конкретных проектов по основным направлениям развития информатизации, осуществляется выбор основных системных решений по их реализации. Формируется поэтапный план развития информатизации на требуемый период.

Ожидаемые результаты. Формируется перечень ожидаемых результатов от реализации портфеля выбранных проектов, прогнозируется оценка их влияния на основные показатели деятельности предприятия.

Оценка необходимых ресурсов. В разделе дается оценка сроков и стоимости реализации выбранных проектов в зависимости от организации их разработки и внедрения (внутренними силами, с привлечением внешних исполнителей, путем выбора генерального системного интегратора в качестве стратегического партнера и т. п.).

Требования к организации работ по развитию информатизации. Предлагается организационная модель развития информационных технологий, включающая роли и функции руководства предприятия, его структурных подразделений, вовлекаемых в процесс развития информатизации. Определяются основные принципы управления процессом развития и контроля за соответствием получаемых результатов ожидаемым.

Стратегия переходного периода. В разделе приводится анализ рисков, связанных с реализацией проектов. Определяются основные методы принятия управляющих решений, а также основные вехи переходного периода.

С позиций корпоративной философии создание стратегии позволяет обеспечить:

• понимание того, что информационные технологии должны способствовать совершенствованию управленческого процесса, а не консервировать существующие на предприятии неэффективные схемы управления;

• осознание факта, что развитие информационных технологий требует постоянного внимания со стороны высшего руководства;

• создание культуры управления с использованием информационных технологий;

• преодоление психологических барьеров персонала, выработку новой мотивации труда, необходимого настроя на перемены, понимания и поддержки происходящего;

• воспитание собственной группы специалистов, способной квалифицированно решать организационные, технические и прочие вопросы реформирования предприятия и проведения автоматизации.

Более подробно об ИТ-стратегии рассказывается в главе 4.

Глава 3

Структура процесса инвестирования в информационные технологии

Во всем мире вопросу управления инвестициями уделяется значительное внимание. Практический опыт управления инвестиционными процессами свидетельствует о том, что управление инвестициями в информационные технологии представляет собой постепенный пошаговый процесс, который происходит в течение всего времени инвестирования и в значительной степени зависит от действий высшего руководства предприятия, стабильности управления и рационального выбора приоритетов менеджмента. В настоящее время формируется устойчивое представление о том, что эффективность инвестиций в информационные технологии должна определяться не ИТ-подразделением, а бизнес-подразделениями предприятия. Следовательно, все, что касается информационных технологий, может иметь отношение к формализации процедур инвестирования и технических методов оценки отдельных шагов процесса инвестирования. Поэтому в данной главе кратко рассматривается использование стандарта ISO/IEC 15288 (формализация жизненного цикла информационной системы, метод «выбор/контроль/оценка», формальное описание инвестиционного цикла) и концепции зрелости.

Использование стандарта ISO/IEC 15288

Процесс управления инвестициями согласно стандарту ISO/IEC 15288 относится не к одному отдельно взятому проекту, а к группе процессов масштаба предприятия в целом. Указанный стандарт определяет цель процесса управления инвестициями следующим образом: инициировать и поддерживать успешно идущие проекты, соответствующие целям, стоящим перед организацией.

Стандарт ISO/IEC 15288 содержит самые общие рекомендации по управлению инвестициями в информационные технологии. Он предусматривает следующие результаты успешного управления инвестициями:

• оценка инвестиционных возможности и потребностей;

• распределение ресурсов и бюджетов;

• определение и назначение полномочий по управлению проектами;

• поддержка проектов, отвечающих требованиям организации в целом;

• переориентация или прекращение проектов, не отвечающих требованиям организации.

Предполагается, что в процессе управления инвестициями предприятие должно решать следующие задачи:

• выбор новых проектов (согласующихся с миссией предприятия);

• отмена или приостановка проектов, не соответствующих миссии предприятия или его инвестиционным возможностям.

Задача поиска инвестиционных ресурсов рассматривается либо как задача процесса управления инвестициями на предприятии, либо как задача начальной стадии каждого конкретного инвестиционного проекта.

В стандарте предполагается, что каждое предприятие имеет методы, технологии, инструментальные средства и компетентные человеческие ресурсы для перечисленных работ. Поэтому эти вопросы в стандарте не рассматриваются.

Стандарт ISO/IEC 15288 содержит самые общие рекомендации по управлению инвестициями в информационные технологии. Он предусматривает следующие результаты успешного управления инвестициями:

• оценка инвестиционных возможности и потребностей;

• распределение ресурсов и бюджетов;

• определение и назначение полномочий по управлению проектами;

• поддержка проектов, отвечающих требованиям организации в целом;

• переориентация или прекращение проектов, не отвечающих требованиям организации.

Предполагается, что в процессе управления инвестициями предприятие должно решать следующие задачи:

• выбор новых проектов (согласующихся с миссией предприятия);

• отмена или приостановка проектов, не соответствующих миссии предприятия или его инвестиционным возможностям.

Задача поиска инвестиционных ресурсов рассматривается либо как задача процесса управления инвестициями на предприятии, либо как задача начальной стадии каждого конкретного инвестиционного проекта.

В стандарте предполагается, что каждое предприятие имеет методы, технологии, инструментальные средства и компетентные человеческие ресурсы для перечисленных работ. Поэтому эти вопросы в стандарте не рассматриваются.

Метод «выбор/контроль/оценка»

В рамках работ по созданию «электронного правительства» в США был разработан подход к управлению инвестициями, который можно назвать методом «выбор/контроль/оценка». Согласно данному методу процесс управления инвестициями в ИТ-проекты разбивается на три фазы.

В течение первой фазы действий – фазы выбора – предприятие должно сделать следующее:

• выбрать те ИТ-проекты, которые наилучшим образом будут поддерживать выполнение основных задач предприятия или его миссию (назначение);

• провести идентификацию и анализ рисков по каждому из проектов, а также показателей ожидаемого возврата инвестиций до того момента, как рассматриваемый проект получит официальное финансирование.

В течение второй фазы действий – фазы контроля – предприятие должно гарантировать, что показатели риска и инвестиционных затрат продолжают оставаться в допустимых пределах. В тех случаях, когда запланированные показатели риска и затрат по каким-либо причинам превышены, необходимо предпринять соответствующие действия, вплоть до отказа от проекта.

Наконец, в течение последней фазы действий – фазы оценки – по мере окончательного завершения проекта провести сравнение фактических и ожидаемых результатов. При этом выполняются следующие шаги:

1. Оценивается воздействие проекта на эффективность деятельности предприятия.

2. Идентифицируются все изменения или модификации в данном проекте, которые могут оказаться к этому моменту необходимыми.

3. Пересматриваются принципы управления инвестиционными процессами на базе накопленного опыта и проанализированных уроков.

Как показала практика, многие пользователи модели «выбор/контроль/ оценка» считают целесообразным ввести определенную систему приоритетов относительной важности различных составляющих всеобщего процесса. Эта проблема не имеет легкого решения. Во-первых, возникает задача расположения по приоритетам мероприятий по улучшению текущих бизнес-процессов, что связано с использованием ограниченных и без того ресурсов; во-вторых, усовершенствования в отдельно взятых процессах в некоторых случаях могут потребовать от организации больших объемов затрат, чем проведение усовершенствований во всех процессах сразу.

Помимо этого, практика США показала, что большое число организаций проявляли также интерес к созданию инструментов, которые оказали бы им помощь в проведении оценок на промежуточных этапах инвестиционного процесса.

В течение первой фазы действий – фазы выбора – предприятие должно сделать следующее:

• выбрать те ИТ-проекты, которые наилучшим образом будут поддерживать выполнение основных задач предприятия или его миссию (назначение);

• провести идентификацию и анализ рисков по каждому из проектов, а также показателей ожидаемого возврата инвестиций до того момента, как рассматриваемый проект получит официальное финансирование.

В течение второй фазы действий – фазы контроля – предприятие должно гарантировать, что показатели риска и инвестиционных затрат продолжают оставаться в допустимых пределах. В тех случаях, когда запланированные показатели риска и затрат по каким-либо причинам превышены, необходимо предпринять соответствующие действия, вплоть до отказа от проекта.

Наконец, в течение последней фазы действий – фазы оценки – по мере окончательного завершения проекта провести сравнение фактических и ожидаемых результатов. При этом выполняются следующие шаги:

1. Оценивается воздействие проекта на эффективность деятельности предприятия.

2. Идентифицируются все изменения или модификации в данном проекте, которые могут оказаться к этому моменту необходимыми.

3. Пересматриваются принципы управления инвестиционными процессами на базе накопленного опыта и проанализированных уроков.

Как показала практика, многие пользователи модели «выбор/контроль/ оценка» считают целесообразным ввести определенную систему приоритетов относительной важности различных составляющих всеобщего процесса. Эта проблема не имеет легкого решения. Во-первых, возникает задача расположения по приоритетам мероприятий по улучшению текущих бизнес-процессов, что связано с использованием ограниченных и без того ресурсов; во-вторых, усовершенствования в отдельно взятых процессах в некоторых случаях могут потребовать от организации больших объемов затрат, чем проведение усовершенствований во всех процессах сразу.

Помимо этого, практика США показала, что большое число организаций проявляли также интерес к созданию инструментов, которые оказали бы им помощь в проведении оценок на промежуточных этапах инвестиционного процесса.

Использование модели зрелости

В настоящее время для управления инвестициями широко применяется модель зрелости предприятия. При использовании этой концепции в качестве одного из существенных факторов, влияющих на инвестиционную политику предприятия, рассматривается фактор зрелости предприятия в части управления инвестициями. Модели зрелости управления инвестициями строятся по тем же принципам и на основе моделей CMM (Capability Maturity Model) и CPI (Continuous Process Improvement).

Основные положения этих моделей:

• любой процесс может быть улучшен;

• сразу ни одно предприятие не может перейти с начального уровня зрелости (иногда называемого уровнем хаоса) на высший.

Подобно другим моделям зрелости рассматриваемая модель зрелости управления инвестициями имеет свою иерархическую структуру, а каждый из пяти уровней зрелости характеризуется критическими процессами, которые, в свою очередь, определены основными компонентами.

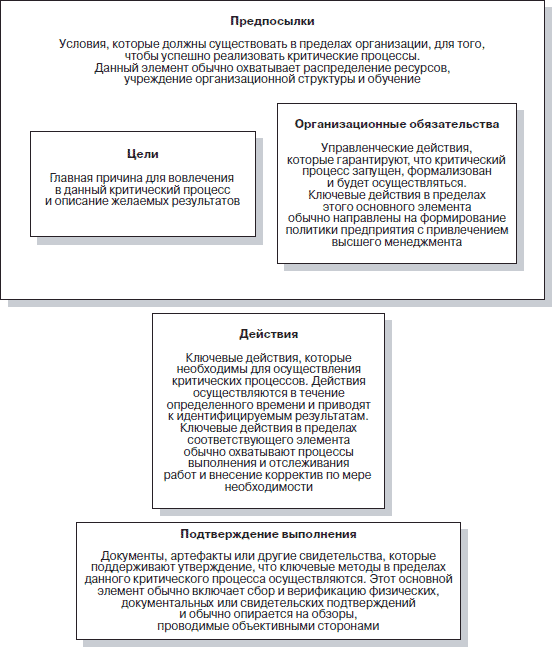

Назовем основные компоненты, обеспечивающие общую унифицированную структуру для каждого критического процесса:

• цель;

• организационные обязательства;

• предпосылки;

• действия;

• подтверждение выполнения.

Взаимоотношения основных компонентов и содержание каждого из них показаны на рис. 3.1.

Рис. 3.1. Основные компоненты критических процессов

Рис. 3.1. Основные компоненты критических процессов

Каждый уровень зрелости строится на основе нижестоящего и путем совершенствования возможности предприятия по управлению инвестициями в информационные технологии. В табл. 3.1 перечислены все пять уровней модели зрелости управления инвестициями и дано их краткое описание (согласно модели СММ выделение уровней зрелости управления инвестициями аналогично выделению уровня зрелости управления).

Тем не менее в настоящей главе приводятся так называемые «критические шаги» созревания предприятий при переходе от одного уровня зрелости к другому (иными словами, перечень процессов по управлению инвестициями, которые должны быть запущены на предприятии).

Тем не менее в настоящей главе приводятся так называемые «критические шаги» созревания предприятий при переходе от одного уровня зрелости к другому (иными словами, перечень процессов по управлению инвестициями, которые должны быть запущены на предприятии).

В табл. 3.2 перечислены критические шаги на каждом из пяти уровней.

В ряде случаев высший уровень зрелости каждому конкретному предприятию, может быть, и не нужен, так как для него предусматривается такое количество процедур управления, которое может оказаться избыточным. При переходе от первого уровня зрелости ко второму процессы инвестиционного управления требуют высокой квалификации персонала. В числе основных факторов, поддерживающих и ускоряющих процесс перехода ко второму уровню, выделяются следующие:

В ряде случаев высший уровень зрелости каждому конкретному предприятию, может быть, и не нужен, так как для него предусматривается такое количество процедур управления, которое может оказаться избыточным. При переходе от первого уровня зрелости ко второму процессы инвестиционного управления требуют высокой квалификации персонала. В числе основных факторов, поддерживающих и ускоряющих процесс перехода ко второму уровню, выделяются следующие:

• создание советов по инвестициям для наблюдения и выбора ИТ-проектов;

• учет и инвентаризация всех существующих ИТ-активов, чтобы предоставить правлению возможности обоснованного принятия решений;

• прозрачность перспектив использования и развития ИТ-проектов;

• использование всего опыта по выполнению ИТ-проектов;

• определение ключевых заказчиков и конечных пользователей систем, а также идентификация бизнес-требований к каждому новому ИТ-проекту.

Наиболее критическим фактором для эволюции процессов инвестиционного управления является возможность и способность проведения оперативной коррекции в тех случаях, когда выяснилось отклонение проекта от ожидаемых временных графиков или показателей затрат. В ходе созревания организация должна активно изучать все уроки прошлых проектов, более эффективно управлять факторами, которые создавали различные проблемы в прошлом, и таким образом содействовать улучшению показателей стоимости и времени разработки в продолжающихся проектах.

Организация также должна начинать реализацию базовых процессов отбора инвестиционных проектов, которые предписываются стандартом ISO/IEC 15288.

Независимо от конкретных причин использования модели зрелости инвестиционного управления перечисляемые принципы должны применяться при любой ее интерпретации и при использовании ее в любом виде. Они были сформулированы при анализе предприятий по производству программного обеспечения:

• модель зрелости является родовой (обобщенной) структурой для широкого использования. Ее применение может значительно варьироваться в зависимости от конкретных требований;

• модель зрелости является структурой для проведения организационного усовершенствования;

• модель зрелости служит «путеводителем» по проведению усовершенствований и описывает характеристики процесса управления инвестированием в ИТ;

• критические процессы обычно адаптируются в течение некоторого времени;

• модель зрелости не называет все факторы, которые могут воздействовать на успех инвестиций;

• модель зрелости использует подход, нацеленный на процессы. Ценность любого изделия или услуги в значительной степени определяется качеством процесса управления, необходимого для того, чтобы создавать, разрабатывать, приобретать и обслуживать эти изделия или услуги, а также непосредственным применением этого изделия или услуги для достижения стратегического плана организации;

• не существует единственного правильного пути для реализации представленной модели зрелости управления инвестициями;

• модель зрелости является независимой. В частности, никакие специальные или конкретные инструменты, методы и технологии не являются обязательными для модели зрелости;

• все профессиональные решения при интерпретации модели зрелости должны применяться с учетом особенностей данной организации.

Модель зрелости предлагает организациям рекомендации для улучшения процессов управления инвестициями в информационные технологии, которые позволят систематизировать и упорядочить действия руководителей и других сотрудников. Цели таких усовершенствований:

• повысить вероятность того, что инвестиции в информационные технологии будут осуществлены вовремя и в рамках бюджетных ограничений;

• содействовать лучшему пониманию и управлению рисками, с которыми сопряжены ИТ-проекты;

• гарантировать, что инвестиции в информационные технологии были осуществлены на основе решения, принятого руководством, имевшего достаточную информацию;

• осуществить инновации, реализовать новые идеи по усовершенствованию процессов управления;

• повысить деловую ценность и характеристики выполнения миссии организации за счет проведения ИТ-инвестиций.

Модель зрелости нельзя рассматривать как подмену эффективного руководства проектом. В то время как модель ориентируется на решение проблем в масштабах всей организации, качественное управление проектами является гарантией формирования необходимых основ для осуществления успешных инвестиций.

Использование модели зрелости имеет свои границы. Например, несмотря на то что стратегическое планирование и стратегические решения могут очень сильно влиять на деятельность организации, модель зрелости не предназначена для проведения оценок стратегических планов и решений, разработанных сотрудниками предприятия. Основная цель данной модели – описывать и улучшать процессы инвестиционного управления в информационные технологии таким образом, чтобы разработанные стратегические планы и решения были эффективно поддержаны результативными инвестициями в информационные технологии.

В то же время критерии оценки качества руководства предприятием и его деятельности являются одним из факторов, которые учитываются в ряде процессов модели зрелости и поэтому могут рассматриваться параллельно с анализом роста зрелости процессов инвестиционного управления. Однако в целом все действия, связанные с анализом характеристик деятельности организации, находятся за пределами возможностей рассматриваемой модели.

Модель зрелости не охватывает вопросы, связанные с закупками и поставками ИТ-оборудования (например, какие типы контрактов следует использовать или как лучше всего провести переговоры о стоимости и т. д.), как самостоятельные шаги управления инвестициями.

Основные положения этих моделей:

• любой процесс может быть улучшен;

• сразу ни одно предприятие не может перейти с начального уровня зрелости (иногда называемого уровнем хаоса) на высший.

Подобно другим моделям зрелости рассматриваемая модель зрелости управления инвестициями имеет свою иерархическую структуру, а каждый из пяти уровней зрелости характеризуется критическими процессами, которые, в свою очередь, определены основными компонентами.

Назовем основные компоненты, обеспечивающие общую унифицированную структуру для каждого критического процесса:

• цель;

• организационные обязательства;

• предпосылки;

• действия;

• подтверждение выполнения.

Взаимоотношения основных компонентов и содержание каждого из них показаны на рис. 3.1.

Каждый уровень зрелости строится на основе нижестоящего и путем совершенствования возможности предприятия по управлению инвестициями в информационные технологии. В табл. 3.1 перечислены все пять уровней модели зрелости управления инвестициями и дано их краткое описание (согласно модели СММ выделение уровней зрелости управления инвестициями аналогично выделению уровня зрелости управления).

Таблица 3.1. Пять уровней зрелости в модели управления инвестициями в информационные технологии

В табл. 3.2 перечислены критические шаги на каждом из пяти уровней.

Таблица 3.2. Уровни зрелости и шаги созревания

• создание советов по инвестициям для наблюдения и выбора ИТ-проектов;

• учет и инвентаризация всех существующих ИТ-активов, чтобы предоставить правлению возможности обоснованного принятия решений;

• прозрачность перспектив использования и развития ИТ-проектов;

• использование всего опыта по выполнению ИТ-проектов;

• определение ключевых заказчиков и конечных пользователей систем, а также идентификация бизнес-требований к каждому новому ИТ-проекту.

Наиболее критическим фактором для эволюции процессов инвестиционного управления является возможность и способность проведения оперативной коррекции в тех случаях, когда выяснилось отклонение проекта от ожидаемых временных графиков или показателей затрат. В ходе созревания организация должна активно изучать все уроки прошлых проектов, более эффективно управлять факторами, которые создавали различные проблемы в прошлом, и таким образом содействовать улучшению показателей стоимости и времени разработки в продолжающихся проектах.

Организация также должна начинать реализацию базовых процессов отбора инвестиционных проектов, которые предписываются стандартом ISO/IEC 15288.

Независимо от конкретных причин использования модели зрелости инвестиционного управления перечисляемые принципы должны применяться при любой ее интерпретации и при использовании ее в любом виде. Они были сформулированы при анализе предприятий по производству программного обеспечения:

• модель зрелости является родовой (обобщенной) структурой для широкого использования. Ее применение может значительно варьироваться в зависимости от конкретных требований;

• модель зрелости является структурой для проведения организационного усовершенствования;

• модель зрелости служит «путеводителем» по проведению усовершенствований и описывает характеристики процесса управления инвестированием в ИТ;

• критические процессы обычно адаптируются в течение некоторого времени;

• модель зрелости не называет все факторы, которые могут воздействовать на успех инвестиций;

• модель зрелости использует подход, нацеленный на процессы. Ценность любого изделия или услуги в значительной степени определяется качеством процесса управления, необходимого для того, чтобы создавать, разрабатывать, приобретать и обслуживать эти изделия или услуги, а также непосредственным применением этого изделия или услуги для достижения стратегического плана организации;

• не существует единственного правильного пути для реализации представленной модели зрелости управления инвестициями;

• модель зрелости является независимой. В частности, никакие специальные или конкретные инструменты, методы и технологии не являются обязательными для модели зрелости;

• все профессиональные решения при интерпретации модели зрелости должны применяться с учетом особенностей данной организации.

Модель зрелости предлагает организациям рекомендации для улучшения процессов управления инвестициями в информационные технологии, которые позволят систематизировать и упорядочить действия руководителей и других сотрудников. Цели таких усовершенствований:

• повысить вероятность того, что инвестиции в информационные технологии будут осуществлены вовремя и в рамках бюджетных ограничений;

• содействовать лучшему пониманию и управлению рисками, с которыми сопряжены ИТ-проекты;

• гарантировать, что инвестиции в информационные технологии были осуществлены на основе решения, принятого руководством, имевшего достаточную информацию;

• осуществить инновации, реализовать новые идеи по усовершенствованию процессов управления;

• повысить деловую ценность и характеристики выполнения миссии организации за счет проведения ИТ-инвестиций.

Модель зрелости нельзя рассматривать как подмену эффективного руководства проектом. В то время как модель ориентируется на решение проблем в масштабах всей организации, качественное управление проектами является гарантией формирования необходимых основ для осуществления успешных инвестиций.

Использование модели зрелости имеет свои границы. Например, несмотря на то что стратегическое планирование и стратегические решения могут очень сильно влиять на деятельность организации, модель зрелости не предназначена для проведения оценок стратегических планов и решений, разработанных сотрудниками предприятия. Основная цель данной модели – описывать и улучшать процессы инвестиционного управления в информационные технологии таким образом, чтобы разработанные стратегические планы и решения были эффективно поддержаны результативными инвестициями в информационные технологии.

В то же время критерии оценки качества руководства предприятием и его деятельности являются одним из факторов, которые учитываются в ряде процессов модели зрелости и поэтому могут рассматриваться параллельно с анализом роста зрелости процессов инвестиционного управления. Однако в целом все действия, связанные с анализом характеристик деятельности организации, находятся за пределами возможностей рассматриваемой модели.

Модель зрелости не охватывает вопросы, связанные с закупками и поставками ИТ-оборудования (например, какие типы контрактов следует использовать или как лучше всего провести переговоры о стоимости и т. д.), как самостоятельные шаги управления инвестициями.

Глава 4

ИТ-стратегия

В главе 2 речь шла о связи, которая должна быть между корпоративной стратегией и миссией предприятия. В настоящей главе обсуждается эта же тема, но применительно к информационным технологиям.

На сегодняшний день существующие на предприятии информационные технологии способны помочь в решении следующих задач:

• достижение целей организации;

• управление рисками;

• изменение деятельности.

На предприятиях, использующих информационные технологии, часто возникают следующие вопросы:

• Насколько критическими являются информационные технологии для развития и роста предприятия (имеется ли ясность в задачах информационных технологий)?

• Насколько оправданны понесенные затраты для приобретения выгод (насколько часто проекты по информационным технологиям терпят неудачу)?

• Является ли уровень отчетности старших менеджеров по информационным технологиям соразмерным важности информационных технологий для предприятия?

• Удовлетворены ли конечные пользователи качеством ИТ-услуг?

• Достаточны ли ИТ-ресурсы и уровень готовности инфраструктуры для достижения стратегических целей предприятия?

• Достаточен ли уровень компетенции персонала в сфере информационных технологий для достижения стратегических целей предприятия?

• Насколько управляемы проекты по аутсорсингу в сфере информационных технологий?

• Каков средний перерасход бюджета при эксплуатации информационных технологий (как часто и насколько проекты по информационным технологиям превышают бюджет)?

• Как долго принимаются определяющие решения по информационным технологиям?

На сегодняшний день существующие на предприятии информационные технологии способны помочь в решении следующих задач:

• достижение целей организации;

• управление рисками;

• изменение деятельности.

На предприятиях, использующих информационные технологии, часто возникают следующие вопросы:

• Насколько критическими являются информационные технологии для развития и роста предприятия (имеется ли ясность в задачах информационных технологий)?

• Насколько оправданны понесенные затраты для приобретения выгод (насколько часто проекты по информационным технологиям терпят неудачу)?

• Является ли уровень отчетности старших менеджеров по информационным технологиям соразмерным важности информационных технологий для предприятия?

• Удовлетворены ли конечные пользователи качеством ИТ-услуг?

• Достаточны ли ИТ-ресурсы и уровень готовности инфраструктуры для достижения стратегических целей предприятия?

• Достаточен ли уровень компетенции персонала в сфере информационных технологий для достижения стратегических целей предприятия?

• Насколько управляемы проекты по аутсорсингу в сфере информационных технологий?

• Каков средний перерасход бюджета при эксплуатации информационных технологий (как часто и насколько проекты по информационным технологиям превышают бюджет)?

• Как долго принимаются определяющие решения по информационным технологиям?