Уровень автоматизации бизнес-процессов достаточно низок, у многих организаций он составляет менее 10 %.

Организация процесса учета технических средств внутри предприятия формально централизована и возложена на ИТ-службу. Практически вся техника числится за соответствующими бизнес-подразделениями. Важной особенностью является фактическое отсутствие каких-либо специализированных средств для учета активов, что приводит к существенным неопределенностям и разбросу данных. Так, относительно полная информация по серверам может быть получена иногда только по результатам «проверки» IP-адресов.

Отсутствие средств для учета активов делает невозможной интеграцию с системой финансового учета, поэтому существуют сильные расхождения между реальным оборудованием и оборудованием, числящимся на балансе предприятия. Следовательно, такие расхождения снижают достоверность данных по планированию затрат на модернизацию информационных технологий. Кроме того, отсутствует целостный систематический учет и планирование ремонта и обслуживания технических средств. Периодически требуется инвентаризация технических средств.

В области отслеживания истории операций с техническими средствами определенной формализованной стратегии не существует. На практике инсталляция, передача технических средств от одного подразделения к другому отслеживаются почти всегда, а факты изменения/модернизации или передачи персональных компьютеров от одного пользователя к другому, выведение из эксплуатации – только в части случаев (иногда).

Формализованные стандарты на ПО также существуют номинально и не являются обязательными для применения на практике. Фактически ИТ-служба не контролирует отклонения от стандартов.

Определенной стратегии по утилизации устаревшего и «лишнего» ПО обычно нет, каких-либо стандартов по выводу из эксплуатации оборудования и программного обеспечения – тоже. Практически не используются возможности модернизации оборудования.

На предприятиях существует централизованная ИТ-служба, которая регулирует весь путь приобретения технических средств от подачи заявки до получения. Различий между процессом приобретения для разных подразделений, как правило, нет.

Процесс закупки вычислительных средств начинается с подачи заявки по электронной почте от производственных отделов. Обоснование заявки зачастую не проводится. Причины подачи заявки в большинстве случаев основаны на текущей ситуации в подразделении, а не на долгосрочном планировании. Выполнение или невыполнение заявок на закупку техники, а также объем услуг, оказываемых или не оказываемых подразделениями обеспечения, никак не сказываются на финансовом положении подразделения-заказчика, а растворяются в накладных расходах организации. Подобный механизм, лишенный обратной связи, приводит, с одной стороны, к безответственности заказывающих подразделений по объемам и стоимости заказов, а с другой – к отсутствию должной оценки труда обеспечивающих подразделений.

Заявки в течение месяца накапливаются. По окончании некоторого времени, в зависимости от финансовых средств, по ним принимается решение о заключении договоров. Принятие решения об удовлетворении конкретной заявки происходит на основе текущего финансового положения организации, текущего и меняющегося по ситуации представления о целесообразности закупки лицами, ответственными за это решение. При этом административное решение в отсутствии всесторонней информации может оказаться и оказывается неоптимальным. Заявки проходят несколько инстанций, и эти инстанции могут руководствоваться разными (иногда противоречивыми) соображениями. Решение о закупке зачастую принимается руководством постфактум, в случае невыполнения задания каким-либо подразделением по причине отсутствия техники.

Выбор поставщика, как правило, производится на основе либо тендерной процедуры, в которой оцениваются только сроки и цена поставки (то есть такие факторы, как стабильность вендора, качество техники, выполнение вендором обязательств и т. п., в расчет не принимаются или учитываются на субъективном уровне), либо устоявшихся связей с конкретными поставщиками. Процедура поставки обычно не формализована. В целом на процесс приобретения аппаратных средств затрачивается по разным источникам от трех недель до полугода. Небольшая часть (в среднем 15 %) персональных компьютеров приобретается посредством лизинга.

Контроля за использованием закупленного оборудования после его инсталляции практически не существует.

Учет затрат и возмещение расходов

Управление уровнями услуг (управление уровнем сервиса)

Обучение конечных пользователей и персонала

Глава 6

Анализ TVO

Отраслевой анализ ИТ-затрат

Организация процесса учета технических средств внутри предприятия формально централизована и возложена на ИТ-службу. Практически вся техника числится за соответствующими бизнес-подразделениями. Важной особенностью является фактическое отсутствие каких-либо специализированных средств для учета активов, что приводит к существенным неопределенностям и разбросу данных. Так, относительно полная информация по серверам может быть получена иногда только по результатам «проверки» IP-адресов.

Отсутствие средств для учета активов делает невозможной интеграцию с системой финансового учета, поэтому существуют сильные расхождения между реальным оборудованием и оборудованием, числящимся на балансе предприятия. Следовательно, такие расхождения снижают достоверность данных по планированию затрат на модернизацию информационных технологий. Кроме того, отсутствует целостный систематический учет и планирование ремонта и обслуживания технических средств. Периодически требуется инвентаризация технических средств.

В области отслеживания истории операций с техническими средствами определенной формализованной стратегии не существует. На практике инсталляция, передача технических средств от одного подразделения к другому отслеживаются почти всегда, а факты изменения/модернизации или передачи персональных компьютеров от одного пользователя к другому, выведение из эксплуатации – только в части случаев (иногда).

Формализованные стандарты на ПО также существуют номинально и не являются обязательными для применения на практике. Фактически ИТ-служба не контролирует отклонения от стандартов.

Определенной стратегии по утилизации устаревшего и «лишнего» ПО обычно нет, каких-либо стандартов по выводу из эксплуатации оборудования и программного обеспечения – тоже. Практически не используются возможности модернизации оборудования.

На предприятиях существует централизованная ИТ-служба, которая регулирует весь путь приобретения технических средств от подачи заявки до получения. Различий между процессом приобретения для разных подразделений, как правило, нет.

Процесс закупки вычислительных средств начинается с подачи заявки по электронной почте от производственных отделов. Обоснование заявки зачастую не проводится. Причины подачи заявки в большинстве случаев основаны на текущей ситуации в подразделении, а не на долгосрочном планировании. Выполнение или невыполнение заявок на закупку техники, а также объем услуг, оказываемых или не оказываемых подразделениями обеспечения, никак не сказываются на финансовом положении подразделения-заказчика, а растворяются в накладных расходах организации. Подобный механизм, лишенный обратной связи, приводит, с одной стороны, к безответственности заказывающих подразделений по объемам и стоимости заказов, а с другой – к отсутствию должной оценки труда обеспечивающих подразделений.

Заявки в течение месяца накапливаются. По окончании некоторого времени, в зависимости от финансовых средств, по ним принимается решение о заключении договоров. Принятие решения об удовлетворении конкретной заявки происходит на основе текущего финансового положения организации, текущего и меняющегося по ситуации представления о целесообразности закупки лицами, ответственными за это решение. При этом административное решение в отсутствии всесторонней информации может оказаться и оказывается неоптимальным. Заявки проходят несколько инстанций, и эти инстанции могут руководствоваться разными (иногда противоречивыми) соображениями. Решение о закупке зачастую принимается руководством постфактум, в случае невыполнения задания каким-либо подразделением по причине отсутствия техники.

Выбор поставщика, как правило, производится на основе либо тендерной процедуры, в которой оцениваются только сроки и цена поставки (то есть такие факторы, как стабильность вендора, качество техники, выполнение вендором обязательств и т. п., в расчет не принимаются или учитываются на субъективном уровне), либо устоявшихся связей с конкретными поставщиками. Процедура поставки обычно не формализована. В целом на процесс приобретения аппаратных средств затрачивается по разным источникам от трех недель до полугода. Небольшая часть (в среднем 15 %) персональных компьютеров приобретается посредством лизинга.

Контроля за использованием закупленного оборудования после его инсталляции практически не существует.

Учет затрат и возмещение расходов

Для управления ИТ-учетом в основном используются неспециализированные бухгалтерские системы, которые в принципе не предназначены для выполнения подобных функций и не обеспечивают полномасштабный учет ИТ-активов с требуемым качеством.

Имеющиеся базы данных таких систем фактически учитывают лишь поступления на условный склад. Из них реально можно получить только информацию о марке, модели, поставщике, номере счета, инвентаризационном номере, дате закупки. Но это нельзя сделать оперативно, и нет уверенности в достоверности информации, так как инвентаризация запасов происходит нерегулярно. Базы не содержат данных о комплектации и размещении оборудования. Тяжело разобраться, что где находится, оценить остаточный ресурс, возможность модернизации. Комплектация рабочих мест в существующих учетных базах не детализируется и не учитывается в виде типов оборудования, производителей, наименований внутренних устройств. Опыт анализа данных бухгалтерии показывает, что их достаточно проблематично использовать для управления активами по следующим причинам:

• многие позиции невозможно идентифицировать, например винчестер, модуль памяти и т. д., поскольку не известно, где конкретно их использовали;

• частично отсутствует информация о датах закупок ИТ-активов и затратах на запчасти, расходные материалы, модернизацию ИТ-активов;

• непонятна глубина детализации описаний компьютеров, как единиц, состоящих на балансе, потому что учитываться могут такие позиции, как «системный блок без монитора», «системный блок с монитором», «компьютер», «компьютер с монитором», «просто иностранные названия», «монитор»;

• по бухучету не представляется возможным точно идентифицировать все серверы, их назначение и распределение по задачам.

Обычно учет затрат на информационные технологии ведется нецентрализованно. Есть разрозненные данные в финансовой службе, бухгалтерии, ИТ-службе, которые могут отличаться между собой. За администрирование процесса учета затрат формально отвечает ИТ-служба, но реально она обычно не владеет всей информацией.

Данные о лицензионном ПО не хранятся в электронном виде. Для соблюдения лицензионных соглашений практически не используются никакие методы. Информация о лицензиях или регистрационные записи о закупке никак не связаны с реальным использованием инструментальных средств. В большинстве случаев нет возможности получить достоверную и актуальную информацию о приобретенном и используемом клиентском ПО. В результате нет возможности контролировать соблюдение правил лицензирования.

Таким образом, актуальность, полнота, формы учета и предоставления информации имеющихся систем не удовлетворяют требованиям эксплуатационного и даже материального учета.

Имеющиеся базы данных таких систем фактически учитывают лишь поступления на условный склад. Из них реально можно получить только информацию о марке, модели, поставщике, номере счета, инвентаризационном номере, дате закупки. Но это нельзя сделать оперативно, и нет уверенности в достоверности информации, так как инвентаризация запасов происходит нерегулярно. Базы не содержат данных о комплектации и размещении оборудования. Тяжело разобраться, что где находится, оценить остаточный ресурс, возможность модернизации. Комплектация рабочих мест в существующих учетных базах не детализируется и не учитывается в виде типов оборудования, производителей, наименований внутренних устройств. Опыт анализа данных бухгалтерии показывает, что их достаточно проблематично использовать для управления активами по следующим причинам:

• многие позиции невозможно идентифицировать, например винчестер, модуль памяти и т. д., поскольку не известно, где конкретно их использовали;

• частично отсутствует информация о датах закупок ИТ-активов и затратах на запчасти, расходные материалы, модернизацию ИТ-активов;

• непонятна глубина детализации описаний компьютеров, как единиц, состоящих на балансе, потому что учитываться могут такие позиции, как «системный блок без монитора», «системный блок с монитором», «компьютер», «компьютер с монитором», «просто иностранные названия», «монитор»;

• по бухучету не представляется возможным точно идентифицировать все серверы, их назначение и распределение по задачам.

Обычно учет затрат на информационные технологии ведется нецентрализованно. Есть разрозненные данные в финансовой службе, бухгалтерии, ИТ-службе, которые могут отличаться между собой. За администрирование процесса учета затрат формально отвечает ИТ-служба, но реально она обычно не владеет всей информацией.

Данные о лицензионном ПО не хранятся в электронном виде. Для соблюдения лицензионных соглашений практически не используются никакие методы. Информация о лицензиях или регистрационные записи о закупке никак не связаны с реальным использованием инструментальных средств. В большинстве случаев нет возможности получить достоверную и актуальную информацию о приобретенном и используемом клиентском ПО. В результате нет возможности контролировать соблюдение правил лицензирования.

Таким образом, актуальность, полнота, формы учета и предоставления информации имеющихся систем не удовлетворяют требованиям эксплуатационного и даже материального учета.

Управление уровнями услуг (управление уровнем сервиса)

В настоящее время на предприятиях не используется ни внутренняя сервисная модель, ни модель взаимоотношения с аутсорсинговыми организациями на принципах соглашений об уровне обслуживания.

Отношения с внутренними подразделениями номинально регламентируются на основе положения об ИТ-службе. Количественные характеристики процессов и обязательств не устанавливаются.

Что касается отношений с поставщиками услуг, то они регулируются на основе заключаемых договоров. При этом такие отношения имеют целый ряд недостатков:

• фактически они являются односторонними и безальтернативными – отсутствуют варианты предоставления услуг;

• нет показателей измерения качества оказания услуг и, соответственно, механизма учета «качества-цена» и штрафов за неоказанные услуги или оказанные на недостаточном уровне;

• в спецификациях имеют место ошибки либо труднообъяснимые схемы формирования стоимости услуг.

Мнения конечных пользователей относительно степени удовлетворенности ИТ-услугами обычно не выясняются.

Формальной структуры ИТ-менеджеров, ответственных за определенные бизнес-процессы, а также внутренних соглашений по уровням обслуживания не существует.

Отношения с внутренними подразделениями номинально регламентируются на основе положения об ИТ-службе. Количественные характеристики процессов и обязательств не устанавливаются.

Что касается отношений с поставщиками услуг, то они регулируются на основе заключаемых договоров. При этом такие отношения имеют целый ряд недостатков:

• фактически они являются односторонними и безальтернативными – отсутствуют варианты предоставления услуг;

• нет показателей измерения качества оказания услуг и, соответственно, механизма учета «качества-цена» и штрафов за неоказанные услуги или оказанные на недостаточном уровне;

• в спецификациях имеют место ошибки либо труднообъяснимые схемы формирования стоимости услуг.

Мнения конечных пользователей относительно степени удовлетворенности ИТ-услугами обычно не выясняются.

Формальной структуры ИТ-менеджеров, ответственных за определенные бизнес-процессы, а также внутренних соглашений по уровням обслуживания не существует.

Обучение конечных пользователей и персонала

В основном политика организаций в области обучения информационным технологиям предполагает, что конечные пользователи должны уметь работать на ПК, а ИТ-специалисты по поддержке информационной системы иметь должную квалификацию. Поэтому какие-либо формализованные задачи по данному направлению в работе организаций зачастую отсутствуют. Такая политика может приводить к значительному росту косвенных ИТ-затрат (до 30 % ИТ-бюджета), связанных с неэффективной работой ИТ-персонала и конечных пользователей.

Исключением может являться внедрение новых приложений, но каких-либо стандартов и определенных практик не существует. Статистика проводимых занятий, наличия сертификатов и т. п. отсутствует или недоступна.

Соответственно, квалификация и сертификация ИТ-персонала никак явно не учитываются в ходе работы, планирования карьеры или расчета вознаграждения.

Если подвести некоторые итоги анализа текущего состояния российских компаний в области управления информационными технологиями, то можно выделить следующие моменты.

Отсутствие политики контроля финансовых показателей ИТ, инструментальных средств управления ИТ-активами приводит к недостаточному контролю совокупных затрат компании на информационные технологии и сильной диспропорции в структуре затрат по сравнению с мировым опытом. При этом существенную роль играют аспекты, связанные с отсутствием определенности в ИТ-архитектуре и политикой закупок.

При общем, сравнимом с мировым, уровне инвестирования информационные системы не интегрированы в бизнес-процессы организаций и не вносят соответствующий вклад в обеспечение конкурентоспособности компании. Существующие информационные системы имеют пониженный уровень сложности, автоматизация бизнес-процессов составляет менее 10 %. Данная ситуация говорит о недостаточной работе ИТ-служб в части предложения ИТ-инициатив бизнес-подразделениям и объяснения пользы информационных технологий для бизнеса.

Несмотря на низкую заинтересованность бизнес-подразделений в информационных технологиях и невысокий процент использования их в организации, косвенные расходы (сверх ИТ-бюджета) на конечных пользователей значительно превышают типовые показатели и составляют около 30–40 % от ИТ-бюджета.

Исключением может являться внедрение новых приложений, но каких-либо стандартов и определенных практик не существует. Статистика проводимых занятий, наличия сертификатов и т. п. отсутствует или недоступна.

Соответственно, квалификация и сертификация ИТ-персонала никак явно не учитываются в ходе работы, планирования карьеры или расчета вознаграждения.

Если подвести некоторые итоги анализа текущего состояния российских компаний в области управления информационными технологиями, то можно выделить следующие моменты.

Отсутствие политики контроля финансовых показателей ИТ, инструментальных средств управления ИТ-активами приводит к недостаточному контролю совокупных затрат компании на информационные технологии и сильной диспропорции в структуре затрат по сравнению с мировым опытом. При этом существенную роль играют аспекты, связанные с отсутствием определенности в ИТ-архитектуре и политикой закупок.

При общем, сравнимом с мировым, уровне инвестирования информационные системы не интегрированы в бизнес-процессы организаций и не вносят соответствующий вклад в обеспечение конкурентоспособности компании. Существующие информационные системы имеют пониженный уровень сложности, автоматизация бизнес-процессов составляет менее 10 %. Данная ситуация говорит о недостаточной работе ИТ-служб в части предложения ИТ-инициатив бизнес-подразделениям и объяснения пользы информационных технологий для бизнеса.

Несмотря на низкую заинтересованность бизнес-подразделений в информационных технологиях и невысокий процент использования их в организации, косвенные расходы (сверх ИТ-бюджета) на конечных пользователей значительно превышают типовые показатели и составляют около 30–40 % от ИТ-бюджета.

Глава 6

Методы повышения эффективности управления информационными технологиями

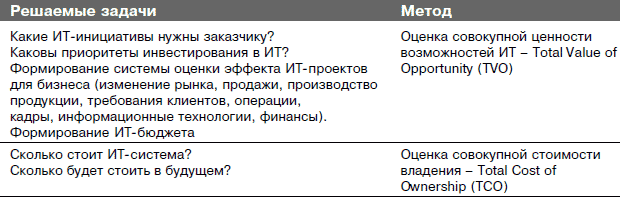

Для того чтобы качественно решать поставленные задачи, ИТ-менеджеры должны уметь находить ответы на следующие вопросы:

• Какие ИТ-инициативы нужны заказчику?

• Каковы приоритеты инвестирования в информационные технологии?

• Сколько сейчас стоит ИТ-система? Сколько будет стоить в будущем?

• Как должна выглядеть ИТ-система?

• Какие должны быть показатели деятельности ИТ-системы?

• Каков оптимальный состав портфеля ИТ-услуг?

• Каков требуемый уровень предоставления ИТ-услуг?

• Какое должно быть качество предоставления ИТ-услуг?

Существует ряд методов и подходов, позволяющих помочь ИТ-менеджерам в решении вышеуказанных задач. В табл. 6.1 перечислены методы, которые используются многими западными организациями для обеспечения эффективного управления информационными технологиями.

С целью оперативного сбора необходимой для реализации вышеуказанных методов исходной информации требуется использовать системы управления ИТ-активами (ITAM).

С целью оперативного сбора необходимой для реализации вышеуказанных методов исходной информации требуется использовать системы управления ИТ-активами (ITAM).

• Какие ИТ-инициативы нужны заказчику?

• Каковы приоритеты инвестирования в информационные технологии?

• Сколько сейчас стоит ИТ-система? Сколько будет стоить в будущем?

• Как должна выглядеть ИТ-система?

• Какие должны быть показатели деятельности ИТ-системы?

• Каков оптимальный состав портфеля ИТ-услуг?

• Каков требуемый уровень предоставления ИТ-услуг?

• Какое должно быть качество предоставления ИТ-услуг?

Существует ряд методов и подходов, позволяющих помочь ИТ-менеджерам в решении вышеуказанных задач. В табл. 6.1 перечислены методы, которые используются многими западными организациями для обеспечения эффективного управления информационными технологиями.

Таблица 6.1. Методы, используемые для повышения эффективности управления информационными технологиями

Таблица 6.1. Методы, используемые для повышения эффективности управления информационными технологиями (окончание)

Анализ TVO

Существуют различные способы полноценного количественного и качественного анализа того вклада, который информационные технологии вносят в достижение конечного результата компании. Одним из способов доказательства эффективности проектов в области информационных технологий является принятие логичной тиражируемой методологии оценки. TVO (Total Value of Opportunity) – общая оценка возможностей – стандартная методология на основе метрик для всестороннего инвестиционного анализа любых ИТ-инициатив для бизнеса. Такая методология помогает идентифицировать и контролировать инвестиции, которые оказывают самое непосредственное воздействие на финансовое оздоровление организации. Конечная цель оценки инвестиций заключается в установлении прямой связи между инвестициями в информационные технологии и результатами работы компании.

Для обоснования инвестиций в информационные технологии предлагается использовать методологию оценки их совокупной ценности для бизнеса (Total Value of Opportunity – TVO).

Данная методология позволяет оценить, как инвестиции в конкретную технологию отразятся на успешности бизнеса. Результаты в равной степени зависят как от эффективности самого предприятия и используемой системы отчетности, так и от самой технологии. TVO дает более полное представление о последствиях бизнес-инициатив в сфере информационных технологий и устраняет своего рода языковый барьер между управленцами и специалистами в области информационных технологий, позволяя более четко демонстрировать, как технологическая инициатива отразится на бизнесе.

В рамках методологии TVO определяются следующие параметры:

• ценность для бизнеса, которую принесет ИТ-инициатива;

• риски, относящиеся к данной инициативе;

• способность организации воплотить решение успешно.

Для оценки ценности информационных технологий для бизнеса рассматривается целый ряд ключевых показателей (рис. 6.1).

Рис. 6.1. Ключевые бизнес-показатели

Рис. 6.1. Ключевые бизнес-показатели

Данный подход позволяет повысить степень понимания бизнес-руководителями эффекта от ИТ-инициатив. В рамках данного подхода необходимо ответить на следующие вопросы:

• Что представляет собой инициатива?

• Как измеряется ценность для бизнеса?

• Что делает данная технология?

• Какую выгоду можно получить?

• Сколько будет стоить проект?

• Как учесть будущие возможности?

• Может ли предприятие использовать данные возможности?

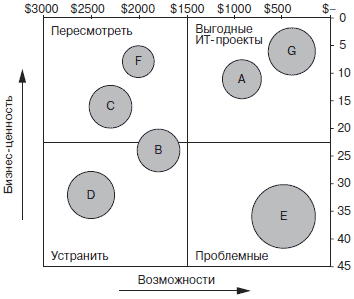

Формирование системы показателей, оценивающих ИТ-инициативы на основе методологии TVO, и дальнейший их контроль позволят организации решить проблему ранжирования ИТ-проектов по их пользе и стоимости с целью определения приоритетных проектов (рис. 6.2).

Рис. 6.2. Ранжирование ИТ-проектов

Рис. 6.2. Ранжирование ИТ-проектов

В результате в организации устанавливается подход к определению и сбору параметров TVO, формированию показателей деятельности ИТ-службы, учитывающих и влияние информационных технологий на бизнес, и развитие инфраструктуры ИТ[1].

Для обоснования инвестиций в информационные технологии предлагается использовать методологию оценки их совокупной ценности для бизнеса (Total Value of Opportunity – TVO).

Данная методология позволяет оценить, как инвестиции в конкретную технологию отразятся на успешности бизнеса. Результаты в равной степени зависят как от эффективности самого предприятия и используемой системы отчетности, так и от самой технологии. TVO дает более полное представление о последствиях бизнес-инициатив в сфере информационных технологий и устраняет своего рода языковый барьер между управленцами и специалистами в области информационных технологий, позволяя более четко демонстрировать, как технологическая инициатива отразится на бизнесе.

В рамках методологии TVO определяются следующие параметры:

• ценность для бизнеса, которую принесет ИТ-инициатива;

• риски, относящиеся к данной инициативе;

• способность организации воплотить решение успешно.

Для оценки ценности информационных технологий для бизнеса рассматривается целый ряд ключевых показателей (рис. 6.1).

Данный подход позволяет повысить степень понимания бизнес-руководителями эффекта от ИТ-инициатив. В рамках данного подхода необходимо ответить на следующие вопросы:

• Что представляет собой инициатива?

• Как измеряется ценность для бизнеса?

• Что делает данная технология?

• Какую выгоду можно получить?

• Сколько будет стоить проект?

• Как учесть будущие возможности?

• Может ли предприятие использовать данные возможности?

Формирование системы показателей, оценивающих ИТ-инициативы на основе методологии TVO, и дальнейший их контроль позволят организации решить проблему ранжирования ИТ-проектов по их пользе и стоимости с целью определения приоритетных проектов (рис. 6.2).

В результате в организации устанавливается подход к определению и сбору параметров TVO, формированию показателей деятельности ИТ-службы, учитывающих и влияние информационных технологий на бизнес, и развитие инфраструктуры ИТ[1].

Отраслевой анализ ИТ-затрат

Одной из важнейших интегральных характеристик ИТ-бюджета является его сравнение с типовыми значениями для сравнимых по масштабу и профилю деятельности организаций. Для приведения всех организаций к сопоставимому масштабу в качестве метрик используются отношения различных затрат на информационные технологии к годовому доходу организации. Такое сравнение дает возможность оценить уровень ИТ-обеспечения деятельности предприятия в целом. При этом, разумеется, значимыми являются только отклонения данного показателя от средних параметров:

• примерное соответствие величин бюджета, вообще говоря, не означает адекватности ИТ-системы (так как возможно неэффективное использование средств);

• значительное превышение бюджета по отношению к типовому может быть вызвано как неэффективностью инвестиций в информационные технологии, так и необходимым активным развитием организации в целом и ее ИТ-системы, например для резкого изменения рыночной доли;

• значительное уменьшение бюджета по отношению к типовому свидетельствует о недостаточном финансировании информационных технологий и значительных предпосылках к неэффективной деятельности предприятия.

В качестве источника для сравнения наиболее целесообразно использовать достаточно репрезентативные данные различных консалтинговых компаний. При этом необходимо помнить, что одна отдельно взятая статистика по ИТ-затратам не позволяет измерить эффективность информационных технологий и не является эталоном обязательного соответствия ИТ-системы задачам бизнеса.

Текущий уровень ИТ-затрат, поддерживающих бизнес-модель конкретных отраслей бизнеса, часто не адекватен новым условиям. Для большинства предприятий причинами возрастания затрат на информационные технологии являются:

• изменение модели бизнеса;

• развитие электронного бизнеса, расширение бизнеса в целом;

• изменение роли информационных технологий в организации.

В настоящем разделе для сопоставимости различных параметров, описывающих расходы на информационные технологии, используются следующие определения.

ИТ-бюджет предприятия. Категории, включаемые в ИТ-бюджет предприятия:

• аппаратное обеспечение – затраты на лизинг, амортизацию, новые закупки (амортизируемые в течение года), оплату поддержки и обслуживания клиентских компьютеров, корпоративные компьютеры, сетевую инфраструктуру и инфраструктуру документооборота;

• ПО – стоимость лицензий, затраты на поддержку и обслуживание, новые закупки и однократные затраты, а также амортизацию ПО;

• примерное соответствие величин бюджета, вообще говоря, не означает адекватности ИТ-системы (так как возможно неэффективное использование средств);

• значительное превышение бюджета по отношению к типовому может быть вызвано как неэффективностью инвестиций в информационные технологии, так и необходимым активным развитием организации в целом и ее ИТ-системы, например для резкого изменения рыночной доли;

• значительное уменьшение бюджета по отношению к типовому свидетельствует о недостаточном финансировании информационных технологий и значительных предпосылках к неэффективной деятельности предприятия.

В качестве источника для сравнения наиболее целесообразно использовать достаточно репрезентативные данные различных консалтинговых компаний. При этом необходимо помнить, что одна отдельно взятая статистика по ИТ-затратам не позволяет измерить эффективность информационных технологий и не является эталоном обязательного соответствия ИТ-системы задачам бизнеса.

Текущий уровень ИТ-затрат, поддерживающих бизнес-модель конкретных отраслей бизнеса, часто не адекватен новым условиям. Для большинства предприятий причинами возрастания затрат на информационные технологии являются:

• изменение модели бизнеса;

• развитие электронного бизнеса, расширение бизнеса в целом;

• изменение роли информационных технологий в организации.

В настоящем разделе для сопоставимости различных параметров, описывающих расходы на информационные технологии, используются следующие определения.

ИТ-бюджет предприятия. Категории, включаемые в ИТ-бюджет предприятия:

• аппаратное обеспечение – затраты на лизинг, амортизацию, новые закупки (амортизируемые в течение года), оплату поддержки и обслуживания клиентских компьютеров, корпоративные компьютеры, сетевую инфраструктуру и инфраструктуру документооборота;

• ПО – стоимость лицензий, затраты на поддержку и обслуживание, новые закупки и однократные затраты, а также амортизацию ПО;

Конец бесплатного ознакомительного фрагмента