● основная деятельность – связана с основным предназначением (миссией, целями, продуктом деятельности) компании;

● инвестиционная деятельность – связана с долгосрочными приобретениями, капитальными вложениями, привлечением и вложением собственного капитала;

● финансовая деятельность – связана с привлечением и возвратом заемного финансирования.

План движения денежных средств может быть построен прямым или косвенным методом. Прямой метод основан на изменении потоков денежных средств, а косвенный метод использует в качестве источников информации для плана движения денежных средств балансы и планы прибылей и убытков.

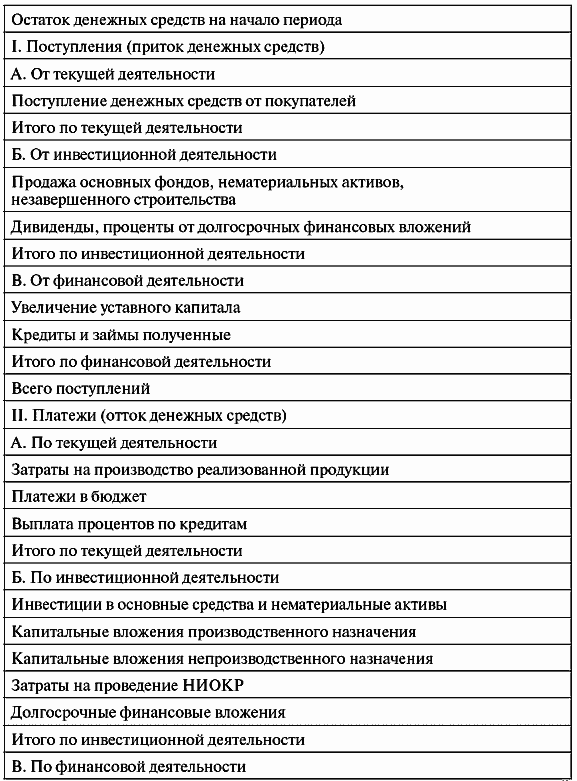

С помощью ДДС со статьями, расположенными по видам деятельности компании, строится свободный (чистый) денежный поток, который позволяет оценить стоимость компании (табл. 5).

Структура упрощенного ДДС может быть следующей.

Структура упрощенного ДДС может быть следующей.

1. Поступления:

● от сбыта продукции (услуг);

● от других видов деятельности;

● от реализации активов;

● доходы по банковским вкладам;

● сумма инвестиций (займа).

2. Платежи (выплаты):

● прямые производственные издержки (кроме амортизации);

● затраты на заработную плату;

● выплаты на другие виды деятельности;

● общие издержки;

● налоги;

● затраты на приобретение активов;

● другие некапитализируемые издержки подготовительного периода;

● выплаты процентов по займам;

● банковские вклады.

Выбор периодов расчета зависит от специфики проекта. Обычно при построении ДДС для инвестиционного проекта первый год рассчитывается по месяцам, второй – по кварталам, а, начиная с третьего года, период расчетов принимается годовой.

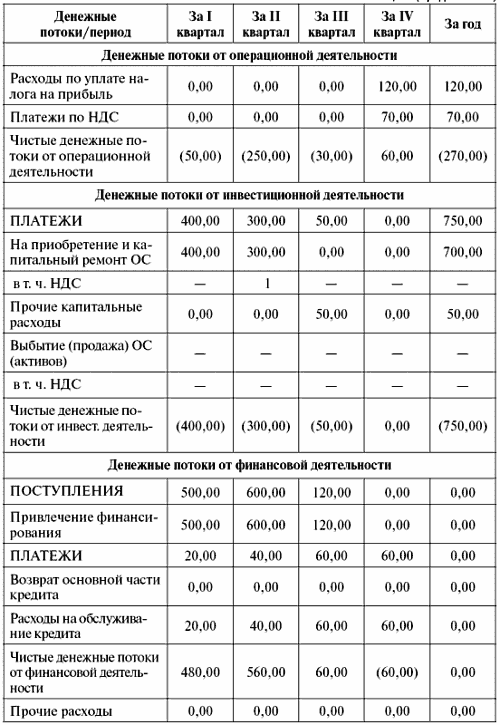

Каждая статья ДДС имеет свои особенности в построении. Приведем пример ДДС (табл. 6).

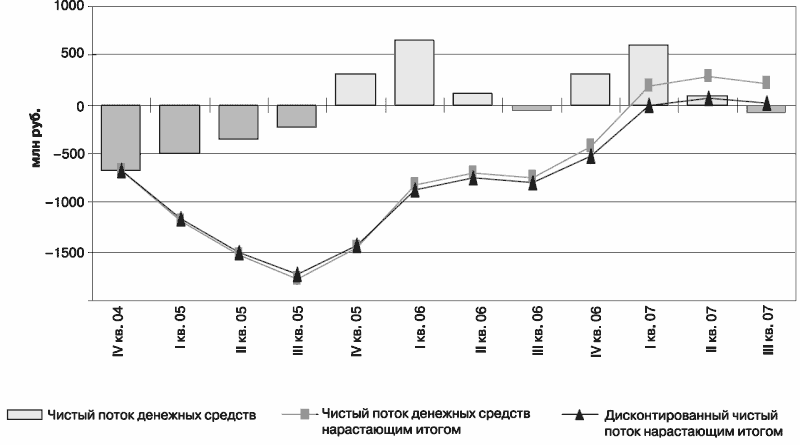

Разница между притоком и оттоком денежных средств в каждом периоде называется чистым потоком денег (net cash flow). Нарастающий чистый денежный поток итоговым значением дает показатель NV (рис. 4).

Разница между притоком и оттоком денежных средств в каждом периоде называется чистым потоком денег (net cash flow). Нарастающий чистый денежный поток итоговым значением дает показатель NV (рис. 4).

Рис. 4. Чистый денежный поток проекта графически (пример)

Рис. 4. Чистый денежный поток проекта графически (пример)

План прибылей и убытков

Балансовый план

Взаимосвязи основных элементов финансовой модели проекта

2.3. Моделирование изменения стоимости денег во времени

2.3.1. Инфляция

2.3.2. Инвестиционные процессы

2.3.3. Наращивание стоимости

2.3.4. Дисконтирование стоимости

● инвестиционная деятельность – связана с долгосрочными приобретениями, капитальными вложениями, привлечением и вложением собственного капитала;

● финансовая деятельность – связана с привлечением и возвратом заемного финансирования.

План движения денежных средств может быть построен прямым или косвенным методом. Прямой метод основан на изменении потоков денежных средств, а косвенный метод использует в качестве источников информации для плана движения денежных средств балансы и планы прибылей и убытков.

С помощью ДДС со статьями, расположенными по видам деятельности компании, строится свободный (чистый) денежный поток, который позволяет оценить стоимость компании (табл. 5).

Таблица 5 Основные статьи плана движения денежных средств (расположенные по направлению движения денег)

1. Поступления:

● от сбыта продукции (услуг);

● от других видов деятельности;

● от реализации активов;

● доходы по банковским вкладам;

● сумма инвестиций (займа).

2. Платежи (выплаты):

● прямые производственные издержки (кроме амортизации);

● затраты на заработную плату;

● выплаты на другие виды деятельности;

● общие издержки;

● налоги;

● затраты на приобретение активов;

● другие некапитализируемые издержки подготовительного периода;

● выплаты процентов по займам;

● банковские вклады.

Выбор периодов расчета зависит от специфики проекта. Обычно при построении ДДС для инвестиционного проекта первый год рассчитывается по месяцам, второй – по кварталам, а, начиная с третьего года, период расчетов принимается годовой.

Каждая статья ДДС имеет свои особенности в построении. Приведем пример ДДС (табл. 6).

Таблица 6 Пример ДДС

Таблица 6 (продолжение)

Таблица 6 (окончание)

План прибылей и убытков

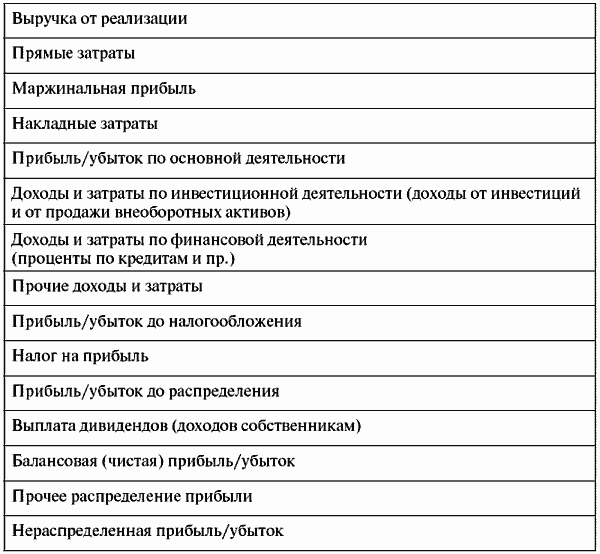

В план прибылей и убытков (ПиУ) или прогноз прибылей и убытков (финансовых результатов, доходов и расходов) включаются:

● выручка (доходы) от продажи;

● издержки (затраты, расходы);

● налоговые и другие отчисления.

На основе этих показателей рассчитывается прибыль, остающаяся в распоряжении компании / проекта. По данным ПиУ можно установить, приносит ли деятельность компании прибыль. Конечная задача данного документа – показать, как будет изменяться и формироваться прибыль (табл. 7, рис. 5).

Рис. 5. Прибыли и убытки проекта графически (пример)

Рис. 5. Прибыли и убытки проекта графически (пример)

Необходимо иметь в виду, что финансовый результат (прибыль или убыток) – это всего лишь оценка результата деятельности компании, который во многом зависит от применяемых правил распределения затрат и правил признания выручки. Если бы все доходы и расходы компании / проекта возникали бы одномоментно с их фактической оплатой, а амортизируемого имущества и движения по займам бы не было, то ПиУ совпал бы с ДДС.

Необходимо иметь в виду, что финансовый результат (прибыль или убыток) – это всего лишь оценка результата деятельности компании, который во многом зависит от применяемых правил распределения затрат и правил признания выручки. Если бы все доходы и расходы компании / проекта возникали бы одномоментно с их фактической оплатой, а амортизируемого имущества и движения по займам бы не было, то ПиУ совпал бы с ДДС.

Если подготовить ПиУ в разрезе отдельных продуктов, то можно сравнить продукты по прибыльности, чтобы определить целесообразность их дальнейшего производства.

● выручка (доходы) от продажи;

● издержки (затраты, расходы);

● налоговые и другие отчисления.

На основе этих показателей рассчитывается прибыль, остающаяся в распоряжении компании / проекта. По данным ПиУ можно установить, приносит ли деятельность компании прибыль. Конечная задача данного документа – показать, как будет изменяться и формироваться прибыль (табл. 7, рис. 5).

Таблица 7 Основные статьи плана прибылей и убытков

Если подготовить ПиУ в разрезе отдельных продуктов, то можно сравнить продукты по прибыльности, чтобы определить целесообразность их дальнейшего производства.

Балансовый план

Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент (табл. 8). Любой отдельно взятый элемент баланса сам по себе значит немного, но когда все элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении компании / проекта.

В проектировках балансов на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности.

В проектировках балансов на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности.

Таблица 8 Основные разделы и статьи баланса

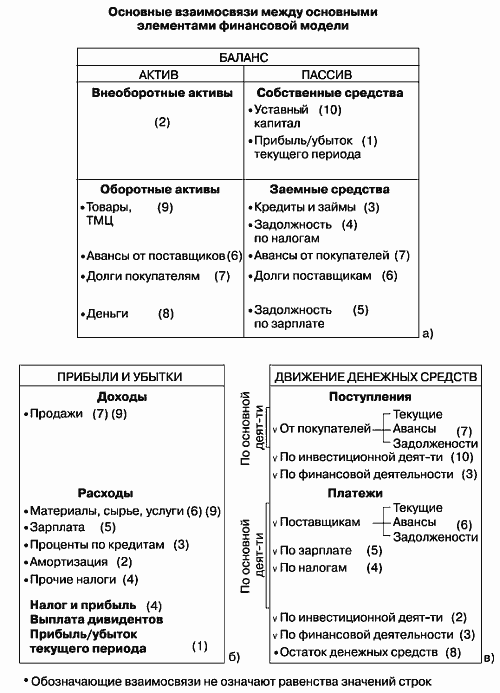

Взаимосвязи основных элементов финансовой модели проекта

Три основных элемента финансовой модели проекта (движение денежных средств – финансовые результаты – балансы) взаимоувязаны. Важно, чтобы они «сходились» между собой. Часто некоторые недостающие данные в одном документе можно взять из других документов «тройки». На рисунке 6 представлены некоторые взаимосвязи, где связанные значения зависят друг от друга, но не равны между собой.

Рис. 6. Взаимосвязи основных элементов финансовой модели проекта

Рис. 6. Взаимосвязи основных элементов финансовой модели проекта

2.3. Моделирование изменения стоимости денег во времени

С течением времени деньги меняют свою стоимость. Общая тенденция такова, что стоимость денег снижается. Единица денег сейчас стоит больше, чем будет стоить в будущем.

Что влияет на изменение стоимости денег во времени?

Существуют две основные причины изменения (снижения) стоимости денег во времени:

● инфляция;

● инвестиционные процессы.

Что влияет на изменение стоимости денег во времени?

Существуют две основные причины изменения (снижения) стоимости денег во времени:

● инфляция;

● инвестиционные процессы.

2.3.1. Инфляция

Изменение уровня цен (обычно рост – инфляция, если падение – дефляция) происходит в связи с изменением покупательной способности денег. Вследствие инфляции товар в будущем номинально имеет большую стоимость, чем сейчас. Но реальная стоимость товара остается прежней – товар и потребность в нем остаются такими же, какими и были.

Деньги имеют свою покупательную способность. Покупательная способность означает, сколько реального товара можно купить на определенную денежную единицу. Покупательной способностью измеряется реальная стоимость денег. Однако покупательная способность денег со временем изменяется с некоторой скоростью.

Обратная сторона покупательной способности денежной единицы – цена товара. Каждый товар имеет свою цену, выраженную в определенной денежной единице. Цена на товар не является постоянной, она может изменяться вследствие некоторых причин, например повышения суммы затрат, увеличения спроса на товар и т. д.

Можно измерить уровень (индекс) цен на определенную группу товаров, например потребительскую корзину, состоящую из товаров первой необходимости. Для этого складывают цены отдельных товаров из этой корзины и эту величину принимают за индекс цен. При изменении цены на какой-то отдельный товар в составе корзины меняется и весь индекс цен.

Рост общего уровня цен называется инфляцией. Суть инфляции – в снижении реальной покупательной способности денежной единицы. Макроэкономическая причина инфляции раскрывается в количественной теории денег и заключается в превышении реального (фактического) количества денег в обращении над необходимым (нормативным). Такое превышение возможно в двух случаях:

● увеличение реального количества денег в обращении;

● снижение товарной массы в обращении.

Существуют два основных микроэкономических фактора повышения цен, которые в случае широкого влияния вызывают инфляцию.

1. Рост спроса. При увеличении спроса на товар вполне естественно повышение цен продавцом. Инфляцию, вызванную в основном этим фактором, называют инфляцией спроса.

2. Рост издержек (затрат). Может вырасти любая составляющая издержек, что повлечет рост цены товара. Наиболее распространен рост таких составляющих издержек, как зарплата и издержки обращения, вызванные нарушением механизма предложения. Инфляцию, вызванную ростом издержек, называют инфляцией издержек или инфляцией предложения.

По механизмам проявления существуют два вида инфляции.

1. Скрытая инфляция. Она проявляется при искусственном сдерживании цен. Создается видимость отсутствия инфляции – цены фиксируются на определенном уровне, и становится невыгодным продавать товары. Это ведет к дефициту товаров, очередям и образованию черного рынка. Население закупает подходящий товар, который только появился в магазине, сразу много и надолго, что приводит к накоплению товаров про запас у потребителей и возникновению панических настроений при закупке товаров. На черном рынке товары продаются по завышенным ценам, а на самом деле реальным ценам, что ведет к обогащению торговцев черного рынка и расслоению общества на тех, кто способен покупать только некачественные товары в очередях магазинов, и тех, кто способен приобретать качественные товары по высоким ценам.

2. Открытая инфляция. Ее не сдерживают искусственно. Цены растут и фиксируются через рыночные механизмы. Все товары присутствуют на рынке, но по большим ценам, выгодным для продавца. Свободное наличие товаров и прозрачность рынка стимулируют повышение заработков. Фактором сдерживания цен выступает ценовая конкуренция. Обесценивание денег подталкивает к их быстрому обмену, что стимулирует рост потребления.

Существуют следующие разновидности механизмов развития инфляции.

1. Стагфляция – это инфляция вследствие снижения количества товаров. Стагфляция возникает вследствие стагнации (спада) производства и сопровождается ростом безработицы.

2. Гиперинфляция – это инфляция, многократно сама себя «раскручивающая» по спирали «зарплата – цены». Люди заранее предвидят инфляцию и уже повышают цены, что снова приводит к инфляции. Возможны следующие механизмы развития гиперинфляции:

● рост цен приводит к снижению покупательной способности денежной единицы, и, следовательно, к уменьшению объемов покупок и уменьшению потребления, что вызывает снижение объемов производства, которое приводит к снижению количества товаров;

● рост цен приводит к снижению покупательной способности денежной единицы и требованиям работников повысить зарплату. В случае повышения зарплаты вырастают издержки, что ведет к новому витку инфляции;

● избыточный спрос вследствие увеличения потока инвестиций или увеличения государственных расходов приводит к росту цен, что ведет к возрастанию уровня экономической активности, уровня занятости и зарплат. Это вновь приводит к избыточному спросу;

● рост издержек производства вследствие чрезмерного роста зарплат или цен на энергоносители ведет к росту цен, что вызывает снижение уровня экономической активности, снижение покупательной способности, снижение уровня занятости. Это приводит к росту зарплат и, следовательно, к росту издержек производства.

3. Инфляция как способ финансирования используется государством для погашения своей задолженности разного рода. В этом случае государством просто производится дополнительная денежная эмиссия, которая сразу же идет на оплату долгов или покрытие дефицита государственного бюджета. Но погашение долгов подобным способом производит отрицательный эффект – реальная сумма возвращенного долга вследствие вызванного эмиссией витка инфляции становится меньше, чем должна быть.

В связи с изменением стоимости денег во времени из-за инфляции существуют два типа финансовых величин (показателей):

● номинальные;

● реальные.

Номинальные показатели – показатели, которые отображаются в будущем без учета стоимости денег во времени, то есть непосредственно в денежных единицах как есть, в масштабе будущего периода. Таким образом, при рассмотрении отрезков времени с номинальными величинами можно сказать, что на каждом отрезке они имеют свой масштаб измерения. Поэтому их сложно сопоставлять.

Реальные показатели – показатели, которые отображаются в будущем с учетом стоимости денег во времени, то есть приведенные к масштабу единиц измерения базового периода. Реальные показатели сопоставимы, так как находятся в одном масштабе измерения.

Номинальные величины пересчитываются в реальные путем умножения на коэффициент изменения стоимости денег в рассматриваемом периоде по отношению к базовому. Стоимость денег меняется на индекс уровня инфляции.

Зная индексы цен, можно рассчитать уровень или темп инфляции. Обычно рассчитывают годовой темп инфляции:

Деньги имеют свою покупательную способность. Покупательная способность означает, сколько реального товара можно купить на определенную денежную единицу. Покупательной способностью измеряется реальная стоимость денег. Однако покупательная способность денег со временем изменяется с некоторой скоростью.

Обратная сторона покупательной способности денежной единицы – цена товара. Каждый товар имеет свою цену, выраженную в определенной денежной единице. Цена на товар не является постоянной, она может изменяться вследствие некоторых причин, например повышения суммы затрат, увеличения спроса на товар и т. д.

Можно измерить уровень (индекс) цен на определенную группу товаров, например потребительскую корзину, состоящую из товаров первой необходимости. Для этого складывают цены отдельных товаров из этой корзины и эту величину принимают за индекс цен. При изменении цены на какой-то отдельный товар в составе корзины меняется и весь индекс цен.

Рост общего уровня цен называется инфляцией. Суть инфляции – в снижении реальной покупательной способности денежной единицы. Макроэкономическая причина инфляции раскрывается в количественной теории денег и заключается в превышении реального (фактического) количества денег в обращении над необходимым (нормативным). Такое превышение возможно в двух случаях:

● увеличение реального количества денег в обращении;

● снижение товарной массы в обращении.

Существуют два основных микроэкономических фактора повышения цен, которые в случае широкого влияния вызывают инфляцию.

1. Рост спроса. При увеличении спроса на товар вполне естественно повышение цен продавцом. Инфляцию, вызванную в основном этим фактором, называют инфляцией спроса.

2. Рост издержек (затрат). Может вырасти любая составляющая издержек, что повлечет рост цены товара. Наиболее распространен рост таких составляющих издержек, как зарплата и издержки обращения, вызванные нарушением механизма предложения. Инфляцию, вызванную ростом издержек, называют инфляцией издержек или инфляцией предложения.

По механизмам проявления существуют два вида инфляции.

1. Скрытая инфляция. Она проявляется при искусственном сдерживании цен. Создается видимость отсутствия инфляции – цены фиксируются на определенном уровне, и становится невыгодным продавать товары. Это ведет к дефициту товаров, очередям и образованию черного рынка. Население закупает подходящий товар, который только появился в магазине, сразу много и надолго, что приводит к накоплению товаров про запас у потребителей и возникновению панических настроений при закупке товаров. На черном рынке товары продаются по завышенным ценам, а на самом деле реальным ценам, что ведет к обогащению торговцев черного рынка и расслоению общества на тех, кто способен покупать только некачественные товары в очередях магазинов, и тех, кто способен приобретать качественные товары по высоким ценам.

2. Открытая инфляция. Ее не сдерживают искусственно. Цены растут и фиксируются через рыночные механизмы. Все товары присутствуют на рынке, но по большим ценам, выгодным для продавца. Свободное наличие товаров и прозрачность рынка стимулируют повышение заработков. Фактором сдерживания цен выступает ценовая конкуренция. Обесценивание денег подталкивает к их быстрому обмену, что стимулирует рост потребления.

Существуют следующие разновидности механизмов развития инфляции.

1. Стагфляция – это инфляция вследствие снижения количества товаров. Стагфляция возникает вследствие стагнации (спада) производства и сопровождается ростом безработицы.

2. Гиперинфляция – это инфляция, многократно сама себя «раскручивающая» по спирали «зарплата – цены». Люди заранее предвидят инфляцию и уже повышают цены, что снова приводит к инфляции. Возможны следующие механизмы развития гиперинфляции:

● рост цен приводит к снижению покупательной способности денежной единицы, и, следовательно, к уменьшению объемов покупок и уменьшению потребления, что вызывает снижение объемов производства, которое приводит к снижению количества товаров;

● рост цен приводит к снижению покупательной способности денежной единицы и требованиям работников повысить зарплату. В случае повышения зарплаты вырастают издержки, что ведет к новому витку инфляции;

● избыточный спрос вследствие увеличения потока инвестиций или увеличения государственных расходов приводит к росту цен, что ведет к возрастанию уровня экономической активности, уровня занятости и зарплат. Это вновь приводит к избыточному спросу;

● рост издержек производства вследствие чрезмерного роста зарплат или цен на энергоносители ведет к росту цен, что вызывает снижение уровня экономической активности, снижение покупательной способности, снижение уровня занятости. Это приводит к росту зарплат и, следовательно, к росту издержек производства.

3. Инфляция как способ финансирования используется государством для погашения своей задолженности разного рода. В этом случае государством просто производится дополнительная денежная эмиссия, которая сразу же идет на оплату долгов или покрытие дефицита государственного бюджета. Но погашение долгов подобным способом производит отрицательный эффект – реальная сумма возвращенного долга вследствие вызванного эмиссией витка инфляции становится меньше, чем должна быть.

В связи с изменением стоимости денег во времени из-за инфляции существуют два типа финансовых величин (показателей):

● номинальные;

● реальные.

Номинальные показатели – показатели, которые отображаются в будущем без учета стоимости денег во времени, то есть непосредственно в денежных единицах как есть, в масштабе будущего периода. Таким образом, при рассмотрении отрезков времени с номинальными величинами можно сказать, что на каждом отрезке они имеют свой масштаб измерения. Поэтому их сложно сопоставлять.

Реальные показатели – показатели, которые отображаются в будущем с учетом стоимости денег во времени, то есть приведенные к масштабу единиц измерения базового периода. Реальные показатели сопоставимы, так как находятся в одном масштабе измерения.

Номинальные величины пересчитываются в реальные путем умножения на коэффициент изменения стоимости денег в рассматриваемом периоде по отношению к базовому. Стоимость денег меняется на индекс уровня инфляции.

1. Реальная величина = Номинальная величина / Индекс цен.

2. Реальная покупательная способность денежной суммы = Номинальная покупательная способность денежной суммы / Индекс цен.

3. Реальный доход = Номинальный доход / Индекс цен.

Для того чтобы видеть скорость изменения цен и соизмерить реальную покупательную способность денежной единицы, рассчитывают индекс цен:4. Индекс цен расчетного года = Сумма стоимости набора товаров расчетного года / Сумма стоимости набора товаров базового года.

Индекс цен также называют уровнем цен. Индекс – величина относительная и рассчитывается для расчетного времени по отношению к базовому времени. Индекс цен рассчитывается для определенного стандартного набора товаров (рыночной корзины), одинакового для расчетного и базового времени.Зная индексы цен, можно рассчитать уровень или темп инфляции. Обычно рассчитывают годовой темп инфляции:

Годовой уровень инфляции = (Индекс цен текущего года – Индекс цен прошлого года) / Индекс цен текущего года.

2.3.2. Инвестиционные процессы

Если вложить деньги сейчас, через какое-то время они должны вернуться с прибылью, то есть некая сумма денег сейчас эквивалентна в будущем этой сумме, увеличенной на величину прибыли. В мире есть финансовые рынки и рынки капитала, на которых люди инвестируют деньги. Люди могут инвестировать напрямую в проекты. Рынки и проекты имеют свои нормы доходности, которые могут быть различными. У людей есть выбор направления инвестирования, альтернативы вложения средств. Норма доходности обычно прямо пропорциональна риску вложения.

Инвестиционные процессы имеют дело с денежными потоками, растянутыми во времени. Смысл инвестиций состоит в том, чтобы увеличивать объем денег – вкладывая сумму денег, вернуть ее в будущем с прибылью. Поэтому при подготовке проектов анализируется стоимость денег во времени с учетом возможностей их приумножения. Анализ стоимости денег во времени связан с двумя процессами:

● наращиванием текущей стоимости (compounding);

● дисконтированием будущей стоимости (discounting).

Одну и ту же сумму можно рассматривать с двух позиций – наращивания и дисконтирования. В инвестиционных проектах изменение стоимости денег с течением времени учитывается путем дисконтирования денежных потоков и показателей эффективности.

Инвестиционные процессы имеют дело с денежными потоками, растянутыми во времени. Смысл инвестиций состоит в том, чтобы увеличивать объем денег – вкладывая сумму денег, вернуть ее в будущем с прибылью. Поэтому при подготовке проектов анализируется стоимость денег во времени с учетом возможностей их приумножения. Анализ стоимости денег во времени связан с двумя процессами:

● наращиванием текущей стоимости (compounding);

● дисконтированием будущей стоимости (discounting).

Одну и ту же сумму можно рассматривать с двух позиций – наращивания и дисконтирования. В инвестиционных проектах изменение стоимости денег с течением времени учитывается путем дисконтирования денежных потоков и показателей эффективности.

2.3.3. Наращивание стоимости

Наращивание – процесс приведения текущих денежных поступлений от инвестиций к их будущей стоимости.

Как наращивать стоимость?

Будущее значение стоимости определенной настоящей суммы денег определяется с помощью формулы:

где:

где:

● P — сумма вложений () настоящее значение вложенной суммы денег;

● F — будущее значение стоимости денег в n-й период времени;

● n — общее количество периодов времени (включая период вложения);

● r — ставка наращивания (норма доходности вложения).

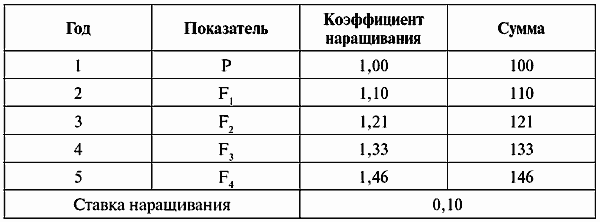

Процесс наращивания стоимости можно отобразить и понять с помощью табл. 9.

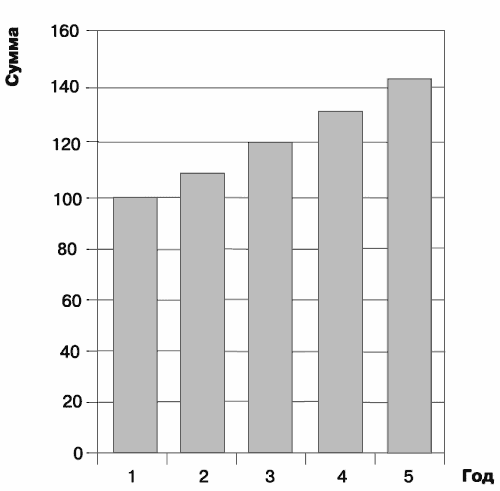

Процесс наращивания стоимости можно представить графически (рис. 7).

Рис. 7. Наращивание стоимости

Рис. 7. Наращивание стоимости

Как наращивать стоимость?

Будущее значение стоимости определенной настоящей суммы денег определяется с помощью формулы:

● P — сумма вложений () настоящее значение вложенной суммы денег;

● F — будущее значение стоимости денег в n-й период времени;

● n — общее количество периодов времени (включая период вложения);

● r — ставка наращивания (норма доходности вложения).

Процесс наращивания стоимости можно отобразить и понять с помощью табл. 9.

Таблица 9 Наращивание стоимости

Процесс наращивания стоимости можно представить графически (рис. 7).

2.3.4. Дисконтирование стоимости

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

Конец бесплатного ознакомительного фрагмента