Страница:

в) инспекции Федеральной налоговой службы России по районам, районам в городах, городам без районного деления и межрайонного уровня.

При осуществлении своих функций налоговые органы взаимодействуют с федеральными, региональными, местными органами исполнительной власти и государственными внебюджетными фондами.

При перемещении товаров через таможенную границу Российской Федерации в соответствии с таможенным, налоговым законодательством обязанности налоговых органов по взиманию налогов несут таможенные органы.

3.2. Права налоговых органов

3.3. Обязанности налоговых органов

3.4. Ответственность налоговых и таможенных органов

3.5. Сферы деятельности и полномочия Федеральной налоговой службы России

Контрольные вопросы

Глава 4.

§ 1. Налоговые проверки, их виды

§ 2. Цели и методы камеральных проверок

§ 3. Цели и методы выездных проверок

Контрольные вопросы

Глава 5.

§ 1. Понятие налогового правонарушения и общие условия привлечения к ответственности

§ 2. Ответственность за налоговые правонарушения

При осуществлении своих функций налоговые органы взаимодействуют с федеральными, региональными, местными органами исполнительной власти и государственными внебюджетными фондами.

При перемещении товаров через таможенную границу Российской Федерации в соответствии с таможенным, налоговым законодательством обязанности налоговых органов по взиманию налогов несут таможенные органы.

3.2. Права налоговых органов

Налоговые органы вправе:

• требовать от налогоплательщиков и налоговых агентов подтверждающие документы, на основании которых произведены исчисление и уплата налогов;

• проводить налоговые проверки;

• производить выемку документов при проведении налоговых проверок в случаях их возможного уничтожения (сокрытия, изменения или замены);

• вызывать налогоплательщиков для дачи пояснений в связи с уплатой налогов;

• приостанавливать операции по счетам налогоплательщиков, налагать арест на их имущество;

• осматривать производственные помещения и территории налогоплательщиков, проводить инвентаризацию имущества;

• определять суммы налогов расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных помещений, непредставления в течение более двух месяцев налоговому органу необходимых документов, отсутствия (или ведения с нарушением установленного порядка) учета доходов и расходов, объектов налогообложения;

• требовать от налогоплательщиков устранения выявленных нарушений и контролировать их выполнение;

• взыскивать недоимки по налогам и сборам, пени и штрафы;

• требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков;

• привлекать для налогового контроля сторонних специалистов, экспертов и переводчиков;

• создавать налоговые посты;

• предъявлять в суды иски, связанные с нарушением налогового законодательства;

• другие права.

• требовать от налогоплательщиков и налоговых агентов подтверждающие документы, на основании которых произведены исчисление и уплата налогов;

• проводить налоговые проверки;

• производить выемку документов при проведении налоговых проверок в случаях их возможного уничтожения (сокрытия, изменения или замены);

• вызывать налогоплательщиков для дачи пояснений в связи с уплатой налогов;

• приостанавливать операции по счетам налогоплательщиков, налагать арест на их имущество;

• осматривать производственные помещения и территории налогоплательщиков, проводить инвентаризацию имущества;

• определять суммы налогов расчетным путем в случаях отказа налогоплательщика допустить должностных лиц налогового органа к осмотру производственных помещений, непредставления в течение более двух месяцев налоговому органу необходимых документов, отсутствия (или ведения с нарушением установленного порядка) учета доходов и расходов, объектов налогообложения;

• требовать от налогоплательщиков устранения выявленных нарушений и контролировать их выполнение;

• взыскивать недоимки по налогам и сборам, пени и штрафы;

• требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков;

• привлекать для налогового контроля сторонних специалистов, экспертов и переводчиков;

• создавать налоговые посты;

• предъявлять в суды иски, связанные с нарушением налогового законодательства;

• другие права.

3.3. Обязанности налоговых органов

Кроме прав налоговые органы обязаны:

1) соблюдать законодательство о налогах и сборах (со своей стороны) и осуществлять контроль его соблюдения (со стороны налогоплательщиков);

2) вести учет налогоплательщиков;

3) соблюдать налоговую тайну;

4) при выявлении признаков преступления направлять материалы в органы внутренних дел (в десятидневный срок со дня выявления);

5) бесплатно информировать налогоплательщиков о налоговом законодательстве, их правах и обязанностях, о своих полномочиях; предоставлять формы налоговой отчетности и разъяснять порядок их заполнения;

6) направлять налогоплательщику копии актов, решений, налоговых уведомлений, требований об уплате налогов;

7) осуществлять возврат или зачет переплаченных налогов, пеней и штрафов;

8) другие обязанности.

Таким образом, выделяются следующие функции налоговых органов:

• контрольная (п. 1—4);

• разъяснительная (п. 5—6);

• расчетная (п. 7).

1) соблюдать законодательство о налогах и сборах (со своей стороны) и осуществлять контроль его соблюдения (со стороны налогоплательщиков);

2) вести учет налогоплательщиков;

3) соблюдать налоговую тайну;

4) при выявлении признаков преступления направлять материалы в органы внутренних дел (в десятидневный срок со дня выявления);

5) бесплатно информировать налогоплательщиков о налоговом законодательстве, их правах и обязанностях, о своих полномочиях; предоставлять формы налоговой отчетности и разъяснять порядок их заполнения;

6) направлять налогоплательщику копии актов, решений, налоговых уведомлений, требований об уплате налогов;

7) осуществлять возврат или зачет переплаченных налогов, пеней и штрафов;

8) другие обязанности.

Таким образом, выделяются следующие функции налоговых органов:

• контрольная (п. 1—4);

• разъяснительная (п. 5—6);

• расчетная (п. 7).

3.4. Ответственность налоговых и таможенных органов

Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам в случае своих неправомерных действий (решений) или бездействия, а также неправомерных действий или бездействия должностных лиц; такие убытки возмещаются за счет федерального бюджета, а соответствующие должностные лица могут привлекаться к дисциплинарной, материальной, административной или уголовной ответственности.

Главным распорядителем средств федерального бюджета является Федеральная налоговая служба Российской Федерации применительно к налоговым органам. Для таможенных органов главным распорядителем средств федерального бюджета является Федеральная таможенная служба Российской Федерации.

Главным распорядителем средств федерального бюджета является Федеральная налоговая служба Российской Федерации применительно к налоговым органам. Для таможенных органов главным распорядителем средств федерального бюджета является Федеральная таможенная служба Российской Федерации.

3.5. Сферы деятельности и полномочия Федеральной налоговой службы России

В соответствии с Положением о федеральной налоговой службе, утвержденным Постановлением Правительства РФ от 30 сентября 2004 г. № 506, Федеральная налоговая служба Российской Федерации (ФНС России) осуществляет функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства (в пределах компетенции налоговых органов).

ФНС России осуществляет государственную регистрацию юридических лиц, индивидуальных предпринимателей, обеспечивает представление в делах о банкротстве требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС России находится в ведении Министерства финансов Российской Федерации.

Единая централизованная система налоговых органов состоит из ФНС России и ее территориальных органов – управлений по субъектам Российской Федерации, межрегиональных инспекций, инспекций по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня.

В рамках контрольной деятельности ФНС России осуществляет контроль и надзор:

• за соблюдением законодательства о налогах и сборах;

• представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

• выделением и использованием квот на закупку этилового спирта, произведенного из пищевого и непищевого сырья;

• фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

• осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

• соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

• полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

• проведением лотерей, в том числе за целевым использованием выручки от их проведения;

• деятельностью территориальных органов и подведомственных организаций.

В сфере лицензирования отдельных видов деятельности ФНС России выдает лицензии и разрешения:

• на производство, хранение и оборот этилового спирта, спиртосодержащей продукции, производство, розлив, хранение, закупку и оптовую реализацию алкогольной продукции;

• производство, хранение и поставку спиртосодержащей непищевой продукции;

• производство табачных изделий;

• осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции;

• проведение всероссийских лотерей;

• осуществление деятельности по организации и проведению азартных игр и пари, в том числе с использованием игровых столов и иного игрового оборудования, в помещениях казино.

ФНС России осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, установку и пломбирование контрольных спиртоизмеряющих приборов на предприятиях и в организациях по производству этилового спирта из сырья всех видов, регистрирует договоры коммерческой концессии и контрольно-кассовую технику.

В сфере учетно-информационной деятельности ФНС России ведет:

• учет всех налогоплательщиков;

• государственный сводный реестр выданных, приостановленных и аннулированных лицензий на производство, хранение и оптовую реализацию этилового спирта и алкогольной продукции;

• сводный государственный реестр выданных лицензий, лицензий, действие которых приостановлено, и аннулированных лицензий на производство, хранение и поставку спиртосодержащей непищевой продукции;

• реестр лицензий на производство табачных изделий;

• реестр разрешений на учреждение акцизных складов, в том числе сводный реестр разрешений;

• Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков;

• реестр лицензий на осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе ценных бумаг, а также торговли указанной продукцией;

• Единый государственный реестр лотерей, государственный реестр всероссийских лотерей;

• реестр лицензий на осуществление деятельности по организации и проведению азартных игр и пари.

В рамках консультационной работы ФНС России бесплатно информирует налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения.

В сфере контрольно-аналитической деятельности ФНС России:

• осуществляет возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов;

• принимает решения об изменении сроков уплаты налогов, сборов и пеней;

• разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций;

• представляет в соответствии с законодательством о банкротстве интересы Российской Федерации по обязательным платежам и денежным обязательствам;

• рассматривает уведомления о проведении стимулирующих лотерей;

• обеспечивает защиту сведений, составляющих государственную тайну;

• организовывает проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления налогового контроля и надзора;

• осуществляет проверку деятельности юридических лиц, физических лиц, крестьянских, фермерских хозяйств;

• организует прием граждан, рассматривает их обращения и направляет заявителям обращения в установленный срок.

ФНС России осуществляет государственную регистрацию юридических лиц, индивидуальных предпринимателей, обеспечивает представление в делах о банкротстве требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС России находится в ведении Министерства финансов Российской Федерации.

Единая централизованная система налоговых органов состоит из ФНС России и ее территориальных органов – управлений по субъектам Российской Федерации, межрегиональных инспекций, инспекций по районам, районам в городах, городам без районного деления, инспекций межрайонного уровня.

В рамках контрольной деятельности ФНС России осуществляет контроль и надзор:

• за соблюдением законодательства о налогах и сборах;

• представлением деклараций об объемах производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции;

• выделением и использованием квот на закупку этилового спирта, произведенного из пищевого и непищевого сырья;

• фактическими объемами производства и реализации этилового спирта, алкогольной и спиртосодержащей продукции;

• осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями;

• соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения;

• полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

• проведением лотерей, в том числе за целевым использованием выручки от их проведения;

• деятельностью территориальных органов и подведомственных организаций.

В сфере лицензирования отдельных видов деятельности ФНС России выдает лицензии и разрешения:

• на производство, хранение и оборот этилового спирта, спиртосодержащей продукции, производство, розлив, хранение, закупку и оптовую реализацию алкогольной продукции;

• производство, хранение и поставку спиртосодержащей непищевой продукции;

• производство табачных изделий;

• осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции;

• проведение всероссийских лотерей;

• осуществление деятельности по организации и проведению азартных игр и пари, в том числе с использованием игровых столов и иного игрового оборудования, в помещениях казино.

ФНС России осуществляет государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, установку и пломбирование контрольных спиртоизмеряющих приборов на предприятиях и в организациях по производству этилового спирта из сырья всех видов, регистрирует договоры коммерческой концессии и контрольно-кассовую технику.

В сфере учетно-информационной деятельности ФНС России ведет:

• учет всех налогоплательщиков;

• государственный сводный реестр выданных, приостановленных и аннулированных лицензий на производство, хранение и оптовую реализацию этилового спирта и алкогольной продукции;

• сводный государственный реестр выданных лицензий, лицензий, действие которых приостановлено, и аннулированных лицензий на производство, хранение и поставку спиртосодержащей непищевой продукции;

• реестр лицензий на производство табачных изделий;

• реестр разрешений на учреждение акцизных складов, в том числе сводный реестр разрешений;

• Единый государственный реестр юридических лиц, Единый государственный реестр индивидуальных предпринимателей и Единый государственный реестр налогоплательщиков;

• реестр лицензий на осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе ценных бумаг, а также торговли указанной продукцией;

• Единый государственный реестр лотерей, государственный реестр всероссийских лотерей;

• реестр лицензий на осуществление деятельности по организации и проведению азартных игр и пари.

В рамках консультационной работы ФНС России бесплатно информирует налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения.

В сфере контрольно-аналитической деятельности ФНС России:

• осуществляет возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов;

• принимает решения об изменении сроков уплаты налогов, сборов и пеней;

• разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций;

• представляет в соответствии с законодательством о банкротстве интересы Российской Федерации по обязательным платежам и денежным обязательствам;

• рассматривает уведомления о проведении стимулирующих лотерей;

• обеспечивает защиту сведений, составляющих государственную тайну;

• организовывает проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления налогового контроля и надзора;

• осуществляет проверку деятельности юридических лиц, физических лиц, крестьянских, фермерских хозяйств;

• организует прием граждан, рассматривает их обращения и направляет заявителям обращения в установленный срок.

Контрольные вопросы

1. Перечислите основные права и обязанности налогоплательщиков.

2. Перечислите основные права, обязанности и виды ответственности налоговых и других уполномоченных органов, их должностных лиц.

3. Охарактеризуйте деятельность Федеральной налоговой службы Российской Федерации в различных сферах.

2. Перечислите основные права, обязанности и виды ответственности налоговых и других уполномоченных органов, их должностных лиц.

3. Охарактеризуйте деятельность Федеральной налоговой службы Российской Федерации в различных сферах.

Глава 4.

Формы проведения налогового контроля

Налоговый контроль проводится налоговыми органами посредством налоговых проверок, получения объяснений налогоплательщиков, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли).

Налоговые, таможенные органы, органы государственных внебюджетных фондов и соответствующие подразделения органов внутренних дел информируют друг друга об имеющихся у них материалах, свидетельствующих о нарушениях налогового законодательства и о совершенных налоговых преступлениях, о принятых мерах по их пресечению, о проводимых налоговых проверках. При этом не допускаются сбор и распространение информации о налогоплательщике, полученной в нарушение законодательства при проведении налогового контроля.

Налоговые, таможенные органы, органы государственных внебюджетных фондов и соответствующие подразделения органов внутренних дел информируют друг друга об имеющихся у них материалах, свидетельствующих о нарушениях налогового законодательства и о совершенных налоговых преступлениях, о принятых мерах по их пресечению, о проводимых налоговых проверках. При этом не допускаются сбор и распространение информации о налогоплательщике, полученной в нарушение законодательства при проведении налогового контроля.

§ 1. Налоговые проверки, их виды

Налоговые органы проводят камеральные и выездные налоговые проверки налогоплательщиков (ст. 87 НК РФ). Они различаются местом проведения налоговой проверки, объемом проверяемой документации, объектами контроля, используемыми методами. Налоговой проверкой могут быть охвачены только три года деятельности налогоплательщика, предшествовавшие проверке.

Если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость в получении информации о деятельности проверяемого налогоплательщика, связанной с другими налогоплательщиками, то у последних могут быть затребованы документы, относящиеся к проверяемому налогоплательщику (встречная налоговая проверка).

Налоговые органы не могут проводить повторные выездные налоговые проверки по одним и тем же налогам за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с реорганизацией (ликвидацией) налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью проводившего проверку налогового органа.

Если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость в получении информации о деятельности проверяемого налогоплательщика, связанной с другими налогоплательщиками, то у последних могут быть затребованы документы, относящиеся к проверяемому налогоплательщику (встречная налоговая проверка).

Налоговые органы не могут проводить повторные выездные налоговые проверки по одним и тем же налогам за уже проверенный налоговый период, за исключением случаев, когда такая проверка проводится в связи с реорганизацией (ликвидацией) налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью проводившего проверку налогового органа.

§ 2. Цели и методы камеральных проверок

Камеральная налоговая проверка (desk review) проводится непосредственно в помещении налогового органа и заключается в контроле представленной налогоплательщиком налоговой отчетности, других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная проверка осуществляется налоговыми инспекторами без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и других документов.

В случае выявления ошибок или противоречий в представленных сведениях информация доводится до налогоплательщика с требованием внести необходимые исправления в установленный срок.

Результаты камеральной налоговой проверки фиксируются в предусмотренных строках форм налоговой отчетности, при этом акт налоговой проверки не составляется.

Во время проведения камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения, объяснения и документы.

На суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени.

Камеральная проверка осуществляется налоговыми инспекторами без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и других документов.

В случае выявления ошибок или противоречий в представленных сведениях информация доводится до налогоплательщика с требованием внести необходимые исправления в установленный срок.

Результаты камеральной налоговой проверки фиксируются в предусмотренных строках форм налоговой отчетности, при этом акт налоговой проверки не составляется.

Во время проведения камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения, объяснения и документы.

На суммы доплат по налогам, выявленные по результатам камеральной проверки, налоговый орган направляет требование об уплате соответствующей суммы налога и пени.

§ 3. Цели и методы выездных проверок

Выездная налоговая проверка (field audit) проводится на основании решения руководства налогового органа.

У отдельного налогоплательщика в течение одного календарного года налоговый орган не может проводить более одной выездной налоговой проверки по одним и тем же налогам за один и тот же период.

Выездная налоговая проверка, как правило, не может продолжаться более двух месяцев. В исключительных случаях вышестоящий налоговый орган вправе увеличить продолжительность проверки до четырех месяцев. Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории налогоплательщика. В него не засчитываются периоды между вручением налогоплательщику требования о представлении документов и представлением запрашиваемых документов.

При необходимости налоговые органы могут проводить инвентаризацию имущества, осмотр помещений и территорий налогоплательщика.

В случае наличия подозрений у должностных лиц о возможности уничтожения, сокрытия, изменения или замене документов, свидетельствующих о совершении правонарушения, производится их выемка. В акте о выемке документов должна быть обоснована ее необходимость и приведен перечень изъятого. Документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика.

По окончании выездной налоговой проверки проверяющие составляют справку о проведенной проверке, в которой фиксируют предмет проверки и сроки ее проведения.

По ее результатам не позднее двух месяцев после выдачи справки налоговыми органами составляется акт налоговой проверки, который должен содержать систематизированное изложение документально подтвержденных налоговых правонарушений или отсутствие таковых, а также выводы и предложения по устранению выявленных правонарушений.

Акт выездной проверки включает три части: вводную, описательную и итоговую. Порядок составления акта выездной налоговой проверки и производство по делу о нарушениях налогового законодательства изложены в инструкции МНС России от 10 апреля 2000 г. № 60 (утв. приказом МНС России от 10 апреля 2000 г. № АП-3-16/38).

1. Вводная часть акта выездной налоговой проверки. Она представляет собой общие сведения о проводимой проверке и проверяемом налогоплательщике.

2. Описательная часть акта выездной налоговой проверки. Этот раздел акта содержит систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в ходе проверки. Описательная часть должна соответствовать следующим требованиям:

1) объективность и обоснованность.

По каждому отраженному в акте факту налогового правонарушения четко излагаются:

• вид налогового правонарушения, способ и иные обстоятельства его совершения, налоговый период, к которому данное правонарушение относится;

• оценка количественного и суммового расхождения между указанными в налоговых декларациях данными и фактическими данными, установленными в ходе проверки;

• ссылки на первичные бухгалтерские документы;

• квалификация совершенного правонарушения со ссылками на нормы налогового законодательства;

2) полнота и комплексность отражения всех существенных обстоятельств.

В акте отражаются все существенные обстоятельства, имеющие отношение к фактам налоговых правонарушений. Каждый установленный факт должен быть проверен полно и всесторонне;

3) четкость, лаконичность и доступность изложения;

4) системность изложения. Выявленные в процессе проверки нарушения группируются в соответствии с характером нарушений и видами налогов (сборов).

3. Итоговая часть акта выездной налоговой проверки (заключение) должна содержать:

• сведения об общих суммах, выявленных при проведении проверки неуплаченных налогов или исчисленных в завышенных размерах, с разбивкой по видам налогов и налоговым периодам;

• предложения по устранению выявленных нарушений;

• выводы о наличии в деяниях налогоплательщика признаков налогового правонарушения.

По результатам рассмотрения материалов проверки руководство налогового органа выносит решение (ст. 101 НК РФ):

• о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

• об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

• о проведении дополнительных мероприятий налогового контроля.

У отдельного налогоплательщика в течение одного календарного года налоговый орган не может проводить более одной выездной налоговой проверки по одним и тем же налогам за один и тот же период.

Выездная налоговая проверка, как правило, не может продолжаться более двух месяцев. В исключительных случаях вышестоящий налоговый орган вправе увеличить продолжительность проверки до четырех месяцев. Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории налогоплательщика. В него не засчитываются периоды между вручением налогоплательщику требования о представлении документов и представлением запрашиваемых документов.

При необходимости налоговые органы могут проводить инвентаризацию имущества, осмотр помещений и территорий налогоплательщика.

В случае наличия подозрений у должностных лиц о возможности уничтожения, сокрытия, изменения или замене документов, свидетельствующих о совершении правонарушения, производится их выемка. В акте о выемке документов должна быть обоснована ее необходимость и приведен перечень изъятого. Документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика.

По окончании выездной налоговой проверки проверяющие составляют справку о проведенной проверке, в которой фиксируют предмет проверки и сроки ее проведения.

По ее результатам не позднее двух месяцев после выдачи справки налоговыми органами составляется акт налоговой проверки, который должен содержать систематизированное изложение документально подтвержденных налоговых правонарушений или отсутствие таковых, а также выводы и предложения по устранению выявленных правонарушений.

Акт выездной проверки включает три части: вводную, описательную и итоговую. Порядок составления акта выездной налоговой проверки и производство по делу о нарушениях налогового законодательства изложены в инструкции МНС России от 10 апреля 2000 г. № 60 (утв. приказом МНС России от 10 апреля 2000 г. № АП-3-16/38).

1. Вводная часть акта выездной налоговой проверки. Она представляет собой общие сведения о проводимой проверке и проверяемом налогоплательщике.

2. Описательная часть акта выездной налоговой проверки. Этот раздел акта содержит систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в ходе проверки. Описательная часть должна соответствовать следующим требованиям:

1) объективность и обоснованность.

По каждому отраженному в акте факту налогового правонарушения четко излагаются:

• вид налогового правонарушения, способ и иные обстоятельства его совершения, налоговый период, к которому данное правонарушение относится;

• оценка количественного и суммового расхождения между указанными в налоговых декларациях данными и фактическими данными, установленными в ходе проверки;

• ссылки на первичные бухгалтерские документы;

• квалификация совершенного правонарушения со ссылками на нормы налогового законодательства;

2) полнота и комплексность отражения всех существенных обстоятельств.

В акте отражаются все существенные обстоятельства, имеющие отношение к фактам налоговых правонарушений. Каждый установленный факт должен быть проверен полно и всесторонне;

3) четкость, лаконичность и доступность изложения;

4) системность изложения. Выявленные в процессе проверки нарушения группируются в соответствии с характером нарушений и видами налогов (сборов).

3. Итоговая часть акта выездной налоговой проверки (заключение) должна содержать:

• сведения об общих суммах, выявленных при проведении проверки неуплаченных налогов или исчисленных в завышенных размерах, с разбивкой по видам налогов и налоговым периодам;

• предложения по устранению выявленных нарушений;

• выводы о наличии в деяниях налогоплательщика признаков налогового правонарушения.

По результатам рассмотрения материалов проверки руководство налогового органа выносит решение (ст. 101 НК РФ):

• о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;

• об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения;

• о проведении дополнительных мероприятий налогового контроля.

Контрольные вопросы

1. Перечислите и охарактеризуйте основные формы налогового контроля.

2. Укажите основные отличия выездной налоговой проверки от камеральной (цели, процедура, организация).

3. Охарактеризуйте порядок документооборота при проведении налоговых проверок.

2. Укажите основные отличия выездной налоговой проверки от камеральной (цели, процедура, организация).

3. Охарактеризуйте порядок документооборота при проведении налоговых проверок.

Глава 5.

Ответственность за совершение налоговых правонарушений

§ 1. Понятие налогового правонарушения и общие условия привлечения к ответственности

Налоговым правонарушением признается виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, за которое установлена ответственность (ст. 106 НК РФ).

Налогоплательщики могут быть привлечены к ответственности за совершение налогового правонарушения только по основаниям и в порядке, предусмотренным НК РФ, причем за совершение одного и того же правонарушения только однократно.

Привлечение налогоплательщика к ответственности не освобождает его от обязанности уплатить причитающиеся суммы налога и пени, а должностных лиц организации – от административной и уголовной ответственности.

В отношении налогоплательщиков действует принцип презумпции невиновности: они считаются невиновными в совершении налогового правонарушения, пока их вина не будет доказана налоговыми органами (п. 6 ст. 108 НК РФ).

Обстоятельства, исключающие привлечение лица к ответственности. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

• отсутствует событие налогового правонарушения;

• отсутствует вина лица в совершении налогового правонарушения;

• налоговое правонарушение совершено физическим лицом в возрасте до 16 лет;

• истек срок исковой давности.

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное действие умышленно или по неосторожности.

Обстоятельства, исключающие вину лица в совершении налогового правонарушения. При наличии нижеперечисленных обстоятельств налогоплательщик освобождается от ответственности:

• совершение правонарушения вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств;

• совершение правонарушения физическим лицом в болезненном состоянии;

• выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения налогового законодательства, данных уполномоченным государственным органом.

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения. К смягчающим обстоятельствам относятся:

• совершение правонарушения вследствие тяжелых личных или семейных обстоятельств;

• совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или какой-либо другой зависимости;

• другие обстоятельства, смягчающие ответственность. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за совершение аналогичного налогового правонарушения.

Давность привлечения к ответственности. Срок давности по налоговым правонарушениям составляет три года. Лицо не может быть привлечено к ответственности, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого оно было совершено, истекли три года.

Налоговые санкции. Налоговая санкция является мерой ответственности за совершение налогового правонарушения (ст. 114 НК РФ).

Санкции устанавливаются в виде штрафов. При наличии смягчающих обстоятельств размер штрафа уменьшается не менее чем в 2 раза. В случае повторного совершения аналогичного налогового правонарушения размер штрафа увеличивается вдвое. При совершении одним лицом нескольких налоговых правонарушений санкции взыскиваются за каждое правонарушение в отдельности. На основании решения руководителя налогового органа (его заместителя) взыскивается налоговая санкция, если сумма штрафа, налагаемого на индивидуального предпринимателя, не превышает 5 тыс. руб. по каждому неуплаченному налогу за налоговый период, на организацию – 50 тыс. руб. В случае если суммы штрафа превышают указанные размеры по одному неуплаченному налогу за налоговый период, взыскание производится в судебном порядке.

Штраф также взыскивается по суду, если к ответственности привлекается должностное лицо, не являющееся индивидуальным предпринимателем (п. 7 ст. 114 НК РФ).

Давность взыскания налоговых санкций. Срок давности взыскания налоговых санкций составляет не более шести месяцев со дня обнаружения налогового правонарушения и составления акта налоговым органом.

Налогоплательщики могут быть привлечены к ответственности за совершение налогового правонарушения только по основаниям и в порядке, предусмотренным НК РФ, причем за совершение одного и того же правонарушения только однократно.

Привлечение налогоплательщика к ответственности не освобождает его от обязанности уплатить причитающиеся суммы налога и пени, а должностных лиц организации – от административной и уголовной ответственности.

В отношении налогоплательщиков действует принцип презумпции невиновности: они считаются невиновными в совершении налогового правонарушения, пока их вина не будет доказана налоговыми органами (п. 6 ст. 108 НК РФ).

Обстоятельства, исключающие привлечение лица к ответственности. Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

• отсутствует событие налогового правонарушения;

• отсутствует вина лица в совершении налогового правонарушения;

• налоговое правонарушение совершено физическим лицом в возрасте до 16 лет;

• истек срок исковой давности.

Виновным в совершении налогового правонарушения признается лицо, совершившее противоправное действие умышленно или по неосторожности.

Обстоятельства, исключающие вину лица в совершении налогового правонарушения. При наличии нижеперечисленных обстоятельств налогоплательщик освобождается от ответственности:

• совершение правонарушения вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств;

• совершение правонарушения физическим лицом в болезненном состоянии;

• выполнение налогоплательщиком или налоговым агентом письменных разъяснений по вопросам применения налогового законодательства, данных уполномоченным государственным органом.

Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения. К смягчающим обстоятельствам относятся:

• совершение правонарушения вследствие тяжелых личных или семейных обстоятельств;

• совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или какой-либо другой зависимости;

• другие обстоятельства, смягчающие ответственность. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за совершение аналогичного налогового правонарушения.

Давность привлечения к ответственности. Срок давности по налоговым правонарушениям составляет три года. Лицо не может быть привлечено к ответственности, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого оно было совершено, истекли три года.

Налоговые санкции. Налоговая санкция является мерой ответственности за совершение налогового правонарушения (ст. 114 НК РФ).

Санкции устанавливаются в виде штрафов. При наличии смягчающих обстоятельств размер штрафа уменьшается не менее чем в 2 раза. В случае повторного совершения аналогичного налогового правонарушения размер штрафа увеличивается вдвое. При совершении одним лицом нескольких налоговых правонарушений санкции взыскиваются за каждое правонарушение в отдельности. На основании решения руководителя налогового органа (его заместителя) взыскивается налоговая санкция, если сумма штрафа, налагаемого на индивидуального предпринимателя, не превышает 5 тыс. руб. по каждому неуплаченному налогу за налоговый период, на организацию – 50 тыс. руб. В случае если суммы штрафа превышают указанные размеры по одному неуплаченному налогу за налоговый период, взыскание производится в судебном порядке.

Штраф также взыскивается по суду, если к ответственности привлекается должностное лицо, не являющееся индивидуальным предпринимателем (п. 7 ст. 114 НК РФ).

Давность взыскания налоговых санкций. Срок давности взыскания налоговых санкций составляет не более шести месяцев со дня обнаружения налогового правонарушения и составления акта налоговым органом.

§ 2. Ответственность за налоговые правонарушения

Ответственность за совершение налоговых правонарушений установлена Налоговым кодексом Российской Федерации, Кодексом Российской Федерации об административных правонарушениях (КоАП РФ) (административная ответственность) и Уголовным кодексом Российской Федерации (УК РФ) (уголовная ответственность).

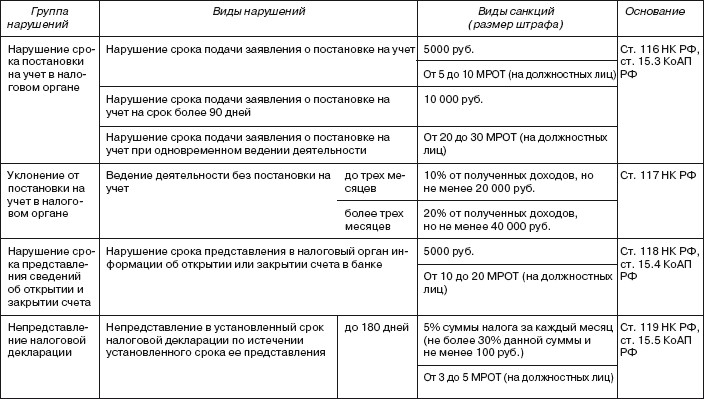

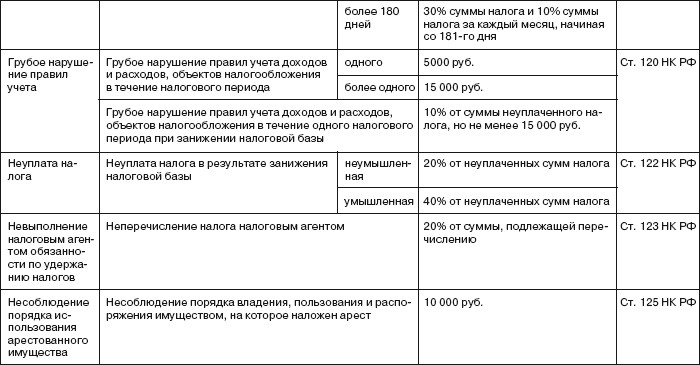

Наиболее распространены следующие виды налоговых правонарушений, за которые предусмотрена административная ответственность (табл. 8).

За отдельные виды налоговых нарушений установлена ответственность Уголовным кодексом Российской Федерации (УК РФ) (табл. 9).

Кроме налоговых санкций ст. 75 НК РФ за задержку уплаты налога и сбора предусмотрено взимание пени. Пеня в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации (ЦБ РФ) от неуплаченной суммы – недоимки – взимается за каждый календарный день просрочки платежа. Пеня рассматривается как компенсация потерь государства при неуплате сумм налога в установленные сроки.

Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке и другого имущества налогоплательщика. Принудительное взыскание пеней с организаций производится в бесспорном, а с физических лиц – в судебном порядке.

Пример. Организация начислила сумму налога в размере 26 420 руб. По законодательству срок уплаты налога установлен 20 апреля. Срок фактической уплаты – 27 апреля. Ставка рефинансирования ЦБ РФ составляет 11,5%. Сумма пени составит 73,98 руб. (табл. 10).

Таблица 8

Административная ответственность за налоговые правонарушения

Таблица 9

Уголовная ответственность за налоговые правонарушения

Наиболее распространены следующие виды налоговых правонарушений, за которые предусмотрена административная ответственность (табл. 8).

За отдельные виды налоговых нарушений установлена ответственность Уголовным кодексом Российской Федерации (УК РФ) (табл. 9).

Кроме налоговых санкций ст. 75 НК РФ за задержку уплаты налога и сбора предусмотрено взимание пени. Пеня в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации (ЦБ РФ) от неуплаченной суммы – недоимки – взимается за каждый календарный день просрочки платежа. Пеня рассматривается как компенсация потерь государства при неуплате сумм налога в установленные сроки.

Пени могут быть взысканы принудительно за счет денежных средств налогоплательщика на счетах в банке и другого имущества налогоплательщика. Принудительное взыскание пеней с организаций производится в бесспорном, а с физических лиц – в судебном порядке.

Пример. Организация начислила сумму налога в размере 26 420 руб. По законодательству срок уплаты налога установлен 20 апреля. Срок фактической уплаты – 27 апреля. Ставка рефинансирования ЦБ РФ составляет 11,5%. Сумма пени составит 73,98 руб. (табл. 10).

Таблица 8

Административная ответственность за налоговые правонарушения

Таблица 9

Уголовная ответственность за налоговые правонарушения