Страница:

Александр Юрьевич Рыманов

Налоги и налогообложение: Учеб. пособие

Перечень используемых сокращений

БК РФ – Бюджетный кодекс Российской Федерации;

ГК РФ – Гражданский кодекс Российской Федерации;

ДХО – дочернее хозяйственное общество;

ЕНВД – единый налог на вмененный доход;

ЕСН – единый социальный налог;

ЕСХН – единый сельскохозяйственный налог;

ЗХО – зависимое хозяйственное общество;

КБС РФ – консолидированный бюджет субъекта Российской Федерации;

КоАП РФ – Кодекс Российской Федерации об административных правонарушениях;

КС РФ – Конституционный Суд Российской Федерации;

МВФ – Международный валютный фонд;

МПЗ – материально-производственные запасы;

МРОТ – минимальный размер оплаты труда;

МФ РФ/Минфин РФ – Министерство финансов Российской Федерации;

НДПИ – налог на добычу полезных ископаемых;

НДС – налог на добавленную стоимость;

НДФЛ – налог на доходы физических лиц;

НЗП – незавершенное производство;

НИОКР – научно-исследовательские и опытно-конструкторские работы;

НК РФ – Налоговый кодекс Российской Федерации;

ОЭСР – Организация по экономическому сотрудничеству и развитию;

ПБУ – Положение по бухгалтерскому учету;

ПФ РФ – Пенсионный фонд Российской Федерации;

СМИ – средства массовой информации;

СНР – специальный налоговый режим;

СРП – соглашение о разделе продукции;

ТВ ОЭЗ – технико-внедренческая особая экономическая зона;

ТН ВЭД – Товарная номенклатура внешнеэкономической деятельности;

ТФОМС РФ – территориальные фонды обязательного медицинского страхования Российской Федерации;

ТЭО – технико-экономическое обоснование;

УК РФ – Уголовный кодекс Российской Федерации;

УСН – упрощенная система налогообложения;

ФБ РФ – федеральный бюджет Российской Федерации;

ФНС РФ – Федеральная налоговая служба Российской Федерации;

ФСС РФ – Фонд социального страхования Российской Федерации;

ФФОМС РФ – федеральный Фонд обязательного медицинского страхования Российской Федерации;

ЦБ РФ – Центральный банк Российской Федерации.

ГК РФ – Гражданский кодекс Российской Федерации;

ДХО – дочернее хозяйственное общество;

ЕНВД – единый налог на вмененный доход;

ЕСН – единый социальный налог;

ЕСХН – единый сельскохозяйственный налог;

ЗХО – зависимое хозяйственное общество;

КБС РФ – консолидированный бюджет субъекта Российской Федерации;

КоАП РФ – Кодекс Российской Федерации об административных правонарушениях;

КС РФ – Конституционный Суд Российской Федерации;

МВФ – Международный валютный фонд;

МПЗ – материально-производственные запасы;

МРОТ – минимальный размер оплаты труда;

МФ РФ/Минфин РФ – Министерство финансов Российской Федерации;

НДПИ – налог на добычу полезных ископаемых;

НДС – налог на добавленную стоимость;

НДФЛ – налог на доходы физических лиц;

НЗП – незавершенное производство;

НИОКР – научно-исследовательские и опытно-конструкторские работы;

НК РФ – Налоговый кодекс Российской Федерации;

ОЭСР – Организация по экономическому сотрудничеству и развитию;

ПБУ – Положение по бухгалтерскому учету;

ПФ РФ – Пенсионный фонд Российской Федерации;

СМИ – средства массовой информации;

СНР – специальный налоговый режим;

СРП – соглашение о разделе продукции;

ТВ ОЭЗ – технико-внедренческая особая экономическая зона;

ТН ВЭД – Товарная номенклатура внешнеэкономической деятельности;

ТФОМС РФ – территориальные фонды обязательного медицинского страхования Российской Федерации;

ТЭО – технико-экономическое обоснование;

УК РФ – Уголовный кодекс Российской Федерации;

УСН – упрощенная система налогообложения;

ФБ РФ – федеральный бюджет Российской Федерации;

ФНС РФ – Федеральная налоговая служба Российской Федерации;

ФСС РФ – Фонд социального страхования Российской Федерации;

ФФОМС РФ – федеральный Фонд обязательного медицинского страхования Российской Федерации;

ЦБ РФ – Центральный банк Российской Федерации.

Введение

С введением в действие первой и второй частей Налогового кодекса Российской Федерации реформирование налоговой системы Российской Федерации не завершилось. Следует отметить, что действующий механизм налогообложения доходов и прибыли в определенной степени соответствует современным принципам оптимального налогообложения. Приоритетными направлениями последующего реформирования являются налоговое администрирование, налогообложение природных ресурсов, «настройка» механизмов функционирования основных действующих налогов, уже вошедших в Налоговый кодекс Российской Федерации, имущественное налогообложение.

В данном пособии рассмотрены общие условия функционирования налоговой системы Российской Федерации, анализ нормативной базы и общие принципы налогообложения. Пособие соответствует требованиям государственных образовательных стандартов высшего профессионального образования по дисциплине «Налоги и налогообложение». Представленный уровень изложения предполагает предварительное знакомство читателя с основами хозяйственной деятельности и гражданского законодательства.

В пособии рассмотрены действующие налоги (главы 2—28). Для удобства пользования соответствующие главы объединены в разделы в соответствии с бюджетной классификацией Российской Федерации.

В каждой главе соответствующие налоги рассмотрены, как правило, в разрезе их элементов. В отдельных главах детализируются особенности функционирования того или иного налогового режима или налоговой юрисдикции. Методика расчета конкретного налога, как правило, формализована в виде элементарных формул и сопровождается соответствующими пояснениями и примерами. Для облегчения восприятия норм налогового законодательства отдельные его положения представлены в таблично-иллюстративной форме.

Учитывая наличие региональных особенностей в налоговом законодательстве, в пособии приведены элементы отдельных налогов (дифференцированные ставки по налогу на имущество организаций, пониженные ставки налога на прибыль в доле, зачисляемой в региональный бюджет, корректирующие коэффициенты по единому налогу на вмененный доход, и др.) по всем субъектам Российской Федерации.

Поскольку большинство налогов и сборов одновременно формируют, как правило, несколько уровней бюджетной системы Российской Федерации, приведены соответствующие нормативы отчислений.

В заключительном, IX разделе пособия изложено одно из приоритетных направлений налоговой реформы – правила трансфертного ценообразования. При этом рассматриваются основные сложные моменты применения действующих положений части первой Налогового кодекса Российской Федерации, регулирующих трансфертное ценообразование, соответствующие рекомендации Министерства финансов Российской Федерации по его реформированию, а также рекомендации ОЭСР и Казначейства США по осуществлению налогового администрирования в данной сфере.

В данном пособии рассмотрены общие условия функционирования налоговой системы Российской Федерации, анализ нормативной базы и общие принципы налогообложения. Пособие соответствует требованиям государственных образовательных стандартов высшего профессионального образования по дисциплине «Налоги и налогообложение». Представленный уровень изложения предполагает предварительное знакомство читателя с основами хозяйственной деятельности и гражданского законодательства.

В пособии рассмотрены действующие налоги (главы 2—28). Для удобства пользования соответствующие главы объединены в разделы в соответствии с бюджетной классификацией Российской Федерации.

В каждой главе соответствующие налоги рассмотрены, как правило, в разрезе их элементов. В отдельных главах детализируются особенности функционирования того или иного налогового режима или налоговой юрисдикции. Методика расчета конкретного налога, как правило, формализована в виде элементарных формул и сопровождается соответствующими пояснениями и примерами. Для облегчения восприятия норм налогового законодательства отдельные его положения представлены в таблично-иллюстративной форме.

Учитывая наличие региональных особенностей в налоговом законодательстве, в пособии приведены элементы отдельных налогов (дифференцированные ставки по налогу на имущество организаций, пониженные ставки налога на прибыль в доле, зачисляемой в региональный бюджет, корректирующие коэффициенты по единому налогу на вмененный доход, и др.) по всем субъектам Российской Федерации.

Поскольку большинство налогов и сборов одновременно формируют, как правило, несколько уровней бюджетной системы Российской Федерации, приведены соответствующие нормативы отчислений.

В заключительном, IX разделе пособия изложено одно из приоритетных направлений налоговой реформы – правила трансфертного ценообразования. При этом рассматриваются основные сложные моменты применения действующих положений части первой Налогового кодекса Российской Федерации, регулирующих трансфертное ценообразование, соответствующие рекомендации Министерства финансов Российской Федерации по его реформированию, а также рекомендации ОЭСР и Казначейства США по осуществлению налогового администрирования в данной сфере.

Раздел I

Введение в теорию налогообложения

Глава 1.

Сущность налогов, налогообложения и налоговой политики

§ 1. Понятие и сущность налогов и сборов

Налоги – это одна из наиболее актуальных финансовых категорий.

Необходимо различать понятия «налог» и «налогообложение». «Налог» – это финансовая, правовая и экономическая категория. «Налогообложение» – процесс взимания (исчисления и изъятия) налоговых платежей с использованием экономико-правового механизма. Налоги составляют основу доходной части бюджетов всех уровней. Налоговая система сегодня выступает одним из основных инструментов регулирования экономики и социальной сферы. В действующем российском налоговом законодательстве понятия налога и сбора разделены.

Необходимо различать понятия «налог» и «налогообложение». «Налог» – это финансовая, правовая и экономическая категория. «Налогообложение» – процесс взимания (исчисления и изъятия) налоговых платежей с использованием экономико-правового механизма. Налоги составляют основу доходной части бюджетов всех уровней. Налоговая система сегодня выступает одним из основных инструментов регулирования экономики и социальной сферы. В действующем российском налоговом законодательстве понятия налога и сбора разделены.

1.1. Понятие налога

Налог представляет собой обязательный, индивидуально-безвозмездный платеж, взимаемый с организаций и физических лиц для финансирования деятельности государства или муниципальных образований.

Сбор есть обязательный взнос, взимаемый с организаций и физических лиц, уплата которого сопровождается предоставлением его плательщику юридически значимых действий (получение прав, выдача разрешений, лицензий) со стороны государственных (муниципальных) и уполномоченных органов.

До принятия части первой Налогового кодекса Российской Федерации (1 января 1999 г.) понятия налога и сбора в российском налоговом законодательстве использовались как синонимы.

Исходя из определения налога его основными признаками являются:

1) обязательность платежа;

2) индивидуальная безвозмездность налога (безэквивалентность);

3) отчуждение принадлежащего налогоплательщику имущества в денежной форме;

4) источник финансового обеспечения деятельности государства или муниципальных образований.

Обязательность платежа. Признак обязательности налога закреплен в Конституции Российской Федерации. В соответствии со статьей 57 каждый обязан платить законно установленные налоги и сборы. Рассматривая правовую природу обязанности уплачивать налоги, Конституционный Суд[1] указал, что такая конституционная обязанность имеет публично-правовой, а не частно-правовой (гражданско-правовой) характер, т.е. в исполнении обязанности налогоплательщиков воплощен публичный интерес всех членов общества.

Как правило, налогоплательщик вступает в налоговые отношения, приобретает обязанность по уплате налога не по своей воле, а в силу юридически значимых фактов его деятельности.

Индивидуальная безвозмездность (безэквивалентность) налога. Задача любого государства заключается в удовлетворении коллективных потребностей общества путем предоставления общественных благ. Общество в целом получает общественные блага за уплаченные налоги. Уплата налога отдельным плательщиком (т.е. индивидуально) не порождает у государства встречной обязанности предоставлять ему какую-либо услугу (в отличие от сборов – см. ниже).

Именно то, что налогоплательщик уплачивает налог, не ожидая взамен какой-либо компенсации от государства, составляет один из важнейших признаков налога – признак индивидуальной безвозмездности. Такая позиция до введения Налогового кодекса Российской Федерации была выражена в постановлении Конституционного Суда России[2].

Взимание налогов происходит в денежной форме в соответствии со строгой трактовкой налога как финансовой категории.

Тем не менее на ранних стадиях развития налоговых систем государственные финансовые ресурсы в значительной степени формировались на основе натуральных налогов.

Так, в 1990-е годы в Российской Федерации были распространены неденежные формы уплаты налогов из-за неразвитых товарно-денежных отношений. Достаточно часто уплата налога осуществлялась с использованием государственных ценных бумаг (казначейских обязательств) либо путем проведения зачетов взаимных требований и др.

Отчуждение принадлежащего налогоплательщику имущества в денежной форме. Налог взимается путем отчуждения денежных средств, принадлежащих налогоплательщику.

В момент уплаты налога происходит смена собственника денежных средств. Факт перехода права собственности от налогоплательщика к государству имеет большое значение, поскольку позволяет разграничить по данному признаку налоговые и бюджетные отношения. Бюджетные отношения возникают по поводу формирования и распределения государственных финансовых ресурсов, находящихся в собственности государства, и перехода права собственности в бюджетных отношениях не происходит, в то время как налоговые отношения связаны с переходом права собственности от налогоплательщика (частного субъекта) к государственным или муниципальным органам (публичному субъекту).

Существование значительного по размерам государственного сектора в национальной экономике (государственные и муниципальные предприятия) предполагает уточнение формулировки статуса финансовых ресурсов в налоговых отношениях. В Налоговом кодексе Российской Федерации данная проблема была решена путем применения более широкой, чем «переход права собственности» на финансовые ресурсы, формулировки – «переход вещного права» на них, что подразумевает переход финансовых ресурсов (имущества), принадлежащих налогоплательщику как на праве собственности, так и на праве хозяйственного ведения и оперативного управления.

Источник финансового обеспечения деятельности государства или муниципальных образований. Цель взимания налога – финансовое обеспечение деятельности государства и муниципальных образований. Этот признак налога является основным и напрямую связан с его фискальной функцией.

Налоговые доходы являются основными в доходах государственных и местных бюджетов как в Российской Федерации, так и в развитых и развивающихся странах.

В экономически развитых странах их доля в доходах государственного бюджета достигает 80—90%, а в доходах местных бюджетов – более 50%.

Финансирование государственных нужд – один из главнейших признаков налога, который предопределяет фискальную функцию налога в качестве основной. Причем речь идет о финансировании не самих органов государственной власти (или местного самоуправления) – они ответственны за надлежащую организацию процесса налогообложения, а о финансовом обеспечении всего государства (муниципальных образований). Последнее является еще одним характерным отличием налогов от других фискальных платежей.

Сбор есть обязательный взнос, взимаемый с организаций и физических лиц, уплата которого сопровождается предоставлением его плательщику юридически значимых действий (получение прав, выдача разрешений, лицензий) со стороны государственных (муниципальных) и уполномоченных органов.

До принятия части первой Налогового кодекса Российской Федерации (1 января 1999 г.) понятия налога и сбора в российском налоговом законодательстве использовались как синонимы.

Исходя из определения налога его основными признаками являются:

1) обязательность платежа;

2) индивидуальная безвозмездность налога (безэквивалентность);

3) отчуждение принадлежащего налогоплательщику имущества в денежной форме;

4) источник финансового обеспечения деятельности государства или муниципальных образований.

Обязательность платежа. Признак обязательности налога закреплен в Конституции Российской Федерации. В соответствии со статьей 57 каждый обязан платить законно установленные налоги и сборы. Рассматривая правовую природу обязанности уплачивать налоги, Конституционный Суд[1] указал, что такая конституционная обязанность имеет публично-правовой, а не частно-правовой (гражданско-правовой) характер, т.е. в исполнении обязанности налогоплательщиков воплощен публичный интерес всех членов общества.

Как правило, налогоплательщик вступает в налоговые отношения, приобретает обязанность по уплате налога не по своей воле, а в силу юридически значимых фактов его деятельности.

Индивидуальная безвозмездность (безэквивалентность) налога. Задача любого государства заключается в удовлетворении коллективных потребностей общества путем предоставления общественных благ. Общество в целом получает общественные блага за уплаченные налоги. Уплата налога отдельным плательщиком (т.е. индивидуально) не порождает у государства встречной обязанности предоставлять ему какую-либо услугу (в отличие от сборов – см. ниже).

Именно то, что налогоплательщик уплачивает налог, не ожидая взамен какой-либо компенсации от государства, составляет один из важнейших признаков налога – признак индивидуальной безвозмездности. Такая позиция до введения Налогового кодекса Российской Федерации была выражена в постановлении Конституционного Суда России[2].

Взимание налогов происходит в денежной форме в соответствии со строгой трактовкой налога как финансовой категории.

Тем не менее на ранних стадиях развития налоговых систем государственные финансовые ресурсы в значительной степени формировались на основе натуральных налогов.

Так, в 1990-е годы в Российской Федерации были распространены неденежные формы уплаты налогов из-за неразвитых товарно-денежных отношений. Достаточно часто уплата налога осуществлялась с использованием государственных ценных бумаг (казначейских обязательств) либо путем проведения зачетов взаимных требований и др.

Отчуждение принадлежащего налогоплательщику имущества в денежной форме. Налог взимается путем отчуждения денежных средств, принадлежащих налогоплательщику.

В момент уплаты налога происходит смена собственника денежных средств. Факт перехода права собственности от налогоплательщика к государству имеет большое значение, поскольку позволяет разграничить по данному признаку налоговые и бюджетные отношения. Бюджетные отношения возникают по поводу формирования и распределения государственных финансовых ресурсов, находящихся в собственности государства, и перехода права собственности в бюджетных отношениях не происходит, в то время как налоговые отношения связаны с переходом права собственности от налогоплательщика (частного субъекта) к государственным или муниципальным органам (публичному субъекту).

Существование значительного по размерам государственного сектора в национальной экономике (государственные и муниципальные предприятия) предполагает уточнение формулировки статуса финансовых ресурсов в налоговых отношениях. В Налоговом кодексе Российской Федерации данная проблема была решена путем применения более широкой, чем «переход права собственности» на финансовые ресурсы, формулировки – «переход вещного права» на них, что подразумевает переход финансовых ресурсов (имущества), принадлежащих налогоплательщику как на праве собственности, так и на праве хозяйственного ведения и оперативного управления.

Источник финансового обеспечения деятельности государства или муниципальных образований. Цель взимания налога – финансовое обеспечение деятельности государства и муниципальных образований. Этот признак налога является основным и напрямую связан с его фискальной функцией.

Налоговые доходы являются основными в доходах государственных и местных бюджетов как в Российской Федерации, так и в развитых и развивающихся странах.

В экономически развитых странах их доля в доходах государственного бюджета достигает 80—90%, а в доходах местных бюджетов – более 50%.

Финансирование государственных нужд – один из главнейших признаков налога, который предопределяет фискальную функцию налога в качестве основной. Причем речь идет о финансировании не самих органов государственной власти (или местного самоуправления) – они ответственны за надлежащую организацию процесса налогообложения, а о финансовом обеспечении всего государства (муниципальных образований). Последнее является еще одним характерным отличием налогов от других фискальных платежей.

1.2. Понятие сбора

В Налоговом кодексе Российской Федерации определены различия между налогом и сбором.

В числе характерных признаков сбора выделяют:

• обязательность платежа;

• возмездность.

1. Обязательность платежа.

Означенный признак сбора аналогичен соответствующему признаку налога. Однако сбор уплачивается по свободному волеизъявлению плательщика. В отличие от налога при взимании сбора воля плательщика значительно в большей степени направлена на возникновение соответствующих объектов обложения (стоимость получаемых прав и разрешений).

Это позволяет выделить определенное отличие сбора от налога.

2. Возмездность сбора.

Возмездность сбора характеризует основное отличие сбора от налога. Признак возмездности сбора предполагает, что его взимание является одним из условий совершения в отношении плательщиков сборов юридически значимых действий со стороны государственных, муниципальных и других уполномоченных органов. Возмездность сбора проявляется в том, что уполномоченный орган должен оказать плательщику встречную услугу. Именно встречность требований означает наличие какой-либо возмездности, что позволяет рассматривать сбор как «индивидуально-возмездный платеж»[3].

В отличие от налога, целью взимания которого является финансирование деятельности публичного субъекта, цель уплаты сбора законодательством не определена.

Конституционный Суд Российской Федерации в своих актах указывает, что сборы предназначены для возмещения соответствующих расходов и дополнительных затрат публичной власти.

В числе характерных признаков сбора выделяют:

• обязательность платежа;

• возмездность.

1. Обязательность платежа.

Означенный признак сбора аналогичен соответствующему признаку налога. Однако сбор уплачивается по свободному волеизъявлению плательщика. В отличие от налога при взимании сбора воля плательщика значительно в большей степени направлена на возникновение соответствующих объектов обложения (стоимость получаемых прав и разрешений).

Это позволяет выделить определенное отличие сбора от налога.

2. Возмездность сбора.

Возмездность сбора характеризует основное отличие сбора от налога. Признак возмездности сбора предполагает, что его взимание является одним из условий совершения в отношении плательщиков сборов юридически значимых действий со стороны государственных, муниципальных и других уполномоченных органов. Возмездность сбора проявляется в том, что уполномоченный орган должен оказать плательщику встречную услугу. Именно встречность требований означает наличие какой-либо возмездности, что позволяет рассматривать сбор как «индивидуально-возмездный платеж»[3].

В отличие от налога, целью взимания которого является финансирование деятельности публичного субъекта, цель уплаты сбора законодательством не определена.

Конституционный Суд Российской Федерации в своих актах указывает, что сборы предназначены для возмещения соответствующих расходов и дополнительных затрат публичной власти.

1.3. Налоги в воспроизводственном процессе

Налоговые отношения составляют специфическую подсистему производственных отношений. Из всей совокупности отношений, связанной с производством, распределением, обменом и потреблением, налоги функционируют на стадии распределения. В процессе движения национального дохода происходит обособление распределительных отношений в целом и налоговых отношений – в частности.

Налоги как подсистема производственных отношений представляют собой форму обобществления части национального дохода в денежной форме. Распределение не выступает как пассивный результат производства. В результате изменения распределения оно может оказывать на производство обратное влияние. Значительная роль в этом процессе принадлежит налогам[4].

Движение налогов связано с движением всего общественного капитала. Посредством налогов изымается значительная часть необходимой и часть прибавочной стоимости. В процессе движения денежного капитала его часть в форме налогов периодически изымается из кругооборота и принимает самостоятельную форму и движение. На последующей стадии возросшая в результате получения прибавочной стоимости масса денежного капитала расходуется не только для расширенного воспроизводства, но и для выплаты налоговых обязательств. Таким образом, функционирование налогов одновременно приводит к сокращению производственного потребления и к формированию государственного денежного фонда, повышающего государственный спрос и потребление.

Объектом налоговых отношений является движение части стоимости национального дохода в денежной форме посредством ее перераспределения и образования целевых фондов финансовых ресурсов.

Субъектами налоговых отношений в Российской Федерации выступают:

• юридические и физические лица – в качестве налогоплательщиков, плательщиков сборов и налоговых агентов;

• Министерство финансов Российской Федерации, финансовые структуры субъектов Российской Федерации и органов местного самоуправления;

• Федеральная налоговая служба Российской Федерации и ее территориальные отделения;

• таможенные органы;

• государственные и муниципальные органы исполнительной власти.

Носителями налогов являются лица, конечные налогоплательщики, на которых падает фактическое налоговое бремя.

Налоги как подсистема производственных отношений представляют собой форму обобществления части национального дохода в денежной форме. Распределение не выступает как пассивный результат производства. В результате изменения распределения оно может оказывать на производство обратное влияние. Значительная роль в этом процессе принадлежит налогам[4].

Движение налогов связано с движением всего общественного капитала. Посредством налогов изымается значительная часть необходимой и часть прибавочной стоимости. В процессе движения денежного капитала его часть в форме налогов периодически изымается из кругооборота и принимает самостоятельную форму и движение. На последующей стадии возросшая в результате получения прибавочной стоимости масса денежного капитала расходуется не только для расширенного воспроизводства, но и для выплаты налоговых обязательств. Таким образом, функционирование налогов одновременно приводит к сокращению производственного потребления и к формированию государственного денежного фонда, повышающего государственный спрос и потребление.

Объектом налоговых отношений является движение части стоимости национального дохода в денежной форме посредством ее перераспределения и образования целевых фондов финансовых ресурсов.

Субъектами налоговых отношений в Российской Федерации выступают:

• юридические и физические лица – в качестве налогоплательщиков, плательщиков сборов и налоговых агентов;

• Министерство финансов Российской Федерации, финансовые структуры субъектов Российской Федерации и органов местного самоуправления;

• Федеральная налоговая служба Российской Федерации и ее территориальные отделения;

• таможенные органы;

• государственные и муниципальные органы исполнительной власти.

Носителями налогов являются лица, конечные налогоплательщики, на которых падает фактическое налоговое бремя.

§ 2. Функции налогов и сборов

Сущность налогов как экономической категории, их роль и общественное назначение могут быть раскрыты на основе их функций. Функция показывает, каким образом реализуется общественное назначение налогов как инструмента стоимостного распределения и перераспределения доходов юридических и физических лиц.

Выделяют фискальную и контрольную функции налогов.

При этом фискальная функция (от лат. fiscus – корзина) налогов является основной. С ее помощью обеспечивается формирование государственных (муниципальных) денежных фондов и создаются предпосылки для последующего распределения части стоимости национального дохода. Без фискальной невозможно существование контрольной функции.

Контрольная функция налогов позволяет оценивать эффективность функционирования налоговой системы, осуществляется контроль за экономической деятельностью субъектов налоговых отношений[5].

Выделяют фискальную и контрольную функции налогов.

При этом фискальная функция (от лат. fiscus – корзина) налогов является основной. С ее помощью обеспечивается формирование государственных (муниципальных) денежных фондов и создаются предпосылки для последующего распределения части стоимости национального дохода. Без фискальной невозможно существование контрольной функции.

Контрольная функция налогов позволяет оценивать эффективность функционирования налоговой системы, осуществляется контроль за экономической деятельностью субъектов налоговых отношений[5].

§ 3. Классификация налогов и сборов

По учету объектов налогообложения. Наиболее распространена классификация налогов и сборов в соответствии с объектами налогообложения: налоги подразделяют на прямые и косвенные. Прямые налоги взимаются с доходов или имущества юридических и физических лиц (земельный налог, платежи за пользование природными ресурсами, налог на прибыль и др.), т.е. прямой налог непосредственно связан с характеристиками плательщика.

Косвенные налоги взимаются через цены товаров (работ, услуг) путем их прибавления к цене товара (НДС, акцизы, таможенные пошлины). Косвенные налоги накладывают обязательства на ресурсы, виды деятельности и продукцию этой деятельности (товары и услуги).

По видам ставок налоги подразделяются на пропорциональные, прогрессивные и регрессивные. Пропорциональные налоговые ставки устанавливаются в одинаковом проценте от дохода независимо от его размера (налог на прибыль). Прогрессивные ставки увеличиваются с ростом размера облагаемого дохода (транспортный налог). Регрессивные налоговые ставки понижаются по мере увеличения дохода (государственная пошлина, единый социальный налог).

По уровню управления налоги разделяются на федеральные, региональные и местные.

Федеральные налоги устанавливаются Федеральным собранием Российской Федерации (Государственная дума и Совет Федерации), действуют на всей территории России и взимаются по единым ставкам. К ним относятся: налог на добавленную стоимость (НДС), акцизы, налог на прибыль организаций, единый социальный налог, налог на доходы физических лиц, налог на добычу полезных ископаемых, государственная пошлина, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Федеральные налоги являются основой формирования бюджетной системы Российской Федерации.

Федеральные налоги могут зачисляться как в федеральный, так и в региональные и местные бюджеты.

Региональными признаются налоги и сборы, которые установлены Налоговым кодексом и законами субъектов Российской Федерации, утверждаемыми и вводимыми региональными законодательными (представительными) органами власти (областные советы, советы народных депутатов, областные думы и др.). К ним относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

К местным налогам в соответствии с частью первой НК РФ относятся: земельный налог, налоги на имущество физических лиц.

Структура налоговых поступлений в доходах консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в 2007 г. представлена в табл. 1.

Таблица 1

Удельный вес налоговых доходов в доходах консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов

По целям взимания различают целевые и нецелевые налоги. Налог, связанный с конкретным направлением использования средств и поступления от которого не могут расходоваться ни на какие другие цели, называется маркированным налогом (например единый социальный налог). Налоги, не предусматривающие определенной цели взимания, называются немаркированными (налог на прибыль, налог на добавленную стоимость и др.). В большинстве современных стран основную роль играют налоги нецелевые, соответствующие налоговые доходы поступают в бюджет. При этом доходная часть бюджета выступает как единый фонд средств, обеспечивающий реализацию его расходных статей.

По целям взимания различают целевые и нецелевые налоги. Налог, связанный с конкретным направлением использования средств и поступления от которого не могут расходоваться ни на какие другие цели, называется маркированным налогом (например единый социальный налог). Налоги, не предусматривающие определенной цели взимания, называются немаркированными (налог на прибыль, налог на добавленную стоимость и др.). В большинстве современных стран основную роль играют налоги нецелевые, соответствующие налоговые доходы поступают в бюджет. При этом доходная часть бюджета выступает как единый фонд средств, обеспечивающий реализацию его расходных статей.

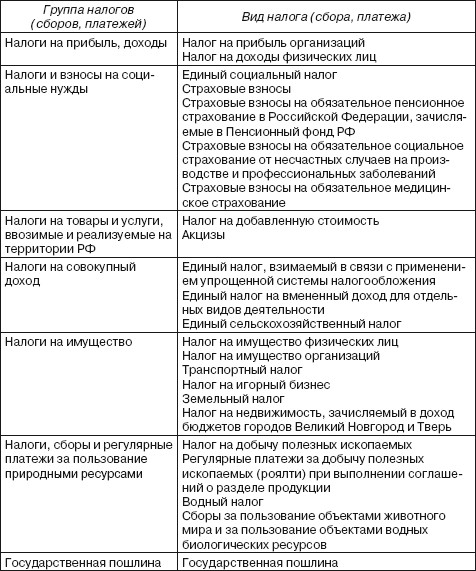

В соответствии с бюджетной классификацией Российской Федерации налоги и сборы разделяют по группам в зависимости от объектов налогообложения (табл. 2).

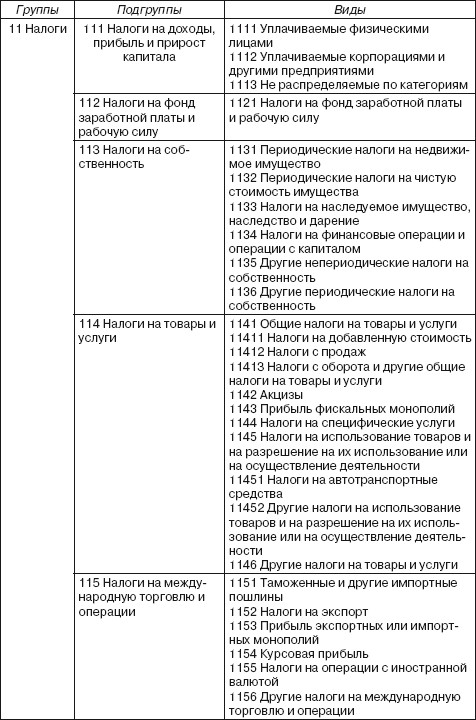

В соответствии с международной классификацией – методологией Статистики государственных финансов (Government finance statistics), разработанной МВФ, – налоги и сборы классифицируются следующим образом (табл. 3).

В соответствии с указанной методологией налоговые доходы, составляющие основную долю доходов многих государственных единиц, формируются из так называемых обязательных трансфертов сектору государственного управления. Причем в налоговые доходы не включаются определенные виды обязательных трансфертов, такие, как штрафы, пени и большинство взносов/отчислений на социальное обеспечение.

Таблица 2

Классификация налогов, сборов и платежей в соответствии с бюджетной классификацией Российской Федерации

Взносы/отчисления на социальные нужды выделяются в отдельную группу и представляют собой фактические или условно исчисленные поступления от работодателей, перечисляющих средства от имени своих работников, либо от работников, лиц, работающих не по найму, или незанятых лиц, перечисляющих средства от собственного имени. Взносы/отчисления обеспечивают право на получение социальных пособий лицам, их производящим, иждивенцам плательщиков или пережившим их наследникам. Эти взносы/отчисления могут быть как обязательными, так и добровольными.

Взносы/отчисления на социальные нужды выделяются в отдельную группу и представляют собой фактические или условно исчисленные поступления от работодателей, перечисляющих средства от имени своих работников, либо от работников, лиц, работающих не по найму, или незанятых лиц, перечисляющих средства от собственного имени. Взносы/отчисления обеспечивают право на получение социальных пособий лицам, их производящим, иждивенцам плательщиков или пережившим их наследникам. Эти взносы/отчисления могут быть как обязательными, так и добровольными.

Таблица 3

Классификация налогов и сборов (методология МВФ)

Косвенные налоги взимаются через цены товаров (работ, услуг) путем их прибавления к цене товара (НДС, акцизы, таможенные пошлины). Косвенные налоги накладывают обязательства на ресурсы, виды деятельности и продукцию этой деятельности (товары и услуги).

По видам ставок налоги подразделяются на пропорциональные, прогрессивные и регрессивные. Пропорциональные налоговые ставки устанавливаются в одинаковом проценте от дохода независимо от его размера (налог на прибыль). Прогрессивные ставки увеличиваются с ростом размера облагаемого дохода (транспортный налог). Регрессивные налоговые ставки понижаются по мере увеличения дохода (государственная пошлина, единый социальный налог).

По уровню управления налоги разделяются на федеральные, региональные и местные.

Федеральные налоги устанавливаются Федеральным собранием Российской Федерации (Государственная дума и Совет Федерации), действуют на всей территории России и взимаются по единым ставкам. К ним относятся: налог на добавленную стоимость (НДС), акцизы, налог на прибыль организаций, единый социальный налог, налог на доходы физических лиц, налог на добычу полезных ископаемых, государственная пошлина, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Федеральные налоги являются основой формирования бюджетной системы Российской Федерации.

Федеральные налоги могут зачисляться как в федеральный, так и в региональные и местные бюджеты.

Региональными признаются налоги и сборы, которые установлены Налоговым кодексом и законами субъектов Российской Федерации, утверждаемыми и вводимыми региональными законодательными (представительными) органами власти (областные советы, советы народных депутатов, областные думы и др.). К ним относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.

К местным налогам в соответствии с частью первой НК РФ относятся: земельный налог, налоги на имущество физических лиц.

Структура налоговых поступлений в доходах консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов в 2007 г. представлена в табл. 1.

Таблица 1

Удельный вес налоговых доходов в доходах консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов

В соответствии с бюджетной классификацией Российской Федерации налоги и сборы разделяют по группам в зависимости от объектов налогообложения (табл. 2).

В соответствии с международной классификацией – методологией Статистики государственных финансов (Government finance statistics), разработанной МВФ, – налоги и сборы классифицируются следующим образом (табл. 3).

В соответствии с указанной методологией налоговые доходы, составляющие основную долю доходов многих государственных единиц, формируются из так называемых обязательных трансфертов сектору государственного управления. Причем в налоговые доходы не включаются определенные виды обязательных трансфертов, такие, как штрафы, пени и большинство взносов/отчислений на социальное обеспечение.

Таблица 2

Классификация налогов, сборов и платежей в соответствии с бюджетной классификацией Российской Федерации

Таблица 3

Классификация налогов и сборов (методология МВФ)

§ 4. Порядок установления налогов и сборов

4.1. Элементы налогов, их характеристика

Налоговый кодекс Российской Федерации возлагает на налогоплательщиков определенные обязанности, главной из которых является полная и своевременная уплата законно установленных налогов и сборов. Такая обязанность закреплена в Конституции Российской Федерации (ст. 57).

При установлении налогов должны быть определены все элементы налогообложения (п. 6 ст. 3 НК РФ).

Элементы налога – это установленные в законодательном порядке принципы организации и действия налоговой системы.

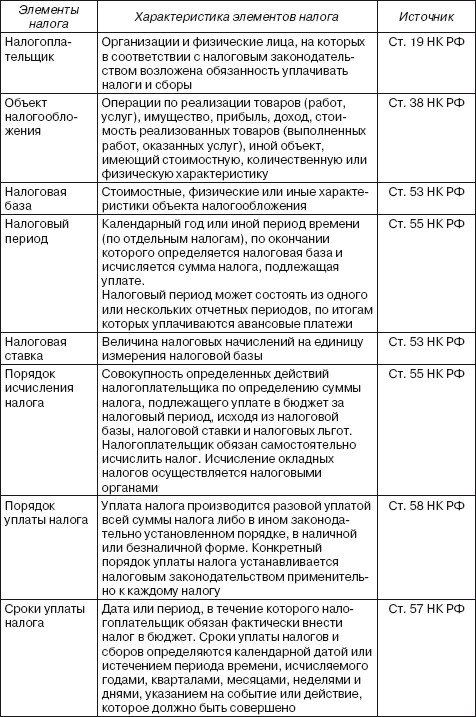

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения (ст. 17 НК РФ):

• объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

Данные элементы налога являются основными. Их характеристика представлена в табл. 4.

Таблица 4

Основные элементы налога

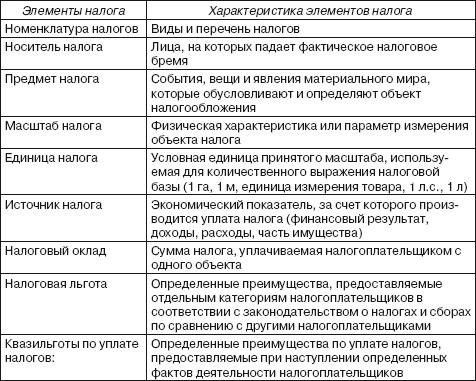

Кроме элементов налогообложения, указанных в ст. 17 Налогового кодекса Российской Федерации, к дополнительным элементам также относятся:

Кроме элементов налогообложения, указанных в ст. 17 Налогового кодекса Российской Федерации, к дополнительным элементам также относятся:

• номенклатура налогов;

• носитель налога;

• предмет налога;

• масштаб налога;

• единица налога;

• источник налога;

• налоговый оклад;

• налоговая льгота;

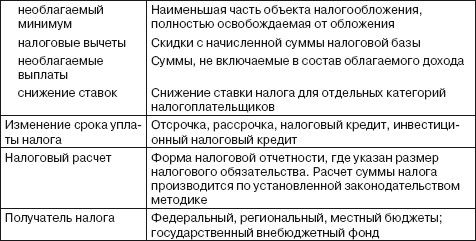

• квазильготы по уплате налогов (необлагаемый минимум, налоговые вычеты, необлагаемые выплаты, снижение ставок, изменение срока уплаты налога);

• налоговый расчет;

• получатель налога.

Характеристика дополнительных элементов налога представлена в табл. 5.

Таблица 5

Дополнительные элементы налога

При установлении налогов должны быть определены все элементы налогообложения (п. 6 ст. 3 НК РФ).

Элементы налога – это установленные в законодательном порядке принципы организации и действия налоговой системы.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения (ст. 17 НК РФ):

• объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

Данные элементы налога являются основными. Их характеристика представлена в табл. 4.

Таблица 4

Основные элементы налога

• номенклатура налогов;

• носитель налога;

• предмет налога;

• масштаб налога;

• единица налога;

• источник налога;

• налоговый оклад;

• налоговая льгота;

• квазильготы по уплате налогов (необлагаемый минимум, налоговые вычеты, необлагаемые выплаты, снижение ставок, изменение срока уплаты налога);

• налоговый расчет;

• получатель налога.

Характеристика дополнительных элементов налога представлена в табл. 5.

Таблица 5

Дополнительные элементы налога

4.2. Особенности введения в действие местных налогов и сборов

Налоговый кодекс Российской Федерации содержит определение местных налогов и общие положения о полномочиях представительных органов муниципальных образований (законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга) по установлению и введению в действие местных налогов.