Страница:

Таблица 10

Расчет пени по налогам (пример)

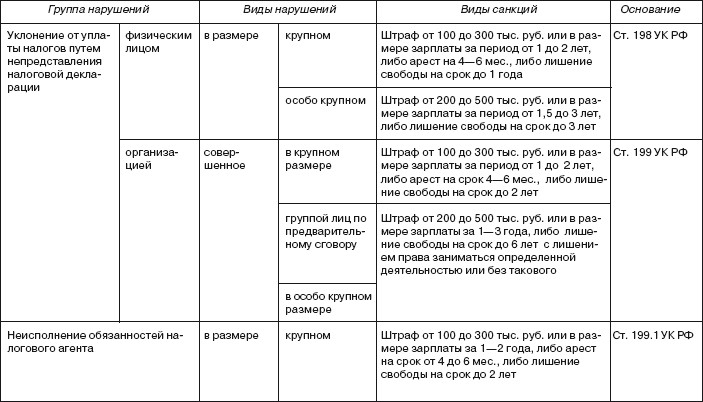

Контрольные вопросы

1. Охарактеризуйте принцип презумпции невиновности налогоплательщиков.

2. Приведите понятие налогового правонарушения.

3. Охарактеризуйте общие принципы применения налоговых санкций.

4. Перечислите виды ответственности за совершение налоговых правонарушений.

5. Приведите понятие и порядок расчета пени.

2. Приведите понятие налогового правонарушения.

3. Охарактеризуйте общие принципы применения налоговых санкций.

4. Перечислите виды ответственности за совершение налоговых правонарушений.

5. Приведите понятие и порядок расчета пени.

Раздел II

Налоги на товары, работы и услуги

Глава 6.

Налог на добавленную стоимость

§ 1. Налогоплательщики

Налог на добавленную стоимость (НДС) – федеральный косвенный налог.

НДС полностью зачисляется в федеральный бюджет. Удельный вес НДС в структуре доходов бюджетной системы Российской Федерации в 2007 г. составлял 17%.

Налогоплательщиками НДС признаются:

• организации;

• индивидуальные предприниматели;

• лица, перемещающие товары через таможенную границу Российской Федерации. Не признаются налогоплательщиками, организации, явлдяющиеся иностранными организаторами Олимпийских игр и параолимпийских игр 2014 г. в г. Сочи, в отношении операций, совершаемых в рамках организации и проведения Олимпийских игр.

Организации и индивидуальные предприниматели освобождаются от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если в течение трех предшествующих календарных месяцев их налоговая база не превысила в совокупности 2 млн рублей без учета НДС. При этом учитывается только выручка от продаж (ст. 145 НК РФ). Освобождение от уплаты НДС не распространяется на организации и индивидуальных предпринимателей, реализующих подакцизные товары.

Пример 1.

В ЗАО «Муссон» налоговая база по НДС в I кв. 2006 г. составила 2200 тыс. руб., в том числе:

• выручка от продаж – 1600 тыс. руб.;

• стоимость строительно-монтажных работ для собственного потребления – 200 тыс. руб.;

• частичная оплата товаров в счет предстоящих поставок – 150 тыс. руб.;

• таможенная стоимость импортированных товаров – 250 тыс. руб.

Поскольку выручка от продаж составляет менее 2 млн руб., то с апреля ЗАО «Муссон» может получить освобождение от НДС.

НДС полностью зачисляется в федеральный бюджет. Удельный вес НДС в структуре доходов бюджетной системы Российской Федерации в 2007 г. составлял 17%.

Налогоплательщиками НДС признаются:

• организации;

• индивидуальные предприниматели;

• лица, перемещающие товары через таможенную границу Российской Федерации. Не признаются налогоплательщиками, организации, явлдяющиеся иностранными организаторами Олимпийских игр и параолимпийских игр 2014 г. в г. Сочи, в отношении операций, совершаемых в рамках организации и проведения Олимпийских игр.

Организации и индивидуальные предприниматели освобождаются от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если в течение трех предшествующих календарных месяцев их налоговая база не превысила в совокупности 2 млн рублей без учета НДС. При этом учитывается только выручка от продаж (ст. 145 НК РФ). Освобождение от уплаты НДС не распространяется на организации и индивидуальных предпринимателей, реализующих подакцизные товары.

Пример 1.

В ЗАО «Муссон» налоговая база по НДС в I кв. 2006 г. составила 2200 тыс. руб., в том числе:

• выручка от продаж – 1600 тыс. руб.;

• стоимость строительно-монтажных работ для собственного потребления – 200 тыс. руб.;

• частичная оплата товаров в счет предстоящих поставок – 150 тыс. руб.;

• таможенная стоимость импортированных товаров – 250 тыс. руб.

Поскольку выручка от продаж составляет менее 2 млн руб., то с апреля ЗАО «Муссон» может получить освобождение от НДС.

§ 2. Объект налогообложения

Объектом налогообложения налогом на добавленную стоимость (НДС) признаются следующие операции:

• реализация товаров, работ, услуг на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на безвозмездной основе признается реализацией;

• передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не учитываются при исчислении налога на прибыль организаций;

• выполнение строительно-монтажных работ для собственного потребления;

• ввоз товаров на таможенную территорию Российской Федерации.

К объектам налогообложения по НДС не относятся следующие операции:

• связанные с обращением российской или иностранной валюты;

• передача имущества правопреемнику при реорганизации предприятия;

• передача имущества некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством;

• передача имущества, имеющая инвестиционный характер;

• передача имущества совладельцу хозяйственного общества или товарищества при выходе из него;

• передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) при выделе его доли;

• передача жилых помещений физическим лицам при проведении приватизации;

• изъятие имущества путем конфискации, наследование имущества, обращение в собственность иных лиц бесхозяйных вещей, кладов;

• передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, транспортной инфраструктуры и коммуникаций органам государственной власти и органам местного самоуправления;

• передача имущества предприятий в порядке приватизации;

• выполнение работ органами государственной власти и местного самоуправления в рамках выполнения возложенных на них полномочий;

• передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

• операции по реализации земельных участков и долей;

• передача имущественных прав организации ее правопреемнику;

• передача денежных средств некоммерческим организациям на формирование целевого капитала в законодательно установленном порядке[11];

• операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и Параолимпийских игр 2014 г. в г. Сочи, товаров (работ, услуг) и имущественных прав, осуществляемые по согласованию с лицами, являющимися иностранными организаторами Олимпийских игр и Параолимпийских игр, в рамках исполнения обязательств по соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и городом Сочи на проведение XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2014 г. в г. Сочи.

• реализация товаров, работ, услуг на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. Передача права собственности на безвозмездной основе признается реализацией;

• передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не учитываются при исчислении налога на прибыль организаций;

• выполнение строительно-монтажных работ для собственного потребления;

• ввоз товаров на таможенную территорию Российской Федерации.

К объектам налогообложения по НДС не относятся следующие операции:

• связанные с обращением российской или иностранной валюты;

• передача имущества правопреемнику при реорганизации предприятия;

• передача имущества некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством;

• передача имущества, имеющая инвестиционный характер;

• передача имущества совладельцу хозяйственного общества или товарищества при выходе из него;

• передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) при выделе его доли;

• передача жилых помещений физическим лицам при проведении приватизации;

• изъятие имущества путем конфискации, наследование имущества, обращение в собственность иных лиц бесхозяйных вещей, кладов;

• передача на безвозмездной основе объектов социально-культурного и жилищно-коммунального назначения, транспортной инфраструктуры и коммуникаций органам государственной власти и органам местного самоуправления;

• передача имущества предприятий в порядке приватизации;

• выполнение работ органами государственной власти и местного самоуправления в рамках выполнения возложенных на них полномочий;

• передача на безвозмездной основе объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям;

• операции по реализации земельных участков и долей;

• передача имущественных прав организации ее правопреемнику;

• передача денежных средств некоммерческим организациям на формирование целевого капитала в законодательно установленном порядке[11];

• операции по реализации налогоплательщиками, являющимися российскими организаторами Олимпийских игр и Параолимпийских игр 2014 г. в г. Сочи, товаров (работ, услуг) и имущественных прав, осуществляемые по согласованию с лицами, являющимися иностранными организаторами Олимпийских игр и Параолимпийских игр, в рамках исполнения обязательств по соглашению, заключенному Международным олимпийским комитетом с Олимпийским комитетом России и городом Сочи на проведение XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2014 г. в г. Сочи.

§ 3. Налоговые ставки

По НДС применяются следующие ставки: 0%, 10%, 18%, 10/110% и 18/118% (табл. 11).

Пример 2.

На расчетный счет предприятия поступил аванс на поставку продукции в размере 36 000 руб. (в том числе НДС, ставка 18%).

Сумма НДС составит

36 000 • (18/118%) = 5490 руб.

Аналогично рассчитывается сумма при выделении НДС из общей стоимости реализованной продукции.

Пример 2.

На расчетный счет предприятия поступил аванс на поставку продукции в размере 36 000 руб. (в том числе НДС, ставка 18%).

Сумма НДС составит

36 000 • (18/118%) = 5490 руб.

Аналогично рассчитывается сумма при выделении НДС из общей стоимости реализованной продукции.

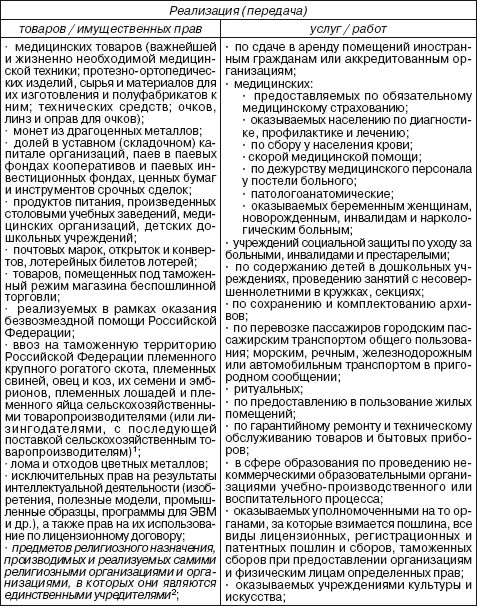

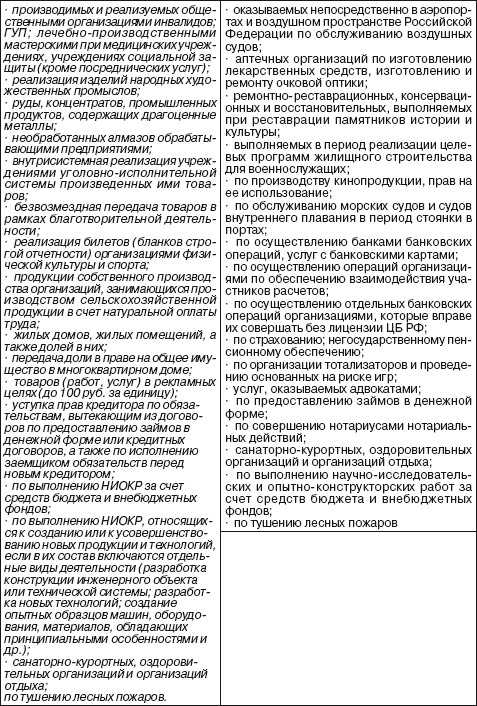

§ 4. Операции, освобождаемые от налогообложения

Предусмотрено освобождение от налогообложения НДС отдельных операций (табл. 12).

§ 5. Налоговая база

Налоговая база при реализации налогоплательщиком товаров (работ, услуг) определяется как стоимость отгруженных или ввезенных на территорию России товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со ст. 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения НДС. Моментом определения налоговой базы является наиболее ранняя из следующих дат:

• день отгрузки товаров, работ, услуг, имущественных прав;

• день оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав.

При выполнении строительно-монтажных работ для собственного потребления моментом определения налоговой базы является последний день налогового периода.

В случае получения налогоплательщиком оплаты в счет предстоящих поставок товаров с длительностью производственного цикла более шести месяцев момент определения налоговой базы может определяться как день отгрузки товаров (при наличии раздельного учета операций).

Таблица 11

Ставки НДС

При реализации сельскохозяйственной и переработанной продукции, закупленной у физических лиц (не являющихся налогоплательщиками), налоговая база определяется как разница между ценой ее реализации с НДС и ценой приобретения. Перечень данной продукции устанавливается Правительством Российской Федерации.

Таблица 12

Операции, освобождаемые от налогообложения НДС1

1. О характеристике критериев сельскохозяйственных товаропроизводителей – см. 2 гл.26; п. 2 ст. 346.2 НК РФ. Данное освобождение действует в 2007-2008 гг.: см. О введении в действие Части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах: Федеральный закон от 05.08.2000 № 118-ФЗ (ред. от 30.12.2006) // Собрание законодательства РФ, 07.08.2000, № 32, ст. 3341; Российская газета, № 250, 08.11.2006.

2. По операциям, отмеченным курсивом, налогоплательщик вправе отказаться от использования освобождения от налогообложения, представив соответствующее заявление в налоговый орган в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его.

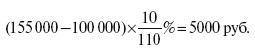

Пример 3.

Магазин приобретает у физического лица картофель для дальнейшей розничной продажи. Стоимость приобретения картофеля составляет 100 000 руб. (без НДС). Стоимость реализации (с НДС) – 155 000 руб. Налоговая база составит

155 000 – 100 000 = 55 000 руб.

При ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма (ст. 160 НК РФ):

• таможенной стоимости этих товаров;

• подлежащей уплате таможенной пошлины;

• подлежащих уплате акцизов (по подакцизным товарам). Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки с учетом акцизов (для подакцизных товаров) и без включения в нее налога (п. 5 ст. 154 НК РФ).

• день отгрузки товаров, работ, услуг, имущественных прав;

• день оплаты, частичной оплаты в счет предстоящих поставок товаров, передачи имущественных прав.

При выполнении строительно-монтажных работ для собственного потребления моментом определения налоговой базы является последний день налогового периода.

В случае получения налогоплательщиком оплаты в счет предстоящих поставок товаров с длительностью производственного цикла более шести месяцев момент определения налоговой базы может определяться как день отгрузки товаров (при наличии раздельного учета операций).

Таблица 11

Ставки НДС

При реализации сельскохозяйственной и переработанной продукции, закупленной у физических лиц (не являющихся налогоплательщиками), налоговая база определяется как разница между ценой ее реализации с НДС и ценой приобретения. Перечень данной продукции устанавливается Правительством Российской Федерации.

Таблица 12

Операции, освобождаемые от налогообложения НДС1

1. О характеристике критериев сельскохозяйственных товаропроизводителей – см. 2 гл.26; п. 2 ст. 346.2 НК РФ. Данное освобождение действует в 2007-2008 гг.: см. О введении в действие Части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах: Федеральный закон от 05.08.2000 № 118-ФЗ (ред. от 30.12.2006) // Собрание законодательства РФ, 07.08.2000, № 32, ст. 3341; Российская газета, № 250, 08.11.2006.

2. По операциям, отмеченным курсивом, налогоплательщик вправе отказаться от использования освобождения от налогообложения, представив соответствующее заявление в налоговый орган в срок не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от освобождения или приостановить его.

Пример 3.

Магазин приобретает у физического лица картофель для дальнейшей розничной продажи. Стоимость приобретения картофеля составляет 100 000 руб. (без НДС). Стоимость реализации (с НДС) – 155 000 руб. Налоговая база составит

155 000 – 100 000 = 55 000 руб.

При ввозе товаров на таможенную территорию Российской Федерации налоговая база определяется как сумма (ст. 160 НК РФ):

• таможенной стоимости этих товаров;

• подлежащей уплате таможенной пошлины;

• подлежащих уплате акцизов (по подакцизным товарам). Налоговая база при реализации услуг по производству товаров из давальческого сырья (материалов) определяется как стоимость их обработки, переработки с учетом акцизов (для подакцизных товаров) и без включения в нее налога (п. 5 ст. 154 НК РФ).

§ 6. Налоговые вычеты

Налогоплательщики имеют право уменьшить общую сумму налога к уплате в бюджет на суммы налоговых вычетов.

Вычетам подлежат суммы налога, исчисленные налогоплательщиком при приобретении товаров и услуг, имущественных прав на территории России либо уплаченные им при их ввозе на таможенную территорию России в отношении:

• товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения, за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ;

• товаров (работ, услуг), приобретаемых для перепродажи.

В частности, вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства (п. 6 ст. 177 НК РФ).

К вычетам относятся суммы НДС, исчисленные налогоплательщиком, при выполнении строительно-монтажных работ для собственного потребления. При этом построенное имущество должно использоваться для налогооблагаемых операций, а его стоимость подлежит включению в расходы при исчислении налога на прибыль организаций.

При приобретении основных средств и нематериальных активов вычеты сумм налога производятся в полном объеме после принятия имущества на учет.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ. Подробнее см. ст. 171, 172 НК РФ.

Вычетам подлежат суммы налога, исчисленные налогоплательщиком при приобретении товаров и услуг, имущественных прав на территории России либо уплаченные им при их ввозе на таможенную территорию России в отношении:

• товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения, за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ;

• товаров (работ, услуг), приобретаемых для перепродажи.

В частности, вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства (п. 6 ст. 177 НК РФ).

К вычетам относятся суммы НДС, исчисленные налогоплательщиком, при выполнении строительно-монтажных работ для собственного потребления. При этом построенное имущество должно использоваться для налогооблагаемых операций, а его стоимость подлежит включению в расходы при исчислении налога на прибыль организаций.

При приобретении основных средств и нематериальных активов вычеты сумм налога производятся в полном объеме после принятия имущества на учет.

Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ. Подробнее см. ст. 171, 172 НК РФ.

§ 7. Порядок исчисления налога

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, начисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

где НДСР – НДС при реализации продукции, руб.;

БН – налоговая база, руб.;

i – ставка по налогу (0, 10, 18), %.

Пример 4.

Организация реализовала продукцию стоимостью 64 820 руб. (без НДС, ставка 10%). Налоговая база составляет 64 820 руб. Сумма НДС составит:

При реализации товаров, работ и услуг налогоплательщик дополнительно к цене реализуемых товаров и услуг обязан предъявить к оплате покупателю сумму налога.

При реализации товаров, работ и услуг населению по розничным ценам соответствующая сумма налога включается в цены.

Сумма налога к уплате в бюджет (НДСБ) определяется как разница НДС при реализации продукции (НДСР) и налоговых вычетов (В):

НДСБ = НДСР – В.

Пример 5.

В текущем налоговом периоде предприятие реализовало продукцию на сумму 12 000 руб. (без НДС, ставка 18%); приобрело материальные ресурсы стоимостью 10 000 руб. (без НДС, ставка 18%).

НДС при реализации продукции составит

Налоговый вычет составит

НДС к уплате в бюджет составит

2160 – 1800 = 360 руб.

При реализации сельскохозяйственной и переработанной продукции, закупленной у физического лица, НДС к уплате в бюджет рассчитывается следующим образом.

Пример 3 (продолжение).

При реализации картофеля применяется ставка НДС 10%. Значит, используется расчетная ставка 10/100%:

Налоговым периодом по НДС (в том числе для налоговых агентов) является квартал.

где НДСР – НДС при реализации продукции, руб.;

БН – налоговая база, руб.;

i – ставка по налогу (0, 10, 18), %.

Пример 4.

Организация реализовала продукцию стоимостью 64 820 руб. (без НДС, ставка 10%). Налоговая база составляет 64 820 руб. Сумма НДС составит:

При реализации товаров, работ и услуг налогоплательщик дополнительно к цене реализуемых товаров и услуг обязан предъявить к оплате покупателю сумму налога.

При реализации товаров, работ и услуг населению по розничным ценам соответствующая сумма налога включается в цены.

Сумма налога к уплате в бюджет (НДСБ) определяется как разница НДС при реализации продукции (НДСР) и налоговых вычетов (В):

НДСБ = НДСР – В.

Пример 5.

В текущем налоговом периоде предприятие реализовало продукцию на сумму 12 000 руб. (без НДС, ставка 18%); приобрело материальные ресурсы стоимостью 10 000 руб. (без НДС, ставка 18%).

НДС при реализации продукции составит

Налоговый вычет составит

НДС к уплате в бюджет составит

2160 – 1800 = 360 руб.

При реализации сельскохозяйственной и переработанной продукции, закупленной у физического лица, НДС к уплате в бюджет рассчитывается следующим образом.

Пример 3 (продолжение).

При реализации картофеля применяется ставка НДС 10%. Значит, используется расчетная ставка 10/100%:

Налоговым периодом по НДС (в том числе для налоговых агентов) является квартал.

§ 8. Порядок уплаты налога в бюджет и представления отчетности

Уплата налога по итогам каждого налогового периода производится ежеквартально не позднее 20-го числа следующего месяца.

С той же периодичностью необходимо представлять налоговую декларацию.

Суммы НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, и на товары, ввозимые на территорию Российской Федерации, зачисляются органами федерального казначейства в федеральный бюджет в полном объеме (ст. 50 БК РФ).

С той же периодичностью необходимо представлять налоговую декларацию.

Суммы НДС на товары (работы, услуги), реализуемые на территории Российской Федерации, и на товары, ввозимые на территорию Российской Федерации, зачисляются органами федерального казначейства в федеральный бюджет в полном объеме (ст. 50 БК РФ).

§ 9. Применение счетов-фактур

Все операции по НДС сопровождаются составлением счетов-фактур. Счет-фактура является документом, служащим основанием для принятия покупателем товаров и услуг суммы НДС к вычету. Именно на основании такого первичного документа налогоплательщик вправе применить налоговый вычет[12]. При реализации товаров в розничной торговле требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек.

Налогоплательщики должны составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Счета-фактуры не составляются:

• при реализации ценных бумаг (кроме брокерских и посреднических услуг);

• банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению.

Налогоплательщики должны составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Счета-фактуры не составляются:

• при реализации ценных бумаг (кроме брокерских и посреднических услуг);

• банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению.

Контрольные вопросы

1. Приведите общую характеристику НДС.

2. Охарактеризуйте плательщиков НДС. Укажите условия освобождения от исполнения обязанностей налогоплательщика.

3. Охарактеризуйте объект налогообложения и налоговую базу НДС.

4. Перечислите операции, освобождаемые от налогообложения НДС.

5. Каковы ставки НДС: виды, условия применения?

6. Укажите возможные сроки уплаты НДС.

7. Укажите общий порядок применения налоговых вычетов по НДС.

8. Укажите порядок исчисления НДС к уплате в бюджет.

9. Опишите общие требования применения счетов-фактур по НДС, книг покупок и книг продаж.

2. Охарактеризуйте плательщиков НДС. Укажите условия освобождения от исполнения обязанностей налогоплательщика.

3. Охарактеризуйте объект налогообложения и налоговую базу НДС.

4. Перечислите операции, освобождаемые от налогообложения НДС.

5. Каковы ставки НДС: виды, условия применения?

6. Укажите возможные сроки уплаты НДС.

7. Укажите общий порядок применения налоговых вычетов по НДС.

8. Укажите порядок исчисления НДС к уплате в бюджет.

9. Опишите общие требования применения счетов-фактур по НДС, книг покупок и книг продаж.

Глава 7.

Акцизы

§ 1. Плательщики акцизов

Акцизы относятся к федеральным косвенным налогам. Налогоплательщиками акцизов признаются:

• организации;

• индивидуальные предприниматели;

• лица, перемещающие товары через таможенную границу Российской Федерации по операциям, подлежащим налогообложению.

Налогоплательщики, совершающие операции с денатурированным этиловым спиртом (производство денатурированного этилового спирта, неспиртосодержащей продукции, в качестве сырья для производства которой используется денатурированный этиловый спирт), с прямогонным бензином, должны иметь соответствующие свидетельства о регистрации.

• организации;

• индивидуальные предприниматели;

• лица, перемещающие товары через таможенную границу Российской Федерации по операциям, подлежащим налогообложению.

Налогоплательщики, совершающие операции с денатурированным этиловым спиртом (производство денатурированного этилового спирта, неспиртосодержащей продукции, в качестве сырья для производства которой используется денатурированный этиловый спирт), с прямогонным бензином, должны иметь соответствующие свидетельства о регистрации.

§ 2. Подакцизные товары

Подакцизными товарами признаются (ст. 181 НК РФ):

• спирт этиловый из всех видов сырья, за исключением коньячного;

• спиртосодержащая продукция с объемной долей этилового спирта более 9%;

• алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и другая пищевая продукция с объемной долей этилового спирта более 1,5% кроме виноматериалов[13]);

• пиво;

• табачная продукция;

• автомобили легковые (с мощностью двигателя свыше 90 л.с.) и мотоциклы (с мощностью двигателя свыше 150 л.с.);

• автомобильный бензин;

• прямогонный бензин (бензиновые фракции[14], полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного, и продукция нефтехимии);

• дизельное топливо;

• моторные масла и др.

Не рассматриваются как подакцизные товары:

• лекарственные средства;

• препараты ветеринарного назначения;

• парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл (с объемной долей этилового спирта не более 80% или не более 90% при наличии пульверизатора);

• отходы спиртосодержащей продукции.

• спирт этиловый из всех видов сырья, за исключением коньячного;

• спиртосодержащая продукция с объемной долей этилового спирта более 9%;

• алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и другая пищевая продукция с объемной долей этилового спирта более 1,5% кроме виноматериалов[13]);

• пиво;

• табачная продукция;

• автомобили легковые (с мощностью двигателя свыше 90 л.с.) и мотоциклы (с мощностью двигателя свыше 150 л.с.);

• автомобильный бензин;

• прямогонный бензин (бензиновые фракции[14], полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного, и продукция нефтехимии);

• дизельное топливо;

• моторные масла и др.

Не рассматриваются как подакцизные товары:

• лекарственные средства;

• препараты ветеринарного назначения;

• парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл (с объемной долей этилового спирта не более 80% или не более 90% при наличии пульверизатора);

• отходы спиртосодержащей продукции.

§ 3. Объект налогообложения

Объектом налогообложения признаются следующие операции:

• реализация на территории России лицами произведенных ими подакцизных товаров;

• продажа лицами переданных им на основании решений судов, уполномоченных государственных органов конфискованных или бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или муниципальную собственность;

• передача подакцизных товаров, произведенных из давальческого сырья;

• передача произведенных подакцизных товаров в структуре организации для дальнейшего производства неподакцизных товаров, за исключением передачи прямогонного бензина для производства продукции нефтехимии или передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организаций, имеющих соответствующие свидетельства о регистрации;

• передача подакцизных товаров для собственных нужд;

• передача товаров в уставный капитал;

• передача на территории Российской Федерации организацией произведенных подакцизных товаров своему участнику при его выходе из организации, а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику при выделе его доли или разделе имущества;

• передача произведенных подакцизных товаров на переработку на давальческой основе;

• ввоз подакцизных товаров на таможенную территорию Российской Федерации;

• получение (оприходование) денатурированного этилового спирта;

• получение прямогонного бензина организацией, имеющей свидетельство на его переработку, и др.

• реализация на территории России лицами произведенных ими подакцизных товаров;

• продажа лицами переданных им на основании решений судов, уполномоченных государственных органов конфискованных или бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или муниципальную собственность;

• передача подакцизных товаров, произведенных из давальческого сырья;

• передача произведенных подакцизных товаров в структуре организации для дальнейшего производства неподакцизных товаров, за исключением передачи прямогонного бензина для производства продукции нефтехимии или передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организаций, имеющих соответствующие свидетельства о регистрации;

• передача подакцизных товаров для собственных нужд;

• передача товаров в уставный капитал;

• передача на территории Российской Федерации организацией произведенных подакцизных товаров своему участнику при его выходе из организации, а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику при выделе его доли или разделе имущества;

• передача произведенных подакцизных товаров на переработку на давальческой основе;

• ввоз подакцизных товаров на таможенную территорию Российской Федерации;

• получение (оприходование) денатурированного этилового спирта;

• получение прямогонного бензина организацией, имеющей свидетельство на его переработку, и др.

§ 4. Операции, освобождаемые от налогообложения

Освобождаются от налогообложения операции:

• по передаче подакцизных товаров между структурными подразделениями организации;

• реализации подакцизных товаров на экспорт;

• первичной реализации конфискованных и (или) бесхозных подакцизных товаров и др.

• по передаче подакцизных товаров между структурными подразделениями организации;

• реализации подакцизных товаров на экспорт;

• первичной реализации конфискованных и (или) бесхозных подакцизных товаров и др.

§ 5. Налоговая база

Налоговая база при реализации (передаче) произведенных подакцизных товаров или их получении определяется отдельно по каждому виду товара:

• по подакцизным товарам с твердой (специфической) налоговой ставкой – как объем реализованных (переданных) товаров в натуральном выражении;

• по подакцизным товарам с адвалорной (в процентах) ставкой[15]:

• как стоимость реализованных (переданных) подакцизных товаров, исчисленная на основе рыночных цен (без учета акциза и НДС);

• как стоимость переданных подакцизных товаров, исчисленная на основе средних цен реализации предыдущего налогового периода, а при их отсутствии – на основе рыночных цен (без учета акциза и НДС);

• при реализации подакцизных товаров на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда – как стоимость переданных подакцизных товаров, исчисленная на основе средних цен реализации предыдущего налогового периода, а при их отсутствии -на основе рыночных цен (без учета акциза и НДС);

• по подакцизным товарам с комбинированной ставкой – как объем подакцизных товаров в натуральном выражении при применении твердой (специфической) составляющей налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров[16], исчисляемая исходя из максимальных розничных цен при применении адвалорной (в процентах) составляющей налоговой ставки;

• по полученному денатурированному этиловому спирту – как объем полученного денатурированного этилового спирта в натуральном выражении;

• получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина – как объем полученного прямогонного бензина в натуральном выражении.

Порядок определения расчетной стоимости табачных изделий с комбинированными налоговыми ставками.

При определении налоговой базы по подакцизным товарам с комбинированной налоговой ставкой используется расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен при применении адвалорной (в процентах) составляющей налоговой ставки.

Расчетной стоимостью признается произведение максимальной розничной цены, указанной на пачке табачных изделий, и количества пачек табачных изделий, реализованных в течение отчетного/ налогового периода или ввозимых на таможенную территорию Российской Федерации.

Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно в расчете на одну пачку табачных изделий отдельно по каждой марке. При этом под маркой понимается ассортиментная позиция табачных изделий, отличающаяся от других марок индивидуализированным обозначением, присвоенным производителем или лицензиаром, и другими признаками (рецептурой, размерами, наличием фильтра, упаковкой др.).

Налогоплательщик обязан подать в уполномоченные органы (налоговый орган по месту постановки на налоговый учет, таможенный орган по месту оформления подакцизных товаров) уведомление о максимальных розничных ценах (далее – уведомление) по каждой марке табачных изделий не позднее чем за 10 календарных дней до начала календарного месяца, начиная с которого будут наноситься указанные в уведомлении максимальные розничные цены.

Увеличение налоговой базы. Налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, увеличивается на суммы, полученные за реализацию подакцизных товаров в виде финансовой помощи, авансовых или других платежей, полученных в счет оплаты предстоящих поставок, на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента (дисконта) по векселям, процента по товарному кредиту либо иначе связанные с оплатой реализованных товаров.

Особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу. При экспорте подакцизных товаров они освобождаются от налогообложения.

При ввозе подакцизных товаров в Российскую Федерацию акцизы:

• уплачиваются – при их помещении под таможенный режим выпуска для свободного обращения, при помещении под режимы переработки для внутреннего потребления, при выпуске продуктов переработки для свободного обращения и в других случаях[17];

• по подакцизным товарам с твердой (специфической) налоговой ставкой – как объем реализованных (переданных) товаров в натуральном выражении;

• по подакцизным товарам с адвалорной (в процентах) ставкой[15]:

• как стоимость реализованных (переданных) подакцизных товаров, исчисленная на основе рыночных цен (без учета акциза и НДС);

• как стоимость переданных подакцизных товаров, исчисленная на основе средних цен реализации предыдущего налогового периода, а при их отсутствии – на основе рыночных цен (без учета акциза и НДС);

• при реализации подакцизных товаров на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда – как стоимость переданных подакцизных товаров, исчисленная на основе средних цен реализации предыдущего налогового периода, а при их отсутствии -на основе рыночных цен (без учета акциза и НДС);

• по подакцизным товарам с комбинированной ставкой – как объем подакцизных товаров в натуральном выражении при применении твердой (специфической) составляющей налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров[16], исчисляемая исходя из максимальных розничных цен при применении адвалорной (в процентах) составляющей налоговой ставки;

• по полученному денатурированному этиловому спирту – как объем полученного денатурированного этилового спирта в натуральном выражении;

• получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина – как объем полученного прямогонного бензина в натуральном выражении.

Порядок определения расчетной стоимости табачных изделий с комбинированными налоговыми ставками.

При определении налоговой базы по подакцизным товарам с комбинированной налоговой ставкой используется расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен при применении адвалорной (в процентах) составляющей налоговой ставки.

Расчетной стоимостью признается произведение максимальной розничной цены, указанной на пачке табачных изделий, и количества пачек табачных изделий, реализованных в течение отчетного/ налогового периода или ввозимых на таможенную территорию Российской Федерации.

Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована потребителям предприятиями розничной торговли, общественного питания, сферы услуг, а также индивидуальными предпринимателями. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно в расчете на одну пачку табачных изделий отдельно по каждой марке. При этом под маркой понимается ассортиментная позиция табачных изделий, отличающаяся от других марок индивидуализированным обозначением, присвоенным производителем или лицензиаром, и другими признаками (рецептурой, размерами, наличием фильтра, упаковкой др.).

Налогоплательщик обязан подать в уполномоченные органы (налоговый орган по месту постановки на налоговый учет, таможенный орган по месту оформления подакцизных товаров) уведомление о максимальных розничных ценах (далее – уведомление) по каждой марке табачных изделий не позднее чем за 10 календарных дней до начала календарного месяца, начиная с которого будут наноситься указанные в уведомлении максимальные розничные цены.

Увеличение налоговой базы. Налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, увеличивается на суммы, полученные за реализацию подакцизных товаров в виде финансовой помощи, авансовых или других платежей, полученных в счет оплаты предстоящих поставок, на пополнение фондов специального назначения, в счет увеличения доходов, в виде процента (дисконта) по векселям, процента по товарному кредиту либо иначе связанные с оплатой реализованных товаров.

Особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу. При экспорте подакцизных товаров они освобождаются от налогообложения.

При ввозе подакцизных товаров в Российскую Федерацию акцизы:

• уплачиваются – при их помещении под таможенный режим выпуска для свободного обращения, при помещении под режимы переработки для внутреннего потребления, при выпуске продуктов переработки для свободного обращения и в других случаях[17];