• не уплачиваются – при их помещении под режимы транзита, таможенного склада, реэкспорта, беспошлинной торговли, свободного склада и других случаях.

При ввозе подакцизных товаров на территорию Российской Федерации налоговая база определяется по подакцизным товарам[18]:

1) с твердыми (специфическими) ставками – как объем ввозимых товаров в натуральном выражении;

2) с адвалорными (в процентах) ставками – как сумма их таможенной стоимости и таможенной пошлины;

3) с комбинированными ставками – как объем ввозимых подакцизных товаров в натуральном выражении при применении твердой (специфической) составляющей налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая максимальных розничных цен при применении адвалорной (в процентах) составляющей налоговой ставки.[19]

§ 6. Налоговые вычеты

§ 7. Налоговые ставки

§ 8. Порядок исчисления и уплаты акцизов

Контрольные вопросы

Приложение

Глава 8.

§ 1. Виды таможенных платежей, плательщики пошлин и налогов

§ 2. Тарифные льготы

§ 3. Исчисление таможенных платежей, налогов

3.1. Объект обложения таможенными пошлинами, налогами

3.2. Налоговая база

3.3. Методы определения таможенной стоимости товара

3.4. Таможенный тариф

При ввозе подакцизных товаров на территорию Российской Федерации налоговая база определяется по подакцизным товарам[18]:

1) с твердыми (специфическими) ставками – как объем ввозимых товаров в натуральном выражении;

2) с адвалорными (в процентах) ставками – как сумма их таможенной стоимости и таможенной пошлины;

3) с комбинированными ставками – как объем ввозимых подакцизных товаров в натуральном выражении при применении твердой (специфической) составляющей налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая максимальных розничных цен при применении адвалорной (в процентах) составляющей налоговой ставки.[19]

§ 6. Налоговые вычеты

Налогоплательщик имеет право уменьшить общую сумму акциза по реализованным подакцизным товарам на сумму налоговых вычетов.

Вычетам подлежат суммы акциза:

• уплаченные налогоплательщиком при приобретении или ввозе подакцизных товаров на территорию Российской Федерации, использованных в качестве сырья для производства других подакцизных товаров;

• уплаченные по спирту этиловому, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции;

• начисленные при получении нефтепродуктов налогоплательщиком, имеющим свидетельство;

• начисленные при передаче нефтепродуктов на собственные нужды;

• в случае возврата покупателем подакцизных товаров;

• начисленные при получении денатурированного этилового спирта и его использовании для производства неспиртосодержащей продукции;

• начисленные при реализации денатурированного этилового спирта налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции.

При реализации нефтепродуктов в розницу вычеты не применяются.

Вычеты сумм налога производятся в части стоимости сырья, фактически включенной в расходы на производство.

Налоговые вычеты производятся на основании расчетных документов, счетов-фактур, таможенных деклараций.

Вычетам подлежат суммы акциза:

• уплаченные налогоплательщиком при приобретении или ввозе подакцизных товаров на территорию Российской Федерации, использованных в качестве сырья для производства других подакцизных товаров;

• уплаченные по спирту этиловому, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции;

• начисленные при получении нефтепродуктов налогоплательщиком, имеющим свидетельство;

• начисленные при передаче нефтепродуктов на собственные нужды;

• в случае возврата покупателем подакцизных товаров;

• начисленные при получении денатурированного этилового спирта и его использовании для производства неспиртосодержащей продукции;

• начисленные при реализации денатурированного этилового спирта налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции.

При реализации нефтепродуктов в розницу вычеты не применяются.

Вычеты сумм налога производятся в части стоимости сырья, фактически включенной в расходы на производство.

Налоговые вычеты производятся на основании расчетных документов, счетов-фактур, таможенных деклараций.

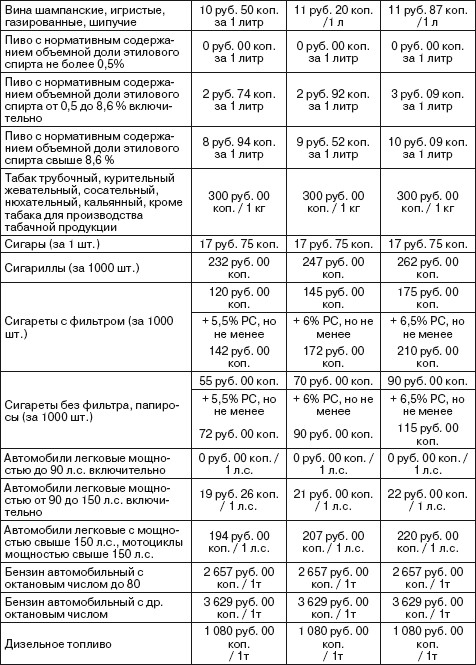

§ 7. Налоговые ставки

По акцизам могут быть установлены три вида ставок:

• адвалорные – в процентах к стоимости товаров по отпускным ценам без учета акциза;

• специфические – в рублях за единицу измерения товара;

• комбинированные – в рублях за единицу измерения товара и в процентах к его стоимости.

Преобладающими при исчислении акцизов являются специфические ставки.

Размеры основных налоговых ставок, используемых при налогообложении подакцизных товаров, приведены в табл. 13.

Таблица 13

Ставки акцизов

• адвалорные – в процентах к стоимости товаров по отпускным ценам без учета акциза;

• специфические – в рублях за единицу измерения товара;

• комбинированные – в рублях за единицу измерения товара и в процентах к его стоимости.

Преобладающими при исчислении акцизов являются специфические ставки.

Размеры основных налоговых ставок, используемых при налогообложении подакцизных товаров, приведены в табл. 13.

Таблица 13

Ставки акцизов

§ 8. Порядок исчисления и уплаты акцизов

Порядок исчисления акцизов зависит от вида используемой ставки:

• по товарам со специфическими налоговыми ставками сумма акцизов исчисляется как произведение налоговой ставки и налоговой базы;

• по товарам с адвалорными налоговыми ставками – как процентная доля налоговой базы;

• по товарам с комбинированными ставками – как сумма акциза по твердой ставке и акциза по адвалорной ставке.

Сумма налога к уплате в бюджет по подакцизным товарам составляет сумму акциза по их реализации, уменьшенную на налоговые вычеты:

АБ = АР – ВА,

где АБ – сумма акциза к уплате в бюджет, руб.;

Ар – сумма акциза при реализации подакцизной продукции, руб.;

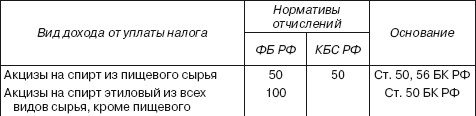

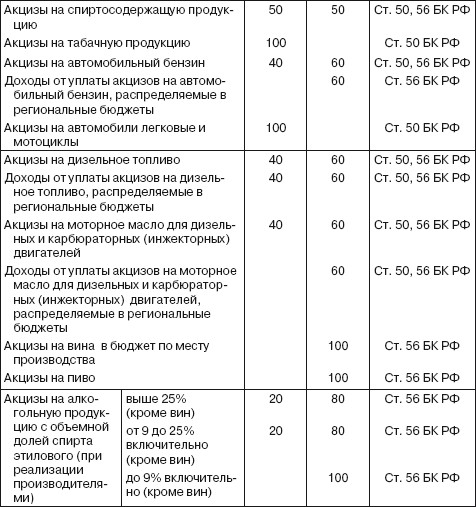

ВА – налоговый вычет по акцизам, руб. По акцизам на подакцизные товары, производимые на территории Российской Федерации, установлены следующие нормативы отчислений в бюджетную систему Российской Федерации (табл. 14).

Таблица 14

Нормативы отчислений акцизов в бюджетную систему Российской Федерации

Примечания: ФБ РФ – федеральный бюджет Российской Федерации;

КБС РФ – консолидированный бюджет субъекта Российской Федерации.

Налоговым периодом по акцизам признается календарный месяц.

Уплата акцизов в бюджет по нефтепродуктам производится ежемесячно, по алкогольной продукции – два раза в месяц. Также ежемесячно представляются декларации по акцизам.

Акцизы на подакцизные товары, ввозимые на территорию Российской Федерации, в размере 100% уплачиваются в федеральный бюджет.

• по товарам со специфическими налоговыми ставками сумма акцизов исчисляется как произведение налоговой ставки и налоговой базы;

• по товарам с адвалорными налоговыми ставками – как процентная доля налоговой базы;

• по товарам с комбинированными ставками – как сумма акциза по твердой ставке и акциза по адвалорной ставке.

Сумма налога к уплате в бюджет по подакцизным товарам составляет сумму акциза по их реализации, уменьшенную на налоговые вычеты:

АБ = АР – ВА,

где АБ – сумма акциза к уплате в бюджет, руб.;

Ар – сумма акциза при реализации подакцизной продукции, руб.;

ВА – налоговый вычет по акцизам, руб. По акцизам на подакцизные товары, производимые на территории Российской Федерации, установлены следующие нормативы отчислений в бюджетную систему Российской Федерации (табл. 14).

Таблица 14

Нормативы отчислений акцизов в бюджетную систему Российской Федерации

Примечания: ФБ РФ – федеральный бюджет Российской Федерации;

КБС РФ – консолидированный бюджет субъекта Российской Федерации.

Налоговым периодом по акцизам признается календарный месяц.

Уплата акцизов в бюджет по нефтепродуктам производится ежемесячно, по алкогольной продукции – два раза в месяц. Также ежемесячно представляются декларации по акцизам.

Акцизы на подакцизные товары, ввозимые на территорию Российской Федерации, в размере 100% уплачиваются в федеральный бюджет.

Контрольные вопросы

1. Охарактеризуйте плательщиков акцизов.

2. Приведите понятие подакцизных товаров.

3. Что является объектом налогообложения акцизами?

4. Укажите особенности определения налоговой базы по акцизам в зависимости от видов подакцизных товаров.

5. Укажите особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу.

6. Укажите порядок применения налоговых вычетов по акцизам.

7. Приведите общую характеристику ставок по акцизам.

8. Охарактеризуйте порядок применения (расчета) различных ставок по акцизам.

9. Охарактеризуйте общий порядок исчисления акцизов. 10.Охарактеризуйте направления зачисления акцизов в бюджетную систему Российской Федерации.

2. Приведите понятие подакцизных товаров.

3. Что является объектом налогообложения акцизами?

4. Укажите особенности определения налоговой базы по акцизам в зависимости от видов подакцизных товаров.

5. Укажите особенности определения налоговой базы при перемещении подакцизных товаров через таможенную границу.

6. Укажите порядок применения налоговых вычетов по акцизам.

7. Приведите общую характеристику ставок по акцизам.

8. Охарактеризуйте порядок применения (расчета) различных ставок по акцизам.

9. Охарактеризуйте общий порядок исчисления акцизов. 10.Охарактеризуйте направления зачисления акцизов в бюджетную систему Российской Федерации.

Приложение

Терминология, используемая при исчислении акцизов

Алкогольная продукция – пищевая продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, или спиртосодержащей пищевой продукции, с содержанием этилового спирта более 1,5% объема готовой продукции. Алкогольная продукция подразделяется:

• на питьевой этиловый спирт;

• спиртные напитки (в том числе водка);

• вино (в том числе натуральное вино).

Безводный (стопроцентный) спирт – условное понятие, применяемое в расчетах;

Вино – алкогольная продукция, которая произведена из вино-материалов, с содержанием этилового спирта, произведенного из пищевого сырья, не более 22% объема готовой продукции.

Виноматериалы – спиртосодержащая пищевая продукция, которая используется в качестве сырья для производства вина и получена в результате спиртового брожения винограда, виноградного сусла либо плодового или ягодного сока без добавления ароматических и вкусовых добавок, без добавления или с добавлением этилового спирта, произведенного из пищевого сырья, или дистиллятов, с содержанием этилового спирта не более 22,5% объема готовой продукции.

Водка – спиртной напиток, который произведен на основе этилового спирта, произведенного из пищевого сырья, и воды, с содержанием этилового спирта от 38 до 56% объема готовой продукции.

Денатурированная спиртосодержащая продукция – спиртосодержащая непищевая продукция, содержащая следующие денатурирующие вещества или их смеси по выбору производителя:

• керосин или бензин в концентрации не менее 0,5% объема этилового спирта;

• денатониум бензоат (битрекс) в концентрации не менее 0,0015% массы этилового спирта;

• кротоновый альдегид в концентрации не менее 0,2% объема этилового спирта.

Денатурированный этиловый спирт (денатурат) – этиловый спирт, содержащий следующие денатурирующие вещества или их смеси по выбору производителя:

• керосин или бензин в концентрации не менее 0,5% объема этилового спирта;

• денатониум бензоат (битрекс) в концентрации не менее 0,0015% массы этилового спирта;

• кротоновый альдегид в концентрации не менее 0,2% объема этилового спирта.

Натуральное вино – алкогольная продукция, которая произведена из виноматериалов без добавления этилового спирта и ароматических и вкусовых добавок, с содержанием этилового спирта не более 15% объема готовой продукции. При этом виноматериалы также должны быть произведены без добавления этилового спирта. Шампанское, игристые, газированные и шипучие вина относятся к натуральным винам.

Оборот подакцизной продукции – закупка (в том числе импорт), поставки (в том числе экспорт), хранение и розничная продажа подакцизной продукции.

Питьевой этиловый спирт – ректификованный этиловый спирт с содержанием этилового спирта не более 95% объема готовой продукции, произведенный из пищевого сырья и разведенный умягченной водой.

Производство этилового спирта, алкогольной и спиртосодержащей продукции – производство организацией такой продукции в целях ее продажи и получения прибыли, а также для собственных нужд.

Спиртные напитки – алкогольная продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, или спиртосодержащей пищевой продукции и не относится к питьевому этиловому спирту и вину.

Спиртосодержащая непищевая продукция – непищевая продукция (в том числе денатурированная спиртосодержащая продукция, спиртосодержащая парфюмерно-косметическая продукция, любые растворы, эмульсии, суспензии), произведенная с использованием этилового спирта, иной спиртосодержащей продукции или спиртосодержащих отходов производства этилового спирта, с содержанием этилового спирта более 1,5% объема готовой продукции.

Спиртосодержащая пищевая продукция – пищевая продукция (в том числе виноматериалы, любые растворы, эмульсии, суспензии, дистилляты (спиртосодержащее сырье): виноградный, плодовый, коньячный, кальвадосный, висковый) (за исключением алкогольной продукции) с содержанием этилового спирта, произведенного из пищевого сырья, более 1,5% объема готовой продукции.

Спиртосодержащая продукция – пищевая или непищевая продукция с содержанием этилового спирта более 1,5% объема готовой продукции.

Уведомление – документ, который подтверждает закупку, поставки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 60% объема готовой продукции. Его наличие является обязательным для организаций, осуществляющих закупку, поставки данной продукции.

Этиловый спирт – спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, головная фракция этилового спирта (отходы спиртового производства) и спирт-сырец.

Алкогольная продукция – пищевая продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, или спиртосодержащей пищевой продукции, с содержанием этилового спирта более 1,5% объема готовой продукции. Алкогольная продукция подразделяется:

• на питьевой этиловый спирт;

• спиртные напитки (в том числе водка);

• вино (в том числе натуральное вино).

Безводный (стопроцентный) спирт – условное понятие, применяемое в расчетах;

Вино – алкогольная продукция, которая произведена из вино-материалов, с содержанием этилового спирта, произведенного из пищевого сырья, не более 22% объема готовой продукции.

Виноматериалы – спиртосодержащая пищевая продукция, которая используется в качестве сырья для производства вина и получена в результате спиртового брожения винограда, виноградного сусла либо плодового или ягодного сока без добавления ароматических и вкусовых добавок, без добавления или с добавлением этилового спирта, произведенного из пищевого сырья, или дистиллятов, с содержанием этилового спирта не более 22,5% объема готовой продукции.

Водка – спиртной напиток, который произведен на основе этилового спирта, произведенного из пищевого сырья, и воды, с содержанием этилового спирта от 38 до 56% объема готовой продукции.

Денатурированная спиртосодержащая продукция – спиртосодержащая непищевая продукция, содержащая следующие денатурирующие вещества или их смеси по выбору производителя:

• керосин или бензин в концентрации не менее 0,5% объема этилового спирта;

• денатониум бензоат (битрекс) в концентрации не менее 0,0015% массы этилового спирта;

• кротоновый альдегид в концентрации не менее 0,2% объема этилового спирта.

Денатурированный этиловый спирт (денатурат) – этиловый спирт, содержащий следующие денатурирующие вещества или их смеси по выбору производителя:

• керосин или бензин в концентрации не менее 0,5% объема этилового спирта;

• денатониум бензоат (битрекс) в концентрации не менее 0,0015% массы этилового спирта;

• кротоновый альдегид в концентрации не менее 0,2% объема этилового спирта.

Натуральное вино – алкогольная продукция, которая произведена из виноматериалов без добавления этилового спирта и ароматических и вкусовых добавок, с содержанием этилового спирта не более 15% объема готовой продукции. При этом виноматериалы также должны быть произведены без добавления этилового спирта. Шампанское, игристые, газированные и шипучие вина относятся к натуральным винам.

Оборот подакцизной продукции – закупка (в том числе импорт), поставки (в том числе экспорт), хранение и розничная продажа подакцизной продукции.

Питьевой этиловый спирт – ректификованный этиловый спирт с содержанием этилового спирта не более 95% объема готовой продукции, произведенный из пищевого сырья и разведенный умягченной водой.

Производство этилового спирта, алкогольной и спиртосодержащей продукции – производство организацией такой продукции в целях ее продажи и получения прибыли, а также для собственных нужд.

Спиртные напитки – алкогольная продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, или спиртосодержащей пищевой продукции и не относится к питьевому этиловому спирту и вину.

Спиртосодержащая непищевая продукция – непищевая продукция (в том числе денатурированная спиртосодержащая продукция, спиртосодержащая парфюмерно-косметическая продукция, любые растворы, эмульсии, суспензии), произведенная с использованием этилового спирта, иной спиртосодержащей продукции или спиртосодержащих отходов производства этилового спирта, с содержанием этилового спирта более 1,5% объема готовой продукции.

Спиртосодержащая пищевая продукция – пищевая продукция (в том числе виноматериалы, любые растворы, эмульсии, суспензии, дистилляты (спиртосодержащее сырье): виноградный, плодовый, коньячный, кальвадосный, висковый) (за исключением алкогольной продукции) с содержанием этилового спирта, произведенного из пищевого сырья, более 1,5% объема готовой продукции.

Спиртосодержащая продукция – пищевая или непищевая продукция с содержанием этилового спирта более 1,5% объема готовой продукции.

Уведомление – документ, который подтверждает закупку, поставки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 60% объема готовой продукции. Его наличие является обязательным для организаций, осуществляющих закупку, поставки данной продукции.

Этиловый спирт – спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, головная фракция этилового спирта (отходы спиртового производства) и спирт-сырец.

Глава 8.

Таможенные платежи

§ 1. Виды таможенных платежей, плательщики пошлин и налогов

В соответствии со ст. 318 Таможенного кодекса РФ к таможенным платежам относятся:

• ввозная таможенная пошлина;

• вывозная таможенная пошлина;

• налог на добавленную стоимость и акцизы, взимаемые при ввозе товаров на таможенную территорию Российской Федерации;

• таможенные сборы.

Таможенная пошлина представляет собой обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную территорию Российской Федерации или вывозе товаров с этой территории, в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах Российской Федерации. К таможенным пошлинам относятся ввозная таможенная пошлина, включая сезонные пошлины, и вывозная таможенная пошлина.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством Российской Федерации о мерах по защите экономических интересов России при осуществлении внешней торговли товарами, взимаются независимо от уплаты ввозной пошлины по правилам, предусмотренным для применения ввозной таможенной пошлины.

Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых возложена обязанность уплачивать таможенные пошлины, налоги.

Декларантом является лицо, перемещающее через таможенную границу товары или декларирующее их для таможенного оформления.

Если декларирование производится таможенным брокером (представителем), то он является ответственным за уплату таможенных пошлин и налогов.

Обязанность по уплате таможенных пошлин, налогов возникает:

• при ввозе товаров – с момента пересечения таможенной границы;

• при вывозе товаров – с момента подачи таможенной декларации или совершения действий, направленных на вывоз товаров.

• ввозная таможенная пошлина;

• вывозная таможенная пошлина;

• налог на добавленную стоимость и акцизы, взимаемые при ввозе товаров на таможенную территорию Российской Федерации;

• таможенные сборы.

Таможенная пошлина представляет собой обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе товаров на таможенную территорию Российской Федерации или вывозе товаров с этой территории, в целях таможенно-тарифного регулирования внешнеторговой деятельности в экономических интересах Российской Федерации. К таможенным пошлинам относятся ввозная таможенная пошлина, включая сезонные пошлины, и вывозная таможенная пошлина.

Специальные, антидемпинговые и компенсационные пошлины, устанавливаемые в соответствии с законодательством Российской Федерации о мерах по защите экономических интересов России при осуществлении внешней торговли товарами, взимаются независимо от уплаты ввозной пошлины по правилам, предусмотренным для применения ввозной таможенной пошлины.

Плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых возложена обязанность уплачивать таможенные пошлины, налоги.

Декларантом является лицо, перемещающее через таможенную границу товары или декларирующее их для таможенного оформления.

Если декларирование производится таможенным брокером (представителем), то он является ответственным за уплату таможенных пошлин и налогов.

Обязанность по уплате таможенных пошлин, налогов возникает:

• при ввозе товаров – с момента пересечения таможенной границы;

• при вывозе товаров – с момента подачи таможенной декларации или совершения действий, направленных на вывоз товаров.

§ 2. Тарифные льготы

Под тарифной льготой (тарифной преференцией) понимается предоставляемая льгота по товару, перемещаемому через таможенную границу Российской Федерации, в виде возврата ранее уплаченной пошлины, освобождения от оплаты, снижения ставки, установления тарифных квот на преференциальный ввоз или вывоз товара.

Общие случаи освобождения от уплаты таможенной пошлины, налогов (ст. 319 ТК РФ):

• в соответствии с законодательством Российской Федерации товары не облагаются таможенными пошлинами, налогами или по ним предоставлено условное полное освобождение от их уплаты;

• общая таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации, не превышает 5000 руб. в течение одной недели в адрес одного получателя;

• до выпуска товаров для свободного обращения иностранные товары оказались уничтоженными или безвозвратно утерянными из-за аварии или действия непреодолимой силы либо естественного износа или убыли при нормальных условиях транспортировки;

• товары обращаются в федеральную собственность. Кроме того, от уплаты таможенной пошлины освобождаются:

• транспортные средства, осуществляющие международные перевозки грузов, багажа и пассажиров, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для их нормальной эксплуатации на время следования в пути, в пунктах промежуточной остановки или приобретенное за границей в связи с ликвидацией аварии (поломки) данных транспортных средств;

• имущество, вывозимое за пределы таможенной территории Российской Федерации для обеспечения деятельности морских судов, ведущих промысел, а также продукция их промысла, ввозимая на таможенную территорию Российской Федерации;

• товары, перемещаемые через таможенную границу физическими лицами и не предназначенные для производственной или иной коммерческой деятельности в соответствии с Таможенным кодексом Российской Федерации, и др.

Общие случаи освобождения от уплаты таможенной пошлины, налогов (ст. 319 ТК РФ):

• в соответствии с законодательством Российской Федерации товары не облагаются таможенными пошлинами, налогами или по ним предоставлено условное полное освобождение от их уплаты;

• общая таможенная стоимость товаров, ввозимых на таможенную территорию Российской Федерации, не превышает 5000 руб. в течение одной недели в адрес одного получателя;

• до выпуска товаров для свободного обращения иностранные товары оказались уничтоженными или безвозвратно утерянными из-за аварии или действия непреодолимой силы либо естественного износа или убыли при нормальных условиях транспортировки;

• товары обращаются в федеральную собственность. Кроме того, от уплаты таможенной пошлины освобождаются:

• транспортные средства, осуществляющие международные перевозки грузов, багажа и пассажиров, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимое для их нормальной эксплуатации на время следования в пути, в пунктах промежуточной остановки или приобретенное за границей в связи с ликвидацией аварии (поломки) данных транспортных средств;

• имущество, вывозимое за пределы таможенной территории Российской Федерации для обеспечения деятельности морских судов, ведущих промысел, а также продукция их промысла, ввозимая на таможенную территорию Российской Федерации;

• товары, перемещаемые через таможенную границу физическими лицами и не предназначенные для производственной или иной коммерческой деятельности в соответствии с Таможенным кодексом Российской Федерации, и др.

§ 3. Исчисление таможенных платежей, налогов

3.1. Объект обложения таможенными пошлинами, налогами

Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Они, как правило, исчисляются самостоятельно лицами, ответственными за уплату.

3.2. Налоговая база

Налоговой базой для целей исчисления таможенных пошлин и соответствующих налогов являются таможенная стоимость товаров и (или) их количество (ст. 322 ТК РФ).

Таможенная стоимость товара – это стоимость товара, используемая для целей его обложения пошлиной. Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленной законодательством Российской Федерации, и заявляется в таможенный орган при декларировании товаров.

Таможенная стоимость товара – это стоимость товара, используемая для целей его обложения пошлиной. Таможенная стоимость товаров определяется декларантом согласно методам определения таможенной стоимости, установленной законодательством Российской Федерации, и заявляется в таможенный орган при декларировании товаров.

3.3. Методы определения таможенной стоимости товара

Определение таможенной стоимости товаров, ввозимых на таможенную территорию Российской Федерации, производится путем применения следующих методов (ст. 18 Закона РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе»):

• по цене сделки с ввозимыми товарами;

• по цене сделки с идентичными товарами;

• по цене сделки с однородными товарами;

• вычитания стоимости;

• сложения стоимости;

• резервного метода.

Основным методом является метод по цене сделки с ввозимыми товарами. В том случае, если основной метод не может быть использован, последовательно применяются каждый из следующих.

Метод по цене сделки с ввозимыми товарами. Таможенной стоимостью ввозимого товара является цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар до места ввоза (порта или иного места ввоза).

Кроме того, в цену сделки включаются:

• расходы по доставке товара до места ввоза на таможенную территорию Российской Федерации;

• расходы, понесенные покупателем (комиссионные, брокерские вознаграждения, стоимость тары, упаковки);

• соответствующая часть стоимости товаров и услуг, которые были предоставлены покупателем бесплатно или по сниженной цене;

• платежи за использование объектов интеллектуальной собственности;

• величина части дохода продавца от любых перепродаж на территории Российской Федерации.

• по цене сделки с ввозимыми товарами;

• по цене сделки с идентичными товарами;

• по цене сделки с однородными товарами;

• вычитания стоимости;

• сложения стоимости;

• резервного метода.

Основным методом является метод по цене сделки с ввозимыми товарами. В том случае, если основной метод не может быть использован, последовательно применяются каждый из следующих.

Метод по цене сделки с ввозимыми товарами. Таможенной стоимостью ввозимого товара является цена сделки, фактически уплаченная или подлежащая уплате за ввозимый товар до места ввоза (порта или иного места ввоза).

Кроме того, в цену сделки включаются:

• расходы по доставке товара до места ввоза на таможенную территорию Российской Федерации;

• расходы, понесенные покупателем (комиссионные, брокерские вознаграждения, стоимость тары, упаковки);

• соответствующая часть стоимости товаров и услуг, которые были предоставлены покупателем бесплатно или по сниженной цене;

• платежи за использование объектов интеллектуальной собственности;

• величина части дохода продавца от любых перепродаж на территории Российской Федерации.

3.4. Таможенный тариф

Таможенный тариф представляет собой свод ставок таможенных пошлин (таможенного тарифа), применяемых к перемещаемым через таможенную границу товарам и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД).

Ставки таможенных пошлин и порядок их установления. Применяются следующие виды ставок таможенных пошлин:

• адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

• специфические, начисляемые в установленном размере за единицу облагаемых товаров;

• комбинированные, сочетающие оба названных вида таможенного обложения.

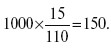

Пример 1.

Организацией декларируется ввозимое на территорию Российской Федерации молоко с содержанием жира 4%. В отношении такого товара установлена адвалорная ставка таможенной пошлины, выраженная в процентах к таможенной стоимости, – 15%. Таможенная стоимость товара составила 1000 долларов. Ввозная пошлина составит, долл.:

Пример 2.

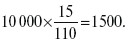

Организацией декларируются ввозимые на территорию Российской Федерации туши баранины (6000 кг). В отношении такого товара установлена комбинированная ставка таможенной пошлины, выраженная в процентах к таможенной стоимости, – 15%, но не менее 0,15 евро за 1 кг.

Таможенная стоимость товара составляет 10 000 евро.

Для расчета таможенной пошлины по комбинированной ставке исчисляют адвалорную и специфическую составляющие, а затем выбирают бо льшую из них.

Адвалорная составляющая составляет, евро:

Специфическая составляющая, евро:

0,15 х 6000 (кг) = 900.

Большей составляющей в данном примере является адвалорная, следовательно, ввозная пошлина составит 1500 евро.

Ставки таможенных пошлин и порядок их установления. Применяются следующие виды ставок таможенных пошлин:

• адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

• специфические, начисляемые в установленном размере за единицу облагаемых товаров;

• комбинированные, сочетающие оба названных вида таможенного обложения.

Пример 1.

Организацией декларируется ввозимое на территорию Российской Федерации молоко с содержанием жира 4%. В отношении такого товара установлена адвалорная ставка таможенной пошлины, выраженная в процентах к таможенной стоимости, – 15%. Таможенная стоимость товара составила 1000 долларов. Ввозная пошлина составит, долл.:

Пример 2.

Организацией декларируются ввозимые на территорию Российской Федерации туши баранины (6000 кг). В отношении такого товара установлена комбинированная ставка таможенной пошлины, выраженная в процентах к таможенной стоимости, – 15%, но не менее 0,15 евро за 1 кг.

Таможенная стоимость товара составляет 10 000 евро.

Для расчета таможенной пошлины по комбинированной ставке исчисляют адвалорную и специфическую составляющие, а затем выбирают бо льшую из них.

Адвалорная составляющая составляет, евро:

Специфическая составляющая, евро:

0,15 х 6000 (кг) = 900.

Большей составляющей в данном примере является адвалорная, следовательно, ввозная пошлина составит 1500 евро.

Конец бесплатного ознакомительного фрагмента