Страница:

При совершении маржинальной сделки по приобретению акций последние не передаются клиенту, а остаются у брокерской конторы в качестве залога до погашения кредита. Когда инвестор полностью рассчитается за предоставленные ему средства, ценные бумаги зачисляются на его счет. Если клиент не вернул заемные средства в установленный срок, то кредитор имеет право перевести акции на свой счет или продать их по рыночным ценам для погашения задолженности. В связи с тем, что маржинальные сделки носят весьма рискованный характер, законодательство большинства стран ограничивает предельную долю заемных средств, которые могут использоваться при покупке ценных бумаг. По российским нормам, доля кредитных ресурсов не должна превышать 40 % от общей стоимости сделки, т. е. к моменту совершения операции на счете у клиента должно быть собственных средств не менее 60 % от стоимости сделки. Конкретный размер суммы депонирования и процент за предоставленный кредит оговариваются в договоре между брокером и клиентом.

Взаимодействие клиента с брокером основано на составлении покупателем (продавцом) заявки на совершение конкретной операции на фондовом рынке, которую брокер должен исполнить. Заявка является строго формализованным документом, в котором оговорены все условия сделки.

Стандартная заявка должна содержать следующие обязательные параметры:

– формальные реквизиты клиента;

– вид и количество приобретаемых (продаваемых) ценных бумаг;

– цена исполнения сделки;

– срок исполнения заказа.

О видах заявок будет сказано ниже.

§ 3 Дилерская деятельность

§ 4 Деятельность по управлению ценными бумагами

§ 5 Клиринговая деятельность

§ 6 Депозитарная деятельность

§ 7 Деятельность по ведению реестров владельцев ценных бумаг

Взаимодействие клиента с брокером основано на составлении покупателем (продавцом) заявки на совершение конкретной операции на фондовом рынке, которую брокер должен исполнить. Заявка является строго формализованным документом, в котором оговорены все условия сделки.

Стандартная заявка должна содержать следующие обязательные параметры:

– формальные реквизиты клиента;

– вид и количество приобретаемых (продаваемых) ценных бумаг;

– цена исполнения сделки;

– срок исполнения заказа.

О видах заявок будет сказано ниже.

§ 3 Дилерская деятельность

Дилерской деятельностью является деятельность по купле-продаже ценных бумаг юридическим лицом от своего имени и за свой счет путем публичного объявления цен покупки или продажи с обязательством исполнения сделок по этим ценным бумагам по объявленным ценам. Дилером по российскому законодательству может быть только юридическое лицо.

На дилера возлагается выполнение важнейшей функции – поддержание фондового рынка. Принимая на себя обязательства по котировке ценных бумаг, дилеры формируют уровень цен на организованном фондовом рынке, поддерживая его ликвидность. Эти цены подлежат публичной котировке, т. е. они объявляются на бирже или в системе внебиржевой торговли и доступны не только дилерам, но и широкому кругу инвесторов.

Такого дилера принято называть маркет-мейкером. Название происходит от английского market maker, что буквально означает «делатель рынка». Маркет-мейкер одновременно объявляет и цену продажи, и цену покупки. С этим мы встречаемся при обмене валюты в банках: банк покупает доллары по одной цене и продает по другой. На обмене валюты банк зарабатывает деньги, потому что покупает он по более низкой цене, чем продает. Точно так же и на фондовом рынке маркет-мейкер обычно зарабатывает на разнице цен покупки и продажи. Объявление маркет-мейкером двойных котировок приводит к тому, что на рынке всегда есть и покупатель, и продавец. Это особенность ликвидного рынка, где всегда можно как продать, так и купить. Если рынок начинает двигаться стремительно, то маркет-мейкер не успевает заработать на разнице цен покупки и продажи. В этом случае он несет потери, к которым готов и на которые, как лидер рынка, согласился добровольно. При обвале цен на рынке все хотят только продавать. Но возникает вопрос – кому? Кто согласится покупать акции, если их цена падает? Соглашается маркет-мейкер: если он не будет покупать, то на рынке начнется паника, и цены обвалятся еще больше. Маркет-мейкер поддерживает стабильность рынка, как основной участник рынка он в этом сильно заинтересован. Когда рынок успокоится, маркет-мейкер снова станет зарабатывать на разнице цен покупки и продажи, которые он выставляет.

Объявляя публичные котировки, дилер может сообщить и другие существенные условия, необходимые для заключения договора купли-продажи: количество покупаемых (продаваемых) ценных бумаг, срок действия объявленных цен и др. Участник рынка, зная условия совершения сделки, оценивает их и, если они его устраивают, заключает сделку с дилером на предложенных условиях. Дилер обязан эту сделку исполнить.

Осуществляя котировки ценных бумаг, дилер, как правило, обладает информацией о состоянии эмитента. Однако эта информация не всегда доступна широкому кругу участников рынка. Поэтому на дилера возлагается обязанность раскрывать информацию об эмитенте и консультировать клиентов по вопросам приобретения тех или иных ценных бумаг.

Дилерская деятельность подлежит лицензированию. Для обеспечения гарантий исполнения сделок дилер должен обладать достаточным собственным капиталом. Поэтому для получения лицензии законодательство устанавливает требования к минимальной величине собственного капитала компании, которая ведет дилерскую деятельность. По мере развития фондового рынка ФКЦБ периодически ужесточает требования к минимальному размеру собственного капитала. Дилер может совмещать свою деятельность на рынке ценных бумаг с брокерской деятельностью.

Обычно брокерская компания получает лицензию на осуществление брокерской деятельности, а также лицензию на дилерскую деятельность.

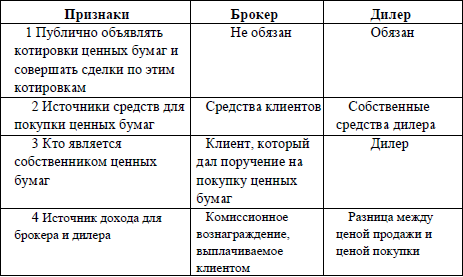

Брокерская и дилерская деятельность похожи. В обоих случаях осуществляется покупка или продажа ценных бумаг. Однако брокер покупает ценные бумаги для клиента по его поручению, дилер же приобретает ценные бумаги для себя. Брокер за свои услуги получает комиссионные от клиентов, а дилер зарабатывает тем, что покупает ценные бумаги по одним ценам, а продает по другим, более высоким. Например, дилер объявляет котировки ценной бумаги: цена покупки – 20,25 р.; цена продажи – 20,40 р. Разница между ценой покупки и ценой продажи называется спрэдом. Чем меньше спрэд, тем выше ликвидность рынка, тем активнее ведутся операции на рынке. Дилер в нашем примере, купив акцию за 20,25 р. и продав ее по цене 20,40 р., заработал 15 копеек. Сумма небольшая, но если объемы сделок велики и торги идут активно, то дилер получает вполне приличный доход.

В таблице 1.1. показаны отличительные признаки брокерской и дилерской деятельности.

Таблица 1.1.

Сопоставление брокерской и дилерской деятельности

Являясь профессиональным участником фондового рынка и обладая соответствующей информацией, дилер, совмещающий свою деятельность с брокерской, обладает бесспорными преимуществами по сравнению с клиентами. Поэтому законодательство всех стран предусматривает комплекс мер, защищающих клиентов.

Дилер обязан:

– действовать исключительно в интересах клиентов;

– обеспечивать своим клиентам наилучшие условия исполнения сделок;

– доводить до клиентов всю необходимую информацию о состоянии рынка, эмитентов, ценах спроса и предложения, рисках и др.;

– не допускать манипулирования ценами и понуждения к совершению сделки путем предоставления умышленно искаженной информации об эмитентах, ценных бумагах, динамике изменения цен и др.;

– совершать сделки по купле-продаже ценных бумаг по поручению клиентов в первоочередном порядке по отношению к дилерским операциям, если дилер совмещает свою деятельность с брокерской деятельностью.

На дилера возлагается выполнение важнейшей функции – поддержание фондового рынка. Принимая на себя обязательства по котировке ценных бумаг, дилеры формируют уровень цен на организованном фондовом рынке, поддерживая его ликвидность. Эти цены подлежат публичной котировке, т. е. они объявляются на бирже или в системе внебиржевой торговли и доступны не только дилерам, но и широкому кругу инвесторов.

Такого дилера принято называть маркет-мейкером. Название происходит от английского market maker, что буквально означает «делатель рынка». Маркет-мейкер одновременно объявляет и цену продажи, и цену покупки. С этим мы встречаемся при обмене валюты в банках: банк покупает доллары по одной цене и продает по другой. На обмене валюты банк зарабатывает деньги, потому что покупает он по более низкой цене, чем продает. Точно так же и на фондовом рынке маркет-мейкер обычно зарабатывает на разнице цен покупки и продажи. Объявление маркет-мейкером двойных котировок приводит к тому, что на рынке всегда есть и покупатель, и продавец. Это особенность ликвидного рынка, где всегда можно как продать, так и купить. Если рынок начинает двигаться стремительно, то маркет-мейкер не успевает заработать на разнице цен покупки и продажи. В этом случае он несет потери, к которым готов и на которые, как лидер рынка, согласился добровольно. При обвале цен на рынке все хотят только продавать. Но возникает вопрос – кому? Кто согласится покупать акции, если их цена падает? Соглашается маркет-мейкер: если он не будет покупать, то на рынке начнется паника, и цены обвалятся еще больше. Маркет-мейкер поддерживает стабильность рынка, как основной участник рынка он в этом сильно заинтересован. Когда рынок успокоится, маркет-мейкер снова станет зарабатывать на разнице цен покупки и продажи, которые он выставляет.

Объявляя публичные котировки, дилер может сообщить и другие существенные условия, необходимые для заключения договора купли-продажи: количество покупаемых (продаваемых) ценных бумаг, срок действия объявленных цен и др. Участник рынка, зная условия совершения сделки, оценивает их и, если они его устраивают, заключает сделку с дилером на предложенных условиях. Дилер обязан эту сделку исполнить.

Осуществляя котировки ценных бумаг, дилер, как правило, обладает информацией о состоянии эмитента. Однако эта информация не всегда доступна широкому кругу участников рынка. Поэтому на дилера возлагается обязанность раскрывать информацию об эмитенте и консультировать клиентов по вопросам приобретения тех или иных ценных бумаг.

Дилерская деятельность подлежит лицензированию. Для обеспечения гарантий исполнения сделок дилер должен обладать достаточным собственным капиталом. Поэтому для получения лицензии законодательство устанавливает требования к минимальной величине собственного капитала компании, которая ведет дилерскую деятельность. По мере развития фондового рынка ФКЦБ периодически ужесточает требования к минимальному размеру собственного капитала. Дилер может совмещать свою деятельность на рынке ценных бумаг с брокерской деятельностью.

Обычно брокерская компания получает лицензию на осуществление брокерской деятельности, а также лицензию на дилерскую деятельность.

Брокерская и дилерская деятельность похожи. В обоих случаях осуществляется покупка или продажа ценных бумаг. Однако брокер покупает ценные бумаги для клиента по его поручению, дилер же приобретает ценные бумаги для себя. Брокер за свои услуги получает комиссионные от клиентов, а дилер зарабатывает тем, что покупает ценные бумаги по одним ценам, а продает по другим, более высоким. Например, дилер объявляет котировки ценной бумаги: цена покупки – 20,25 р.; цена продажи – 20,40 р. Разница между ценой покупки и ценой продажи называется спрэдом. Чем меньше спрэд, тем выше ликвидность рынка, тем активнее ведутся операции на рынке. Дилер в нашем примере, купив акцию за 20,25 р. и продав ее по цене 20,40 р., заработал 15 копеек. Сумма небольшая, но если объемы сделок велики и торги идут активно, то дилер получает вполне приличный доход.

В таблице 1.1. показаны отличительные признаки брокерской и дилерской деятельности.

Таблица 1.1.

Сопоставление брокерской и дилерской деятельности

Являясь профессиональным участником фондового рынка и обладая соответствующей информацией, дилер, совмещающий свою деятельность с брокерской, обладает бесспорными преимуществами по сравнению с клиентами. Поэтому законодательство всех стран предусматривает комплекс мер, защищающих клиентов.

Дилер обязан:

– действовать исключительно в интересах клиентов;

– обеспечивать своим клиентам наилучшие условия исполнения сделок;

– доводить до клиентов всю необходимую информацию о состоянии рынка, эмитентов, ценах спроса и предложения, рисках и др.;

– не допускать манипулирования ценами и понуждения к совершению сделки путем предоставления умышленно искаженной информации об эмитентах, ценных бумагах, динамике изменения цен и др.;

– совершать сделки по купле-продаже ценных бумаг по поручению клиентов в первоочередном порядке по отношению к дилерским операциям, если дилер совмещает свою деятельность с брокерской деятельностью.

§ 4 Деятельность по управлению ценными бумагами

Деятельность по управлению ценными бумагами – это осуществление юридическим лицом или индивидуальным предпринимателем управления ценными бумагами, переданными ему во временное владение.

Характерные признаки доверительного управления следующие:

– активы, которыми оперирует доверительный управляющий, ему не принадлежат;

– активы переданы ему в доверительное управление на определенный срок;

– доверительное управление осуществляется на основе договора;

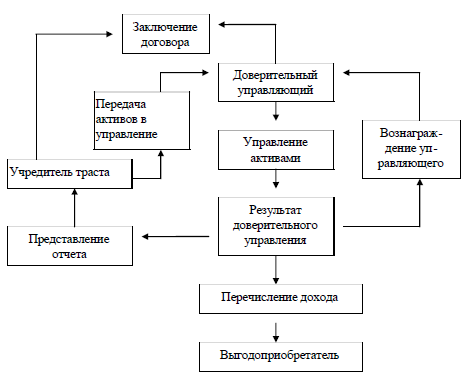

Рис. 1.3. Взаимодействие участников доверительного управления

– доверительный управляющий проводит операции с активами за вознаграждение в интересах указанных в договоре лиц.

Субъектами договора о доверительном управлении являются:

– учредитель траста – лицо, передающее ценные бумаги или денежные средства в доверительное управление;

– управляющий – лицо, которое осуществляет управление переданными ему во временное пользование активами;

– выгодоприобретатель (бенефициар) – лицо, в интересах которого осуществляется управление. Выгодоприобретателем может выступать непосредственно учредитель траста, но он может указать в договоре и других лиц, которые будут иметь доход, полученный в результате доверительного управления. Взаимодействие между участниками доверительного управления представлено на рисунке 1.3.

Для передачи ценных бумаг в управление оформляется договор доверительного управления, по которому учредитель управления передает доверительному управляющему на определенный срок ценные бумаги или денежные средства, предназначенные для приобретения ценных бумаг.

В договоре доверительного управления должны быть определены:

– состав передаваемого в управление имущества;

– имя (наименование) лица, в интересах которого осуществляется управление;

– размер и форма вознаграждения управляющего;

– срок действия договора, который не может превышать 5 лет;

– инвестиционная декларация.

В качестве объекта доверительного управления могут выступать:

– ценные бумаги, передаваемые в управление;

– денежные средства, передаваемые в управление для покупки ценных бумаг;

– ценные бумаги, приобретенные в процессе доверительного управления;

– денежные средства, полученные от продажи ценных бумаг.

При этом следует учитывать определенные ограничения, которые налагаются на объекты доверительного управления. Так, по российскому законодательству объектами доверительного управления могут быть не любые ценные бумаги, а только акции и облигации. Не могут являться объектами доверительного управления векселя, чеки, банковские депозитные и сберегательные сертификаты. Нельзя передавать в управление заемные денежные средства, деньги должны являться собственностью учредителя.

Управляющий обязан обеспечить отдельный учет ценных бумаг и денежных средств, полученных от учредителя управления и своих собственных. Для этого он обособляет переданные ему ценные бумаги и денежные средства и ведет забалансовые счета клиентов.

При доверительном управлении доверительный управляющий вправе осуществлять в отношении ценных бумаг и денежных средств любые действия в интересах выгодоприобретателя (в соответствии с условиями договора).

Получив активы в управление, доверительный управляющий совершает сделки от своего имени. Однако в договорах на совершение операций по купле-продаже ценных бумаг он обязан указывать, что действует в качестве управляющего. Поэтому предусмотрено, что в документах (договорах, актах и т. п.) после имени (наименования) управляющего должна стоять отметка «Д.У.». Если такой отметки нет, то доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними принадлежащим ему имуществом.

В договоре необходимо предусмотреть, кто будет пользоваться правами, вытекающими из владения ценными бумагами: правом голоса на собрании акционеров, правом на созыв внеочередного собрания и т. д. Обычно учредитель передает все права по ценным бумагам управляющему. Однако это надо предусмотреть в договоре.

Доверительный управляющий может поручить другому лицу совершать действия по управлению от имени доверительного управляющего. Перепоручение возможно в следующих случаях:

– если это предусмотрено условиями договора;

– если доверительный управляющий получил письменное указание учредителя на эти действия;

– если необходимость перепоручения вызвана чрезвычайными обстоятельствами и направлена на обеспечение интересов выгодоприобретателя, однако получить письменное согласие учредителя на совершение этих действий в сжатые сроки не представляется возможным.

Учредитель осуществляет контроль за ходом доверительного управления на основе отчетов управляющего, которые последний обязан предоставлять не реже, чем один раз в квартал, но не чаще, чем один раз в месяц. В предоставленном отчете показываются: операции, которые были проведены в отчетном периоде; стоимость инвестиционного портфеля на начало и конец периода; понесенные управляющим затраты на выплату комиссионных бирже, оплату услуг депозитария и др.; полученный доход.

Важной составляющей частью договора является раздел, посвященный вознаграждению управляющего, в котором оговаривается порядок определения вознаграждения и условия его выплаты. Условия вознаграждения в каждом конкретном случае индивидуальны и определяются договором. Не существует какого-то унифицированного метода расчета вознаграждения. На практике можно встретить различные варианты оплаты услуг доверительного управляющего.

Российское законодательство защищает интересы инвесторов и предусматривает, что если возник конфликт интересов управляющего и клиента и действия управляющего нанесли ущерб интересам клиента, то доверительный управляющий должен за свой счет возместить клиенту убытки.

Характерные признаки доверительного управления следующие:

– активы, которыми оперирует доверительный управляющий, ему не принадлежат;

– активы переданы ему в доверительное управление на определенный срок;

– доверительное управление осуществляется на основе договора;

Рис. 1.3. Взаимодействие участников доверительного управления

– доверительный управляющий проводит операции с активами за вознаграждение в интересах указанных в договоре лиц.

Субъектами договора о доверительном управлении являются:

– учредитель траста – лицо, передающее ценные бумаги или денежные средства в доверительное управление;

– управляющий – лицо, которое осуществляет управление переданными ему во временное пользование активами;

– выгодоприобретатель (бенефициар) – лицо, в интересах которого осуществляется управление. Выгодоприобретателем может выступать непосредственно учредитель траста, но он может указать в договоре и других лиц, которые будут иметь доход, полученный в результате доверительного управления. Взаимодействие между участниками доверительного управления представлено на рисунке 1.3.

Для передачи ценных бумаг в управление оформляется договор доверительного управления, по которому учредитель управления передает доверительному управляющему на определенный срок ценные бумаги или денежные средства, предназначенные для приобретения ценных бумаг.

В договоре доверительного управления должны быть определены:

– состав передаваемого в управление имущества;

– имя (наименование) лица, в интересах которого осуществляется управление;

– размер и форма вознаграждения управляющего;

– срок действия договора, который не может превышать 5 лет;

– инвестиционная декларация.

В качестве объекта доверительного управления могут выступать:

– ценные бумаги, передаваемые в управление;

– денежные средства, передаваемые в управление для покупки ценных бумаг;

– ценные бумаги, приобретенные в процессе доверительного управления;

– денежные средства, полученные от продажи ценных бумаг.

При этом следует учитывать определенные ограничения, которые налагаются на объекты доверительного управления. Так, по российскому законодательству объектами доверительного управления могут быть не любые ценные бумаги, а только акции и облигации. Не могут являться объектами доверительного управления векселя, чеки, банковские депозитные и сберегательные сертификаты. Нельзя передавать в управление заемные денежные средства, деньги должны являться собственностью учредителя.

Управляющий обязан обеспечить отдельный учет ценных бумаг и денежных средств, полученных от учредителя управления и своих собственных. Для этого он обособляет переданные ему ценные бумаги и денежные средства и ведет забалансовые счета клиентов.

При доверительном управлении доверительный управляющий вправе осуществлять в отношении ценных бумаг и денежных средств любые действия в интересах выгодоприобретателя (в соответствии с условиями договора).

Получив активы в управление, доверительный управляющий совершает сделки от своего имени. Однако в договорах на совершение операций по купле-продаже ценных бумаг он обязан указывать, что действует в качестве управляющего. Поэтому предусмотрено, что в документах (договорах, актах и т. п.) после имени (наименования) управляющего должна стоять отметка «Д.У.». Если такой отметки нет, то доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними принадлежащим ему имуществом.

В договоре необходимо предусмотреть, кто будет пользоваться правами, вытекающими из владения ценными бумагами: правом голоса на собрании акционеров, правом на созыв внеочередного собрания и т. д. Обычно учредитель передает все права по ценным бумагам управляющему. Однако это надо предусмотреть в договоре.

Доверительный управляющий может поручить другому лицу совершать действия по управлению от имени доверительного управляющего. Перепоручение возможно в следующих случаях:

– если это предусмотрено условиями договора;

– если доверительный управляющий получил письменное указание учредителя на эти действия;

– если необходимость перепоручения вызвана чрезвычайными обстоятельствами и направлена на обеспечение интересов выгодоприобретателя, однако получить письменное согласие учредителя на совершение этих действий в сжатые сроки не представляется возможным.

Учредитель осуществляет контроль за ходом доверительного управления на основе отчетов управляющего, которые последний обязан предоставлять не реже, чем один раз в квартал, но не чаще, чем один раз в месяц. В предоставленном отчете показываются: операции, которые были проведены в отчетном периоде; стоимость инвестиционного портфеля на начало и конец периода; понесенные управляющим затраты на выплату комиссионных бирже, оплату услуг депозитария и др.; полученный доход.

Важной составляющей частью договора является раздел, посвященный вознаграждению управляющего, в котором оговаривается порядок определения вознаграждения и условия его выплаты. Условия вознаграждения в каждом конкретном случае индивидуальны и определяются договором. Не существует какого-то унифицированного метода расчета вознаграждения. На практике можно встретить различные варианты оплаты услуг доверительного управляющего.

Российское законодательство защищает интересы инвесторов и предусматривает, что если возник конфликт интересов управляющего и клиента и действия управляющего нанесли ущерб интересам клиента, то доверительный управляющий должен за свой счет возместить клиенту убытки.

§ 5 Клиринговая деятельность

Клиринговая деятельность – это деятельность по определению взаимных обязательств, возникающих на фондовом рынке между продавцами и покупателями ценных бумаг, и их зачету по поставкам ценных бумаг покупателям и денежных средств продавцам.

На современном биржевом рынке процедура совершения сделок распадается на ряд самостоятельных этапов:

– поручение брокеру на совершение операции;

– заключение биржевой сделки между брокерами;

– сверка условий сделки и вычисление взаимных обязательств по поставке ценных бумаг от продавца к покупателю и по расчетам денежных средств;

– исполнение сделки, заключающееся в переводе ценных бумаг покупателю и перечислении денежных средств продавцу, а также уплате комиссионных бирже, брокерам и другим участникам, обеспечивающим биржевую торговлю.

В связи с тем, что на последних двух этапах возникает большой информационный массив, обработка которого требует значительных трудозатрат, появились специализированные клиринговые (расчетные) организации. Основными функциями клиринга и расчетов по ценным бумагам являются:

– сбор информации по заключенным сделкам, ее сверка и корректировка при наличии расхождений, подтверждение о совершении сделки;

– учет зарегистрированных сделок и проведение вычислений по ним;

– определение взаимных обязательств по поставкам и расчетам участников биржевой торговли;

– обеспечение поставки ценных бумаг от продавца к покупателю;

– организация денежных расчетов по сделкам;

– обеспечение гарантий по исполнению заключенных сделок.

Процесс клиринга и расчетов проходит несколько последовательных этапов. В приложении 1 представлена процедура проведения клиринга, которая включает в себя ряд последовательных этапов.

Этап 1. Совершение биржевой сделки, которую осуществляют брокеры на основании приказов своих клиентов. Заключение сделки не является клирингом, а служит основой для проведения клиринговых процедур.

Этап 2. Сверка условий сделки, в процессе которой сопоставляются параметры совершенной операции по объему, ценам и другим существенным условиям. Сверка заключается в сопоставлении документов, представленных сторонами, заключившими сделку по купле-продаже ценных бумаг. Если в ходе проверки выявились расхождения, что возможно, когда сделка совершена устно или по телефону, то производятся уточнения и корректировка параметров сделки.

Этап 3. После того, как все условия сделки между сторонами совпадают, производится регистрация сделки.

Этап 4. Направление участникам сделки подтверждения о совершенной сделке.

Этап 5. Вычисление взаимных требований, которое заключается в определении количества и видов купленных (проданных) ценных бумаг, суммы платежа за ценные бумаги, а также комиссионных вознаграждений бирже, расчетной палате, брокерам и др.

Этап 6. Проведение многостороннего зачета. В течение торговой сессии заключаются сотни и тысячи операций по купле-продаже ценных бумаг. Инвестор, купив акции, может тут же перепродать их, не дожидаясь перерегистрации ценных бумаг на свое имя. Информация по сделкам накапливается и поступает в клиринговую палату, которая производит вычисления и определяет объем требований и обязательств по каждому участнику.

Этап 7. Поставка ценных бумаг продавцам и перечисление денежных средств покупателям для исполнения сделки.

Этап 8. Перечисление денежных средств продавцу за поставленные ценные бумаги.

Этап 9. Подготовка передаточного распоряжения депозитарию или реестродержателю о списании ценных бумаг со счета продавца и зачисление их на счет покупателя.

Этап 10. Получение покупателем выписки из реестра или со счета депо о принадлежащих ему ценных бумагах.

В странах с развитым фондовым рынком клиринговые организации действуют как самостоятельные юридические лица. В России функции клиринга выполняют структурные подразделения фондовых бирж.

Рис. 1.4. Взаимодействие участников клиринга

Это обусловлено тем, что при небольших объемах рынка содержание клиринговой компании обходится дорого. Как следствие этого, будут увеличиваться издержки участников рынка при проведении операций с ценными бумагами и снижении ликвидности рынка. Возможно, с развитием российского фондового рынка и увеличением оборота средств на нем появятся специализированные клиринговые палаты.

В своей деятельности клиринговые организации (клиринговые подразделения фондовых бирж) тесно взаимодействуют с расчетными депозитариями и с расчетными банками (рис. 1.4).

Клиринговая компания, поручив от биржи информацию о произведенных операциях по купле-продаже ценных бумаг, производит вычисление позиций, участников, засчитывает встречные требования и по незакрытым позициям дает поручения расчетному депозитарию на поставку ценных бумаг покупателям и банку на перечисление денежных средств продавцам.

Эффективность клиринговой деятельности характеризуется временем исполнения сделки. Время от момента заключения сделки до получения ценных бумаг (денежных средств) называется периодом исполнения сделки, или расчетным периодом. Чем он короче, тем эффективней работа фондового рынка. В высокоорганизованных биржевых системах поставка ценных бумаг покупателю и зачисление денежных средств продавцу происходит в день совершения сделки.

Расчетным депозитарием РТС является Депозитарно-клиринговая компания (ДКК), расчетным депозитарием ММВБ – Национальный депозитарный центр (НДЦ).

На современном биржевом рынке процедура совершения сделок распадается на ряд самостоятельных этапов:

– поручение брокеру на совершение операции;

– заключение биржевой сделки между брокерами;

– сверка условий сделки и вычисление взаимных обязательств по поставке ценных бумаг от продавца к покупателю и по расчетам денежных средств;

– исполнение сделки, заключающееся в переводе ценных бумаг покупателю и перечислении денежных средств продавцу, а также уплате комиссионных бирже, брокерам и другим участникам, обеспечивающим биржевую торговлю.

В связи с тем, что на последних двух этапах возникает большой информационный массив, обработка которого требует значительных трудозатрат, появились специализированные клиринговые (расчетные) организации. Основными функциями клиринга и расчетов по ценным бумагам являются:

– сбор информации по заключенным сделкам, ее сверка и корректировка при наличии расхождений, подтверждение о совершении сделки;

– учет зарегистрированных сделок и проведение вычислений по ним;

– определение взаимных обязательств по поставкам и расчетам участников биржевой торговли;

– обеспечение поставки ценных бумаг от продавца к покупателю;

– организация денежных расчетов по сделкам;

– обеспечение гарантий по исполнению заключенных сделок.

Процесс клиринга и расчетов проходит несколько последовательных этапов. В приложении 1 представлена процедура проведения клиринга, которая включает в себя ряд последовательных этапов.

Этап 1. Совершение биржевой сделки, которую осуществляют брокеры на основании приказов своих клиентов. Заключение сделки не является клирингом, а служит основой для проведения клиринговых процедур.

Этап 2. Сверка условий сделки, в процессе которой сопоставляются параметры совершенной операции по объему, ценам и другим существенным условиям. Сверка заключается в сопоставлении документов, представленных сторонами, заключившими сделку по купле-продаже ценных бумаг. Если в ходе проверки выявились расхождения, что возможно, когда сделка совершена устно или по телефону, то производятся уточнения и корректировка параметров сделки.

Этап 3. После того, как все условия сделки между сторонами совпадают, производится регистрация сделки.

Этап 4. Направление участникам сделки подтверждения о совершенной сделке.

Этап 5. Вычисление взаимных требований, которое заключается в определении количества и видов купленных (проданных) ценных бумаг, суммы платежа за ценные бумаги, а также комиссионных вознаграждений бирже, расчетной палате, брокерам и др.

Этап 6. Проведение многостороннего зачета. В течение торговой сессии заключаются сотни и тысячи операций по купле-продаже ценных бумаг. Инвестор, купив акции, может тут же перепродать их, не дожидаясь перерегистрации ценных бумаг на свое имя. Информация по сделкам накапливается и поступает в клиринговую палату, которая производит вычисления и определяет объем требований и обязательств по каждому участнику.

Этап 7. Поставка ценных бумаг продавцам и перечисление денежных средств покупателям для исполнения сделки.

Этап 8. Перечисление денежных средств продавцу за поставленные ценные бумаги.

Этап 9. Подготовка передаточного распоряжения депозитарию или реестродержателю о списании ценных бумаг со счета продавца и зачисление их на счет покупателя.

Этап 10. Получение покупателем выписки из реестра или со счета депо о принадлежащих ему ценных бумагах.

В странах с развитым фондовым рынком клиринговые организации действуют как самостоятельные юридические лица. В России функции клиринга выполняют структурные подразделения фондовых бирж.

Рис. 1.4. Взаимодействие участников клиринга

Это обусловлено тем, что при небольших объемах рынка содержание клиринговой компании обходится дорого. Как следствие этого, будут увеличиваться издержки участников рынка при проведении операций с ценными бумагами и снижении ликвидности рынка. Возможно, с развитием российского фондового рынка и увеличением оборота средств на нем появятся специализированные клиринговые палаты.

В своей деятельности клиринговые организации (клиринговые подразделения фондовых бирж) тесно взаимодействуют с расчетными депозитариями и с расчетными банками (рис. 1.4).

Клиринговая компания, поручив от биржи информацию о произведенных операциях по купле-продаже ценных бумаг, производит вычисление позиций, участников, засчитывает встречные требования и по незакрытым позициям дает поручения расчетному депозитарию на поставку ценных бумаг покупателям и банку на перечисление денежных средств продавцам.

Эффективность клиринговой деятельности характеризуется временем исполнения сделки. Время от момента заключения сделки до получения ценных бумаг (денежных средств) называется периодом исполнения сделки, или расчетным периодом. Чем он короче, тем эффективней работа фондового рынка. В высокоорганизованных биржевых системах поставка ценных бумаг покупателю и зачисление денежных средств продавцу происходит в день совершения сделки.

Расчетным депозитарием РТС является Депозитарно-клиринговая компания (ДКК), расчетным депозитарием ММВБ – Национальный депозитарный центр (НДЦ).

§ 6 Депозитарная деятельность

Депозитарная деятельность представляет собой комплекс мер по оказанию услуг, связанных с хранением сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Депозитарной деятельностью могут заниматься только юридические лица на основании лицензии, выдаваемой Федеральной комиссией по ценным бумагам.

Депозитарий выполняет достаточно много операций, но среди них можно выделить две основные.

Во-первых, депозитарий оказывает участникам рынка услуги по хранению сертификатов ценных бумаг. Этими услугами пользуются клиенты, которые владеют ценными бумагами, выпущенными в документарной форме. Чтобы не хранить бланки дома или в офисе, что чревато утратой ценных бумаг, инвестор передает их на хранение в депозитарий. Исторически современные депозитарии выросли из организаций, оказывающих услуги по хранению ценных бумаг.

Во-вторых, депозитарии предлагают услуги по учету прав на ценные бумаги. Эта функция является логическим продолжением предыдущей. Если инвестор продает ценные бумаги, то без услуг депозитария сделка выглядит следующим образом: инвестор забирает свои ценные бумаги из депозитария, передает их покупателю, который уплачивает денежные средства. Однако операцию можно совершить по-иному, учитывая, что покупатель опять положит ценные бумаги на хранение в этот же депозитарий. В этом случае ценные бумаги из депозитария можно не забирать, а владелец ценных бумаг выдает депозитарию письменное указание переписать их на покупателя. Это существенно упрощает сделку и снижает риски, связанные с передачей ценных бумаг из рук в руки.

В полной мере функция учета прав на ценные бумаги стала использоваться при переходе на выпуск бездокументарных ценных бумаг. В этом случае инвестору в депозитарии открывается специальный счет, называемый «депо». Клиент, пользующийся услугами депозитария, называется депонентом.

На счете депо учитываются ценные бумаги депонента и производятся записи обо всех операциях, совершенных депонентом с ценными бумагами. То, что ценные бумаги (права на ценные бумаги) переданы на хранение депозитарию, подтверждается выпиской со счета депо. Сама по себе выписка не является ценной бумагой и не может служить предметом купли-продажи. Взаимоотношения между депозитарием и депонентом регулируются договором, в котором должно быть отражено:

– предмет договора;

– срок действия договора;

– порядок передачи депонентом ценных бумаг на хранение, а если бумаги выпущены в бездокументарной форме, то порядок передачи депонентом информации о правах на ценные бумаги;

– порядок учета прав на ценные бумаги и процедура перерегистрации перехода прав на ценные бумаги от одного лица к другому;

– размер и порядок оплаты услуг депозитария;

– порядок представления отчетности депозитарием перед депонентом.

Передача ценных бумаг на хранение депозитарию не означает перехода к депозитарию прав собственности на эти ценные бумаги. Главная задача депозитария – обеспечить сохранность ценных бумаг или прав на ценные бумаги и действовать исключительно в интересах депонента. Депозитарий не имеет права распоряжаться ценными бумагами, управлять ими или совершать с ними какие-либо операции. В связи с тем, что находящиеся на хранении у депозитария ценные бумаги не являются его собственностью, на них не может быть обращено взыскание по его обязательствам.

На депозитарий возложено выполнение следующих функций:

– хранение сертификатов ценных бумаг, если бумаги выпущены в документарной форме;

– регистрация обременения ценных бумаг депонента какими-либо обязательствами (залог, ресурсное обеспечение и др.);

– ведение счетов депо с отражением в них количества и вида ценных бумаг, всех операций, проведенных депонентом;

– передача депоненту информации, полученной депозитарием от эмитента и реестродержателя;

– проверка сертификатов ценных бумаг на подлинность;

– инкассация и перевозка ценных бумаг.

Депозитарий может выполнять функции номинального держателя, т. е. держать бумаги от своего имени, не являясь владельцем ценных бумаг. В качестве номинального держателя депозитарий может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующих полномочий от их реального владельца.

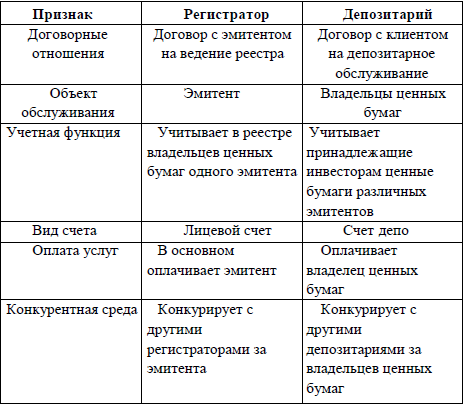

Деятельность регистратора и деятельность депозитария имеют много общих черт. Оба открывают счета владельцам ценных бумаг, учитывают количество и вид ценных бумаг на счетах инвесторов, отражают все операции клиента с ценными бумагами и т. п. Однако каждый из них выполняет на рынке вполне определенный объем работ, и они взаимно дополняют друг друга. В таблице 1.2. дана характеристика регистраторов и депозитариев по основным отличительным чертам.

Таблица 1.2.

Отличие регистратора от депозитария

Регистратор в основном ориентирован на эмитента, с которым у него существуют договорные отношения по ведению реестра и от которого он получает основную сумму вознаграждения. Депозитарий же не привязан к конкретному эмитенту, он ориентирован на инвесторов, которые могут у него хранить (учитывать права) ценные бумаги различных эмитентов. Инвестору, который владеет акциями различных эмитентов, удобнее обслуживаться в депозитарии и там регистрировать все свои операции, чем общаться с различными регистраторами. Однако регистраторы и депозитарии все же тесно взаимосвязаны.

Депозитарий выполняет достаточно много операций, но среди них можно выделить две основные.

Во-первых, депозитарий оказывает участникам рынка услуги по хранению сертификатов ценных бумаг. Этими услугами пользуются клиенты, которые владеют ценными бумагами, выпущенными в документарной форме. Чтобы не хранить бланки дома или в офисе, что чревато утратой ценных бумаг, инвестор передает их на хранение в депозитарий. Исторически современные депозитарии выросли из организаций, оказывающих услуги по хранению ценных бумаг.

Во-вторых, депозитарии предлагают услуги по учету прав на ценные бумаги. Эта функция является логическим продолжением предыдущей. Если инвестор продает ценные бумаги, то без услуг депозитария сделка выглядит следующим образом: инвестор забирает свои ценные бумаги из депозитария, передает их покупателю, который уплачивает денежные средства. Однако операцию можно совершить по-иному, учитывая, что покупатель опять положит ценные бумаги на хранение в этот же депозитарий. В этом случае ценные бумаги из депозитария можно не забирать, а владелец ценных бумаг выдает депозитарию письменное указание переписать их на покупателя. Это существенно упрощает сделку и снижает риски, связанные с передачей ценных бумаг из рук в руки.

В полной мере функция учета прав на ценные бумаги стала использоваться при переходе на выпуск бездокументарных ценных бумаг. В этом случае инвестору в депозитарии открывается специальный счет, называемый «депо». Клиент, пользующийся услугами депозитария, называется депонентом.

На счете депо учитываются ценные бумаги депонента и производятся записи обо всех операциях, совершенных депонентом с ценными бумагами. То, что ценные бумаги (права на ценные бумаги) переданы на хранение депозитарию, подтверждается выпиской со счета депо. Сама по себе выписка не является ценной бумагой и не может служить предметом купли-продажи. Взаимоотношения между депозитарием и депонентом регулируются договором, в котором должно быть отражено:

– предмет договора;

– срок действия договора;

– порядок передачи депонентом ценных бумаг на хранение, а если бумаги выпущены в бездокументарной форме, то порядок передачи депонентом информации о правах на ценные бумаги;

– порядок учета прав на ценные бумаги и процедура перерегистрации перехода прав на ценные бумаги от одного лица к другому;

– размер и порядок оплаты услуг депозитария;

– порядок представления отчетности депозитарием перед депонентом.

Передача ценных бумаг на хранение депозитарию не означает перехода к депозитарию прав собственности на эти ценные бумаги. Главная задача депозитария – обеспечить сохранность ценных бумаг или прав на ценные бумаги и действовать исключительно в интересах депонента. Депозитарий не имеет права распоряжаться ценными бумагами, управлять ими или совершать с ними какие-либо операции. В связи с тем, что находящиеся на хранении у депозитария ценные бумаги не являются его собственностью, на них не может быть обращено взыскание по его обязательствам.

На депозитарий возложено выполнение следующих функций:

– хранение сертификатов ценных бумаг, если бумаги выпущены в документарной форме;

– регистрация обременения ценных бумаг депонента какими-либо обязательствами (залог, ресурсное обеспечение и др.);

– ведение счетов депо с отражением в них количества и вида ценных бумаг, всех операций, проведенных депонентом;

– передача депоненту информации, полученной депозитарием от эмитента и реестродержателя;

– проверка сертификатов ценных бумаг на подлинность;

– инкассация и перевозка ценных бумаг.

Депозитарий может выполнять функции номинального держателя, т. е. держать бумаги от своего имени, не являясь владельцем ценных бумаг. В качестве номинального держателя депозитарий может осуществлять права, закрепленные ценной бумагой, только в случае получения соответствующих полномочий от их реального владельца.

Деятельность регистратора и деятельность депозитария имеют много общих черт. Оба открывают счета владельцам ценных бумаг, учитывают количество и вид ценных бумаг на счетах инвесторов, отражают все операции клиента с ценными бумагами и т. п. Однако каждый из них выполняет на рынке вполне определенный объем работ, и они взаимно дополняют друг друга. В таблице 1.2. дана характеристика регистраторов и депозитариев по основным отличительным чертам.

Таблица 1.2.

Отличие регистратора от депозитария

Регистратор в основном ориентирован на эмитента, с которым у него существуют договорные отношения по ведению реестра и от которого он получает основную сумму вознаграждения. Депозитарий же не привязан к конкретному эмитенту, он ориентирован на инвесторов, которые могут у него хранить (учитывать права) ценные бумаги различных эмитентов. Инвестору, который владеет акциями различных эмитентов, удобнее обслуживаться в депозитарии и там регистрировать все свои операции, чем общаться с различными регистраторами. Однако регистраторы и депозитарии все же тесно взаимосвязаны.

§ 7 Деятельность по ведению реестров владельцев ценных бумаг

Деятельностью по ведению реестра владельцев ценных бумаг признаются сбор, фиксация, обработка, хранение и представление зарегистрированным лицам и эмитентам данных из системы ведения реестра.

Реестр ведется только по именным ценным бумагам с целью идентификации владельцев ценных бумаг. По предъявительским ценным бумагам реестр не ведется.

Ведение реестра может осуществлять непосредственно эмитент или специализированная организация, имеющая лицензию на этот вид деятельности. Юридическое лицо, осуществляющее ведение реестра, именуется специализированным регистратором. Эмитент имеет право вести реестр в том случае, если число владельцев ценных бумаг не превышает 50. При большем количестве участников реестр обязан вести специализированный регистратор по договору с эмитентом.

Реестр ведется только по именным ценным бумагам с целью идентификации владельцев ценных бумаг. По предъявительским ценным бумагам реестр не ведется.

Ведение реестра может осуществлять непосредственно эмитент или специализированная организация, имеющая лицензию на этот вид деятельности. Юридическое лицо, осуществляющее ведение реестра, именуется специализированным регистратором. Эмитент имеет право вести реестр в том случае, если число владельцев ценных бумаг не превышает 50. При большем количестве участников реестр обязан вести специализированный регистратор по договору с эмитентом.