Страница:

В-пятых, в компании не налажен процесс мониторинга и контроля за исполнением клиентами обязательств по оплате, что порой приводит к тому, что никто не может оперативно ответить, каков по состоянию на сегодняшний день размер дебиторской задолженности, а также какая ее часть является плановой, а какая – просроченной.

И наконец, все обозначенные проблемы дополняются отсутствием технологии работы с просроченной задолженностью и взыскания долгов, что приводит к «изобретению велосипеда» в каждом случае, когда компания сталкивается с образованием у клиента непогашенного вовремя долга.

В итоге ООО «Торговая компания “Металл”» будет работать до того момента, пока несколько крупных или множество мелких безнадежных к взысканию долгов не подпишут фирме смертный приговор.[8]

Если в описанной компании вы узнали какие-то аспекты работы вашего бизнеса, то пришло время поговорить о том, как сделать все правильно. Однако до того, как мы перейдем к этому, выполните практическое задание.

Практическое задание № 1

Подумайте и запишите ответы на следующие вопросы:

Есть ли в вашей компании проблемы с «дебиторкой» и долгами? Если есть, то какие? Вспомните, как давно они у вас начались, к каким последствиям приводили раньше и приводят в настоящее время?

Выполнение практических заданий является важным моментом в работе с книгой, поскольку оно позволяет найти применение прочитанному материалу в вашей практической деятельности. Будет здорово, если вы заранее спланируете время для выполнения практических заданий. Также вам потребуется создать в компьютере специальный файл для заметок и выполнения заданий. Если вы предпочитаете работать, записывая мысли на бумаге, то заведите для выполнения практических заданий и заметок специальный блокнот или скоросшиватель с несколькими чистыми листами.

В процессе выполнения практических заданий вы можете обращаться ко мне за помощью как юристу и/или бизнес-консультанту.

Как решить проблемы? Построить систему!

Как построить систему управления дебиторской задолженностью

И наконец, все обозначенные проблемы дополняются отсутствием технологии работы с просроченной задолженностью и взыскания долгов, что приводит к «изобретению велосипеда» в каждом случае, когда компания сталкивается с образованием у клиента непогашенного вовремя долга.

В итоге ООО «Торговая компания “Металл”» будет работать до того момента, пока несколько крупных или множество мелких безнадежных к взысканию долгов не подпишут фирме смертный приговор.[8]

Если в описанной компании вы узнали какие-то аспекты работы вашего бизнеса, то пришло время поговорить о том, как сделать все правильно. Однако до того, как мы перейдем к этому, выполните практическое задание.

Практическое задание № 1

Подумайте и запишите ответы на следующие вопросы:

Есть ли в вашей компании проблемы с «дебиторкой» и долгами? Если есть, то какие? Вспомните, как давно они у вас начались, к каким последствиям приводили раньше и приводят в настоящее время?

Выполнение практических заданий является важным моментом в работе с книгой, поскольку оно позволяет найти применение прочитанному материалу в вашей практической деятельности. Будет здорово, если вы заранее спланируете время для выполнения практических заданий. Также вам потребуется создать в компьютере специальный файл для заметок и выполнения заданий. Если вы предпочитаете работать, записывая мысли на бумаге, то заведите для выполнения практических заданий и заметок специальный блокнот или скоросшиватель с несколькими чистыми листами.

В процессе выполнения практических заданий вы можете обращаться ко мне за помощью как юристу и/или бизнес-консультанту.

Как решить проблемы? Построить систему!

Хотя образование дебиторской задолженности в бизнесе – вещь почти неизбежная, это отнюдь не означает, что можно махнуть на нее рукой и спать спокойно. Как раз наоборот. Для того чтобы сон был крепким и здоровым, с «дебиторкой» нужно уметь грамотно работать – опираясь как на отечественный опыт, так и на богатую практику западных стран, имеющих длительную историю рыночных отношений.

Возникает вопрос: грамотно работать – это как?

Ответ прост: необходимо грамотно отрегулировать в компании систему работы с клиентами. А затем осуществлять контроль, включая проверку соблюдения сотрудниками условий предоставления отсрочек платежа, мониторинг входящих платежей и соблюдение сотрудниками жесткого механизма взыскания просроченной дебиторской задолженности.

Важно не просто отрегулировать все моменты работы с клиентами, а свести в систему взаимосвязанных и согласованных друг с другом процессов, благодаря которым организация сможет добиться запланированных результатов.

Почему важно создать именно систему, а не решать отдельно взятые проблемы? Ключевой особенностью системы является то, что она имеет свойства, которые не равны сумме свойств отдельных ее элементов. Соответственно позитивный эффект при системном и комплексном подходе будет на порядок выше, нежели при улучшении отдельно взятого процесса.

Большинство же компаний, сталкиваясь с появлением проблем с «дебиторкой», решают их по методу «затыкания дыр».[9] Подобный метод дает весьма посредственный результат. Ведь усилия направлены лишь на решение имеющейся проблемы, а не на причины, ее породившие. Например, растет и постоянно имеется просроченная «дебиторка» – принимают в штат компании юриста или обращаются к адвокату. Хотя более правильно было бы посмотреть и оптимизировать процессы:

• проверки благонадежности клиента до заключения сделки;

• оценки платежеспособности клиента и возможных рисков.

А также необходимо проанализировать систему мотивации сотрудников коммерческого отдела. В тех случаях, когда оплата труда торгового персонала построена исключительно на показателях общего объема продаж, без привязки к факту оплаты, людям важно «спихнуть» товар, работы или услуги – и не важно, заплатит за них клиент или нет, ведь на их заработке это не отразится.

Описанные действия позволят «подстелить соломку» в необходимых местах и тем самым снизить количество возможных проблем или вовсе их предотвратить.[10]

Целями создания системы управления являются уменьшение рисков организации, а также стандартизация действий и экономия времени при принятии различных управленческих решений.

При этом крайне важно, чтобы собственник и руководство компании были заинтересованы в системном решении вопросов с «дебиторкой». Если «сверху» не будет поддержки и понимания необходимости комплексного регулирования вопросов с долгами, то все усилия внутренних специалистов компании (юристов, бухгалтеров, безопасников и т. п.) либо приглашенного консультанта будут напрасными.

Подумайте и запишите те решения возникших проблем с «дебиторкой», которые вы принимали. Какой эффект они дали? Решили они проблему или были «симтоматическим лечением»?

Возникает вопрос: грамотно работать – это как?

Ответ прост: необходимо грамотно отрегулировать в компании систему работы с клиентами. А затем осуществлять контроль, включая проверку соблюдения сотрудниками условий предоставления отсрочек платежа, мониторинг входящих платежей и соблюдение сотрудниками жесткого механизма взыскания просроченной дебиторской задолженности.

Важно не просто отрегулировать все моменты работы с клиентами, а свести в систему взаимосвязанных и согласованных друг с другом процессов, благодаря которым организация сможет добиться запланированных результатов.

Почему важно создать именно систему, а не решать отдельно взятые проблемы? Ключевой особенностью системы является то, что она имеет свойства, которые не равны сумме свойств отдельных ее элементов. Соответственно позитивный эффект при системном и комплексном подходе будет на порядок выше, нежели при улучшении отдельно взятого процесса.

Большинство же компаний, сталкиваясь с появлением проблем с «дебиторкой», решают их по методу «затыкания дыр».[9] Подобный метод дает весьма посредственный результат. Ведь усилия направлены лишь на решение имеющейся проблемы, а не на причины, ее породившие. Например, растет и постоянно имеется просроченная «дебиторка» – принимают в штат компании юриста или обращаются к адвокату. Хотя более правильно было бы посмотреть и оптимизировать процессы:

• проверки благонадежности клиента до заключения сделки;

• оценки платежеспособности клиента и возможных рисков.

А также необходимо проанализировать систему мотивации сотрудников коммерческого отдела. В тех случаях, когда оплата труда торгового персонала построена исключительно на показателях общего объема продаж, без привязки к факту оплаты, людям важно «спихнуть» товар, работы или услуги – и не важно, заплатит за них клиент или нет, ведь на их заработке это не отразится.

Описанные действия позволят «подстелить соломку» в необходимых местах и тем самым снизить количество возможных проблем или вовсе их предотвратить.[10]

В ходе семинаров, которые я провожу по вопросам управления дебиторской задолженностью и взыскания долгов, некоторые участники говорят, что, по их мнению, на сегодняшний день нет компаний, которые бы платили сотрудникам отделов продаж только за объем отгруженной продукции. Возможно, в компаниях, в которых они работали или работают, таких недочетов уже давно не существует или не было вовсе. Однако в ходе своей профессиональной деятельности я периодически сталкиваюсь с компаниями, в которых сотрудники, занимающиеся продажами, «сидят» только на окладе либо в дополнение к окладу получают бонусы за объемы продаж, без привязки к поступлению оплаты от клиентов. Нередко подобная система оплаты труда встречается в организациях и на предприятиях, где основной костяк руководителей привык к советскому стилю управления и продолжает придерживаться его, проведя лишь небольшой «косметический ремонт» организационной структуры и системы управления предприятием.Эффективное решение проблем с дебиторской задолженностью и взысканием долгов возможно только при построении специальной системы управления, основанной на процессном подходе, а также принципах системности, комплексности. Системный подход позволяет устранить причины, из-за которых происходит образование «дебиторки».

Целями создания системы управления являются уменьшение рисков организации, а также стандартизация действий и экономия времени при принятии различных управленческих решений.

При этом крайне важно, чтобы собственник и руководство компании были заинтересованы в системном решении вопросов с «дебиторкой». Если «сверху» не будет поддержки и понимания необходимости комплексного регулирования вопросов с долгами, то все усилия внутренних специалистов компании (юристов, бухгалтеров, безопасников и т. п.) либо приглашенного консультанта будут напрасными.

Одна из подписчиц моего дистанционного курса в своем письме рассказала, что в конце 1990-х – начале 2000-х годов она работала в крупной компании, которая занималась лизингом за счет средств федерального бюджета, за счет средств бюджета субъекта РФ (в котором работала компания), а также за счет собственных кредитов. У компании была огромная «дебиторка». Со стороны юристов и бухгалтерии постоянно проводился анализ как самой задолженности, так и дебиторов. Также разрабатывались мероприятия, направленные на предупреждение возникновения задолженности и получения просроченной «дебиторки» с учетом индивидуальных особенностей клиентов. Однако все это не приносило желаемого результата, поскольку руководитель компании не прислушивался к мнению специалистов и принимал решения по собственному усмотрению – кого кредитовать, а кого нет, с кем судиться, а с кем нет, на кого «направлять» приставов, а кого (порой с очень крупными долгами) вообще не трогать.[11] В итоге размер «дебиторки» компании составил нескольких сотен миллионов рублей. Значительную часть этой задолженности составляли проблемные и нереальные с точки зрения взыскания долги. В отношении многих дебиторов были инициированы процедуры банкротства. Некоторые из должников и вовсе оказались ликвидированными. Из-за отсутствия погашения долгов со стороны клиентов компания прекратила своевременно исполнять свои обязательства перед бюджетом. Поступления становились все меньше и меньше, а долги перед бюджетом все больше. В итоги бизнес погиб – компанию признали банкротом.Практическое задание № 2

Подумайте и запишите те решения возникших проблем с «дебиторкой», которые вы принимали. Какой эффект они дали? Решили они проблему или были «симтоматическим лечением»?

Как построить систему управления дебиторской задолженностью

Система управления «дебиторкой» и долгами создается путем регламентации всех процессов, связанных с формированием дебиторской задолженности и взысканием долгов.

В ходе построения системы важно решить следующие задачи:

• организовать текущий мониторинг дебиторской задолженности и ее анализ в предшествующем периоде;

• создать четкие и понятные для сотрудников компании и контрагентов правила работы с дебиторской задолженностью;

• определить возможную сумму оборотного капитала, направляемого в дебиторскую задолженность путем предоставления клиентам отсрочки платежа;

• сформировать систему кредитных условий для клиентов, в том числе систему скидок и штрафов;

• сформировать стандарты оценки покупателей и дифференциации условий предоставления кредита;

• разработать схемы мотивации персонала, занятого возвращением дебиторской задолженности;

• сформировать процедуры сбора дебиторской задолженности, в том числе связанные с взысканием просроченной задолженности самостоятельно, а также в судебном порядке;

• построить эффективную систему контроля за движением и своевременной инкассацией дебиторской задолженности.

Для решения указанных задач необходимо осуществить ряд мероприятий.

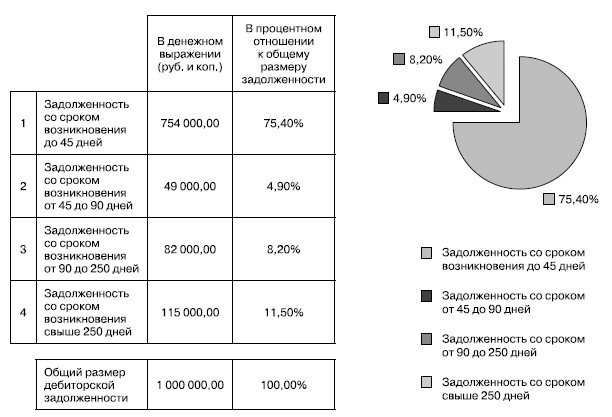

Первое, что необходимо сделать, – это провести мониторинг текущей «дебиторки» и проанализировать предшествующие периоды, с тем чтобы понять, каков среднемесячный размер дебиторской задолженности, каково соотношение плановой и просроченной задолженностей, какова величина проблемной (сомнительной) и безнадежной с точки зрения взыскания «дебиторки» и т. п.

Очень удобно проводить анализ дебиторской задолженности с использованием возможностей электронных таблиц. Во-первых, для проведения необходимых вычислений можно задать необходимые формулы, а во-вторых, полученные в результате вычислений данные можно увидеть в наглядной форме в виде графиков, диаграмм и т. п. На рис. 1.1 представлен пример возможностей электронных таблиц для анализа дебиторской задолженности в разрезе сроков ее возникновения.

Практическое задание № 3

Подумайте, посчитайте и запишите ответы на следующие вопросы:

Каков среднемесячный размер дебиторской задолженности по вашей компании?

Каков средний период ее оборачиваемости?

Каковы величины задолженности (в денежном и процентном отношении от общего объема задолженности) со сроком просрочки:

• до 45 дней;

• от 45 до 90 дней;

• от 90 до 250 дней;

• свыше 250 дней.

В какой стадии находится работа по каждому долгу? Каковы перспективы?

Кто занимается этими вопросами?

Есть ли у вас безнадежные с точки зрения взыскания долги? Каков их размер (в денежном и процентом отношении от общего объема задолженности)?

Второе: важно определить размер оборотных средств, которые можно направить на формирование дебиторской задолженности путем предоставления клиентам отсрочки платежа. При решении этого вопроса необходимо ориентироваться на размер денежных обязательств, которые компания должна всегда выполнять к определенному сроку (заработная плата сотрудников, уплата налогов, аренда офиса, расчеты с поставщиками и т. п.). Также необходимо ориентироваться на условия, в которых компания ведет бизнес. Рынок с высокой конкуренций, где практически все работают на условиях отсрочки платежа, – одна крайность, и рынок практически без конкуренции, где вы единственный поставщик или подрядчик, – другая.

Рис. 1.1. Пример электронной таблицы для анализа дебиторской задолженности

Практическое задание № 4

Определите, какой процент составляет дебиторская задолженность от общей суммы оборотных средств на сегодняшний день.

Оцените все факторы и подумайте, каков оптимальный размер оборотных средств, которые вы можете направить на формирование дебиторской задолженности путем предоставления отсрочек платежа.

Подумайте и запишите, как можно прийти к желаемому среднемесячному размеру дебиторской задолженности.

Камбулов Андрей Георгиевич, начальник отдела бюджетирования, планирования контроля и внутреннего аудита ООО «ЮгКонсалтинг». В дополнение к практическому заданию № 4 также рекомендую составить платежный баланс, в котором в одной колонке вы отразите даты и суммы денежных поступлений вам, а в другой – даты и суммы ваших обязательных платежей. На основе составленного документа вы сможете увидеть, что отсутствие денежных средств на вашем расчетным счете на дату оплаты налогов приведет к начислению пени, на дату погашения кредитов – к штрафам и потере положительной кредитной истории, на день выплаты заработной платы – к потере лояльности сотрудников, на день оплаты поставщику – к срыву поставок.

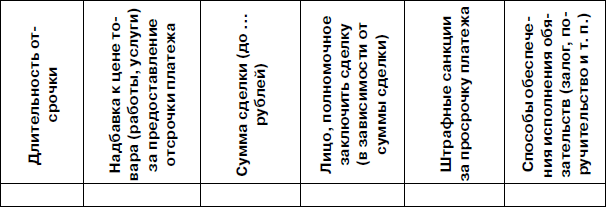

Третье: необходимо определить механизмы проверки клиентов на благонадежность и платежеспособность, а также разработать типовые условия работы с клиентами. Условия работы с клиентами должны быть различными в зависимости от суммы сделки, длительности предоставляемой отсрочки, уровня риска просрочки оплаты. Обязательно должна быть предусмотрена повышенная цена товара (работы, услуги) за предоставление клиенту отсрочки платежа. Определяя надбавку за отсрочку платежа, стоит ориентироваться на существующую ставку рефинансирования Центрального банка РФ и размер банковского процента по краткосрочным кредитам. Клиент, приобретая ваш товар (услугу, работу), должен платить больше по сравнению с ценой, которую он бы заплатил в случае предоплаты. В то же время контрагенту должно быть выгоднее взять товар у вас на условиях отсрочки платежа, нежели получить кредит в банке и заплатить вам предоплату. Поэтому ваша надбавка должна быть больше существующей ставки рефинансирования Центрального банка РФ, но меньше размера банковского процента по краткосрочным кредитам.

Скрипник Олег, внутренний аудитор интегрированной системы менеджмента, инженер по маркетингу ООО «Волгоградсервис». Чем выше уровень конкуренции на рынке, тем больше компания должна уделять внимание изучению условий кредитования клиентов, которые предоставляются другими игроками рынка. В противном случае компания может установить слишком высокий уровень надбавки за отсрочку платежа и потерять часть клиентов, которые перейдут к конкурентам, предлагающим более выгодные условия кредитования.

Камбулов Андрей Георгиевич, начальник отдела бюджетирования, планирования контроля и внутреннего аудита ООО «ЮгКонсалтинг». Предоставление отсрочки клиентам – это вымывание оборотных средств. То есть, недополучая оборотные средства от покупателей, компания вынуждена привлекать кредиты. А основная особенность кредитов – это платность. Из моей практики я знаю, что если пересчитать отсрочку, предоставленную покупателям, на стоимость процентов по привлеченным кредитам, то в результате очень часто получается, что компания торгует себе в убыток (т. е. с отрицательной наценкой). Именно поэтому важно устанавливать повышенную стоимость на товары (работы, услуги), которые предоставляются клиентам с отсрочкой платежа.

Также вы должны четко определить, какие способы обеспечения исполнения обязательств (залог, поручительство и т. п.) необходимо использовать для того или иного типа сделки, кто из сотрудников компании имеет право заключать соответствующую сделку и т. п.

Разработанные условия работы с клиентами необходимо оформить в виде типовых форм договоров для каждого типа сделки. Полномочия на заключение сделок прописать в форме соответствующих доверенностей.

Все разработанные условия можно свести в таблицу (пример см. табл. 1.1).

Таблица 1.1

Практическое задание № 5

Заполните приведенную таблицу (1.1) данными по вашему бизнесу.

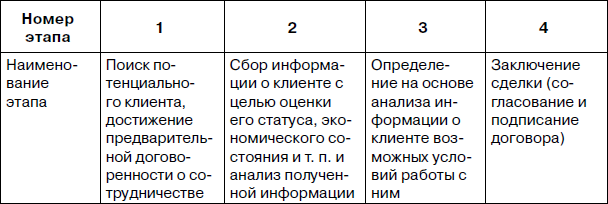

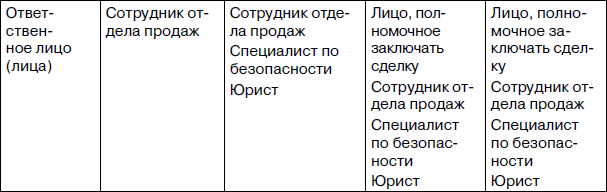

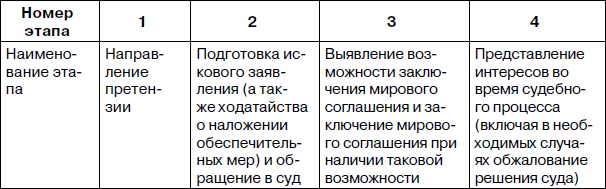

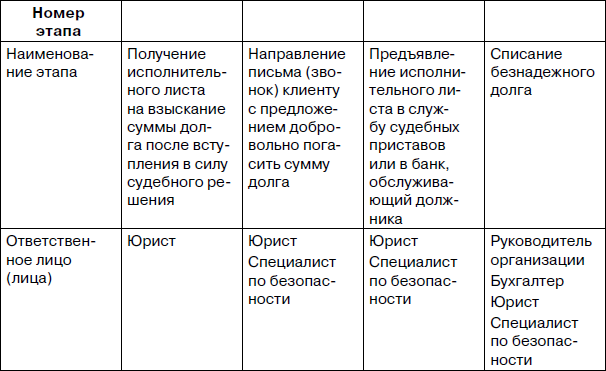

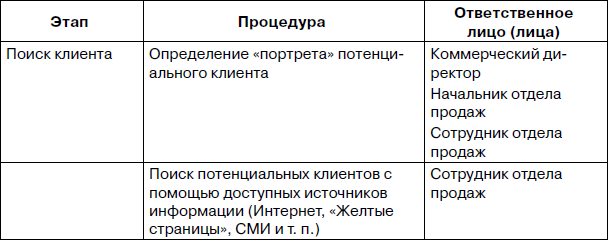

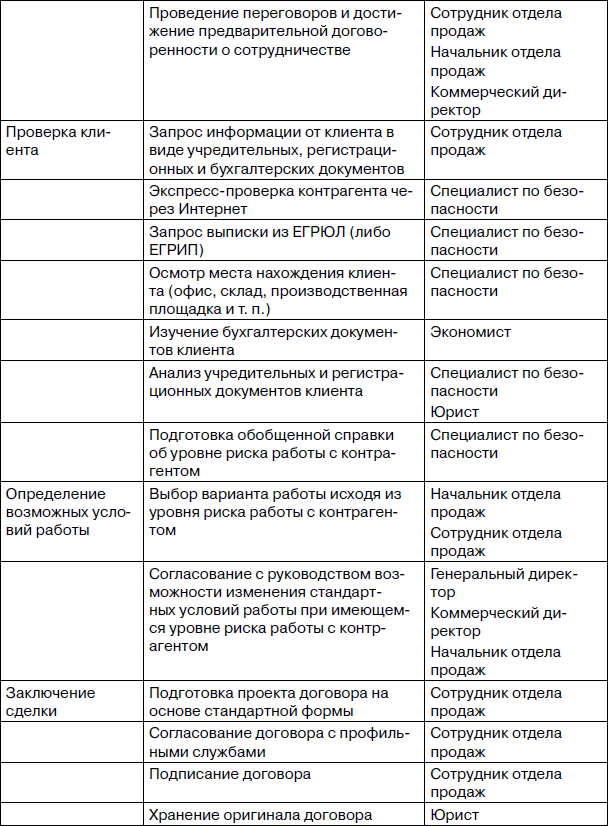

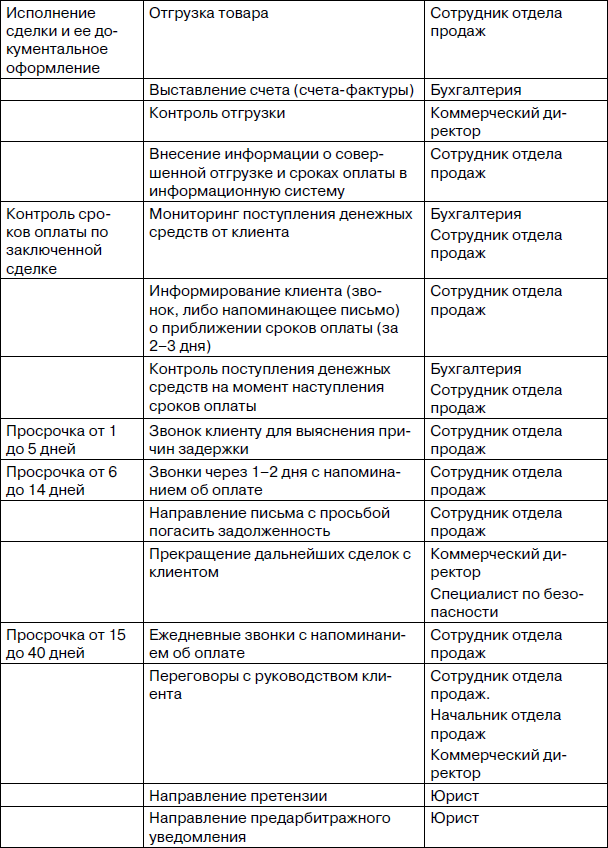

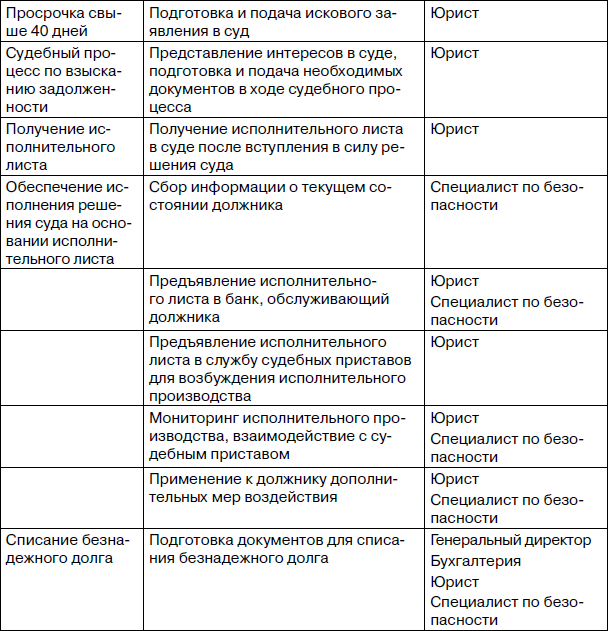

Четвертое: необходимо определить основные этапы работы с клиентом (как при заключении и исполнении сделки, так и при просрочке оплаты) и лиц, ответственных за соответствующий этап.[12] Удобно это сделать в табличной форме. Возможные варианты (не являющиеся догмой) приведены ниже, в табл. 1.2–1.6.

Вариант № 1

Таблица 1.2

Таблица 1.3

Таблица 1.4

Таблица 1.5

Вариант № 2

Таблица 1.6

Конечно, в зависимости от размера и специфики организации у нее может не оказаться в штате того специалиста, который указан в графе «Ответственное лицо (лица)». В этом случае важно продумать, кто из сотрудников организации может выполнять соответствующие функции либо как можно обеспечить выполнение функции сотрудника, которого нет в штате, на условиях аутсорсинга.[13]

Детализация конкретных действий, которые должны совершать сотрудники на каждом этапе, сроки выполнения указанных действий, а также порядок взаимодействия сотрудников важно прописать во внутренних документах компании: должностных инструкциях, положении о работе с клиентами, регламенте договорной работы и т. п. Особенно это важно относительно тех этапов работы с «дебиторкой», где в качестве ответственных лиц указаны несколько сотрудников компании. Необходимо, чтобы было ясно, что именно каждый из них делает. Например, один готовит документы, второй их проверяет и согласовывает, третий утверждает и т. п. Либо один выполняет такое-то действие, а другой – иное действие, необходимое в рамках соответствующего этапа.

Также важно отметить, что, определяя действия, которые должны совершать сотрудники на каждом этапе, необходимо одновременно с этим продумать систему мотивации для соответствующего сотрудника в зависимости от результативности и эффективности выполнения запланированных действий.

Практическое задание № 6

Воспользуйтесь одной из форм приведенных выше таблиц и опишите основные этапы работы с клиентом (как при заключении и исполнении сделки, так и при просрочке оплаты) и лиц, ответственных за каждый этап. Подумайте и запишите ответы на вопросы:

Какова мотивация лиц, ответственных за каждый этап?

Побуждает ли она их добиваться результата по соответствующему этапу?

Какими документами закреплены полномочия, права и ответственность этих лиц?

Насколько реально эти документы работают?

Пятое: важно определить информационную систему, в рамках которой сотрудники компании, участвующие в работе с клиентами и управлении дебиторской задолженностью, смогут эффективно взаимодействовать и отслеживать необходимые им для работы моменты. Некоторые компании используют специально разработанные электронные таблицы, в которых каждый сотрудник заполняет соответствующие данные. Другие пользуются возможностями бухгалтерских программ, третьи – программами для создания и работы с базами данных, четвертые – системами CRM. А есть компании, которые предпочитают работать с данными исключительно на бумажных носителях, оформляя на каждую сделку соответствующую контрольную карточку.

Практическое задание № 7

Подумайте и запишите, как можно исходя из специфики вашего бизнеса и размеров компании наладить процесс обмена необходимой информацией по «дебиторке» и долгам между сотрудниками.

Шестое: определите, как будет документально закреплена созданная система управления дебиторской задолженностью и работы с долгами. Какими документами будут руководствоваться сотрудники в своей работе. На крупных предприятиях, безусловно, необходимо написать и утвердить соответствующие приказы, процедуры и регламенты и ознакомить с ними весь персонал, участвующий в работе с «дебиторкой». Что касается небольших компаний с численностью 5–7 человек, то можно обойтись минимальным количеством документов, ознакомить с ними персонал и убедиться, что сотрудники поняли и приняли к исполнению соответствующие стандарты работы с дебиторской задолженностью и долгами.

В случае неправомерных действий сотрудников, которые повлекли за собой причинение имущественного ущерба компании, наличие документа с подписью сотрудника об ознакомлении с «правилами игры» по предоставлению клиенту отсрочки платежа и взыскании долга в случае просрочки платежа клиентом будет правовым основанием для предъявления претензий к сотруднику и применением мер дисциплинарного взыскания.

Практическое задание № 8

Определите и затем запишите, какими документами будут закреплены в вашей организации правила работы с клиентами при предоставлении им отсрочки платежа и при взыскании просроченной задолженности.

Седьмое: созданную систему управления «дебиторкой» и долгами, как и любую другую систему менеджмента, необходимо регулярно проверять, анализировать и совершенствовать. При этом важно, чтобы по итогам внесенных в систему изменений происходило повышение результативности и эффективности[14] ее работы. Именно эти два показателя имеют значение для бизнеса, а отнюдь не показная красота от созданных бумаг или инструментария, которым никто по факту в своей деятельности не пользуется.

В ходе построения системы важно решить следующие задачи:

• организовать текущий мониторинг дебиторской задолженности и ее анализ в предшествующем периоде;

• создать четкие и понятные для сотрудников компании и контрагентов правила работы с дебиторской задолженностью;

• определить возможную сумму оборотного капитала, направляемого в дебиторскую задолженность путем предоставления клиентам отсрочки платежа;

• сформировать систему кредитных условий для клиентов, в том числе систему скидок и штрафов;

• сформировать стандарты оценки покупателей и дифференциации условий предоставления кредита;

• разработать схемы мотивации персонала, занятого возвращением дебиторской задолженности;

• сформировать процедуры сбора дебиторской задолженности, в том числе связанные с взысканием просроченной задолженности самостоятельно, а также в судебном порядке;

• построить эффективную систему контроля за движением и своевременной инкассацией дебиторской задолженности.

Для решения указанных задач необходимо осуществить ряд мероприятий.

Первое, что необходимо сделать, – это провести мониторинг текущей «дебиторки» и проанализировать предшествующие периоды, с тем чтобы понять, каков среднемесячный размер дебиторской задолженности, каково соотношение плановой и просроченной задолженностей, какова величина проблемной (сомнительной) и безнадежной с точки зрения взыскания «дебиторки» и т. п.

Очень удобно проводить анализ дебиторской задолженности с использованием возможностей электронных таблиц. Во-первых, для проведения необходимых вычислений можно задать необходимые формулы, а во-вторых, полученные в результате вычислений данные можно увидеть в наглядной форме в виде графиков, диаграмм и т. п. На рис. 1.1 представлен пример возможностей электронных таблиц для анализа дебиторской задолженности в разрезе сроков ее возникновения.

Практическое задание № 3

Подумайте, посчитайте и запишите ответы на следующие вопросы:

Каков среднемесячный размер дебиторской задолженности по вашей компании?

Каков средний период ее оборачиваемости?

Каковы величины задолженности (в денежном и процентном отношении от общего объема задолженности) со сроком просрочки:

• до 45 дней;

• от 45 до 90 дней;

• от 90 до 250 дней;

• свыше 250 дней.

В какой стадии находится работа по каждому долгу? Каковы перспективы?

Кто занимается этими вопросами?

Есть ли у вас безнадежные с точки зрения взыскания долги? Каков их размер (в денежном и процентом отношении от общего объема задолженности)?

Второе: важно определить размер оборотных средств, которые можно направить на формирование дебиторской задолженности путем предоставления клиентам отсрочки платежа. При решении этого вопроса необходимо ориентироваться на размер денежных обязательств, которые компания должна всегда выполнять к определенному сроку (заработная плата сотрудников, уплата налогов, аренда офиса, расчеты с поставщиками и т. п.). Также необходимо ориентироваться на условия, в которых компания ведет бизнес. Рынок с высокой конкуренций, где практически все работают на условиях отсрочки платежа, – одна крайность, и рынок практически без конкуренции, где вы единственный поставщик или подрядчик, – другая.

Рис. 1.1. Пример электронной таблицы для анализа дебиторской задолженности

Практическое задание № 4

Определите, какой процент составляет дебиторская задолженность от общей суммы оборотных средств на сегодняшний день.

Оцените все факторы и подумайте, каков оптимальный размер оборотных средств, которые вы можете направить на формирование дебиторской задолженности путем предоставления отсрочек платежа.

Подумайте и запишите, как можно прийти к желаемому среднемесячному размеру дебиторской задолженности.

Камбулов Андрей Георгиевич, начальник отдела бюджетирования, планирования контроля и внутреннего аудита ООО «ЮгКонсалтинг». В дополнение к практическому заданию № 4 также рекомендую составить платежный баланс, в котором в одной колонке вы отразите даты и суммы денежных поступлений вам, а в другой – даты и суммы ваших обязательных платежей. На основе составленного документа вы сможете увидеть, что отсутствие денежных средств на вашем расчетным счете на дату оплаты налогов приведет к начислению пени, на дату погашения кредитов – к штрафам и потере положительной кредитной истории, на день выплаты заработной платы – к потере лояльности сотрудников, на день оплаты поставщику – к срыву поставок.

Третье: необходимо определить механизмы проверки клиентов на благонадежность и платежеспособность, а также разработать типовые условия работы с клиентами. Условия работы с клиентами должны быть различными в зависимости от суммы сделки, длительности предоставляемой отсрочки, уровня риска просрочки оплаты. Обязательно должна быть предусмотрена повышенная цена товара (работы, услуги) за предоставление клиенту отсрочки платежа. Определяя надбавку за отсрочку платежа, стоит ориентироваться на существующую ставку рефинансирования Центрального банка РФ и размер банковского процента по краткосрочным кредитам. Клиент, приобретая ваш товар (услугу, работу), должен платить больше по сравнению с ценой, которую он бы заплатил в случае предоплаты. В то же время контрагенту должно быть выгоднее взять товар у вас на условиях отсрочки платежа, нежели получить кредит в банке и заплатить вам предоплату. Поэтому ваша надбавка должна быть больше существующей ставки рефинансирования Центрального банка РФ, но меньше размера банковского процента по краткосрочным кредитам.

Скрипник Олег, внутренний аудитор интегрированной системы менеджмента, инженер по маркетингу ООО «Волгоградсервис». Чем выше уровень конкуренции на рынке, тем больше компания должна уделять внимание изучению условий кредитования клиентов, которые предоставляются другими игроками рынка. В противном случае компания может установить слишком высокий уровень надбавки за отсрочку платежа и потерять часть клиентов, которые перейдут к конкурентам, предлагающим более выгодные условия кредитования.

Камбулов Андрей Георгиевич, начальник отдела бюджетирования, планирования контроля и внутреннего аудита ООО «ЮгКонсалтинг». Предоставление отсрочки клиентам – это вымывание оборотных средств. То есть, недополучая оборотные средства от покупателей, компания вынуждена привлекать кредиты. А основная особенность кредитов – это платность. Из моей практики я знаю, что если пересчитать отсрочку, предоставленную покупателям, на стоимость процентов по привлеченным кредитам, то в результате очень часто получается, что компания торгует себе в убыток (т. е. с отрицательной наценкой). Именно поэтому важно устанавливать повышенную стоимость на товары (работы, услуги), которые предоставляются клиентам с отсрочкой платежа.

Также вы должны четко определить, какие способы обеспечения исполнения обязательств (залог, поручительство и т. п.) необходимо использовать для того или иного типа сделки, кто из сотрудников компании имеет право заключать соответствующую сделку и т. п.

Разработанные условия работы с клиентами необходимо оформить в виде типовых форм договоров для каждого типа сделки. Полномочия на заключение сделок прописать в форме соответствующих доверенностей.

Все разработанные условия можно свести в таблицу (пример см. табл. 1.1).

Таблица 1.1

Практическое задание № 5

Заполните приведенную таблицу (1.1) данными по вашему бизнесу.

Четвертое: необходимо определить основные этапы работы с клиентом (как при заключении и исполнении сделки, так и при просрочке оплаты) и лиц, ответственных за соответствующий этап.[12] Удобно это сделать в табличной форме. Возможные варианты (не являющиеся догмой) приведены ниже, в табл. 1.2–1.6.

Вариант № 1

Таблица 1.2

Таблица 1.3

Таблица 1.4

Таблица 1.5

Вариант № 2

Таблица 1.6

Конечно, в зависимости от размера и специфики организации у нее может не оказаться в штате того специалиста, который указан в графе «Ответственное лицо (лица)». В этом случае важно продумать, кто из сотрудников организации может выполнять соответствующие функции либо как можно обеспечить выполнение функции сотрудника, которого нет в штате, на условиях аутсорсинга.[13]

Детализация конкретных действий, которые должны совершать сотрудники на каждом этапе, сроки выполнения указанных действий, а также порядок взаимодействия сотрудников важно прописать во внутренних документах компании: должностных инструкциях, положении о работе с клиентами, регламенте договорной работы и т. п. Особенно это важно относительно тех этапов работы с «дебиторкой», где в качестве ответственных лиц указаны несколько сотрудников компании. Необходимо, чтобы было ясно, что именно каждый из них делает. Например, один готовит документы, второй их проверяет и согласовывает, третий утверждает и т. п. Либо один выполняет такое-то действие, а другой – иное действие, необходимое в рамках соответствующего этапа.

Также важно отметить, что, определяя действия, которые должны совершать сотрудники на каждом этапе, необходимо одновременно с этим продумать систему мотивации для соответствующего сотрудника в зависимости от результативности и эффективности выполнения запланированных действий.

Практическое задание № 6

Воспользуйтесь одной из форм приведенных выше таблиц и опишите основные этапы работы с клиентом (как при заключении и исполнении сделки, так и при просрочке оплаты) и лиц, ответственных за каждый этап. Подумайте и запишите ответы на вопросы:

Какова мотивация лиц, ответственных за каждый этап?

Побуждает ли она их добиваться результата по соответствующему этапу?

Какими документами закреплены полномочия, права и ответственность этих лиц?

Насколько реально эти документы работают?

Пятое: важно определить информационную систему, в рамках которой сотрудники компании, участвующие в работе с клиентами и управлении дебиторской задолженностью, смогут эффективно взаимодействовать и отслеживать необходимые им для работы моменты. Некоторые компании используют специально разработанные электронные таблицы, в которых каждый сотрудник заполняет соответствующие данные. Другие пользуются возможностями бухгалтерских программ, третьи – программами для создания и работы с базами данных, четвертые – системами CRM. А есть компании, которые предпочитают работать с данными исключительно на бумажных носителях, оформляя на каждую сделку соответствующую контрольную карточку.

Практическое задание № 7

Подумайте и запишите, как можно исходя из специфики вашего бизнеса и размеров компании наладить процесс обмена необходимой информацией по «дебиторке» и долгам между сотрудниками.

Шестое: определите, как будет документально закреплена созданная система управления дебиторской задолженностью и работы с долгами. Какими документами будут руководствоваться сотрудники в своей работе. На крупных предприятиях, безусловно, необходимо написать и утвердить соответствующие приказы, процедуры и регламенты и ознакомить с ними весь персонал, участвующий в работе с «дебиторкой». Что касается небольших компаний с численностью 5–7 человек, то можно обойтись минимальным количеством документов, ознакомить с ними персонал и убедиться, что сотрудники поняли и приняли к исполнению соответствующие стандарты работы с дебиторской задолженностью и долгами.

В случае неправомерных действий сотрудников, которые повлекли за собой причинение имущественного ущерба компании, наличие документа с подписью сотрудника об ознакомлении с «правилами игры» по предоставлению клиенту отсрочки платежа и взыскании долга в случае просрочки платежа клиентом будет правовым основанием для предъявления претензий к сотруднику и применением мер дисциплинарного взыскания.

Практическое задание № 8

Определите и затем запишите, какими документами будут закреплены в вашей организации правила работы с клиентами при предоставлении им отсрочки платежа и при взыскании просроченной задолженности.

Седьмое: созданную систему управления «дебиторкой» и долгами, как и любую другую систему менеджмента, необходимо регулярно проверять, анализировать и совершенствовать. При этом важно, чтобы по итогам внесенных в систему изменений происходило повышение результативности и эффективности[14] ее работы. Именно эти два показателя имеют значение для бизнеса, а отнюдь не показная красота от созданных бумаг или инструментария, которым никто по факту в своей деятельности не пользуется.