Рис. 2.7. Сайт службы судебных приставов субъектов РФ по местонахождению клиента (на примере сайта управления Федеральной службы судебных приставов по Волгоградской области)

Рис. 2.8. Правоохранительный портал Российской Федерации

Рис. 2.9. Сайт Федеральной миграционной службы РФ

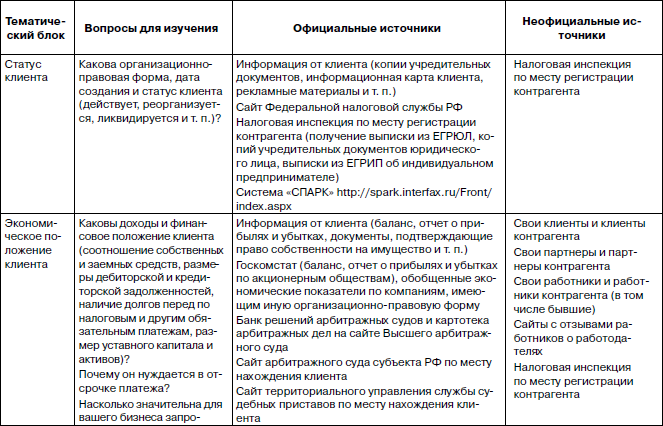

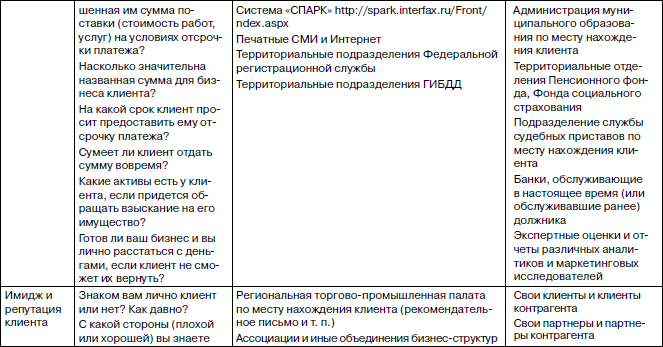

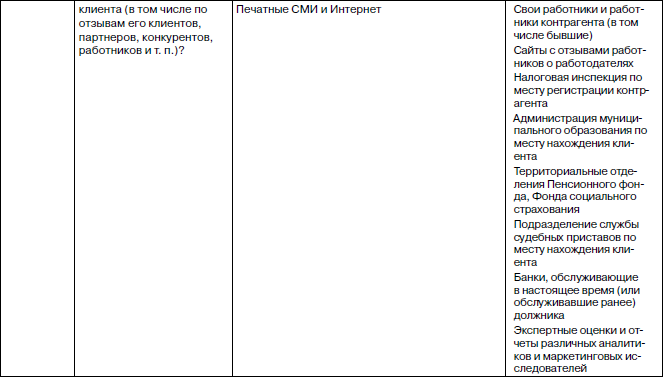

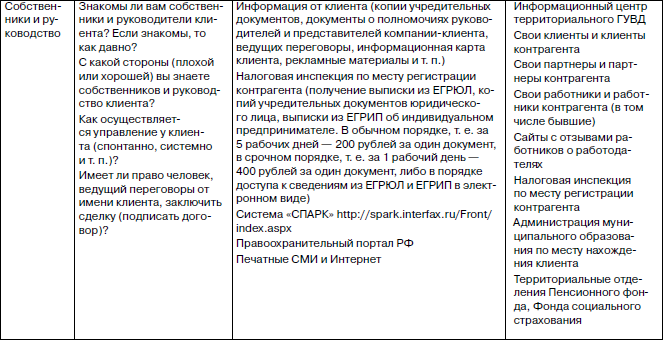

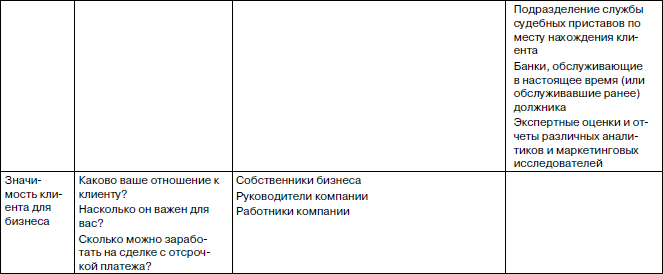

Ниже привожу таблицу (табл. 2.5) с указанием возможных информационных источников по каждому из выделенных тематических блоков.[21]

В дополнение к приведенной таблице необходимо более подробно рассказать о существующем официальном порядке получения в налоговых органах сведений о юридических лицах и индивидуальных предпринимателях.

В соответствии с положениями частей 1 и 2 статьи 6 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» содержащиеся в государственных реестрах сведения и документы, за рядом исключений, являются открытыми и общедоступными и могут предоставляться заинтересованным лицам в виде:

• выписки из соответствующего государственного реестра;

• копии документа (документов), содержащегося в соответствующем государственном реестре;

• справки об отсутствии запрашиваемой информации.[22]

Таблица 2.5

Порядок получения информации из государственных реестров регламентирован тремя документами, а именно:

1) Постановлением Правительства РФ от 16.10.2003 г. № 630 «О Едином государственном реестре индивидуальных предпринимателей, Правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в постановления Правительства Российской Федерации от 19.06.2002 г. № 438 и 439»;

2) Постановлением Правительства РФ от 19.06.2002 г. № 438 «О Едином государственном реестре юридических лиц»;

3) Приказом ФНС РФ от 31.03.2009 г. № ММ-7-6/148@ «Об утверждении Порядка предоставления в электронном виде открытых и общедоступных сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей» (зарегистрирован в Минюсте РФ 11.06.2009 № 14081).

В соответствии с указанными документами для получения необходимой информации о том или ином юридическом лице либо индивидуальном предпринимателе требуется направить в адрес налогового органа, его зарегистрировавшего, письменный запрос в произвольной форме. В запросе должна содержаться информация, достаточная для индивидуализации лица, осуществляющего запрос, а также лица, в отношении которого запрашивается информация из государственного реестра. К письменному запросу необходимо приложить документ об оплате. На весну 2011 г. размер платы за предоставление информации из ЕГРЮА и ЕГРИП составляет при обычном порядке предоставления 200 рублей за каждый такой документ, при срочном предоставлении информации – 400 рублей за каждый документ.

В обычном порядке информация предоставляется в срок не более чем пять дней со дня поступления соответствующего запроса, а в срочном – не позднее рабочего дня, следующего за днем поступления соответствующего запроса.

Рассмотрим примеры запросов в адрес налогового органа о предоставлении сведений из ЕГРЮА либо ЕГРИП

Рис. 2.10. Пример запроса (в ЕГРИП)

Рис. 2.11. Пример запроса (в ЕГРЮЛ)

Помимо получения информации на бумажных носителях также возможно получение ее в электронном виде. Предоставление информации в электронном виде для юридических и физических лиц осуществляется с использованием веб-технологии посредством установления доступа к разделам сайта ФНС России в сети Интернет, содержащим открытые сведения ЕГРЮА и ЕГРИП.

Размер платы за предоставление открытых и общедоступных сведений из каждого государственного реестра в электронном виде составляет:

• за однократное предоставление открытых и общедоступных сведений – 50 000 рублей;

• за однократное предоставление обновленных сведений – 5000 рублей;

• за годовое абонентское обслуживание одного рабочего места – 150 000 рублей.

Информацию, полученную о контрагенте, следует проверять, используя здравый смысл, логику и метод сопоставления полученной информации из разных источников. При проверке информации, полученной из разных источников, необходимо иметь сведения о степени компетентности и осведомленности источников и предполагаемой степени достоверности каждого из них.

Используя открытые и общедоступные ресурсы сети Интернет, помните, что обнаружение расхождений между информацией, полученной в ходе экспресс-проверки, и информацией, полученной от контрагента, означает необходимость получения дополнительных сведений, а отнюдь не свидетельствует о желании контрагента ввести вас в заблуждение.

Мне доводилось сталкиваться с тем, что на сайте Федеральной налоговой службы РФ (http://egrul.nalog.ru/fns/index.php) была ошибочно размещена информация о нахождении одного из предприятий в стадии ликвидации. Причиной внесения некорректной записи послужило наличие в одном регионе нескольких предприятий с одинаковым фирменным наименованием, нахождение одного из них в процессе ликвидации и, видимо, невнимательность сотрудника, сделавшего ошибочную запись.

Кроме того, например, на сайте Федеральной миграционной службы РФ в отношении справочного сервиса проверки действительности паспортов граждан РФ сообщается, что «отсутствие информации о запрашиваемом паспорте (ответ: “В электронных учетах ФМС России в настоящее время не значится”) не означает, что паспорт недействителен. Такой ответ дается в случае, если информация о выданном паспорте пока не поступила из соответствующего территориального органа или же запись о паспорте проходит тестирование в программном комплексе базы».

Практическое задание № 10

Подумайте и запишите ответы на следующие вопросы:

Вы проверяете контрагентов перед заключением сделок?

Что именно и как вы делаете для проверки контрагента?

Измените ли вы что-либо в процессе проверки контрагента на основе прочитанного? Если да, то что именно?

К чему могут привести намеченные вами изменения? Что случится после того, как вы внедрите эти изменения в работу вашей организации?

Тисленко Андрей Васильевич, коммерческий директор ООО «Топ-Технологии». Очень важно собрать максимум информации о контрагенте еще до подписания договора, причем не только основанную на слухах, но и отраженную в СМИ и из других официальных и доступных источников (территориальные органы статистики, региональная торгово-промышленная палата и др.). И естественно, учредительные документы контрагента и документы о его финансовом состоянии при предоставлении отсрочки платежа должны запрашиваться по принципу «чем больше, тем лучше».

Камбулов Андрей Георгиевич, начальник отдела бюджетирования, планирования контроля и внутреннего аудита ООО «ЮгКонсалтинг». Порой в документах компании в качестве директора указывается не реальный ее руководитель или собственник, а подставное лицо, которое в случае чего может легко быть сделано козлом отпущения для контрольно-надзорных органов, если в работе компании выявятся недочеты. Так, по официальным документам, директором может быть любой сотрудник компании, например грузчик, сторож, торговый представитель и т. п., в то время как фактическое руководство компанией осуществляется другим человеком. Если, проверяя клиента, вы узнали что номинальный и реальный ее руководитель – это разные лица, то стоит серьезно задуматься о том, чтобы отказаться от работы с данным клиентом. Еще одним моментом, который должен насторожить кредитора, является постоянное осуществление деятельности клиентом в регионе, отличном от региона, в котором компания зарегистрирована. Регистрация компании в другом регионе или оффшорной зоне, с одной стороны, может быть следствием стремления владельца компании сэкономить на налогах, но с другой – это может быть и желанием обеспечить возможность быстро «слить» компанию в случае появления долгов, которые компания будет не в состоянии отдать. Также важно узнать срок жизни компании. Иногда компании создаются под конкретную сделку, а потом их просто «сливают». Поэтому не стоит работать с компаниями, которые созданы за несколько дней до заключения договора с вами.

Кредитные рейтинги клиентов

По итогам сбора и анализа информации о клиенте необходимо оценить уровень риска работы с ним на условиях отсрочки платежа. Наименьший риск представляют клиенты, которые:

• давно существуют на рынке;

• имеют устойчивое экономико-финансовое положение;

• обладают хорошей деловой репутацией;

• имеют положительную кредитную историю при работе.

В противоположность этому наибольший риск при работе на условиях отсрочки платежа представляют клиенты, которые:

• недавно существуют на рынке;

• обладают плохими экономическими и финансовыми показателями;

• имеют плохую деловую репутацию;

• имеют «пятна» в кредитной истории;

• имеют конфликты между своими учредителями (участниками, акционерами) и/или руководством;

• имеют тесные связи с лицами, причастными к властным либо криминальным структурам, и т. п.

Исходя из этого на основе информации, полученной при проверке клиента, необходимо выставить ему определенный кредитный рейтинг, с учетом которого и будет вестись дальнейшая работа.

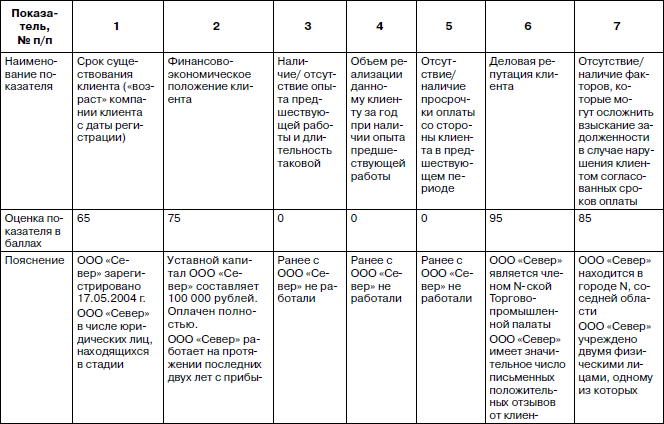

В качестве ключевых показателей, по которым выставляется кредитный рейтинг, можно использовать:

• срок существования клиента (дата его государственной регистрации в качестве индивидуального предпринимателя или в качестве юридического лица);

• финансово-экономическое положение клиента (наличие и размер уставного капитала; размер активов на последнюю отчетную дату;

соотношение собственных и заемных средств; среднемесячный оборот; сроки оборачиваемость кредиторской и дебиторской задолженности);

• наличие/отсутствие опыта предшествующей работы и длительность такой работы;

• объем реализации данному клиенту за год при наличии опыта предшествующей работы;

• отсутствие/наличие просрочки оплаты со стороны клиента в предшествующем периоде;

• деловая репутация клиента;

• отсутствие/наличие факторов, которые могут осложнить взыскание задолженности в случае нарушения клиентом согласованных сроков оплаты (значительная географическая удаленность; наличие конфликтов между учредителями (участниками, акционерами) и/или руководством клиента; наличие тесных связей с лицами, причастными к властным либо криминальным структурам, и т. п.).

В зависимости от бизнеса, которым занимается компания, и условий, в которых она работает, в качестве ключевых могут быть выбраны другие показатели. После определения финального списка показателей каждый из них должен быть оценен в баллах от 1 до 100. Чем лучше показатели клиента, тем выше балл оценки, и наоборот. Оценивание показателей осуществляют различные профильные службы. Например, при сроке существования клиента от 3 до 5 лет ему ставится 50 баллов. При существовании клиента от 5 до 8 лет ставится балл в диапазоне от 51 до 80. При существовании клиента свыше 8 лет ставится балл в диапазоне от 81 до 100. Конкретные значения для оценки клиентов должны быть определены в зависимости от специфики компании и рынка, на котором она работает. Суммарный кредитный рейтинг клиента определяется как средний балл всех оценок.

В зависимости от суммарного кредитного рейтинга клиента предполагаемый риск работы с ним определяется как:

• низкий;

• нормальный;

• высокий.

Значения риска могут определяться исходя из условий рынка, на котором работает компания, ее размеров и т. п. Например, низкий риск может быть определен при суммарном кредитном рейтинге клиента в диапазоне от 90 до 100 баллов. Нормальный риск может находиться в пределах 70–89 баллов. Высокий соответственно при суммарном кредитном рейтинге ниже 70 баллов.

Уровень риска можно ранжировать как по трем уровням (низкий, нормальный, высокий), так и по значительно большему количеству уровней. Например, в одной компании мне встретилась система ранжирования риска по шести уровням, среди которых были указаны: минимальный, невысокий, нормальный, средний, повышенный, высокий.

Пример оценки уровня предполагаемого уровня риска работы с клиентом приведен в табл. 2.6.

Помимо описанного варианта, где все показатели имеют одинаковый вес при оценке суммарного кредитного рейтинга, также возможно придание различным показателям разного удельного веса. Например, ключевыми могут быть финансово-экономическое положение клиента и отсутствие просрочки оплаты в предшествующем периоде, в связи с чем данным показателям дается удельный вес по 0,2, а остальным – по 0,12.[23]

Таблица 2.6

• давно существуют на рынке;

• имеют устойчивое экономико-финансовое положение;

• обладают хорошей деловой репутацией;

• имеют положительную кредитную историю при работе.

В противоположность этому наибольший риск при работе на условиях отсрочки платежа представляют клиенты, которые:

• недавно существуют на рынке;

• обладают плохими экономическими и финансовыми показателями;

• имеют плохую деловую репутацию;

• имеют «пятна» в кредитной истории;

• имеют конфликты между своими учредителями (участниками, акционерами) и/или руководством;

• имеют тесные связи с лицами, причастными к властным либо криминальным структурам, и т. п.

Исходя из этого на основе информации, полученной при проверке клиента, необходимо выставить ему определенный кредитный рейтинг, с учетом которого и будет вестись дальнейшая работа.

В качестве ключевых показателей, по которым выставляется кредитный рейтинг, можно использовать:

• срок существования клиента (дата его государственной регистрации в качестве индивидуального предпринимателя или в качестве юридического лица);

• финансово-экономическое положение клиента (наличие и размер уставного капитала; размер активов на последнюю отчетную дату;

соотношение собственных и заемных средств; среднемесячный оборот; сроки оборачиваемость кредиторской и дебиторской задолженности);

• наличие/отсутствие опыта предшествующей работы и длительность такой работы;

• объем реализации данному клиенту за год при наличии опыта предшествующей работы;

• отсутствие/наличие просрочки оплаты со стороны клиента в предшествующем периоде;

• деловая репутация клиента;

• отсутствие/наличие факторов, которые могут осложнить взыскание задолженности в случае нарушения клиентом согласованных сроков оплаты (значительная географическая удаленность; наличие конфликтов между учредителями (участниками, акционерами) и/или руководством клиента; наличие тесных связей с лицами, причастными к властным либо криминальным структурам, и т. п.).

В зависимости от бизнеса, которым занимается компания, и условий, в которых она работает, в качестве ключевых могут быть выбраны другие показатели. После определения финального списка показателей каждый из них должен быть оценен в баллах от 1 до 100. Чем лучше показатели клиента, тем выше балл оценки, и наоборот. Оценивание показателей осуществляют различные профильные службы. Например, при сроке существования клиента от 3 до 5 лет ему ставится 50 баллов. При существовании клиента от 5 до 8 лет ставится балл в диапазоне от 51 до 80. При существовании клиента свыше 8 лет ставится балл в диапазоне от 81 до 100. Конкретные значения для оценки клиентов должны быть определены в зависимости от специфики компании и рынка, на котором она работает. Суммарный кредитный рейтинг клиента определяется как средний балл всех оценок.

В зависимости от суммарного кредитного рейтинга клиента предполагаемый риск работы с ним определяется как:

• низкий;

• нормальный;

• высокий.

Значения риска могут определяться исходя из условий рынка, на котором работает компания, ее размеров и т. п. Например, низкий риск может быть определен при суммарном кредитном рейтинге клиента в диапазоне от 90 до 100 баллов. Нормальный риск может находиться в пределах 70–89 баллов. Высокий соответственно при суммарном кредитном рейтинге ниже 70 баллов.

Уровень риска можно ранжировать как по трем уровням (низкий, нормальный, высокий), так и по значительно большему количеству уровней. Например, в одной компании мне встретилась система ранжирования риска по шести уровням, среди которых были указаны: минимальный, невысокий, нормальный, средний, повышенный, высокий.

Пример оценки уровня предполагаемого уровня риска работы с клиентом приведен в табл. 2.6.

Помимо описанного варианта, где все показатели имеют одинаковый вес при оценке суммарного кредитного рейтинга, также возможно придание различным показателям разного удельного веса. Например, ключевыми могут быть финансово-экономическое положение клиента и отсутствие просрочки оплаты в предшествующем периоде, в связи с чем данным показателям дается удельный вес по 0,2, а остальным – по 0,12.[23]

Таблица 2.6

3. Как работать с клиентом

Варианты работы с клиентом

Проанализировав информацию о контрагенте, вы с учетом имеющихся рисков сможете выбрать наиболее оптимальную форму работы с ним. Вариантов работы не так уж много:

• «утром деньги, вечером стулья», или 100 %-ная предоплата;

• частичная предоплата с оплатой оставшейся суммы через некоторое время;

• полная отсрочка платежа на определенный срок.

Какой из этих вариантов наиболее оптимален?

Для кредитора, конечно же, лучше 100 %-ная предоплата. Как гласит известный анекдот, «ничто так не укрепляет деловые отношения и дружбу в бизнесе, как полная предоплата». Но это, к сожалению, не всегда возможно на практике.

Для клиента выгодна максимально возможная отсрочка платежа.

«Так что же выбрать?» – спросите вы. Выбрать необходимо то, что позволит вам, с одной стороны, получить клиента (предложив ему выгодные условия), а с другой – не потерять на заключаемой сделке деньги (в результате невозврата долга). То есть если весь рынок работает на условиях отсрочки платежа, то вы, конечно, можете работать по предоплате, вот только покупать у вас никто не будет.

Но если вы будете слепо стараться угнаться за другими игроками рынка, то, кредитуя всех своих клиентов подряд, наверняка будете сталкиваться с ростом просроченной «дебиторки», а также появлением сомнительных и безнадежных с точки зрения взыскания долгов.

Назимова Марина Валерьевна, генеральный директор ООО «Стафгайд». Работая с клиентами, мы порой придерживаемся закона Парето: 80 % прибыли нам приносят 20 % наиболее крупных и активных клиентов, а оставшиеся 20 % прибыли приносят 80 % всех остальных клиентов. Соответственно первой группе клиентов мы предоставляем наиболее лояльные условия в плане кредитования, а остальным клиентам – менее лояльные условия.

• «утром деньги, вечером стулья», или 100 %-ная предоплата;

• частичная предоплата с оплатой оставшейся суммы через некоторое время;

• полная отсрочка платежа на определенный срок.

Какой из этих вариантов наиболее оптимален?

Для кредитора, конечно же, лучше 100 %-ная предоплата. Как гласит известный анекдот, «ничто так не укрепляет деловые отношения и дружбу в бизнесе, как полная предоплата». Но это, к сожалению, не всегда возможно на практике.

Для клиента выгодна максимально возможная отсрочка платежа.

«Так что же выбрать?» – спросите вы. Выбрать необходимо то, что позволит вам, с одной стороны, получить клиента (предложив ему выгодные условия), а с другой – не потерять на заключаемой сделке деньги (в результате невозврата долга). То есть если весь рынок работает на условиях отсрочки платежа, то вы, конечно, можете работать по предоплате, вот только покупать у вас никто не будет.

Но если вы будете слепо стараться угнаться за другими игроками рынка, то, кредитуя всех своих клиентов подряд, наверняка будете сталкиваться с ростом просроченной «дебиторки», а также появлением сомнительных и безнадежных с точки зрения взыскания долгов.

Назимова Марина Валерьевна, генеральный директор ООО «Стафгайд». Работая с клиентами, мы порой придерживаемся закона Парето: 80 % прибыли нам приносят 20 % наиболее крупных и активных клиентов, а оставшиеся 20 % прибыли приносят 80 % всех остальных клиентов. Соответственно первой группе клиентов мы предоставляем наиболее лояльные условия в плане кредитования, а остальным клиентам – менее лояльные условия.

Порой лучше отказать клиенту группы «А» (которых вы стараетесь удержать любой ценой)[24] в предоставлении отсрочки платежа, чем предоставить ему отсрочку и получить просроченный долг, при попытках взыскания которого вам придется потерять либо деньги (отказавшись от взыскания), либо отношения с клиентом (взыскав деньги через суд).Ионова Людмила Александровна, юрист. Нередко образование проблемной дебиторской задолженности происходит из-за ложной боязни испортить отношения с давним крупным клиентом. Мол, ну и что, что у него сложные времена, мы давно работаем, он всегда платил вовремя, ему можно доверять и т. д. В результате этой глупой доверчивости и нежелания трезво оценить нынешнюю ситуацию и образуются крупные долги.

Конец бесплатного ознакомительного фрагмента