Страница:

Таблица 1.4. Выполнение задач и проектов в «плане работ». Оценка выполнения KPI в «Матрице KPI»

Таблица 1.5. Оценка обратной связи (feedback) между непосредственным руководителем и его сотрудником

Оценка обратной связи, приведенная в табл. 1.5, происходит с обязательным приведением фактов производственного поведения.

Как давать сотруднику обратную связь?

Обратная связь – это конструктивное предоставление сотруднику информации о том, какие его действия способствовали успешному выполнению стандартов профессиональной компетенции, а какие – пре пятствовали.

Обратную связь надо давать так, чтобы она была правильно воспринята сотрудником, мотивировала его на лучшее выполнение работы. Очень важно руководителю понимать, что неправильно предоставленная обратная связь может давать противоположный эффект: действовать разрушительно, демотивировать сотрудника.

Давая обратную связь, разделите профессиональные и личностные качества, обсуждайте не личность сотрудника, а его рабочее поведение.

Придерживайтесь правил обратной связи.

1. Обратная связь должна быть конкретной. Говорите о конкретных поступках и действиях сотрудника, о его рабочих ситуациях, о том, что произошло в действительности. Избегайте необоснованных обобщений и прогнозов.

2. Она должна быть объективной. Избегайте субъективизма, говорите только о свершившихся фактах и результатах в специальных формах для комментариев. Указывайте на последствия, к которым привели действия сотрудника в каждом конкретном случае.

3. Она должна быть взвешенной. Давая обратную связь, соблюдайте баланс положительных и отрицательных примеров. Замечания должны быть представлены в приоритетном порядке от более существенных к менее существенным.

4. Она должна быть понятной. Говорите так, чтобы сотрудник понял, о каких ситуациях и примерах его рабочего поведения вы говорите и как их оцениваете.

5. Она должна согласовываться с точкой зрения сотрудника и его возможностями. Выслушайте мнение сотрудника. В этом случае сотруднику проще будет принять и использовать обратную связь.

6. Она должна быть ориентированной на развитие и содержать план действий. Договоритесь о том, что необходимо изменить сотруднику, и предложите несколько вариантов изменения его поведения.

Таблица 1.6. Общая итоговая форма KPI для определения переменной части материальной мотивации сотрудника с использованием четырех инструментов

Приведенные выше формы являются четырьмя инструментами, использующимися в современной системе KPI. Их соотношение показано на рис. 1.3. На рисунке представлены эти инструменты все вместе и определены их доли в 100% премии. Если вы используете для определенных должностей формирование премии только на базе KPI, то у вас на рисунке доля KPI будет равна 100%.

Если для определении премии вы используете дополнительные инструменты:

• процент выполнения плана работ (задач);

• процент выполнения плана работ (ключевых задач или проектных задач-вех);

• процент по результатам оценки «обратная связь»,

тогда вы можете в зависимости от специфики должности использовать дифференцированное соотношение этих четырех инструментов. Например, если для юридического подразделения, которое занимается судебной работой, у вас не получается поставить хорошие количественные KPI, то вы можете определеть качественные показатели как оценку удовлетворенности смежных подразделений, процент выполнения плана работ и для контроля дополнить эти инструменты обратной связью со стороны руководителя. Наличие в премировани этих четырех инструментов обусловленно трудностью определения KPI для творческих должностей и потребностей в оценке не только результатов, но и мероприятий, запланированных для их достижения, и оценки выполения должностных инструкций и производственного поведения в целом. Оценка результативности дает точное определение результатов, но в погоне за результатом человек может забыть о не менее важных аспектах своей работы. Дополнительные инструменты позволяют оценить сотрудника со всех необходимых сторон для построения дополнительного вознаграждения. Кроме того, динамичный характер современного бизнеса, определяющий частые организационные изменения, разнообразие решаемых задач и участие персонала в самых различных проектах, приводит к необходимости постоянного вовлечения в процессы оценки сотрудников все новых участников.

Премии варьируются в зависимости от категорий сотрудников. Основываясь на категориях сотрудников или грейдах должностей (см. часть II Приложение 1), можно создать универсальную модель использования возможных инструментов в системе премирования и их соотношение.

В течение года вы можете проводить предварительную оценку результатов, что позволяет непрерывно контролировать эффективность работы и анализировать степень достижения целей. Сроки проведения таких оценок могут быть установлены в вашей автоматизированной системе на этапе постановки целей. В процессе предварительной оценки можно удалять утратившие актуальность задачи и корректировать ранее согласованные цели, если этого требует текущая ситуация. Этот процесс называется – актуализация системы.

1.5. Периодичность мотивации

Периодичность премирования сотрудников может быть годовая, полугодовая, квартальная и ежемесячная. Она зависит от занимаемой должности, целей и задач компании.

Так, например, годовое премирование будет эффективно и своевременно лишь для топ-менеджеров, которые связаны контрактами и итоговыми результатами компании.

Годовое и полугодовое премирование применяется, если вы не смогли договориться с персоналом о снижении соотношения окладной и переменных частей в пользу переменной.

Изменение активности сотрудников в течение года при использовании годового премирования показано на рис. 1.4.

Рис. 1.4. Пики активности сотрудников в течение года при годовом премировании

Рис. 1.4. Пики активности сотрудников в течение года при годовом премировании

Для избежания недостатков долгосрочного премирования (год и полгода), приведенного на рис. 1.4, компания обязана создать механизмы ежемесячной отчетности по выполнению индивидуальных показателей. Некоторые компании считают годовой коэффициент результативности как среднеарифметическое значение за весь год. Это делается для того, чтобы сотрудники понимали, что влияние на оценку и премию оказывают результаты каждого месяца.

По данным исследований, проводившихся в России, размер премии (переменной части компенсационного пакета) на базе KPI должен составлять не менее 25–30% от постоянной части компенсационного пакета, иначе премия по результатам выполнения KPI теряет свою стимулирующую силу.

Ежемесячная выплата премии рекомендуется сотрудникам продающих подразделений, службы маркетинга и логистики, а также сотрудникам, чья работа напрямую завязана на результат работы компании. Любая другая периодичность выплат для таких сотрудников будет несвоевременна и непривлекательна. В процентном отношении их вознаграждение должно состоять на 30% из оклада и на 70% из переменной части – премии.

Рис. 1.5. Подразделения, ориентированные на процесс и на результат

Рис. 1.5. Подразделения, ориентированные на процесс и на результат

Из рисунка 1.5 следует, что подразделения компании определяются и классифицируются по следующим признакам:

● по ориентации на результат, а не процесс;

● по отнесению к бизнес-процессам, основным или обеспечивающим.

Применение данной классификации позволяет определять соотношение переменной и постоянных частей оплаты труда. Можно сделать вывод, что чем более выражена ориентация на процесс в основных подразделениях, тем больше должна быть доля переменной части в совокупном доходе сотрудника.

Для оценки обеспечивающих подразделений кроме привязки к не столь явно выраженным результатам можно использовать другие средства измерения результативности (оценка производственного поведения, оценка выполнения работ и оценка компетенций и другие виды оценки, которые вы найдете рабочими для использования в мотивации сотрудников).

Так, например, годовое премирование будет эффективно и своевременно лишь для топ-менеджеров, которые связаны контрактами и итоговыми результатами компании.

Годовое и полугодовое премирование применяется, если вы не смогли договориться с персоналом о снижении соотношения окладной и переменных частей в пользу переменной.

Изменение активности сотрудников в течение года при использовании годового премирования показано на рис. 1.4.

Для избежания недостатков долгосрочного премирования (год и полгода), приведенного на рис. 1.4, компания обязана создать механизмы ежемесячной отчетности по выполнению индивидуальных показателей. Некоторые компании считают годовой коэффициент результативности как среднеарифметическое значение за весь год. Это делается для того, чтобы сотрудники понимали, что влияние на оценку и премию оказывают результаты каждого месяца.

► Чем человек ближе к цели, тем выше его внутренняя мотивация и уровень активности. Поэтому не следует дополнительно стимулировать его к деятельности, так как может возникнуть эффект перемотивации с последующим снижением эффективности. Чем дальше субъект от цели, тем эффективнее будет дополнительное стимулирование.Полугодовое и ежеквартальное премирование мы рекомендуем применять для мотивации руководителей отделов, менеджеров среднего звена и сотрудников обслуживающих подразделений. Величина переменной части денежного вознаграждения должна составлять не менее 30% от оклада.

По данным исследований, проводившихся в России, размер премии (переменной части компенсационного пакета) на базе KPI должен составлять не менее 25–30% от постоянной части компенсационного пакета, иначе премия по результатам выполнения KPI теряет свою стимулирующую силу.

Ежемесячная выплата премии рекомендуется сотрудникам продающих подразделений, службы маркетинга и логистики, а также сотрудникам, чья работа напрямую завязана на результат работы компании. Любая другая периодичность выплат для таких сотрудников будет несвоевременна и непривлекательна. В процентном отношении их вознаграждение должно состоять на 30% из оклада и на 70% из переменной части – премии.

Из рисунка 1.5 следует, что подразделения компании определяются и классифицируются по следующим признакам:

● по ориентации на результат, а не процесс;

● по отнесению к бизнес-процессам, основным или обеспечивающим.

Применение данной классификации позволяет определять соотношение переменной и постоянных частей оплаты труда. Можно сделать вывод, что чем более выражена ориентация на процесс в основных подразделениях, тем больше должна быть доля переменной части в совокупном доходе сотрудника.

Для оценки обеспечивающих подразделений кроме привязки к не столь явно выраженным результатам можно использовать другие средства измерения результативности (оценка производственного поведения, оценка выполнения работ и оценка компетенций и другие виды оценки, которые вы найдете рабочими для использования в мотивации сотрудников).

1.6. Особенности систем мотивации персонала в России

Как показывает практика, в России в настоящее время в ряде компаний вообще не предусмотрена выплата каких-либо бонусов и премий сотрудникам обслуживающих подразделений. Экономистам, бухгалтерам, финансовым специалистам, IT-специалистам, а также менеджерам по персоналу, как правило, выплачивается только фиксированный оклад. Руководство компаний обычно считает, что деятельность сотрудников названных подразделений на финансовый результат никак не влияет, денег в компанию не приносит, и поэтому их премирование не оправдано. За что премировать? За выполнение должностных обязанностей? Но они и так получают зарплату. Конечно, сказать, что их не премируют вообще, нельзя. Есть так называемая премия по итогам года, когда практически все сотрудники получают какой-то бонус. Такая премия носит название «тринадцатая зарплата». Но ведь премии и бонусы платятся за определенные достижения, дополнительную работу и за полученный результат. А к чему в данном случае привязан размер выплат, никто объяснить не может.

Премия такого рода может только повлиять на решение работника не покидать рабочее место или работать более эффективно в конце года. Однако на результативность сотрудника в течение всего года – вряд ли. А ведь каждый руководитель компании хочет, чтобы его сотрудники работали эффективно и результативно всегда, а не только в конце года.

Клиент остановил свой выбор на вашей компании и выбрал ваш продукт. Браво! Хорошо поработали сотрудники отдела продаж! Но в компании существует не только один процесс продаж. А как же вовремя выставленный счет, подготовленный договор, своевременно отгруженный товар и т. п.? Как сохранить качество и сроки на должном уровне? Ведь от них зависит комплексное обслуживание и приверженность клиента вашей компании. Только слаженная работа смежных подразделений сподвигнет клиента обратиться к вам снова.

Можно рассмотреть и другую ситуацию: бухгалтерия вовремя не сдала отчетность или, хуже того, неверно рассчитала налоги, либо же произошла поломка компьютеров у продавцов, а IT-специалист неторопливо разбирается, в чем же дело, а предложение клиенту нужно отправить незамедлительно…

Из приведенного примера следует вывод о том, что премировать необходимо каждого сотрудника прежде всего за его результативность, качество выполненных задач и соблюдение сроков, а вот периодичность премирования и процент выплат уже выбирать вам.

Критериями эффективности системы мотивации являются:

■ четко поставленные, достижимые цели и задачи для каждого сотрудника компании;

■ понятный механизм оценки деятельности и результатов сотрудников, привязанный к определенной периодичности в зависимости от должности;

■ простота и прозрачность в расчетах системы мотивации.

Всем этим требованиям отвечает система вознаграждений на основе Ключевых показателей эффективности – KPI.

Вознаграждение за способности, оценка каждого сотрудника исходя из сравнения его достижений с достижениями других, возможно, более способных сотрудников может снижать самооценку, самоуважение и уверенность в своих силах. Целесообразнее сравнивать результаты работы сотрудника с результатами его работы за предыдущий период и вознаграждать за его реальные усилия, позволившие обеспечить успех.

Премия такого рода может только повлиять на решение работника не покидать рабочее место или работать более эффективно в конце года. Однако на результативность сотрудника в течение всего года – вряд ли. А ведь каждый руководитель компании хочет, чтобы его сотрудники работали эффективно и результативно всегда, а не только в конце года.

Клиент остановил свой выбор на вашей компании и выбрал ваш продукт. Браво! Хорошо поработали сотрудники отдела продаж! Но в компании существует не только один процесс продаж. А как же вовремя выставленный счет, подготовленный договор, своевременно отгруженный товар и т. п.? Как сохранить качество и сроки на должном уровне? Ведь от них зависит комплексное обслуживание и приверженность клиента вашей компании. Только слаженная работа смежных подразделений сподвигнет клиента обратиться к вам снова.

Можно рассмотреть и другую ситуацию: бухгалтерия вовремя не сдала отчетность или, хуже того, неверно рассчитала налоги, либо же произошла поломка компьютеров у продавцов, а IT-специалист неторопливо разбирается, в чем же дело, а предложение клиенту нужно отправить незамедлительно…

Из приведенного примера следует вывод о том, что премировать необходимо каждого сотрудника прежде всего за его результативность, качество выполненных задач и соблюдение сроков, а вот периодичность премирования и процент выплат уже выбирать вам.

Критериями эффективности системы мотивации являются:

■ четко поставленные, достижимые цели и задачи для каждого сотрудника компании;

■ понятный механизм оценки деятельности и результатов сотрудников, привязанный к определенной периодичности в зависимости от должности;

■ простота и прозрачность в расчетах системы мотивации.

Всем этим требованиям отвечает система вознаграждений на основе Ключевых показателей эффективности – KPI.

Вознаграждение за способности, оценка каждого сотрудника исходя из сравнения его достижений с достижениями других, возможно, более способных сотрудников может снижать самооценку, самоуважение и уверенность в своих силах. Целесообразнее сравнивать результаты работы сотрудника с результатами его работы за предыдущий период и вознаграждать за его реальные усилия, позволившие обеспечить успех.

1.7. Экономический эффект от применения KPI

Более сорока лет система KPI доказывает свою эффективность в западных компаниях и более пятнадцати лет – в компаниях России и стран СНГ.

Основные результаты российских компаний следующие:

● увеличение выручки более чем на 10% за счет концентрации на клиентах;

● снижение оттока клиентов и, как результат, увеличение прибыли (так как по статистике снижение на 5% оттока дает до 15% прибыли);

● снижение затрат как минимум на 10 – 20%;

● многократное повышение производительности труда за счет увеличения мотивации и эффективности бизнес-процессов;

● сокращение сроков бизнес-процессов, ведущее непосредственно к снижению постоянных и переменных затрат;

● качество как цель номер один, приводящая к победе над конкурентами;

● увеличение прибыли в результате изменения вышеперечисленных факторов и определения правильных стратегических приоритетов;

● улучшение конкурентных преимуществ.

Из доступных руководителям инструментов, позволяющих осуществлять изменения в организации и вести ее в новом направлении, KPI, возможно, самые эффективные!

Именно поэтому руководителям следует обращаться с ними осторожно и уважительно. Будучи мощным инструментом для внедрения изменений, KPI могут стимулировать беспрецедентные усовершенствования или, наоборот, ввергнуть организацию в хаос. Если KPI недостаточно точно трансформируют стратегию и цели компании в конкретные ежедневные действия, организация будет постоянно спотыкаться. Сотрудники будут стремиться к разным целям, мешая друг другу, и все будут разочарованы, поскольку прилагаемые усилия не приведут к желаемым результатам.

Основные результаты российских компаний следующие:

● увеличение выручки более чем на 10% за счет концентрации на клиентах;

● снижение оттока клиентов и, как результат, увеличение прибыли (так как по статистике снижение на 5% оттока дает до 15% прибыли);

● снижение затрат как минимум на 10 – 20%;

● многократное повышение производительности труда за счет увеличения мотивации и эффективности бизнес-процессов;

● сокращение сроков бизнес-процессов, ведущее непосредственно к снижению постоянных и переменных затрат;

● качество как цель номер один, приводящая к победе над конкурентами;

● увеличение прибыли в результате изменения вышеперечисленных факторов и определения правильных стратегических приоритетов;

● улучшение конкурентных преимуществ.

Из доступных руководителям инструментов, позволяющих осуществлять изменения в организации и вести ее в новом направлении, KPI, возможно, самые эффективные!

Именно поэтому руководителям следует обращаться с ними осторожно и уважительно. Будучи мощным инструментом для внедрения изменений, KPI могут стимулировать беспрецедентные усовершенствования или, наоборот, ввергнуть организацию в хаос. Если KPI недостаточно точно трансформируют стратегию и цели компании в конкретные ежедневные действия, организация будет постоянно спотыкаться. Сотрудники будут стремиться к разным целям, мешая друг другу, и все будут разочарованы, поскольку прилагаемые усилия не приведут к желаемым результатам.

► Зачем нужна помощь при внедрении? Почему услуги компании FTG по разработке и переделыванию систем KPI востребованы? Почему компании сложно внедрить KPI самостоятельно?

Ответ прост: никакая структура изнутри не перестраивается. Система KPI, как правило, меняет стиль управления, привычный многим российским компаниям, требует объективной оценки текущих функций сотрудников, формализации стратегии и целей, изменения системы вознаграждения и др. Поэтому требуются независимые оценщики, которыми выступают опытные консультанты, имеющие знания и опыт в сопровождении необходимых преобразований с учетом специфики работы отечественных компаний.

1.8. Разработка финансовых моделей KPI «верхнего» и «нижнего» уровня

Когда спрашиваешь современных российских менеджеров о ключевой цели их бизнеса, часто слышишь ответ: «Рост стоимости компании или прибыль». Действительно, этот термин сегодня у всех на слуху. Многие хотели бы видеть стоимость компании в качестве ключевой цели бизнеса, однако далеко не все представляют, как ею управлять.

Управление стоимостью компании начинается с определения стратегических целей и разработки системы KPI, обеспечивающей руководителей точной информацией о результатах работы их менеджеров. Успех управления зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить ключевые факторы стоимости верхнего уровня. Как правило, первым этапом в данном процессе становится определение финансовых факторов стоимости (финансовых KPI).

Задача определения финансовых факторов стоимости и построения системы финансовых KPI может показаться тривиальной и не требующей пояснения. Сегодня известны различные схемы финансового анализа, например схема или модель факторного анализа Дюпона, модель или коэффициент рентабельности инвестированного капитала ROIC (Return On Invested Capital) рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала) и др.

Построение современной системы KPI «сверху вниз» невозможно без применения стандартных схем финансового анализа. Схемы могут быть использованы для разложения показателей верхнего уровня на подфакторы, однако основа системы показателей должна состоять только из ключевых факторов, которые непосредственно влияют на стоимость компании.

Все финансовые факторы стоимости условно можно разделить на четыре группы KPI:

■ показатели, отражающие стратегическую эффективность компании;

■ эффективность операционной деятельности;

■ эффективность инвестиционной деятельности;

■ эффективность финансовой деятельности.

Стратегическая эффективность компании — понятие, решающее проблему, часто возникающую при внедрении стоимостного управления в компаниях, – невозможность использования самой стоимости для оперативного управления бизнесом. Дело в том, что сама стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка или поведение инвесторов), и, кроме того, формула ее расчета слишком сложна для понимания рядовыми сотрудниками. Именно поэтому в мире для управления стоимостью используют показатели на основе экономической прибыли, которые могут быть использованы в оперативном управлении компанией.

Одним из наиболее распространенных «KPI верхнего уровня» является экономическая добавленная стоимость (EVA – Economic Value Added). Данную модель придумали консультанты компании Stern Stewart & Co. Не останавливаясь подробно на преимуществах этой модели, приведу формулу ее расчета:

WACC (Weighted Average Cost of Capital) – стоимость капитала;

NA (Net Assets) – инвестированный капитал.

В этой формуле каждый из приведенных коэффициентов разбивается еще на несколько уровней, и получается большая модель показателей, приводящих к достижению определенного значения EVA.

Таким образом, показатель EVA отражает успехи менеджмента по достижению стратегической цели бизнеса «Увеличить стоимость компании на 10% в 2010 г.». При этом задача определения рычагов воздействия на стоимость сводится к определению финансовых факторов (KPI нижнего уровня), которые в наибольшей степени влияют на экономическую добавленную стоимость.

Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности. Предполагается, что улучшение данных KPI может быть достигнуто без существенных дополнительных инвестиций.

Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств (не меньше заранее оговоренной суммы) в реальные активы на срок более одного года. Как правило, данная группа KPI закрепляется за директором по стратегии или директором по маркетингу, поскольку именно они часто принимают решения о расширении бизнеса и стимулировании продаж.

Эффективность финансовой деятельности – данная группа KPI фактически является прерогативой финансового директора и отражает эффективность его работы по привлечению различных источников финансирования компании, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом.

Рассмотрев структуру финансовых KPI, давайте перейдем к определению критериев, с помощью которых данные факторы стоимости можно проранжировать и выбрать из них ключевые.

Выбор ключевых финансовых факторов (Моделей KPI) осуществляется на основе как минимум четырех критериев.

1. Стратегии и жизненного цикла продукции.

2. Чувствительности результирующего финансового показателя, например EVA, к различным финансовым факторам стоимости.

3. Потенциала улучшения показателей.

4. Изменчивости показателей.

Рассмотрим их более подробно.

Управление стоимостью компании начинается с определения стратегических целей и разработки системы KPI, обеспечивающей руководителей точной информацией о результатах работы их менеджеров. Успех управления зависит во многом от того, насколько правильно руководство сможет расставить приоритеты и определить ключевые факторы стоимости верхнего уровня. Как правило, первым этапом в данном процессе становится определение финансовых факторов стоимости (финансовых KPI).

Задача определения финансовых факторов стоимости и построения системы финансовых KPI может показаться тривиальной и не требующей пояснения. Сегодня известны различные схемы финансового анализа, например схема или модель факторного анализа Дюпона, модель или коэффициент рентабельности инвестированного капитала ROIC (Return On Invested Capital) рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала) и др.

Построение современной системы KPI «сверху вниз» невозможно без применения стандартных схем финансового анализа. Схемы могут быть использованы для разложения показателей верхнего уровня на подфакторы, однако основа системы показателей должна состоять только из ключевых факторов, которые непосредственно влияют на стоимость компании.

Все финансовые факторы стоимости условно можно разделить на четыре группы KPI:

■ показатели, отражающие стратегическую эффективность компании;

■ эффективность операционной деятельности;

■ эффективность инвестиционной деятельности;

■ эффективность финансовой деятельности.

Стратегическая эффективность компании — понятие, решающее проблему, часто возникающую при внедрении стоимостного управления в компаниях, – невозможность использования самой стоимости для оперативного управления бизнесом. Дело в том, что сама стоимость не всегда отражает исключительно результат работы менеджеров: на нее влияют внешние факторы (например, прогноз развития рынка или поведение инвесторов), и, кроме того, формула ее расчета слишком сложна для понимания рядовыми сотрудниками. Именно поэтому в мире для управления стоимостью используют показатели на основе экономической прибыли, которые могут быть использованы в оперативном управлении компанией.

Одним из наиболее распространенных «KPI верхнего уровня» является экономическая добавленная стоимость (EVA – Economic Value Added). Данную модель придумали консультанты компании Stern Stewart & Co. Не останавливаясь подробно на преимуществах этой модели, приведу формулу ее расчета:

EVA = NOPAT – (NA × WACC),где NOPAT (Net Operating Proft After Taxes) – чистая операционная прибыль после налогообложения;

WACC (Weighted Average Cost of Capital) – стоимость капитала;

NA (Net Assets) – инвестированный капитал.

В этой формуле каждый из приведенных коэффициентов разбивается еще на несколько уровней, и получается большая модель показателей, приводящих к достижению определенного значения EVA.

Таким образом, показатель EVA отражает успехи менеджмента по достижению стратегической цели бизнеса «Увеличить стоимость компании на 10% в 2010 г.». При этом задача определения рычагов воздействия на стоимость сводится к определению финансовых факторов (KPI нижнего уровня), которые в наибольшей степени влияют на экономическую добавленную стоимость.

Эффективность операционной деятельности отражает результаты основной деятельности компании по увеличению продаж, снижению издержек или повышению производительности. Предполагается, что улучшение данных KPI может быть достигнуто без существенных дополнительных инвестиций.

Эффективность инвестиционной деятельности отражает эффективность инвестиционных проектов, осуществляемых компанией. Под инвестиционными проектами в данном случае понимаются любые проекты, связанные с инвестированием денежных средств (не меньше заранее оговоренной суммы) в реальные активы на срок более одного года. Как правило, данная группа KPI закрепляется за директором по стратегии или директором по маркетингу, поскольку именно они часто принимают решения о расширении бизнеса и стимулировании продаж.

Эффективность финансовой деятельности – данная группа KPI фактически является прерогативой финансового директора и отражает эффективность его работы по привлечению различных источников финансирования компании, размещению свободных денежных средств на фондовом рынке и управлению оборотным капиталом.

Рассмотрев структуру финансовых KPI, давайте перейдем к определению критериев, с помощью которых данные факторы стоимости можно проранжировать и выбрать из них ключевые.

Выбор ключевых финансовых факторов (Моделей KPI) осуществляется на основе как минимум четырех критериев.

1. Стратегии и жизненного цикла продукции.

2. Чувствительности результирующего финансового показателя, например EVA, к различным финансовым факторам стоимости.

3. Потенциала улучшения показателей.

4. Изменчивости показателей.

Рассмотрим их более подробно.

1.9. Модель финансовых KPI и жизненный цикл продукции

1. Стратегия роста.

Рост – это стадия, которую предприятие проходит в самом начале своего жизненного цикла. Продукты и услуги на данном этапе обладают существенным потенциалом роста. Для того чтобы капитализировать этот потенциал, необходимо привлечь значительные ресурсы с целью развития и продвижения новых продуктов и услуг; построить и расширить производственные мощности; инвестировать в системы, инфраструктуру и распределительную сеть, создавать и развивать клиентскую базу. На этом этапе развития денежный поток может иметь отрицательное значение, а рентабельность инвестиций быть низкой (средства либо идут на инвестирование в нематериальные активы, либо капитализируются для внутренних целей). Инвестиции в будущее развитие могут превышать доходы, которые бизнес получает от пока ограниченной базы существующих продуктов, услуг и клиентов. Общая финансовая цель на этой стадии развития бизнеса состоит в процентном росте дохода и объемов продаж в целевых сегментах.

Стратегия удержания позиций применяется, когда высокие темпы роста рынка сменились умеренными, а компания сумела занять на нем определенную нишу. В этом случае повысить рентабельность своего бизнеса компания может как за счет улучшения работы с клиентами, так и за счет оптимизации бизнес-процессов. Инвестиционные проекты, в отличие от долгосрочных вложений на первой стадии развития бизнеса, по большей части направлены на ликвидацию «узких мест», расширение мощностей и постоянное совершенствование бизнеса. Поэтому большинство компаний на данном этапе развития ставят перед собой финансовые цели, связанные с прибыльностью бизнеса, такие как достижение рентабельности компании, продуктов и каналов продвижения. При наступлении стадии стабилизации или стагнации рынка компания прежде всего заинтересована либо в продаже своего бизнеса, либо в получении максимальной отдачи от него. Последний вариант называется стратегией «сбора урожая». В этом случае для поддержания приемлемых показателей рентабельности руководство компании должно снизить издержки настолько, насколько возможно. Ключевыми показателями являются удельные, прямые и общие издержки, а также период окупаемости новых капиталовложений, который должен быть наикратчайшим.

2. Чувствительность EVA к финансовым факторам стоимости.

Чувствительность EVA к финансовым факторам стоимости показывает, на сколько процентов изменится этот параметр при изменении одного из финансовых факторов стоимости на 1%. Для такого расчета можно построить детальную финансовую модель и вычислить чувствительность итеративным способом. Однако есть более простой способ. Если посмотреть на любую схему финансового анализа, то можно заметить, что между всеми финансовыми KPI существуют четкие причинно-следственные связи. Более того, взяв один из показателей и проведя с ним несложные математические расчеты, мы без труда получим любой другой.

3. Потенциал улучшения показателей.

Часть факторов оказывает сильное влияние на стоимость компании, однако их улучшение может потребовать значительных ресурсов и времени. Так, далеко не на всех рынках допустимо свободное манипулирование ценой, которое позволяло бы воздействовать на финансовые результаты компании. Часто цена диктуется рынком, и ее изменение происходит независимо от воли руководства компании.

Чтобы учесть этот момент, необходимо для каждого финансового фактора стоимости определить «потенциал улучшения» – на сколько процентов может быть в обозримом будущем изменен тот или иной показатель – и умножить данную величину на уже рассчитанный коэффициент чувствительности. В результате получится показатель, отражающий максимально возможное изменение EVA под воздействием рассматриваемого фактора стоимости при прочих равных условиях.

4. Волатильность (изменчивость) показателей.

Концентрируясь на управлении исключительно факторами стоимости, которые имеют максимальный рейтинг с точки зрения чувствительности и могут быть улучшены в наибольшей степени, мы игнорируем другой класс факторов стоимости – те, которые определяют рисковость бизнеса и подверженность его изменениям во внешней среде.

К таким факторам могут быть отнесены расходы на закупку сырья и материалов, цена продукции (например, для рынка зерна и муки) и др. Данные факторы диктуются рынком, их влияние в разное время может быть неоднородным, и не исключено, что они неблагоприятным образом скажутся на финансовой устойчивости компании. Как оценить значимость данных факторов? Для оценки рейтинга финансовых факторов стоимости с точки зрения их изменчивости можно для каждого фактора стоимости рассчитать коэффициент вариации.

Рост – это стадия, которую предприятие проходит в самом начале своего жизненного цикла. Продукты и услуги на данном этапе обладают существенным потенциалом роста. Для того чтобы капитализировать этот потенциал, необходимо привлечь значительные ресурсы с целью развития и продвижения новых продуктов и услуг; построить и расширить производственные мощности; инвестировать в системы, инфраструктуру и распределительную сеть, создавать и развивать клиентскую базу. На этом этапе развития денежный поток может иметь отрицательное значение, а рентабельность инвестиций быть низкой (средства либо идут на инвестирование в нематериальные активы, либо капитализируются для внутренних целей). Инвестиции в будущее развитие могут превышать доходы, которые бизнес получает от пока ограниченной базы существующих продуктов, услуг и клиентов. Общая финансовая цель на этой стадии развития бизнеса состоит в процентном росте дохода и объемов продаж в целевых сегментах.

Стратегия удержания позиций применяется, когда высокие темпы роста рынка сменились умеренными, а компания сумела занять на нем определенную нишу. В этом случае повысить рентабельность своего бизнеса компания может как за счет улучшения работы с клиентами, так и за счет оптимизации бизнес-процессов. Инвестиционные проекты, в отличие от долгосрочных вложений на первой стадии развития бизнеса, по большей части направлены на ликвидацию «узких мест», расширение мощностей и постоянное совершенствование бизнеса. Поэтому большинство компаний на данном этапе развития ставят перед собой финансовые цели, связанные с прибыльностью бизнеса, такие как достижение рентабельности компании, продуктов и каналов продвижения. При наступлении стадии стабилизации или стагнации рынка компания прежде всего заинтересована либо в продаже своего бизнеса, либо в получении максимальной отдачи от него. Последний вариант называется стратегией «сбора урожая». В этом случае для поддержания приемлемых показателей рентабельности руководство компании должно снизить издержки настолько, насколько возможно. Ключевыми показателями являются удельные, прямые и общие издержки, а также период окупаемости новых капиталовложений, который должен быть наикратчайшим.

2. Чувствительность EVA к финансовым факторам стоимости.

Чувствительность EVA к финансовым факторам стоимости показывает, на сколько процентов изменится этот параметр при изменении одного из финансовых факторов стоимости на 1%. Для такого расчета можно построить детальную финансовую модель и вычислить чувствительность итеративным способом. Однако есть более простой способ. Если посмотреть на любую схему финансового анализа, то можно заметить, что между всеми финансовыми KPI существуют четкие причинно-следственные связи. Более того, взяв один из показателей и проведя с ним несложные математические расчеты, мы без труда получим любой другой.

3. Потенциал улучшения показателей.

Часть факторов оказывает сильное влияние на стоимость компании, однако их улучшение может потребовать значительных ресурсов и времени. Так, далеко не на всех рынках допустимо свободное манипулирование ценой, которое позволяло бы воздействовать на финансовые результаты компании. Часто цена диктуется рынком, и ее изменение происходит независимо от воли руководства компании.

Чтобы учесть этот момент, необходимо для каждого финансового фактора стоимости определить «потенциал улучшения» – на сколько процентов может быть в обозримом будущем изменен тот или иной показатель – и умножить данную величину на уже рассчитанный коэффициент чувствительности. В результате получится показатель, отражающий максимально возможное изменение EVA под воздействием рассматриваемого фактора стоимости при прочих равных условиях.

4. Волатильность (изменчивость) показателей.

Концентрируясь на управлении исключительно факторами стоимости, которые имеют максимальный рейтинг с точки зрения чувствительности и могут быть улучшены в наибольшей степени, мы игнорируем другой класс факторов стоимости – те, которые определяют рисковость бизнеса и подверженность его изменениям во внешней среде.

К таким факторам могут быть отнесены расходы на закупку сырья и материалов, цена продукции (например, для рынка зерна и муки) и др. Данные факторы диктуются рынком, их влияние в разное время может быть неоднородным, и не исключено, что они неблагоприятным образом скажутся на финансовой устойчивости компании. Как оценить значимость данных факторов? Для оценки рейтинга финансовых факторов стоимости с точки зрения их изменчивости можно для каждого фактора стоимости рассчитать коэффициент вариации.

1.10. Когда показатели необходимо пересматривать?

Любой KPI имеет свой так называемый жизненный цикл. Сначала, когда показатель вводится, он стимулирует сотрудников, и эффективность работы возрастает. Однако со временем его воздействие ослабевает, и тогда его необходимо освежить, пересмотреть или вообще отменить!

Поэтому компания должна непрерывно анализировать эффективность системы мотивации на базе KPI.

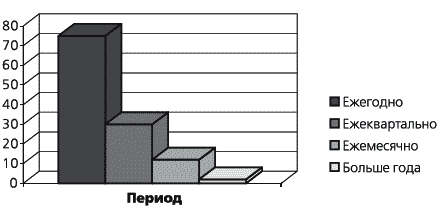

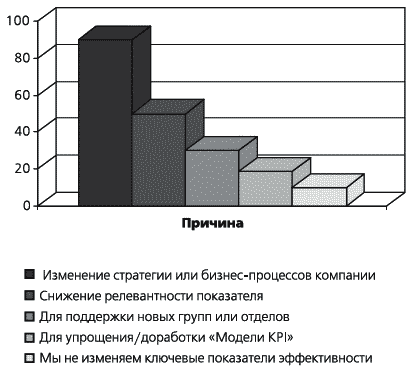

Диаграмма частоты пересмотра KPI приводится на рис. 1.6, а причины пересмотра – на рис. 1.7.

Рис. 1.6. Периодичность пересмотра KPI

Рис. 1.6. Периодичность пересмотра KPI

Рис. 1.7. Причины пересмотра KPI

Рис. 1.7. Причины пересмотра KPI

По статистике изменение набора показателей происходит не чаще одного раза в год. Более часто рассмотрение и установление новых показателей должно осуществляться по следующим причинам:

• изменение функций сотрудника;

• изменение стратегических приоритетов;

• стабильность и улучшение используемых показателей.

Другая статистика говорит о периодичности пересмотра. В некоторых компаниях разрабатывается «Регламент процесса постановки и согласования KPI».

Если у вас в компании работают более 100 человек, скорее всего, пересматривать показатели чаще, чем раз в год, будет весьма трудоемким процессом. Возможность пересмотра показателей должна быть вызвана одной из вышеперечисленных причин и зависеть от уровня автоматизации всего процесса. Более часто пересматривать показатели, например в течение квартала, можно в рамках определенных основных подразделений для оперативного управления и манипулирования акцентами сотрудников.

Поэтому компания должна непрерывно анализировать эффективность системы мотивации на базе KPI.

Диаграмма частоты пересмотра KPI приводится на рис. 1.6, а причины пересмотра – на рис. 1.7.

По статистике изменение набора показателей происходит не чаще одного раза в год. Более часто рассмотрение и установление новых показателей должно осуществляться по следующим причинам:

• изменение функций сотрудника;

• изменение стратегических приоритетов;

• стабильность и улучшение используемых показателей.

Другая статистика говорит о периодичности пересмотра. В некоторых компаниях разрабатывается «Регламент процесса постановки и согласования KPI».

Если у вас в компании работают более 100 человек, скорее всего, пересматривать показатели чаще, чем раз в год, будет весьма трудоемким процессом. Возможность пересмотра показателей должна быть вызвана одной из вышеперечисленных причин и зависеть от уровня автоматизации всего процесса. Более часто пересматривать показатели, например в течение квартала, можно в рамках определенных основных подразделений для оперативного управления и манипулирования акцентами сотрудников.

Глава 2

KPI и управления по целям в современном бизнесе

2.1. Что такое цель? Управление по целям

Цель – один из элементов сознательной деятельности человека, определяющий его поведение, характеризует предвидение в мышлении результата деятельности и пути его реализации с помощью определенных средств или так называемого Плана работ, включающего в себя задачи и ключевые задачи, которые мы рассмотрим в данной главе.

Цель – это образ желаемого результата, предмет стремления.

Цель – это предвосхищаемый в сознании результат деятельности, четко описанное желательное состояние.

Для того чтобы измерить, насколько удалось достигнуть цель, необходим измеритель, который назвали KPI. Достижимость цели нельзя оценить саму по себе, без KPI. Поэтому кроме цели еще необходимо определить ее измеритель, но об этом более подробно будет сказано в следующей главе.

Управление по целям – метод управленческой деятельности, предусматривающий предвидение возможных результатов деятельности и планирование путей их достижения (задач, проектов, мероприятий и т. п.).

Цель – это образ желаемого результата, предмет стремления.

Цель – это предвосхищаемый в сознании результат деятельности, четко описанное желательное состояние.

Для того чтобы измерить, насколько удалось достигнуть цель, необходим измеритель, который назвали KPI. Достижимость цели нельзя оценить саму по себе, без KPI. Поэтому кроме цели еще необходимо определить ее измеритель, но об этом более подробно будет сказано в следующей главе.

Управление по целям (Management by Objectives) – систематический и организованный подход, позволяющий руководителям сконцентрироваться на целях и достигать наилучших результатов.Суть управления по целям, или целевого менеджмента, состоит в том, что система официальных целей на каждом уровне управления компанией дополняется индивидуализированными, персонифицированными целями сотрудников.

Управление по целям – метод управленческой деятельности, предусматривающий предвидение возможных результатов деятельности и планирование путей их достижения (задач, проектов, мероприятий и т. п.).

Конец бесплатного ознакомительного фрагмента