Страница:

Алексей Клочков

KPI и мотивация персонала : полный сборник практических инструментов

Введение

Традиционные методы, такие как «классическая» аттестация персонала, уже не отвечают требованиям сегодняшнего дня. Чтобы преуспеть в мире современного бизнеса, предприятиям необходимы инновационные средства и методы управления, ориентированные на постановку целей и определение персональной ответственности сотрудников. Технология управления по целям, подкрепленная грамотными материальными стимулами, помогает мотивировать персонал на новые грандиозные достижения и креативное самосовершенствование.

Данная книга представляет собой практическое пособие по разработке современного Целевого управления (системы KPI) и материальной мотивации на достижение целей (на базе KPI). Она написана консультантом First Training Group Moscow (FTG), одной из ведущих консалтинговых компаний России по разработке и внедрению подобных систем. Цель работы заключалась в прояснении основных понятий и методик, необходимых для самостоятельной разработки данных систем.

Особенностью работы, выделяющей ее в ряду многочисленной бизнес-литературы, посвященной системам мотивации на базе KPI, а также управлению по целям, является ее практическая направленность, насыщенность большим количеством конкретных примеров и рекомендаций по внедрению описанных систем. В книге также рассматриваются вопросы, посвященные возможным проблемам, возникающим в ходе реализации проектов. Мы постарались сделать материал интересным и в первую очередь полезным, обойти общеизвестные моменты и сосредоточить внимание читателя на новых данных, полученных на практике.

Я надеюсь, что данное издание послужит вам хорошим помощником и инструментом:

■ при разработке системы мотивации (денежного стимулирования) сотрудников на базе KPI;

■ при разработке системы оценки деятельности сотрудника для определения его потенциала или карьерного роста, формирования кадрового резерва, потребностей сотрудника в обучении или развитии;

■ при создании системы управления эффективностью бизнеса с использованием KPI, элементов и идеологии картирования стратегии, названной Balanced Scorecard.

В книге приведены примеры большого числа показателей, используемых на практике и зарекомендовавших себя как эффективные KPI в различных отраслях.

Хочу выразить большую благодарность партнеру компании и ведущему консультанту First Training Group Елене Юрьевне Блиновой, участвовавшей в создании данной книги.

Я уверен, что внедрение системы KPI в вашей компании будет способствовать оптимизации бизнес-процессов, достижению «высоких» целей, приведет к увеличению портфеля заказов за счет ускорения их выполнения и улучшения качества, а также существенно повысит уровень мотивации, ответственности и эффективности ваших сотрудников.

Данная книга представляет собой практическое пособие по разработке современного Целевого управления (системы KPI) и материальной мотивации на достижение целей (на базе KPI). Она написана консультантом First Training Group Moscow (FTG), одной из ведущих консалтинговых компаний России по разработке и внедрению подобных систем. Цель работы заключалась в прояснении основных понятий и методик, необходимых для самостоятельной разработки данных систем.

Особенностью работы, выделяющей ее в ряду многочисленной бизнес-литературы, посвященной системам мотивации на базе KPI, а также управлению по целям, является ее практическая направленность, насыщенность большим количеством конкретных примеров и рекомендаций по внедрению описанных систем. В книге также рассматриваются вопросы, посвященные возможным проблемам, возникающим в ходе реализации проектов. Мы постарались сделать материал интересным и в первую очередь полезным, обойти общеизвестные моменты и сосредоточить внимание читателя на новых данных, полученных на практике.

Я надеюсь, что данное издание послужит вам хорошим помощником и инструментом:

■ при разработке системы мотивации (денежного стимулирования) сотрудников на базе KPI;

■ при разработке системы оценки деятельности сотрудника для определения его потенциала или карьерного роста, формирования кадрового резерва, потребностей сотрудника в обучении или развитии;

■ при создании системы управления эффективностью бизнеса с использованием KPI, элементов и идеологии картирования стратегии, названной Balanced Scorecard.

В книге приведены примеры большого числа показателей, используемых на практике и зарекомендовавших себя как эффективные KPI в различных отраслях.

Хочу выразить большую благодарность партнеру компании и ведущему консультанту First Training Group Елене Юрьевне Блиновой, участвовавшей в создании данной книги.

Я уверен, что внедрение системы KPI в вашей компании будет способствовать оптимизации бизнес-процессов, достижению «высоких» целей, приведет к увеличению портфеля заказов за счет ускорения их выполнения и улучшения качества, а также существенно повысит уровень мотивации, ответственности и эффективности ваших сотрудников.

Часть 1

KPI в современном бизнесе: теория и практика

Глава 1

Применение KPI в построении системы мотивации

1.1. Система мотивации и KPI: основные понятия

В 2004 г. Harvard Business Review опубликовала результаты исследования, проведенного с целью определения результативных сотрудников и поиска оптимальных методов мотивации, в котором приняли участие руководители и сотрудники более тысячи компаний. Оказалось, что в среднестатистической компании 5% сотрудников всегда работают хорошо, столько же (5 – 7%) сотрудников всегда работают плохо, а для эффективной работы остальных 88% всегда требуется правильная постановка целей и задач с обязательным контролем их исполнения.

Подкрепить интерес сотрудников к достижению результатов и решению поставленных задач можно только путем их привязки к денежному вознаграждению, выплачиваемому при достижении результатов.

В настоящее время методику определения результатов и создания механизмов определения денежного вознаграждения называют системой мотивации на базе KPI (сокращение от англ. Key Performance Indicator) – ключевого индикатора выполнения.

■ это процесс достижения баланса между целями компании и работника для наиболее полного удовлетворения потребностей обоих;

■ процесс побуждения сотрудников к деятельности для достижения целей компании;

■ создание условий отождествления интересов организации и работника, при которых то, что выгодно и необходимо одному, становится столь же необходимо и выгодно другому.

Очень важно, чтобы все сотрудники компании понимали, что только при достижении целей компании могут быть достигнуты цели сотрудника. Прибыль компании является источником выплаты дополнительного вознаграждения. Она может быть частично использована для дополнительного вознаграждения сотрудников, а если прибыль не получена, ничьи интересы не будут достигнуты.

Почему перевод и российская аббревиатура не совпадают? Потому что если KPI образован путем предварительного определения цели, тогда его можно так называть, в противном случае используется любой другой термин (показатель, коэффициент трудового участия, коэффициент полезного действия, показатель производительности и т. п.).

Тем не менее в настоящее время многие используют термин KPI для обозначения показателей, применяемых для оценки сотрудников и отдельных процессов.

Рис. 1.1. Место системы KPI в структуре бизнес-процессов

Рис. 1.1. Место системы KPI в структуре бизнес-процессов

На рисунке 1.1 показано соотношение KPI, целей, стратегии и понимания бизнес-процессов, место показателей KPI в структуре бизнес-процессов с применением управления по целям, то есть с использованием принципов формирования, постановки, контроля и анализа достижения целей. Из рисунка вы видите, что для определения KPI сначала необходимо определить цель.

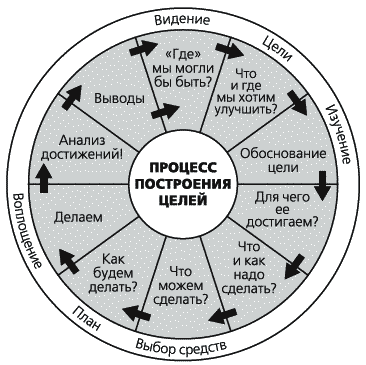

На рисунке 1.2 показан непосредственно процесс построения целей.

Рис. 1.2. Процесс построения целей

Рис. 1.2. Процесс построения целей

Упрощение этой системы до простого подбора показателей может привести к серьезным негативным последствиям.

Всеобщее руководство качеством – подход к руководству организацией, нацеленный на качество, основанный на участии всех ее членов и направленный на достижение долгосрочного успеха путем удовлетворения потребителя и получения выгоды. В некоторых странах (Япония, Корея, Сингапур, Малайзия, Гонконг, Англия, Германия, США, в последние годы Бразилия) концепции KPI и всеобщего руководства качеством подняты на уровень национальной идеи.

Вообще идеи определения Моделей KPI используют очень многие управленческие концепции:

● концепция управления по целям Management by Objectives (MBO) Питера Друкера (1954 г.);

● система (таблица) показателей французского ученого Ж.Л. Мало (Тableau de bord) (1932 г.);

● универсальная система показателей деятельности Рамперсада Хьюберта – Total Performance Scorecard (2003 г.);

● организационная система сбалансированных показателей (OBSC – Orgnizational Balanced Scorecard);

● всеобщий менеджмент на основе качества (Total Quality Management, TQM) (70-е гг. ХХ в.);

● управление результативностью (Performance Management) и управление компетенциями (Competence Management) (90-е гг. ХХ в.);

● система управления на основе показателя EVA (Экономическая добавленная стоимость), автором которой является Стюарт Штерн (начало 1990-х гг.);

● пирамида деятельности компании К. Мак-Найра, Р. Линча и К. Кросса (1990 г.);

● модель стратегических карт Л. Мейселя (1992 г.);

● система Efective Progress and Performance Measurement – оценка эффективности деятельности и роста) К. Робертса и П. Адамса (1993 г.);

● система сбалансированных показателей Нортона и Каплана (1992 г.) и ряд других.

Следует также отметить, что с развитием технологий управления вышеперечисленные концепции дорабатывались и совершенствовались учеными и специалистами и к настоящему времени превратились в современную систему KPI, которая вобрала в себя самые лучшие и практически применимые идеи.

Самой популярной (разрекламированной) из всех методик в России, применяющих KPI, стала система Balanced Scorecard (BSC), описанная в книгах Роберта Каплана, Дэвида Нортона, их последователей, а также в многочисленных статьях.

Утверждать, что именно эти авторы придумали данную систему, сложно, так как она основана на методике целевого управления Питера Друкера и способе описания связей между целями с помощью «интеллектуальных карт», которую придумал Тони Бьюзен. Но вследствие удачной рекламной кампании и стратегии продвижения эта методика стала узнаваемой.

В русскоязычной литературе в настоящее время можно найти более десятка вариантов перевода данного термина на русский язык: сбалансированная система показателей, система сбалансированных показателей, система взаимосвязанных показателей, сбалансированная система оценочных индикаторов, карта балльных оценок и т. п. Мы живем в эпоху глобализации, когда языком бизнеса стал английский язык, и, с моей точки зрения, следует примириться с тем, что не все англоязычные термины можно удачно перевести на немецкий, итальянский или русский языки. Термин Balanced Scorecard – типичный случай. Слово «scorecard», как правило, связывают с игрой в гольф. У человека, играющего в любую игру, имеется небольшая карточка (card), на которой отражаются достигнутые им в ходе игры результаты – очки, пункты, баллы (score). Есть основания утверждать, что большинство менеджеров мечтают о том, чтобы иметь под рукой аналогичную небольшую «карту», на которой отражены ключевые показатели деятельности их компании (или какого-либо структурного подразделения). По Каплану и Нортону, эта «карта» должна быть «balanced» – сбалансированной. Это значит, что она должна включать как финансовые, так и нефинансовые показатели (клиентские, процессные и определяющие удовлетворенность и квалификацию персонала). Именно так можно трактовать понятие «сбалансированность».

Русскоязычный термин «сбалансированная система показателей» можно считать устоявшимся, хотя он и не отражает досконально сути данной управленческой системы. Логика Balanced Scorecard предполагает, что показатели, которые компания включает в такую систему, зависят от целей, стоящих перед компанией. Следовательно, сердцевину системы Balanced Scorecard составляют не показатели, а цели. Кроме того, система BSC, как правило, включает также мероприятия, необходимые для достижения целей. Поскольку данная система задумывалась авторами как инструмент реализации бизнес-стратегии, то более-менее адекватным вариантом перевода термина на русский язык можно считать следующий: «сбалансированная система стратегических факторов успеха».

Подкрепить интерес сотрудников к достижению результатов и решению поставленных задач можно только путем их привязки к денежному вознаграждению, выплачиваемому при достижении результатов.

В настоящее время методику определения результатов и создания механизмов определения денежного вознаграждения называют системой мотивации на базе KPI (сокращение от англ. Key Performance Indicator) – ключевого индикатора выполнения.

Мотивация – это побуждение сотрудников к достижению целей компании при соблюдении своих интересов.То есть мотивация —

■ это процесс достижения баланса между целями компании и работника для наиболее полного удовлетворения потребностей обоих;

■ процесс побуждения сотрудников к деятельности для достижения целей компании;

■ создание условий отождествления интересов организации и работника, при которых то, что выгодно и необходимо одному, становится столь же необходимо и выгодно другому.

Очень важно, чтобы все сотрудники компании понимали, что только при достижении целей компании могут быть достигнуты цели сотрудника. Прибыль компании является источником выплаты дополнительного вознаграждения. Она может быть частично использована для дополнительного вознаграждения сотрудников, а если прибыль не получена, ничьи интересы не будут достигнуты.

► Баланс интересов – основа стабильной компании.Важную роль в построении объективной и эффективной системы мотивации играет Ключевой индикатор выполнения (KPI). Для его обозначения в России иногда также используют термин Ключевой показатель эффективности (КПЭ).

Почему перевод и российская аббревиатура не совпадают? Потому что если KPI образован путем предварительного определения цели, тогда его можно так называть, в противном случае используется любой другой термин (показатель, коэффициент трудового участия, коэффициент полезного действия, показатель производительности и т. п.).

Тем не менее в настоящее время многие используют термин KPI для обозначения показателей, применяемых для оценки сотрудников и отдельных процессов.

На рисунке 1.1 показано соотношение KPI, целей, стратегии и понимания бизнес-процессов, место показателей KPI в структуре бизнес-процессов с применением управления по целям, то есть с использованием принципов формирования, постановки, контроля и анализа достижения целей. Из рисунка вы видите, что для определения KPI сначала необходимо определить цель.

На рисунке 1.2 показан непосредственно процесс построения целей.

Упрощение этой системы до простого подбора показателей может привести к серьезным негативным последствиям.

► KPI – не просто показатели!KPI представляет собой систему, используемую для достижения главных целей любого бизнеса, таких как привлечение и удержание потребителей (клиентов), рост профессионализма сотрудников, увеличение доходов и снижение затрат. Все эти ценности исповедует всеобщее руководство качеством.

Основные сложности возникают на этапе внедрения KPI, если данная система воспринимается только как система мотивации, а не как система управления по целям. Управление по целям (Management by Objectives, МВО) является передовым методом управления бизнесом и персоналом. Он предполагает активное вовлечение сотрудников в процесс достижения стратегических корпоративных целей, что является одним из основных факторов, гарантирующих успешные перспективы развития предприятия в динамичной рыночной среде.

Всеобщее руководство качеством – подход к руководству организацией, нацеленный на качество, основанный на участии всех ее членов и направленный на достижение долгосрочного успеха путем удовлетворения потребителя и получения выгоды. В некоторых странах (Япония, Корея, Сингапур, Малайзия, Гонконг, Англия, Германия, США, в последние годы Бразилия) концепции KPI и всеобщего руководства качеством подняты на уровень национальной идеи.

Вообще идеи определения Моделей KPI используют очень многие управленческие концепции:

● концепция управления по целям Management by Objectives (MBO) Питера Друкера (1954 г.);

● система (таблица) показателей французского ученого Ж.Л. Мало (Тableau de bord) (1932 г.);

● универсальная система показателей деятельности Рамперсада Хьюберта – Total Performance Scorecard (2003 г.);

● организационная система сбалансированных показателей (OBSC – Orgnizational Balanced Scorecard);

● всеобщий менеджмент на основе качества (Total Quality Management, TQM) (70-е гг. ХХ в.);

● управление результативностью (Performance Management) и управление компетенциями (Competence Management) (90-е гг. ХХ в.);

● система управления на основе показателя EVA (Экономическая добавленная стоимость), автором которой является Стюарт Штерн (начало 1990-х гг.);

● пирамида деятельности компании К. Мак-Найра, Р. Линча и К. Кросса (1990 г.);

● модель стратегических карт Л. Мейселя (1992 г.);

● система Efective Progress and Performance Measurement – оценка эффективности деятельности и роста) К. Робертса и П. Адамса (1993 г.);

● система сбалансированных показателей Нортона и Каплана (1992 г.) и ряд других.

Следует также отметить, что с развитием технологий управления вышеперечисленные концепции дорабатывались и совершенствовались учеными и специалистами и к настоящему времени превратились в современную систему KPI, которая вобрала в себя самые лучшие и практически применимые идеи.

Самой популярной (разрекламированной) из всех методик в России, применяющих KPI, стала система Balanced Scorecard (BSC), описанная в книгах Роберта Каплана, Дэвида Нортона, их последователей, а также в многочисленных статьях.

Утверждать, что именно эти авторы придумали данную систему, сложно, так как она основана на методике целевого управления Питера Друкера и способе описания связей между целями с помощью «интеллектуальных карт», которую придумал Тони Бьюзен. Но вследствие удачной рекламной кампании и стратегии продвижения эта методика стала узнаваемой.

В русскоязычной литературе в настоящее время можно найти более десятка вариантов перевода данного термина на русский язык: сбалансированная система показателей, система сбалансированных показателей, система взаимосвязанных показателей, сбалансированная система оценочных индикаторов, карта балльных оценок и т. п. Мы живем в эпоху глобализации, когда языком бизнеса стал английский язык, и, с моей точки зрения, следует примириться с тем, что не все англоязычные термины можно удачно перевести на немецкий, итальянский или русский языки. Термин Balanced Scorecard – типичный случай. Слово «scorecard», как правило, связывают с игрой в гольф. У человека, играющего в любую игру, имеется небольшая карточка (card), на которой отражаются достигнутые им в ходе игры результаты – очки, пункты, баллы (score). Есть основания утверждать, что большинство менеджеров мечтают о том, чтобы иметь под рукой аналогичную небольшую «карту», на которой отражены ключевые показатели деятельности их компании (или какого-либо структурного подразделения). По Каплану и Нортону, эта «карта» должна быть «balanced» – сбалансированной. Это значит, что она должна включать как финансовые, так и нефинансовые показатели (клиентские, процессные и определяющие удовлетворенность и квалификацию персонала). Именно так можно трактовать понятие «сбалансированность».

Русскоязычный термин «сбалансированная система показателей» можно считать устоявшимся, хотя он и не отражает досконально сути данной управленческой системы. Логика Balanced Scorecard предполагает, что показатели, которые компания включает в такую систему, зависят от целей, стоящих перед компанией. Следовательно, сердцевину системы Balanced Scorecard составляют не показатели, а цели. Кроме того, система BSC, как правило, включает также мероприятия, необходимые для достижения целей. Поскольку данная система задумывалась авторами как инструмент реализации бизнес-стратегии, то более-менее адекватным вариантом перевода термина на русский язык можно считать следующий: «сбалансированная система стратегических факторов успеха».

1.2. Характеристики эффективных KPI

Система KPI эффективна, поскольку для нее характерно следующее.

■ Адресная принадлежность. Каждый ключевой показатель эффективности закреплен за конкретным индивидуумом или группой из сферы бизнеса, несущими ответственность за соответствующие результаты (то есть находится в зоне его ответственности).

■ Правильная ориентация. Ключевые показатели эффективности всегда привязаны к корпоративным стратегическим целям, ключевым бизнес-процессам и проектам развития.

■ Достижимость. Утвержденные показатели и нормативы должны быть достижимы. Достижение цели должно быть связано с приложением значительных усилий, но в то же время вероятность ее достижения должна быть не менее 70 – 80%.

■ Открытость к действиям. Значения ключевых показателей эффективности рассчитываются на основе актуальных данных, то есть пользователи могут вмешиваться в процессы, чтобы улучшить результаты работы, пока время еще не упущено.

■ Обеспечение прогнозирования. Ключевые показатели эффективности количественно оценивают факторы, влияющие на стоимость бизнеса, то есть они являются показателями, определяющими желательные будущие результаты.

■ Ограниченность. Ключевые показатели эффективности должны фокусировать внимание и усилия пользователей на достижении нескольких высокоприоритетных задач, а не рассеивать их на слишком многие предметы.

■ Легкость восприятия. Ключевые показатели эффективности должны быть легкими для понимания.

■ Сбалансированность и взаимосвязанность. KPI должны быть сбалансированы и «поддерживать» друг друга, а не конфликтовать друг с другом.

■ Инициирование изменений. Измерения ключевых показателей эффективности должны вызывать в организации цепную реакцию положительных изменений, особенно если за процессом следит руководство компании.

■ Простота измерения. Ключевые показатели эффективности работают в процессном контексте, в котором используются целевые и пороговые значения, и пользователи должны иметь возможность время от времени количественно оценивать прогресс.

■ Подкрепленность соответствующими индивидуальными стимулами. Показатели должны способствовать мотивации персонала. Организация может усилить воздействие ключевых показателей эффективности, устанавливая KPI с учетом мотиваторов определенного сотрудника.

■ Релевантность. Воздействие даже очень хороших ключевых показателей эффективности со временем ослабевает, поэтому их следует периодически пересматривать и «освежать».

■ Сопоставимость. Показатели также должны быть сопоставимыми, чтобы одни и те же показатели можно было сравнить в двух подобных ситуациях. Например, нельзя сравнивать значения такого показателя, как средний чек (KPI – отношение среднедневной выручки к количеству чеков за день), для магазинов одного формата, но расположенных в областном центре и «в глубинке».

■ Разумность. И, наконец, каждый показатель должен нести смысл и являться базой для анализа. На первый взгляд принцип банален, но он является основополагающим. Например, рассмотрим KPI, рассчитываемый как отношение суммы расходов на содержание административного аппарата к общей массе прибыли. Формально, как ни странно, такой показатель удовлетворяет всем вышеперечисленным признакам: количественно измерен, может быть нормирован, представлен графически, показывает динамику и т. д. Но задумаемся на секунду: в чем же его смысл и что такой коэффициент показывает? Конечно же, данный пример в гротескной форме показывает действие принципа соответствия формы содержанию. Тем не менее на практике при разработке KPI могут случаться подобные казусы.

■ Адресная принадлежность. Каждый ключевой показатель эффективности закреплен за конкретным индивидуумом или группой из сферы бизнеса, несущими ответственность за соответствующие результаты (то есть находится в зоне его ответственности).

■ Правильная ориентация. Ключевые показатели эффективности всегда привязаны к корпоративным стратегическим целям, ключевым бизнес-процессам и проектам развития.

■ Достижимость. Утвержденные показатели и нормативы должны быть достижимы. Достижение цели должно быть связано с приложением значительных усилий, но в то же время вероятность ее достижения должна быть не менее 70 – 80%.

■ Открытость к действиям. Значения ключевых показателей эффективности рассчитываются на основе актуальных данных, то есть пользователи могут вмешиваться в процессы, чтобы улучшить результаты работы, пока время еще не упущено.

■ Обеспечение прогнозирования. Ключевые показатели эффективности количественно оценивают факторы, влияющие на стоимость бизнеса, то есть они являются показателями, определяющими желательные будущие результаты.

■ Ограниченность. Ключевые показатели эффективности должны фокусировать внимание и усилия пользователей на достижении нескольких высокоприоритетных задач, а не рассеивать их на слишком многие предметы.

■ Легкость восприятия. Ключевые показатели эффективности должны быть легкими для понимания.

■ Сбалансированность и взаимосвязанность. KPI должны быть сбалансированы и «поддерживать» друг друга, а не конфликтовать друг с другом.

■ Инициирование изменений. Измерения ключевых показателей эффективности должны вызывать в организации цепную реакцию положительных изменений, особенно если за процессом следит руководство компании.

■ Простота измерения. Ключевые показатели эффективности работают в процессном контексте, в котором используются целевые и пороговые значения, и пользователи должны иметь возможность время от времени количественно оценивать прогресс.

■ Подкрепленность соответствующими индивидуальными стимулами. Показатели должны способствовать мотивации персонала. Организация может усилить воздействие ключевых показателей эффективности, устанавливая KPI с учетом мотиваторов определенного сотрудника.

■ Релевантность. Воздействие даже очень хороших ключевых показателей эффективности со временем ослабевает, поэтому их следует периодически пересматривать и «освежать».

■ Сопоставимость. Показатели также должны быть сопоставимыми, чтобы одни и те же показатели можно было сравнить в двух подобных ситуациях. Например, нельзя сравнивать значения такого показателя, как средний чек (KPI – отношение среднедневной выручки к количеству чеков за день), для магазинов одного формата, но расположенных в областном центре и «в глубинке».

■ Разумность. И, наконец, каждый показатель должен нести смысл и являться базой для анализа. На первый взгляд принцип банален, но он является основополагающим. Например, рассмотрим KPI, рассчитываемый как отношение суммы расходов на содержание административного аппарата к общей массе прибыли. Формально, как ни странно, такой показатель удовлетворяет всем вышеперечисленным признакам: количественно измерен, может быть нормирован, представлен графически, показывает динамику и т. д. Но задумаемся на секунду: в чем же его смысл и что такой коэффициент показывает? Конечно же, данный пример в гротескной форме показывает действие принципа соответствия формы содержанию. Тем не менее на практике при разработке KPI могут случаться подобные казусы.

1.3. Мотивация персонала на базе KPI

Мотивация (денежное стимулирование) персонала на базе KPI, в отличие от базовой заработной платы (оклада), ориентирована на достижение долгосрочных и краткосрочных целей компании, «мотивирующей на выполнение должностных обязанностей» самого работника. А оклад – это фиксированная ежемесячная заработанная плата. Согласно статье 81 КЗоТ РФ, оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов, которые устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Для руководителей, специалистов и служащих может быть установлен иной вид оплаты труда, основанный на достижении определенных показателей.

Система формирования переменной части денежного вознаграждения на базе KPI стимулирует сотрудника к достижению высоких индивидуальных результатов, а также к увеличению его вклада в коллективные результаты и достижения, в выполнение стратегических целей компании. При этом показатели KPI в системе формирования переменной части заработной платы на базе KPI должны быть достаточно просты и понятны сотрудникам, а размеры переменной части компенсационного пакета – экономически обоснованны.

Вся деятельность человека обусловлена реально существующими потребностями. Люди стремятся либо чего-то достичь, либо чего-то избежать. В мотивированной деятельности работник сам определяет меру своих усилий в зависимости от внутренних побуждений и условий внешней среды. Мотив труда формируется только тогда, когда трудовая деятельность является если не единственным, то как минимум основным условием получения блага.

Таким образом, мотивация труда становится важнейшим фактором результативности работы, влияющим на степень раскрытия трудового потенциала сотрудника, то есть всей совокупности свойств, влияющих на производственную деятельность. В соответствии с моделью Портера – Лоулера уровень приложенных усилий определяется ценностью вознаграждения и степенью уверенности в том, что данный уровень усилий действительно повлечет за собой определенный уровень вознаграждения.

Нанимая сотрудника, мы нанимаем всего человека целиком. Нельзя нанять только «рабочие руки»; вместе с руками мы получаем и их владельца. На самом деле нигде так полно не проявляются все стороны личности человека, как в его отношении к работе. Как известно из Книги Бытия, желание трудиться не было присуще человеку изначально, оно появилось позже. «В поте лица своего будешь добывать ты хлеб свой» – таково было Господне наказание за грехопадение Адама; но оно же было одновременно и даром Божьим, благодаря которому жизнь человека после изгнания из рая стала терпимой и обрела смысл. Только потребности в Боге и в семье проявляются у человека раньше, чем потребность в труде; они для него важнее. Потребности в Боге, семье и труде лежат в основе всей человеческой жизни, всех достижений человечества, а также в основе гражданского общества, искусства и истории.

Итак, нанять на работу можно только всего человека целиком, а не какую-то его часть. Именно поэтому улучшение эффективности его работы открывает гигантские возможности для увеличения производительности труда и получения более высоких результатов. Из всех ресурсов, доступных людям, человеческий ресурс является наиболее продуктивным, гибким и изобретательным.

Мировая практика убедительно доказывает, что внедрение системы KPI увеличивает прибыль компаний от 10 до 30%, поскольку ориентирует работу сотрудников на результат, повышая и мотивацию, и лояльность персонала. Внедрение системы управления и мотивации с помощью KPI требует особых знаний у руководителей компании, которые можно приобрести с помощью корпоративного обучения. Система оплаты труда за результат, когда определенная часть заработка ставится в зависимость от индивидуальной и общей эффективности работы, обеспечивает возможность избежать увольнений или сокращений заработной платы во времена мирового кризиса и повысить производительность труда.

Пять аргументов в пользу применения системы KPI в мотивации персонала:

1) 100%-ная ориентация на результат – сотрудник получает вознаграждение за достижение результата и за выполнение работ, которые должны привести к результату;

2) управляемость – позволяет корректировать направленные усилия сотрудников без серьезной модификации самой системы при изменении ситуации на рынке;

3) справедливость — достойная оценка вклада сотрудника в общий успех компании и справедливое распределение рисков (между сотрудником и компанией) в случае неуспеха;

4) понятность — сотрудник понимает, за что компания готова его вознаграждать; компания понимает, за какие результаты и сколько она готова заплатить;

5) неизменность – любой сотрудник выстраивает свою работу в соответствии с системой мотивации. Если в определенный момент система меняется, то часть усилий сотрудника уходит впустую. Компания определяет «правила игры» для сотрудников, и если вдруг решит спонтанно их поменять, то лишится доверия «игроков».

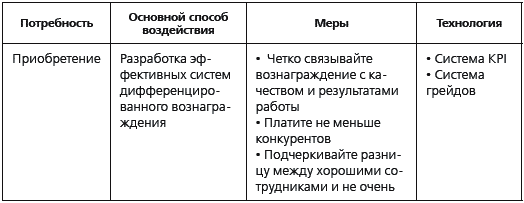

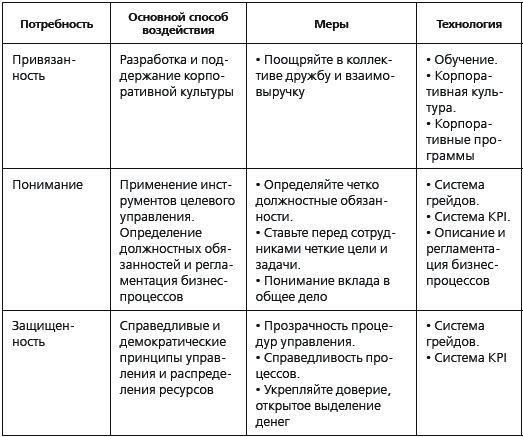

Как следует из данных, приведенных в табл. 1.1, мотивация на базе KPI учитывает практически все потребности сотрудников и является одной из самых совершенных систем материальной мотивации.

Таблица 1.1. Соотношение потребностей сотрудников и технологий мотивации, которые максимально эффективно работают на удовлетворение этих потребностей с целью наиболее эффективной мотивации персонала

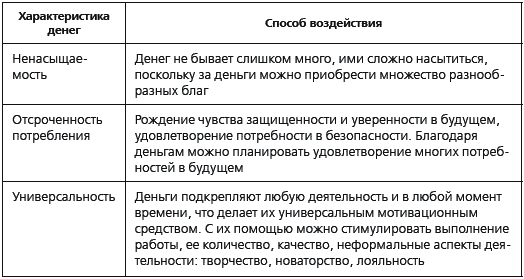

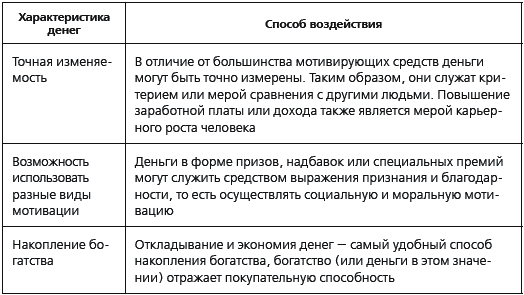

Система показателей, приведенная в табл. 1.2, использует свойства денег, делающие их привлекательным инструментом мотивации и стимулирования.

Таблица 1.2. Деньги как средство мотивации

Система формирования переменной части денежного вознаграждения на базе KPI стимулирует сотрудника к достижению высоких индивидуальных результатов, а также к увеличению его вклада в коллективные результаты и достижения, в выполнение стратегических целей компании. При этом показатели KPI в системе формирования переменной части заработной платы на базе KPI должны быть достаточно просты и понятны сотрудникам, а размеры переменной части компенсационного пакета – экономически обоснованны.

Вся деятельность человека обусловлена реально существующими потребностями. Люди стремятся либо чего-то достичь, либо чего-то избежать. В мотивированной деятельности работник сам определяет меру своих усилий в зависимости от внутренних побуждений и условий внешней среды. Мотив труда формируется только тогда, когда трудовая деятельность является если не единственным, то как минимум основным условием получения блага.

Таким образом, мотивация труда становится важнейшим фактором результативности работы, влияющим на степень раскрытия трудового потенциала сотрудника, то есть всей совокупности свойств, влияющих на производственную деятельность. В соответствии с моделью Портера – Лоулера уровень приложенных усилий определяется ценностью вознаграждения и степенью уверенности в том, что данный уровень усилий действительно повлечет за собой определенный уровень вознаграждения.

Нанимая сотрудника, мы нанимаем всего человека целиком. Нельзя нанять только «рабочие руки»; вместе с руками мы получаем и их владельца. На самом деле нигде так полно не проявляются все стороны личности человека, как в его отношении к работе. Как известно из Книги Бытия, желание трудиться не было присуще человеку изначально, оно появилось позже. «В поте лица своего будешь добывать ты хлеб свой» – таково было Господне наказание за грехопадение Адама; но оно же было одновременно и даром Божьим, благодаря которому жизнь человека после изгнания из рая стала терпимой и обрела смысл. Только потребности в Боге и в семье проявляются у человека раньше, чем потребность в труде; они для него важнее. Потребности в Боге, семье и труде лежат в основе всей человеческой жизни, всех достижений человечества, а также в основе гражданского общества, искусства и истории.

Итак, нанять на работу можно только всего человека целиком, а не какую-то его часть. Именно поэтому улучшение эффективности его работы открывает гигантские возможности для увеличения производительности труда и получения более высоких результатов. Из всех ресурсов, доступных людям, человеческий ресурс является наиболее продуктивным, гибким и изобретательным.

Мировая практика убедительно доказывает, что внедрение системы KPI увеличивает прибыль компаний от 10 до 30%, поскольку ориентирует работу сотрудников на результат, повышая и мотивацию, и лояльность персонала. Внедрение системы управления и мотивации с помощью KPI требует особых знаний у руководителей компании, которые можно приобрести с помощью корпоративного обучения. Система оплаты труда за результат, когда определенная часть заработка ставится в зависимость от индивидуальной и общей эффективности работы, обеспечивает возможность избежать увольнений или сокращений заработной платы во времена мирового кризиса и повысить производительность труда.

Пять аргументов в пользу применения системы KPI в мотивации персонала:

1) 100%-ная ориентация на результат – сотрудник получает вознаграждение за достижение результата и за выполнение работ, которые должны привести к результату;

2) управляемость – позволяет корректировать направленные усилия сотрудников без серьезной модификации самой системы при изменении ситуации на рынке;

3) справедливость — достойная оценка вклада сотрудника в общий успех компании и справедливое распределение рисков (между сотрудником и компанией) в случае неуспеха;

4) понятность — сотрудник понимает, за что компания готова его вознаграждать; компания понимает, за какие результаты и сколько она готова заплатить;

5) неизменность – любой сотрудник выстраивает свою работу в соответствии с системой мотивации. Если в определенный момент система меняется, то часть усилий сотрудника уходит впустую. Компания определяет «правила игры» для сотрудников, и если вдруг решит спонтанно их поменять, то лишится доверия «игроков».

Как следует из данных, приведенных в табл. 1.1, мотивация на базе KPI учитывает практически все потребности сотрудников и является одной из самых совершенных систем материальной мотивации.

Таблица 1.1. Соотношение потребностей сотрудников и технологий мотивации, которые максимально эффективно работают на удовлетворение этих потребностей с целью наиболее эффективной мотивации персонала

Система показателей, приведенная в табл. 1.2, использует свойства денег, делающие их привлекательным инструментом мотивации и стимулирования.

Таблица 1.2. Деньги как средство мотивации

1.4. История мотивации на базе KPI

В 1960 – 1970-х гг. в США появилась методика «управление по целям» (УПЦ), она же – Management by Objectives (MBO), ставшая впоследствии очень популярной. С ее помощью оценивались личные достижения каждого сотрудника, причем акцент делался на результатах выполненной работы сотрудника за определенный период времени, обычно за год. В 1970-х гг. УПЦ считалась универсальным способом оценки и мотивации персонала.

В 1980-е гг. была создана методика, названная Performance management (PM). Данный термин не получил в русскоязычной литературе единого перевода. Он переводится как «управление результативностью», или система KPI. (KPI – оценка достижения цели. Цель – это результат. Значит, система оценок результатов (KPI) – это и есть оценка и управление результативностью.) Методика направлена на оценку не только результата, но и того, какими способами он был достигнут, то есть на оценку личностных качеств сотрудника. В отличие от УПЦ, cистема KPI подразумевает масштабную обратную связь с работником.

На основе оценки эффективности деятельности сотрудников руководство компании может разрабатывать и применять стимулирующие стратегии в области вознаграждений и, что немаловажно, выявить сотрудников, не соответствующих требованиям занимаемых ими должностей. Все это не только повышает эффективность управления, но и помогает сотрудникам лучше понять связь между своими конкретными обязанностями и стратегическими целями компании.

Опираясь на собственный опыт, могу с убеждением сказать, что в ряде российских компаний разработана и внедрена система по «старой» схеме, которая не соответствует современному бизнесу и развитию стратегического, процессного и проектного менеджмента.

В отличие от старой системы современная система KPI разграничивает формы:

■ оценки достижения результатов;

■ проведения обратной связи;

■ оценки выполнения задач, необходимых для достижения целей, оценки незапланированных задач.

Оценка выполнения KPI происходит в специальных таблицах – «Матрицах KPI». В западных компаниях иногда эту форму называют «Соглашение по целям» + «Производственный контракт». Такое название таблицы получили потому, что осуществляется матричный анализ и сопоставление многих данных (веса показателя и диапазона значений).

Многие компании применяют комплексную оценку с использованием различных инструментов в «Матрице KPI». В этой же таблице для сотрудника приводится расстановка приоритетов между этими инструментами, так как они не сопоставимы между собой. Эта попытка сопоставления во многом влечет за собой непонимание инструментов Целевого управления.

На мой взгляд, в одной «Матрице KPI» нельзя использовать цели, KPI для оценки их достижения и задачи, необходимые для их достижения.

Не следует ранжировать и сопоставлять разные категории (понятия) в одной форме, которые необходимо оценивать отдельно в специальных формах, таких как «Матрица KPI» (табл. 1.3), План работ (табл. 1.4) и Форма обратной связи (табл. 1.5), и сводить в общую итоговую Отчетную форму КПЭ (табл. 1.6).

Таблица 1.3. Оценка выполнения KPI менеджера отдела оптовых продаж в «Матрице KPI»

Ввод в индивидуальное соглашение по целям «Матрица KPI» количественных и качественных целей происходит на основании совместного творчества руководителя и его сотрудников. Удобство использования разработки целей и показателей достигается ранее подготовленным набором возможных критериев оценки данной должности, полностью соответствующим специфике именно вашей компании. Этот возможный перечень критериев называют «Корпоративной библиотекой KPI». После завершения отчетного периода руководители в каждом конкретном случае смогут выбирать те или иные цели.

В 1980-е гг. была создана методика, названная Performance management (PM). Данный термин не получил в русскоязычной литературе единого перевода. Он переводится как «управление результативностью», или система KPI. (KPI – оценка достижения цели. Цель – это результат. Значит, система оценок результатов (KPI) – это и есть оценка и управление результативностью.) Методика направлена на оценку не только результата, но и того, какими способами он был достигнут, то есть на оценку личностных качеств сотрудника. В отличие от УПЦ, cистема KPI подразумевает масштабную обратную связь с работником.

На основе оценки эффективности деятельности сотрудников руководство компании может разрабатывать и применять стимулирующие стратегии в области вознаграждений и, что немаловажно, выявить сотрудников, не соответствующих требованиям занимаемых ими должностей. Все это не только повышает эффективность управления, но и помогает сотрудникам лучше понять связь между своими конкретными обязанностями и стратегическими целями компании.

Опираясь на собственный опыт, могу с убеждением сказать, что в ряде российских компаний разработана и внедрена система по «старой» схеме, которая не соответствует современному бизнесу и развитию стратегического, процессного и проектного менеджмента.

В отличие от старой системы современная система KPI разграничивает формы:

■ оценки достижения результатов;

■ проведения обратной связи;

■ оценки выполнения задач, необходимых для достижения целей, оценки незапланированных задач.

Оценка выполнения KPI происходит в специальных таблицах – «Матрицах KPI». В западных компаниях иногда эту форму называют «Соглашение по целям» + «Производственный контракт». Такое название таблицы получили потому, что осуществляется матричный анализ и сопоставление многих данных (веса показателя и диапазона значений).

Многие компании применяют комплексную оценку с использованием различных инструментов в «Матрице KPI». В этой же таблице для сотрудника приводится расстановка приоритетов между этими инструментами, так как они не сопоставимы между собой. Эта попытка сопоставления во многом влечет за собой непонимание инструментов Целевого управления.

На мой взгляд, в одной «Матрице KPI» нельзя использовать цели, KPI для оценки их достижения и задачи, необходимые для их достижения.

Не следует ранжировать и сопоставлять разные категории (понятия) в одной форме, которые необходимо оценивать отдельно в специальных формах, таких как «Матрица KPI» (табл. 1.3), План работ (табл. 1.4) и Форма обратной связи (табл. 1.5), и сводить в общую итоговую Отчетную форму КПЭ (табл. 1.6).

Таблица 1.3. Оценка выполнения KPI менеджера отдела оптовых продаж в «Матрице KPI»

Ввод в индивидуальное соглашение по целям «Матрица KPI» количественных и качественных целей происходит на основании совместного творчества руководителя и его сотрудников. Удобство использования разработки целей и показателей достигается ранее подготовленным набором возможных критериев оценки данной должности, полностью соответствующим специфике именно вашей компании. Этот возможный перечень критериев называют «Корпоративной библиотекой KPI». После завершения отчетного периода руководители в каждом конкретном случае смогут выбирать те или иные цели.