Страница:

Тщетность систем «пришло время для перемены» и «игра набирает обороты» станет понятной, если вы проанализируете игру в подбрасывание монеты. Каждый бросок имеет два возможных результата: орел или решка. Когда выпадает орел, решка не может выпасть, и наоборот. Вероятность, или возможность, того, что симметричная монета будет падать орлом вверх, равна половине. Это означает, что, в конечном счете, вы ожидаете, что половина результатов будет орлами.

Вы должны помнить два момента:

1. Невозможно предсказать, какой результат будет при любом определенном броске.

2. После многих повторений, приблизительно половина результатов будет орлами, а половина – решками.

Рассмотрите четыре возможных результата двух последовательных подбрасываний монеты. Они обозначены следующим образом:

ОО, ОР, РО, РР

Здесь ОО означает, что монета приземлилась орлом при первом броске и также орлом при втором броске; ОР означает орла, за которым следовала решка; и так далее. Для двух последовательных бросков невозможны никакие другие комбинации орла и решки. Эта ситуация показана в Табл. 2.

Табл. 2 Четыре возможных результата двукратного подбрасывания монеты

Возникновение двух орлов подряд показано в заштрихованной области. Двойное выпадение орла – один из четырех возможных результатов. Теперь предположите, что, после того как выпало два орла, ваш друг говорит: «Держу пари, что у тебя не может выпасть еще один орел». Каковы ваши шансы?

В азартных играх типа рулетки, игры в кости или бросания монеты последовательные ходы называют независимыми событиями. Колесо рулетки, кости или монеты не имеют памяти. После двух бросков монета «не помнит», какая из четырех возможных последовательностей, показанных в Табл. 2, имела место. Ничто из того, что было раньше, не может повлиять на монету. Остается 50-процентный шанс того, что при следующем броске выпадет орел, и 50-процентный шанс того, что это будет решка. После двух орлов подряд вероятность того, что монета приземлится орлом вверх ничуть не больше и не меньше, чем она была при предыдущих бросках – это все еще пари с равными шансами. Знание того, что произошло в прошлом, бесполезно в предсказании следующего события.

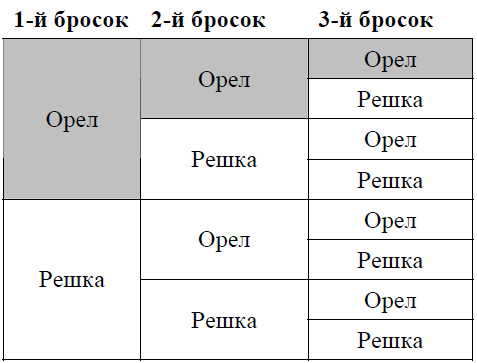

Большинство игроков с трудом сопоставляет тот факт, что произошедшее в прошлом бесполезно, с другим фактом, что каждый знает, что три орла подряд – маловероятное событие. Чтобы разрешить это затруднение, давайте расширим Табл. 2 (которая показывает четыре возможных результата от двух бросков монеты), чтобы показать в Табл. 3 восемь возможных результатов от трех бросков монеты. Обратите внимание, что, если каждый из четырех возможных результатов, показанных в Табл. 2, может, в свою очередь, сопровождаться или орлом, или решкой, то бросание монеты три раза дает восемь возможных результатов.

Теперь мы можем разделить два вопроса, которые вместе образуют то, что известно как «заблуждение игрока». Во-первых, мы можем спросить, какова вероятность того, что выпадет три орла подряд. Три орла подряд – одна из восьми одинаково вероятных возможностей. Следовательно, вероятность трех орлов равна одному из восьми или 12,5 процентов. Вероятность «один из восьми» означает, что, если вы повторяете большое количество событий с тремя бросками монеты, вы ожидаете выпадения последовательности только из орлов приблизительно в течение одной восьмой всего времени.

Табл. 3 Восемь возможных результатов подбрасывания монеты три раза

Второй весьма отличный вопрос таков: «Какова вероятность выпадения орла после того, как два орла уже выпали? Разница между двумя этими вопросами очень тонкая и ускользала от некоторых игроков в течение многих лет. Вероятность выпадения орла после того, как только что выпало два орла, или любое число орлов, с симметричной монетой является неизменной – выпадение орла все еще является пари с шансами 50–50. Каждый последовательный бросок монеты статистически независим от каждого предыдущего броска. Как показывает Табл. 3, даже если два орла уже выпали, действительность такова, что два возможных результата являются одинаково вероятными и при следующем броске. Верно, что выпадение трех орлов подряд является необычным явлением (один шанс из восьми). Тем не менее, выпадение третьего орла после того, как два орла уже выпало, таковым не является (один шанс из двух).

Запомним: если события случайны, как при бросании монеты или при игре в рулетку, историческая информация не может использоваться, чтобы предсказать последующее событие. В последующих главах мы зададим следующий вопрос (и ответим на него): являются ли ежедневные изменения курсов акций случайными событиями? Если да, то модели исторических изменений цен не могут использоваться для предсказания величины или направления последующих движений цен.

Помимо случайности, или статистической независимости, инвесторам необходимо разбираться в двух важных понятиях – ожидаемые значения и дисперсия. По существу, эти понятия сводятся к знанию того, что можно ожидать, и знанию риска неполучения того, что вы ожидаете. Таким образом, риск может быть определен как непредсказуемость, или степень, до которой результаты не соответствуют ожиданиям. Это может быть проиллюстрировано посредством расширения нашего эксперимента с подбрасыванием монеты для получения сведений о риске и дисперсии.

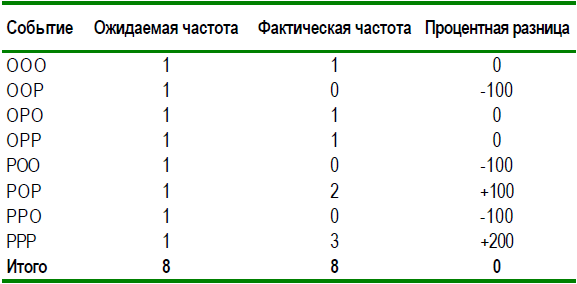

Чтобы проиллюстрировать риск, или отклонения от ожиданий, результаты многих событий с тремя бросками монеты сведены в нижеприведенные таблицы. (Ясно, что я не бросал монеты тысячи раз, а моделировал эксперимент на компьютере). Как объяснялось ранее, мы ожидаем, что каждый из восьми возможных результатов события с тремя бросками произойдет с равной вероятностью (приблизительно в одном случае из восьми).

Результаты восьми экспериментов с подбрасыванием монеты показаны в Табл. 4. Обратите внимание, что некоторые из возможных результатов вообще не происходили! Также, заметьте, что один результат (РРР) имел место в два раза чаще, чем мы ожидали. Следует подчеркнуть, что только при восьми экспериментах с тремя бросками имеет место такая большая разница между ожидаемыми и фактическими результатами. В данном случае процентная разница между ожидаемыми и фактическими результатами составляла 200 процентов.

Табл. 4 Результаты последовательностей из трех бросков

К счастью, статистики понимают изменчивость таких результатов. Теория вероятностей говорит нам о том, что ожидать от случайных событий, так же как и о вероятных отклонениях от этих ожиданий. Она также говорит нам, что процентная разница между тем, что ожидается, и тем, что происходит фактически, имеет тенденцию уменьшаться, чем дольше мы играем.

Люди, которые не вооружены знанием того, что фактические результаты естественным образом отличаются от ожидаемых результатов, видят другое явление в Табл. 4. Они могли бы заметить, например, что последовательность РРР выпала три раза. Означает ли это, что Р «набирают обороты»? Или это подразумевает, что Р уже «израсходованы»? Обе точки зрения – это заблуждения игроков.

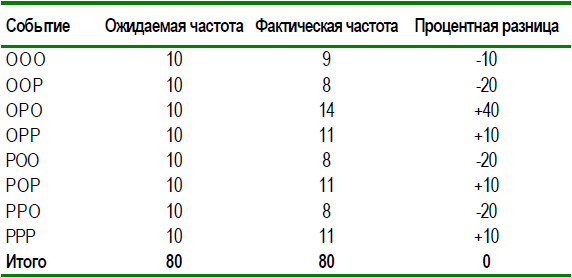

Чтобы проверить тот факт, что чем дольше вы играете, тем ближе будут ваши ожидаемые и фактические результаты, я увеличил число испытаний с тремя бросками. Результаты 80 отдельных событий с тремя бросками записаны в Табл. 5. Столбец «процентная разница» снова показывает различие между тем, что ожидалось, и тем, что фактически произошло.

Табл. 5 Результаты 80 последовательностей из трех бросков

Законы теории вероятности говорят, что по мере увеличения числа фактических попыток процентная разница между ожидаемой и фактической повторяемостью уменьшится. Действительно, цифры, отражающие процентную разницу в Табл. 5, намного меньше, чем прежде – падают от +200 процентов до +40 процентов. Теперь «самая горячая» последовательность, возникающая 14 раз, – последовательность орел-решка-орел. Но эта «информация» совершенно бесполезна. В этой игре без риска можно держать пари только на одно: чем дольше вы играете, тем меньше становятся отклонения между ожидаемыми и фактическими результатами. Тем не менее, вы ни в коем случае не можете использовать данные исторических моделей бросков для предсказания результата следующего броска.

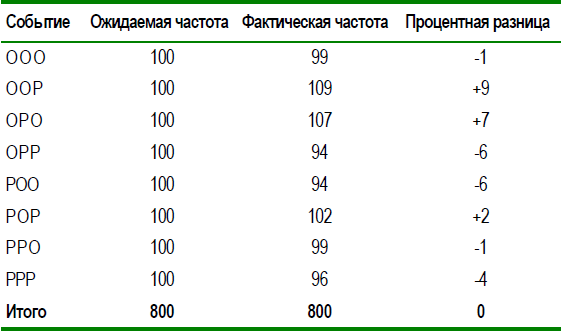

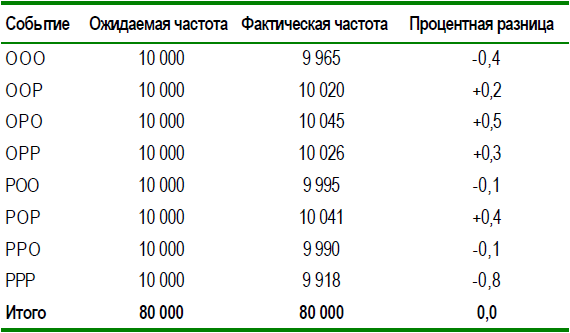

В Табл. 6 показаны результаты 800 трехкратных подбрасываний монеты; в Табл. 7 показаны результаты 80 000 трехкратных бросков. Обратите внимание, что процентная разница между ожидаемыми и фактическими результатами становится прогрессивно меньше, по мере того как число испытаний увеличивается. Для 80 000 испытаний, записанных в Табл. 7, результат этой игры предсказывается в пределах менее 1 процента.

Табл. 6 Результаты 800 последовательностей из трех бросков

Табл. 7 Результаты 80 000 последовательностей из трех бросков

Подбрасывание монеты, очевидно, не является популярным занятием на бирже или даже в Лас-Вегасе. Но чтобы лучше подготовиться к первой, полезно рассмотреть то, что происходит на рулеточных столах последнего. По кругу американского рулеточного стола с двумя зеро идут 38 пронумерованных ячеек равных размеров. По кругу пускается небольшой белый шарик, который, в конце концов, останавливается. При пари на одно число ставка делается на любой из 38 возможных результатов. Выигрыш при ставке на одно число равен 35 к 1. Таким образом, если вы ставите 1 доллар на один из 38 возможных результатов и выигрываете, крупье возвратит вашу ставку в 1 доллар плюс 35 долларов, которые вы выиграли. (Язык азартных игр проводит различие между выплатами, заявленными как за и к. При выплате 35 за 1 казино сохраняет сумму, на которую держат пари, и платит тому, кто заключает пари, 35 долларов за каждый поставленный доллар. При выплате 35 к 1 в Атлантик-Сити или Лас-Вегасе тот, кто держит пари и выигрывает, сохраняет свою ставку и получает 35 долларов за каждый поставленный доллар).

Законы теории вероятности могут показать то, чего ожидать от длинного ряда случайных событий, но не то, что фактически случится при следующем событии. Тот, кто заключает пари, мог бы сделать только одну ставку и выиграть на одном конкретном повороте рулетки. Фактически, теория вероятности говорит нам, чтобы мы ожидали, что это произойдет один раз из каждых 38 случаев. Также можно выиграть два раза подряд. Выигрыш двух ставок на одно число ожидается один раз на каждые 1 444 (38 умножить на 38) последовательности с двумя попытками. Даже несмотря на то, что никто не может предсказать конкретные события, чем больше вы играете, тем ближе общий результат приблизится к тому, что ожидается. (Игорное заведение ожидает потерять одно пари на одно число из каждых 38 и заплатить 35 долларов к 1 доллару. Получая 37 долларов от проигрывающих игроков и выплачивая 35 долларов в течение этих 38 пари, заведение ожидает выиграть разницу в 2 доллара, или 5,26 процента (2/38), из каждых поставленных 38 долларов. В конце любого дня, недели или месяца, когда отдаленные ожидаемые и фактические результаты сужаются, казино получают почти точно 5,26 процента с каждого доллара, поставленного на рулетке).

В отличие от неизменного закона тяготения, который точно предсказывает каждый результат, законы теории вероятности не могут предсказать результат любого отдельного события. Это, однако, не уменьшает их применимость. Теория вероятности и статистический вывод – обязательные элементы научного исследования. Эти инструменты, основанные на законах теории вероятности, позволяют ученым весьма точно определять, когда группы событий не происходят в соответствии со случайными ожиданиями.

Вы, возможно, спрашиваете себя: «Какое отношение бросание монеты и рулетка имеют к инвестированию?» Проще говоря, понимание разницы между случайными происшествиями и предсказуемыми событиями поможет вам понять, вопреки вашей интуиции, важные результаты исследования, которые описываются в следующих главах. Например, как изменились бы курсы акций, если бы последовательность ежедневных изменений курсов была полностью независима от предыдущих изменений курсов?

Для нахождения моделей в поведении колеса рулетки сначала выдвигается предположение, что результаты вращения колеса будут чисто случайными, а затем фактическое поведение сравнивается с этим эталоном. Точно так же в примере с бросанием монеты мы можем ожидать некоторое процентное различие между ожидаемыми и наблюдаемыми результатами. Выдвижение гипотезы о том, что изменения курсов акций происходят случайно, позволяет изучить их на отклонения от случайного поведения. Затем с помощью методов статистического анализа любые несоответствия могут быть классифицированы либо как статистически значимые, либо как случайные флуктуации.

Этот подход позволяет исследователю изолировать любые предсказуемые модели, которые могли бы быть полезны для инвестиционных стратегий.

Вооружившись пониманием статистической независимости, ожидаемых значений и отклонения, теперь можно вернуться к вопросу, в котором мы должны были отобрать реальную последовательность бросания монеты от двух искусственных последовательностей. Были такие варианты:

a. ООООРР.

b. ОРОРРО.

c. РРРРРР.

Когда людей просят отличить реальную последовательность от двух искусственных последовательностей, легко побеждает последовательность «Ь» – ОРОРРО. По правде говоря, однако, выпадение каждой последовательность столь же вероятно, сколь и выпадение любой другой последовательности. Шесть последовательных бросков приведут к одной из 64 одинаково вероятных последовательностей. (Два последовательных броска монеты приведут к одной из четырех возможных последовательностей (то есть 22 = 4); три последовательных броска монеты приведут к одной из восьми возможных последовательностей (то есть 23 = 8); шесть последовательных бросков приведут к одной из 64 возможных последовательностей (то есть 26 = 64)).

Популярный же ответ имеет отношение к бихевиористской экономике – восприятию людьми того, как должны выглядеть реальные последовательности подбрасывания монеты – и абсолютно никакого отношения к статистической вероятности.

Закон малых чисел

Среднее есть среднее

Вы должны помнить два момента:

1. Невозможно предсказать, какой результат будет при любом определенном броске.

2. После многих повторений, приблизительно половина результатов будет орлами, а половина – решками.

Рассмотрите четыре возможных результата двух последовательных подбрасываний монеты. Они обозначены следующим образом:

ОО, ОР, РО, РР

Здесь ОО означает, что монета приземлилась орлом при первом броске и также орлом при втором броске; ОР означает орла, за которым следовала решка; и так далее. Для двух последовательных бросков невозможны никакие другие комбинации орла и решки. Эта ситуация показана в Табл. 2.

Табл. 2 Четыре возможных результата двукратного подбрасывания монеты

Возникновение двух орлов подряд показано в заштрихованной области. Двойное выпадение орла – один из четырех возможных результатов. Теперь предположите, что, после того как выпало два орла, ваш друг говорит: «Держу пари, что у тебя не может выпасть еще один орел». Каковы ваши шансы?

В азартных играх типа рулетки, игры в кости или бросания монеты последовательные ходы называют независимыми событиями. Колесо рулетки, кости или монеты не имеют памяти. После двух бросков монета «не помнит», какая из четырех возможных последовательностей, показанных в Табл. 2, имела место. Ничто из того, что было раньше, не может повлиять на монету. Остается 50-процентный шанс того, что при следующем броске выпадет орел, и 50-процентный шанс того, что это будет решка. После двух орлов подряд вероятность того, что монета приземлится орлом вверх ничуть не больше и не меньше, чем она была при предыдущих бросках – это все еще пари с равными шансами. Знание того, что произошло в прошлом, бесполезно в предсказании следующего события.

Большинство игроков с трудом сопоставляет тот факт, что произошедшее в прошлом бесполезно, с другим фактом, что каждый знает, что три орла подряд – маловероятное событие. Чтобы разрешить это затруднение, давайте расширим Табл. 2 (которая показывает четыре возможных результата от двух бросков монеты), чтобы показать в Табл. 3 восемь возможных результатов от трех бросков монеты. Обратите внимание, что, если каждый из четырех возможных результатов, показанных в Табл. 2, может, в свою очередь, сопровождаться или орлом, или решкой, то бросание монеты три раза дает восемь возможных результатов.

Теперь мы можем разделить два вопроса, которые вместе образуют то, что известно как «заблуждение игрока». Во-первых, мы можем спросить, какова вероятность того, что выпадет три орла подряд. Три орла подряд – одна из восьми одинаково вероятных возможностей. Следовательно, вероятность трех орлов равна одному из восьми или 12,5 процентов. Вероятность «один из восьми» означает, что, если вы повторяете большое количество событий с тремя бросками монеты, вы ожидаете выпадения последовательности только из орлов приблизительно в течение одной восьмой всего времени.

Табл. 3 Восемь возможных результатов подбрасывания монеты три раза

Второй весьма отличный вопрос таков: «Какова вероятность выпадения орла после того, как два орла уже выпали? Разница между двумя этими вопросами очень тонкая и ускользала от некоторых игроков в течение многих лет. Вероятность выпадения орла после того, как только что выпало два орла, или любое число орлов, с симметричной монетой является неизменной – выпадение орла все еще является пари с шансами 50–50. Каждый последовательный бросок монеты статистически независим от каждого предыдущего броска. Как показывает Табл. 3, даже если два орла уже выпали, действительность такова, что два возможных результата являются одинаково вероятными и при следующем броске. Верно, что выпадение трех орлов подряд является необычным явлением (один шанс из восьми). Тем не менее, выпадение третьего орла после того, как два орла уже выпало, таковым не является (один шанс из двух).

Запомним: если события случайны, как при бросании монеты или при игре в рулетку, историческая информация не может использоваться, чтобы предсказать последующее событие. В последующих главах мы зададим следующий вопрос (и ответим на него): являются ли ежедневные изменения курсов акций случайными событиями? Если да, то модели исторических изменений цен не могут использоваться для предсказания величины или направления последующих движений цен.

Помимо случайности, или статистической независимости, инвесторам необходимо разбираться в двух важных понятиях – ожидаемые значения и дисперсия. По существу, эти понятия сводятся к знанию того, что можно ожидать, и знанию риска неполучения того, что вы ожидаете. Таким образом, риск может быть определен как непредсказуемость, или степень, до которой результаты не соответствуют ожиданиям. Это может быть проиллюстрировано посредством расширения нашего эксперимента с подбрасыванием монеты для получения сведений о риске и дисперсии.

Чтобы проиллюстрировать риск, или отклонения от ожиданий, результаты многих событий с тремя бросками монеты сведены в нижеприведенные таблицы. (Ясно, что я не бросал монеты тысячи раз, а моделировал эксперимент на компьютере). Как объяснялось ранее, мы ожидаем, что каждый из восьми возможных результатов события с тремя бросками произойдет с равной вероятностью (приблизительно в одном случае из восьми).

Результаты восьми экспериментов с подбрасыванием монеты показаны в Табл. 4. Обратите внимание, что некоторые из возможных результатов вообще не происходили! Также, заметьте, что один результат (РРР) имел место в два раза чаще, чем мы ожидали. Следует подчеркнуть, что только при восьми экспериментах с тремя бросками имеет место такая большая разница между ожидаемыми и фактическими результатами. В данном случае процентная разница между ожидаемыми и фактическими результатами составляла 200 процентов.

Табл. 4 Результаты последовательностей из трех бросков

К счастью, статистики понимают изменчивость таких результатов. Теория вероятностей говорит нам о том, что ожидать от случайных событий, так же как и о вероятных отклонениях от этих ожиданий. Она также говорит нам, что процентная разница между тем, что ожидается, и тем, что происходит фактически, имеет тенденцию уменьшаться, чем дольше мы играем.

Люди, которые не вооружены знанием того, что фактические результаты естественным образом отличаются от ожидаемых результатов, видят другое явление в Табл. 4. Они могли бы заметить, например, что последовательность РРР выпала три раза. Означает ли это, что Р «набирают обороты»? Или это подразумевает, что Р уже «израсходованы»? Обе точки зрения – это заблуждения игроков.

Чтобы проверить тот факт, что чем дольше вы играете, тем ближе будут ваши ожидаемые и фактические результаты, я увеличил число испытаний с тремя бросками. Результаты 80 отдельных событий с тремя бросками записаны в Табл. 5. Столбец «процентная разница» снова показывает различие между тем, что ожидалось, и тем, что фактически произошло.

Табл. 5 Результаты 80 последовательностей из трех бросков

Законы теории вероятности говорят, что по мере увеличения числа фактических попыток процентная разница между ожидаемой и фактической повторяемостью уменьшится. Действительно, цифры, отражающие процентную разницу в Табл. 5, намного меньше, чем прежде – падают от +200 процентов до +40 процентов. Теперь «самая горячая» последовательность, возникающая 14 раз, – последовательность орел-решка-орел. Но эта «информация» совершенно бесполезна. В этой игре без риска можно держать пари только на одно: чем дольше вы играете, тем меньше становятся отклонения между ожидаемыми и фактическими результатами. Тем не менее, вы ни в коем случае не можете использовать данные исторических моделей бросков для предсказания результата следующего броска.

В Табл. 6 показаны результаты 800 трехкратных подбрасываний монеты; в Табл. 7 показаны результаты 80 000 трехкратных бросков. Обратите внимание, что процентная разница между ожидаемыми и фактическими результатами становится прогрессивно меньше, по мере того как число испытаний увеличивается. Для 80 000 испытаний, записанных в Табл. 7, результат этой игры предсказывается в пределах менее 1 процента.

Табл. 6 Результаты 800 последовательностей из трех бросков

Табл. 7 Результаты 80 000 последовательностей из трех бросков

Подбрасывание монеты, очевидно, не является популярным занятием на бирже или даже в Лас-Вегасе. Но чтобы лучше подготовиться к первой, полезно рассмотреть то, что происходит на рулеточных столах последнего. По кругу американского рулеточного стола с двумя зеро идут 38 пронумерованных ячеек равных размеров. По кругу пускается небольшой белый шарик, который, в конце концов, останавливается. При пари на одно число ставка делается на любой из 38 возможных результатов. Выигрыш при ставке на одно число равен 35 к 1. Таким образом, если вы ставите 1 доллар на один из 38 возможных результатов и выигрываете, крупье возвратит вашу ставку в 1 доллар плюс 35 долларов, которые вы выиграли. (Язык азартных игр проводит различие между выплатами, заявленными как за и к. При выплате 35 за 1 казино сохраняет сумму, на которую держат пари, и платит тому, кто заключает пари, 35 долларов за каждый поставленный доллар. При выплате 35 к 1 в Атлантик-Сити или Лас-Вегасе тот, кто держит пари и выигрывает, сохраняет свою ставку и получает 35 долларов за каждый поставленный доллар).

Законы теории вероятности могут показать то, чего ожидать от длинного ряда случайных событий, но не то, что фактически случится при следующем событии. Тот, кто заключает пари, мог бы сделать только одну ставку и выиграть на одном конкретном повороте рулетки. Фактически, теория вероятности говорит нам, чтобы мы ожидали, что это произойдет один раз из каждых 38 случаев. Также можно выиграть два раза подряд. Выигрыш двух ставок на одно число ожидается один раз на каждые 1 444 (38 умножить на 38) последовательности с двумя попытками. Даже несмотря на то, что никто не может предсказать конкретные события, чем больше вы играете, тем ближе общий результат приблизится к тому, что ожидается. (Игорное заведение ожидает потерять одно пари на одно число из каждых 38 и заплатить 35 долларов к 1 доллару. Получая 37 долларов от проигрывающих игроков и выплачивая 35 долларов в течение этих 38 пари, заведение ожидает выиграть разницу в 2 доллара, или 5,26 процента (2/38), из каждых поставленных 38 долларов. В конце любого дня, недели или месяца, когда отдаленные ожидаемые и фактические результаты сужаются, казино получают почти точно 5,26 процента с каждого доллара, поставленного на рулетке).

В отличие от неизменного закона тяготения, который точно предсказывает каждый результат, законы теории вероятности не могут предсказать результат любого отдельного события. Это, однако, не уменьшает их применимость. Теория вероятности и статистический вывод – обязательные элементы научного исследования. Эти инструменты, основанные на законах теории вероятности, позволяют ученым весьма точно определять, когда группы событий не происходят в соответствии со случайными ожиданиями.

Вы, возможно, спрашиваете себя: «Какое отношение бросание монеты и рулетка имеют к инвестированию?» Проще говоря, понимание разницы между случайными происшествиями и предсказуемыми событиями поможет вам понять, вопреки вашей интуиции, важные результаты исследования, которые описываются в следующих главах. Например, как изменились бы курсы акций, если бы последовательность ежедневных изменений курсов была полностью независима от предыдущих изменений курсов?

Для нахождения моделей в поведении колеса рулетки сначала выдвигается предположение, что результаты вращения колеса будут чисто случайными, а затем фактическое поведение сравнивается с этим эталоном. Точно так же в примере с бросанием монеты мы можем ожидать некоторое процентное различие между ожидаемыми и наблюдаемыми результатами. Выдвижение гипотезы о том, что изменения курсов акций происходят случайно, позволяет изучить их на отклонения от случайного поведения. Затем с помощью методов статистического анализа любые несоответствия могут быть классифицированы либо как статистически значимые, либо как случайные флуктуации.

Этот подход позволяет исследователю изолировать любые предсказуемые модели, которые могли бы быть полезны для инвестиционных стратегий.

Вооружившись пониманием статистической независимости, ожидаемых значений и отклонения, теперь можно вернуться к вопросу, в котором мы должны были отобрать реальную последовательность бросания монеты от двух искусственных последовательностей. Были такие варианты:

a. ООООРР.

b. ОРОРРО.

c. РРРРРР.

Когда людей просят отличить реальную последовательность от двух искусственных последовательностей, легко побеждает последовательность «Ь» – ОРОРРО. По правде говоря, однако, выпадение каждой последовательность столь же вероятно, сколь и выпадение любой другой последовательности. Шесть последовательных бросков приведут к одной из 64 одинаково вероятных последовательностей. (Два последовательных броска монеты приведут к одной из четырех возможных последовательностей (то есть 22 = 4); три последовательных броска монеты приведут к одной из восьми возможных последовательностей (то есть 23 = 8); шесть последовательных бросков приведут к одной из 64 возможных последовательностей (то есть 26 = 64)).

Популярный же ответ имеет отношение к бихевиористской экономике – восприятию людьми того, как должны выглядеть реальные последовательности подбрасывания монеты – и абсолютно никакого отношения к статистической вероятности.

Закон малых чисел

После изучения вероятностей, связанных с определенными последовательностями подбрасываний монеты, стоит рассмотреть несколько особенно важных вопросов о вероятности определенных сгруппированных результатов.

Рассмотрим пример. Петр и Дарья играли в бросание монеты каждый день в течение 1 000 последовательных дней, охватывающих большую часть трех прошедших лет. Пётр всегда ставил на орла; Дарья всегда ставила на решку. Их монета была симметричной, и у Пётра, и у Дарьи были одинаковые шансы на победу.

Пётр был впереди в любой взятый день, если число орлов превышало число решек. Дарья была впереди в любой взятый день, если число решек превышало число орлов. Что из нижеперечисленного является наиболее вероятным описанием их игры?

a. Со временем лидерство между Пётром и Дарьей менялось часто, поскольку проценты их выигрышей постоянно колебались между 48 и 52 процентами.

b. Один из игроков быстро вышел вперед – и остался впереди – в более чем 96 процентах бросков.

Как обсуждалось ранее, при любом броске симметричной монеты вероятность выпадения орла против решки равна точно 5050. Ясно, что чем больше бросков, тем больше уменьшается процентное отклонение от ожидаемого.

И все же даже в совершенно случайной игре типа бросания монеты появляются победители и проигравшие. Более того, как только победители оказываются впереди, маловероятно, что они оставят свои выигрышные позиции. Разговор об алогичном! Правильный ответ на поставленный выше вопрос – «Ь» – один из игроков быстро вышел вперед – и остался впереди – в более, чем 96 процентах бросков. Урок, который можно получить из этого примера, заключается в том, что даже если кажется, что один игрок обладает лучшим мастерством, это – иллюзия. Вас одурачили, заставив думать, что существует модель в последовательности бесспорно случайных результатов.

А вот еще вопрос. Вы и ваш друг бросаете монету один раз в день. Вы всегда ставите на орла; ваш друг всегда ставит на решку. На выигрыш какого числа бросков подряд вы и ваш друг имеете шанс вероятнее всего приблизительно через два месяца?

a. Одного.

b. Двух.

c. Трех.

d. Четырех.

e. Пяти.

Правильный ответ на этот вопрос – «е» – после 60 подбрасываний монеты, каждый из двух игроков имеет шанс вероятнее всего на выигрыш пяти бросков подряд.

Урок здесь заключается в том, что мы ожидаем, что случайные последовательности – такие, какие имели место при бросании монеты – будут чередоваться между орлами и решками; однако, по правде говоря, действительно случайные последовательности имеют гораздо больше повторений одного результата, чем наша интуиция заставляет нас думать. Серии из четырех, пяти или шести орлов или решек подряд приходят в столкновение с нашими ожиданиями чередования последовательностей орлов, затем решек, а затем опять орлов. И все же, в ряде только из 20 бросков монеты вероятность того, что выпадет четыре орла подряд, равна 50–50, вероятность пяти орлов подряд равна 25 процентам, а вероятность серии из шести орлов – 10 процентам.

Экономисты-бихевиористы называют нашу тенденцию видеть модели там, где они не существуют, «кластерной иллюзией». Важность этого понимания заключается в неизбежном заключении, что трудности, которые мы испытывает при точном распознавании случайных расположений событий, могут заставить нас поверить в те вещи, которые не являются истинными, а также считать, что что-то является систематическим, упорядоченным и 'реальным', в то время как в действительности это случайно, хаотично и иллюзорно. Мы предрасположены видеть порядок, модель и значение в мире; мы находим случайность, хаос и бессмысленность неудовлетворительными. Человеческая природа ненавидит недостаток предсказуемости и отсутствие значения».

Еще пример. Одна из следующих последовательностей является реальной последовательностью, которая была получена в результате вращения иглы на (симметричном) круге, показанном на Рис. 1. (К означает красный, а З – зеленый). Две другие последовательности – вымышлены. Обратите внимание, что вероятность того, что игла остановится на зеленом – четыре из шести (66,7 процента); вероятность того, что игла остановится на красном – два из шести (33,3 процента).

Какой из следующих рядов имеет самую высокую вероятность того, что он является реальной последовательностью?

a. КЗККК.

b. ЗКЗККК.

c. ЗККККК.

Обратите внимание, что последовательность КЗККК в варианте «а» вставлена в последовательность ЗКЗККК в варианте «Ь». Меняет ли это ваш ответ?

a. Да.

b. Нет.

Когда группе людей задают такой вопрос, примерно 65 процентов выбирают ответ «b» – ЗКЗККК. Кроме того, склонность людей выбирать «b» заметно не изменяется, когда указывается, что последовательность «а» вложена в последовательность «b».

Рис. 1 Генератор случайной последовательности

Для нахождения правильных ответов подумайте о том, что происходит, когда мы переходим от пяти вращений иглы к шести вращениям иглы. (Число вращений особенно важно, когда вы замечаете, что последовательность «а» вложена в последовательность «b»).

Когда мы исследовали относительную вероятность некоторых последовательностей бросания монеты, мы видели, что вероятность последовательного выпадения орлов равна вероятности выпадения орла на одном броске (1/2), умноженной на вероятность выпадения орла на следующем броске (1/2) и т. д. для каждого последовательного броска. Таким образом, независимо от того, какова вероятность того, что игла укажет на КЗККК на пяти последовательных вращениях, эта вероятность уменьшается до двух третей, если мы держим пари, что следующее вращение придется на З и до одной трети, если вы держите пари, что следующее вращение придется на К.

Как вы видели в примере с подбрасыванием монеты, причина, по которой люди выбирают последовательность «Ь» как последовательность с наибольшей вероятностью являющуюся реальной, заключается в том, что она кажется более сбалансированной или более типичной. Правильный ответ на вопрос, тем не менее, – «а» – К З К К К. Следующий вопрос, по существу, указывает, что последовательность «а» – которая имеет намного более высокую вероятность случайного появления – вложена в последовательность «Ь».

Эта иллюзия – еще один пример «закона малых чисел». Таким образом, хотя исчисление вероятностей твердо основывается на «законе больших чисел», интуиция большинства людей приводит к тому, что они ожидают нормальные результаты даже в очень коротких последовательностях.

Существуют важные причины, почему мы и наши предки в некоторых случаях знали, что достаточно одного раза. Можно с уверенностью сказать, что ни один из наших предков не употреблял в пищу ядовитые плоды. Когда наши предки видели, что кто-то заболел и умер после съедания какой-нибудь ягоды, это не побуждало их проводить слепое сравнение между 50 людьми, которые ели эту ягоду, и 50 людьми, которые ели плацебо. Одного раза вполне было достаточно.

Эта информация, наряду со знанием тенденции видеть порядок там, где его нет, будет неоценима, когда мы будем исследовать, как инвесторы приписывают упорядоченность последовательностям изменений курсов акций в тех случаях, когда ее нет.

Рассмотрим пример. Петр и Дарья играли в бросание монеты каждый день в течение 1 000 последовательных дней, охватывающих большую часть трех прошедших лет. Пётр всегда ставил на орла; Дарья всегда ставила на решку. Их монета была симметричной, и у Пётра, и у Дарьи были одинаковые шансы на победу.

Пётр был впереди в любой взятый день, если число орлов превышало число решек. Дарья была впереди в любой взятый день, если число решек превышало число орлов. Что из нижеперечисленного является наиболее вероятным описанием их игры?

a. Со временем лидерство между Пётром и Дарьей менялось часто, поскольку проценты их выигрышей постоянно колебались между 48 и 52 процентами.

b. Один из игроков быстро вышел вперед – и остался впереди – в более чем 96 процентах бросков.

Как обсуждалось ранее, при любом броске симметричной монеты вероятность выпадения орла против решки равна точно 5050. Ясно, что чем больше бросков, тем больше уменьшается процентное отклонение от ожидаемого.

И все же даже в совершенно случайной игре типа бросания монеты появляются победители и проигравшие. Более того, как только победители оказываются впереди, маловероятно, что они оставят свои выигрышные позиции. Разговор об алогичном! Правильный ответ на поставленный выше вопрос – «Ь» – один из игроков быстро вышел вперед – и остался впереди – в более, чем 96 процентах бросков. Урок, который можно получить из этого примера, заключается в том, что даже если кажется, что один игрок обладает лучшим мастерством, это – иллюзия. Вас одурачили, заставив думать, что существует модель в последовательности бесспорно случайных результатов.

А вот еще вопрос. Вы и ваш друг бросаете монету один раз в день. Вы всегда ставите на орла; ваш друг всегда ставит на решку. На выигрыш какого числа бросков подряд вы и ваш друг имеете шанс вероятнее всего приблизительно через два месяца?

a. Одного.

b. Двух.

c. Трех.

d. Четырех.

e. Пяти.

Правильный ответ на этот вопрос – «е» – после 60 подбрасываний монеты, каждый из двух игроков имеет шанс вероятнее всего на выигрыш пяти бросков подряд.

Урок здесь заключается в том, что мы ожидаем, что случайные последовательности – такие, какие имели место при бросании монеты – будут чередоваться между орлами и решками; однако, по правде говоря, действительно случайные последовательности имеют гораздо больше повторений одного результата, чем наша интуиция заставляет нас думать. Серии из четырех, пяти или шести орлов или решек подряд приходят в столкновение с нашими ожиданиями чередования последовательностей орлов, затем решек, а затем опять орлов. И все же, в ряде только из 20 бросков монеты вероятность того, что выпадет четыре орла подряд, равна 50–50, вероятность пяти орлов подряд равна 25 процентам, а вероятность серии из шести орлов – 10 процентам.

Экономисты-бихевиористы называют нашу тенденцию видеть модели там, где они не существуют, «кластерной иллюзией». Важность этого понимания заключается в неизбежном заключении, что трудности, которые мы испытывает при точном распознавании случайных расположений событий, могут заставить нас поверить в те вещи, которые не являются истинными, а также считать, что что-то является систематическим, упорядоченным и 'реальным', в то время как в действительности это случайно, хаотично и иллюзорно. Мы предрасположены видеть порядок, модель и значение в мире; мы находим случайность, хаос и бессмысленность неудовлетворительными. Человеческая природа ненавидит недостаток предсказуемости и отсутствие значения».

Еще пример. Одна из следующих последовательностей является реальной последовательностью, которая была получена в результате вращения иглы на (симметричном) круге, показанном на Рис. 1. (К означает красный, а З – зеленый). Две другие последовательности – вымышлены. Обратите внимание, что вероятность того, что игла остановится на зеленом – четыре из шести (66,7 процента); вероятность того, что игла остановится на красном – два из шести (33,3 процента).

Какой из следующих рядов имеет самую высокую вероятность того, что он является реальной последовательностью?

a. КЗККК.

b. ЗКЗККК.

c. ЗККККК.

Обратите внимание, что последовательность КЗККК в варианте «а» вставлена в последовательность ЗКЗККК в варианте «Ь». Меняет ли это ваш ответ?

a. Да.

b. Нет.

Когда группе людей задают такой вопрос, примерно 65 процентов выбирают ответ «b» – ЗКЗККК. Кроме того, склонность людей выбирать «b» заметно не изменяется, когда указывается, что последовательность «а» вложена в последовательность «b».

Рис. 1 Генератор случайной последовательности

Для нахождения правильных ответов подумайте о том, что происходит, когда мы переходим от пяти вращений иглы к шести вращениям иглы. (Число вращений особенно важно, когда вы замечаете, что последовательность «а» вложена в последовательность «b»).

Когда мы исследовали относительную вероятность некоторых последовательностей бросания монеты, мы видели, что вероятность последовательного выпадения орлов равна вероятности выпадения орла на одном броске (1/2), умноженной на вероятность выпадения орла на следующем броске (1/2) и т. д. для каждого последовательного броска. Таким образом, независимо от того, какова вероятность того, что игла укажет на КЗККК на пяти последовательных вращениях, эта вероятность уменьшается до двух третей, если мы держим пари, что следующее вращение придется на З и до одной трети, если вы держите пари, что следующее вращение придется на К.

Как вы видели в примере с подбрасыванием монеты, причина, по которой люди выбирают последовательность «Ь» как последовательность с наибольшей вероятностью являющуюся реальной, заключается в том, что она кажется более сбалансированной или более типичной. Правильный ответ на вопрос, тем не менее, – «а» – К З К К К. Следующий вопрос, по существу, указывает, что последовательность «а» – которая имеет намного более высокую вероятность случайного появления – вложена в последовательность «Ь».

Эта иллюзия – еще один пример «закона малых чисел». Таким образом, хотя исчисление вероятностей твердо основывается на «законе больших чисел», интуиция большинства людей приводит к тому, что они ожидают нормальные результаты даже в очень коротких последовательностях.

Существуют важные причины, почему мы и наши предки в некоторых случаях знали, что достаточно одного раза. Можно с уверенностью сказать, что ни один из наших предков не употреблял в пищу ядовитые плоды. Когда наши предки видели, что кто-то заболел и умер после съедания какой-нибудь ягоды, это не побуждало их проводить слепое сравнение между 50 людьми, которые ели эту ягоду, и 50 людьми, которые ели плацебо. Одного раза вполне было достаточно.

Эта информация, наряду со знанием тенденции видеть порядок там, где его нет, будет неоценима, когда мы будем исследовать, как инвесторы приписывают упорядоченность последовательностям изменений курсов акций в тех случаях, когда ее нет.

Среднее есть среднее

Попробуем ответить еще на два вопроса. В конце месяца, квартала или года какой процент (должным образом взвешенный по рыночной стоимости каждой ценной бумаги) множества ценных бумаг, составляющих рынок, будет иметь доходность выше среднего, а какой процент будет иметь доходность ниже среднего? (Здесь предполагается, что рынок представляет собой большое количество приблизительно нормально распределенных ценных бумаг. Если вы представите рынок с 10 акциями, на котором девять акций заработали 1 процент, а одна акция заработала 25 процентов, половина не будет выше среднего).

a. Половина выше и половина ниже.

b. Нечто отличное от половины выше и половины ниже.

Одна из самых полезных вещей для инвесторов и доверительных управляющих, которую им следует помнить, – «среднее есть среднее». Нужно подходить к каждому инвестиционному решению, имея в виду, что – независимо от выбранного временного интервала – половина ценных бумаг, составляющих рынок (должным образом взвешенных рыночной стоимостью каждой ценной бумаги), будет иметь доходность выше среднего, а половина – ниже среднего. Следовательно, правильный ответ – «а» – половина выше и половина ниже.

А каково различие между средним доходом, полученным от большого количества профессионально управляемых портфелей, и средним доходом индекса ценных бумаг, которые составляют профессионально управляемые портфели?

a. Средний доход профессионально управляемых портфелей будет выше среднего дохода индекса ценных бумаг, которые составляют профессионально управляемые портфели.

b. Средний доход профессионально управляемых портфелей будет почти таким же как и средний доход индекса ценных бумаг, которые составляют профессионально управляемые портфели.

c. Средний доход профессионально управляемых портфелей будет ниже среднего дохода индекса ценных бумаг, которые составляют профессионально управляемые портфели.

Важно помнить, что, когда инвесторы – любители и профессионалы – активно покупают и продают ценные бумаги, которые составляют их портфели, они несут затраты. Они несут комиссионные затраты и затраты, связанные со стоимостью влияния рынка, каждый раз, когда они покупают и продают ценные бумаги. Профессиональные менеджеры берут за это плату. Эти затраты делают средний доход всех активно управляемых портфелей, как группы, ниже этого рыночного среднего. Следовательно, «с» – правильный выбор. Средний доход профессионально управляемых портфелей будет значительно ниже среднего дохода индекса ценных бумаг, которые составляют профессионально управляемые портфели.

Более того, важно проводить различие между средней доходностью различных биржевых индексов (типа S&P500) и средней доходностью, получаемой из портфелей, которые активно покупают и продают ценные бумаги, составляющие индекс. Различие заключается в том, что с активно управляемыми портфелями связаны различные платежи; с биржевыми индексами никакие платежи не связаны.

Полезно помнить, что инвестиционная отрасль построена на разногласии. Имея равный доступ к одинаковым материальным фактам, продавцы и покупатели нанимают представителей, чтобы они встречались – с помощью электронных средств или лично – для торговли ценными бумагами. Продавцы платят комиссионные за удовольствие больше не обладать ценной бумагой; покупатели платят комиссионные за выполнение их желания иметь ту же самую ценную бумагу.

a. Половина выше и половина ниже.

b. Нечто отличное от половины выше и половины ниже.

Одна из самых полезных вещей для инвесторов и доверительных управляющих, которую им следует помнить, – «среднее есть среднее». Нужно подходить к каждому инвестиционному решению, имея в виду, что – независимо от выбранного временного интервала – половина ценных бумаг, составляющих рынок (должным образом взвешенных рыночной стоимостью каждой ценной бумаги), будет иметь доходность выше среднего, а половина – ниже среднего. Следовательно, правильный ответ – «а» – половина выше и половина ниже.

А каково различие между средним доходом, полученным от большого количества профессионально управляемых портфелей, и средним доходом индекса ценных бумаг, которые составляют профессионально управляемые портфели?

a. Средний доход профессионально управляемых портфелей будет выше среднего дохода индекса ценных бумаг, которые составляют профессионально управляемые портфели.

b. Средний доход профессионально управляемых портфелей будет почти таким же как и средний доход индекса ценных бумаг, которые составляют профессионально управляемые портфели.

c. Средний доход профессионально управляемых портфелей будет ниже среднего дохода индекса ценных бумаг, которые составляют профессионально управляемые портфели.

Важно помнить, что, когда инвесторы – любители и профессионалы – активно покупают и продают ценные бумаги, которые составляют их портфели, они несут затраты. Они несут комиссионные затраты и затраты, связанные со стоимостью влияния рынка, каждый раз, когда они покупают и продают ценные бумаги. Профессиональные менеджеры берут за это плату. Эти затраты делают средний доход всех активно управляемых портфелей, как группы, ниже этого рыночного среднего. Следовательно, «с» – правильный выбор. Средний доход профессионально управляемых портфелей будет значительно ниже среднего дохода индекса ценных бумаг, которые составляют профессионально управляемые портфели.

Более того, важно проводить различие между средней доходностью различных биржевых индексов (типа S&P500) и средней доходностью, получаемой из портфелей, которые активно покупают и продают ценные бумаги, составляющие индекс. Различие заключается в том, что с активно управляемыми портфелями связаны различные платежи; с биржевыми индексами никакие платежи не связаны.

Полезно помнить, что инвестиционная отрасль построена на разногласии. Имея равный доступ к одинаковым материальным фактам, продавцы и покупатели нанимают представителей, чтобы они встречались – с помощью электронных средств или лично – для торговли ценными бумагами. Продавцы платят комиссионные за удовольствие больше не обладать ценной бумагой; покупатели платят комиссионные за выполнение их желания иметь ту же самую ценную бумагу.