Страница:

Также полезно помнить, что мы не говорим о нескольких людях, встречающихся под старым платановым деревом. В обычный день на Нью-йоркской фондовой бирже происходят торги 1,6 миллиардами акций. В конце каждой транзакции покупатели были удовлетворены ценами, которые они заплатили; продавцы были удовлетворены ценами, которые они получили; и посредники, которые управляли транзакциями, были удовлетворены своей компенсацией за содействие торгам.

При этом, полезно помнить, что в данный день цены устанавливают покупатели и продавцы, которые обычно торгуют сравнительно небольшим количеством акций – относительно общего количества акций, выпущенных в обращение. Инвесторы, которые владеют акциями определенной компании, но не участвуют в торговле, цены не устанавливают.

Предположим, что в начале прошлого года вы и 10 000 других инвесторов купили по одной случайно выбранной акции из индекса S&P 500. (С технической точки зрения предположим, что вы и другие инвесторы купили акции пропорционально весу капитализации каждой акции в индексе S&P500). Вы и каждый из ваших теневых инвесторов владели акциями в течение одного года. Какие из следующих утверждений верны?

a. Средний доход, полученный вами и 10 000 ваших собратьев, будет очень близок к доходности индекса S&P 500.

b. Доходы будут варьироваться вокруг среднего дохода, при этом некоторые будут лучше, а другие хуже среднего.

c. Модель распределения доходов вокруг среднего будет похожа на колоколообразную кривую с толстыми хвостами.

d. Все вышеперечисленное.

Как изменится результат, если вместо этого вы и 10 000 других инвесторов случайно отобрали бы по 25 акций?

a. Средний доход будет еще ближе к доходности индекса S&P 500.

b. Разница между выигрышем победителей и потерями проигравших будет уже.

c. Модель доходности будет более сгруппирована вокруг среднего.

d. Все вышеперечисленное.

Даже если вы и 10 000 гипотетических инвесторов выбрали ваши инвестиции наугад, некоторые из вас будут иметь лучший результат, чем другие; результат одних будет хуже других. Один инвестор превзойдет других.

Вы много слышите о «грамотных результатах» такого-то. Вопросы, на которые вы должны ответить, таковы: «Какую часть этих результатов можно приписать везению, а какую – проницательному инвестиционному выбору?» Чтобы ответить на эти вопросы, вы должны знать, (1) что считается средним и (2) ожидаемыми отклонениями от среднего.

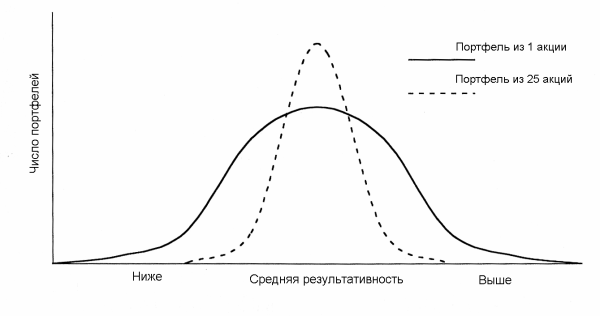

В первом вопросе средние показатели выборов инвесторов будут близкими к показателям индекса S&P500. Кроме того, доходности инвесторов будут распределены выше и ниже средней доходности S&P 500. Распределение доходностей будет иметь форму колоколообразной кривой с толстыми хвостами, подобно показанной на Рис. 2. Следовательно, правильный ответ – «d» – все вышеперечисленное.

В следующем случае, поскольку акции в портфеле увеличиваются с 1 до 25, средняя доходность будет еще ближе к доходности S&P500; разница между победителями и проигравшими сузится; и доходность будет группироваться ближе к среднему, как показано на Рис. 2. Следовательно, так же правильным ответом будет – «d» – все вышеперечисленное.

Результат инвесторов с 25 акциями – та же самая средняя эффективность, но с меньшими вариациями – не отражает более точные прогнозы рынка. Инвесторы в этом случае все еще не могли, в среднем, превзойти рынок. Тем не менее, они могли избежать больших отрицательных вариаций посредством диверсификации.

Рис. 2 Случайно выбранные портфели

Поскольку понятие стандартного отклонения играет важную роль в современных финансах, полезно понять основы этой популярной статистической меры. Стандартное отклонение – мера изменчивости вокруг среднего. Если предполагается, что наблюдения данной характеристики, или значения, группируются вокруг среднего нормальным образом, вычисленное стандартное отклонение имеет очень удобное свойство: 68,0 процента значений находятся в пределах плюс или минус одного стандартного отклонения от среднего; 95,5 процента значений находятся в пределах плюс или минус двух стандартных отклонений от среднего; и 99,7 процента значений находятся в пределах плюс или минус трех стандартных отклонений от среднего.

Поскольку 68,0 процента очень близки к двум третям (66,7 процента), удобное эмпирическое правило заключается в том, что вероятность того, что ожидаемое значение будет в пределах одного стандартного отклонения (плюс или минус) от

Эффективные рынки

Случайные блуждания

При этом, полезно помнить, что в данный день цены устанавливают покупатели и продавцы, которые обычно торгуют сравнительно небольшим количеством акций – относительно общего количества акций, выпущенных в обращение. Инвесторы, которые владеют акциями определенной компании, но не участвуют в торговле, цены не устанавливают.

Предположим, что в начале прошлого года вы и 10 000 других инвесторов купили по одной случайно выбранной акции из индекса S&P 500. (С технической точки зрения предположим, что вы и другие инвесторы купили акции пропорционально весу капитализации каждой акции в индексе S&P500). Вы и каждый из ваших теневых инвесторов владели акциями в течение одного года. Какие из следующих утверждений верны?

a. Средний доход, полученный вами и 10 000 ваших собратьев, будет очень близок к доходности индекса S&P 500.

b. Доходы будут варьироваться вокруг среднего дохода, при этом некоторые будут лучше, а другие хуже среднего.

c. Модель распределения доходов вокруг среднего будет похожа на колоколообразную кривую с толстыми хвостами.

d. Все вышеперечисленное.

Как изменится результат, если вместо этого вы и 10 000 других инвесторов случайно отобрали бы по 25 акций?

a. Средний доход будет еще ближе к доходности индекса S&P 500.

b. Разница между выигрышем победителей и потерями проигравших будет уже.

c. Модель доходности будет более сгруппирована вокруг среднего.

d. Все вышеперечисленное.

Даже если вы и 10 000 гипотетических инвесторов выбрали ваши инвестиции наугад, некоторые из вас будут иметь лучший результат, чем другие; результат одних будет хуже других. Один инвестор превзойдет других.

Вы много слышите о «грамотных результатах» такого-то. Вопросы, на которые вы должны ответить, таковы: «Какую часть этих результатов можно приписать везению, а какую – проницательному инвестиционному выбору?» Чтобы ответить на эти вопросы, вы должны знать, (1) что считается средним и (2) ожидаемыми отклонениями от среднего.

В первом вопросе средние показатели выборов инвесторов будут близкими к показателям индекса S&P500. Кроме того, доходности инвесторов будут распределены выше и ниже средней доходности S&P 500. Распределение доходностей будет иметь форму колоколообразной кривой с толстыми хвостами, подобно показанной на Рис. 2. Следовательно, правильный ответ – «d» – все вышеперечисленное.

В следующем случае, поскольку акции в портфеле увеличиваются с 1 до 25, средняя доходность будет еще ближе к доходности S&P500; разница между победителями и проигравшими сузится; и доходность будет группироваться ближе к среднему, как показано на Рис. 2. Следовательно, так же правильным ответом будет – «d» – все вышеперечисленное.

Результат инвесторов с 25 акциями – та же самая средняя эффективность, но с меньшими вариациями – не отражает более точные прогнозы рынка. Инвесторы в этом случае все еще не могли, в среднем, превзойти рынок. Тем не менее, они могли избежать больших отрицательных вариаций посредством диверсификации.

Рис. 2 Случайно выбранные портфели

Поскольку понятие стандартного отклонения играет важную роль в современных финансах, полезно понять основы этой популярной статистической меры. Стандартное отклонение – мера изменчивости вокруг среднего. Если предполагается, что наблюдения данной характеристики, или значения, группируются вокруг среднего нормальным образом, вычисленное стандартное отклонение имеет очень удобное свойство: 68,0 процента значений находятся в пределах плюс или минус одного стандартного отклонения от среднего; 95,5 процента значений находятся в пределах плюс или минус двух стандартных отклонений от среднего; и 99,7 процента значений находятся в пределах плюс или минус трех стандартных отклонений от среднего.

Поскольку 68,0 процента очень близки к двум третям (66,7 процента), удобное эмпирическое правило заключается в том, что вероятность того, что ожидаемое значение будет в пределах одного стандартного отклонения (плюс или минус) от

Эффективные рынки

Очень часто инвесторы слышат, что финансовые рынки эффективны, но не всегда понимают, что под этим понятием подразумевается. Итак, если финансовые рынки «эффективны», то:

a. Новости включаются в цены настолько быстро, что они становятся бесполезными.

b. Не существует отличительного преимущества или недостатка в торговле с новостями или без них.

c. Цены всегда справедливы; они отражают все, что известно в момент торговли.

d. Все вышеперечисленное.

Если финансовые рынки действительно эффективны, они отражают объединенное суждение миллионов участников на данную секунду – в окружающей среде, характеризующейся многими конкурирующими инвесторами, каждый из которых имеет схожие цели и равный доступ к одинаковым материальным фактам. В этом контексте, «эффективные» рынки быстро «переваривают» новые данные об экономике, промышленности или стоимости предприятия и включают эти данные почти мгновенно в курсы ценных бумаг. Таким образом, ответ на вопрос – «d» – все вышеперечисленное. Это означает, что новости включаются в цены настолько быстро, что они становятся бесполезными; не существует отличительного преимущества или недостатка в торговле с новостями или без них; и цены всегда справедливы и отражают все, что известно в момент торговли.

Эффективный рынок – рынок, на котором много участников, имеющих схожие инвестиционные цели и с равным доступом к одинаковым материальным фактам, активно конкурируют. Глобальные финансовые рынки сводят вместе миллионы активных профессиональных и частных инвесторов, ориентированных на получение прибыли, которые непрерывно ищут возможности привлекательных капиталовложений. Инвесторы на этих рынках также имеют поразительно схожие цели. Каждый предпочитает высокий коэффициент окупаемости капиталовложений, а не низкий, уверенность, а не неуверенность, небольшой риск, а не высокий риск. Наконец, законодательство по ценным бумагам ставит обязательным условием, чтобы обе стороны сделки имели равный доступ к одинаковым материальным фактам. Таким образом, эффективный рынок имеет следующие признаки:

a. Есть много активных участников.

b. Участники имеют схожие цели.

c. Участники имеют равный доступ к одинаковым материальным фактам.

Поскольку с течением времени исследователи все больше узнавали о поведении цен на финансовых рынках, стало полезным разделять понятие эффективных рынков на три последовательно более строгие формы. Слабая форма описывает рынок, на котором исторические ценовые данные эффективно перерабатываются и, следовательно, они бесполезны для предсказания последующих изменений цен. Полусильная форма описывает рынок, в котором вся публично доступная информация полностью отражена в ценах, и поэтому вся публично доступная информация бесполезна для предсказания последующих изменений цен. Наконец, сильная форма описывает рынок, на котором даже те, кто обладает привилегированной внутренней информацией, не могут использовать такую информацию для получения превосходящих инвестиционных результатов.

Каждая из трех форм гипотезы эффективного рынка обеспечивает полезный эталон, который позволяет исследователям определять, насколько эффективно или неэффективно различные типы информации включаются в курсы ценных бумаг. Эта классификация чрезвычайно важна, потому что, вооружившись знаниями, полученными от проверок каждой из трех форм гипотезы эффективного рынка, инвесторы могут избежать анализа бесполезной, полностью обесцененной информации – первый шаг на пути к успешному инвестированию.

Перед рассмотрением исследования трех форм гипотезы эффективного рынка будет полезно обсудить параллели между слабыми и полусильными формами эффективных рынков, а также техническими и фундаментальными подходами к изучению анализа ценных бумаг. Каково же различие между «техническим» и «фундаментальным» анализом капиталовложений?

a. Технические аналитики используют исторические ценовые (и объемные) данные, чтобы предсказать направление и величину изменений цен.

b. Техники часто составляют графики исторических ценовых и объемных данных для обнаружения моделей, которые предвещают предстоящие изменения цен.

c. Фундаментальные аналитики используют данные, которые являются фундаментальными для отчета о прибылях и убытках и балансового отчета компании, для выбора инвестиций, которые, как ожидается, будут иметь инвестиционную доходность лучше средней.

Все эти описания правильны. Рыночные техники полагают, что будущие движения курсов акций могут быть предсказаны посредством прилежного изучения исторических изменений курсов акций и/или объема торговли. Большинство техников находит, что модели в поведении цен на бирже легче увидеть посредством составления графиков данных и поиска моделей с такими названиями как «голова и плечи».

Фундаментальные экономисты-аналитики в области инвестиций, напротив, основывают свои предсказания изменений цен на бирже на факторах, которые являются базисными для компании, а также на том, каким образом фундаментальные показатели компании связаны с макроэкономическими изменениями в отрасли компании или экономике. Фундаментальный аналитик мог бы рекомендовать покупку акции, когда аналитик считает цену акции привлекательной, потому что доход компании последовательно увеличивался от года к году, и компания находится в отрасли, которая, по мнению аналитика, будет расти быстрее, чем экономика.

То есть технические аналитики используют исторические ценовые (и объемные) данные, чтобы предсказать направление и величину изменений цен; техники часто составляют графики исторических ценовых и объемных данных для обнаружения моделей, которые предвещают предстоящие изменения цен; а фундаментальные аналитики используют данные, которые являются фундаментальными для отчета о прибылях и убытках и балансового отчета компании, для выбора инвестиций, которые, как ожидается, будут иметь инвестиционную доходность лучше средней.

Для слабой формы гипотезы эффективного рынка мы должны определить, можно ли использовать информацию, полученную из исторических данных о ценах и объеме торговли, для прогнозирования величины или направления последующих изменений цен. Таким образом, слабая форма гипотезы эффективного рынка прямо противоположна базисной предпосылке технического анализа. Точно так же полусильная форма гипотезы эффективного рынка считает, что не существует публично доступной информации, особенно прогнозов, полученных на основе таких данных, которые могут использоваться для точного предсказания будущих цен. Таким образом, полусильная форма гипотезы эффективного рынка диаметрально противоположна концепции фундаментального анализа.

В качестве опровержения сторонников эффективных рынков часто приводится анекдот о биржевом брокере, который шел в нескольких шагах позади сторонника эффективного рынка по Пятой Авеню в Нью-Йорке в оживленный пятничный день. Брокер заметил, что истинный сторонник эффективных рынков посмотрел под ноги, увидел банкноту в 20 долларов и продолжил свой путь, не замедляя шага. Брокер поднял 20долларовую банкноту и поспешил за ней.

Брокер спрашивает: «Почему вы не подобрали банкноту в 20 долларов?» Тот отвечает: «Это должно было быть иллюзией. Если бы это было реальностью, кто-то другой ее уже подобрал бы».

Тем не менее, для доверительных управляющих и инвесторов чрезвычайно важно, поддерживает ли подавляющее большинство исследований слабую форму или полусильную форму гипотезы эффективного рынка.

a. Новости включаются в цены настолько быстро, что они становятся бесполезными.

b. Не существует отличительного преимущества или недостатка в торговле с новостями или без них.

c. Цены всегда справедливы; они отражают все, что известно в момент торговли.

d. Все вышеперечисленное.

Если финансовые рынки действительно эффективны, они отражают объединенное суждение миллионов участников на данную секунду – в окружающей среде, характеризующейся многими конкурирующими инвесторами, каждый из которых имеет схожие цели и равный доступ к одинаковым материальным фактам. В этом контексте, «эффективные» рынки быстро «переваривают» новые данные об экономике, промышленности или стоимости предприятия и включают эти данные почти мгновенно в курсы ценных бумаг. Таким образом, ответ на вопрос – «d» – все вышеперечисленное. Это означает, что новости включаются в цены настолько быстро, что они становятся бесполезными; не существует отличительного преимущества или недостатка в торговле с новостями или без них; и цены всегда справедливы и отражают все, что известно в момент торговли.

Эффективный рынок – рынок, на котором много участников, имеющих схожие инвестиционные цели и с равным доступом к одинаковым материальным фактам, активно конкурируют. Глобальные финансовые рынки сводят вместе миллионы активных профессиональных и частных инвесторов, ориентированных на получение прибыли, которые непрерывно ищут возможности привлекательных капиталовложений. Инвесторы на этих рынках также имеют поразительно схожие цели. Каждый предпочитает высокий коэффициент окупаемости капиталовложений, а не низкий, уверенность, а не неуверенность, небольшой риск, а не высокий риск. Наконец, законодательство по ценным бумагам ставит обязательным условием, чтобы обе стороны сделки имели равный доступ к одинаковым материальным фактам. Таким образом, эффективный рынок имеет следующие признаки:

a. Есть много активных участников.

b. Участники имеют схожие цели.

c. Участники имеют равный доступ к одинаковым материальным фактам.

Поскольку с течением времени исследователи все больше узнавали о поведении цен на финансовых рынках, стало полезным разделять понятие эффективных рынков на три последовательно более строгие формы. Слабая форма описывает рынок, на котором исторические ценовые данные эффективно перерабатываются и, следовательно, они бесполезны для предсказания последующих изменений цен. Полусильная форма описывает рынок, в котором вся публично доступная информация полностью отражена в ценах, и поэтому вся публично доступная информация бесполезна для предсказания последующих изменений цен. Наконец, сильная форма описывает рынок, на котором даже те, кто обладает привилегированной внутренней информацией, не могут использовать такую информацию для получения превосходящих инвестиционных результатов.

Каждая из трех форм гипотезы эффективного рынка обеспечивает полезный эталон, который позволяет исследователям определять, насколько эффективно или неэффективно различные типы информации включаются в курсы ценных бумаг. Эта классификация чрезвычайно важна, потому что, вооружившись знаниями, полученными от проверок каждой из трех форм гипотезы эффективного рынка, инвесторы могут избежать анализа бесполезной, полностью обесцененной информации – первый шаг на пути к успешному инвестированию.

Перед рассмотрением исследования трех форм гипотезы эффективного рынка будет полезно обсудить параллели между слабыми и полусильными формами эффективных рынков, а также техническими и фундаментальными подходами к изучению анализа ценных бумаг. Каково же различие между «техническим» и «фундаментальным» анализом капиталовложений?

a. Технические аналитики используют исторические ценовые (и объемные) данные, чтобы предсказать направление и величину изменений цен.

b. Техники часто составляют графики исторических ценовых и объемных данных для обнаружения моделей, которые предвещают предстоящие изменения цен.

c. Фундаментальные аналитики используют данные, которые являются фундаментальными для отчета о прибылях и убытках и балансового отчета компании, для выбора инвестиций, которые, как ожидается, будут иметь инвестиционную доходность лучше средней.

Все эти описания правильны. Рыночные техники полагают, что будущие движения курсов акций могут быть предсказаны посредством прилежного изучения исторических изменений курсов акций и/или объема торговли. Большинство техников находит, что модели в поведении цен на бирже легче увидеть посредством составления графиков данных и поиска моделей с такими названиями как «голова и плечи».

Фундаментальные экономисты-аналитики в области инвестиций, напротив, основывают свои предсказания изменений цен на бирже на факторах, которые являются базисными для компании, а также на том, каким образом фундаментальные показатели компании связаны с макроэкономическими изменениями в отрасли компании или экономике. Фундаментальный аналитик мог бы рекомендовать покупку акции, когда аналитик считает цену акции привлекательной, потому что доход компании последовательно увеличивался от года к году, и компания находится в отрасли, которая, по мнению аналитика, будет расти быстрее, чем экономика.

То есть технические аналитики используют исторические ценовые (и объемные) данные, чтобы предсказать направление и величину изменений цен; техники часто составляют графики исторических ценовых и объемных данных для обнаружения моделей, которые предвещают предстоящие изменения цен; а фундаментальные аналитики используют данные, которые являются фундаментальными для отчета о прибылях и убытках и балансового отчета компании, для выбора инвестиций, которые, как ожидается, будут иметь инвестиционную доходность лучше средней.

Для слабой формы гипотезы эффективного рынка мы должны определить, можно ли использовать информацию, полученную из исторических данных о ценах и объеме торговли, для прогнозирования величины или направления последующих изменений цен. Таким образом, слабая форма гипотезы эффективного рынка прямо противоположна базисной предпосылке технического анализа. Точно так же полусильная форма гипотезы эффективного рынка считает, что не существует публично доступной информации, особенно прогнозов, полученных на основе таких данных, которые могут использоваться для точного предсказания будущих цен. Таким образом, полусильная форма гипотезы эффективного рынка диаметрально противоположна концепции фундаментального анализа.

В качестве опровержения сторонников эффективных рынков часто приводится анекдот о биржевом брокере, который шел в нескольких шагах позади сторонника эффективного рынка по Пятой Авеню в Нью-Йорке в оживленный пятничный день. Брокер заметил, что истинный сторонник эффективных рынков посмотрел под ноги, увидел банкноту в 20 долларов и продолжил свой путь, не замедляя шага. Брокер поднял 20долларовую банкноту и поспешил за ней.

Брокер спрашивает: «Почему вы не подобрали банкноту в 20 долларов?» Тот отвечает: «Это должно было быть иллюзией. Если бы это было реальностью, кто-то другой ее уже подобрал бы».

Тем не менее, для доверительных управляющих и инвесторов чрезвычайно важно, поддерживает ли подавляющее большинство исследований слабую форму или полусильную форму гипотезы эффективного рынка.

Случайные блуждания

Интересно, как вы ответите на вопрос о том, что вы должны делать с новостями об изменениях цен (в отношении и отдельных акций, и биржевых индексов), о которых сообщают по радио, телевидению и на Интернет-сайтах в течение дня?

a. Покупать отдельные акции после больших падений цен.

b. Продавать отдельные акции после больших падений цен.

c. Покупать отдельные акции после больших повышений цен.

d. Продавать отдельные акции после больших повышений цен.

e. «а» и «d».

f. «b» и «с».

g. Ничто из вышеперечисленного. Недавние изменения курсов акций не являются предвестниками ни направления, ни величины предстоящих изменений в этих курсах акций.

Исторически известная как модель случайных блужданий, слабая форма гипотезы эффективного рынка получила большое внимание ученых. Ранние исследователи описывали модель случайных блужданий по аналогии с «походкой пьяницы» – модель его шагов нельзя прогнозировать с какой-либо точностью ни в отношении размера, ни в отношении направления. Наряду с многочисленными университетскими исследователями, инвестиционными практиками и студентами фондового рынка, все инвесторы посвящают бесчисленные часы поиску способов использовать исторические изменения в ценах, чтобы предсказать или направление, или величину последующих изменений цен.

Модель случайных блужданий говорит, что «любое изменение цен независимо от последовательности предыдущих изменений цен», как если бы изменения цены от периода к периоду были бросками монеты. Большая часть путаницы, связанной с моделью случайных блужданий, происходит из-за того, что не учитывается тот факт, что для каждого испытания модели должны быть ясно определены интервалы, в течение которых изменяются цены и рынок (акции, индексы, финансовые фьючерсы и т. д.). Вы можете проверить, например, действие модели случайных блужданий для ежедневных изменений цен, ежемесячных изменений цен или изменений в течение любого другого интервала. В течение многих лет исследователи проверяли интервалы, которые варьировались от самых коротких интервалов (последовательные транзакции, показанные в списке рыночных сделок) до чрезвычайно длинных интервалов, равных одному году или более – а также все интервалы, находящиеся в промежутке. Кроме того, вместо того, чтобы отражать установленные периоды времени, интервалы случайных блужданий могут быть определены возникновением специфических событий, таких как достижение ценой нового высшего уровня, формирование определенной модели, такой как «голова и плечи», и так далее.

Важно помнить, что исследователи не могут просто проверить обоснованность модели случайных блужданий. Вместо этого исследователи должны спросить: «Является ли гипотеза случайных блужданий (или, если вам так больше нравится, слабая форма гипотезы эффективного рынка) обоснованной в пределах определенного рынка в течение определенного интервала?» Например, является ли взаимосвязь между ежедневными изменениями цен на Нью-йоркской фондовой бирже (NYSE) случайной? А как насчет еженедельных и ежемесячных сравнений?

Также важно помнить, что, даже если слабая форма гипотезы эффективного рынка верна для самых разумных временных интервалов на самых популярных рынках, это не отрицает возможность того, что эксперты, использующие другую информацию, могут последовательно получать доходность выше среднего. Гипотеза случайных блужданий просто говорит, что инвесторы не могут использовать информацию, полученную из исторических изменений цен, для предсказания направления или величины будущих изменений цен.

После проверки на различных интервалах, инициирующих событиях и рынках – за исключением чрезвычайно коротких и чрезвычайно длинных интервалов – существуют убедительные свидетельства того, что модель случайных блужданий (известная также как слабая форма теории эффективного рынка) является правильным описанием изменений курсов ценных бумаг от периода к периоду.

Удивительно, что модель случайных блужданий ведет свое начало от одного из первых академических исследований спекулятивной динамики цен. В 1900 г. Луи Башелье, блестящий французский студент-математик, обучавшийся под руководством выдающегося математика Анри Пуанкаре, сформулировал и проверил модель случайных блужданий поведения курса акций в своей диссертации на получение степени доктора математических наук в Сорбонне.

Диссертация Башелье даже в наше время является удивительным документом. Мало того, что он обнаружил – более 100 лет назад – нечто, являющееся чрезвычайно важным для инвесторов, но его исследование содержало и другие значительные открытия. Например, уравнение, которое использовал Башелье для описания случайных блужданий, было идентично уравнению, выведенному Альбертом Эйнштейном пять лет спустя для описания броуновского движения. (Названное в честь Роберта Броуна, шотландского ботаника, который впервые наблюдал это явление, броуновское движение представляет собой случайное движение микроскопических частиц, взвешенных в жидкостях или газах.

Это движение вызвано столкновением таких частиц с окружающими молекулами и представляет большой интерес для физиков. В 1905 г. Альберт Эйнштейн представил известную работу, в которой он вывел математическое уравнение, описывающее явление броуновского движения. Как говорят, Эйнштейн расценивал это открытие как один из своих самых больших вкладов. Все же Эйнштейн умер, не зная, что Башелье пятью годами ранее обнаружил, что то же самое уравнение могло использоваться для описания случайного поведения цен на бирже).

Диссертация Башелье имеет отношение к современным исследованиям фондовой биржи с точки зрения двух значимых аспектов. Во-первых, она содержала подробную формулировку модели случайных блужданий. Во-вторых, проверки Башелье фактических курсов ценных бумаг тесно соответствовали предсказанным моделью случайных блужданий. Короче говоря, цены, которые он изучал, не двигались в соответствии с предсказуемыми тенденциями, волнами или моделями. Таким образом, Башелье показал, в 1900 г., что исторические данные о ценах были бесполезны для предсказания будущих изменений цен. Или потому, что работа Башелье так противоречила интуиции, или потому, что для ее понимания был нужен «Эйнштейн», результаты его исследования были преданы забвению, пока они не были открыты вновь Полом Самуэльсоном и другими учеными из Массачусетского технологического института (MIT) в 1960 г.

Из работы Башелье необходимо извлечь важный урок. Если даже человек с интеллектом, сопоставимым с интеллектом Эйнштейна, потратил годы на изучение фондового рынка и вывел модель, которая вызвала интеллектуальное волнение 60 лет спустя, но все равно нет никакого свидетельства того, что его исследование изменило инвестиционное поведение современного ему периода.

Хотя количество рыночных техников сильно увеличилось во время бума, предшествующего краху фондовой биржи в 1929 г., не предпринимались никакие полноценные попытки проверить обоснованность технического анализа в течение этого периода. После фиаско 1929 г. фактически весь энтузиазм в отношении инвестиционных рекомендаций испарился. Продолжали существовать воспоминания о «черном вторнике» (29 октября 1929 г.); биржевые махинации инвестиционными пулами; и самоубийства внезапно обедневших инвесторов.

Уолл-Стрит несла клеймо этих событий в течение почти двух десятилетий, так что и широкая публика, и квалифицированные исследователи имели мало общего с рынком. Фактически, только два исследования, которые внесли существенный вклад в инвестиционную науку, были опубликованы в США между 1930 и 1959 гг.

В 1934 г., задолго до того, как экономисты-бихевиористы документально отразили нашу склонность находить модели в бессмысленных данных, Холбрук Уоркинг из Стэнфордского университета продемонстрировал, что искусственно сгенерированные ряды изменений цен формируют очевидные тенденции и модели. Уоркинг отметил, что инвесторы не могли различить реальные и искусственно сгенерированные ряды цен. Его исследованиям, к сожалению, не хватало ни математической строгости, ни эмпирических доказательств, необходимых для привлечения внимания серьезных исследователей.

В 1937 г. два выдающихся исследователя, Альфред Коулс и Герберт Джонс из Комиссии Коулса (которая теперь является Фондом) по исследованиям в экономике, оказали авторитетную поддержку техническому анализу своим сообщением, что курсы акций действительно двигались в соответствии с предсказуемыми трендами. Однако эти результаты были отозваны в 1960 г. после того, как была обнаружена ошибка в анализе. В течение более двух десятилетий, однако, широко распространенное представление, что Коулс отмел теорию случайных блужданий, удерживало потенциальных американских исследователей от дальнейшей проверки предмета. В результате прошло еще 15 лет, пока кто-то снова не подверг сомнению предположение о том, что цены на бирже двигаются в соответствии с различимыми моделями.

В то время как семена, посеянные ранними исследователями, лежали в бездействии в США, Морис Кендалл из Лондонской школы экономики значительно продвинулся в изучении модели случайных блужданий. В 1953 г. Кендалл обнаружил, к своему удивлению, что курсы акций вели себя так, как будто изменения были сгенерированы надлежащим образом спроектированным колесом рулетки. То есть каждый результат был статистически независимым от прошлой истории.

Используя периоды в 1, 2, 4, 8 и 16 недель, Кендалл обратил внимание, что, когда изменения цен наблюдались в этих интервалах, случайные колебания от одной цены к следующей были достаточно большими, чтобы затопить любые систематические модели или тренды, которые, возможно, существовали. Он пришел к заключению, что «нельзя надеяться на возможность предсказать движения на бирже на неделю вперед без посторонней информации [то есть чего-то помимо цены]».

В отличие от широко цитируемого (но позднее признанного ошибочным) исследования Коулса и Джонса, работа Кендалла 1953 г. была издана в довольно неприметном «Журнале королевского статистического общества» и получила мало внимания. Таким образом, несмотря на рассеянные свидетельства, бросающие вызов практике, до 1959 г. никто не подверг серьезному сомнению доктрину технического анализа фондовой биржи.

В 1959 г открытие 60-летней диссертации Башелье профессором Полом Самуэльсоном и другими учеными из Массачусетского института технологии, возбудили интерес к использованию компьютеров для изучения гипотезы случайных блужданий.

После размещения более ранней работы Холбрука Уоркинга и Мориса Кендалла в контексте модели случайных блужданий было показано, что ряд случайно сгенерированных изменений цен очень сильно напоминает данные по акциям. Некоторые исследователи пришли к выводу, что «вероятно, все классические модели технического анализа могут быть созданы искусственным путем с помощью подходящего колеса рулетки или таблицы случайных чисел».

Исследования поведения финансовых рынков достигли важной вехи в начале 1960-х гг. В 1960 и 1961 гг. было обнаружено, что процесс усреднения еженедельных или ежемесячных курсов акций приводит к тому, что цены от периода к периоду кажутся коррелированными тогда, когда они, фактически, коррелированными не являются.

Когда Альфред Коулс понял, что данные, составленные из средних значений, могли сделать его первоначальные результаты статистическим артефактом, он немедленно отказался от своих более ранних выводов. Этот отказ был чрезвычайно важным, потому что в 1937 г. Коулс и Джонс, оба будучи уважаемыми исследователями, представили веские доказательства в поддержку технического анализа. В своем отказе 1960 г. Коулс сделал вывод, что не существует доказательств того, что исторические ежемесячные ценовые данные могли использоваться для прогнозирования направления изменений цен в последующих месяцах! Отказ Коулса 1960 г., наряду со все увеличивающейся доступностью компьютеров, введением высокоуровневых языков программирования и сбором истории цен и доходности, считываемых компьютером, обеспечили необходимые инструменты для детального статистического анализа.

Даже несмотря на то, что в воображении можно нарисовать почти бесконечное число так называемых моделей динамики цен переменного времени, которые полагаются на определенные события – такие как большие ценовые колебания, определенные модели диаграмм и так далее – все такие схемы основываются на предпосылке, что рынок повторяет себя в моделях и что исторические изменения цен могут использоваться для предсказания направления и величины последующих изменений цен. Тем не менее, исследования на модели переменного времени, проведенные в Массачусетском технологическом институте и Гарварде не нашли никаких доказательств, поддерживающих практику использования техническими аналитиками недавних цен для предсказания предстоящих изменений цен.

a. Покупать отдельные акции после больших падений цен.

b. Продавать отдельные акции после больших падений цен.

c. Покупать отдельные акции после больших повышений цен.

d. Продавать отдельные акции после больших повышений цен.

e. «а» и «d».

f. «b» и «с».

g. Ничто из вышеперечисленного. Недавние изменения курсов акций не являются предвестниками ни направления, ни величины предстоящих изменений в этих курсах акций.

Исторически известная как модель случайных блужданий, слабая форма гипотезы эффективного рынка получила большое внимание ученых. Ранние исследователи описывали модель случайных блужданий по аналогии с «походкой пьяницы» – модель его шагов нельзя прогнозировать с какой-либо точностью ни в отношении размера, ни в отношении направления. Наряду с многочисленными университетскими исследователями, инвестиционными практиками и студентами фондового рынка, все инвесторы посвящают бесчисленные часы поиску способов использовать исторические изменения в ценах, чтобы предсказать или направление, или величину последующих изменений цен.

Модель случайных блужданий говорит, что «любое изменение цен независимо от последовательности предыдущих изменений цен», как если бы изменения цены от периода к периоду были бросками монеты. Большая часть путаницы, связанной с моделью случайных блужданий, происходит из-за того, что не учитывается тот факт, что для каждого испытания модели должны быть ясно определены интервалы, в течение которых изменяются цены и рынок (акции, индексы, финансовые фьючерсы и т. д.). Вы можете проверить, например, действие модели случайных блужданий для ежедневных изменений цен, ежемесячных изменений цен или изменений в течение любого другого интервала. В течение многих лет исследователи проверяли интервалы, которые варьировались от самых коротких интервалов (последовательные транзакции, показанные в списке рыночных сделок) до чрезвычайно длинных интервалов, равных одному году или более – а также все интервалы, находящиеся в промежутке. Кроме того, вместо того, чтобы отражать установленные периоды времени, интервалы случайных блужданий могут быть определены возникновением специфических событий, таких как достижение ценой нового высшего уровня, формирование определенной модели, такой как «голова и плечи», и так далее.

Важно помнить, что исследователи не могут просто проверить обоснованность модели случайных блужданий. Вместо этого исследователи должны спросить: «Является ли гипотеза случайных блужданий (или, если вам так больше нравится, слабая форма гипотезы эффективного рынка) обоснованной в пределах определенного рынка в течение определенного интервала?» Например, является ли взаимосвязь между ежедневными изменениями цен на Нью-йоркской фондовой бирже (NYSE) случайной? А как насчет еженедельных и ежемесячных сравнений?

Также важно помнить, что, даже если слабая форма гипотезы эффективного рынка верна для самых разумных временных интервалов на самых популярных рынках, это не отрицает возможность того, что эксперты, использующие другую информацию, могут последовательно получать доходность выше среднего. Гипотеза случайных блужданий просто говорит, что инвесторы не могут использовать информацию, полученную из исторических изменений цен, для предсказания направления или величины будущих изменений цен.

После проверки на различных интервалах, инициирующих событиях и рынках – за исключением чрезвычайно коротких и чрезвычайно длинных интервалов – существуют убедительные свидетельства того, что модель случайных блужданий (известная также как слабая форма теории эффективного рынка) является правильным описанием изменений курсов ценных бумаг от периода к периоду.

Удивительно, что модель случайных блужданий ведет свое начало от одного из первых академических исследований спекулятивной динамики цен. В 1900 г. Луи Башелье, блестящий французский студент-математик, обучавшийся под руководством выдающегося математика Анри Пуанкаре, сформулировал и проверил модель случайных блужданий поведения курса акций в своей диссертации на получение степени доктора математических наук в Сорбонне.

Диссертация Башелье даже в наше время является удивительным документом. Мало того, что он обнаружил – более 100 лет назад – нечто, являющееся чрезвычайно важным для инвесторов, но его исследование содержало и другие значительные открытия. Например, уравнение, которое использовал Башелье для описания случайных блужданий, было идентично уравнению, выведенному Альбертом Эйнштейном пять лет спустя для описания броуновского движения. (Названное в честь Роберта Броуна, шотландского ботаника, который впервые наблюдал это явление, броуновское движение представляет собой случайное движение микроскопических частиц, взвешенных в жидкостях или газах.

Это движение вызвано столкновением таких частиц с окружающими молекулами и представляет большой интерес для физиков. В 1905 г. Альберт Эйнштейн представил известную работу, в которой он вывел математическое уравнение, описывающее явление броуновского движения. Как говорят, Эйнштейн расценивал это открытие как один из своих самых больших вкладов. Все же Эйнштейн умер, не зная, что Башелье пятью годами ранее обнаружил, что то же самое уравнение могло использоваться для описания случайного поведения цен на бирже).

Диссертация Башелье имеет отношение к современным исследованиям фондовой биржи с точки зрения двух значимых аспектов. Во-первых, она содержала подробную формулировку модели случайных блужданий. Во-вторых, проверки Башелье фактических курсов ценных бумаг тесно соответствовали предсказанным моделью случайных блужданий. Короче говоря, цены, которые он изучал, не двигались в соответствии с предсказуемыми тенденциями, волнами или моделями. Таким образом, Башелье показал, в 1900 г., что исторические данные о ценах были бесполезны для предсказания будущих изменений цен. Или потому, что работа Башелье так противоречила интуиции, или потому, что для ее понимания был нужен «Эйнштейн», результаты его исследования были преданы забвению, пока они не были открыты вновь Полом Самуэльсоном и другими учеными из Массачусетского технологического института (MIT) в 1960 г.

Из работы Башелье необходимо извлечь важный урок. Если даже человек с интеллектом, сопоставимым с интеллектом Эйнштейна, потратил годы на изучение фондового рынка и вывел модель, которая вызвала интеллектуальное волнение 60 лет спустя, но все равно нет никакого свидетельства того, что его исследование изменило инвестиционное поведение современного ему периода.

Хотя количество рыночных техников сильно увеличилось во время бума, предшествующего краху фондовой биржи в 1929 г., не предпринимались никакие полноценные попытки проверить обоснованность технического анализа в течение этого периода. После фиаско 1929 г. фактически весь энтузиазм в отношении инвестиционных рекомендаций испарился. Продолжали существовать воспоминания о «черном вторнике» (29 октября 1929 г.); биржевые махинации инвестиционными пулами; и самоубийства внезапно обедневших инвесторов.

Уолл-Стрит несла клеймо этих событий в течение почти двух десятилетий, так что и широкая публика, и квалифицированные исследователи имели мало общего с рынком. Фактически, только два исследования, которые внесли существенный вклад в инвестиционную науку, были опубликованы в США между 1930 и 1959 гг.

В 1934 г., задолго до того, как экономисты-бихевиористы документально отразили нашу склонность находить модели в бессмысленных данных, Холбрук Уоркинг из Стэнфордского университета продемонстрировал, что искусственно сгенерированные ряды изменений цен формируют очевидные тенденции и модели. Уоркинг отметил, что инвесторы не могли различить реальные и искусственно сгенерированные ряды цен. Его исследованиям, к сожалению, не хватало ни математической строгости, ни эмпирических доказательств, необходимых для привлечения внимания серьезных исследователей.

В 1937 г. два выдающихся исследователя, Альфред Коулс и Герберт Джонс из Комиссии Коулса (которая теперь является Фондом) по исследованиям в экономике, оказали авторитетную поддержку техническому анализу своим сообщением, что курсы акций действительно двигались в соответствии с предсказуемыми трендами. Однако эти результаты были отозваны в 1960 г. после того, как была обнаружена ошибка в анализе. В течение более двух десятилетий, однако, широко распространенное представление, что Коулс отмел теорию случайных блужданий, удерживало потенциальных американских исследователей от дальнейшей проверки предмета. В результате прошло еще 15 лет, пока кто-то снова не подверг сомнению предположение о том, что цены на бирже двигаются в соответствии с различимыми моделями.

В то время как семена, посеянные ранними исследователями, лежали в бездействии в США, Морис Кендалл из Лондонской школы экономики значительно продвинулся в изучении модели случайных блужданий. В 1953 г. Кендалл обнаружил, к своему удивлению, что курсы акций вели себя так, как будто изменения были сгенерированы надлежащим образом спроектированным колесом рулетки. То есть каждый результат был статистически независимым от прошлой истории.

Используя периоды в 1, 2, 4, 8 и 16 недель, Кендалл обратил внимание, что, когда изменения цен наблюдались в этих интервалах, случайные колебания от одной цены к следующей были достаточно большими, чтобы затопить любые систематические модели или тренды, которые, возможно, существовали. Он пришел к заключению, что «нельзя надеяться на возможность предсказать движения на бирже на неделю вперед без посторонней информации [то есть чего-то помимо цены]».

В отличие от широко цитируемого (но позднее признанного ошибочным) исследования Коулса и Джонса, работа Кендалла 1953 г. была издана в довольно неприметном «Журнале королевского статистического общества» и получила мало внимания. Таким образом, несмотря на рассеянные свидетельства, бросающие вызов практике, до 1959 г. никто не подверг серьезному сомнению доктрину технического анализа фондовой биржи.

В 1959 г открытие 60-летней диссертации Башелье профессором Полом Самуэльсоном и другими учеными из Массачусетского института технологии, возбудили интерес к использованию компьютеров для изучения гипотезы случайных блужданий.

После размещения более ранней работы Холбрука Уоркинга и Мориса Кендалла в контексте модели случайных блужданий было показано, что ряд случайно сгенерированных изменений цен очень сильно напоминает данные по акциям. Некоторые исследователи пришли к выводу, что «вероятно, все классические модели технического анализа могут быть созданы искусственным путем с помощью подходящего колеса рулетки или таблицы случайных чисел».

Исследования поведения финансовых рынков достигли важной вехи в начале 1960-х гг. В 1960 и 1961 гг. было обнаружено, что процесс усреднения еженедельных или ежемесячных курсов акций приводит к тому, что цены от периода к периоду кажутся коррелированными тогда, когда они, фактически, коррелированными не являются.

Когда Альфред Коулс понял, что данные, составленные из средних значений, могли сделать его первоначальные результаты статистическим артефактом, он немедленно отказался от своих более ранних выводов. Этот отказ был чрезвычайно важным, потому что в 1937 г. Коулс и Джонс, оба будучи уважаемыми исследователями, представили веские доказательства в поддержку технического анализа. В своем отказе 1960 г. Коулс сделал вывод, что не существует доказательств того, что исторические ежемесячные ценовые данные могли использоваться для прогнозирования направления изменений цен в последующих месяцах! Отказ Коулса 1960 г., наряду со все увеличивающейся доступностью компьютеров, введением высокоуровневых языков программирования и сбором истории цен и доходности, считываемых компьютером, обеспечили необходимые инструменты для детального статистического анализа.

Даже несмотря на то, что в воображении можно нарисовать почти бесконечное число так называемых моделей динамики цен переменного времени, которые полагаются на определенные события – такие как большие ценовые колебания, определенные модели диаграмм и так далее – все такие схемы основываются на предпосылке, что рынок повторяет себя в моделях и что исторические изменения цен могут использоваться для предсказания направления и величины последующих изменений цен. Тем не менее, исследования на модели переменного времени, проведенные в Массачусетском технологическом институте и Гарварде не нашли никаких доказательств, поддерживающих практику использования техническими аналитиками недавних цен для предсказания предстоящих изменений цен.