Страница:

Учреждение – это организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично, например, детский сад при крупном промышленном предприятии, государственная больница или орган государственного управления, обладающий правами юридического лица.

Но само общество при этом остается неделимым. То есть акционер не имеет права претендовать на часть его имущества, по своей стоимости соответствующую той доле общества, которой он владеет.

Высшим органом управления акционерного общества является общее собрание акционеров. Оно проводится обязательно один раз в год после подведения окончательных итогов работы в завершившемся финансовом году. Такое собрание акционеров называется очередным.

На очередном собрании руководитель организации отчитывается перед акционерами о финансовых итогах работы организации.

Финансовый год – это период финансовой и экономической жизни организации продолжительностью один год. Российским законодательством установлено, что финансовый год совпадает с календарным годом. То есть в российских организациях финансовый год начинается 1 января и завершается 31 декабря. Соответственно очередные собрания акционеров проводятся весной, после подведения окончательных итогов завершившегося финансового года. Если в завершившемся финансовом году получена прибыль, то на своем очередном собрании акционеры решают, какую часть прибыли выплатить себе в качестве предпринимательского дохода, а какую часть оставить в организации для ее дальнейшего развития.

Та часть прибыли акционерного общества, которая выплачивается его акционерам, называется дивидендами.

Решения на собрании акционеров принимаются путем голосования. Одна акция обладает правом одного голоса. Чем больше акций имеет акционер, тем больше у него будет голосов.

Общее собрание акционеров может принять решение об отказе от выплаты дивидендов и о направлении прибыли на развитие бизнеса. А если бизнес развивается успешно, то акционеры могут принять решение о дополнительном выпуске акций с целью их продажи на рынке ценных бумаг и получения дополнительных денежных средств на развитие бизнеса.

На общем собрании акционеры избирают совет директоров, или наблюдательный совет.

Совет директоров (наблюдательный совет) – орган управления, представляющий интересы акционеров в период между общими собраниями. Члены совета директоров избираются на общем собрании акционеров. В совет директоров могут входить только физические лица. Возглавляет совет директоров председатель, который избирается членами совета директоров из их числа.

Кроме того, на общем собрании акционеры назначают руководителя акционерного общества – генерального директора и определяют условия его оплаты. Генеральный директор является наемным работником и непосредственно руководит акционерным обществом. Генеральный директор не может входить в состав совета директоров.

Структура руководства акционерным обществом может быть более сложной, когда существуют два руководящих органа: единоличный руководитель – генеральный директор и коллегиальный руководящий орган – правление акционерного общества. Коллегиальность этого органа означает, что все его решения принимаются на заседаниях правления путем голосования. По российскому законодательству возглавляет правление акционерного общества его единоличный руководитель – генеральный директор.

Для акционерного общества правление – это необязательный орган управления. Его задача – решение стратегических вопросов развития бизнеса, а единоличный руководитель занимается текущими вопросами руководства.

Взаимодействие всех перечисленных выше управляющих органов акционерного общества можно представить в виде схемы (рис. 1.4):

Обязанности и права управляющих органов определяются российским гражданским законодательством, а также правилами акционерного общества, которые закреплены в его документах.

Самым важным документом акционерного общества является его устав – это главный внутренний закон, на основании которого акционерное общество осуществляет свою деятельность. Устав – это развитие гражданского законодательства на территории одной организации. Устав акционерного общества утверждается общим собранием акционеров.

Аудиторскую проверку осуществляют аудиторы – сотрудники независимых частных фирм, имеющие право на занятие такой деятельностью. Аудиторы проверяют бухгалтерскую документацию и отчетность акционерного общества. В результате такой проверки составляется аудиторское заключение о том, соответствуют ли бухгалтерская документация акционерного общества, а также бухгалтерский отчет, подготовленный для ежегодного общего собрания акционеров, реальному положению дел в акционерном обществе. Это заключение зачитывается на ежегодном общем собрании акционеров.

Альтернатива аудиторской проверке для закрытого акционерного общества – ревизия финансово-хозяйственной деятельности силами собственной ревизионной комиссии, которая избирается из числа акционеров, не входящих в состав руководства и совета директоров. Заключение ревизионной комиссии также зачитывается на ежегодном общем собрании акционеров.

В соответствии с требованием законодательства аудиторская проверка или ревизия проводится ежегодно.

Кроме очередных собраний для решения срочных проблем могут созываться внеочередные собрания акционеров.

Высшим органом управления общества с ограниченной ответственностью (ООО) является общее собрание его участников. Эти собрания должны проводиться ежегодно для подведения итогов работы ООО за год. Могут собираться и внеочередные собрания.

Для представления интересов собственников в период между общими собраниями общее собрание ООО может выбрать совет директоров или назначить коллегиальный руководящий орган – правление, а также единоличного руководителя ООО – генерального директора.

Перед проведением ежегодного общего собрания собственников совет директоров может заказать аудиторскую проверку.

Таким образом, структура управляющих органов ООО может полностью соответствовать структуре управляющих органов акционерного общества, показанной на рис. 1.4.

Заметим, что структура управляющих органов организаций большинства организационно-правовых форм похожа на структуру управления акционерным обществом.

Если согласно законодательству предприятие имеет только одного собственника (это государственные и муниципальные унитарные предприятия, а также учреждения), для него такая форма управления, как общее собрание не предусмотрена. Собственник назначает руководителя организации, а ее руководитель ежегодно или чаще отчитывается перед собственником о проделанной работе и о полученных финансовых результатах.

ОРГАНИЗАЦИЯ И ГОСУДАРСТВО

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

Законодательство определяет основные задачи бухгалтерского учета следующим образом:

Законодательство определяет основные задачи бухгалтерского учета следующим образом:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям – руководителям, учредителям, участникам и собственникам имущества организации, внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Кроме перечисленных бухгалтерам организаций приходится решать много других задач.

Ответственным за бухгалтерский учет в организации является ее руководитель. Он имеет право выбрать один из следующих вариантов постановки бухгалтерского учета в организации:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

На практике чаще всего на работу приглашается один бухгалтер или несколько бухгалтеров, из которых создается бухгалтерская служба как отдельное структурное подразделение – бухгалтерия.

Имущество организации делится на три большие категории: деньги, материальные ценности и нематериальные активы.

• Деньги могут существовать в наличной форме, т. е. в виде денежных знаков и монет, а также в безналичной форме – в виде записей на банковских счетах. К деньгам примыкают так называемые «почти деньги» – это различные ценные бумаги: облигации, сертификаты, акции.

• Материальные ценности – это полезные вещи, т. е. имущество, которое имеет материальную форму и которое можно купить или продать. К материальным ценностям относятся столы, стулья, компьютеры, станки, автомобили, здания и др. В хозяйственной деятельности организаций принято использовать и другое название материальных ценностей – товарно-материальные ценности (ТМЦ).

• Нематериальные активы – это имущество, которое не имеет материальной формы, точнее, имущество, для которого материальная форма не имеет значения. Нематериальным активом является, например, литературное произведение или патент на изобретение.

Внутри каждой категории имущества можно различить подкатегории, которые будут рассмотрены далее.

Бухгалтерия как структурное подразделение занимает особо привилегированное положение среди других подразделений организации. Для других подразделений бухгалтерия является верховным надсмотрщиком за имуществом организации, приставленным собственником и руководителем. Не сторожем, а именно надсмотрщиком.

За сохранность имущества организации несут ответственность разные ее работники: за товары на складе – кладовщик, за станки и оборудование в цехе – начальник цеха или его заместитель, за наличные деньги – кассир.

Кассир – это работник особого подразделения, которое называется кассой. Наличные деньги организации, т. е. деньги, которые существуют в виде бумажных денежных знаков и монет, хранятся в сейфах кассы.

Наличные деньги – это тоже имущество организации. Соответственно кассир является материально ответственным лицом.

Бухгалтеры не имеют права быть материально ответственными лицами.

Свою роль верховного надсмотрщика за имуществом бухгалтерия исполняет весьма своеобразно. Бухгалтеры не ходят по организации – всю необходимую документацию они получают из других подразделений.

В первую очередь бухгалтерию организации интересуют документы, которые подтверждают факты хозяйственной деятельности, т. е. свершившиеся хозяйственные события. Эти хозяйственные события можно разбить на следующие три группы:

1) перемещение материальных ценностей и превращение одних материальных ценностей в другие;

2) приходы и расходы денег;

3) денежные расчеты.

1. Перемещение материальных ценностей и превращение одних материальных ценностей в другие.

Когда мы говорим о перемещении материальных ценностей как о хозяйственном событии, имеются в виду не любые их перемещения.

Бухгалтерию организации интересуют только такие достаточно существенные перемещения материальных ценностей, которые означают изменение их владельца или материально ответственного лица, хотя при этом материальные ценности могут не перемещаться.

Такими перемещениями считаются, например, следующие события: регистрация продажи товара покупателю, при этом товар перестает быть собственностью организации, хотя еще некоторое время может оставаться на ее складе; передача внутри организации имущества из одного структурного подразделения в другое, в результате чего у этого имущества меняется материально ответственное лицо.

Превращения одних материальных ценностей в другие происходят, например, на производствах, когда из одних материальных ценностей – материалов создаются совсем другие материальные ценности – готовая продукция.

2. Приходы и расходы денег. Сюда относятся поступления денег и денежные выплаты из кассы организации.

3. Денежные расчеты. В результате таких событий у организации появляется денежный долг (она кому-то должна) или, наоборот, у организации появляется должник. Причем это происходит без каких-либо перемещений денег или материальных ценностей.

На бухгалтерском языке денежный расчет может называться начислением, а долг – обязательством.

К денежным расчетам относится расчет (или начисление) заработной платы, который выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но в результате денежного расчета организация признает, что у нее появился долг перед собственными работниками.

К денежным расчетам относятся также начисления налогов. В результате такого расчета организация признает, что у нее появился долг перед государством.

Общим для всех рассмотренных организационно-правовых форм является то, что бухгалтерский учет в них можно вести в порядке, установленном для организаций всех форм собственности, кроме кредитных и бюджетных за некоторыми исключениями.

1. Организационно-правовой формой кредитной организации (в частности, банка) может быть то же самое общество с ограниченной ответственностью или открытое акционерное общество. Однако бухгалтерский учет в кредитном учреждении ведется в порядке, предусмотренном для кредитных организаций.

2. Организационно-правовой формой организации, находящейся на содержании государства, может быть учреждение. Бухгалтерский учет в нем ведется в порядке, предусмотренном для бюджетных организаций. Если учреждение финансируется не из государственного бюджета (как, например, детский сад промышленного предприятия), то бухгалтерский учет в нем следует вести в порядке, предусмотренном для организаций всех форм собственности, кроме кредитных и бюджетных.

Чем больше собственников у организации, тем сложнее их взаимоотношения между собой и с наемными работниками. Самая сложная структура взаимоотношений у акционерного общества (как открытого, так и закрытого).

Управление акционерным обществом

Как уже говорилось, участники акционерного общества называются акционерами. Акционерами могут быть как физические, так и юридические лица. А акция – это подтверждение факта владения стандартной долей общества. Чем больше акций у акционера, тем большим количеством стандартных долей общества он владеет.Но само общество при этом остается неделимым. То есть акционер не имеет права претендовать на часть его имущества, по своей стоимости соответствующую той доле общества, которой он владеет.

Высшим органом управления акционерного общества является общее собрание акционеров. Оно проводится обязательно один раз в год после подведения окончательных итогов работы в завершившемся финансовом году. Такое собрание акционеров называется очередным.

На очередном собрании руководитель организации отчитывается перед акционерами о финансовых итогах работы организации.

Финансовый год – это период финансовой и экономической жизни организации продолжительностью один год. Российским законодательством установлено, что финансовый год совпадает с календарным годом. То есть в российских организациях финансовый год начинается 1 января и завершается 31 декабря. Соответственно очередные собрания акционеров проводятся весной, после подведения окончательных итогов завершившегося финансового года. Если в завершившемся финансовом году получена прибыль, то на своем очередном собрании акционеры решают, какую часть прибыли выплатить себе в качестве предпринимательского дохода, а какую часть оставить в организации для ее дальнейшего развития.

Та часть прибыли акционерного общества, которая выплачивается его акционерам, называется дивидендами.

Решения на собрании акционеров принимаются путем голосования. Одна акция обладает правом одного голоса. Чем больше акций имеет акционер, тем больше у него будет голосов.

Общее собрание акционеров может принять решение об отказе от выплаты дивидендов и о направлении прибыли на развитие бизнеса. А если бизнес развивается успешно, то акционеры могут принять решение о дополнительном выпуске акций с целью их продажи на рынке ценных бумаг и получения дополнительных денежных средств на развитие бизнеса.

На общем собрании акционеры избирают совет директоров, или наблюдательный совет.

Совет директоров (наблюдательный совет) – орган управления, представляющий интересы акционеров в период между общими собраниями. Члены совета директоров избираются на общем собрании акционеров. В совет директоров могут входить только физические лица. Возглавляет совет директоров председатель, который избирается членами совета директоров из их числа.

Кроме того, на общем собрании акционеры назначают руководителя акционерного общества – генерального директора и определяют условия его оплаты. Генеральный директор является наемным работником и непосредственно руководит акционерным обществом. Генеральный директор не может входить в состав совета директоров.

Структура руководства акционерным обществом может быть более сложной, когда существуют два руководящих органа: единоличный руководитель – генеральный директор и коллегиальный руководящий орган – правление акционерного общества. Коллегиальность этого органа означает, что все его решения принимаются на заседаниях правления путем голосования. По российскому законодательству возглавляет правление акционерного общества его единоличный руководитель – генеральный директор.

Для акционерного общества правление – это необязательный орган управления. Его задача – решение стратегических вопросов развития бизнеса, а единоличный руководитель занимается текущими вопросами руководства.

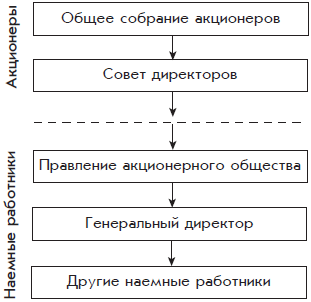

Взаимодействие всех перечисленных выше управляющих органов акционерного общества можно представить в виде схемы (рис. 1.4):

Рис. 1.4. Владельцы и наемные работники акционерного обществаЧем выше управляющий орган (см. схему), тем более глобальными проблемами он занимается.

Обязанности и права управляющих органов определяются российским гражданским законодательством, а также правилами акционерного общества, которые закреплены в его документах.

Самым важным документом акционерного общества является его устав – это главный внутренний закон, на основании которого акционерное общество осуществляет свою деятельность. Устав – это развитие гражданского законодательства на территории одной организации. Устав акционерного общества утверждается общим собранием акционеров.

Аудиторская проверка и ревизия

Аудиторская проверка проводится перед ежегодным общим собранием акционеров открытого акционерного общества с целью установления достоверности бухгалтерской отчетности акционерного общества.Аудиторскую проверку осуществляют аудиторы – сотрудники независимых частных фирм, имеющие право на занятие такой деятельностью. Аудиторы проверяют бухгалтерскую документацию и отчетность акционерного общества. В результате такой проверки составляется аудиторское заключение о том, соответствуют ли бухгалтерская документация акционерного общества, а также бухгалтерский отчет, подготовленный для ежегодного общего собрания акционеров, реальному положению дел в акционерном обществе. Это заключение зачитывается на ежегодном общем собрании акционеров.

Альтернатива аудиторской проверке для закрытого акционерного общества – ревизия финансово-хозяйственной деятельности силами собственной ревизионной комиссии, которая избирается из числа акционеров, не входящих в состав руководства и совета директоров. Заключение ревизионной комиссии также зачитывается на ежегодном общем собрании акционеров.

В соответствии с требованием законодательства аудиторская проверка или ревизия проводится ежегодно.

Кроме очередных собраний для решения срочных проблем могут созываться внеочередные собрания акционеров.

Управление обществом с ограниченной ответственностью

Высшим органом управления общества с ограниченной ответственностью (ООО) является общее собрание его участников. Эти собрания должны проводиться ежегодно для подведения итогов работы ООО за год. Могут собираться и внеочередные собрания.

Для представления интересов собственников в период между общими собраниями общее собрание ООО может выбрать совет директоров или назначить коллегиальный руководящий орган – правление, а также единоличного руководителя ООО – генерального директора.

Перед проведением ежегодного общего собрания собственников совет директоров может заказать аудиторскую проверку.

Таким образом, структура управляющих органов ООО может полностью соответствовать структуре управляющих органов акционерного общества, показанной на рис. 1.4.

Заметим, что структура управляющих органов организаций большинства организационно-правовых форм похожа на структуру управления акционерным обществом.

Если согласно законодательству предприятие имеет только одного собственника (это государственные и муниципальные унитарные предприятия, а также учреждения), для него такая форма управления, как общее собрание не предусмотрена. Собственник назначает руководителя организации, а ее руководитель ежегодно или чаще отчитывается перед собственником о проделанной работе и о полученных финансовых результатах.

ОРГАНИЗАЦИЯ И ГОСУДАРСТВО

Государство заинтересовано в том, чтобы взаимоотношения между юридическими и физическими лицами протекали гладко. Чтобы все зарабатывали как можно больше денег, не создавая друг другу лишних проблем и не теряя времени на их разрешение.

Взаимоотношения между организациями и гражданами регулируются правовыми документами (или нормативными актами), изданными органами государственной власти.

Правовые документы в целом подразделяются на две большие группы: законы и подзаконные акты. Ведущее место среди правовых документов занимают законы. А подзаконные акты издаются на основе законов, поэтому они так и называются.

По уровню иерархии правовые документы располагаются в таком порядке:

Конституция РФ – главный закон страны, принятый всенародным голосованием.

Федеральные конституционные законы – принимаются на самом высоком уровне государственной власти в развитие главного закона страны – Конституции РФ.

Кодексы РФ – объемные правовые документы, регулирующие отдельные направления взаимоотношений между государством, юридическими и физическими лицами, принятые на самом высоком уровне государственной власти.

Федеральные законы – регулируют более узкие вопросы, также принимаются на самом высоком уровне государственной власти.

Указы Президента РФ – правовые документы уже более низкого уровня, поскольку приняты только одним органом высшей государственной власти – Президентом РФ.

Постановления Правительства РФ – издаются правительством, т. е. органом власти более низкого уровня по сравнению с высшими органами (по сравнению с Государственной Думой, Советом Федерации и Президентом РФ). Постановления Правительства РФ принимаются с целью конкретизации тех документов, которые приняты на высшем уровне государственной власти.

Приказы и прочие документы министерств, входящих в состав Правительства РФ, а также документы Центрального банка РФ, который правительству не подчиняется, но подотчетен Государственной Думе. Это самый низкий уровень документов органов федеральной власти. Это так называемые нормативные документы, которые содержат конкретные правила, непосредственно используемые в работе организаций и предприятий.

Правовые документы, обозначенные в первых четырех пунктах приведенного иерархического списка, относятся к законам, а в следующих трех пунктах – к подзаконным актам.

Помимо законов, заключаются международные соглашения Российской Федерации с иностранными государствами. При взаимодействии российской организации с организациями и гражданами иностранных государств эти соглашения могут иметь приоритет над российскими правовыми документами.

К правовым документам двух самых верхних уровней иерархического списка – Конституции РФ и федеральным конституционным законам организация может обратиться только в самой исключительной ситуации. Реально организация пользуется правовыми документами третьего уровня и ниже.

Начиная с третьего уровня, т. е. с уровня кодексов, правовые документы органов власти разделяются на отдельные группы, которые называются отраслями права.

Так, правовой документ третьего уровня – Уголовный кодекс Российской Федерации – возглавляет такую отрасль права, как уголовное право. Отдельная глава этого кодекса посвящена преступлениям в сфере экономической деятельности.

К уголовному праву примыкает административное право, которое руководствуется Кодексом Российской Федерации об административных правонарушениях. За совершение предусмотренных в этом кодексе правонарушений назначаются относительно легкие наказания, в основном в виде денежных штрафов.

Правила ведения хозяйственной деятельности, создания и ликвидации организаций, взаимоотношений организаций между собой и с отдельными гражданами регулируются так называемым гражданским правом, реализация которого осуществляется на основании Гражданского кодекса Российской Федерации.

Гражданское право не устанавливает наказаний за нарушение правил хозяйственной деятельности, которые в нем определены. Наказаниями занимается уголовное и административное право. Гражданское право предусматривает возмещение нанесенного ущерба в денежной, имущественной или иной форме.

Взаимоотношения предприятий с наемными сотрудниками регулируются трудовым правом, которое реализуется в соответствии с Трудовым кодексом Российской Федерации.

Расчет и уплата налогов регулируются Налоговым кодексом Российской Федерации.

Бухгалтерский учет регулируется законодательством о бухгалтерском учете – Федеральным законом «О бухгалтерском учете».

Для бухгалтера наибольшее значение имеют две последние упомянутые отрасли права: бухгалтерское и налоговое право, хотя бухгалтеру приходится иметь дело и с гражданским, и с трудовым правом.

А для собственников и руководителей предприятий решающее значение имеет гражданское право, хотя они имеют общее представление практически обо всех отраслях права.

А органы власти субъектов Российской Федерации и местные органы власти не имеют права издавать подобные документы.

К основным нормативным документам, в которых определены правила бухгалтерского учета, относятся:

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

• положения (стандарты) по бухгалтерскому учету (ПБУ);

• инструкции, рекомендации, методические указания, издаваемые Минфином России.

Правовыми документами государственных органов организациям предоставлена некоторая свобода в выборе способов бухгалтерского учета: организация должна сама определить конкретную совокупность способов ведения бухгалтерского учета – учетную политику организации. Учетная политика устанавливает конкретные правила ведения бухгалтерского учета в тех случаях, когда у организации есть свобода выбора.

Взаимоотношения между организациями и гражданами регулируются правовыми документами (или нормативными актами), изданными органами государственной власти.

Правовые документы в целом подразделяются на две большие группы: законы и подзаконные акты. Ведущее место среди правовых документов занимают законы. А подзаконные акты издаются на основе законов, поэтому они так и называются.

По уровню иерархии правовые документы располагаются в таком порядке:

Конституция РФ – главный закон страны, принятый всенародным голосованием.

Федеральные конституционные законы – принимаются на самом высоком уровне государственной власти в развитие главного закона страны – Конституции РФ.

Кодексы РФ – объемные правовые документы, регулирующие отдельные направления взаимоотношений между государством, юридическими и физическими лицами, принятые на самом высоком уровне государственной власти.

Федеральные законы – регулируют более узкие вопросы, также принимаются на самом высоком уровне государственной власти.

Указы Президента РФ – правовые документы уже более низкого уровня, поскольку приняты только одним органом высшей государственной власти – Президентом РФ.

Постановления Правительства РФ – издаются правительством, т. е. органом власти более низкого уровня по сравнению с высшими органами (по сравнению с Государственной Думой, Советом Федерации и Президентом РФ). Постановления Правительства РФ принимаются с целью конкретизации тех документов, которые приняты на высшем уровне государственной власти.

Приказы и прочие документы министерств, входящих в состав Правительства РФ, а также документы Центрального банка РФ, который правительству не подчиняется, но подотчетен Государственной Думе. Это самый низкий уровень документов органов федеральной власти. Это так называемые нормативные документы, которые содержат конкретные правила, непосредственно используемые в работе организаций и предприятий.

Правовые документы, обозначенные в первых четырех пунктах приведенного иерархического списка, относятся к законам, а в следующих трех пунктах – к подзаконным актам.

Помимо законов, заключаются международные соглашения Российской Федерации с иностранными государствами. При взаимодействии российской организации с организациями и гражданами иностранных государств эти соглашения могут иметь приоритет над российскими правовыми документами.

К правовым документам двух самых верхних уровней иерархического списка – Конституции РФ и федеральным конституционным законам организация может обратиться только в самой исключительной ситуации. Реально организация пользуется правовыми документами третьего уровня и ниже.

Начиная с третьего уровня, т. е. с уровня кодексов, правовые документы органов власти разделяются на отдельные группы, которые называются отраслями права.

Так, правовой документ третьего уровня – Уголовный кодекс Российской Федерации – возглавляет такую отрасль права, как уголовное право. Отдельная глава этого кодекса посвящена преступлениям в сфере экономической деятельности.

К уголовному праву примыкает административное право, которое руководствуется Кодексом Российской Федерации об административных правонарушениях. За совершение предусмотренных в этом кодексе правонарушений назначаются относительно легкие наказания, в основном в виде денежных штрафов.

Правила ведения хозяйственной деятельности, создания и ликвидации организаций, взаимоотношений организаций между собой и с отдельными гражданами регулируются так называемым гражданским правом, реализация которого осуществляется на основании Гражданского кодекса Российской Федерации.

Гражданское право не устанавливает наказаний за нарушение правил хозяйственной деятельности, которые в нем определены. Наказаниями занимается уголовное и административное право. Гражданское право предусматривает возмещение нанесенного ущерба в денежной, имущественной или иной форме.

Взаимоотношения предприятий с наемными сотрудниками регулируются трудовым правом, которое реализуется в соответствии с Трудовым кодексом Российской Федерации.

Расчет и уплата налогов регулируются Налоговым кодексом Российской Федерации.

Бухгалтерский учет регулируется законодательством о бухгалтерском учете – Федеральным законом «О бухгалтерском учете».

Для бухгалтера наибольшее значение имеют две последние упомянутые отрасли права: бухгалтерское и налоговое право, хотя бухгалтеру приходится иметь дело и с гражданским, и с трудовым правом.

А для собственников и руководителей предприятий решающее значение имеет гражданское право, хотя они имеют общее представление практически обо всех отраслях права.

Законодательство о бухгалтерском учете

Конституция РФ относит бухгалтерский учет к ведению Российской Федерации. Это означает, что только федеральные органы власти Российской Федерации вправе издавать правовые документы, касающиеся бухгалтерского учета.А органы власти субъектов Российской Федерации и местные органы власти не имеют права издавать подобные документы.

Из этого можно сделать следующий вывод: несмотря на то что Российская Федерация является многонациональным государством, бухгалтерский учет российские организации должны вести на русском языке.Основным документом бухгалтерского права или законодательства о бухгалтерском учете является Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», который определяет правовые основы бухгалтерского учета, его содержание, принципы и организацию, основные направления бухгалтерской деятельности, обязанность вести бухгалтерский учет и представлять бухгалтерскую отчетность. Общее методологическое руководство бухгалтерским учетом в Российской Федерации закон возлагает на Правительство РФ. Приоритетное право издания нормативных документов по бухгалтерскому учету отводится Министерству финансов Российской Федерации (Минфину России).

К основным нормативным документам, в которых определены правила бухгалтерского учета, относятся:

• План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н;

• положения (стандарты) по бухгалтерскому учету (ПБУ);

• инструкции, рекомендации, методические указания, издаваемые Минфином России.

Правовыми документами государственных органов организациям предоставлена некоторая свобода в выборе способов бухгалтерского учета: организация должна сама определить конкретную совокупность способов ведения бухгалтерского учета – учетную политику организации. Учетная политика устанавливает конкретные правила ведения бухгалтерского учета в тех случаях, когда у организации есть свобода выбора.

Выводы

1. Бухгалтерский учет – область человеческой деятельности, основной задачей которой является описание событий хозяйственной жизни на универсальном бухгалтерском языке.

2. Правила ведения бухгалтерского учета в Российской Федерации устанавливаются государством.

3. Каждая российская организация обязана вести бухгалтерский учет в интересах ее собственников, руководителей и государства в целом.

ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям – руководителям, учредителям, участникам и собственникам имущества организации, внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Кроме перечисленных бухгалтерам организаций приходится решать много других задач.

Выбор способа ведения бухгалтерского учета

Ответственным за бухгалтерский учет в организации является ее руководитель. Он имеет право выбрать один из следующих вариантов постановки бухгалтерского учета в организации:

• учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

• ввести в штат должность бухгалтера;

• передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

• вести бухгалтерский учет лично.

На практике чаще всего на работу приглашается один бухгалтер или несколько бухгалтеров, из которых создается бухгалтерская служба как отдельное структурное подразделение – бухгалтерия.

Таким образом, бухгалтерия – это структурное подразделение организации, которое ведет бухгалтерский учет.Сотрудники этого структурного подразделения называются бухгалтерами, а его руководитель – главным бухгалтером.

Учет имущества организации

Ключевой задачей бухгалтерии считается формирование информации об имущественном положении организации, т. е. контроль перемещения имущества и его сохранностью.Имущество организации делится на три большие категории: деньги, материальные ценности и нематериальные активы.

• Деньги могут существовать в наличной форме, т. е. в виде денежных знаков и монет, а также в безналичной форме – в виде записей на банковских счетах. К деньгам примыкают так называемые «почти деньги» – это различные ценные бумаги: облигации, сертификаты, акции.

• Материальные ценности – это полезные вещи, т. е. имущество, которое имеет материальную форму и которое можно купить или продать. К материальным ценностям относятся столы, стулья, компьютеры, станки, автомобили, здания и др. В хозяйственной деятельности организаций принято использовать и другое название материальных ценностей – товарно-материальные ценности (ТМЦ).

• Нематериальные активы – это имущество, которое не имеет материальной формы, точнее, имущество, для которого материальная форма не имеет значения. Нематериальным активом является, например, литературное произведение или патент на изобретение.

Внутри каждой категории имущества можно различить подкатегории, которые будут рассмотрены далее.

Взаимодействие бухгалтерии с другими структурными подразделениями

Бухгалтерия как структурное подразделение занимает особо привилегированное положение среди других подразделений организации. Для других подразделений бухгалтерия является верховным надсмотрщиком за имуществом организации, приставленным собственником и руководителем. Не сторожем, а именно надсмотрщиком.

За сохранность имущества организации несут ответственность разные ее работники: за товары на складе – кладовщик, за станки и оборудование в цехе – начальник цеха или его заместитель, за наличные деньги – кассир.

Кассир – это работник особого подразделения, которое называется кассой. Наличные деньги организации, т. е. деньги, которые существуют в виде бумажных денежных знаков и монет, хранятся в сейфах кассы.

В домашнем хозяйстве для хранения наличных денег предназначен кошелек. При увеличении хозяйства до размеров организации этот кошелек разрастается до размеров целого структурного подразделения.Работники организации, отвечающие за сохранность какого– либо конкретного имущества, называются материально ответственными лицами. С ними организация заключает договоры о материальной ответственности.

Наличные деньги – это тоже имущество организации. Соответственно кассир является материально ответственным лицом.

Бухгалтеры не имеют права быть материально ответственными лицами.

Из последнего правила есть исключение для организации с небольшим количеством работников: в такой организации бухгалтер может по совместительству исполнять обязанности кассира. При этом он будет материально ответственным лицом за наличные деньги организации.Материально ответственное лицо не обязано находиться рядом с вверенным ему имуществом круглые сутки, но оно должно отслеживать все существенные перемещения этого имущества и поднять тревогу в случае его пропажи или порчи.

Свою роль верховного надсмотрщика за имуществом бухгалтерия исполняет весьма своеобразно. Бухгалтеры не ходят по организации – всю необходимую документацию они получают из других подразделений.

Регистрация хозяйственных событий

В первую очередь бухгалтерию организации интересуют документы, которые подтверждают факты хозяйственной деятельности, т. е. свершившиеся хозяйственные события. Эти хозяйственные события можно разбить на следующие три группы:

1) перемещение материальных ценностей и превращение одних материальных ценностей в другие;

2) приходы и расходы денег;

3) денежные расчеты.

1. Перемещение материальных ценностей и превращение одних материальных ценностей в другие.

Когда мы говорим о перемещении материальных ценностей как о хозяйственном событии, имеются в виду не любые их перемещения.

Бухгалтерию организации интересуют только такие достаточно существенные перемещения материальных ценностей, которые означают изменение их владельца или материально ответственного лица, хотя при этом материальные ценности могут не перемещаться.

Такими перемещениями считаются, например, следующие события: регистрация продажи товара покупателю, при этом товар перестает быть собственностью организации, хотя еще некоторое время может оставаться на ее складе; передача внутри организации имущества из одного структурного подразделения в другое, в результате чего у этого имущества меняется материально ответственное лицо.

Превращения одних материальных ценностей в другие происходят, например, на производствах, когда из одних материальных ценностей – материалов создаются совсем другие материальные ценности – готовая продукция.

2. Приходы и расходы денег. Сюда относятся поступления денег и денежные выплаты из кассы организации.

3. Денежные расчеты. В результате таких событий у организации появляется денежный долг (она кому-то должна) или, наоборот, у организации появляется должник. Причем это происходит без каких-либо перемещений денег или материальных ценностей.

На бухгалтерском языке денежный расчет может называться начислением, а долг – обязательством.

К денежным расчетам относится расчет (или начисление) заработной платы, который выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но в результате денежного расчета организация признает, что у нее появился долг перед собственными работниками.

К денежным расчетам относятся также начисления налогов. В результате такого расчета организация признает, что у нее появился долг перед государством.