Страница:

Денежными расчетами оформляются факты оказания организацией услуг. Услуга – это такой вид деятельности, когда не создаются новые материальные ценности.

Бухгалтеру важно именно получить документ, подтверждающий хозяйственное событие.

ДОКУМЕНТЫ

ИНВЕНТАРИЗАЦИЯ

Итак, бухгалтерский учет – это своеобразная летопись хозяйственной жизни организации, которая ведется в структурном подразделении предприятия – бухгалтерии на основании документов, поступающих от других работников организации, а также документов, которые составляют сами бухгалтеры.

Итак, бухгалтерский учет – это своеобразная летопись хозяйственной жизни организации, которая ведется в структурном подразделении предприятия – бухгалтерии на основании документов, поступающих от других работников организации, а также документов, которые составляют сами бухгалтеры.

По этим документам бухгалтерия организации прослеживает перемещения имущества организации – материальных ценностей и денег. На любой момент времени бухгалтерия организации может иметь представление о распределении имущества организации, т. е. какое имущество принадлежит организации и где оно находится.

Услугой является, например, покраска стен здания, принадлежащего организации. При этом здание остается на месте, но его качество изменяется: оно превращается в покрашенное.Перечисленным выше трем группам хозяйственных событий соответствуют три вида документов: материальные; денежные; расчетные.

При оказании услуги какие-то материальные ценности могут добавляться к имеющемуся имуществу. Так, в процессе покраски стен здания краска из банок переносится на стены и становится частью этих стен, а соответственно, частью имущества организации. Но краска, нанесенная на стены, не имеет самостоятельного значения как отдельный объект имущества. Вернуть такую краску прежнему владельцу уже невозможно. Даже если отскоблить всю краску от стен и поместить ее обратно в банки, это будет уже не краска.

Бухгалтеру важно именно получить документ, подтверждающий хозяйственное событие.

ДОКУМЕНТЫ

Вообще говоря, документ – это деловая бумага. С точки зрения бухгалтерии документ – это лист бумаги с таким текстом, который подтверждает или хотя бы предвещает какое-либо событие хозяйственной жизни организации.

Документ можно изготовить разными способами, например, в готовый бланк внести нужную информацию с помощью пишущей машинки или авторучки. Но гораздо удобнее изготовить документ с помощью компьютера.

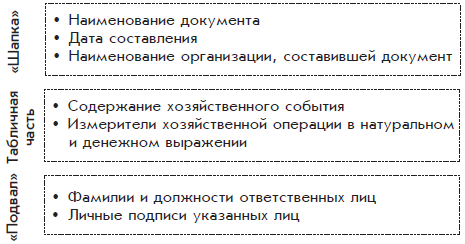

• наименование документа;

• дату составления;

• наименование предприятия, составившего документ;

• содержание хозяйственного события;

• измерители хозяйственной операции в натуральном и денежном выражении;

• фамилии и должности ответственных лиц;

• личные подписи указанных лиц.

Кроме перечисленных обязательных реквизитов обычно присутствует реквизит под названием номер документа. С помощью номера удобно различать документы одного вида.

Формы документов, составленные организацией, – это часть ее учетной политики. Поэтому их образцы должны быть приложениями к приказу руководителя организации, утверждающего ее учетную политику. Кроме того, приказом руководителя должны быть определены работники, которые могут подписывать те или иные документы организации.

Право подписывать самые важные документы остается за руководителем. Денежные и расчетные документы должен подписывать главный бухгалтер.

Законодательство предусматривает способ разрешения разногласий между руководителем и главным бухгалтером, касающихся осуществления отдельных хозяйственных операций. Если главный бухгалтер отказывается подписывать какой-либо денежный или расчетный документ, то это может сделать за него руководитель организации. Но в этом случае всю ответственность за последствия хозяйственной операции по этому документу будет нести руководитель.

Типичный лист документа по своей структуре в порядке сверху вниз делится на три части: «шапку»; табличную часть; «подвал».

Если сопоставить представленную структуру листа документа с приведенным выше перечнем его обязательных реквизитов, то получится следующее (рис. 1.5):

1) организационно-распорядительные – разрешающие проведение хозяйственной операции (приказы, распоряжения, доверенности и т. д.);

2) оправдательные (исполнительные) – составляющиеся в момент совершения операции (накладные, акты сдачи-приемки, приходные кассовые ордера и др.);

3) комбинированные – сочетающие разрешительный и оправдательный характер (платежная ведомость, расходный кассовый ордер);

4) документы бухгалтерского оформления – вспомогательные документы, нужные для облегчения работы бухгалтерии (различные расчеты и справки).

По области действия документы делятся на следующие две группы:

• внутренние, предназначенные для использования только внутри организации;

• внешние, предназначенные для использования как внутри организации, так и за ее пределами.

Если документ является внешним, то помимо личных подписей работников его следует заверить круглой печатью организации.

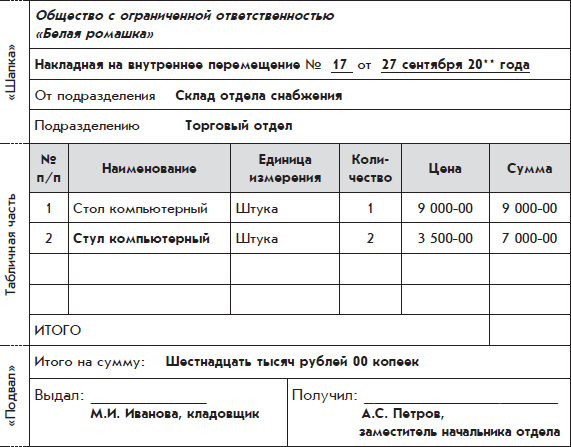

Пример документа «Накладная на внутреннее перемещение»

Этот документ не является унифицированным. Согласно классификации он является материальным документом, по назначению – оправдательным, по области действия – внутренним.

Можно убедиться, что структура накладной на внутреннее перемещение полностью соответствует типовой структуре документа. Накладная на внутреннее перемещение содержит три части типового документа – «шапку», табличную часть и «подвал». В каждой из трех частей накладной содержатся все реквизиты, предусмотренные типовой структурой, а также некоторая дополнительная информация.

В приведенной накладной на внутреннее перемещение отражено некоторое событие хозяйственной жизни организации, заключающееся в том, что в определенный день материальные ценности в виде одного стола и двух стульев были переданы из подразделения склад отдела снабжения в подразделение торговый отдел. При этом материальная ответственность за указанные материальные ценности перешла от материально ответственного лица Ивановой М.И., которая является работником подразделения склад отдела снабжения, к материально ответственному лицу Петрову А.С. – работнику подразделения торговый отдел.

По общепринятому и вполне логичному порядку, о котором уже говорилось, материальный документ заполняет та сторона, которая выдает имущество и соответственно снимает с себя материальную ответственность за это имущество. В данном случае этой стороной является кладовщик Иванова.

Кладовщик Иванова печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами. Одной из этих сторон является сама кладовщик Иванова, а другой – заместитель начальника торгового отдела Петров. Затем Иванова оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову, а третий передает в бухгалтерию организации, чтобы зафиксировать факт перехода материальной ответственности за указанные в накладной ценности от Ивановой к Петрову.

Поскольку документ накладная на внутреннее перемещение является внутренним документом, печать на нем не ставится.

Документы, которые бухгалтерия организации получает от других структурных подразделений, как правило, являются материальными документами.

В приведенной ниже таблице указаны не все документы, которые могут оказаться в бухгалтерии организации – только унифицированных форм документов в Российской Федерации существует не одна сотня.

Но некоторые документы не указаны в таблице сознательно, т. е. это документы, которые являются важными с точки зрения руководства организации, но не слишком существенны с точки зрения бухгалтерии. Это договоры, заключаемые организацией с другими организациями, счета, которые организация выписывает (как говорят бухгалтеры, выставляет) другим организациям для оплаты. Именно на основе договоров и счетов руководитель организует работу предприятия. По своему назначению они относятся к организационно-распорядительным документам.

С точки зрения бухгалтерии договоры, счета и любые другие организационно-распорядительные документы – это только предвестники хозяйственных событий. Скорее всего, эти события произойдут. Поэтому договоры и счета также надо подобрать и подшить в нужные папки с целью последующей их сверки с теми документами, которые уже будут подтверждать произошедшее хозяйственное событие.

Главным для бухгалтерии является документ, который отражает уже свершившееся событие, – товарно-транспортная накладная или акт выполнения работ.

В таблице не упомянуто платежное поручение, которое печатается в бухгалтерии и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации. Причина та же: платежное поручение – это организационно-распорядительный документ, т. е. предвестник события, которое наверняка произойдет не позже следующего дня после того, как платежное поручение окажется в банке. Но документом, подтверждающим факт свершения самого события, является выписка с расчетного счета предприятия.

В таблице также не указаны документы, являющиеся дополнениями к каким-то другим документам. Например, когда оформляется товарно-транспортная накладная, одновременно может быть выписан пропуск на вынос имущества. Этот документ предписывает службе охраны разрешить вынос указанного имущества с территории организации. Одновременно с товарно-транспортной накладной может составляться лист отбора. Этот документ нужен кладовщику. Он указывает, что, в каком количестве и с какой полки склада надо взять при формировании комплекта отгружаемого имущества. Для бухгалтерии организации эти мелкие подробности неважны.

Вместе с товарно-транспортной накладной оформляется счет-фактура – это приложение к товарно-транспортной накладной, составленное в интересах налоговой инспекции и имеющее для бухгалтерского учета важное значение. Счета-фактуры собираются с особой тщательностью.

Документооборот организации должен осуществляться в соответствии с заранее составленным графиком, который является частью ее учетной политики. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением с указанием сроков их исполнения.

Срок хранения большинства первичных документов – пять лет. Некоторые малозначительные документы могут храниться меньшее время. Личные дела работников, любые документы, которые отражают их персональные достижения, должны храниться 75 лет. Учредительные документы организации и годовые отчеты должны храниться вечно.

Упомянем некоторые архивные правила, которые целесообразно соблюдать при хранении документов.

Первичные документы одного вида формируются в так называемые дела, т. е. папки.

Организации имеет смысл периодически определять свою номенклатуру дел, т. е. систематизированный перечень наименований дел. В одно дело группируются документы одного периода – месяца, квартала или года. По завершении периода дело закрывается, что означает запрет на добавление в него новых документов.

Некоторые переходящие дела не закрываются даже по завершении календарного года.

На обложке папки должно быть указано название организации и дела, его порядковый номер с начала года, дата его открытия и закрытия, срок его хранения после закрытия.

Срок хранения дела зависит от находящихся в нем документов.

Первичные документы, поступающие в бухгалтерию, подлежат проверке на предмет: формы, расчетов, содержания.

Проверка по форме означает контроль заполнения обязательных реквизитов документа, а также контроль отсутствия подчисток и неоговоренных исправлений.

На денежных документах никакие исправления не допускаются. На других первичных документах исправления допускаются, но они должны быть подтверждены на документе подписями лиц, которые подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных (неденежных) документах исправляются следующим образом:

• неправильный текст зачеркивается одной тонкой чертой так, чтобы можно было прочитать зачеркнутое;

• над зачеркнутым текстом надписывается новый текст;

• на поле листа документа на уровне исправленного текста делается оговорка «Написанному в исправлении ошибки (указать новый текст) верить», которая заверяется подписями всех лиц, ранее подписавших документ. Также на документе проставляется дата исправления.

Проверка расчетов заключается в проверке правильности всех расчетов в документе.

Проверка содержания – это проверка на соответствие законодательству и целесообразности хозяйственной операции, которая подтверждается документом. Бухгалтер должен удостовериться в том, что документ подписан именно теми работками организации и что документ не противоречит другим документам и правилам, принятым в организации.

Если документ выдержал бухгалтерскую проверку по перечисленным пунктам, то затем он обрабатывается: на основании этого первичного документа делаются записи в бухгалтерских книгах или журналах.

Самые важные хозяйственные события связаны с взаимодействием организации с внешним миром. Такие события оформляются внешними документами. От других организаций внешние документы поступают в бухгалтерию обычно в бумажном виде, правильность их оформления бухгалтеры должны проверять.

Альтернатива бумажному документу – электронный документ. Соответственно бумажному документообороту существует такая альтернатива, как электронный документооборот.

Электронный документ – это документ, существующий в электронной форме, который создается с помощью компьютера и может храниться в его памяти. Электронный документ содержит ту же информацию, что и бумажный документ. Его можно просмотреть на экране компьютера, распечатать в бумажном виде – тогда мы получим бумажный аналог электронного документа, размножить в огромном количестве экземпляров, мгновенно переслать на другой компьютер в другой точке земного шара с помощью Интернета – всемирной компьютерной сети.

Но электронный документ значительно проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты.

Электронные документы уже широко используются в отношениях между организациями и банками, организациями и налоговыми органами. Это существенно упрощает взаимодействие, хотя в большинстве случаев электронные документы требуется подтверждать бумажными документами.

В крупных организациях существует внутренний электронный документооборот. При этом внутренние материальные документы практически не приходится печатать в бумажной форме.

В современной организации бухгалтерские записи также ведутся в электронном виде – с использованием специальных бухгалтерских компьютерных программ. Естественно, если какие-либо документы создаются с помощью бухгалтерской программы, она автоматически формирует бухгалтерские записи по этим же документам.

Компьютеризация позволяет избавить бухгалтеров и других работников от двойной работы. При работе с документами любая информация вносится в память компьютера только один раз, а все, что можно сделать автоматически, выполняет компьютер.

Документ можно изготовить разными способами, например, в готовый бланк внести нужную информацию с помощью пишущей машинки или авторучки. Но гораздо удобнее изготовить документ с помощью компьютера.

Формы документов

Если образцы форм документов утверждаются правительственными органами, то такие формы документов называются типовыми или унифицированными. Организации могут изменять унифицированные формы, усложняя их, или составлять собственные формы. Но в любом случае документ должен содержать следующие обязательные сведения – реквизиты:• наименование документа;

• дату составления;

• наименование предприятия, составившего документ;

• содержание хозяйственного события;

• измерители хозяйственной операции в натуральном и денежном выражении;

• фамилии и должности ответственных лиц;

• личные подписи указанных лиц.

Кроме перечисленных обязательных реквизитов обычно присутствует реквизит под названием номер документа. С помощью номера удобно различать документы одного вида.

Формы документов, составленные организацией, – это часть ее учетной политики. Поэтому их образцы должны быть приложениями к приказу руководителя организации, утверждающего ее учетную политику. Кроме того, приказом руководителя должны быть определены работники, которые могут подписывать те или иные документы организации.

Право подписывать самые важные документы остается за руководителем. Денежные и расчетные документы должен подписывать главный бухгалтер.

Законодательство предусматривает способ разрешения разногласий между руководителем и главным бухгалтером, касающихся осуществления отдельных хозяйственных операций. Если главный бухгалтер отказывается подписывать какой-либо денежный или расчетный документ, то это может сделать за него руководитель организации. Но в этом случае всю ответственность за последствия хозяйственной операции по этому документу будет нести руководитель.

Типичный лист документа по своей структуре в порядке сверху вниз делится на три части: «шапку»; табличную часть; «подвал».

Если сопоставить представленную структуру листа документа с приведенным выше перечнем его обязательных реквизитов, то получится следующее (рис. 1.5):

Рис. 1.5. Типовая структура документаЗаметим, что бывают документы с более сложной структурой и с большим количеством частей, и наоборот, документ может иметь более простую структуру.

Классификация видов документов

Как говорилось выше, по соответствию хозяйственным событиям можно выделить следующие виды документов: материальные; денежные; расчетные.Денежные документы и большинство расчетных документов печатают бухгалтеры.По назначению документы можно разделить на следующие группы:

1) организационно-распорядительные – разрешающие проведение хозяйственной операции (приказы, распоряжения, доверенности и т. д.);

2) оправдательные (исполнительные) – составляющиеся в момент совершения операции (накладные, акты сдачи-приемки, приходные кассовые ордера и др.);

3) комбинированные – сочетающие разрешительный и оправдательный характер (платежная ведомость, расходный кассовый ордер);

4) документы бухгалтерского оформления – вспомогательные документы, нужные для облегчения работы бухгалтерии (различные расчеты и справки).

По области действия документы делятся на следующие две группы:

• внутренние, предназначенные для использования только внутри организации;

• внешние, предназначенные для использования как внутри организации, так и за ее пределами.

Если документ является внешним, то помимо личных подписей работников его следует заверить круглой печатью организации.

Пример документа «Накладная на внутреннее перемещение»

Этот документ не является унифицированным. Согласно классификации он является материальным документом, по назначению – оправдательным, по области действия – внутренним.

Можно убедиться, что структура накладной на внутреннее перемещение полностью соответствует типовой структуре документа. Накладная на внутреннее перемещение содержит три части типового документа – «шапку», табличную часть и «подвал». В каждой из трех частей накладной содержатся все реквизиты, предусмотренные типовой структурой, а также некоторая дополнительная информация.

В приведенной накладной на внутреннее перемещение отражено некоторое событие хозяйственной жизни организации, заключающееся в том, что в определенный день материальные ценности в виде одного стола и двух стульев были переданы из подразделения склад отдела снабжения в подразделение торговый отдел. При этом материальная ответственность за указанные материальные ценности перешла от материально ответственного лица Ивановой М.И., которая является работником подразделения склад отдела снабжения, к материально ответственному лицу Петрову А.С. – работнику подразделения торговый отдел.

По общепринятому и вполне логичному порядку, о котором уже говорилось, материальный документ заполняет та сторона, которая выдает имущество и соответственно снимает с себя материальную ответственность за это имущество. В данном случае этой стороной является кладовщик Иванова.

Кладовщик Иванова печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами. Одной из этих сторон является сама кладовщик Иванова, а другой – заместитель начальника торгового отдела Петров. Затем Иванова оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову, а третий передает в бухгалтерию организации, чтобы зафиксировать факт перехода материальной ответственности за указанные в накладной ценности от Ивановой к Петрову.

Поскольку документ накладная на внутреннее перемещение является внутренним документом, печать на нем не ставится.

Когда работник организации передает материальную ценность покупателю, возникает аналогичная ситуация. Пока материальная ценность не передана покупателю, материальная ответственность за нее возлагается, скорее всего, на этого работника. Поэтому именно этот работник заинтересован в том, чтобы передача материальной ценности была оформлена правильно.

Если организация – магазин, а покупатель – физическое лицо, то передачу товара покупателю можно оформить товарным чеком. Передача сложных и дорогих товаров покупателям в магазине оформляется более тщательно. Покупатель должен осмотреть товар и расписаться в том, что полученный им товар находится в полном порядке.

Но если покупатель – другая организация, то передача ей материальной ценности оформляться, как правило, товарно-транспортной накладной. Для оформления передачи материальной ценности могут быть использованы и другие виды документов. Документ на передачу материальной ценности печатается в той организации, которая отдает материальную ценность, в нескольких экземплярах. Все экземпляры документа подписываются работниками организации, ответственными за передачу материальной ценности, затем на экземплярах документа ставится печать организации.

Материальную ценность принимает работник другой организации и расписывается на всех экземплярах передаточного документа. Кроме того, на экземплярах документа требуется поставить печать этой другой организации.

Если работник получающей организации приехал издалека и не может поставить печать, то он должен иметь документ, называемый доверенностью.

Доверенность – это организационно-распорядительный документ, подтверждающий, что организация доверяет своему работнику от имени организации получить определенные материальные ценности. На доверенности расписываются руководитель и главный бухгалтер организации и ставится ее печать. Получая материальные ценности, работник предъявляет свой паспорт и оставляет доверенность взамен полученных материальных ценностей.

Основные виды документов

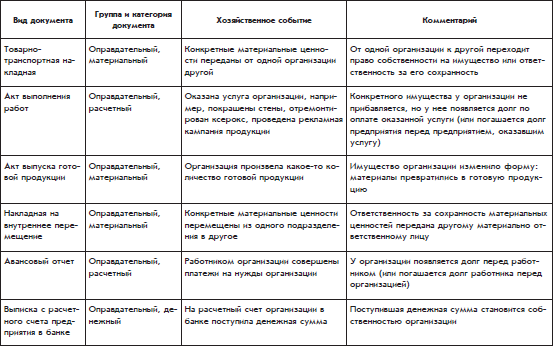

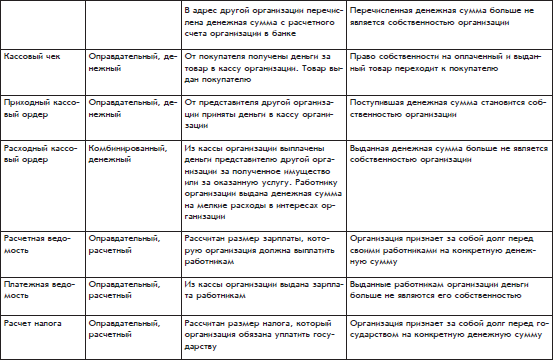

Из потока документов, которые циркулируют по организации, в первую очередь бухгалтерия работает с документами, которые подтверждают свершившиеся события хозяйственной жизни, т. е. оправдательными и комбинированными документами.Документы, которые бухгалтерия организации получает от других структурных подразделений, как правило, являются материальными документами.

В приведенной ниже таблице указаны не все документы, которые могут оказаться в бухгалтерии организации – только унифицированных форм документов в Российской Федерации существует не одна сотня.

Но некоторые документы не указаны в таблице сознательно, т. е. это документы, которые являются важными с точки зрения руководства организации, но не слишком существенны с точки зрения бухгалтерии. Это договоры, заключаемые организацией с другими организациями, счета, которые организация выписывает (как говорят бухгалтеры, выставляет) другим организациям для оплаты. Именно на основе договоров и счетов руководитель организует работу предприятия. По своему назначению они относятся к организационно-распорядительным документам.

С точки зрения бухгалтерии договоры, счета и любые другие организационно-распорядительные документы – это только предвестники хозяйственных событий. Скорее всего, эти события произойдут. Поэтому договоры и счета также надо подобрать и подшить в нужные папки с целью последующей их сверки с теми документами, которые уже будут подтверждать произошедшее хозяйственное событие.

Главным для бухгалтерии является документ, который отражает уже свершившееся событие, – товарно-транспортная накладная или акт выполнения работ.

В таблице не упомянуто платежное поручение, которое печатается в бухгалтерии и представляет собой указание банку переслать некоторую денежную сумму с расчетного счета организации на расчетный счет другой организации. Причина та же: платежное поручение – это организационно-распорядительный документ, т. е. предвестник события, которое наверняка произойдет не позже следующего дня после того, как платежное поручение окажется в банке. Но документом, подтверждающим факт свершения самого события, является выписка с расчетного счета предприятия.

В таблице также не указаны документы, являющиеся дополнениями к каким-то другим документам. Например, когда оформляется товарно-транспортная накладная, одновременно может быть выписан пропуск на вынос имущества. Этот документ предписывает службе охраны разрешить вынос указанного имущества с территории организации. Одновременно с товарно-транспортной накладной может составляться лист отбора. Этот документ нужен кладовщику. Он указывает, что, в каком количестве и с какой полки склада надо взять при формировании комплекта отгружаемого имущества. Для бухгалтерии организации эти мелкие подробности неважны.

Вместе с товарно-транспортной накладной оформляется счет-фактура – это приложение к товарно-транспортной накладной, составленное в интересах налоговой инспекции и имеющее для бухгалтерского учета важное значение. Счета-фактуры собираются с особой тщательностью.

Основные виды документов, существенных с точки зрения бухгалтерии

Документооборот

Документооборот – это движение документов по организации от момента их создания или получения от других организаций до момента их бухгалтерского учета и передачи на долговременное хранение.Документооборот организации должен осуществляться в соответствии с заранее составленным графиком, который является частью ее учетной политики. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением с указанием сроков их исполнения.

Хранение документов

Срок хранения большинства первичных документов – пять лет. Некоторые малозначительные документы могут храниться меньшее время. Личные дела работников, любые документы, которые отражают их персональные достижения, должны храниться 75 лет. Учредительные документы организации и годовые отчеты должны храниться вечно.

Бухгалтерия организации прямо заинтересована в надежном хранении первичных документов, составляющих основу бухгалтерской летописи хозяйственной жизни организации. Любая организация может быть подвергнута налоговой проверке, и по закону эта проверка может охватывать период в пять последних лет. При этом налоговая инспекция может затребовать любой первичный документ, относящийся к этому периоду. Во избежание неприятностей, которые могут последовать со стороны налоговой инспекции бухгалтерии целесообразно организовать надежное хранение первичных документов. Руководство организации также заинтересовано в надежном хранении учредительных и всех прочих документов, в которых определены взаимоотношения организации с внешним миром: с другими организациями, государственными органами и собственными работниками. В случае любой претензии к ней организация должна иметь оправдательный документ.Для хранения документов организация может создать архивную службу.

Немного сложнее выглядит ситуация с хранением личных дел работников.

Размер пенсии конкретного человека определяется в зависимости от стажа, заработков и его прочих трудовых заслуг. Поэтому при определении размера пенсии конкретного человека может понадобиться самая разная информация из его личных дел, хранящихся во всех организациях, в которых он когда-то работал. В настоящее время большинство организаций стали негосударственными. Многие из них живут довольно активно: реорганизуются, разделяются, объединяются, иногда даже ликвидируются. Если организация преобразуется, то согласно законодательству ее документы должны передаваться в организацию-правопреемник. А при ликвидации организации документы должны передаваться местному органу архивного агентства.

Однако существует риск потери личных дел при подобных преобразованиях, особенно если организация ликвидируется. Государство обратило внимание на эту проблему. Поэтому теперь фонд, ответственный за государственное пенсионное обеспечение российских граждан, ежегодно собирает с организаций сведения о стаже работы работников, размере их заработков, и другую существенную информацию, которая может когда-либо понадобиться для назначения государственной пенсии. То есть информация о стаже и заработках каждого россиянина теперь накапливается в самом Пенсионном фонде Российской Федерации.

Причем государство обязывает организации хранить личные дела работников в течение 75 лет. Эти дела могут быть необходимы не только для назначения пенсии.

Упомянем некоторые архивные правила, которые целесообразно соблюдать при хранении документов.

Первичные документы одного вида формируются в так называемые дела, т. е. папки.

Организации имеет смысл периодически определять свою номенклатуру дел, т. е. систематизированный перечень наименований дел. В одно дело группируются документы одного периода – месяца, квартала или года. По завершении периода дело закрывается, что означает запрет на добавление в него новых документов.

Некоторые переходящие дела не закрываются даже по завершении календарного года.

Переходящие дела – это, например, личные дела работников. На каждого работника организации заводится отдельное личное дело, в котором собираются все документы, касающиеся его взаимоотношений с организацией и трудовой деятельности. Личное дело работника закрывается только при его увольнении из организации.Дело должно содержать опись хранящихся в нем документов. Документы следует размещать в деле в определенном порядке, например, в хронологическом. Приложения присоединяются к документам, к которым они относятся, независимо от даты их составления.

На обложке папки должно быть указано название организации и дела, его порядковый номер с начала года, дата его открытия и закрытия, срок его хранения после закрытия.

Срок хранения дела зависит от находящихся в нем документов.

Бухгалтерский контроль за документооборотом

Итак, все хозяйственные операции должны оформляться документами. Документ, подтверждающий факт совершения хозяйственной операции, на бухгалтерском языке называется первичным документом. После совершения хозяйственных операций все первичные документы должны поступать в бухгалтерию.Первичные документы, поступающие в бухгалтерию, подлежат проверке на предмет: формы, расчетов, содержания.

Проверка по форме означает контроль заполнения обязательных реквизитов документа, а также контроль отсутствия подчисток и неоговоренных исправлений.

На денежных документах никакие исправления не допускаются. На других первичных документах исправления допускаются, но они должны быть подтверждены на документе подписями лиц, которые подписали документы, с указанием даты внесения исправлений.

Ошибки в первичных (неденежных) документах исправляются следующим образом:

• неправильный текст зачеркивается одной тонкой чертой так, чтобы можно было прочитать зачеркнутое;

• над зачеркнутым текстом надписывается новый текст;

• на поле листа документа на уровне исправленного текста делается оговорка «Написанному в исправлении ошибки (указать новый текст) верить», которая заверяется подписями всех лиц, ранее подписавших документ. Также на документе проставляется дата исправления.

Проверка расчетов заключается в проверке правильности всех расчетов в документе.

Проверка содержания – это проверка на соответствие законодательству и целесообразности хозяйственной операции, которая подтверждается документом. Бухгалтер должен удостовериться в том, что документ подписан именно теми работками организации и что документ не противоречит другим документам и правилам, принятым в организации.

Например, товарно-транспортная накладная на передачу каких-либо материальных ценностей другой организации оформляется после оплаты передаваемых ценностей или заключения договора, в котором должно быть четко указано, в какой срок другая организация обязуется оплатить получаемые материальные ценности.Некоторые договоры могут заключаться в устной форме. Но договоры, которые представляют интерес для бухгалтерии, должны иметь форму бумажного документа.

Если документ выдержал бухгалтерскую проверку по перечисленным пунктам, то затем он обрабатывается: на основании этого первичного документа делаются записи в бухгалтерских книгах или журналах.

Самые важные хозяйственные события связаны с взаимодействием организации с внешним миром. Такие события оформляются внешними документами. От других организаций внешние документы поступают в бухгалтерию обычно в бумажном виде, правильность их оформления бухгалтеры должны проверять.

Проверки расчетов, казалось бы, можно избежать, если из документа, представленного в бумажном виде, видно, что он составлен с помощью компьютера. Зачем бухгалтеру проверять на калькуляторе расчеты, сделанные на компьютере, ведь компьютер не ошибается? Компьютер работает под управлением компьютерной программы, и он действительно не ошибается в том смысле, что абсолютно точно исполняет все инструкции, которые заложены в компьютерной программе. Но программист, составлявший программу, мог ошибиться и заложить в программу какую-нибудь неправильную инструкцию. Есть еще одна причина необходимости арифметической проверки документов, сформированных с помощью компьютера. Компьютер позволяет вносить в готовый электронный документ произвольные исправления. И этой возможностью мог воспользоваться работник, готовивший документ.

Так что бумажный документ, составленный с помощью компьютера, может содержать арифметические ошибки, выявить которые обязан бухгалтер.

Бухгалтер может быть относительно уверен в правильности расчетов только тех документов, которые составлены лично им и с помощью той компьютерной программы, в надежности которой лично он неоднократно убеждался. А расчеты в любых других документах все же следует проверять.

Электронный документооборот

Выше шла речь о бумажных документах, т. е. о документах, которые печатаются на бумаге, т. е. о бумажном документообороте.Альтернатива бумажному документу – электронный документ. Соответственно бумажному документообороту существует такая альтернатива, как электронный документооборот.

Электронный документ – это документ, существующий в электронной форме, который создается с помощью компьютера и может храниться в его памяти. Электронный документ содержит ту же информацию, что и бумажный документ. Его можно просмотреть на экране компьютера, распечатать в бумажном виде – тогда мы получим бумажный аналог электронного документа, размножить в огромном количестве экземпляров, мгновенно переслать на другой компьютер в другой точке земного шара с помощью Интернета – всемирной компьютерной сети.

Но электронный документ значительно проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты.

Электронные документы уже широко используются в отношениях между организациями и банками, организациями и налоговыми органами. Это существенно упрощает взаимодействие, хотя в большинстве случаев электронные документы требуется подтверждать бумажными документами.

В крупных организациях существует внутренний электронный документооборот. При этом внутренние материальные документы практически не приходится печатать в бумажной форме.

В современной организации бухгалтерские записи также ведутся в электронном виде – с использованием специальных бухгалтерских компьютерных программ. Естественно, если какие-либо документы создаются с помощью бухгалтерской программы, она автоматически формирует бухгалтерские записи по этим же документам.

Компьютеризация позволяет избавить бухгалтеров и других работников от двойной работы. При работе с документами любая информация вносится в память компьютера только один раз, а все, что можно сделать автоматически, выполняет компьютер.

Если документ был подготовлен с помощью компьютера, то в его памяти, скорее всего, этот электронный документ сохранился. Исправления проще внести в электронный документ, распечатать бумажный вариант документа и подписать его у всех лиц, которые ранее подписали неправильный документ.

Сейчас чаще всего так и поступают. Получается быстрее, если компьютер, с помощью которого был подготовлен документ, легко доступен. В противном случае будет проще воспользоваться устаревшим способом исправления документа.

ИНВЕНТАРИЗАЦИЯ

По этим документам бухгалтерия организации прослеживает перемещения имущества организации – материальных ценностей и денег. На любой момент времени бухгалтерия организации может иметь представление о распределении имущества организации, т. е. какое имущество принадлежит организации и где оно находится.