Страница:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- Следующая »

- Последняя >>

Андрей Витальевич Крюков

Бухгалтерский учет с нуля

ВВЕДЕНИЕ

Целью предлагаемой книги является популярное изложение теоретических основ бухгалтерского учета, а также общих правил его ведения в российских организациях исходя из экономического смысла бухгалтерских процедур и достаточно простой и красивой логики, лежащей в их основе.

В отличие от других книг, предназначенных для самостоятельного изучения бухгалтерского учета, в данной книге не приводятся ссылки на законодательные акты – вместо этого внимание акцентируется на логические взаимосвязи тех или иных правил. Российское законодательство, касающееся бухгалтерского учета, образует достаточно стройную структуру, где можно легко найти любой необходимый законодательный акт.

Книга рассчитана на самостоятельное изучение бухгалтерского учета без связи с изучением смежных экономических и юридических дисциплин: минимальный объем сведений из этих дисциплин уже содержится в книге.

Книга состоит из четырех частей. Первая часть посвящена основам бухгалтерского учета. В остальных трех частях рассматриваются частные вопросы. При этом наиболее подробно изложен такой вопрос, как учет денежных средств, поскольку деньги организации являются объектом особого внимания бухгалтерии. Этому вопросу посвящена вторая часть книги.

Чтобы чтение было более легким, по страницам книги вас будет сопровождать неутомимый помощник – Мудрый Ворон.

В отличие от других книг, предназначенных для самостоятельного изучения бухгалтерского учета, в данной книге не приводятся ссылки на законодательные акты – вместо этого внимание акцентируется на логические взаимосвязи тех или иных правил. Российское законодательство, касающееся бухгалтерского учета, образует достаточно стройную структуру, где можно легко найти любой необходимый законодательный акт.

Книга рассчитана на самостоятельное изучение бухгалтерского учета без связи с изучением смежных экономических и юридических дисциплин: минимальный объем сведений из этих дисциплин уже содержится в книге.

Книга состоит из четырех частей. Первая часть посвящена основам бухгалтерского учета. В остальных трех частях рассматриваются частные вопросы. При этом наиболее подробно изложен такой вопрос, как учет денежных средств, поскольку деньги организации являются объектом особого внимания бухгалтерии. Этому вопросу посвящена вторая часть книги.

Чтобы чтение было более легким, по страницам книги вас будет сопровождать неутомимый помощник – Мудрый Ворон.

Часть 1. ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

В данной части книги рассматриваются общие принципы бухгалтерского учета применительно к российским организациям всех форм собственности, кроме кредитных и бюджетных.

БУХГАЛТЕРИЯ

Слово бухгалтерия происходит от немецкого слова Buchhalter – бухгалтер, которое, в свою очередь, образовано от слов Buch – книга и halten – держать. В Толковом словаре живого великорусского языка В.И. Даля бухгалтерия определяется как особое умение вести счетные книги в порядке. Синонимом этого значения слова бухгалтерия является понятие «бухгалтерский учет».

Универсальность бухгалтерского языка связана с тем, что все события хозяйственной жизни оцениваются в едином измерителе – в деньгах.

Сотрудники организации, которые владеют этим особым языком, называются бухгалтерами.

Бухгалтерский язык – это язык описания денежных потоков. Это язык для внутреннего использования, понятный только самим бухгалтерам.

Деньги называют кровью бизнеса. Они циркулируют в жилах бизнеса, как кровь в организме. Денежные потоки проходят внутри организации, выходят наружу, втекают извне. Пытаются управлять этими потоками или даже управляют ими руководители организации.

Бухгалтеры же наблюдают и аккуратно записывают, куда и сколько капель утекло, где пролилось, где прорвало, а где, наоборот, забил гейзер финансового успеха. Предупредить руководителя об опасном прорыве – обязанность бухгалтера.

Нормальная деятельность организации без бухгалтера невозможна.

Прежде всего это касается документов. Бухгалтер следит, чтобы они оформлялись правильно и своевременно, чтобы на нужных местах стояли нужные подписи и печати, чтобы все документы были сложены по порядку и подшиты в папки.

Бухгалтерским учетом занимаются бухгалтеры, но его результатами пользуется гораздо большее количество людей.

Бухгалтерский учет нужен руководителю организации. Во многом на основании данных бухгалтерского учета он принимает управленческие решения.

На основании данных бухгалтерского учета собственники предприятий принимают решения, связанные с деятельностью организации: о ее расширении, сворачивании или ликвидации.

У государства тоже есть свой интерес: ему выгодно, чтобы все его граждане и организации зарабатывали как можно больше денег и делились ими с государством в виде уплаты налогов.

А собранные деньги в виде налогов и сборов государство направляет исключительно на социальные нужны своих граждан (по крайней мере, именно так утверждает любое государство).

Но на самом деле у организации нет выбора: она обязана вести бухгалтерский учет по правилам, установленным законодательством, а также нормативными документами, издаваемыми Правительством РФ и Министерством финансов РФ. Совокупность всех этих правил образует относительно стройную систему бухгалтерского учета.

В приведенном определении бухгалтерия представляет собой область человеческой деятельности, практическую работу. Такое понимание понятия бухгалтерия является основным. Но понятие бухгалтерия имеет еще несколько значений. Одно из них представляет бухгалтерию как мысль, т. е. как науку или как учебную дисциплину.Бухгалтерию называют универсальным языком бизнеса. Универсальность этого языка означает, что с его помощью можно одинаково легко описать события хозяйственной жизни любого предприятия или организации, чем бы они ни занимались, а также сравнивать предприятия совершенно разных сфер деятельности.

Универсальность бухгалтерского языка связана с тем, что все события хозяйственной жизни оцениваются в едином измерителе – в деньгах.

Сотрудники организации, которые владеют этим особым языком, называются бухгалтерами.

Бухгалтерский язык – это язык описания денежных потоков. Это язык для внутреннего использования, понятный только самим бухгалтерам.

Деньги называют кровью бизнеса. Они циркулируют в жилах бизнеса, как кровь в организме. Денежные потоки проходят внутри организации, выходят наружу, втекают извне. Пытаются управлять этими потоками или даже управляют ими руководители организации.

Бухгалтеры же наблюдают и аккуратно записывают, куда и сколько капель утекло, где пролилось, где прорвало, а где, наоборот, забил гейзер финансового успеха. Предупредить руководителя об опасном прорыве – обязанность бухгалтера.

Нормальная деятельность организации без бухгалтера невозможна.

Прежде всего это касается документов. Бухгалтер следит, чтобы они оформлялись правильно и своевременно, чтобы на нужных местах стояли нужные подписи и печати, чтобы все документы были сложены по порядку и подшиты в папки.

Бухгалтерским учетом занимаются бухгалтеры, но его результатами пользуется гораздо большее количество людей.

Бухгалтерский учет нужен руководителю организации. Во многом на основании данных бухгалтерского учета он принимает управленческие решения.

На основании данных бухгалтерского учета собственники предприятий принимают решения, связанные с деятельностью организации: о ее расширении, сворачивании или ликвидации.

У государства тоже есть свой интерес: ему выгодно, чтобы все его граждане и организации зарабатывали как можно больше денег и делились ими с государством в виде уплаты налогов.

А собранные деньги в виде налогов и сборов государство направляет исключительно на социальные нужны своих граждан (по крайней мере, именно так утверждает любое государство).

Но на самом деле у организации нет выбора: она обязана вести бухгалтерский учет по правилам, установленным законодательством, а также нормативными документами, издаваемыми Правительством РФ и Министерством финансов РФ. Совокупность всех этих правил образует относительно стройную систему бухгалтерского учета.

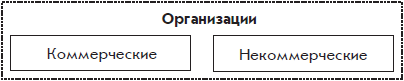

ОРГАНИЗАЦИИ

Организация – что это?

Рис. 1.1. Виды организаций

Главная цель деятельности коммерческой организации – получение прибыли – обычно прикрыта другими, внешне более благородными целями. Такая цель называется миссией. Например, для кафе внешняя благородная цель (миссия) – кормить людей, для прачечной – стирать белье людей.Но экономика как наука исходит из того, что все хозяйствующие субъекты действуют прежде всего для удовлетворения собственных эгоистических интересов. Подлинная эгоистическая цель существования каждой организации – зарабатывание денег. Но организация (действуя в законных рамках) может достичь этой цели, только если будет делать что-то полезное для других организаций и граждан, за что те будут согласны платить деньги.

Организация представляет собой обособленный комплекс имущества, используемого для достижения цели существования организации. В комплекс имущества организации могут входить здания, станки, прилавки, производственные запасы, товары, готовые изделия, наличные деньги и деньги на банковских счетах и т. д. У организации обязательно есть собственник – человек, другая организация, орган государственной власти или собственники, а также любые комбинации перечисленного.

Существование организации начинается с того, что собственник выделяет для нее некоторое имущество. Для начала он может выделить своей организации денежную сумму и поместить ее в банк на счет организации. За счет этих денег организация будет приобретать оборудование и прочие нужные ей вещи.

Выше упоминалось, что комплекс имущества организации называется обособленным. Обособленность этого комплекса означает, что собственник организации не вправе распоряжаться по своему усмотрению отдельными ценностями, входящими в этот комплекс. Например, он не имеет права оплатить личную покупку теми деньгами, которые организация хранит в банке.

Для ведения деятельности организации собственнику нужно нанять людей, которые становятся работниками организации. Но обычно собственник нанимает только одного человека – руководителя организации, который от имени организации нанимает всех остальных работников.

В России руководитель организации чаще всего называется генеральным директором.Структура организации – ее внутреннее дело. Для внешнего мира организация представляется как единый организм.

В небольших организациях, где немного работников, главный собственник организации обычно выполняет функции руководителя. Но в большой организации следует продумывать систему взаимоотношении, создавая для этого структуру организации, в которой выделяются отдельные подразделения с собственными руководителями. Руководители подразделений подчиняются руководителю организации. Большие подразделения можно делить на меньшие также со своими руководителями.

Организация покупает за деньги товары и сырье, продает за деньги товары и готовую продукцию, заключает договоры на поставку товаров, выполнение работ с партнерами по бизнесу: другими организациями и отдельными гражданами. С работниками договоры заключаются в момент принятия их на работу. За исполнение этих договоров организация несет ответственность.

Такие действия совершают конкретные люди – работники организации. Причем операции разного вида выполняются разными работниками, которые могут работать в разных подразделениях. А самые ответственные действия – такие, как заключение договоров, совершаются при участии самого главного работника – руководителя организации.

Другой организации или гражданину в принципе не важно, какой руководитель организации подписал с ним договор. Договор подписывается руководителем от лица организации, и она отвечает за исполнение договора.

За время действия договора руководитель может быть уволен собственником организации и на его место может быть назначен другой человек. Сама организация может быть продана, т. е. за время действия договора у нее может смениться собственник. Для внешнего мира это формально не важно. Во всяком случае все эти события, весьма значительные для внутренней жизни организации, никак не отразятся на ее обязанности исполнять заключенные договоры.

Чтобы внешнему миру было удобнее воспринимать организацию как единый организм, организации нужно иметь официальное название. Официальное название для организации – это то же самое, что фамилия и имя для человека. Благодаря названиям внешний мир различает организации между собой.

Государственная регистрация организаций

Государственная регистрация – это акт регистрации создания новой организации, официальное признание со стороны государства того факта, что организация существует. Регистрацию организаций осуществляют органы государственной власти, которые в разных регионах называются по-разному, например регистрационная палата.

При государственной регистрации утверждается название организации. При этом проверяется, чтобы это название не повторяло названия уже зарегистрированных организаций. Важнейшим атрибутом организации является ее печать, которая также подлежит государственной регистрации в реестре печатей. Она должна иметь круглую форму, содержать название организации и регистрационный номер. Оттиск круглой печати организации ставится на различных документах для подтверждения согласия организации с содержанием этих документов.

На новую организацию государство налагает обязанности, например, вести бухгалтерский учет, периодически представлять в местный орган статистики бухгалтерские отчеты, а в местную налоговую инспекцию – бухгалтерские отчеты и расчеты налогов. Естественно, что организация обязана уплатить налоги, которые она рассчитала, в противном случае к ней предпринимаются принудительные меры.

Государственная регистрация – это бюрократический процесс со многими последствиями, в ходе которого новая организация получает свидетельство о государственной регистрации, встает на учет и получает регистрационные номера в налоговой инспекции и в органе статистики.

Орган статистики, в котором должна зарегистрироваться организация и в который она затем будет представлять отчеты, – это территориальное подразделение Федеральной службы государственной статистики (Росстата). Основная задача этой службы – сбор информации о том, что происходит в стране. Также она ведет Единый государственный регистр предприятий и организаций (ЕГРПО), в который внесены сведения о всех организациях Российской Федерации. Государство обязывает все организации периодически (точнее, по окончании каждого квартала) сдавать в местные органы статистики отчет о своем экономическом состоянии. Его основу составляют стандартные бухгалтерские отчеты.

Общение между новой организацией и местным органом статистики начинается с регистрации организации в органе статистики. В процессе регистрации орган статистики запрашивает у новой организации сведения о ее экономических намерениях и затем присваивает ей ряд кодов, в частности, код ОКПО (Общероссийского классификатора предприятий и организаций) и код ОКВЭД (Общероссийского классификатора видов экономической деятельности). Самый важный код, присваиваемый органом статистики, – код ОКПО, поскольку он является персональным номером предприятия. С присвоением конкретного кода ОКВЭД новая организация относится к определенному виду экономической деятельности. Однако это не ограничивает право организации сменить вид экономической деятельности или заняться несколькими видами экономической деятельности одновременно.

Орган статистики не вмешивается в экономические процессы, он только за ними наблюдает.

Вновь созданная организация должна также зарегистрироваться в налоговой инспекции по месту своего расположения и получить идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП).

В нашей стране ИНН присваивается как организациям, так и физическим лицам. Налоговая инспекция рассматривает их всех как налогоплательщиков, т. е. как источники получения денег для финансирования государственных нужд. (ИНН физических лиц представляет собой 12-значное число, организаций – 10-значное число. КПП представляет собой 9-значное число.)

Цифровой код ИНН организации имеет следующую структуру: код налоговой инспекции, поставившей налогоплательщика на учет (четыре знака), порядковый номер налогоплательщика в налоговой инспекции (пять знаков), контрольное число (один знак). Например, по коду ИНН 7750019994 можно определить следующее: ИНН присвоен организации, зарегистрированной в налоговой инспекции с кодом 7750 (причем первые два знака в коде налоговой инспекции – 77 означают регион – Москва, а следующие два знака – 50 означают номер самой налоговой инспекции в регионе), порядковый номер организации в налоговой инспекции – 1999. Цифровой код КПП имеет следующую структуру: код налоговой инспекции (четыре знака), собственно код причины постановки на учет (два знака), порядковый номер постановки на учет по этой причине (три знака). Например, по коду КПП 775001001 можно определить, что организация поставлена на учет в налоговой инспекции номер 50, региона – Москва, по причине 01 (постановка на налоговый учет российской организации по месту ее нахождения – самая распространенная причина постановки на учет), причем поставлена на учет по этой причине первый раз.

Коды ИНН и КПП обычно используются в паре. Это сочетание проставляется в денежных документах и бухгалтерских отчетах рядом с наименованием организации.

Пара кодов ИНН/КПП дублирует наименование организации. С недавних пор налоговая инспекция стала присваивать российским организациям еще один код – основной государственный регистрационный номер (ОГРН), который представляет собой 13-значное число. Это новшество связано с созданием в рамках Федеральной налоговой службы новой информационной системы – Единого государственного реестра юридических лиц (ЕГРЮЛ).

Организация как юридическое лицо

Зарегистрировавшись, организация приобретает право на защиту со стороны государства в ситуации, когда у нее возникнут проблемы во взаимоотношениях с другими организациями и отдельными гражданами.

Например, партнер по бизнесу, которым может быть другая организация или частный предприниматель, получил от организации товар, а деньги не заплатил, хотя сроки оплаты товара, оговоренные договором, уже прошли.

В этой ситуации организация может обратиться в государственный орган – суд с иском к партнеру. Суд может принять решение по защите имущественных интересов организации, принудительно взыскав определенную денежную сумму с недобросовестного партнера в пользу организации. Это решение суда обязаны исполнять уже другие государственные органы.

Организация может подать в суд и на отдельного гражданина, если он нанес ей ущерб, или на своего работника, если тот испортил или присвоил имущество организации.

Отдельный гражданин также может подать судебный иск к организации, если, например, организация не выплатила ему заработную плату в положенный срок.

Для суда отдельные граждане и целые организации – равноправные участники судебного разбирательства, это юридическое или физическое лицо.

Под юридическим лицом следует понимать организацию, которая совершает осмысленные действия и несет за них ответственность перед людьми, другими организациями и государством.

Понятие юридическое лицо шире понятия организация. К юридическим лицам могут относиться отдельные подразделения организаций и органов власти, которые вправе стать полноправными участниками судебного разбирательства.

А физическое лицо – это правоспособный гражданин, достигший совершеннолетия.

Организация как хозяйствующий субъект

Хозяйствующий субъект ведет хозяйственную деятельность, это самостоятельный участник экономических процессов, к которым относятся, в частности, обмены товарами, услугами и деньгами. Кроме организаций к хозяйствующим субъектам относятся домашние хозяйства и отдельные граждане.

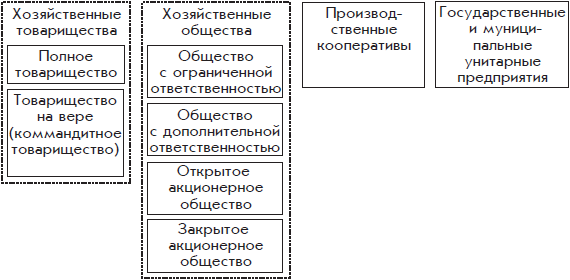

Организационно-правовые формы коммерческих организаций

Гражданское законодательство Российской Федерации для хозяйствующих субъектов предусматривает довольно много организационно-правовых форм (рис. 1.2):

Рис. 1.2. Организационно-правовые формы коммерческих организацийНаиболее распространенными из них являются следующие три формы:

• общество с ограниченной ответственностью (ООО);

• открытое акционерное общество (ОАО);

• закрытое акционерное общество (ЗАО).

Общество с ограниченной ответственностью (ООО) создается (учреждается) одним или несколькими партнерами, которыми могут быть как физические, так и юридические лица. ООО – это типичное товарищество, при котором каждый партнер владеет долей организации, пропорциональной его вкладу в имущество организации, оцененному в деньгах.

Если ООО создается одним физическим лицом, то оно получится очень похожим на индивидуальное частное предприятие. В Российской Федерации индивидуальному частному предприятию больше соответствует форма ведения бизнеса, которая называется индивидуальный предприниматель (ИП). Любой дееспособный взрослый гражданин Российской Федерации может заняться бизнесом, предварительно зарегистрировавшись в качестве ИП.Понятие ограниченная ответственность, включенное в название организационно-правовой формы ООО, – это важнейший принцип организации взаимоотношений между организацией и ее владельцами. Ограниченная ответственность означает, что владельцы несут финансовую и имущественную ответственность только в пределах своих вкладов в имущество организации. Организуя новый бизнес и создавая новую организацию, владельцы рискуют только теми деньгами, которые они вкладывают в эту организацию.

Открытое акционерное общество (ОАО) – акционерное общество, акции которого открыты к продаже всем желающим. Акционер ОАО имеет право продать свои акции кому угодно. ОАО является наиболее распространенной организационно-правовой формой для крупных компаний.

Закрытое акционерное общество (ЗАО) – акционерное общество, акции которого могут быть проданы конкретному физическому или юридическому лицу только с согласия большинства акционеров. То есть ЗАО – это некое объединение знакомых между собой людей, в которое посторонние лица допускаются неохотно. По смыслу ЗАО является промежуточной организационно-правовой формой между ООО и ОАО.

Понятие «ограниченная ответственность» распространяется и на ОАО, и на ЗАО, хотя само оно не включено в названия этих организационно-правовых форм. Собственники акционерных обществ – акционеры, несут ответственность за деятельность своих обществ только в пределах своих вкладов.

Покупая акцию общества, акционер вкладывает свои деньги в этот бизнес. При этом в случае банкротства акционерного общества он рискует только деньгами, потраченными на приобретение акции. Но никакие финансовые и имущественные претензии деловые партнеры обанкротившегося акционерного общества предъявить не имеют права.

Теперь остановимся на других организационно-правовых формах, менее распространенных в Российской Федерации.

Полным товариществом признается организация, участники которой несут ответственность по ее обязательствам всем своим имуществом. Ответственность участников не ограничивается их вкладами в организацию.

Очевидно, что людей, готовых добровольно расширить свою ответственность до таких пределов, не так уж много. Обычно полное товарищество создают организации, организационно-правовые формы которых предусматривают ограниченную ответственность.Товариществом на вере (или коммандитным товариществом) признается организация, часть участников которой отвечает по обязательствам товарищества всем своим имуществом (такие участники называются полными товарищами), а часть участников согласна отвечать только в пределах внесенных ими вкладов (такие владельцы называются вкладчиками или коммандитистами). Таким образом, товарищество на вере представляет собой промежуточную между полным товариществом и обществом с ограниченной ответственностью организационно-правовую форму.

Общество с дополнительной ответственностью – это расширенный вариант общества с ограниченной ответственностью. Ответственность владельцев такой организации превышает размеры их вкладов в определенное количество раз, а в какое именно, владельцы решают при создании организации.

Производственным кооперативом (артелью) признается добровольное объединение граждан, которые одновременно являются наемными работниками. Эта организационно-правовая форма организаций произошла от рабочих бригад и артелей и до сих пор соответствует некоторым видам коммерческой деятельности.

Государственные и муниципальные унитарные предприятия – это предприятия, единственным собственником которых является государственный орган или орган местной власти. Собственник унитарного предприятия обеспечивает его необходимым имуществом. Унитарное предприятие не обладает правом собственности на переданное ему имущество. Этим оно радикально отличается от всех других организационно-правовых форм предприятий, представленных на рис. 1.2.

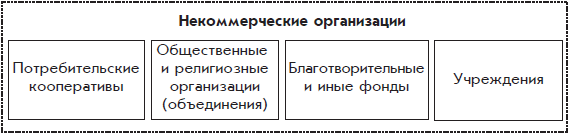

Организационно-правовые формы некоммерческих организаций

Некоммерческие организации создаются с иными целями, чем получение прибыли. Тем не менее они вправе осуществлять предпринимательскую деятельность, но соответствующую только тем целям, ради которых они созданы (рис. 1.3):

Рис. 1.3. Организационно-правовые формы некоммерческих организаций в Российской ФедерацииПотребительский кооператив – это добровольное объединение граждан и юридических лиц с целью удовлетворения их материальных и иных потребностей.

Простейший пример потребительского кооператива – садоводческое товарищество или дачный кооператив. Владельцы дачных участков объединяются в кооператив для решения общих проблем (поддержание порядка на территории общего пользования, охрана дачных участков, снабжение участков электричеством и водой, взаимодействие с местными властями и др.). Потребительский кооператив существует за счет взносов его участников.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. К этой категории некоммерческих организаций относятся и Русская православная церковь, и религиозные секты, и политические партии. Общественные и религиозные организации (объединения) существуют за счет взносов и пожертвований участников и сочувствующих граждан.

К благотворительным и иным фондам относятся не имеющие членства некоммерческие организации, учрежденные гражданами или юридическими лицами на основе добровольных имущественных взносов. Фонды преследуют социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Например, конкретной целью фонда может быть поддержка молодых дарований путем назначения им хороших стипендий на период обучения.