Что-то неправильное есть в таких «инвестициях» в себя. Дурно попахивающее. И мне тут же на помощь спешат учителя, убеждающие, что на первых порах я ничего не почувствую, но вот через некоторое время, когда мой счет начнет расти…

Примерно то же я слышу от продавца страховок, забирающего вместе со страховой компанией почти все первые взносы себе и успокаивающего меня, что уж на пенсии я буду обеспечен.

Мои родители честно трудились на благо своей страны, которая убеждала их еще немножко пожить в коммунальной квартире на нищенскую зарплату, чтобы уж если не их дети, то внуки жили.

Да, я вырос, купил себе и квартиру, и машину, живу несравнимо лучше, чем мои родители, царствие им небесное. Но достиг я этого всего сам и в другой стране благодаря тому, что инвестирую в себя, свои знания, умения, навыки, опыт, семью, ребенка, любовь и уважение близких, друзей, межличностные отношения. То, что является настоящей целью инвестирования, чаще всего доступно нам без денег.

Однако задумайтесь еще раз – что такое для вас лично ДЕНЬГИ?

Деньги – одно из средств получения нужных нам благ в этом мире. Деньги – фантом, порожденный верой большинства людей, что без них невозможно обойтись. Деньги – мираж, подменивший для многих людей настоящие цели их жизней. Деньги – инструмент в руках хозяев жизни.

Ваш вариант:____________________________________________________

Часть 2

Банки как место инвестирования

Чеки и другие системы взаиморасчетов

Паевые инвестиционные фонды

Примерно то же я слышу от продавца страховок, забирающего вместе со страховой компанией почти все первые взносы себе и успокаивающего меня, что уж на пенсии я буду обеспечен.

Мои родители честно трудились на благо своей страны, которая убеждала их еще немножко пожить в коммунальной квартире на нищенскую зарплату, чтобы уж если не их дети, то внуки жили.

Да, я вырос, купил себе и квартиру, и машину, живу несравнимо лучше, чем мои родители, царствие им небесное. Но достиг я этого всего сам и в другой стране благодаря тому, что инвестирую в себя, свои знания, умения, навыки, опыт, семью, ребенка, любовь и уважение близких, друзей, межличностные отношения. То, что является настоящей целью инвестирования, чаще всего доступно нам без денег.

Однако задумайтесь еще раз – что такое для вас лично ДЕНЬГИ?

Деньги – одно из средств получения нужных нам благ в этом мире. Деньги – фантом, порожденный верой большинства людей, что без них невозможно обойтись. Деньги – мираж, подменивший для многих людей настоящие цели их жизней. Деньги – инструмент в руках хозяев жизни.

Ваш вариант:____________________________________________________

Часть 2

Инвестирование для начинающих инвесторов

Главная задача начинающего инвестора – найти финансовые инструменты, не только доступные ему по средствам, но и максимально простые. К потребности инвестировать деньги приходят люди с совершенно разным стартовым капиталом, но мало кто из них способен вначале уделять достаточно времени тщательному изучению рынков, способов анализа информации, многочисленных пособий по техническим особенностям применения финансового инструментария.

Поэтому все инструменты, представленные в этом разделе, не требуют особых знаний. Практически всегда вам достаточно изложенной информации, чтобы принять решение, куда и кому передать свои деньги.

Стоит оговориться, что такие инструменты, как накопительные жилищные кооперативы, MLM-бизнес, а также накопительное страхование, на мой взгляд, не являются оптимальными инструментами для начинающего инвестора. Слишком много при их использовании возникает потенциальных рисков. Причина, по которой я размещаю их в этом разделе, проста – чрезмерно агрессивная и активная реклама. Именно продавцы этих инструментов часто попадаются на пути неопытного владельца начального капитала с заманчивыми предложениями отдать им свои деньги. Известны многочисленные случаи, когда в покупку контракта MLM или накопительного полиса люди вкладывали даже заемные средства. А историями обманутых пайщиков жилищных кооперативов, продавших ради покупки достойного жилья последнее из имеющегося у них имущества, на мой взгляд, в ближайшие годы будут пестреть не только Интернет, но и все остальные средства массовой информации.

Главное, что должен помнить начинающий инвестор, что инвестирования без обучения не бывает. Вам все равно придется осваивать азы финансовой грамотности. Пока же вы учитесь, ваши деньги могут работать в относительно безопасных условиях, вложенные в инструменты, представленные в этом разделе.

Поэтому все инструменты, представленные в этом разделе, не требуют особых знаний. Практически всегда вам достаточно изложенной информации, чтобы принять решение, куда и кому передать свои деньги.

Стоит оговориться, что такие инструменты, как накопительные жилищные кооперативы, MLM-бизнес, а также накопительное страхование, на мой взгляд, не являются оптимальными инструментами для начинающего инвестора. Слишком много при их использовании возникает потенциальных рисков. Причина, по которой я размещаю их в этом разделе, проста – чрезмерно агрессивная и активная реклама. Именно продавцы этих инструментов часто попадаются на пути неопытного владельца начального капитала с заманчивыми предложениями отдать им свои деньги. Известны многочисленные случаи, когда в покупку контракта MLM или накопительного полиса люди вкладывали даже заемные средства. А историями обманутых пайщиков жилищных кооперативов, продавших ради покупки достойного жилья последнее из имеющегося у них имущества, на мой взгляд, в ближайшие годы будут пестреть не только Интернет, но и все остальные средства массовой информации.

Главное, что должен помнить начинающий инвестор, что инвестирования без обучения не бывает. Вам все равно придется осваивать азы финансовой грамотности. Пока же вы учитесь, ваши деньги могут работать в относительно безопасных условиях, вложенные в инструменты, представленные в этом разделе.

Банки как место инвестирования

Минимальная сумма инвестирования: 3 тыс. руб.

Основная польза банков в том, что они могут служить источником денег и местом для проведения расчетов. В банке на текущих счетах также могут храниться деньги в промежутке между операциями. Сами банкиры заинтересованы в привлечении денег на более длительный срок для обеспечения резервов по своим операциям. С целью привлечения средств на длительный срок используются специальные счета – депозиты.

Основные характеристики депозита – процент дохода и срок, на который он вносится. Обычно депозиты вносятся на стандартные сроки 3, 6, 9, 12, 24 месяца. По условиям вклада оговоренный процент выплачивается, если вкладчик не заберет деньги раньше. В случае досрочного прерывания отношений банк имеет право выплатить не оговоренный процент, а минимальный, который он платит по расчетным счетам «до востребования».

Российские банкиры очень хотели, чтобы им предоставили право не отдавать вклады раньше оговоренных сроков. Но пока законодатели оставили вкладчикам свободу распоряжения своими деньгами с потерей процента, правда, при досрочном расторжении договора.

Процент, выплачиваемый по вкладам, как правило, невысок. Более того, ЦБ РФ имеет право директивно регулировать его у любого банка, если процент превышает разумную величину. По статистике, из года в год он в лучшем случае едва покрывает официальную инфляцию. Вопрос расчета инфляции в этой книге мы специально не разбираем, но стоит напомнить, что официальная методика ее измерения сильно оторвана от жизни. Единственное, что стоит обязательно проверить, так это отсутствие в договоре банковского вклада положения, позволяющего банку в одностороннем порядке понижать процент, начисляемый по депозиту. Кроме того, удобным бывает, если банк разрешает довносить на депозит суммы в процессе его действия.

Так как размер процента по депозитам во всех банках практически одинаков, им приходится изобретать способы привлечения вкладчиков. Один из распространенных приемов – бесплатный выпуск пластиковой карты. К карте может быть привязан также и кредитный лимит, позволяющий «перехватить» деньги, не трогая депозита. Смело отметайте предложения тех банков, у которых хотя бы теоретически предусмотрена ежемесячная плата за обслуживание счета.

Отдельно при выборе банка для внесения депозита встает вопрос гарантий надежности. Как уже отмечалось в предыдущем разделе, все наши банки подлежат одинаково жесткому регулированию и несут практически одинаковые риски. Если смотреть по статистике, то наибольший убыток своим вкладчикам принесли государственные сберкассы, ограничившие вывод вкладов во время обвала национальной валюты. Именно эти действия лишили граждан всех советских сбережений и отчасти позволяют до сих пор демонстрировать экономический рост на фоне коллапса тех лет.

Конечно, существуют официальные рейтинги надежности – и вам принимать решение, верить им или нет. Кроме того, есть возможность использовать публикуемую всеми банками отчетность, самостоятельно провести исследования их финансовой состоятельности. Однако в случае, если вы собираетесь класть на депозит суммы меньше нескольких миллионов, все эти действия в целом малопродуктивны. В конце концов, риск размещения денег в банках вне периодов общего кризиса минимален. Для успокоения вкладчиков была создана система гарантирования вкладов, куда вступили практически все банки, работающие с частными лицами.

Если у банка, входящего в эту систему, отзовут лицензию или ЦБ введет мораторий на удовлетворение требований кредиторов банка, все вкладчики получат возмещение в размере 100 % суммы вклада, не превышающей 100 тыс. руб., плюс 90 % суммы вкладов, превышающей 100 тыс. руб., но в совокупности не более 400 тыс. руб.

При размещении нескольких вкладов в одном банке возмещение выплачивается пропорционально их размерам, но в сумме не более 400 тыс. руб.

Поэтому, если вам кажется, что проценты, гарантированные банком, слишком велики по сравнению с конкурентными предложениями, или вам просто кажется, что у банка могут быть проблемы, – ограничьте вложения суммой в 400 тыс. руб.

Открыть вклад в банке, срочный вклад «до востребования» или депозит на определенный срок можно, предъявив документ, удостоверяющий личность. Дополнительно никаких документов не требуется. Следует помнить, что об операциях по внесению наличных денег свыше некоторых сумм банк обязан уведомлять налоговую инспекцию. Размер сумм, подлежащих контролю, вы всегда можете уточнить у операциониста. Удостоверение личности требуется также при оформлении денежных переводов, кроме коммунальных платежей. Впрочем, вы должны понимать, что де-факто банковской тайны в нашей стране не существует и компетентные органы всегда могут получить информацию о состоянии ваших счетов.

Иногда возникает необходимость и желание хранить свои деньги за рубежом. В настоящий момент в России действует уведомительный порядок открытия счета в иностранных банках или филиалах, расположенных на территории государств – членов Организации экономического сотрудничества и развития (ОЭСР) и/или Специальной финансовой комиссии по проблемам отмывания капиталов (ФАТФ). После открытия счета вы обязаны сообщить об этом в налоговую инспекцию. Если же вам необходимо официально открыть счет в банке страны, не являющейся членом ОЭСР или ФАТФ, то вам необходимо предварительно обратиться в налоговую инспекцию за разрешением.

Перевод денег на свой зарубежный счет вы можете осуществить через любой российский банк, предъявив помимо удостоверения личности справку из налоговой инспекции.

Условия открытия счета в иностранном банке необходимо уточнять. Большинство банков требуют личного присутствия при открытии счета. Помните также, что при необходимости вам придется подтвердить законность получения вами денег, хранящихся на счете или положенных на депозит, поэтому следует заранее побеспокоиться об уплате налогов или прохождении налоговой амнистии.

Основная польза банков в том, что они могут служить источником денег и местом для проведения расчетов. В банке на текущих счетах также могут храниться деньги в промежутке между операциями. Сами банкиры заинтересованы в привлечении денег на более длительный срок для обеспечения резервов по своим операциям. С целью привлечения средств на длительный срок используются специальные счета – депозиты.

Основные характеристики депозита – процент дохода и срок, на который он вносится. Обычно депозиты вносятся на стандартные сроки 3, 6, 9, 12, 24 месяца. По условиям вклада оговоренный процент выплачивается, если вкладчик не заберет деньги раньше. В случае досрочного прерывания отношений банк имеет право выплатить не оговоренный процент, а минимальный, который он платит по расчетным счетам «до востребования».

Российские банкиры очень хотели, чтобы им предоставили право не отдавать вклады раньше оговоренных сроков. Но пока законодатели оставили вкладчикам свободу распоряжения своими деньгами с потерей процента, правда, при досрочном расторжении договора.

Процент, выплачиваемый по вкладам, как правило, невысок. Более того, ЦБ РФ имеет право директивно регулировать его у любого банка, если процент превышает разумную величину. По статистике, из года в год он в лучшем случае едва покрывает официальную инфляцию. Вопрос расчета инфляции в этой книге мы специально не разбираем, но стоит напомнить, что официальная методика ее измерения сильно оторвана от жизни. Единственное, что стоит обязательно проверить, так это отсутствие в договоре банковского вклада положения, позволяющего банку в одностороннем порядке понижать процент, начисляемый по депозиту. Кроме того, удобным бывает, если банк разрешает довносить на депозит суммы в процессе его действия.

Так как размер процента по депозитам во всех банках практически одинаков, им приходится изобретать способы привлечения вкладчиков. Один из распространенных приемов – бесплатный выпуск пластиковой карты. К карте может быть привязан также и кредитный лимит, позволяющий «перехватить» деньги, не трогая депозита. Смело отметайте предложения тех банков, у которых хотя бы теоретически предусмотрена ежемесячная плата за обслуживание счета.

Отдельно при выборе банка для внесения депозита встает вопрос гарантий надежности. Как уже отмечалось в предыдущем разделе, все наши банки подлежат одинаково жесткому регулированию и несут практически одинаковые риски. Если смотреть по статистике, то наибольший убыток своим вкладчикам принесли государственные сберкассы, ограничившие вывод вкладов во время обвала национальной валюты. Именно эти действия лишили граждан всех советских сбережений и отчасти позволяют до сих пор демонстрировать экономический рост на фоне коллапса тех лет.

Конечно, существуют официальные рейтинги надежности – и вам принимать решение, верить им или нет. Кроме того, есть возможность использовать публикуемую всеми банками отчетность, самостоятельно провести исследования их финансовой состоятельности. Однако в случае, если вы собираетесь класть на депозит суммы меньше нескольких миллионов, все эти действия в целом малопродуктивны. В конце концов, риск размещения денег в банках вне периодов общего кризиса минимален. Для успокоения вкладчиков была создана система гарантирования вкладов, куда вступили практически все банки, работающие с частными лицами.

Если у банка, входящего в эту систему, отзовут лицензию или ЦБ введет мораторий на удовлетворение требований кредиторов банка, все вкладчики получат возмещение в размере 100 % суммы вклада, не превышающей 100 тыс. руб., плюс 90 % суммы вкладов, превышающей 100 тыс. руб., но в совокупности не более 400 тыс. руб.

При размещении нескольких вкладов в одном банке возмещение выплачивается пропорционально их размерам, но в сумме не более 400 тыс. руб.

Поэтому, если вам кажется, что проценты, гарантированные банком, слишком велики по сравнению с конкурентными предложениями, или вам просто кажется, что у банка могут быть проблемы, – ограничьте вложения суммой в 400 тыс. руб.

Открыть вклад в банке, срочный вклад «до востребования» или депозит на определенный срок можно, предъявив документ, удостоверяющий личность. Дополнительно никаких документов не требуется. Следует помнить, что об операциях по внесению наличных денег свыше некоторых сумм банк обязан уведомлять налоговую инспекцию. Размер сумм, подлежащих контролю, вы всегда можете уточнить у операциониста. Удостоверение личности требуется также при оформлении денежных переводов, кроме коммунальных платежей. Впрочем, вы должны понимать, что де-факто банковской тайны в нашей стране не существует и компетентные органы всегда могут получить информацию о состоянии ваших счетов.

Иногда возникает необходимость и желание хранить свои деньги за рубежом. В настоящий момент в России действует уведомительный порядок открытия счета в иностранных банках или филиалах, расположенных на территории государств – членов Организации экономического сотрудничества и развития (ОЭСР) и/или Специальной финансовой комиссии по проблемам отмывания капиталов (ФАТФ). После открытия счета вы обязаны сообщить об этом в налоговую инспекцию. Если же вам необходимо официально открыть счет в банке страны, не являющейся членом ОЭСР или ФАТФ, то вам необходимо предварительно обратиться в налоговую инспекцию за разрешением.

Перевод денег на свой зарубежный счет вы можете осуществить через любой российский банк, предъявив помимо удостоверения личности справку из налоговой инспекции.

Условия открытия счета в иностранном банке необходимо уточнять. Большинство банков требуют личного присутствия при открытии счета. Помните также, что при необходимости вам придется подтвердить законность получения вами денег, хранящихся на счете или положенных на депозит, поэтому следует заранее побеспокоиться об уплате налогов или прохождении налоговой амнистии.

Чеки и другие системы взаиморасчетов

Чек является ценной бумагой. Существует Женевская конвенция, в 1931 г. утвердившая Единообразный чековый закон. Но чек СССР к этой Конвенции не присоединился, а практически использовался только во времена нэпа. В современной России в 1992 г. было принято новое положение о чеках. А с момента принятия второй части ГК РФ чековое обращение регулируется его ст. 877–885.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Точно так же, как и вексель, чек является строго формальным документом, содержащим набор обязательных реквизитов. Чек, как и вексель, передается с помощью индоссамента (передаточной надписи). Так же, как и вексель, чеки не нуждаются в регистрации и могут быть выписаны и юридическим, и физическим лицом.

Но между векселем и чеком есть несколько принципиальных отличий. Чек, как и вексель, является долговой ценной бумагой, но предназначен не для обеспечения займов, а для расчетов. Соответственно чеки имеют ограниченный и весьма малый срок хождения, после чего могут быть признаны неплатежеспособными. Если по векселю плательщиком может быть векселедатель или указанное им лицо, то по чеку платить может только банк, указанный чекодателем, который сам не может выступать в качестве плательщика.

В отличие от векселя в чеке может быть не указан получатель, в таком случае чек оплачивается его предъявителю. Возможен также альтернативный чек – с указанием конкретного получателя платежа и примечанием «или предъявителю этого чека». Участникам чекового обращения предоставлено право запретить расчеты по чеку в наличной форме. Начисление процентов по чеку в отличие от векселя не предусмотрено.

Еще одна особенность чека, породившая его новую жизнь, – возможность выписываться в электронном виде. Именно на основе электронных чеков работает система рублевых кошельков системы для проведения расчетов WebMoney Transfer. Именно так трактуются титульные знаки WebMoney, выраженные в рублях.

В обычной жизни чеки практически не применяются, успешно вытесненные системами банк-клиент для юридических лиц и кредитными картами – для физических. Можно сказать, что во Всемирной паутине чеки получили второй после нэпа период расцвета в нашей стране.

Отметим, что другие системы электронных платежей, в том числе нерублевые кошельки WebMoney, действуют на других юридических основаниях. Например, долларовый кошелек как подарочный сертификат. А система Яndex-деньги как оператор платежей.

Сама возможность существования расчетных систем является интересной иллюстрацией возможности неограниченной эмиссии расчетных денег. По сути, все «электронные деньги» предназначены лишь для проведения расчетов. Подразумевается, что один пользователь вносит через банк или уполномоченного посредника в систему обычные рубли, меняя их на «электронные деньги». Потом перечисляет их в оплату товара или услуги, а продавец обналичивает деньги через посредника или на расчетный счет в банке. Но в реальности на некоторых электронных счетах накапливаются остатки, невостребованные хозяевами. Общая сумма этих остатков представляет собой беспроцентный кредит владельцу системы, который он может поместить в банк на депозит под проценты. Можно продолжить дальше – от имени банка под обеспечение депозита он может выписывать векселя и чеки, с некоторой задержкой предъявляемые к оплате. А банк, в свою очередь, включает собственный банковский мультипликатор, размножая деньги и ссужая их под проценты. В том числе и гражданам, которые переводят их в «электронные деньги», которые они используют для оплаты покупок. А продавцы, предполагая необходимость платежей своим контрагентам, накапливают остатки на своих электронных счетах, которые служат беспроцентным кредитом…

Как говорил один мой знакомый, в этом мире хорошо живет тот, кто стоит на вершине денежной пирамидки, эмитирующей денежные знаки, принимаемые внутри этой пирамидки к расчетам. И чем пирамидка больше, тем лучше живет этот кто-то. Ну а самая большая пирамидка в нашем мире принадлежит пока частной организации, чья аббревиатура в русском написании состоит из трех букв – ФРС.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Точно так же, как и вексель, чек является строго формальным документом, содержащим набор обязательных реквизитов. Чек, как и вексель, передается с помощью индоссамента (передаточной надписи). Так же, как и вексель, чеки не нуждаются в регистрации и могут быть выписаны и юридическим, и физическим лицом.

Но между векселем и чеком есть несколько принципиальных отличий. Чек, как и вексель, является долговой ценной бумагой, но предназначен не для обеспечения займов, а для расчетов. Соответственно чеки имеют ограниченный и весьма малый срок хождения, после чего могут быть признаны неплатежеспособными. Если по векселю плательщиком может быть векселедатель или указанное им лицо, то по чеку платить может только банк, указанный чекодателем, который сам не может выступать в качестве плательщика.

В отличие от векселя в чеке может быть не указан получатель, в таком случае чек оплачивается его предъявителю. Возможен также альтернативный чек – с указанием конкретного получателя платежа и примечанием «или предъявителю этого чека». Участникам чекового обращения предоставлено право запретить расчеты по чеку в наличной форме. Начисление процентов по чеку в отличие от векселя не предусмотрено.

Еще одна особенность чека, породившая его новую жизнь, – возможность выписываться в электронном виде. Именно на основе электронных чеков работает система рублевых кошельков системы для проведения расчетов WebMoney Transfer. Именно так трактуются титульные знаки WebMoney, выраженные в рублях.

В обычной жизни чеки практически не применяются, успешно вытесненные системами банк-клиент для юридических лиц и кредитными картами – для физических. Можно сказать, что во Всемирной паутине чеки получили второй после нэпа период расцвета в нашей стране.

Отметим, что другие системы электронных платежей, в том числе нерублевые кошельки WebMoney, действуют на других юридических основаниях. Например, долларовый кошелек как подарочный сертификат. А система Яndex-деньги как оператор платежей.

Сама возможность существования расчетных систем является интересной иллюстрацией возможности неограниченной эмиссии расчетных денег. По сути, все «электронные деньги» предназначены лишь для проведения расчетов. Подразумевается, что один пользователь вносит через банк или уполномоченного посредника в систему обычные рубли, меняя их на «электронные деньги». Потом перечисляет их в оплату товара или услуги, а продавец обналичивает деньги через посредника или на расчетный счет в банке. Но в реальности на некоторых электронных счетах накапливаются остатки, невостребованные хозяевами. Общая сумма этих остатков представляет собой беспроцентный кредит владельцу системы, который он может поместить в банк на депозит под проценты. Можно продолжить дальше – от имени банка под обеспечение депозита он может выписывать векселя и чеки, с некоторой задержкой предъявляемые к оплате. А банк, в свою очередь, включает собственный банковский мультипликатор, размножая деньги и ссужая их под проценты. В том числе и гражданам, которые переводят их в «электронные деньги», которые они используют для оплаты покупок. А продавцы, предполагая необходимость платежей своим контрагентам, накапливают остатки на своих электронных счетах, которые служат беспроцентным кредитом…

Как говорил один мой знакомый, в этом мире хорошо живет тот, кто стоит на вершине денежной пирамидки, эмитирующей денежные знаки, принимаемые внутри этой пирамидки к расчетам. И чем пирамидка больше, тем лучше живет этот кто-то. Ну а самая большая пирамидка в нашем мире принадлежит пока частной организации, чья аббревиатура в русском написании состоит из трех букв – ФРС.

Паевые инвестиционные фонды

Минимальный размер инвестиций: 5 тыс. руб.

Оптимальный минимум: 30 тыс. руб.

Срок инвестиций: 2–3 года.

Одним из самых популярных инструментов инвестирования в настоящий момент являются паевые инвестиционные фонды (ПИФы). Два года подряд они показывали почти двукратный рост активов, которые составили на конец 2006 г. более 400 млрд руб. Для сравнения – объем депозитов физических лиц за 2006 г. вырос на 38 % и достиг 3,8 трлн руб., а общие фонды банковского управления (ОФБУ) в том же году собрали всего 8,3 млрд руб.

Предвестниками ПИФов на российском рынке стали чековые инвестиционные фонды (ЧИФы). В ЧИФах собирали ваучеры, которые должны были быть обменены только на акции производственных предприятий. Идею ЧИФов очень долго рекламировали и пропагандировали, в том числе государственные органы власти.

Увы, на волне ажиотажа под видом ЧИФов было образовано множество финансовых пирамид и других мошеннических организаций. Та история закончилась плохо, а процессы ликвидации некоторых приватизационных фондов идут до сих пор. Но сама по себе идея объединять небольшие взносы отдельных инвесторов для того, чтобы покупать на рынке крупные пакеты акций, облигаций и других ценных бумаг, оказалась весьма плодотворной.

Развитие фондового рынка привело к образованию ПИФов как средства коллективных инвестиций. Первые ПИФы начали свою деятельность в 1996 г. Нормативную базу для их деятельности помогал разрабатывать Международный банк реконструкции и развития (МБРР). На сегодняшний момент законодательство, регламентирующее их работу в России, считается одним из лучших в мире, позволяя надежно защищать интересы инвестора. Что, впрочем, не избавляет сами фонды от рыночных рисков. Так, из 13 управляющих компаний, начавших свою деятельность в 1996 г., до наших дней дожили лишь 7.

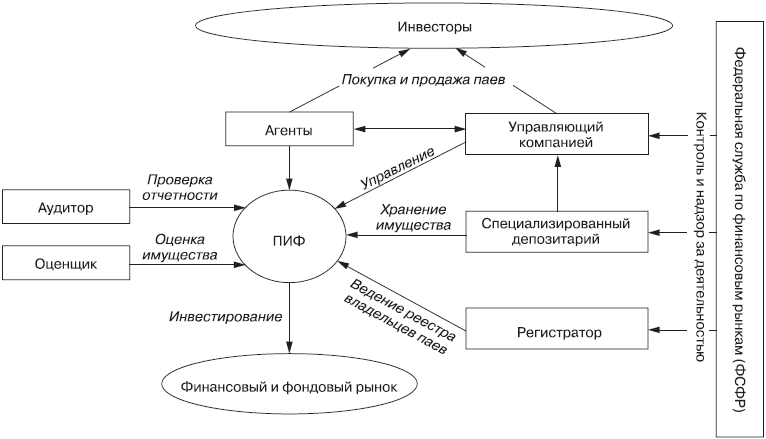

ПИФы привлекают денежные средства частных инвесторов, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные действующим российским законодательством. ПИФы являются имущественным комплексом, и их собственность (точнее, собственность пайщиков) обособлена от имущества управляющей компании, создавшей фонд (рис. 1). Благодаря такой форме организации ПИФы освобождены от ежегодной уплаты налогов. При переоценке стоимости их инвестиционного портфеля пайщик фонда получает прибыль, продавая обратно управляющей компании ранее приобретенные ценные бумаги (паи). Инвесторы паевых фондов платят налог на доходы физических лиц в размере 13 % (для резидентов РФ) с полученной прибыли в момент продажи своих паев.

Рис. 1. Деятельность ПИФа

Рис. 1. Деятельность ПИФа

Работу ПИФов регулирует Федеральная служба по финансовым рынкам, которая следит за деятельностью управляющих компаний в интересах пайщиков. Сегодня юридическая база для работы ПИФов содержит более 30 положений и других документов, где подробно установлены правила работы паевых инвестиционных фондов.

Требования, которые установлены для управляющей компании, специализированного депозитария, регистратора, аудитора, не позволяют нарушать интересы пайщиков. Во-первых, требования Федеральной службы не дают этим организациям использовать средства фонда незаконным образом. Во-вторых, они не позволяют совершать слишком рискованные вложения средств инвесторов (кроме венчурных фондов). В-третьих, исключены нарушения при хранении средств пайщиков. В-четвертых, нормы не позволяют рассчитывать прибыль произвольным образом. В-пятых, этими правилами ПИФам предписывается также предоставлять в средства СМИ и всем заинтересованным лицам полную и точную информацию о своей деятельности и о стоимости активов. В-шестых, почти ни одно инвестиционное решение ПИФа не может быть принято в УК единолично и контролируется на нескольких этапах.

Таким образом, степень контроля и надежности вложений столь высока, что ни одного случая банкротства ПИФа современная Россия еще не знала. Но, говоря про надежность, мы должны обязательно уточнять, какую именно надежность мы имеем в виду. Речь идет о почти гарантированном целевом вложении средств вкладчиков в рыночные инструменты, соответствующие инвестиционной декларации ПИФа, с которой может ознакомиться любое заинтересованное лицо. Многие УК делают доступным этот документ через Интернет. По крайней мере основное направление инвестиционной деятельности ПИФа должно четко отражаться в названии.

ПИФы делятся законодательством на несколько типов по форме работы – открытые, интервальные и закрытые. В открытом фонде инвестор имеет возможность купить или продать свой пай в любой рабочий день. В этом случае и стоимость пая также рассчитывается ежедневно. В интервальном фонде можно купить или продать свой пай только в определенные сроки – в так называемые «периоды открытия интервала». Интервал открывается не реже одного раза в год (обычно это 2–4 раза в год) на срок, равный двум неделям. Даты открытия и закрытия интервала фиксированные, они прописаны в правилах доверительного управления фондом. Стоимость паев в интервальных фондах рассчитывается один раз в месяц на последний рабочий день текущего месяца. Закрытый фонд создается под какой-то проект, и продать свои паи можно только после завершения этого проекта. Закрытый фонд создается для прямых инвестиций на срок 1-15 лет. Такие фонды не обязаны выкупать свои паи, а пайщики получают деньги только после прекращения деятельности фонда. Это удобно для среднесрочных инвестиций, поскольку позволяет покупать значительные пакеты акций или недвижимость, не заботясь об их ликвидности и не опасаясь внезапного оттока средств пайщиков.

Кроме того, в инвестиционной декларации каждого фонда должно быть указано, какие инструменты инвестирования выбраны для этого фонда.

• Фонды акций – основным инструментом являются акции и в значительно меньшей степени – облигации. Такие фонды считаются очень рискованными для инвестирования на короткие промежутки времени. Но если мы возьмем сроки от 5–7 лет и более, то чаще всего ПИФы акций устойчивы к рыночным колебаниям цен на акции и, как правило, высокодоходны.

• Фонды облигаций – противоположность ПИФам акций. Минимальный риск и соответственно низкая доходность, немного превышающая доходность по банковским депозитам. Капиталовложение в фонды облигаций подходит прежде всего для краткосрочных капиталовложений (чуть больше года).

• Смешанные фонды – золотая середина между фондами акций и облигаций. ПИФы смешанных инвестиций стремятся показывать более высокие результаты, нежели фонды облигаций, при риске гораздо меньшем, чем у фондов акций.

• Фонды денежного рынка – самые консервативные инструменты, рассчитанные на краткосрочные инвестиции. Риск минимален, как и доход. Кроме того, необходимо помнить, что издержки на вложение средств в фонд и их вывод из него выше, чем в депозиты. А именно в депозитах хранится существенная часть активов фонда денежного рынка, а также в валюте и облигациях.

Оптимальный минимум: 30 тыс. руб.

Срок инвестиций: 2–3 года.

Одним из самых популярных инструментов инвестирования в настоящий момент являются паевые инвестиционные фонды (ПИФы). Два года подряд они показывали почти двукратный рост активов, которые составили на конец 2006 г. более 400 млрд руб. Для сравнения – объем депозитов физических лиц за 2006 г. вырос на 38 % и достиг 3,8 трлн руб., а общие фонды банковского управления (ОФБУ) в том же году собрали всего 8,3 млрд руб.

Предвестниками ПИФов на российском рынке стали чековые инвестиционные фонды (ЧИФы). В ЧИФах собирали ваучеры, которые должны были быть обменены только на акции производственных предприятий. Идею ЧИФов очень долго рекламировали и пропагандировали, в том числе государственные органы власти.

Увы, на волне ажиотажа под видом ЧИФов было образовано множество финансовых пирамид и других мошеннических организаций. Та история закончилась плохо, а процессы ликвидации некоторых приватизационных фондов идут до сих пор. Но сама по себе идея объединять небольшие взносы отдельных инвесторов для того, чтобы покупать на рынке крупные пакеты акций, облигаций и других ценных бумаг, оказалась весьма плодотворной.

Развитие фондового рынка привело к образованию ПИФов как средства коллективных инвестиций. Первые ПИФы начали свою деятельность в 1996 г. Нормативную базу для их деятельности помогал разрабатывать Международный банк реконструкции и развития (МБРР). На сегодняшний момент законодательство, регламентирующее их работу в России, считается одним из лучших в мире, позволяя надежно защищать интересы инвестора. Что, впрочем, не избавляет сами фонды от рыночных рисков. Так, из 13 управляющих компаний, начавших свою деятельность в 1996 г., до наших дней дожили лишь 7.

ПИФы привлекают денежные средства частных инвесторов, на которые управляющая компания приобретает ценные бумаги или другие активы, разрешенные действующим российским законодательством. ПИФы являются имущественным комплексом, и их собственность (точнее, собственность пайщиков) обособлена от имущества управляющей компании, создавшей фонд (рис. 1). Благодаря такой форме организации ПИФы освобождены от ежегодной уплаты налогов. При переоценке стоимости их инвестиционного портфеля пайщик фонда получает прибыль, продавая обратно управляющей компании ранее приобретенные ценные бумаги (паи). Инвесторы паевых фондов платят налог на доходы физических лиц в размере 13 % (для резидентов РФ) с полученной прибыли в момент продажи своих паев.

Работу ПИФов регулирует Федеральная служба по финансовым рынкам, которая следит за деятельностью управляющих компаний в интересах пайщиков. Сегодня юридическая база для работы ПИФов содержит более 30 положений и других документов, где подробно установлены правила работы паевых инвестиционных фондов.

Требования, которые установлены для управляющей компании, специализированного депозитария, регистратора, аудитора, не позволяют нарушать интересы пайщиков. Во-первых, требования Федеральной службы не дают этим организациям использовать средства фонда незаконным образом. Во-вторых, они не позволяют совершать слишком рискованные вложения средств инвесторов (кроме венчурных фондов). В-третьих, исключены нарушения при хранении средств пайщиков. В-четвертых, нормы не позволяют рассчитывать прибыль произвольным образом. В-пятых, этими правилами ПИФам предписывается также предоставлять в средства СМИ и всем заинтересованным лицам полную и точную информацию о своей деятельности и о стоимости активов. В-шестых, почти ни одно инвестиционное решение ПИФа не может быть принято в УК единолично и контролируется на нескольких этапах.

Таким образом, степень контроля и надежности вложений столь высока, что ни одного случая банкротства ПИФа современная Россия еще не знала. Но, говоря про надежность, мы должны обязательно уточнять, какую именно надежность мы имеем в виду. Речь идет о почти гарантированном целевом вложении средств вкладчиков в рыночные инструменты, соответствующие инвестиционной декларации ПИФа, с которой может ознакомиться любое заинтересованное лицо. Многие УК делают доступным этот документ через Интернет. По крайней мере основное направление инвестиционной деятельности ПИФа должно четко отражаться в названии.

ПИФы делятся законодательством на несколько типов по форме работы – открытые, интервальные и закрытые. В открытом фонде инвестор имеет возможность купить или продать свой пай в любой рабочий день. В этом случае и стоимость пая также рассчитывается ежедневно. В интервальном фонде можно купить или продать свой пай только в определенные сроки – в так называемые «периоды открытия интервала». Интервал открывается не реже одного раза в год (обычно это 2–4 раза в год) на срок, равный двум неделям. Даты открытия и закрытия интервала фиксированные, они прописаны в правилах доверительного управления фондом. Стоимость паев в интервальных фондах рассчитывается один раз в месяц на последний рабочий день текущего месяца. Закрытый фонд создается под какой-то проект, и продать свои паи можно только после завершения этого проекта. Закрытый фонд создается для прямых инвестиций на срок 1-15 лет. Такие фонды не обязаны выкупать свои паи, а пайщики получают деньги только после прекращения деятельности фонда. Это удобно для среднесрочных инвестиций, поскольку позволяет покупать значительные пакеты акций или недвижимость, не заботясь об их ликвидности и не опасаясь внезапного оттока средств пайщиков.

Кроме того, в инвестиционной декларации каждого фонда должно быть указано, какие инструменты инвестирования выбраны для этого фонда.

• Фонды акций – основным инструментом являются акции и в значительно меньшей степени – облигации. Такие фонды считаются очень рискованными для инвестирования на короткие промежутки времени. Но если мы возьмем сроки от 5–7 лет и более, то чаще всего ПИФы акций устойчивы к рыночным колебаниям цен на акции и, как правило, высокодоходны.

• Фонды облигаций – противоположность ПИФам акций. Минимальный риск и соответственно низкая доходность, немного превышающая доходность по банковским депозитам. Капиталовложение в фонды облигаций подходит прежде всего для краткосрочных капиталовложений (чуть больше года).

• Смешанные фонды – золотая середина между фондами акций и облигаций. ПИФы смешанных инвестиций стремятся показывать более высокие результаты, нежели фонды облигаций, при риске гораздо меньшем, чем у фондов акций.

• Фонды денежного рынка – самые консервативные инструменты, рассчитанные на краткосрочные инвестиции. Риск минимален, как и доход. Кроме того, необходимо помнить, что издержки на вложение средств в фонд и их вывод из него выше, чем в депозиты. А именно в депозитах хранится существенная часть активов фонда денежного рынка, а также в валюте и облигациях.

Конец бесплатного ознакомительного фрагмента