Страница:

Антон Алексеевич Монин

Книга начинающего инвестора. Куда и как вкладывать личные деньги

www.7money.ru.

При работе с деньгами очень важно обрести внутреннюю ясность цели и целостность личности. Чтобы активно и с прибылью управлять деньгами, необходимо уметь уловить особый ритм, в котором они оборачиваются в мире. Казалось бы, мистические вещи позволяют людям чувствовать, как этот ритм рождается, настраиваться на него. Обычно это называют удачей или везением. Трейдеры придают значение психологическому настрою на заработок денег. И очень часто можно встретить совет, что если торговля не пошла, то лучше вообще прекратить ее на сегодня и дождаться более удачного момента.

Существуют специальные приемы и упражнения, позволяющие настроиться на энергию денег, почувствовать их ритм. Эти упражнения можно легко найти в различных книгах и пособиях. Очень редко они приводятся в единой системе, учитывающей различные сферы жизни. После прочтения даже самых воодушевляющих текстов возникает прекрасная защитная реакция – лень. Именно это состояние оберегает нас от всего нового, позволяет нам скрывать свой страх и другие чувства. Кроме того, лень прекрасно помогает справиться с неуверенностью: если мы ничего не делаем, то абсолютно уверены во всем.

Если вас не устраивает сложившееся положение вещей с деньгами в вашей жизни, вам придется начать что-то делать, преодолеть свои внутренние ограничения, снять тормоза и блоки, освоить новые навыки. Для этого лучше пойти учиться на специальных тренингах.

Обратите внимание, что в последнее время под тренинги часто стали маскироваться семинары различных финансовых компаний. Помните, что семинар и тренинг – совершенно разные формы обучения. На семинаре вам просто сообщают некоторую информацию. Бывают еще мотивирующие семинары, которые используются их организаторами для манипулятивных продаж своих услуг (см. раздел «MLM»). Задача тренинга – исследовать ваши собственные стратегии достижения успеха и отношение к деньгам и осуществить их коррекцию и расширение за счет опыта группы и тренера. Тренинг, в отличие от семинара требует усилий и включенности в работу, а не просто ограничивается слушанием. Именно поэтому на тренинг изначально собирается небольшая (до 20 человек) группа, а семинар может проходить и в большом концертном зале.

Эта книга при любом выбранном пути обучения послужит вам добротным справочником, по которому вы дальше будете искать свой путь в финансовом мире. Каждый раздел книги – самодостаточное описание отдельного инструмента. В ней приводится его описание, цели и задачи, решаемые с его помощью, возможные суммы, требуемые навыки, юридические основы, с чего начать и иногда дополнительные источники. Для удобства читателя все описания финансовых инструментов разбиты на 4 больших блока. Они названы базовыми инструментами, инструменты для начинающих, продвинутых и профессиональных инвесторов. Такое деление связано не с размером начальных инвестиций, а скорее с уровнем начальных знаний и опыта, который необходим, чтобы, пользуясь этими инструментами, получать доход с минимальным риском.

Так, инструменты, предназначенные для начинающего инвестора, практически не требуют начальной подготовки. И если у вас вдруг окажется на руках некоторая сумма денег, которую вы хотите вложить с целью извлечения дополнительного дохода, то вы быстро сможете сделать это с помощью инструментов, представленных во второй части книги. Но первую часть рекомендую изучить всем вне зависимости от вашего опыта и величины инвестируемых средств. Однако вам также будут доступны и финансовые инструменты третьей части, но для эффективного их использования лучшего всего пройти дополнительное обучение на курсах или по книгам. Без этого вы рискуете очень быстро потерять свои деньги. Что касается инструментов, собранных в четвертой части, то пользоваться ими без помощи профессиональных консультантов затруднительно. При этом необходимо учитывать, что работа консультантов также стоит денег, но не отменяет необходимости и самостоятельного обучения.

И напоследок предлагаю несколько правил, которые рекомендуется неукоснительно применять при чтении. Можно назвать это «Лицензией на использование книги “Инструменты инвестирования”, продолжение вами чтения книги, принятие нижеизложенных правил, полное согласие с ними, готовность их выполнять»:

• Содержание книги является исключительно личным мнением автора, основанным на фактах, ему известных.

• Каждый читатель берет на себя обязательство не принимать на веру мнение автора, а вырабатывать свое мнение на основе самостоятельного анализа информации по каждому вопросу. Цель автора заключается исключительно в привлечении внимания к поднимаемым вопросам. Ценностью обладают только выработанные вами самостоятельно мнения. Любое другое мнение полезно только в той мере, в какой наталкивает вас на размышления.

• Есть только одно решение об инвестировании, и оно – ваше. Автор не несет ответственности за любое принятое вами решение, основанное на прочтении любой части этой книги.

• Формируйте свое решение на основании веских и логичных аргументов и фактов. Будьте последовательны в своих суждениях и в принимаемых решениях. Не позволяйте сбить себя с толку голословными заявлениями, какими бы правильными они ни казались на первый взгляд. Подвергайте сомнению слова авторитетных и вышестоящих (если таковые есть) и проверяйте логику приводимых доводов.

При чтении текста книги, а также любого другого текста читатели обязуются стараться придерживаться правил анализа информации, принятых в Аналитическом клубе (http://analysisclub.ru/). Кратко их суть сводится к тому, что все, что пишется и говорится, имеет смысл сокрытия истины, а значит, принимать к сведению информацию, изложенную в любом тексте, нельзя.

Часть 1

Базовые инструменты инвестирования

В этой части собрана информация о тех инструментах инвестора, без которых невозможно обойтись при любой сумме инвестиций. Здесь вы узнаете о том, что такое деньги. Мы рассмотрим лишь некоторые концепции, но полученной информации вам хватит для того, чтобы задуматься о том, насколько близкое отношение к реальности имеют ваши собственные представления об этом важном элементе социальных отношений.

Кроме того, здесь же вы увидите, откуда берутся деньги и куда они пропадают. Именно об этом – разделы про банки, казино и финансовые пирамиды. Конечно, этими знаниями не исчерпывается полная картина мира финансов, о чем лишний раз напоминает раздел о нематериальных активах, про которые очень часто забывают все, кто начинает поклоняться золотому тельцу.

Невозможно заниматься инвестициями, не встречаясь с разного рода консультантами. О том, как их выбирать, – отдельный раздел. И конечно, рейтинги. Считается, что они способны адекватно оценить все в этом мире, но так ли это на самом деле – решать вам.

Кроме того, здесь же вы увидите, откуда берутся деньги и куда они пропадают. Именно об этом – разделы про банки, казино и финансовые пирамиды. Конечно, этими знаниями не исчерпывается полная картина мира финансов, о чем лишний раз напоминает раздел о нематериальных активах, про которые очень часто забывают все, кто начинает поклоняться золотому тельцу.

Невозможно заниматься инвестициями, не встречаясь с разного рода консультантами. О том, как их выбирать, – отдельный раздел. И конечно, рейтинги. Считается, что они способны адекватно оценить все в этом мире, но так ли это на самом деле – решать вам.

Деньги

В экономической науке определение денег является одним из фундаментальных понятий. Однако единого определения до сих пор нет. В зависимости от текущей конъюнктуры функциональное назначение денег, признаваемое главными экономистами мира, меняется. Отражением текущего взгляда на роль денег в обществе являются темы работ, за которые дается Нобелевская премия по экономике. Среди наиболее популярных в разное время ответов на вопрос: «Что такое деньги?» фигурировали следующие:

• Деньги – всеобщий эквивалент, используемый для выражения стоимости других товаров.

• Деньги – инструмент для построения экономических отношений между субъектами экономики, рычаг государства для управления хозяйством страны.

• Деньги – средство обращения.

• Деньги – средство накопления и сбережения.

• Деньги – средство эксплуатации рабочего класса, позволяющее изымать у него добавочную стоимость, произведенную трудом.

• Деньги – некоторый специфический вид информации, который в современном мире является наиважнейшим.

Казалось бы, что простому человеку должно быть совершенно безразлично, чем на самом деле являются деньги, главное – чтобы их было много. Но без серьезного ответа на вопрос: «Что такое деньги, в какой форме они используются?» невозможно понять ни того, как их заполучить в нужном количестве, ни того, зачем они вообще нужны в нашей жизни.

Последнее утверждение лишь на первый взгляд может показаться неудачной шуткой. В живой природе ничего похожего на деньги не существует. Само это явление возникает лишь в мире социальных взаимоотношений людей. Бытует мнение, что первыми деньгами являлись камушки, раковины каури и прочие ценные безделушки. Реальность оказывается более жестокой.

На одном из островов Полинезии исследователями была обнаружена древнейшая в нашем мире денежная система. Количество условных единиц богатства каждого члена племени обозначалось в ней числом зарубок на столбе, стоящем в центре деревни. При совершении сделок между собой участники перечеркивали зарубки и наносили новые. По сути, счетные деньги, которые отражаются в виде записей в банках, ничем не отличаются от зарубок на этом столбе. Именно эта схема позволяет ежегодно «вбрасывать» в мировую экономику миллиарды «лишних» долларов. Именно с целью как-то освободиться от массы «лишних» долларов была создана единая валюта Европы. И при последовательном переходе действительно обнаружились сотни миллиардов долларов и экю неясного происхождения, которые были конвертированы в «твердое» евро.

Еще в 1992 г. нашу страну потрясла афера с массовым распространением по платежной системе фальшивых («чеченских») авизо – документов, гарантирующих перевод денежных средств. Центральный банк изъял фальшивок более чем на $6 млрд. По оценкам экспертов, реальное их количество было в несколько раз больше. Но что интересно, отчет ЦБ РФ за этот год был сдан без каких-либо перекосов. Начинайте задумываться, за счет каких средств происходит первичное накопление капитала.

И наша страна – не исключение. Ведь даже в серьезных экономических учебниках утверждается, что оборот счетных денег не требует государственного вмешательства. И почти во всех странах мира центральные банки не зависят от правительств, самостоятельно осуществляя выпуск и оборот денег (наша страна – не исключение). По сути, вся банковская система мира является частной корпорацией, использующей ресурсы всех государств в своих частных интересах. Центральным звеном всей этой организации является держатель самой ликвидной валюты – доллара США – Федеральная резервная система (ФРС). Эта организация частных банков была создана за счет государственных средств и после этого передана фактически бесплатно в руки богатейших семейств Европы, которые после этого сделали США местом своего постоянного проживания и объектом приложения экономической активности.

Именно частным банкам ФРС простые американцы обязаны появлению в своей стране налогов, а также массовому обеднению и превращению в «законченных колобков», легко управляемых теми же семейными кланами под видом наилучшей двухпартийной демократии мира.

Конечно, кроме доллара в мире существуют и другие валюты: иена, юань, евро, рубль, фунт стерлингов и т. д. Всего два факта заставляют задуматься, насколько эти валюты являются самостоятельными и как государства, печатающие их, могут противостоять политике частных банков ФРС. Факт первый, уже упомянутый выше, – почти во всех этих странах центральные банки не зависят от своих правительств в принятии решений по финансовой политике. Факт второй – основной валютой резерва, обеспечивающей наполнение этих валют, является доллар, эмитируемый банками ФРС. О какой независимости и самостоятельности после этого может идти речь?

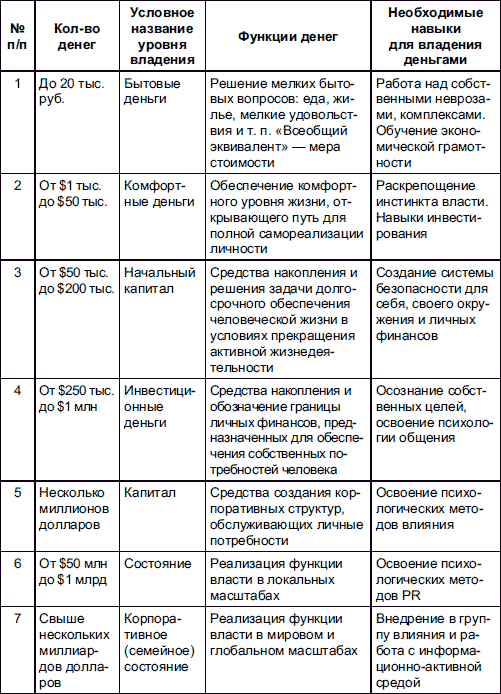

Интересующиеся данным вопросом могут обратиться к специализированным проектам (табл. 1). Для того чтобы в дальнейшем лучше ориентироваться в назначении рассматриваемых нами финансовых инструментов, нам все-таки придется хотя бы охарактеризовать функциональное наполнение денег в зависимости от их количества (см. табл. 1). Следует учитывать, что размеры сумм, их название и функциональность являются условными и предназначены лишь для начального практического освоения концепции денег как явления.

Следует отметить, что уровни с 1 по 4 преимущественно связаны с личными финансами и для осуществления операций достаточно собственных навыков и знаний, а начиная с уровня 5 управлять деньгами без опоры на корпоративные структуры становится практически невозможно. Для управления капиталом необходимо либо привлекать сторонние организации, поручая им отдельные суммы и активы, либо строить собственные структуры, подбирая соответствующие кадры.

Следует отметить, что уровни с 1 по 4 преимущественно связаны с личными финансами и для осуществления операций достаточно собственных навыков и знаний, а начиная с уровня 5 управлять деньгами без опоры на корпоративные структуры становится практически невозможно. Для управления капиталом необходимо либо привлекать сторонние организации, поручая им отдельные суммы и активы, либо строить собственные структуры, подбирая соответствующие кадры.

Рассматривая различные механизмы инвестирования, нужно отдавать себе отчет, что в зависимости от уровня денег, который вы собираетесь использовать в данном инструменте, в корне меняются методы обращения с этим инструментом. Например, относя в ПИФ несколько десятков тысяч долларов, вы всего лишь создаете запас для осуществления дорогостоящей покупки. Но, принеся в управляющую компанию (УК) несколько миллионов, вы можете создать вместе с ней отдельный инвестиционный фонд для финансирования, например, своего проекта строительства бизнесцентра. В результате вместо нескольких миллионов вы можете получить для своего проекта десятки миллионов, а ваш доход уже не ограничивается только получением дохода на купленный пай. Ведь в этой схеме вы берете на себя, скажем, функции генподрядчика, получая от этой деятельности специфический доход. Ваш взнос в данном случае – точка опоры для финансового рычага управляющей компании.

В дальнейшем в книге инструменты будут оцениваться с точки зрения 2–4 уровней владения деньгами.

• Деньги – всеобщий эквивалент, используемый для выражения стоимости других товаров.

• Деньги – инструмент для построения экономических отношений между субъектами экономики, рычаг государства для управления хозяйством страны.

• Деньги – средство обращения.

• Деньги – средство накопления и сбережения.

• Деньги – средство эксплуатации рабочего класса, позволяющее изымать у него добавочную стоимость, произведенную трудом.

• Деньги – некоторый специфический вид информации, который в современном мире является наиважнейшим.

Казалось бы, что простому человеку должно быть совершенно безразлично, чем на самом деле являются деньги, главное – чтобы их было много. Но без серьезного ответа на вопрос: «Что такое деньги, в какой форме они используются?» невозможно понять ни того, как их заполучить в нужном количестве, ни того, зачем они вообще нужны в нашей жизни.

Последнее утверждение лишь на первый взгляд может показаться неудачной шуткой. В живой природе ничего похожего на деньги не существует. Само это явление возникает лишь в мире социальных взаимоотношений людей. Бытует мнение, что первыми деньгами являлись камушки, раковины каури и прочие ценные безделушки. Реальность оказывается более жестокой.

На одном из островов Полинезии исследователями была обнаружена древнейшая в нашем мире денежная система. Количество условных единиц богатства каждого члена племени обозначалось в ней числом зарубок на столбе, стоящем в центре деревни. При совершении сделок между собой участники перечеркивали зарубки и наносили новые. По сути, счетные деньги, которые отражаются в виде записей в банках, ничем не отличаются от зарубок на этом столбе. Именно эта схема позволяет ежегодно «вбрасывать» в мировую экономику миллиарды «лишних» долларов. Именно с целью как-то освободиться от массы «лишних» долларов была создана единая валюта Европы. И при последовательном переходе действительно обнаружились сотни миллиардов долларов и экю неясного происхождения, которые были конвертированы в «твердое» евро.

Еще в 1992 г. нашу страну потрясла афера с массовым распространением по платежной системе фальшивых («чеченских») авизо – документов, гарантирующих перевод денежных средств. Центральный банк изъял фальшивок более чем на $6 млрд. По оценкам экспертов, реальное их количество было в несколько раз больше. Но что интересно, отчет ЦБ РФ за этот год был сдан без каких-либо перекосов. Начинайте задумываться, за счет каких средств происходит первичное накопление капитала.

И наша страна – не исключение. Ведь даже в серьезных экономических учебниках утверждается, что оборот счетных денег не требует государственного вмешательства. И почти во всех странах мира центральные банки не зависят от правительств, самостоятельно осуществляя выпуск и оборот денег (наша страна – не исключение). По сути, вся банковская система мира является частной корпорацией, использующей ресурсы всех государств в своих частных интересах. Центральным звеном всей этой организации является держатель самой ликвидной валюты – доллара США – Федеральная резервная система (ФРС). Эта организация частных банков была создана за счет государственных средств и после этого передана фактически бесплатно в руки богатейших семейств Европы, которые после этого сделали США местом своего постоянного проживания и объектом приложения экономической активности.

Именно частным банкам ФРС простые американцы обязаны появлению в своей стране налогов, а также массовому обеднению и превращению в «законченных колобков», легко управляемых теми же семейными кланами под видом наилучшей двухпартийной демократии мира.

Конечно, кроме доллара в мире существуют и другие валюты: иена, юань, евро, рубль, фунт стерлингов и т. д. Всего два факта заставляют задуматься, насколько эти валюты являются самостоятельными и как государства, печатающие их, могут противостоять политике частных банков ФРС. Факт первый, уже упомянутый выше, – почти во всех этих странах центральные банки не зависят от своих правительств в принятии решений по финансовой политике. Факт второй – основной валютой резерва, обеспечивающей наполнение этих валют, является доллар, эмитируемый банками ФРС. О какой независимости и самостоятельности после этого может идти речь?

Интересующиеся данным вопросом могут обратиться к специализированным проектам (табл. 1). Для того чтобы в дальнейшем лучше ориентироваться в назначении рассматриваемых нами финансовых инструментов, нам все-таки придется хотя бы охарактеризовать функциональное наполнение денег в зависимости от их количества (см. табл. 1). Следует учитывать, что размеры сумм, их название и функциональность являются условными и предназначены лишь для начального практического освоения концепции денег как явления.

Таблица 1. Уровни владения деньгами

Рассматривая различные механизмы инвестирования, нужно отдавать себе отчет, что в зависимости от уровня денег, который вы собираетесь использовать в данном инструменте, в корне меняются методы обращения с этим инструментом. Например, относя в ПИФ несколько десятков тысяч долларов, вы всего лишь создаете запас для осуществления дорогостоящей покупки. Но, принеся в управляющую компанию (УК) несколько миллионов, вы можете создать вместе с ней отдельный инвестиционный фонд для финансирования, например, своего проекта строительства бизнесцентра. В результате вместо нескольких миллионов вы можете получить для своего проекта десятки миллионов, а ваш доход уже не ограничивается только получением дохода на купленный пай. Ведь в этой схеме вы берете на себя, скажем, функции генподрядчика, получая от этой деятельности специфический доход. Ваш взнос в данном случае – точка опоры для финансового рычага управляющей компании.

В дальнейшем в книге инструменты будут оцениваться с точки зрения 2–4 уровней владения деньгами.

Банки как источник денег

Основная функция банка – поддерживать денежный оборот. Первоначально деньги выпускали правители для финансирования государственных нужд и поддержания собственной власти. Но постепенно эта функция была приватизирована и досталась определенным частным структурам. Для того чтобы управлять денежной массой, были созданы банки.

Когда-то каждый банк мог выпускать банковские билеты, обеспеченные собственными резервами. Но впоследствии банкиры нашли способ выдавать кредиты, не обеспеченные резервами. Особенно успешно дело пошло, когда частные банки начали выпускать денежные знаки «национальных валют». Фокус заключается в том, что деньги выпускаются банками и доход с них получают они же, а отвечают по обязательствам граждане страны, выплачивая налоги для обеспечения своей «национальной валюты».

Главнейший элемент мировой финансовой системы – Федеральная резервная система (ФРС). Она представляет собой сообщество частных банков, выпускающих банковские билеты единого образца – доллар США. Данная валюта является основой мировой торговли. При этом обеспечены эти бумажки и безналичные записи на банковских счетах только честным словом (именно так переводится, согласно одной из версий, девиз на долларе «In god we trust»). И, конечно, налогами, собираемыми с американских налогоплательщиков. Те, кто уже успел почитать популярные книжки по финансам, давно поняли, что налоговая система США устроена просто – с бедных взять нечего, чем богаче, тем платишь меньше, а за все расплачивается «средний класс». В последние годы активной поддержкой доллара занялись многие центробанки мира, активно накапливая долларовые обязательства в своих резервах и не предъявляя их к погашению. За это банкам дается право устраивать такие же денежные пирамидки на контролируемой ими территории.

Не надо думать, что эмитировать деньги – привилегия только центрального банка страны. Создавать новые деньги могут любые банки. Сейчас они, правда, вынуждены печатать не свои деньги, а ту или иную «национальную валюту». Поэтому совсем неограниченное количество денег они выпускать в оборот не могут. Обычно банковский мультипликатор равен 3–5, но может достигать и 10. Банковский мультипликатор грубо показывает, во сколько раз больше банк может выдать кредитов, чем те активы и депозиты, которые находятся в его распоряжении. Величина коэффициента зависит как от искусства банкиров, так и от силы национальной валюты, которую они используют.

С точки здравого смысла тяжело поверить, что деньги могут создаваться банками буквально «из воздуха». Ведь если в это поверить, то получается, что никто не знает точно количество денег, оборачивающихся в стране, а значит, не может со 100 %-ной надежностью управлять такими параметрами, как уровень инфляции или величина обменного курса валюты. Да и если, не учитывая возможностей банковского мультипликатора, просто сравнить разницу между процентами, по которым банки привлекают средства частных инвесторов на депозиты и выдают коммерческие кредиты, не ясно, чем же так выгоден этот бизнес, если ради его защиты до сих пор убивают людей.

К сожалению, воспользоваться таким способом получения денег из банка, как банковский мультипликатор, могут только его владельцы, т. е. инвесторы уровня 6 или 7. На 4-м и 5-м уровне можно попробовать привлечь коммерческий кредит или воспользоваться помощью банка в выпуске облигаций, а также размещении IPO (первичное размещение акций на рынке). Получение кредита под коммерческий проект чаще всего связано с предоставлением обеспечения. Если же деньги нужны на покупку машин, оборудования и средств производства, то можно воспользоваться лизингом.

Лизингом занимаются специальные организации – лизинговые компании, которые в этом случае выступают посредником между покупателем, продавцом и банком, финансирующим сделку. Приобретаемое имущество ставится на баланс лизинговой компании (лизингодателя) и передается в использование покупателю (лизингополучателю), который постепенно за него расплачивается. Лизингодатель расплачивается с поставщиком чаще всего не своими, а заемными деньгами. Лизингополучатель выплачивает стоимость приобретаемого имущества, процент по кредиту и оплачивает работу лизингодателя. Дополнительные платежи в такой ситуации более чем оправданы. Ведь лизингополучатель в такой ситуации не только получает товар в кредит без обеспечения, но и экономит на налогах, поскольку имущество, купленное в лизинг, подлежит ускоренной амортизации. Параметры конкретной сделки необходимо рассчитывать со специалистами. В настоящее время минимальные суммы, на которые могут открываться лизинговые сделки, составляют $5-10 тыс. Участниками лизинговых сделок могут являться как юридические лица, так и предприниматели без образования юридического лица.

Для обычных граждан предназначены различные виды потребительского кредитования и ипотечный кредит. Покупка товаров в кредит становится популярной. Целесообразность этого мероприятия многими ставится под сомнение. Есть эксперты, которые призывают жить в кредит сейчас, не откладывая желаемые покупки на будущее. Другие называют кредит кабалой и приводят множество аргументов против.

Правы и те и другие. Как и любой инструмент, кредит может принести как пользу, так и вред. Поэтому попробуем разобраться в плюсах и минусах кредитования.

Первое, что необходимо твердо понимать, – кредит придется отдавать. Получение кредита без его возврата квалифицируется как мошенничество и эффективно пресекается правоохранительными органами и службами безопасности банков. Поэтому вы должны реально иметь возможность купить выбранную вами вещь не только в кредит, но и просто накопив. Если у вас нет физической возможности откладывать деньги на покупку, то и кредит вас в итоге не спасет.

И второе. Кредит – это, по сути, то же инвестирование. А значит, операцию кредитования необходимо просчитывать, но не только с точки зрения условий. Основная задача – увидеть, зачем кредитование нужно в ваших финансовых планах. Очень удобно получать материальные блага все и сразу. Особенно это удобно, когда вы полны сил, гарантированно можете обслуживать долг и периодически получаете дополнительные, возможно, плохо контролируемые, поступления, с помощью которых кредит может быть погашен досрочно.

В любом случае решение брать или не брать кредит остается за вами. Перед тем как брать любой кредит, обязательно потребуйте от сотрудника банка предоставить вам для ознакомления договор, а также график платежей по выбранному кредиту. В соответствии с законом в этом графике должны быть учтены все сопутствующие комиссии и сборы, такие как за рассмотрение заявления, выдачу кредита, ведение ссудного счета. Скорее всего, отдельно в договоре оговорены также проценты за получение наличных в кассе банка или через банкомат, а также комиссия за внесение денег. Обязательно побывайте в тех отделениях, где вам предстоит вносить деньги. Лучше заглянуть туда несколько раз в течение дня. Тогда у вас создастся впечатление о том, сколько времени вы будете тратить на внесение денег. Поверьте, многие банки равнодушны к тому, насколько вам удобно будет возвращать им долг. Похоже, они считают свою миссию исполненной уже в тот момент, когда выдали вам деньги.

Когда-то каждый банк мог выпускать банковские билеты, обеспеченные собственными резервами. Но впоследствии банкиры нашли способ выдавать кредиты, не обеспеченные резервами. Особенно успешно дело пошло, когда частные банки начали выпускать денежные знаки «национальных валют». Фокус заключается в том, что деньги выпускаются банками и доход с них получают они же, а отвечают по обязательствам граждане страны, выплачивая налоги для обеспечения своей «национальной валюты».

Главнейший элемент мировой финансовой системы – Федеральная резервная система (ФРС). Она представляет собой сообщество частных банков, выпускающих банковские билеты единого образца – доллар США. Данная валюта является основой мировой торговли. При этом обеспечены эти бумажки и безналичные записи на банковских счетах только честным словом (именно так переводится, согласно одной из версий, девиз на долларе «In god we trust»). И, конечно, налогами, собираемыми с американских налогоплательщиков. Те, кто уже успел почитать популярные книжки по финансам, давно поняли, что налоговая система США устроена просто – с бедных взять нечего, чем богаче, тем платишь меньше, а за все расплачивается «средний класс». В последние годы активной поддержкой доллара занялись многие центробанки мира, активно накапливая долларовые обязательства в своих резервах и не предъявляя их к погашению. За это банкам дается право устраивать такие же денежные пирамидки на контролируемой ими территории.

Не надо думать, что эмитировать деньги – привилегия только центрального банка страны. Создавать новые деньги могут любые банки. Сейчас они, правда, вынуждены печатать не свои деньги, а ту или иную «национальную валюту». Поэтому совсем неограниченное количество денег они выпускать в оборот не могут. Обычно банковский мультипликатор равен 3–5, но может достигать и 10. Банковский мультипликатор грубо показывает, во сколько раз больше банк может выдать кредитов, чем те активы и депозиты, которые находятся в его распоряжении. Величина коэффициента зависит как от искусства банкиров, так и от силы национальной валюты, которую они используют.

С точки здравого смысла тяжело поверить, что деньги могут создаваться банками буквально «из воздуха». Ведь если в это поверить, то получается, что никто не знает точно количество денег, оборачивающихся в стране, а значит, не может со 100 %-ной надежностью управлять такими параметрами, как уровень инфляции или величина обменного курса валюты. Да и если, не учитывая возможностей банковского мультипликатора, просто сравнить разницу между процентами, по которым банки привлекают средства частных инвесторов на депозиты и выдают коммерческие кредиты, не ясно, чем же так выгоден этот бизнес, если ради его защиты до сих пор убивают людей.

К сожалению, воспользоваться таким способом получения денег из банка, как банковский мультипликатор, могут только его владельцы, т. е. инвесторы уровня 6 или 7. На 4-м и 5-м уровне можно попробовать привлечь коммерческий кредит или воспользоваться помощью банка в выпуске облигаций, а также размещении IPO (первичное размещение акций на рынке). Получение кредита под коммерческий проект чаще всего связано с предоставлением обеспечения. Если же деньги нужны на покупку машин, оборудования и средств производства, то можно воспользоваться лизингом.

Лизингом занимаются специальные организации – лизинговые компании, которые в этом случае выступают посредником между покупателем, продавцом и банком, финансирующим сделку. Приобретаемое имущество ставится на баланс лизинговой компании (лизингодателя) и передается в использование покупателю (лизингополучателю), который постепенно за него расплачивается. Лизингодатель расплачивается с поставщиком чаще всего не своими, а заемными деньгами. Лизингополучатель выплачивает стоимость приобретаемого имущества, процент по кредиту и оплачивает работу лизингодателя. Дополнительные платежи в такой ситуации более чем оправданы. Ведь лизингополучатель в такой ситуации не только получает товар в кредит без обеспечения, но и экономит на налогах, поскольку имущество, купленное в лизинг, подлежит ускоренной амортизации. Параметры конкретной сделки необходимо рассчитывать со специалистами. В настоящее время минимальные суммы, на которые могут открываться лизинговые сделки, составляют $5-10 тыс. Участниками лизинговых сделок могут являться как юридические лица, так и предприниматели без образования юридического лица.

Для обычных граждан предназначены различные виды потребительского кредитования и ипотечный кредит. Покупка товаров в кредит становится популярной. Целесообразность этого мероприятия многими ставится под сомнение. Есть эксперты, которые призывают жить в кредит сейчас, не откладывая желаемые покупки на будущее. Другие называют кредит кабалой и приводят множество аргументов против.

Правы и те и другие. Как и любой инструмент, кредит может принести как пользу, так и вред. Поэтому попробуем разобраться в плюсах и минусах кредитования.

Первое, что необходимо твердо понимать, – кредит придется отдавать. Получение кредита без его возврата квалифицируется как мошенничество и эффективно пресекается правоохранительными органами и службами безопасности банков. Поэтому вы должны реально иметь возможность купить выбранную вами вещь не только в кредит, но и просто накопив. Если у вас нет физической возможности откладывать деньги на покупку, то и кредит вас в итоге не спасет.

И второе. Кредит – это, по сути, то же инвестирование. А значит, операцию кредитования необходимо просчитывать, но не только с точки зрения условий. Основная задача – увидеть, зачем кредитование нужно в ваших финансовых планах. Очень удобно получать материальные блага все и сразу. Особенно это удобно, когда вы полны сил, гарантированно можете обслуживать долг и периодически получаете дополнительные, возможно, плохо контролируемые, поступления, с помощью которых кредит может быть погашен досрочно.

В любом случае решение брать или не брать кредит остается за вами. Перед тем как брать любой кредит, обязательно потребуйте от сотрудника банка предоставить вам для ознакомления договор, а также график платежей по выбранному кредиту. В соответствии с законом в этом графике должны быть учтены все сопутствующие комиссии и сборы, такие как за рассмотрение заявления, выдачу кредита, ведение ссудного счета. Скорее всего, отдельно в договоре оговорены также проценты за получение наличных в кассе банка или через банкомат, а также комиссия за внесение денег. Обязательно побывайте в тех отделениях, где вам предстоит вносить деньги. Лучше заглянуть туда несколько раз в течение дня. Тогда у вас создастся впечатление о том, сколько времени вы будете тратить на внесение денег. Поверьте, многие банки равнодушны к тому, насколько вам удобно будет возвращать им долг. Похоже, они считают свою миссию исполненной уже в тот момент, когда выдали вам деньги.