Страница:

Комбинированные документы – это документы, которые одновременно являются и распорядительными, и исполнительными. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам предприятия; авансовые отчеты подотчетных (командированных) лиц и другие.

Документы учетного оформления составляются в случае, если для записей хозяйственных операций нет других документов или обобщаются и обрабатываются исполнительные и распорядительные документы. К ним относятся справки, ведомости распределения, расчеты резервов и другие.

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении товарно-материальных ценностей, об отгрузке продукции покупателям, о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и другие.

Согласно Общероссийскому классификатору управленческой документации, унифицированная система первичной учетной документации включает следующие подсистемы (таблица 2).

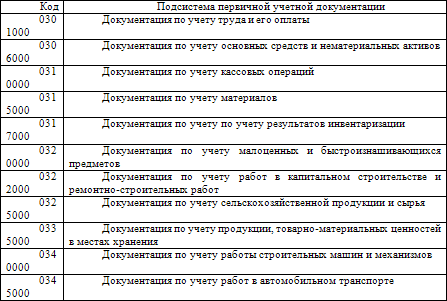

Таблица 2. Унифицированная система первичной учетной документации

Сводные документы обобщают показатели путем их соответствующей группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам).

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов и другие.

Входящие документы представляет собой документы, поступившие к индивидуальному предпринимателю.

В группу исходящих документов входят официальные документы, представляемые индивидуальным предпринимателем внешним респондентам.

Внутренние документы – это официальные документы, не выходящие за внешние пределы.

«Качественным» документом можно считать документ, который составлен по установленной форме, имеет все обязательные реквизиты и подтверждает факт совершения хозяйственной операции.

Документ, не удовлетворяющий данным требованиям, считается «некачественным» и в случае принятия его к учету у индивидуального предпринимателя могут возникнуть проблемы с контролирующими органами.

В соответствии с пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» N129-ФЗ от 21 ноября 1996 г., принятого ГД ФС РФ 23 февраля 1996 г. (далее – ФЗ о бухгалтерском учете), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Данные формы утверждаются Федеральной службой государственной статистики и публикуются в виде альбомов унифицированных форм.

Однако унифицированные формы разработаны не для всех хозяйственных операций. Например, нет унифицированных форм для учета наличия и движения бланков строгой отчетности. Индивидуальный предприниматель вправе самостоятельно разработать данную форму, которая при этом должна содержать обязательные реквизиты (пункт 2 статьи 9 ФЗ о бухгалтерском учете):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

При этом индивидуальный предприниматель вправе ввести в унифицированные формы документов дополнительные реквизиты и показатели, изменить внешний вид формы. Однако удаление отдельных реквизитов и показателей из унифицированных форм не допускается.

В случае обнаружения ошибки в первичном документе необходимо учитывать, что внесение исправлений в банковские и кассовые документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими эти документы. При этом не допускаются подчистки и неоговоренные исправления. Неправильный текст или цифру необходимо аккуратно зачеркнуть и над зачеркнутым текстом или цифрой сделать правильную запись. Рядом с исправлением следует написать «Исправлено» и указать дату внесения исправлений. Лица, подписавшие документ, снова должны поставить свои подписи.

1.6. Особенности ведения учета

1.7. Особенности учета у индивидуального предпринимателя при договоре простого товарищества

Глава 2. Системы налогообложения, применяемые индивидуальными предпринимателями

2.1. Общая система налогообложения

2.1.1. Налог на добавленную стоимость

Документы учетного оформления составляются в случае, если для записей хозяйственных операций нет других документов или обобщаются и обрабатываются исполнительные и распорядительные документы. К ним относятся справки, ведомости распределения, расчеты резервов и другие.

Первичные документы составляются на каждую операцию в момент ее совершения. К ним относятся документы о поступлении товарно-материальных ценностей, об отгрузке продукции покупателям, о начислении заработной платы работникам за выработанную продукцию, выполненную работу или оказываемую услугу и другие.

Согласно Общероссийскому классификатору управленческой документации, унифицированная система первичной учетной документации включает следующие подсистемы (таблица 2).

Таблица 2. Унифицированная система первичной учетной документации

Сводные документы обобщают показатели путем их соответствующей группировки, систематизации из первичных документов (например, расчетно-платежная ведомость работникам).

Разовые первичные документы оформляют каждую хозяйственную операцию и составляются в один прием.

Накопительные документы составляются в течение определенного периода путем постепенного накапливания однородных хозяйственных операций. В конце периода в этих документах подсчитываются итоги по соответствующим показателям. Примерами накопительных документов являются двухнедельные, месячные наряды на работу, лимитные карты на отпуск материалов со складов и другие.

Входящие документы представляет собой документы, поступившие к индивидуальному предпринимателю.

В группу исходящих документов входят официальные документы, представляемые индивидуальным предпринимателем внешним респондентам.

Внутренние документы – это официальные документы, не выходящие за внешние пределы.

«Качественным» документом можно считать документ, который составлен по установленной форме, имеет все обязательные реквизиты и подтверждает факт совершения хозяйственной операции.

Документ, не удовлетворяющий данным требованиям, считается «некачественным» и в случае принятия его к учету у индивидуального предпринимателя могут возникнуть проблемы с контролирующими органами.

В соответствии с пунктом 2 статьи 9 Федерального закона «О бухгалтерском учете» N129-ФЗ от 21 ноября 1996 г., принятого ГД ФС РФ 23 февраля 1996 г. (далее – ФЗ о бухгалтерском учете), первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Данные формы утверждаются Федеральной службой государственной статистики и публикуются в виде альбомов унифицированных форм.

Однако унифицированные формы разработаны не для всех хозяйственных операций. Например, нет унифицированных форм для учета наличия и движения бланков строгой отчетности. Индивидуальный предприниматель вправе самостоятельно разработать данную форму, которая при этом должна содержать обязательные реквизиты (пункт 2 статьи 9 ФЗ о бухгалтерском учете):

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

При этом индивидуальный предприниматель вправе ввести в унифицированные формы документов дополнительные реквизиты и показатели, изменить внешний вид формы. Однако удаление отдельных реквизитов и показателей из унифицированных форм не допускается.

В случае обнаружения ошибки в первичном документе необходимо учитывать, что внесение исправлений в банковские и кассовые документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими эти документы. При этом не допускаются подчистки и неоговоренные исправления. Неправильный текст или цифру необходимо аккуратно зачеркнуть и над зачеркнутым текстом или цифрой сделать правильную запись. Рядом с исправлением следует написать «Исправлено» и указать дату внесения исправлений. Лица, подписавшие документ, снова должны поставить свои подписи.

1.6. Особенности ведения учета

В соответствии с Федеральным законом N 209-ФЗ от 24 июля 2007 г. «О развитии малого и среднего предпринимательства в РФ», принятым ГД ФС РФ 6 июля 2007 г. (далее – ФЗ N 209-ФЗ), вступившим в силу с 1 января 2008 г., физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица относятся к субъектам малого и среднего предпринимательств, при условии, что:

1) средняя численность работников за предшествующий календарный год не превышает предельные значения:

а) от 101 до 250 человек включительно – для средних предприятий;

б) до 100 человек включительно – для малых предприятий; среди малых предприятий выделяются микропредприятия – до 15 человек;

2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость ОС и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

Вновь зарегистрированные индивидуальные предприниматели в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости ОС и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают вышеназванные предельные значения.

Согласно пункту 7 ФЗ N 209-ФЗ субъектам малого предпринимательства разрешено применять специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий, а также упрощенную систему ведения бухгалтерской отчетности и составления статистической отчетности.

При этом пунктом 1 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина РФ от 21.12.1998 N 64н установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Данный порядок учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей определен Приказом Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13.08.2002 г. Подробнее он будет рассмотрен в главе 3 практического пособия «Учет доходов и расходов индивидуального предпринимателя».

1) средняя численность работников за предшествующий календарный год не превышает предельные значения:

а) от 101 до 250 человек включительно – для средних предприятий;

б) до 100 человек включительно – для малых предприятий; среди малых предприятий выделяются микропредприятия – до 15 человек;

2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость ОС и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

Вновь зарегистрированные индивидуальные предприниматели в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости ОС и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают вышеназванные предельные значения.

Согласно пункту 7 ФЗ N 209-ФЗ субъектам малого предпринимательства разрешено применять специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий, а также упрощенную систему ведения бухгалтерской отчетности и составления статистической отчетности.

При этом пунктом 1 Типовых рекомендаций по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденных Приказом Минфина РФ от 21.12.1998 N 64н установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Данный порядок учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей определен Приказом Минфина РФ N 86н, МНС РФ N БГ-3-04/430 от 13.08.2002 г. Подробнее он будет рассмотрен в главе 3 практического пособия «Учет доходов и расходов индивидуального предпринимателя».

1.7. Особенности учета у индивидуального предпринимателя при договоре простого товарищества

Правовое регулирование совместной деятельности осуществляется главой 55 ГК РФ «Простое товарищество».

По договору простого товарищества (договору о совместной деятельности) двое или более лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения другой не противоречащей закону цели (пункт 1 статьи 1041 ГК РФ). Договор простого товарищества может быть заключен как на определенный срок, так и в бессрочной форме.

Сторонами договора простого товарищества могут быть индивидуальные предприниматели или коммерческие организации (пункт 2 статьи 1041 ГК РФ).

Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи. Денежная оценка вклада товарища производится по соглашению между товарищами. Вклады участников предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств (статьи 1042 ГК РФ).

Внесенная товарищами собственность, а также произведенная в результате совместной деятельности продукция и полученные от такого сотрудничества плоды и доходы признаются их общей долевой собственностью, но только если иное не установлено законом, договором простого товарищества или не вытекает из существа обязательства (пункт 1 статьи 1043 ГК РФ). Пользование общим имуществом осуществляется по общему согласию товарищей, а если оно не было достигнуто, то в порядке, устанавливаемом судом (пункт 3 статьи 1043 ГК РФ). Обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества (пункт 4 статьи 1043 ГК РФ).

Ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц (пункт 2 статьи 1043 ГК РФ).

Однако как было установлено выше, индивидуальные предприниматели не обязаны вести бухгалтерский учет. Поэтому, если в совместной деятельности не участвуют юридические лица, то бухгалтерский учет вести не обязательно, так как ГК РФ не содержит требования об обязательности ведения бухгалтерского учета простыми товариществами. Однако в любом случае необходимо обеспечить учет доходов и расходов, достаточный для расчета суммы прибыли, подлежащей распределению между товарищами.

Каждый товарищ, независимо от того, уполномочен ли он вести общие дела товарищей, вправе знакомиться со всей документацией по ведению дел. Отказ от этого права или его ограничение, в том числе по соглашению товарищей, ничтожны (статья 1045 ГК РФ).

Статья 1044 ГК РФ выделяет три формы ведения общих дел товарищей, которые выражаются в следующем:

1) От имени товарищей вправе действовать каждый

Данный вариант применим в ситуации, когда каждый товарищ, по сути, осуществляет деятельность независимо от других (начиная от приобретения необходимых для деятельности ресурсов и заканчивая продажами своих товаров или услуг). Каждый товарищ самостоятельно ведет учет своих доходов и расходов и определяет заработанную им прибыль. Затем эти данные сводятся воедино товарищем, ведущим общие дела, и каждому участнику распределяется доля прибыли, адекватная тому, что он фактически заработал.

2) Дела ведутся специально назначенным товарищем (товарищами)

Указанный способ может применяться, если кто-либо из товарищей только предоставляет средства для осуществления совместной деятельности, не принимая непосредственного участия в совершении операций, а за это получает определенную долю прибыли. Также этот способ используется, когда кто-либо из товарищей участвует в совместной деятельности, предоставляя свои услуги по ведению общих дел.

3) Дела ведутся совместно всеми товарищами.

В этом случае для совершения сделки требуется согласие всех товарищей. Этот вариант подходит, когда в рамках простого товарищества совершается относительно небольшое количество сделок, но при этом они достаточно велики по объему. Тогда каждый из товарищей может быть заинтересован в том, чтобы непосредственно контролировать заключение и совершение таких сделок. Также этот способ применим, если степень доверия между товарищами не очень велика.

Во всех случаях полномочие товарища на совершение сделок с третьими лицами удостоверяется либо доверенностью, выданной остальными товарищами, либо договором простого товарищества, совершенным в письменной форме.

Общие дела ведутся по единогласию или, если это предусмотрено договором, по большинству голосов. Права товарищей при решении общих вопросов равны и не зависят от вклада в общее имущество.

Порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей, определяется соглашением участников (это может быть дополнительное соглашение к договору). При отсутствии такого соглашения каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.

Если договор простого товарищества связан с осуществлением его участниками предпринимательской деятельности, товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения (пункт 2 статьи 1047 ГК РФ).

По общему правилу прибыль от совместной деятельности распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором или иным соглашением товарищей. Нельзя устранить кого-то из товарищей от участия в прибыли (статья 1048 ГК РФ).

Договор простого товарищества прекращается вследствие (пункт 1 статьи 1050 ГК РФ):

– истечения срока договора простого товарищества;

– отказа кого-либо из товарищей от дальнейшего участия в договоре простого товарищества, если договором простого товарищества или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами;

– смерти товарища, объявления кого-либо из товарищей недееспособным, ограниченно дееспособным или безвестно отсутствующим, но только в случае, если договором или последующим соглашением не предусмотрено его сохранение между остальными товарищами;

– объявления кого-либо из товарищей банкротом или при выделении доли товарища по требованию его кредитора (если договором или последующим соглашением не предусмотрено его сохранение между остальными товарищами);

– в других случаях.

При прекращении договора простого товарищества вещи, переданные в общее владение и (или) пользование товарищей, возвращаются предоставившим их товарищам без вознаграждения, если иное не предусмотрено соглашением сторон.

Товарищи производят раздел имущества, находившегося в их общей собственности, возникших у них общих прав требования по соглашению между собой и в порядке, предусмотренном статьей 252 ГК РФ. При этом следует отметить, что товарищ, внесший в общую собственность индивидуально определенную вещь (например, транспорт, оборудование или вычислительную технику), вправе при прекращении договора простого товарищества требовать в судебном порядке возврата ему этой вещи при условии соблюдения интересов остальных товарищей и кредиторов (пункт 2 статьи 1050 ГК РФ).

После прекращения договора простого товарищества его участники продолжают нести солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц (пункт 2 статьи 1050 ГК РФ).

По договору простого товарищества (договору о совместной деятельности) двое или более лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения другой не противоречащей закону цели (пункт 1 статьи 1041 ГК РФ). Договор простого товарищества может быть заключен как на определенный срок, так и в бессрочной форме.

Сторонами договора простого товарищества могут быть индивидуальные предприниматели или коммерческие организации (пункт 2 статьи 1041 ГК РФ).

Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи. Денежная оценка вклада товарища производится по соглашению между товарищами. Вклады участников предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств (статьи 1042 ГК РФ).

Внесенная товарищами собственность, а также произведенная в результате совместной деятельности продукция и полученные от такого сотрудничества плоды и доходы признаются их общей долевой собственностью, но только если иное не установлено законом, договором простого товарищества или не вытекает из существа обязательства (пункт 1 статьи 1043 ГК РФ). Пользование общим имуществом осуществляется по общему согласию товарищей, а если оно не было достигнуто, то в порядке, устанавливаемом судом (пункт 3 статьи 1043 ГК РФ). Обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества (пункт 4 статьи 1043 ГК РФ).

Ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц (пункт 2 статьи 1043 ГК РФ).

Однако как было установлено выше, индивидуальные предприниматели не обязаны вести бухгалтерский учет. Поэтому, если в совместной деятельности не участвуют юридические лица, то бухгалтерский учет вести не обязательно, так как ГК РФ не содержит требования об обязательности ведения бухгалтерского учета простыми товариществами. Однако в любом случае необходимо обеспечить учет доходов и расходов, достаточный для расчета суммы прибыли, подлежащей распределению между товарищами.

Каждый товарищ, независимо от того, уполномочен ли он вести общие дела товарищей, вправе знакомиться со всей документацией по ведению дел. Отказ от этого права или его ограничение, в том числе по соглашению товарищей, ничтожны (статья 1045 ГК РФ).

Статья 1044 ГК РФ выделяет три формы ведения общих дел товарищей, которые выражаются в следующем:

1) От имени товарищей вправе действовать каждый

Данный вариант применим в ситуации, когда каждый товарищ, по сути, осуществляет деятельность независимо от других (начиная от приобретения необходимых для деятельности ресурсов и заканчивая продажами своих товаров или услуг). Каждый товарищ самостоятельно ведет учет своих доходов и расходов и определяет заработанную им прибыль. Затем эти данные сводятся воедино товарищем, ведущим общие дела, и каждому участнику распределяется доля прибыли, адекватная тому, что он фактически заработал.

2) Дела ведутся специально назначенным товарищем (товарищами)

Указанный способ может применяться, если кто-либо из товарищей только предоставляет средства для осуществления совместной деятельности, не принимая непосредственного участия в совершении операций, а за это получает определенную долю прибыли. Также этот способ используется, когда кто-либо из товарищей участвует в совместной деятельности, предоставляя свои услуги по ведению общих дел.

3) Дела ведутся совместно всеми товарищами.

В этом случае для совершения сделки требуется согласие всех товарищей. Этот вариант подходит, когда в рамках простого товарищества совершается относительно небольшое количество сделок, но при этом они достаточно велики по объему. Тогда каждый из товарищей может быть заинтересован в том, чтобы непосредственно контролировать заключение и совершение таких сделок. Также этот способ применим, если степень доверия между товарищами не очень велика.

Во всех случаях полномочие товарища на совершение сделок с третьими лицами удостоверяется либо доверенностью, выданной остальными товарищами, либо договором простого товарищества, совершенным в письменной форме.

Общие дела ведутся по единогласию или, если это предусмотрено договором, по большинству голосов. Права товарищей при решении общих вопросов равны и не зависят от вклада в общее имущество.

Порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей, определяется соглашением участников (это может быть дополнительное соглашение к договору). При отсутствии такого соглашения каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.

Если договор простого товарищества связан с осуществлением его участниками предпринимательской деятельности, товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения (пункт 2 статьи 1047 ГК РФ).

По общему правилу прибыль от совместной деятельности распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором или иным соглашением товарищей. Нельзя устранить кого-то из товарищей от участия в прибыли (статья 1048 ГК РФ).

Договор простого товарищества прекращается вследствие (пункт 1 статьи 1050 ГК РФ):

– истечения срока договора простого товарищества;

– отказа кого-либо из товарищей от дальнейшего участия в договоре простого товарищества, если договором простого товарищества или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами;

– смерти товарища, объявления кого-либо из товарищей недееспособным, ограниченно дееспособным или безвестно отсутствующим, но только в случае, если договором или последующим соглашением не предусмотрено его сохранение между остальными товарищами;

– объявления кого-либо из товарищей банкротом или при выделении доли товарища по требованию его кредитора (если договором или последующим соглашением не предусмотрено его сохранение между остальными товарищами);

– в других случаях.

При прекращении договора простого товарищества вещи, переданные в общее владение и (или) пользование товарищей, возвращаются предоставившим их товарищам без вознаграждения, если иное не предусмотрено соглашением сторон.

Товарищи производят раздел имущества, находившегося в их общей собственности, возникших у них общих прав требования по соглашению между собой и в порядке, предусмотренном статьей 252 ГК РФ. При этом следует отметить, что товарищ, внесший в общую собственность индивидуально определенную вещь (например, транспорт, оборудование или вычислительную технику), вправе при прекращении договора простого товарищества требовать в судебном порядке возврата ему этой вещи при условии соблюдения интересов остальных товарищей и кредиторов (пункт 2 статьи 1050 ГК РФ).

После прекращения договора простого товарищества его участники продолжают нести солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц (пункт 2 статьи 1050 ГК РФ).

Глава 2. Системы налогообложения, применяемые индивидуальными предпринимателями

Порядок исчисления налогов индивидуальным предпринимателем будет зависеть от действующей системы налогообложения. В настоящее время в России действуют следующие системы налогообложения, которые могут применять индивидуальные предприниматели:

1) общеустановленная система налогообложения (НК РФ часть 2);

2) упрощенная система налогообложения (глава 26.2 НК РФ);

3) налогообложение единым налогом на вмененный доход для определенных видов деятельности (глава 26.3 НК РФ);

4) система налогообложения для сельскохозяйственных товаропроизводителей (глава 26.1 НК РФ).

1) общеустановленная система налогообложения (НК РФ часть 2);

2) упрощенная система налогообложения (глава 26.2 НК РФ);

3) налогообложение единым налогом на вмененный доход для определенных видов деятельности (глава 26.3 НК РФ);

4) система налогообложения для сельскохозяйственных товаропроизводителей (глава 26.1 НК РФ).

2.1. Общая система налогообложения

Индивидуальные предприниматели, применяющие общеустановленную систему налогообложения уплачивают в бюджет налог на добавленную стоимость (глава 21 НК РФ), налог на доходы физических лиц (глава 23 НК РФ), единый социальный налог (глава 24 НК РФ) и другие налоги, установленные законодательством.

2.1.1. Налог на добавленную стоимость

Налогоплательщики

В соответствии со статьей 143 НК РФ налогоплательщиками НДС признаются субъекты малого бизнеса, в том числе индивидуальные предприниматели, не переведенные на специальные налоговые режимы.

Объект налогообложения

Объектом налогообложения НДС признаются следующие операции (пункт 1 статьи 146 НК РФ):

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ.

НДС облагаются операции, совершаемые на территории РФ. Поэтому, для того чтобы определить, подлежит операция обложению НДС или нет, необходимо установить место осуществления операции.

Подтвердить место выполнения работ (оказания услуг) можно следующими документами (пункт 4 статьи 148 НК РФ):

– контрактом, заключенным с иностранными или российскими лицами;

– документами, подтверждающими факт выполнения работ (оказания услуг).

В соответствии с пунктом 1.1 статьи 148 НК РФ местом реализации работ (услуг) не признается территория РФ в следующих случаях:

– работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся за пределами территории РФ;

– работы (услуги) связаны непосредственно с находящимся за пределами территории РФ движимым имуществом, а также с находящимися за пределами территории РФ воздушными, морскими судами и судами внутреннего плавания;

– услуги фактически оказываются за пределами территории РФ в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта;

– покупатель работ (услуг) не осуществляет деятельность на территории РФ;

– услуги по перевозке (транспортированию) и услуги (работы), непосредственно связанные с перевозкой, транспортировкой, фрахтованием, не перечислены в подпунктах 4.1 и 4.2 пункта 1 статьи 148 НК РФ.

Операции, не подлежащие налогообложению

Однако существуют операции, которые не подлежат налогообложению (пункт 2 статьи 146 НК РФ). В первую очередь, это операции, не признаваемые реализацией в соответствии с пунктом 3 статьи 39 НК РФ, а именно:

– покупка или продажа иностранной валюты (за исключением целей нумизматики);

– передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

– передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

– передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

– передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

– изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами ГК РФ.

В соответствии с пунктом 2 статьи 146 НК РФ не подлежат обложению НДС:

1) операции по реализации земельных участков (долей в них);

2) передача имущественных прав организации ее правопреемнику (правопреемникам);

3) передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом от 30 декабря 2006 г. N275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», принятого ГД ФС РФ 22 декабря 2006 г;

4) другие операции, перечисленные в пункте 2 статьи 146 НК РФ.

Кроме того, не подлежат обложению налогом, операции, указанные в статье 149 НК РФ. Однако при прочтении данной статьи, индивидуальным предпринимателям следует быть очень внимательными, поскольку в ряде пунктов статьи 149 НК РФ, освобождение от НДС предусмотрено для организации (учреждений).

Например, согласно подпункту 6 пункта 2 статьи 149 НК РФ, подлежат освобождению от обложения НДС, услуги по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями. Следовательно, индивидуальному предпринимателю, оказывающему данные услуги, необходимо будет уплачивать с них НДС.

Налоговая база, порядок исчисления налога

Порядок определения налоговой базы по различным операциям установлен статьями 154 – 162 НК РФ в зависимости от особенностей реализации произведенных индивидуальным предпринимателем или приобретенных на стороне товаров (работ, услуг).

Налоговая база при реализации индивидуальным предпринимателем товаров (работ, услуг), если иное не предусмотрено статьей 154 НК РФ, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении индивидуальным предпринимателем оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

В соответствии с пунктом 1 статьи 167 НК РФ моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 – 11, 13 – 15 этой статьи НК РФ, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Кроме того, сумма НДС, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы НДС:

– лицами, не являющимися плательщиками НДС;

– налогоплательщиками, освобожденными от исполнения обязанностей плательщика, связанных с исчислением и уплатой НДС;

– налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению НДС.

При этом сумма НДС, подлежащая уплате в бюджет, определяется как сумма этого налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма НДС, полученная в результате сложения сумм налога, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли определенных налоговых баз (пункт 1 статьи 166 НК РФ).

В соответствии с пунктом 1 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах. 4 и 5 статьи 161 НК РФ) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму НДС.

Сумма НДС выделяется отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах. Исключение из этого правила составляет реализация товаров (работ, услуг) населению по розничным ценам (тарифам): в этом случае соответствующая сумма НДС включается в вышеуказанные цены (тарифы), причем на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Согласно пункту 1 статьи 173 НК РФ сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 НК РФ (в том числе налоговых вычетов, предусмотренных пунктом 3 статьи 172 НК РФ), общая сумма налога, исчисляемая в соответствии со статье 166 НК РФ.

Суммы НДС можно принять к вычету только при соблюдении условий, приведенных в статье 171 НК РФ.

В соответствии со статьей 143 НК РФ налогоплательщиками НДС признаются субъекты малого бизнеса, в том числе индивидуальные предприниматели, не переведенные на специальные налоговые режимы.

Объект налогообложения

Объектом налогообложения НДС признаются следующие операции (пункт 1 статьи 146 НК РФ):

1) реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию РФ.

НДС облагаются операции, совершаемые на территории РФ. Поэтому, для того чтобы определить, подлежит операция обложению НДС или нет, необходимо установить место осуществления операции.

Подтвердить место выполнения работ (оказания услуг) можно следующими документами (пункт 4 статьи 148 НК РФ):

– контрактом, заключенным с иностранными или российскими лицами;

– документами, подтверждающими факт выполнения работ (оказания услуг).

В соответствии с пунктом 1.1 статьи 148 НК РФ местом реализации работ (услуг) не признается территория РФ в следующих случаях:

– работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся за пределами территории РФ;

– работы (услуги) связаны непосредственно с находящимся за пределами территории РФ движимым имуществом, а также с находящимися за пределами территории РФ воздушными, морскими судами и судами внутреннего плавания;

– услуги фактически оказываются за пределами территории РФ в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта;

– покупатель работ (услуг) не осуществляет деятельность на территории РФ;

– услуги по перевозке (транспортированию) и услуги (работы), непосредственно связанные с перевозкой, транспортировкой, фрахтованием, не перечислены в подпунктах 4.1 и 4.2 пункта 1 статьи 148 НК РФ.

Операции, не подлежащие налогообложению

Однако существуют операции, которые не подлежат налогообложению (пункт 2 статьи 146 НК РФ). В первую очередь, это операции, не признаваемые реализацией в соответствии с пунктом 3 статьи 39 НК РФ, а именно:

– покупка или продажа иностранной валюты (за исключением целей нумизматики);

– передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

– передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

– передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

– передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

– изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозяйных и брошенных вещей, бесхозяйных животных, находки, клада в соответствии с нормами ГК РФ.

В соответствии с пунктом 2 статьи 146 НК РФ не подлежат обложению НДС:

1) операции по реализации земельных участков (долей в них);

2) передача имущественных прав организации ее правопреемнику (правопреемникам);

3) передача денежных средств некоммерческим организациям на формирование целевого капитала, которое осуществляется в порядке, установленном Федеральным законом от 30 декабря 2006 г. N275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций», принятого ГД ФС РФ 22 декабря 2006 г;

4) другие операции, перечисленные в пункте 2 статьи 146 НК РФ.

Кроме того, не подлежат обложению налогом, операции, указанные в статье 149 НК РФ. Однако при прочтении данной статьи, индивидуальным предпринимателям следует быть очень внимательными, поскольку в ряде пунктов статьи 149 НК РФ, освобождение от НДС предусмотрено для организации (учреждений).

Например, согласно подпункту 6 пункта 2 статьи 149 НК РФ, подлежат освобождению от обложения НДС, услуги по сохранению, комплектованию и использованию архивов, оказываемых архивными учреждениями и организациями. Следовательно, индивидуальному предпринимателю, оказывающему данные услуги, необходимо будет уплачивать с них НДС.

Налоговая база, порядок исчисления налога

Порядок определения налоговой базы по различным операциям установлен статьями 154 – 162 НК РФ в зависимости от особенностей реализации произведенных индивидуальным предпринимателем или приобретенных на стороне товаров (работ, услуг).

Налоговая база при реализации индивидуальным предпринимателем товаров (работ, услуг), если иное не предусмотрено статьей 154 НК РФ, определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При получении индивидуальным предпринимателем оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) налоговая база определяется исходя из суммы полученной оплаты с учетом налога.

В соответствии с пунктом 1 статьи 167 НК РФ моментом определения налоговой базы, если иное не предусмотрено пунктами 3, 7 – 11, 13 – 15 этой статьи НК РФ, является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Кроме того, сумма НДС, подлежащая уплате в бюджет, исчисляется следующими лицами в случае выставления ими покупателю счета-фактуры с выделением суммы НДС:

– лицами, не являющимися плательщиками НДС;

– налогоплательщиками, освобожденными от исполнения обязанностей плательщика, связанных с исчислением и уплатой НДС;

– налогоплательщиками при реализации товаров (работ, услуг), операции по реализации которых не подлежат обложению НДС.

При этом сумма НДС, подлежащая уплате в бюджет, определяется как сумма этого налога, указанная в соответствующем счете-фактуре, переданном покупателю товаров (работ, услуг).

Сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма НДС, полученная в результате сложения сумм налога, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли определенных налоговых баз (пункт 1 статьи 166 НК РФ).

В соответствии с пунктом 1 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик (налоговый агент, указанный в пунктах. 4 и 5 статьи 161 НК РФ) дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму НДС.

Сумма НДС выделяется отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах. Исключение из этого правила составляет реализация товаров (работ, услуг) населению по розничным ценам (тарифам): в этом случае соответствующая сумма НДС включается в вышеуказанные цены (тарифы), причем на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Согласно пункту 1 статьи 173 НК РФ сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода как уменьшенная на сумму налоговых вычетов, предусмотренных статьей 171 НК РФ (в том числе налоговых вычетов, предусмотренных пунктом 3 статьи 172 НК РФ), общая сумма налога, исчисляемая в соответствии со статье 166 НК РФ.

Суммы НДС можно принять к вычету только при соблюдении условий, приведенных в статье 171 НК РФ.