Страница:

Антонина Владимировна Вислова

Индивидуальный предприниматель: учет и налогообложение разных видов деятельности

Глава 1. Правовая основа деятельности индивидуальных предпринимателей

1.1. Порядок государственной регистрации

Порядок государственной регистрации физических лиц в качестве индивидуальных предпринимателей регулируются Федеральным законом от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – ФЗ N 129-ФЗ). Регистрация индивидуального предпринимателя осуществляется по месту его жительства. Независимо от того, где фактически физическое лицо будет осуществлять предпринимательскую деятельность, запись о государственной регистрации будет относиться к месту, где физическое лицо проживает.

Пример 1.

Гражданин, проживающий в Октябрьском районе г. Саратова, планирует осуществлять предпринимательскую деятельность в г. Энгельсе. Государственная регистрация индивидуального предпринимателя будет оформлена по месту жительства, а не по месту возможного осуществления предпринимательской деятельности, то есть в ИФНС по Октябрьскому району г. Саратова.

В соответствии с нормами, определяемыми Гражданским кодексом РФ (далее – ГК РФ), местом жительства признается место, где гражданин постоянно или преимущественно проживает. Однако не допускается размещение в жилых домах промышленных производств. Размещение предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое. Перевод помещений из жилых в нежилые производится в порядке, определяемом жилищным законодательством.

В настоящий момент регистрирующим органом является Федеральная налоговая служба (далее – ФНС).

Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган (статья 8 ФЗ N 129-ФЗ).

Процедура государственной регистрации индивидуальных предпринимателей носит заявительный характер. При государственной регистрации индивидуального предпринимателя в регистрирующий орган представляются:

1) подписанное заявителем Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001;

2) копия документа, удостоверяющего личность гражданина РФ, иностранного гражданина либо лица без гражданства;

3) копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения вышеуказанного лица в соответствии с законодательством РФ или международным договором РФ (если представленная копия документа, удостоверяющего личность физического лица, не содержит сведений о дате и месте его рождения);

4) копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в РФ (если это физическое лицо является иностранным гражданином или лицом без гражданства);

5) подлинник или копия документа, подтверждающего в установленном законодательством РФ порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в РФ (если представленная копия документа, удостоверяющего личность физического лица или документа, подтверждающего право физического лица временно или постоянно проживать в РФ, не содержит сведений о таком адресе);

6) нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копию свидетельства о заключении брака этим физическим лицом, либо копию решения органа опеки и попечительства или копию решения суда об объявлении этого физического лица полностью дееспособным (в случае если физическое лицо является несовершеннолетним);

7) документ об уплате государственной пошлины.

С 1 января 2005 г. порядок уплаты и размеры государственной пошлины регулируются главой 25.3 Налогового Кодекса РФ (далее – НК РФ). Согласно статьи 333.33 НК РФ за государственную регистрацию физического лица в качестве индивидуального предпринимателя уплачивается государственная пошлина в размере 400 руб.

Регистрирующий орган не вправе требовать от заявителя какие-либо дополнительные документы, помимо вышеперечисленных. Датой представления документов считается день их получения регистрирующим органом. Подлинность копии документа, представляемой при государственной регистрации, должна быть засвидетельствована в нотариальном порядке, за исключением случая, если заявитель представляет ее в регистрирующий орган лично и представляет одновременно для подтверждения верности такой копии соответствующий документ в подлиннике. Подлинник документа возвращается заявителю при выдаче регистрирующим органом расписки. Однако подпись заявителя на Заявлении о государственной регистрации в любом случае должна быть нотариально удостоверена.

Расписка в получении документов с указанием перечня и даты их получения выдается налоговым органом заявителю непосредственно в день получения документов или направляется по почте в течение рабочего дня, следующего за днем получения документов налоговым органом по почте. Расписка имеет юридическое значение доказательства факта и даты получения регистрирующим органом данных документов.

Моментом государственной регистрации, то есть датой, начиная с которой этот административный акт считается совершенным, юридически значимым и влечет правовые последствия, признается внесение регистрирующим органом соответствующей записи в государственный реестр. Основанием для этого является решение о государственной регистрации, принятое регистрирующим органом.

Регистрирующий орган, совершивший акт государственной регистрации, обязан выдать (направить) заявителю Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р61001 не позднее рабочего дня, следующего за днем внесения записи в государственный реестр.

Основанием для отказа в регистрации могут послужить следующие обстоятельства: подача документов в ненадлежащий регистрирующий орган (он не обязан пересылать их в надлежащий регистрирующий орган), а также представление неполного комплекта необходимых документов. Кроме того, не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя, если не утратила силу его государственная регистрация в таком качестве, либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью. Перечень оснований для отказа является исчерпывающим.

Решение об отказе в государственной регистрации должно быть принято в срок не более пяти рабочих дней со дня представления документов в регистрирующий орган. Такое решение с обязательной ссылкой на конкретное нарушение направляется заявителю по почте заказным письмом с уведомлением о вручении.

За осуществление предпринимательской деятельности без государственной регистрации предусмотрена административная и уголовная ответственность. Административная ответственность обозначена в статье 14.1 Кодекса РФ об административных правонарушениях (далее – КоАП РФ). В соответствии с пунктом 1 указанной статьи, осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя влечет наложение административного штрафа в размере от пятисот до двух тысяч рублей.

Уголовная ответственность в области незаконного предпринимательства регламентирована статьей 171 Уголовного Кодекса РФ (далее – УК РФ). В соответствии с пунктом 1 указанной статьей, осуществление предпринимательской деятельности без регистрации или с нарушением правил регистрации, а равно представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок от четырех до шести месяцев.

Пример 1.

Гражданин, проживающий в Октябрьском районе г. Саратова, планирует осуществлять предпринимательскую деятельность в г. Энгельсе. Государственная регистрация индивидуального предпринимателя будет оформлена по месту жительства, а не по месту возможного осуществления предпринимательской деятельности, то есть в ИФНС по Октябрьскому району г. Саратова.

В соответствии с нормами, определяемыми Гражданским кодексом РФ (далее – ГК РФ), местом жительства признается место, где гражданин постоянно или преимущественно проживает. Однако не допускается размещение в жилых домах промышленных производств. Размещение предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое. Перевод помещений из жилых в нежилые производится в порядке, определяемом жилищным законодательством.

В настоящий момент регистрирующим органом является Федеральная налоговая служба (далее – ФНС).

Государственная регистрация осуществляется в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган (статья 8 ФЗ N 129-ФЗ).

Процедура государственной регистрации индивидуальных предпринимателей носит заявительный характер. При государственной регистрации индивидуального предпринимателя в регистрирующий орган представляются:

1) подписанное заявителем Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001;

2) копия документа, удостоверяющего личность гражданина РФ, иностранного гражданина либо лица без гражданства;

3) копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения вышеуказанного лица в соответствии с законодательством РФ или международным договором РФ (если представленная копия документа, удостоверяющего личность физического лица, не содержит сведений о дате и месте его рождения);

4) копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в РФ (если это физическое лицо является иностранным гражданином или лицом без гражданства);

5) подлинник или копия документа, подтверждающего в установленном законодательством РФ порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в РФ (если представленная копия документа, удостоверяющего личность физического лица или документа, подтверждающего право физического лица временно или постоянно проживать в РФ, не содержит сведений о таком адресе);

6) нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копию свидетельства о заключении брака этим физическим лицом, либо копию решения органа опеки и попечительства или копию решения суда об объявлении этого физического лица полностью дееспособным (в случае если физическое лицо является несовершеннолетним);

7) документ об уплате государственной пошлины.

С 1 января 2005 г. порядок уплаты и размеры государственной пошлины регулируются главой 25.3 Налогового Кодекса РФ (далее – НК РФ). Согласно статьи 333.33 НК РФ за государственную регистрацию физического лица в качестве индивидуального предпринимателя уплачивается государственная пошлина в размере 400 руб.

Регистрирующий орган не вправе требовать от заявителя какие-либо дополнительные документы, помимо вышеперечисленных. Датой представления документов считается день их получения регистрирующим органом. Подлинность копии документа, представляемой при государственной регистрации, должна быть засвидетельствована в нотариальном порядке, за исключением случая, если заявитель представляет ее в регистрирующий орган лично и представляет одновременно для подтверждения верности такой копии соответствующий документ в подлиннике. Подлинник документа возвращается заявителю при выдаче регистрирующим органом расписки. Однако подпись заявителя на Заявлении о государственной регистрации в любом случае должна быть нотариально удостоверена.

Расписка в получении документов с указанием перечня и даты их получения выдается налоговым органом заявителю непосредственно в день получения документов или направляется по почте в течение рабочего дня, следующего за днем получения документов налоговым органом по почте. Расписка имеет юридическое значение доказательства факта и даты получения регистрирующим органом данных документов.

Моментом государственной регистрации, то есть датой, начиная с которой этот административный акт считается совершенным, юридически значимым и влечет правовые последствия, признается внесение регистрирующим органом соответствующей записи в государственный реестр. Основанием для этого является решение о государственной регистрации, принятое регистрирующим органом.

Регистрирующий орган, совершивший акт государственной регистрации, обязан выдать (направить) заявителю Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р61001 не позднее рабочего дня, следующего за днем внесения записи в государственный реестр.

Основанием для отказа в регистрации могут послужить следующие обстоятельства: подача документов в ненадлежащий регистрирующий орган (он не обязан пересылать их в надлежащий регистрирующий орган), а также представление неполного комплекта необходимых документов. Кроме того, не допускается государственная регистрация физического лица в качестве индивидуального предпринимателя, если не утратила силу его государственная регистрация в таком качестве, либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью. Перечень оснований для отказа является исчерпывающим.

Решение об отказе в государственной регистрации должно быть принято в срок не более пяти рабочих дней со дня представления документов в регистрирующий орган. Такое решение с обязательной ссылкой на конкретное нарушение направляется заявителю по почте заказным письмом с уведомлением о вручении.

За осуществление предпринимательской деятельности без государственной регистрации предусмотрена административная и уголовная ответственность. Административная ответственность обозначена в статье 14.1 Кодекса РФ об административных правонарушениях (далее – КоАП РФ). В соответствии с пунктом 1 указанной статьи, осуществление предпринимательской деятельности без государственной регистрации в качестве индивидуального предпринимателя влечет наложение административного штрафа в размере от пятисот до двух тысяч рублей.

Уголовная ответственность в области незаконного предпринимательства регламентирована статьей 171 Уголовного Кодекса РФ (далее – УК РФ). В соответствии с пунктом 1 указанной статьей, осуществление предпринимательской деятельности без регистрации или с нарушением правил регистрации, а равно представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок от четырех до шести месяцев.

1.2. Порядок постановки на учет в налоговых органах

В целях проведения налогового контроля физические лица подлежат постановке на учет в налоговых органах по месту жительства.

В соответствии с пунктом 3 статьи 83 НК РФ постановка на учет индивидуального предпринимателя в налоговом органе осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей, в порядке, установленном Правительством РФ.

В соответствии с Правилами ведения Единого государственного реестра налогоплательщиков, утвержденными Постановлением Правительства РФ от 26 февраля 2004 г. N 110 (далее – Правила ведения ЕГРН), постановка физического лица на учет подтверждается документом, форма которого устанавливается ФНС.

Индивидуальному предпринимателю указанный документ выдается (направляется) вместе с документом, подтверждающим внесение записи в государственный реестр.

Таким образом, индивидуальные предприниматели заявление о постановке на налоговый учет не подают, поскольку постановка на налоговый учет автоматически осуществляется при прохождении процедуры государственной регистрации.

Пример 2.

Гражданин Иванов А.И. принял решение об осуществлении предпринимательской деятельности, а именно оказании парикмахерских услуг. Для государственной регистрации в качестве индивидуального предпринимателя в ИФНС по месту жительства были им лично были представлены следующие документы:

– заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001;

– копия документа, удостоверяющего личность гражданина РФ;

– документ об уплате государственной пошлины.

По истечении пяти рабочих дней в ИФНС по месту жительства были получены:

1. Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме Р61001;

2. Уведомление о постановке на учет физического лица в налоговом органе на территории РФ по форме N 2-3-Учет;

3. Выписка из Единого государственного реестра индивидуальных предпринимателей.

В случае, если физическое лицо осуществляет предпринимательскую деятельность без государственной регистрации в качестве индивидуального предпринимателя, то и постановка на учет в налоговом органе не могла быть осуществлена, что является налоговым правонарушением.

Таким образом, помимо административной и уголовной ответственности к физическому лицу, осуществляющему предпринимательскую деятельность может быть применена ответственность, предусмотренная статьей 117 НК РФ за уклонение от постановки на учет в налоговом органе.

Ведение деятельности индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере десяти процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее двадцати тысяч рублей. Ведение деятельности без постановки на учет в налоговом органе более 90 календарных дней влечет взыскание штрафа в размере 20 процентов доходов, полученных в период деятельности без постановки на учет более 90 календарных дней, но не менее 40 000 рублей.

Пример 3.

Гражданин Михайлов А.В. с 1 февраля 2008 г. занялся осуществлением предпринимательской деятельности – представлением в аренду, имеющегося на праве собственности нежилого помещения юридическому лицу. В соответствии с договором аренды ежемесячная сумма за право пользования помещением составляет 30 000 рублей.

Узнав о необходимости государственной регистрации в качестве индивидуального предпринимателя, Михайлов А.В. представил 1 апреля необходимые документы.

В этом случае 10 процентов от аренды за два месяца (февраль-март), то есть 60 000 рублей составит 6 000 рублей, что меньше предусмотренных НК РФ 20 000 рублей, в связи, с чем наложенный на ИП Михайлова А.В. за совершение налогового правонарушения штраф, составит 20 000 рублей.

В соответствии с пунктом 3 статьи 83 НК РФ постановка на учет индивидуального предпринимателя в налоговом органе осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей, в порядке, установленном Правительством РФ.

В соответствии с Правилами ведения Единого государственного реестра налогоплательщиков, утвержденными Постановлением Правительства РФ от 26 февраля 2004 г. N 110 (далее – Правила ведения ЕГРН), постановка физического лица на учет подтверждается документом, форма которого устанавливается ФНС.

Индивидуальному предпринимателю указанный документ выдается (направляется) вместе с документом, подтверждающим внесение записи в государственный реестр.

Таким образом, индивидуальные предприниматели заявление о постановке на налоговый учет не подают, поскольку постановка на налоговый учет автоматически осуществляется при прохождении процедуры государственной регистрации.

Пример 2.

Гражданин Иванов А.И. принял решение об осуществлении предпринимательской деятельности, а именно оказании парикмахерских услуг. Для государственной регистрации в качестве индивидуального предпринимателя в ИФНС по месту жительства были им лично были представлены следующие документы:

– заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р21001;

– копия документа, удостоверяющего личность гражданина РФ;

– документ об уплате государственной пошлины.

По истечении пяти рабочих дней в ИФНС по месту жительства были получены:

1. Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме Р61001;

2. Уведомление о постановке на учет физического лица в налоговом органе на территории РФ по форме N 2-3-Учет;

3. Выписка из Единого государственного реестра индивидуальных предпринимателей.

В случае, если физическое лицо осуществляет предпринимательскую деятельность без государственной регистрации в качестве индивидуального предпринимателя, то и постановка на учет в налоговом органе не могла быть осуществлена, что является налоговым правонарушением.

Таким образом, помимо административной и уголовной ответственности к физическому лицу, осуществляющему предпринимательскую деятельность может быть применена ответственность, предусмотренная статьей 117 НК РФ за уклонение от постановки на учет в налоговом органе.

Ведение деятельности индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере десяти процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее двадцати тысяч рублей. Ведение деятельности без постановки на учет в налоговом органе более 90 календарных дней влечет взыскание штрафа в размере 20 процентов доходов, полученных в период деятельности без постановки на учет более 90 календарных дней, но не менее 40 000 рублей.

Пример 3.

Гражданин Михайлов А.В. с 1 февраля 2008 г. занялся осуществлением предпринимательской деятельности – представлением в аренду, имеющегося на праве собственности нежилого помещения юридическому лицу. В соответствии с договором аренды ежемесячная сумма за право пользования помещением составляет 30 000 рублей.

Узнав о необходимости государственной регистрации в качестве индивидуального предпринимателя, Михайлов А.В. представил 1 апреля необходимые документы.

В этом случае 10 процентов от аренды за два месяца (февраль-март), то есть 60 000 рублей составит 6 000 рублей, что меньше предусмотренных НК РФ 20 000 рублей, в связи, с чем наложенный на ИП Михайлова А.В. за совершение налогового правонарушения штраф, составит 20 000 рублей.

1.3. Открытие банковского счета

После осуществления государственной регистрации в качестве индивидуального предпринимателя, им может быть отрыт расчетный счет в банке.

Об открытии расчетного счета индивидуальным предпринимателем банк, в котором данный счет открыт, обязан известить налоговый орган по месту своего нахождения в течение пяти рабочих дней (пункт 1 статьи 86 НК РФ). То же самое требуется и от самого индивидуального предпринимателя, которому на это отведено семь рабочих дней (пункт 2 статьи 23 НК РФ). За нарушение указанного срока статьей 118 НК РФ предусмотрена ответственность в виде штрафа в размере 5 000 руб.

Пример 4.

Индивидуальный предприниматель был зарегистрирован 4 февраля 2008 г., в тот же день был открыт расчетный счет. Однако информация об открытии счета была представлена в налоговый орган лишь 3 марта 2008 г. В связи с тем, что установленный семидневный срок истек 12 февраля 2008 г., индивидуальный предприниматель был привлечен к ответственности по статье 118 НК РФ и оштрафован на 5 000 руб.

Если индивидуальный предприниматель открыл расчетный счет и в положенный срок известил налоговый орган в произвольной форме, то есть, представив, не специально установленный бланк, а информационное письмо, то он также может быть привлечен к ответственности. Согласно новой редакции статьи 23 НК РФ, действующей с 31 января 2007 г., налогоплательщики должны представлять сведения по формам, утвержденным федеральным органом исполнительной власти (пункт 7 статьи 23 НК РФ).

Однако сообщать об открытии (закрытии) счета в банке необходимо не во всех случаях. Пунктом 2 статьи 11 НК РФ выделены два признака счета, при наличии которых следует сообщать об его открытии в налоговые органы:

1) открыт по договору банковского счета;

2) позволяет зачислять и списывать денежные средства.

Если хотя бы одному из условий счет не отвечает, то об его открытии сообщать в инспекцию ФНС не следует.

Указанным признакам точно соответствуют валютный и расчетный счета. Депозитный, транзитный и ссудный счета к ним не относятся: депозитный открывается на основании договора банковского вклада, ссудный – кредитного договора, а для транзитного счета вообще договор не требуется. Данный вывод подтверждается письмом департамента налоговой и таможенно-тарифной политики Минфина России от 21 июня 2005 г. N 03–02/07/1-155 и судебными решениями в пользу налогоплательщиков (Постановления ФАС Центрального округа от 22 августа 2005 г. N А09-1631/05-3, Московского округа от 19 апреля 2006 г. N КА-А40/2941-06 и Поволжского округа от 18 марта 2005 г. N А65-23710/04-СА2-11).

Об открытии расчетного счета индивидуальным предпринимателем банк, в котором данный счет открыт, обязан известить налоговый орган по месту своего нахождения в течение пяти рабочих дней (пункт 1 статьи 86 НК РФ). То же самое требуется и от самого индивидуального предпринимателя, которому на это отведено семь рабочих дней (пункт 2 статьи 23 НК РФ). За нарушение указанного срока статьей 118 НК РФ предусмотрена ответственность в виде штрафа в размере 5 000 руб.

Пример 4.

Индивидуальный предприниматель был зарегистрирован 4 февраля 2008 г., в тот же день был открыт расчетный счет. Однако информация об открытии счета была представлена в налоговый орган лишь 3 марта 2008 г. В связи с тем, что установленный семидневный срок истек 12 февраля 2008 г., индивидуальный предприниматель был привлечен к ответственности по статье 118 НК РФ и оштрафован на 5 000 руб.

Если индивидуальный предприниматель открыл расчетный счет и в положенный срок известил налоговый орган в произвольной форме, то есть, представив, не специально установленный бланк, а информационное письмо, то он также может быть привлечен к ответственности. Согласно новой редакции статьи 23 НК РФ, действующей с 31 января 2007 г., налогоплательщики должны представлять сведения по формам, утвержденным федеральным органом исполнительной власти (пункт 7 статьи 23 НК РФ).

Однако сообщать об открытии (закрытии) счета в банке необходимо не во всех случаях. Пунктом 2 статьи 11 НК РФ выделены два признака счета, при наличии которых следует сообщать об его открытии в налоговые органы:

1) открыт по договору банковского счета;

2) позволяет зачислять и списывать денежные средства.

Если хотя бы одному из условий счет не отвечает, то об его открытии сообщать в инспекцию ФНС не следует.

Указанным признакам точно соответствуют валютный и расчетный счета. Депозитный, транзитный и ссудный счета к ним не относятся: депозитный открывается на основании договора банковского вклада, ссудный – кредитного договора, а для транзитного счета вообще договор не требуется. Данный вывод подтверждается письмом департамента налоговой и таможенно-тарифной политики Минфина России от 21 июня 2005 г. N 03–02/07/1-155 и судебными решениями в пользу налогоплательщиков (Постановления ФАС Центрального округа от 22 августа 2005 г. N А09-1631/05-3, Московского округа от 19 апреля 2006 г. N КА-А40/2941-06 и Поволжского округа от 18 марта 2005 г. N А65-23710/04-СА2-11).

1.4. Лицензирование предпринимательской деятельности

В ряде случаев индивидуальные предприниматели не смогут заниматься предпринимательской деятельностью, поскольку статьей 49 ГК РФ установлено, что на осуществление отдельных видов деятельности, перечень которых определяется законом, необходимо специальное разрешение, то есть лицензия. Право индивидуального предпринимателя осуществлять лицензируемую деятельность возникает с момента получения лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом.

Вопросы, связанные с лицензированием деятельности индивидуальных предпринимателей, регулируются Федеральным законом от 08 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» (далее – Закон о лицензировании).

В соответствии со статьей 2 Закона о лицензировании лицензия – специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом индивидуальному предпринимателю. Лицензируемый вид деятельности – вид деятельности, на осуществление которого на территории РФ требуется получение лицензии.

Перечень видов деятельности, на осуществление которых требуются лицензии, определенный Законом о лицензировании, в настоящее время продолжает сокращаться. Так, лицензирование аудиторской деятельности, деятельности по проектированию, строительству, инженерным изысканиям зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения будет прекращено с 1 июля 2008 г.

Срок действия лицензии согласно статьи 8 Закона о лицензировании не может быть менее чем 5 лет, но по его окончании срок может быть продлен по заявлению лицензиата.

В зависимости от вида деятельности лицензии выдаются либо федеральными органами исполнительной власти, либо органами власти субъектов РФ. Постановлением Правительства РФ от 26 января 2006 г. N 45 «Об организации лицензирования отдельных видов деятельности» утвержден Перечень федеральных органов исполнительной власти, осуществляющих лицензирование, и Перечень видов деятельности, лицензирование которых осуществляется органами власти субъектов РФ.

Для получения лицензии индивидуальный предприниматель должен предоставить необходимый набор документов, перечень которых, приведен в статье 9 Закона о лицензировании.

За рассмотрение лицензирующим органом заявлений о предоставлении лицензий и за предоставление лицензий уплачивается государственная пошлина, размер которой с установлен главой 25.3 НК РФ.

Для получения лицензии индивидуальный предприниматель направляет или представляет в соответствующий лицензирующий орган заявление о предоставлении лицензии, в котором указываются:

– фамилия, имя и (в случае, если имеется) отчество индивидуального предпринимателя, место его жительства, адреса мест осуществления лицензируемого вида деятельности, который намерен осуществлять заявитель, данные документа, удостоверяющего его личность, основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя и данные документа, подтверждающего факт внесения сведений об индивидуальном предпринимателе в единый государственный реестр индивидуальных предпринимателей;

– идентификационный номер налогоплательщика и данные документа о постановке соискателя лицензии на учет в налоговом органе;

– лицензируемый вид деятельности в соответствии с пунктом 1 статьи 17 Закона о лицензии, который индивидуальный предприниматель намерен осуществлять.

К заявлению о предоставлении лицензии прилагаются:

– документ, подтверждающий уплату государственной пошлины за рассмотрение лицензирующим органом заявления о предоставлении лицензии;

– копии документов, перечень которых определяется положением о лицензировании конкретного вида деятельности и которые свидетельствуют о наличии у соискателя лицензии возможности выполнения лицензионных требований и условий, в том числе документов, наличие которых при осуществлении лицензируемого вида деятельности предусмотрено федеральными законами.

За рассмотрение заявления о выдаче лицензии, а также за выдачу лицензии взимается лицензионный сбор. За следующие действия уполномоченных органов, связанные с лицензированием, за исключением действий, связанных с лицензированием производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, с лицензированием деятельности в области оказания услуг связи, а также за исключением действий, указанных в подпунктах 49, 55 и 72 – 74 пункта 333.33 НК РФ взиматься:

– рассмотрение заявления о предоставлении лицензии – 300 рублей;

– предоставление лицензии – 1 000 рублей;

– переоформление документа, подтверждающего наличие лицензии, – 100 рублей.

Лицензирующие органы вправе приостанавливать действие лицензии в случае выявления неоднократных нарушений или грубого нарушения лицензиатом лицензионных требований и условий.

При получении лицензии на осуществляемую предпринимателем деятельность он не обязан сообщать в регистрирующий орган о получении лицензии, так как именно на лицензирующий орган возложена обязанность по представлению сведений о лицензиях, полученных индивидуальным предпринимателем. Сведения представляются в течение пяти рабочих дней с даты принятия решения о предоставлении лицензии, ее переоформлении, приостановлении действия, возобновлении или аннулировании (пункт 20 Правил ведения ЕГРН).

Действующим законодательством предусмотрены административная и уголовная виды ответственности за невыполнение индивидуальными предпринимателями обязанностей по лицензированию в соответствии с Законом о лицензировании.

При осуществлении предпринимательской деятельности без лицензии, если использование лицензии обязательно, статье 14.1 КоАП РФ предусмотрена административно-правовая ответственность в виде административного штрафа в размере от 4 000 до 5 000 руб. с конфискацией изготовленной продукции, орудий производства и сырья или без таковой.

Осуществление предпринимательской деятельности с нарушением условий, предусмотренных лицензией, влечет наложение административного штрафа в размере от 3 000 до 4 000 руб.

Осуществление предпринимательской деятельности без специального разрешения (лицензии), когда такое разрешение (лицензия) обязательно, или с нарушением лицензионных требований и условий, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, в соответствии со статье 171 УК РФ наказывается штрафом в размере до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок от 180 до 240 ч, либо арестом на срок от 4 до 6 мес. То же деяние, сопряженное с извлечением дохода в особо крупном размере, наказывается штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 3 лет либо лишением свободы на срок до 5 лет со штрафом в размере до 80 000 руб. или в размере заработной платы или иного дохода осужденного за период до 6 мес. либо без такового.

Вопросы, связанные с лицензированием деятельности индивидуальных предпринимателей, регулируются Федеральным законом от 08 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» (далее – Закон о лицензировании).

В соответствии со статьей 2 Закона о лицензировании лицензия – специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом индивидуальному предпринимателю. Лицензируемый вид деятельности – вид деятельности, на осуществление которого на территории РФ требуется получение лицензии.

Перечень видов деятельности, на осуществление которых требуются лицензии, определенный Законом о лицензировании, в настоящее время продолжает сокращаться. Так, лицензирование аудиторской деятельности, деятельности по проектированию, строительству, инженерным изысканиям зданий и сооружений, за исключением сооружений сезонного или вспомогательного назначения будет прекращено с 1 июля 2008 г.

Срок действия лицензии согласно статьи 8 Закона о лицензировании не может быть менее чем 5 лет, но по его окончании срок может быть продлен по заявлению лицензиата.

В зависимости от вида деятельности лицензии выдаются либо федеральными органами исполнительной власти, либо органами власти субъектов РФ. Постановлением Правительства РФ от 26 января 2006 г. N 45 «Об организации лицензирования отдельных видов деятельности» утвержден Перечень федеральных органов исполнительной власти, осуществляющих лицензирование, и Перечень видов деятельности, лицензирование которых осуществляется органами власти субъектов РФ.

Для получения лицензии индивидуальный предприниматель должен предоставить необходимый набор документов, перечень которых, приведен в статье 9 Закона о лицензировании.

За рассмотрение лицензирующим органом заявлений о предоставлении лицензий и за предоставление лицензий уплачивается государственная пошлина, размер которой с установлен главой 25.3 НК РФ.

Для получения лицензии индивидуальный предприниматель направляет или представляет в соответствующий лицензирующий орган заявление о предоставлении лицензии, в котором указываются:

– фамилия, имя и (в случае, если имеется) отчество индивидуального предпринимателя, место его жительства, адреса мест осуществления лицензируемого вида деятельности, который намерен осуществлять заявитель, данные документа, удостоверяющего его личность, основной государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя и данные документа, подтверждающего факт внесения сведений об индивидуальном предпринимателе в единый государственный реестр индивидуальных предпринимателей;

– идентификационный номер налогоплательщика и данные документа о постановке соискателя лицензии на учет в налоговом органе;

– лицензируемый вид деятельности в соответствии с пунктом 1 статьи 17 Закона о лицензии, который индивидуальный предприниматель намерен осуществлять.

К заявлению о предоставлении лицензии прилагаются:

– документ, подтверждающий уплату государственной пошлины за рассмотрение лицензирующим органом заявления о предоставлении лицензии;

– копии документов, перечень которых определяется положением о лицензировании конкретного вида деятельности и которые свидетельствуют о наличии у соискателя лицензии возможности выполнения лицензионных требований и условий, в том числе документов, наличие которых при осуществлении лицензируемого вида деятельности предусмотрено федеральными законами.

За рассмотрение заявления о выдаче лицензии, а также за выдачу лицензии взимается лицензионный сбор. За следующие действия уполномоченных органов, связанные с лицензированием, за исключением действий, связанных с лицензированием производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции, с лицензированием деятельности в области оказания услуг связи, а также за исключением действий, указанных в подпунктах 49, 55 и 72 – 74 пункта 333.33 НК РФ взиматься:

– рассмотрение заявления о предоставлении лицензии – 300 рублей;

– предоставление лицензии – 1 000 рублей;

– переоформление документа, подтверждающего наличие лицензии, – 100 рублей.

Лицензирующие органы вправе приостанавливать действие лицензии в случае выявления неоднократных нарушений или грубого нарушения лицензиатом лицензионных требований и условий.

При получении лицензии на осуществляемую предпринимателем деятельность он не обязан сообщать в регистрирующий орган о получении лицензии, так как именно на лицензирующий орган возложена обязанность по представлению сведений о лицензиях, полученных индивидуальным предпринимателем. Сведения представляются в течение пяти рабочих дней с даты принятия решения о предоставлении лицензии, ее переоформлении, приостановлении действия, возобновлении или аннулировании (пункт 20 Правил ведения ЕГРН).

Действующим законодательством предусмотрены административная и уголовная виды ответственности за невыполнение индивидуальными предпринимателями обязанностей по лицензированию в соответствии с Законом о лицензировании.

При осуществлении предпринимательской деятельности без лицензии, если использование лицензии обязательно, статье 14.1 КоАП РФ предусмотрена административно-правовая ответственность в виде административного штрафа в размере от 4 000 до 5 000 руб. с конфискацией изготовленной продукции, орудий производства и сырья или без таковой.

Осуществление предпринимательской деятельности с нарушением условий, предусмотренных лицензией, влечет наложение административного штрафа в размере от 3 000 до 4 000 руб.

Осуществление предпринимательской деятельности без специального разрешения (лицензии), когда такое разрешение (лицензия) обязательно, или с нарушением лицензионных требований и условий, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, в соответствии со статье 171 УК РФ наказывается штрафом в размере до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок от 180 до 240 ч, либо арестом на срок от 4 до 6 мес. То же деяние, сопряженное с извлечением дохода в особо крупном размере, наказывается штрафом в размере от 100 000 до 500 000 руб. или в размере заработной платы или иного дохода осужденного за период от 1 года до 3 лет либо лишением свободы на срок до 5 лет со штрафом в размере до 80 000 руб. или в размере заработной платы или иного дохода осужденного за период до 6 мес. либо без такового.

1.5. Система документации

В процессе осуществления предпринимательской деятельности индивидуальный предприниматель совершает хозяйственные операции, которые требуют оформления соответствующими документами. Оформление хозяйственных операций документами называется документацией. При помощи документации производится сплошное отражение хозяйственных операций в момент и на месте их совершения.

Согласно ГОСТу Р 51141-98 документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов, формируемых в процессе осуществления хозяйственных операций применимы только бумажные и машинные носители информации. Согласно пункту 18 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н, в последнем случае следует изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Бухгалтерская документация является частью системы управленческой документации согласно Общероссийскому классификатору управленческой документации, утвержденному Постановлением Госстандарта России от 30 декабря 1993 г. N 299.

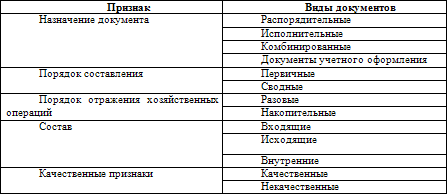

Выделяют следующую группировку документов по классифицирующим признакам (таблица 1)[1]

Таблица 1. Группировка документов по классифицирующим признакам

Распорядительные документы – это документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К таким документам относятся распоряжения индивидуального предпринимателя и уполномоченных им лиц на совершение хозяйственных операций. Например, приказ на перетаривание, подработку или подсортировку товара, приказ на назначение и выплату премий, на направление работника в командировку.

Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и другие. Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах.

Согласно ГОСТу Р 51141-98 документ (документированная информация) представляет собой зафиксированную на материальном носителе информацию с реквизитами, позволяющими ее идентифицировать. В качестве материального носителя допускается использование любого материального объекта, пригодного для закрепления и хранения на нем речевой, звуковой или изобразительной информации, в том числе в преобразованном виде. Однако для целей оформления документов, формируемых в процессе осуществления хозяйственных операций применимы только бумажные и машинные носители информации. Согласно пункту 18 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н, в последнем случае следует изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Бухгалтерская документация является частью системы управленческой документации согласно Общероссийскому классификатору управленческой документации, утвержденному Постановлением Госстандарта России от 30 декабря 1993 г. N 299.

Выделяют следующую группировку документов по классифицирующим признакам (таблица 1)[1]

Таблица 1. Группировка документов по классифицирующим признакам

Распорядительные документы – это документы, в которых содержатся распоряжения, указания о производстве, выполнении тех или иных хозяйственных операций. К таким документам относятся распоряжения индивидуального предпринимателя и уполномоченных им лиц на совершение хозяйственных операций. Например, приказ на перетаривание, подработку или подсортировку товара, приказ на назначение и выплату премий, на направление работника в командировку.

Исполнительные документы удостоверяют факт совершения хозяйственных операций. К ним относятся приходные ордера (акты приемки) материалов, акты приемки-выбытия основных средств, документы о приемке от рабочих выработанной продукции и другие. Исполнительные документы подписывают лица, ответственные за выполнение хозяйственных операций и за правильность их оформления в документах.