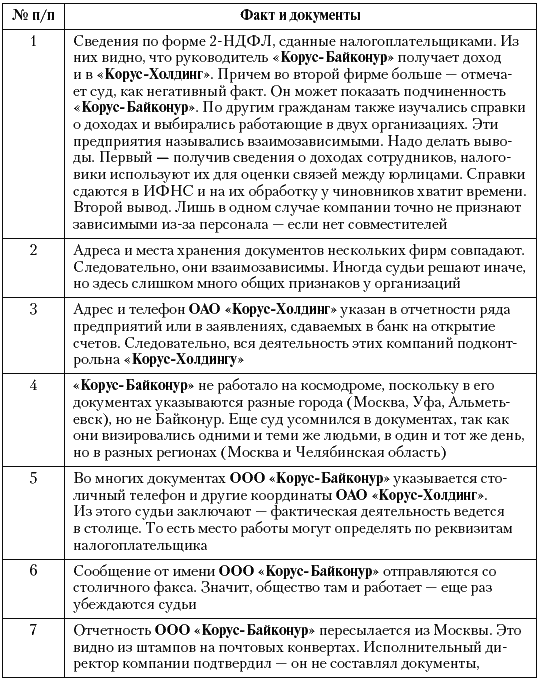

Таблица 13. Доказательства единства компаний (опыт «Корусов»)

4.4. Дело ОАО «Самаранефтегаз»

Использование взаимозависимости пытался ограничить КС РФ (определение от 4 декабря 2003 г. № 441-О). Ее можно признать только если это предусмотрено в законе либо ином правовом акте (не обязательно налоговом). Свои основания связи между предприятиями (общий поставщик либо работник) арбитраж вводить не вправе.

Однако высказывание КС РФ – лишь пустые слова, что видно из многих дел. Например, ОАО «Самаранефтегаз» (постановление ФАС МО от 9 декабря 2005 г. № КА-А40/11221-05), по мнению инспекторов, продавало нефть по заниженным ценам, скрыв выручку на 7 млрд рублей. Продукция отпускалась ООО «Эвойл». Это общество и «Самаранефтегаз» – взаимозависимые лица, поскольку одна компания связана с «ЮКОСом», вторая – его дочка. Так решили судьи, признав законными доначисления налогов самарским нефтяникам. Допускаем, что у арбитража были основания для таких действий, но он не выполнил указаний КС РФ. ФАС МО сообщил, что в целом взаимозависимость следует из нескольких законов. Вот только неясно – из каких конкретно. Так что взаимозависимыми могут признать любые организации, без учета ограничений Конституционного суда. К тому же, если таковыми лиц назвал один суд, ярлык прикрепляется надолго. К примеру, взаимозависимость «ЮКОСа» и «Эвойла» установлена АС г. Москвы 23 декабря 2004 года, по делу, где не разбирались налоги самарцев. Но в декабре 2005 года ФАС МО поднял старое судебное решение и использовал его против налогоплательщика. Последнему и возразить не дали – процесс, прошедший в 2004 году, уже закончился. О таких ситуациях рассказано в разделах 1.5 и 2.5, а сейчас вернемся к «ЮКОСу».

Средства, поступившие от учредителя, которому принадлежит больше половины уставного капитала, могут облагаться налогом на прибыль, хотя это противоречит подпункту 11 пункта 1 статьи 251 НК РФ. Взимание налога признавалось обоснованным в делах многих компаний, подотчетных ныне уничтоженному нефтяному гиганту. Для примера упомянем постановление ФАС ЗСО от 15 марта 2006 г. № Ф04-1121/2006(20495-А75-35) по ООО «Юганскнефтепромбумсервис». Общество, получило деньги от своего учредителя (ООО «Дуома»). Это была не выручка последнего, а средства, поступившее ему через других лиц от «ЮКОСа». Он не был собственником ООО, следовательно, последнее должно включить финансирование в доход. Так решил арбитраж и его избирательность восхищает. Когда суммы, полученные иными фирмами, надо записать «ЮКОСу» тот сразу объявляется фактическим владельцем всех предприятий. Раз так, логично продолжить мысль – инвестиции от реального учредителя, то есть «ЮКОСа» не должны облагаться налогом в соответствии со статьей 251 НК РФ. Но в этой ситуации суд не видит зависимости и запрещает применять льготу. Сделав из ситуации выводы (желательно, чтобы собственник отдавал подконтрольным организациям самостоятельно заработанные средства), продолжим наблюдать за избирательностью.

Однако высказывание КС РФ – лишь пустые слова, что видно из многих дел. Например, ОАО «Самаранефтегаз» (постановление ФАС МО от 9 декабря 2005 г. № КА-А40/11221-05), по мнению инспекторов, продавало нефть по заниженным ценам, скрыв выручку на 7 млрд рублей. Продукция отпускалась ООО «Эвойл». Это общество и «Самаранефтегаз» – взаимозависимые лица, поскольку одна компания связана с «ЮКОСом», вторая – его дочка. Так решили судьи, признав законными доначисления налогов самарским нефтяникам. Допускаем, что у арбитража были основания для таких действий, но он не выполнил указаний КС РФ. ФАС МО сообщил, что в целом взаимозависимость следует из нескольких законов. Вот только неясно – из каких конкретно. Так что взаимозависимыми могут признать любые организации, без учета ограничений Конституционного суда. К тому же, если таковыми лиц назвал один суд, ярлык прикрепляется надолго. К примеру, взаимозависимость «ЮКОСа» и «Эвойла» установлена АС г. Москвы 23 декабря 2004 года, по делу, где не разбирались налоги самарцев. Но в декабре 2005 года ФАС МО поднял старое судебное решение и использовал его против налогоплательщика. Последнему и возразить не дали – процесс, прошедший в 2004 году, уже закончился. О таких ситуациях рассказано в разделах 1.5 и 2.5, а сейчас вернемся к «ЮКОСу».

Средства, поступившие от учредителя, которому принадлежит больше половины уставного капитала, могут облагаться налогом на прибыль, хотя это противоречит подпункту 11 пункта 1 статьи 251 НК РФ. Взимание налога признавалось обоснованным в делах многих компаний, подотчетных ныне уничтоженному нефтяному гиганту. Для примера упомянем постановление ФАС ЗСО от 15 марта 2006 г. № Ф04-1121/2006(20495-А75-35) по ООО «Юганскнефтепромбумсервис». Общество, получило деньги от своего учредителя (ООО «Дуома»). Это была не выручка последнего, а средства, поступившее ему через других лиц от «ЮКОСа». Он не был собственником ООО, следовательно, последнее должно включить финансирование в доход. Так решил арбитраж и его избирательность восхищает. Когда суммы, полученные иными фирмами, надо записать «ЮКОСу» тот сразу объявляется фактическим владельцем всех предприятий. Раз так, логично продолжить мысль – инвестиции от реального учредителя, то есть «ЮКОСа» не должны облагаться налогом в соответствии со статьей 251 НК РФ. Но в этой ситуации суд не видит зависимости и запрещает применять льготу. Сделав из ситуации выводы (желательно, чтобы собственник отдавал подконтрольным организациям самостоятельно заработанные средства), продолжим наблюдать за избирательностью.

4.5. «ЮКОС». Избранные доказательства[18]

Подконтрольность «Эвойла» и других компаний от «ЮКОСа» доказывалась не раз и с использованием аргументов, часть из которых уже отмечали. Снова отметим охват связей между юрлицами. Учредитель «Эвойла» – фирма «Fiana Limited» (Кипр), представителем которой стал сотрудник адвокатского бюро «АЛМ Фельдманс». Оно вело дела всех киприотских обществ, подчиненных «ЮКОСу», например, «Dunslay Limited» – учредителя ООО «Ратибор». Руководитель этой и одновременно еще трех фирм заключил договор о совместной деятельности с предпринимателями, которые также были работниками «ЮКОСа» и созданного им «ЮКОС-ФБЦ». Установив это, суд дальше рассматривает сделки всех предприятий, замешенных в схеме, как операции «ЮКОСа». Повторимся, – так можно найти общее между любыми налогоплательщиками. И добавим – ревизорам проще выполнить свою задачу, если несколько активно действующих организаций возглавляет один человек. На наш взгляд, времена директоров – совместителей проходят.

Бессмысленно демонстрировать независимость, когда имеются одинаковые условия создания налогоплательщиков и их операций. Сложно допустить, что у разных, вроде не имеющих отношение друг к другу, обществ одинаковая структура уставного капитала (95 процентов всегда принадлежит юрлицу, 5 – физлицу). Выполнение в один день однотипных расчетов (например, уплата налогов векселями) тоже вызывает вопросы. Показалось судьям странным и то, что нефть, добытая в разных условиях разными предприятиями, отпускалась ими по равной цене. Все они, по мнению арбитров, управлялись из единого источника – «ЮКОСа».

Это видно из ряда ограничений для подконтрольных компаний. В частности, деньги со своих счетов они могли списывать только на основании реестров, составляемых ЗАО «ЮКОС-ЭП». В большинстве случаев«ЮКОС» – комиссионер, контролировавший сделки, и на его имя оформлялись все документы. Продавцы нефти заключили договора на передачу услуг по управлению производством. В общем, стандартный перечень обвинений и мы к нему еще вернемся, а сейчас хотим отметить одно нетипичное. Если налогоплательщик в один день покупает и продает товар, это может говорить о фиктивности операций. Таков вывод арбитража. К примеру, обвинением прозвучало «ООО „Ю-Мордовия“, покупало нефть… за 1210 руб. за тонну и в тот же момент, ничего с ней не делая, «продавало» ООО «Юскар» за 2000 руб. за тонну». Как видим, сделки с номинальным перепродавцом могут стать криминалом. Хотя тут подход избирателен.

Бессмысленно демонстрировать независимость, когда имеются одинаковые условия создания налогоплательщиков и их операций. Сложно допустить, что у разных, вроде не имеющих отношение друг к другу, обществ одинаковая структура уставного капитала (95 процентов всегда принадлежит юрлицу, 5 – физлицу). Выполнение в один день однотипных расчетов (например, уплата налогов векселями) тоже вызывает вопросы. Показалось судьям странным и то, что нефть, добытая в разных условиях разными предприятиями, отпускалась ими по равной цене. Все они, по мнению арбитров, управлялись из единого источника – «ЮКОСа».

Это видно из ряда ограничений для подконтрольных компаний. В частности, деньги со своих счетов они могли списывать только на основании реестров, составляемых ЗАО «ЮКОС-ЭП». В большинстве случаев«ЮКОС» – комиссионер, контролировавший сделки, и на его имя оформлялись все документы. Продавцы нефти заключили договора на передачу услуг по управлению производством. В общем, стандартный перечень обвинений и мы к нему еще вернемся, а сейчас хотим отметить одно нетипичное. Если налогоплательщик в один день покупает и продает товар, это может говорить о фиктивности операций. Таков вывод арбитража. К примеру, обвинением прозвучало «ООО „Ю-Мордовия“, покупало нефть… за 1210 руб. за тонну и в тот же момент, ничего с ней не делая, «продавало» ООО «Юскар» за 2000 руб. за тонну». Как видим, сделки с номинальным перепродавцом могут стать криминалом. Хотя тут подход избирателен.

4.6. Калмыцкие льготы

Споры с упоминанием зависимости оканчивались по разному: иногда уголовным приговором, а иногда – возмещением НДС на 500 с лишним миллионов. Противоположные ситуации и рассмотрим. Первая – дело Михаила Ходорковского и Платона Лебедева. По мнению Мещанского суда, они контролировали ряд фирм из Калмыкии (например, ЗАО «Апатит-Трэйд»), через которых продавалась продукция ОАО «Апатит». Большая часть прибыли последнего оседала у подставных компаний. Из-за этого снижались налоги и был причинен ущерб акционерам «Апатита». Бизнесменов осудили по статье 165 УК РФ «Мошенничество».

Вторая ситуация – дело ООО «Трифтинесс Инвестментс» (постановление ФАС СКО от 26 декабря 2005 г. № Ф08-6160/2005-2443А). Общество якобы отгружало нефть за границу. НДС к возмещению только за месяц составил 538 млн рублей. «Якобы отгружало», поскольку все операции проводились через «Славнефть». Она стала комиссионерам и от своего имени торговала нефтью и нефтепродуктами. Налоговики указывали – «Трифтинесс Инвестментс» подчинено «Славнефти» и отказывались возвращать НДС. Суд чиновники проиграли.

Из сравнения ясно: по документам лучше показывать максимальную независимость организаций, входящих в холдинг. Этого не достигнуто у «Апатит-Трэйд». Фирма сама не готовила контракты на поставку апатитового концентрата, не вела самостоятельно бухгалтерию, ее руководитель назначался по представлению вышестоящей структуры. Кроме того, против налогоплательщиков использовали служебную записку начальника отдела маркетинга ОАО «Апатит», направленную в ЗАО «Апатит-Трэйд». В ней освещались вопросы перевода всех расчетов клиентов с одной компании («Апатит-Трэйд») на другую («Апатит Фертилайзер С. А.»). Из этого, по мнению суда, ясна подчиненность «Апатита-Трэйд». Он без каких-либо условий отдал всех контрагентов. Многие из них вообще не придавали значения номинальному поставщику, считая, что продукцию закупают в ОАО «Апатит». Его работники отгружали товар, отслеживали платежи, вели переговоры и т. д. Работа «Апатит-Трэйд» сводилась только к мнимому получению товаров (реальной отгрузки не было) и такой же мнимой оплате за него. Она производилась векселями, ранее выданными самим «Апатитом».

Это обычные ситуации для холдингов. Но их не должно быть слишком много, как демонстрирует опыт «Славнефти» и «Трифтинесс Инвестментс». Они тоже взаимозависимы, но не доказано, что это повлияло на результаты сделки и добросовестность фирм. «Трифтинесс Инвестментс» оплачивала приобретенный товар по безналичному расчету, а не векселями (в отличие от «АпатитТрэйда»), так что заявить об отсутствии платежей нельзя. Реальны и отчисления в адрес «Славнефти». Ей перечислялось комиссионное вознаграждение, а также оплата за услуги «планирования производства нефтепродуктов и учета нефти». Они близки к упомянутым выше, но их недопустимо считать передачей всех управленческих функций, как с «Апатит-Трэйдом». Ему запрещены любые операции, а «Трифтинесс-Инвестментс» сама заключала договора и свободна в выборе партнеров. Кроме того, нет свидетельств, что «Славнефть» давала какие-то указания, – заявил суд. Скорее наоборот. «Славнефть» – комиссионер, то есть лицо, действующее по поручению комитента (ст. 990 ГК РФ) и она должна исполнять приказы фирмы из Калмыкии, а не наоборот.

Допускаем, что на практике главное лицо – «Славнефть», и ее ситуация не отличается от дела «Апатита». Но это лишь допущение – обвинять налогоплательщика нельзя. В его пользу говорят грамотно составленные документы и решение арбитража. Отсутствие вексельных расчетов и меньшая подчиненность зависимых фирм оказалась выгодной для «Славнефти».

У всех предприятий, работающих на льготных территориях, рано или поздно возникал вопрос – не отберут ли у нас гарантии? Об этом следующая глава.

Вторая ситуация – дело ООО «Трифтинесс Инвестментс» (постановление ФАС СКО от 26 декабря 2005 г. № Ф08-6160/2005-2443А). Общество якобы отгружало нефть за границу. НДС к возмещению только за месяц составил 538 млн рублей. «Якобы отгружало», поскольку все операции проводились через «Славнефть». Она стала комиссионерам и от своего имени торговала нефтью и нефтепродуктами. Налоговики указывали – «Трифтинесс Инвестментс» подчинено «Славнефти» и отказывались возвращать НДС. Суд чиновники проиграли.

Из сравнения ясно: по документам лучше показывать максимальную независимость организаций, входящих в холдинг. Этого не достигнуто у «Апатит-Трэйд». Фирма сама не готовила контракты на поставку апатитового концентрата, не вела самостоятельно бухгалтерию, ее руководитель назначался по представлению вышестоящей структуры. Кроме того, против налогоплательщиков использовали служебную записку начальника отдела маркетинга ОАО «Апатит», направленную в ЗАО «Апатит-Трэйд». В ней освещались вопросы перевода всех расчетов клиентов с одной компании («Апатит-Трэйд») на другую («Апатит Фертилайзер С. А.»). Из этого, по мнению суда, ясна подчиненность «Апатита-Трэйд». Он без каких-либо условий отдал всех контрагентов. Многие из них вообще не придавали значения номинальному поставщику, считая, что продукцию закупают в ОАО «Апатит». Его работники отгружали товар, отслеживали платежи, вели переговоры и т. д. Работа «Апатит-Трэйд» сводилась только к мнимому получению товаров (реальной отгрузки не было) и такой же мнимой оплате за него. Она производилась векселями, ранее выданными самим «Апатитом».

Это обычные ситуации для холдингов. Но их не должно быть слишком много, как демонстрирует опыт «Славнефти» и «Трифтинесс Инвестментс». Они тоже взаимозависимы, но не доказано, что это повлияло на результаты сделки и добросовестность фирм. «Трифтинесс Инвестментс» оплачивала приобретенный товар по безналичному расчету, а не векселями (в отличие от «АпатитТрэйда»), так что заявить об отсутствии платежей нельзя. Реальны и отчисления в адрес «Славнефти». Ей перечислялось комиссионное вознаграждение, а также оплата за услуги «планирования производства нефтепродуктов и учета нефти». Они близки к упомянутым выше, но их недопустимо считать передачей всех управленческих функций, как с «Апатит-Трэйдом». Ему запрещены любые операции, а «Трифтинесс-Инвестментс» сама заключала договора и свободна в выборе партнеров. Кроме того, нет свидетельств, что «Славнефть» давала какие-то указания, – заявил суд. Скорее наоборот. «Славнефть» – комиссионер, то есть лицо, действующее по поручению комитента (ст. 990 ГК РФ) и она должна исполнять приказы фирмы из Калмыкии, а не наоборот.

Допускаем, что на практике главное лицо – «Славнефть», и ее ситуация не отличается от дела «Апатита». Но это лишь допущение – обвинять налогоплательщика нельзя. В его пользу говорят грамотно составленные документы и решение арбитража. Отсутствие вексельных расчетов и меньшая подчиненность зависимых фирм оказалась выгодной для «Славнефти».

У всех предприятий, работающих на льготных территориях, рано или поздно возникал вопрос – не отберут ли у нас гарантии? Об этом следующая глава.

Глава 5

Гарантии для налогоплательщиков

Обращаю особое внимание на неприемлемость практики издания нормативных правовых актов… после начала налогового периода, как это произошло с утверждением новой формы налоговой декларации

Владимир Путин, май 2006 г.

5.1. Когда закон не действует?

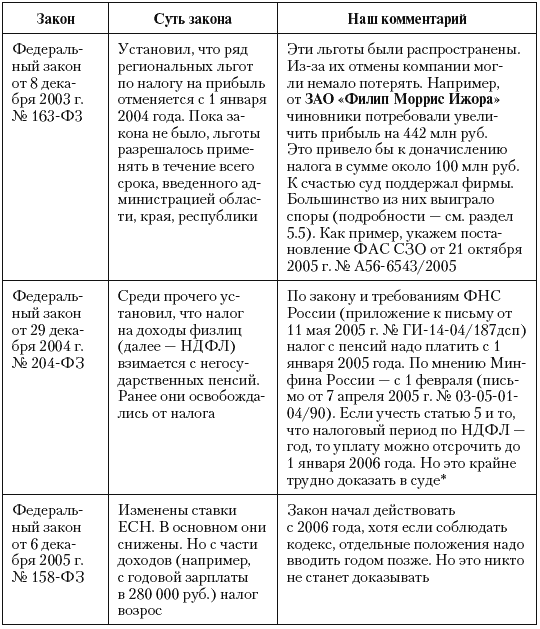

Закон вступает в силу через месяц после публикации, но не ранее начала нового налогового периода. Это сказано в статье 5 НК РФ. Период по многим налогам – квартал, а то и год. Следовательно, если закон 30 ноября не опубликован, он действует лишь с 1 апреля. В теории. На деле каждый год видим одно и то же – экстренный выпуск «Российской газеты», вышедший 4 января, но датированный 31 декабря с несколькими актами. Они визированы концом декабря, но начинают действовать уже с 1 января (чтобы не утверждать голословно, мы привели несколько фактов в табл. 14). Сие привычно и если положение компании особо не ухудшается, все поступают, как хотят законодатели. Иное, если документ невыгоден. Зачем его исполнять, когда можно почти спокойно подождать до начала следующего квартала, а то и года? И до недавних пор обычные суды чтили статью 5.

* Негосударственный пенсионный фонд «Сургутнефтегаз»

* Негосударственный пенсионный фонд «Сургутнефтегаз»

Таблица 14. Отдельные законы, введенные с опозданием дело проиграл (постановление ФАС ЗСО от 23 ноября 2005 г. № Ф04-8464/2005 (17267-А75-25))

5.2. Льготы. Отмена с опозданием

В таблице 15 показана ситуация, когда окружной суд вернул льготы, отобранные прежде времени (дело «Филип Моррис Ижора»). Тем не менее, вывод мы сделаем обратный: льготы и иные преимущества, введенные на определенный период, могут отнять до его окончания. Не так давно утверждение показалось бы абсурдом. Есть два документа Конституционного суда (постановление от 19 июня 2003 г. № 11-П и определение от 4 декабря 2003 г. № 445-О), по которым ухудшающие новшества не должны применяться к ранее введенным длящимся правоотношениям. Такими правоотношениями считалось принятие на заранее установленный срок гарантий для налогоплательщиков. Конституционный суд сказал: «раз государство дало слово помогать плательщикам, его нужно держать».

В своих решениях КС РФ оценивал положение малого бизнеса, но его утверждение относимо ко всем. Оно строилось на статье 57 Конституции («законы… ухудшающие положение налогоплательщиков, обратной силы не имеют») и об этом вспомнили адвокаты Михаила Ходорковского. Его обвиняли в том, что ряд подконтрольных фирм использовали льготы на территории ЗАТО «Лесной», не работая там. Уменьшение налогов возможно, если в ЗАТО ведется деятельность, – утверждали следователи, ссылаясь на статью 5 Закона РФ от 14 июля 1992 г. № 3297-1«О закрытом административно-территориальном образовании».[19] Но организации снижали налоги еще по старой редакции закона, – возражали адвокаты. Тогда деятельности не требовалось, хватало регистрации. Льгота дана на два года и отменять ее в середине периода никто не мог – Конституционный суд запрещает. Надежные доводы не впечатлили Мещанский суд. Обвинения в незаконном уходе от налогов попали в приговор.

В своих решениях КС РФ оценивал положение малого бизнеса, но его утверждение относимо ко всем. Оно строилось на статье 57 Конституции («законы… ухудшающие положение налогоплательщиков, обратной силы не имеют») и об этом вспомнили адвокаты Михаила Ходорковского. Его обвиняли в том, что ряд подконтрольных фирм использовали льготы на территории ЗАТО «Лесной», не работая там. Уменьшение налогов возможно, если в ЗАТО ведется деятельность, – утверждали следователи, ссылаясь на статью 5 Закона РФ от 14 июля 1992 г. № 3297-1«О закрытом административно-территориальном образовании».[19] Но организации снижали налоги еще по старой редакции закона, – возражали адвокаты. Тогда деятельности не требовалось, хватало регистрации. Льгота дана на два года и отменять ее в середине периода никто не мог – Конституционный суд запрещает. Надежные доводы не впечатлили Мещанский суд. Обвинения в незаконном уходе от налогов попали в приговор.

Конец бесплатного ознакомительного фрагмента