Страница:

Ю. Виткина, А. Родионов

Налоговые преступники эпохи Путина. Кто они?

Введение

Последние 6 лет выявили очень интересную тенденцию во взаимоотношениях государства и бизнеса. Раньше бизнесмены могли вести хоть какой-то диалог с инспектором, а теперь все больше звучит монолог чиновника. Статистика налоговых споров подтверждает это.

Если в 1999 году арбитражные суды рассмотрели 85 тысяч дел о налогообложении, то к 2005 году их количество увеличилось до 425 тысяч. Получается, что налогоплательщики стали куда активнее защищать свои права в суде, чем это делали ранее.

Но при этом, по данным ФНС России, обнародованным в мае 2006 года, при большом проценте выигранных дел, показатели сумм удовлетворенных требований с 2000 по 2005 год упали с 84 процентов до 32. Причем здесь не учтены суммы, взысканные по делу «ЮКОСа». А по искам на сумму 28 млрд рублей в 2005 году налогоплательщики и вовсе отказались от своих требований.

Почему это происходит? Причин несколько. Все последние годы государство медленно, но верно вносило изменения в законодательство не в пользу налогоплательщиков. Последние поправки свели на нет достижения конца 90-х, начала 2000-х годов, когда была принята статья 114 НК РФ, запретившая взимать без суда налоговые санкции. Именно принятие первой части НК РФ и в частности вышеуказанной нормы дало такой толчок к увеличению исков налогоплательщиков к налоговым органам в защиту своих прав в начале века. С будущего года все изменится.

Когда законодатель в 2005 году решил без суда взыскивать небольшие штрафы, это почти не встревожило крупный бизнес. Доводы властей, мол, арбитраж не успевает разбираться с копеечными наказаниями и их надо собирать в упрощенном порядке, были восприняты спокойно. В результате отсутствие протестов дало новый виток деятельности чиновников. Теперь упрощенный порядок будет применяться ко всем санкциям, независимо от их суммы.

В последнее время все прочнее в юридическую практику входит понятие «добросовестности» налогоплательщика. Апеллируя к совести, налоговики ставят под сомнение законность сделок по любому, даже безупречно составленному договору.

Изменилось и отношение судов к налоговым спорам. Суды все чаще, пренебрегая нормами законодательства, рассматривают дела в пользу бюджета. Но даже это не так пугает, как то, что, по мнению высшего арбитража, суды не должны устанавливать фактическое положение дел. Даже если налогоплательщик представил в суд все документы, свидетельствующие о его правоте, суд может не принять эти доводы во внимание, если эти документы не были представлены в налоговую инспекцию. Фактически, постановление ВАС делает бессмысленным оспаривание решений налоговых органов в том классическом виде, в котором оно происходило ранее.

Мы не призываем на баррикады. Мы хотим сказать, что теперь каждому налогоплательщику нужно приспосабливаться к новым условиям. Они (да простят нас юристы), таковы, что надо меньше читать Налоговый кодекс и законы, а больше думать. Важным становится умение найти нестандартные аргументы, опровергнуть показания ваших партнеров, которые все чаще работают против вас, быть готовым к тому, что ревизор, скажем, проверяя НДС, затребует не привычные счета-фактуры, а бизнес-план, и по нему доначислит налоги. Судья не посмотрит на типовые документы, а начнет разбирать кредитную историю. Все это непривычно, и в кодексе не прописано. Тем не менее, подобное отношение чиновников уже встречается.

Опыт компаний, которым пришлось отстаивать свою правоту в новых условиях «безкодексной» защиты бесценен. Благодаря ему, можно заранее узнать слабые места в организации своей работы, обезопасить себя и в конечном итоге сохранить свои деньги. Именно для этого мы расскажем и об особых, в том числе секретных методах работы налоговиков, и о самых распространенных ошибках и об изменениях в законодательстве, к которым готовиться необходимо уже сейчас. Предупрежден, значит, вооружен – вот пословица, актуальная для этой книги. Выводы, которые сделаны в ней помогут вам построить работу в новых условиях новой России.

Если в 1999 году арбитражные суды рассмотрели 85 тысяч дел о налогообложении, то к 2005 году их количество увеличилось до 425 тысяч. Получается, что налогоплательщики стали куда активнее защищать свои права в суде, чем это делали ранее.

Но при этом, по данным ФНС России, обнародованным в мае 2006 года, при большом проценте выигранных дел, показатели сумм удовлетворенных требований с 2000 по 2005 год упали с 84 процентов до 32. Причем здесь не учтены суммы, взысканные по делу «ЮКОСа». А по искам на сумму 28 млрд рублей в 2005 году налогоплательщики и вовсе отказались от своих требований.

Почему это происходит? Причин несколько. Все последние годы государство медленно, но верно вносило изменения в законодательство не в пользу налогоплательщиков. Последние поправки свели на нет достижения конца 90-х, начала 2000-х годов, когда была принята статья 114 НК РФ, запретившая взимать без суда налоговые санкции. Именно принятие первой части НК РФ и в частности вышеуказанной нормы дало такой толчок к увеличению исков налогоплательщиков к налоговым органам в защиту своих прав в начале века. С будущего года все изменится.

Когда законодатель в 2005 году решил без суда взыскивать небольшие штрафы, это почти не встревожило крупный бизнес. Доводы властей, мол, арбитраж не успевает разбираться с копеечными наказаниями и их надо собирать в упрощенном порядке, были восприняты спокойно. В результате отсутствие протестов дало новый виток деятельности чиновников. Теперь упрощенный порядок будет применяться ко всем санкциям, независимо от их суммы.

В последнее время все прочнее в юридическую практику входит понятие «добросовестности» налогоплательщика. Апеллируя к совести, налоговики ставят под сомнение законность сделок по любому, даже безупречно составленному договору.

Изменилось и отношение судов к налоговым спорам. Суды все чаще, пренебрегая нормами законодательства, рассматривают дела в пользу бюджета. Но даже это не так пугает, как то, что, по мнению высшего арбитража, суды не должны устанавливать фактическое положение дел. Даже если налогоплательщик представил в суд все документы, свидетельствующие о его правоте, суд может не принять эти доводы во внимание, если эти документы не были представлены в налоговую инспекцию. Фактически, постановление ВАС делает бессмысленным оспаривание решений налоговых органов в том классическом виде, в котором оно происходило ранее.

Мы не призываем на баррикады. Мы хотим сказать, что теперь каждому налогоплательщику нужно приспосабливаться к новым условиям. Они (да простят нас юристы), таковы, что надо меньше читать Налоговый кодекс и законы, а больше думать. Важным становится умение найти нестандартные аргументы, опровергнуть показания ваших партнеров, которые все чаще работают против вас, быть готовым к тому, что ревизор, скажем, проверяя НДС, затребует не привычные счета-фактуры, а бизнес-план, и по нему доначислит налоги. Судья не посмотрит на типовые документы, а начнет разбирать кредитную историю. Все это непривычно, и в кодексе не прописано. Тем не менее, подобное отношение чиновников уже встречается.

Опыт компаний, которым пришлось отстаивать свою правоту в новых условиях «безкодексной» защиты бесценен. Благодаря ему, можно заранее узнать слабые места в организации своей работы, обезопасить себя и в конечном итоге сохранить свои деньги. Именно для этого мы расскажем и об особых, в том числе секретных методах работы налоговиков, и о самых распространенных ошибках и об изменениях в законодательстве, к которым готовиться необходимо уже сейчас. Предупрежден, значит, вооружен – вот пословица, актуальная для этой книги. Выводы, которые сделаны в ней помогут вам построить работу в новых условиях новой России.

Часть 1

Общие конфликты

Глава 1

Недобросовестность. Образцовая порка

Государство держит в руках дубинку, которой бьет всего один раз. Но по голове. Мы ее только взяли в руки, и этого оказалось достаточно, чтобы привлечь внимание

Владимир Путин, октябрь 2002 г.

1.1. Ошибки договора

«ЮКОС» оказался очень громким делом. Никогда еще журналисты настолько не интересовались налогами, их уплатой и уж тем более, классификацией налоговых правонарушений, как это было с делом Михаила Ходорковского. На фоне пристального журналистского внимания к «ЮКОСу» остальные проблемы бизнеса оказались почти не замеченными. А зря. За последние годы интерес налоговые органы проявляли к целой армии налогоплательщиков, и крупных, и мелких. А эти дела, в большинстве своем обойденные вниманием прессы дают не меньший повод задуматься о защите своих интересов.

Начнем с дела «Удмуртнефти». Потом будем рассказывать о мелких, средних, крупных… – словом, обо всех предприятиях. Не обойдем и опасности, которые готовит новый Налоговый кодекс.[1]

Конфликт «Удмуртнефти» развивался, когда основное внимание привлекала ситуация с «ЮКОСом». Видимо поэтому он мало кого заинтересовал, хотя на ошибках предприятия можно научиться многому.

Компанией были приобретены никелевые катоды на 1,15 млрд рублей. Операция, совершенно не связанная с основной деятельностью фирмы и поэтому привлекшая внимание налоговиков. Нетипичные случаи для них подозрительны.

Чиновники связались с инспекцией, где учтен продавец товара, запросив массу документов и информации о последнем: его регистрацию, порядок сдачи отчетности, информацию об учредителях…[2]

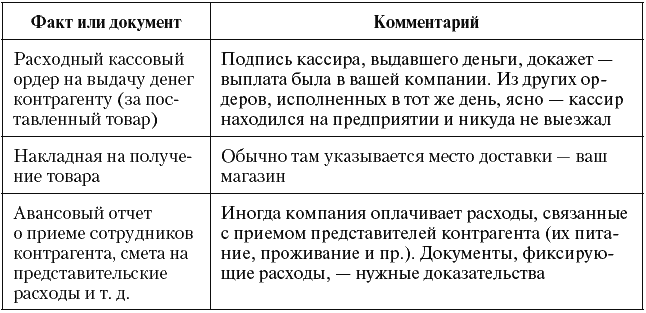

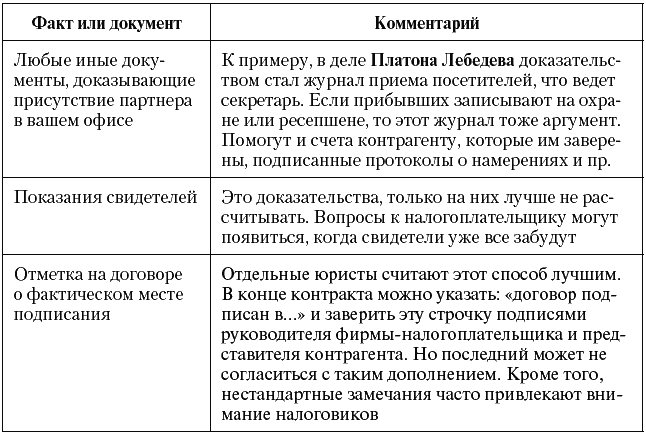

Продавцом являлось ООО «Торговый дом Республика Тыва», зарегистрированное в Кызыле. Договор (если верить документам) подписан в Ижевске, акты согласования цены – в Москве, а сам товар грузили на теплоход в Мурманске. В разброс можно поверить, когда есть подтверждающие документы. К примеру, свидетельство о наличии подразделения в Москве или Ижевске, либо смета на прием представителей этой компании в Ижевске, либо авансовый отчет сотрудников «Удмуртнефти», выезжающих в столицу или Кызыл. Вариантов масса, но они не использовались. В результате сложилось впечатление, что сотрудники двух фирм не встречались.

Это впечатление далее переходит в уверенность: в один и тот же день гендиректор «Удмуртнефти» подписал договора и в Ижевске, и в Москве. Это возможно, но только при наличии доказательств поездки директора (билета и авансового отчета). Их нет. Вдобавок выясняется: в день, когда утверждены договора с поставщиком, еще и завизированы соглашения с покупателем и посредником. Налоговики и суд не поверили в реальность заключения стольких контрактов в один день.

Подобные претензии высказывались не только нефтяникам. Единовременное подписание контрактов в Москве, Барнауле и Новосибирске использовано против экспортера алюминия (постановление ФАС ЗСО от 22 сентября 2004 г. № Ф04-5782/2004(А03-3793-33) по делу ООО «Третье Тысячелетие»). Были обвинения и другим, в том числе честно работающим, компаниям. Это и понятно – не все бизнесмены смотрят «шапку» договора, где указано место его заключения. Оно часто не сходится с фактическим. К примеру, торговые представители многом столичных фирм, работая в регионах, привозят с собой шаблонные бланки, где в верхней строчке забито «Москва». Такой контракт утвержден в столице – следует из статьи 444 ГК РФ. А потом начинаются вопросы – как это руководитель, скажем из Хабаровска, за день съездил в Москву и обратно.

Отсюда первый вывод: надо доказывать, что соглашение только подготовлено в месте его заключения, а подписано – где работает ваша фирма. Доказательством может стать любой документ о выезде к вам представителя контрагента (табл. 1). Юридически ситуация абсурдна: договор заключен не там, где утвержден. Но налоговых последствий тут быть не может.

* Могут быть и другие факты, но достаточно хотя бы одного.

* Могут быть и другие факты, но достаточно хотя бы одного.

Второй вывод очевиден – лучше фиксировать даже однодневные поездки руководства, связанные с подписанием документов. Удобней всего составить авансовый отчет (и документ есть, и расходы на поездку уменьшат прибыль). Директора обществ иногда им пренебрегают, а зря, что показывает дело «Удмуртнефти». Без отчетов пригодится путевой лист (если к партнеру менеджер ездил на служебном автомобиле). Также помогут журналы регистрации приказов или приема посетителей. Из них видно, – в день отъезда руководитель не одобрял документов в офисе. Когда их визировал заместитель руководителя, это подтвердит отсутствие начальника.

Иногда не избежать составления документов задним числом, но это стоит делать грамотно. Обычно управленцы (а чаще их помощники) ставят на бумагах удобную дату, забывая о достоверности. Вот и получается, что в один и тот же день руководитель находится одновременно в нескольких городах и на совещаниях в офисе.

Последнее можно отследить по протоколам заседаний, журналам встреч и иным подобным документам. В обязанности секретаря надо включить контроль правдоподобности дат на бумагах, заверенных директором. Нежелательно еще, чтобы документы выписывались в выходные (мы говорим не о реальных операциях, а о тех, что оформлены задним числом). Даже из-за этого чиновники могут назвать первичку фиктивной. Обвинение абсурдно, работа в выходные привычна для коммерческих фирм (утверждения взяты из постановления ФАС СЗО от 13 июня 2006 г. № А66-7721/2005 по делу ЗАО «Компания „Тверитекс“). Так что оспорить его можно, но проще не доводить дело до конфликта.

Что касается единовременного визирования сразу нескольких важных договоров (еще одна претензия к «Удмуртнефти»), то это допустимо. Но выглядит странно, когда они заключаются без предварительных обсуждений, контрактов, переписки и т. д. Поэтому всю документацию желательно оставлять, это поможет в работе и с партнерами, и с налоговиками.

Начнем с дела «Удмуртнефти». Потом будем рассказывать о мелких, средних, крупных… – словом, обо всех предприятиях. Не обойдем и опасности, которые готовит новый Налоговый кодекс.[1]

Конфликт «Удмуртнефти» развивался, когда основное внимание привлекала ситуация с «ЮКОСом». Видимо поэтому он мало кого заинтересовал, хотя на ошибках предприятия можно научиться многому.

Компанией были приобретены никелевые катоды на 1,15 млрд рублей. Операция, совершенно не связанная с основной деятельностью фирмы и поэтому привлекшая внимание налоговиков. Нетипичные случаи для них подозрительны.

Чиновники связались с инспекцией, где учтен продавец товара, запросив массу документов и информации о последнем: его регистрацию, порядок сдачи отчетности, информацию об учредителях…[2]

Продавцом являлось ООО «Торговый дом Республика Тыва», зарегистрированное в Кызыле. Договор (если верить документам) подписан в Ижевске, акты согласования цены – в Москве, а сам товар грузили на теплоход в Мурманске. В разброс можно поверить, когда есть подтверждающие документы. К примеру, свидетельство о наличии подразделения в Москве или Ижевске, либо смета на прием представителей этой компании в Ижевске, либо авансовый отчет сотрудников «Удмуртнефти», выезжающих в столицу или Кызыл. Вариантов масса, но они не использовались. В результате сложилось впечатление, что сотрудники двух фирм не встречались.

Это впечатление далее переходит в уверенность: в один и тот же день гендиректор «Удмуртнефти» подписал договора и в Ижевске, и в Москве. Это возможно, но только при наличии доказательств поездки директора (билета и авансового отчета). Их нет. Вдобавок выясняется: в день, когда утверждены договора с поставщиком, еще и завизированы соглашения с покупателем и посредником. Налоговики и суд не поверили в реальность заключения стольких контрактов в один день.

Подобные претензии высказывались не только нефтяникам. Единовременное подписание контрактов в Москве, Барнауле и Новосибирске использовано против экспортера алюминия (постановление ФАС ЗСО от 22 сентября 2004 г. № Ф04-5782/2004(А03-3793-33) по делу ООО «Третье Тысячелетие»). Были обвинения и другим, в том числе честно работающим, компаниям. Это и понятно – не все бизнесмены смотрят «шапку» договора, где указано место его заключения. Оно часто не сходится с фактическим. К примеру, торговые представители многом столичных фирм, работая в регионах, привозят с собой шаблонные бланки, где в верхней строчке забито «Москва». Такой контракт утвержден в столице – следует из статьи 444 ГК РФ. А потом начинаются вопросы – как это руководитель, скажем из Хабаровска, за день съездил в Москву и обратно.

Отсюда первый вывод: надо доказывать, что соглашение только подготовлено в месте его заключения, а подписано – где работает ваша фирма. Доказательством может стать любой документ о выезде к вам представителя контрагента (табл. 1). Юридически ситуация абсурдна: договор заключен не там, где утвержден. Но налоговых последствий тут быть не может.

Таблица1. Факты за то, что контрагент был в организации

Второй вывод очевиден – лучше фиксировать даже однодневные поездки руководства, связанные с подписанием документов. Удобней всего составить авансовый отчет (и документ есть, и расходы на поездку уменьшат прибыль). Директора обществ иногда им пренебрегают, а зря, что показывает дело «Удмуртнефти». Без отчетов пригодится путевой лист (если к партнеру менеджер ездил на служебном автомобиле). Также помогут журналы регистрации приказов или приема посетителей. Из них видно, – в день отъезда руководитель не одобрял документов в офисе. Когда их визировал заместитель руководителя, это подтвердит отсутствие начальника.

Иногда не избежать составления документов задним числом, но это стоит делать грамотно. Обычно управленцы (а чаще их помощники) ставят на бумагах удобную дату, забывая о достоверности. Вот и получается, что в один и тот же день руководитель находится одновременно в нескольких городах и на совещаниях в офисе.

Последнее можно отследить по протоколам заседаний, журналам встреч и иным подобным документам. В обязанности секретаря надо включить контроль правдоподобности дат на бумагах, заверенных директором. Нежелательно еще, чтобы документы выписывались в выходные (мы говорим не о реальных операциях, а о тех, что оформлены задним числом). Даже из-за этого чиновники могут назвать первичку фиктивной. Обвинение абсурдно, работа в выходные привычна для коммерческих фирм (утверждения взяты из постановления ФАС СЗО от 13 июня 2006 г. № А66-7721/2005 по делу ЗАО «Компания „Тверитекс“). Так что оспорить его можно, но проще не доводить дело до конфликта.

Что касается единовременного визирования сразу нескольких важных договоров (еще одна претензия к «Удмуртнефти»), то это допустимо. Но выглядит странно, когда они заключаются без предварительных обсуждений, контрактов, переписки и т. д. Поэтому всю документацию желательно оставлять, это поможет в работе и с партнерами, и с налоговиками.

1.2. Оформление сделок

Если во взаимоотношения фирмы и ее дочки вмешиваются третьи лица, это всегда подозрительно, и будет тщательно проверяться, что также следует из дела «Удмуртнефти». Товар, который она купила (через другие организации) отпустил РАО «Норильский Никель». Покупателем стал «Норимет ЛТД», – дочка «Норильского никеля». Можно предположить, что в сделке участвовали только эти две организации. Остальные, в том числе нефтяная компания, лишь маскировали взаимозависимость. Фиктивность их операций, по словам судей, видна из отсутствия документов на перевозку товара от одного участника сделки к другому. С завода он сразу поступил в Мурманский порт, а оттуда – за границу.

Обвинения в мнимой поставке появляются все чаще. Поэтому лучше не оформлять сделки, где покупка и продажа присутствуют только на бумаге. Они не противозаконны (см. опыт «Славнефти» в разделе 4.6). Нет требования об обязательном хранении у покупателя, – справедливо заметили в «Удмуртнефти». Но покупка без вывоза может стать сомнительным фактом. Отказаться от опасных контрактов не все могут, но надежней менять их на договора комиссии либо агентские.

Среди прочих обстоятельств, доказывающих недобросовестность ОАО «Удмуртнефть», была система расчетов за товар. Рассмотрим ее на споре по возмещению НДС при поставках нефти. Его предприятие тоже проиграло (решение АС г. Москвы от 5 августа 2005 г. № А40-2103/04-129-24).

Обвинения в мнимой поставке появляются все чаще. Поэтому лучше не оформлять сделки, где покупка и продажа присутствуют только на бумаге. Они не противозаконны (см. опыт «Славнефти» в разделе 4.6). Нет требования об обязательном хранении у покупателя, – справедливо заметили в «Удмуртнефти». Но покупка без вывоза может стать сомнительным фактом. Отказаться от опасных контрактов не все могут, но надежней менять их на договора комиссии либо агентские.

Среди прочих обстоятельств, доказывающих недобросовестность ОАО «Удмуртнефть», была система расчетов за товар. Рассмотрим ее на споре по возмещению НДС при поставках нефти. Его предприятие тоже проиграло (решение АС г. Москвы от 5 августа 2005 г. № А40-2103/04-129-24).

1.3. «Удмуртнефть» и сырьевая схема Ценовой контроль

По данным ОАО «Удмуртнефть» компания экспортировала свыше 460 тысяч тонн нефтепродуктов на сумму 1180 млн рублей.[3] Они реализованы через ОАО «Сиданко», выступавшего комиссионером. По другим договорам «Сиданко» поставляло часть нефти, числилось поставщиком газового конденсата и еще перерабатывало сырье.

Участия партнера в разнородных операциях лучше избегать, иначе предприятия могут признать взаимозависимыми, как это сделал столичный арбитраж. Еще не исключен вопрос: если организация сама обеспечила весь техпроцесс (от производства до продажи), то зачем нужен посредник? «Удмуртнефть» стала таким сомнительным звеном, попавшим под особый контроль.

Владея собственными запасами нефти, компания докупала ее. Цена приобретения была вдвое выше отпускной для продукции «Удмуртнефти». У этой операции нет делового смысла, она нужно только для завышения закупочных цен и уменьшения налогов. Так решили инспекторы, и налогоплательщик не смог найти контраргументов. В свою защиту можно было бы использовать ряд доводов. Низкие продажные цены, к примеру, объясняются старыми долгосрочными соглашениями, которые нельзя изменять. Высокие закупочные – появлением новых обязательств, за нарушение которых штрафуют. Но подобные аргументы стоит подготовить заранее, что налогоплательщик не сделал.

Вероятно, «Удмуртнефть» купила сырье по реальной цене, а вот добытую нефть она отпускала по низкой – только «карманным» посредникам. Так до недавних пор делали большинство нефтяников, забывая о том, что трансфертные цены могут повредить, если компания производит и перепродает один и тот же товар. Ее могут обвинить в нарушении статьи 252 НК РФ, по которой налогооблагаемую прибыль уменьшают только экономически оправданные расходы. Таковыми нельзя признать затраты на покупку материалов по той цене, что намного выше продажной. Оспорить эти доводы тяжело, а без заранее составленных документов (тех же договоров на поставку) – невозможно.

В дополнение странным показался минимальный уставный капитал партнера, у которого миллиардные обороты. Обычно подобные факты, используемый против налогоплательщика суд не принимает в качестве аргумента (покупатель не обязан контролировать капитал продавца). Но к «Удмуртнефти» было слишком много вопросов, и любое обстоятельство трактовалось против нее.

Еще одно обвинение – по вычету НДС по сделке с одним из поставщиков в принципе выглядит абсурдно. Суд указал, что решение о регистрации поставщика не принималось, соответственно он не существовал. Отсюда вывод: через несколько лет работу вашего контрагента могут признать незаконной и вам доначислят налоги.

* От «паспортных обвинений» можно защититься только когда есть дополнительные аргументы за отсутствие нарушений: документы о приходовании имущества, платежки, расчеты, показывающие неизбежность расходов и т. д.

* От «паспортных обвинений» можно защититься только когда есть дополнительные аргументы за отсутствие нарушений: документы о приходовании имущества, платежки, расчеты, показывающие неизбежность расходов и т. д.

Аргументы, что в период времени, когда была произведена закупка, никто не предъявлял продавцу претензии, во внимание приняты не были.

Если бы вопросов у налоговиков к компании было меньше, приведенные доводы вполне могли быть услышанными (пример – постановление ФАС ДО от 4 февраля 2004 г. № Ф03-А51/03-2/3604 по ОАО «Владивосток-Авиа»). К тому же Президиум ВАС РФ указал: признание недействительной регистрации не значит ничтожности всех ранее совершенных сделок (информационное письмо от 9 июня 2000 г. № 54). Следовательно, договор, заключенный с бывшей организацией никто не отменяет. Ее документы действительны.

Счета всех участников операций (до шести фирм) были в одном столичном банке. Это не нарушение и другие (пример, – дело ОАО «Телекомпания НТВ», см. в разделе 8.5) оспаривали претензии. Не нарушение и то, что в этом банке обслуживались организации, не зарегистрированные в столице и не имеющие там представительств. Но когда у них нет счета в кредитном учреждении по месту регистрации, то возникают неясности. То ли предприятие обходится без наличных денег, то ли оно работает в Москве, но не учтено в ИФНС, то ли оно подставное лицо. Лучше все-таки иметь дополнительный счет (и проводить операции через него) там, где учредительный адрес. Это в первую очередь касается руководителей холдингов. Их, как Михаила Ходорковского и Платона Лебедева могут обвинить в создании контор, нужных только для ухода от налогов. При этом налоговики сочли, что счета региональных «однодневок» намеренно велись в столичном банке, подконтрольном бизнесменам.

Вексельные операции и целевое зачисление средств – тоже опасные признаки, имевшиеся у «Удмуртнефти» и ее партнеров. К примеру, один платеж в сумме 625 199 647,41 руб. за день прошел сразу через пять счетов. Мы специально указали копейки: одинаковые платежи между участниками операции обязательно привлекут внимание. Да еще если суммы неровные. Трудно, согласитесь, допустить, что в ходе обычной хозяйственной деятельности ООО «Оптима-Консалтинг» решило приобрести у ООО «Сиданко-Инвест» вексель ровно на ту стоимость, которую вроде бы независимое ООО «Стройрейд» должно такому же независимому ООО «Далиа-Интер». Также сложно предположить, что все они захотели в один день рассчитаться друг с другом и никто не перевел часть средств на погашение других расходов: налогов, зарплаты работников, иных долгов. Сие возможно, как правило, в одном случае – если таких затрат нет и быть не может, то есть предприятия зависят только от одной операции. Противозаконного в этом нет, но, скорее всего, суд признает налогоплательщиков взаимозависимыми. Все их операции будут рассматриваться вместе. В деле «Удмуртнефти» арбитраж увидел: в конце дня средства вернулись к первоначальному плательщику. Неизбежен вопрос – а были ли расходы?

Подозрительно и то, что остаток средств на счетах организаций, за день перечисливших 600 с лишним миллионов рублей составлял в среднем 359 000 рублей. Причем у трех из пяти фирм остаток на начало и конец дня оказался одинаков. У четвертой – изменился на 30 рублей, и лишь у пятой – на 588 000. То есть всего у одного из налогоплательщиков имелись дополнительные операции. К другим, видимо, применимо заключение, который сделал в подобных обстоятельствах Мещанский суд, рассматривая дело Михаила Ходорковского. Он сказал, что подобные компании «фактически не обладают функциями и признаками юридического лица».

Участия партнера в разнородных операциях лучше избегать, иначе предприятия могут признать взаимозависимыми, как это сделал столичный арбитраж. Еще не исключен вопрос: если организация сама обеспечила весь техпроцесс (от производства до продажи), то зачем нужен посредник? «Удмуртнефть» стала таким сомнительным звеном, попавшим под особый контроль.

Владея собственными запасами нефти, компания докупала ее. Цена приобретения была вдвое выше отпускной для продукции «Удмуртнефти». У этой операции нет делового смысла, она нужно только для завышения закупочных цен и уменьшения налогов. Так решили инспекторы, и налогоплательщик не смог найти контраргументов. В свою защиту можно было бы использовать ряд доводов. Низкие продажные цены, к примеру, объясняются старыми долгосрочными соглашениями, которые нельзя изменять. Высокие закупочные – появлением новых обязательств, за нарушение которых штрафуют. Но подобные аргументы стоит подготовить заранее, что налогоплательщик не сделал.

Вероятно, «Удмуртнефть» купила сырье по реальной цене, а вот добытую нефть она отпускала по низкой – только «карманным» посредникам. Так до недавних пор делали большинство нефтяников, забывая о том, что трансфертные цены могут повредить, если компания производит и перепродает один и тот же товар. Ее могут обвинить в нарушении статьи 252 НК РФ, по которой налогооблагаемую прибыль уменьшают только экономически оправданные расходы. Таковыми нельзя признать затраты на покупку материалов по той цене, что намного выше продажной. Оспорить эти доводы тяжело, а без заранее составленных документов (тех же договоров на поставку) – невозможно.

Отношения с поставщиками

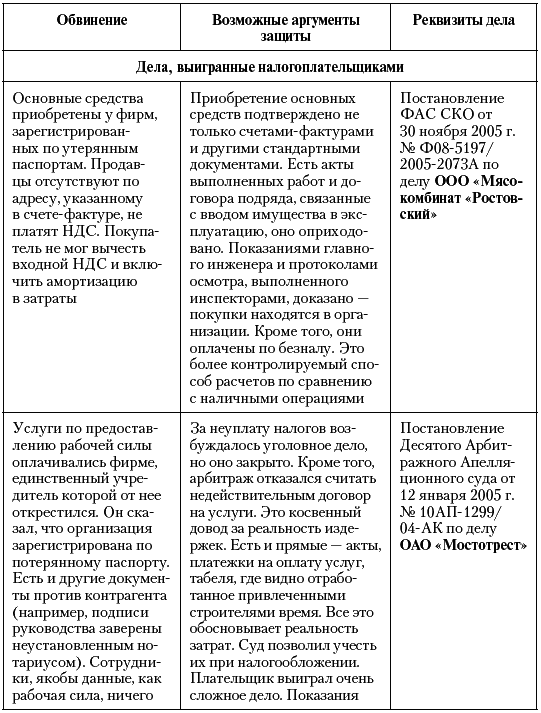

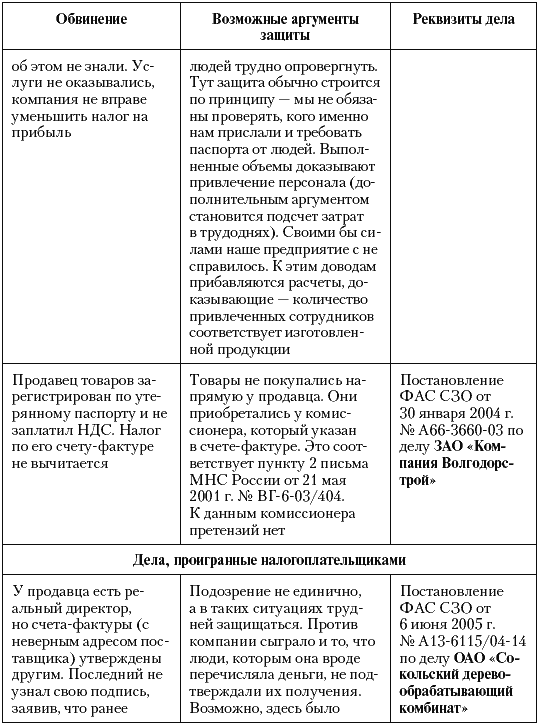

Реальность получения нефти также осталась недоказанной. Контролируя поставщика углеводородов (ООО «Стройтрейд»), инспекторы выяснили, что в компании числится только директор, работающий учителем рисования в местной школе. Естественно, ни налоговики, ни судьи не поверили, что он возглавляет крупное предприятие. Защититься от такого обвинения сложно, но можно (табл. 2).В дополнение странным показался минимальный уставный капитал партнера, у которого миллиардные обороты. Обычно подобные факты, используемый против налогоплательщика суд не принимает в качестве аргумента (покупатель не обязан контролировать капитал продавца). Но к «Удмуртнефти» было слишком много вопросов, и любое обстоятельство трактовалось против нее.

Еще одно обвинение – по вычету НДС по сделке с одним из поставщиков в принципе выглядит абсурдно. Суд указал, что решение о регистрации поставщика не принималось, соответственно он не существовал. Отсюда вывод: через несколько лет работу вашего контрагента могут признать незаконной и вам доначислят налоги.

Таблица 2 Защита при чужом зиц-руководстве или учредительстве

Аргументы, что в период времени, когда была произведена закупка, никто не предъявлял продавцу претензии, во внимание приняты не были.

Если бы вопросов у налоговиков к компании было меньше, приведенные доводы вполне могли быть услышанными (пример – постановление ФАС ДО от 4 февраля 2004 г. № Ф03-А51/03-2/3604 по ОАО «Владивосток-Авиа»). К тому же Президиум ВАС РФ указал: признание недействительной регистрации не значит ничтожности всех ранее совершенных сделок (информационное письмо от 9 июня 2000 г. № 54). Следовательно, договор, заключенный с бывшей организацией никто не отменяет. Ее документы действительны.

Система платежей

Когда все расчеты совершены в течение нескольких дней, то это может свидетельствовать о сговоре налогоплательщиков и их недобросовестности. Еще хуже, если они выполнены за день. Подобный вывод все чаще и чаще делают судьи. Был он и по «Удмуртнефти». Впрочем, та проиграла по совокупности сомнительных признаков.Счета всех участников операций (до шести фирм) были в одном столичном банке. Это не нарушение и другие (пример, – дело ОАО «Телекомпания НТВ», см. в разделе 8.5) оспаривали претензии. Не нарушение и то, что в этом банке обслуживались организации, не зарегистрированные в столице и не имеющие там представительств. Но когда у них нет счета в кредитном учреждении по месту регистрации, то возникают неясности. То ли предприятие обходится без наличных денег, то ли оно работает в Москве, но не учтено в ИФНС, то ли оно подставное лицо. Лучше все-таки иметь дополнительный счет (и проводить операции через него) там, где учредительный адрес. Это в первую очередь касается руководителей холдингов. Их, как Михаила Ходорковского и Платона Лебедева могут обвинить в создании контор, нужных только для ухода от налогов. При этом налоговики сочли, что счета региональных «однодневок» намеренно велись в столичном банке, подконтрольном бизнесменам.

Вексельные операции и целевое зачисление средств – тоже опасные признаки, имевшиеся у «Удмуртнефти» и ее партнеров. К примеру, один платеж в сумме 625 199 647,41 руб. за день прошел сразу через пять счетов. Мы специально указали копейки: одинаковые платежи между участниками операции обязательно привлекут внимание. Да еще если суммы неровные. Трудно, согласитесь, допустить, что в ходе обычной хозяйственной деятельности ООО «Оптима-Консалтинг» решило приобрести у ООО «Сиданко-Инвест» вексель ровно на ту стоимость, которую вроде бы независимое ООО «Стройрейд» должно такому же независимому ООО «Далиа-Интер». Также сложно предположить, что все они захотели в один день рассчитаться друг с другом и никто не перевел часть средств на погашение других расходов: налогов, зарплаты работников, иных долгов. Сие возможно, как правило, в одном случае – если таких затрат нет и быть не может, то есть предприятия зависят только от одной операции. Противозаконного в этом нет, но, скорее всего, суд признает налогоплательщиков взаимозависимыми. Все их операции будут рассматриваться вместе. В деле «Удмуртнефти» арбитраж увидел: в конце дня средства вернулись к первоначальному плательщику. Неизбежен вопрос – а были ли расходы?

Подозрительно и то, что остаток средств на счетах организаций, за день перечисливших 600 с лишним миллионов рублей составлял в среднем 359 000 рублей. Причем у трех из пяти фирм остаток на начало и конец дня оказался одинаков. У четвертой – изменился на 30 рублей, и лишь у пятой – на 588 000. То есть всего у одного из налогоплательщиков имелись дополнительные операции. К другим, видимо, применимо заключение, который сделал в подобных обстоятельствах Мещанский суд, рассматривая дело Михаила Ходорковского. Он сказал, что подобные компании «фактически не обладают функциями и признаками юридического лица».

1.4. «Газпромгеофизика» и игрушечная схема

Суть претензий

Если у производителя недостаточно оборудования, то наказать могут покупателя его товаров. Это мнение подтверждено процессом ОАО «Газпромгеофизика» (постановление Девятого арбитражного апелляционного суда от 11 января 2005 г. № 09АП-4165/04-АК). Он основан на «игрушечной» схеме, распространенной несколько лет назад. Встречается она и сейчас.Компания приобретала сырье для производства игрушек, отдавала его для работ в ООО «Тойленд-К», получала от него готовый товар, который был реализован. Игрушки облагались НДС по пониженной ставке – 10 процентов (подп. 2 п. 2 ст. 164 НК РФ), а вычитаемый налог определялся по максимальной ставке. Таким образом, возник долг государства по НДС.

Сразу сделаем вывод: обязательно надо объяснять причины успеха, когда новая или непрофильная деятельность сразу дала значительную выручку. Обычно бизнес развивается постепенно, а «Газпромгеофизика» за первые полгода работы заказало 2 018 000 игрушек. Для сравнения инспекция указала, что крупнейший столичный производитель игрушек (ЗАО «Москвитянка») за год изготовил их около 160 000 штук. Такое расхождение нормально, если были значительные инвестиции в бизнес, открыты новые рынки, сопоставлялись не те игрушки и т. д. Но аргументов, подтвержденных документами, у фирмы не оказалось. Она не единственная, кого обвиняли в немыслимом количестве товара. Бывает, организация, составляя фиктивные документы, показывает в них партию, которую поставщик не выпустил за все время своего существования. Это легко устанавливается при встречной проверке, а ее вероятность растет с увеличением суммы по контракту. Чиновники отказывают в праве на вычет, ну а судьи их поддерживают (доказательство – постановление Президиума ВАС РФ от 5 апреля 2006 г. № 15825/05 по делу ОАО «Фирма „Агротекс-ЖБИ“).

Так что изучение реального предложения товаров на рынке и возможностей конкретных производителей становится одним из способов контроля.

Он был проведен у подрядчика «Газпромгеофизики» – «Тойленд-К». Тот действительно делал игрушки, но для изготовления заявленной партии должны были работать 1228 человек. А на предприятии трудилось не больше 300.

По нормативам были подсчитаны средние затраты электроэнергии на производство одной игрушки – 0,9 кВт/часа. Всего изготовитель затратил 180 000 кВт/часов, что хватило бы на изготовление 200 000 изделий (180 000: 0,9) в год. А по документам только за две майские недели их произведено 307 000.

Также было доказано, что оборудование работает в одну смену. Для этого, помимо опроса сотрудников, проверяющие изучили журнал учета постановки и снятия сигнализации на помещения в «Тойленд-К». Из записей следовало: рабочий день начинается в 9-00, к 18–00 он уже заканчивается и вскоре сотрудники уходят из цеха. Так что с помощью журналов сигнализации (а также тех, где фиксируется прием и сдача ключей, опечатывание кабинетов и т. д.) могут установить реальную продолжительность рабочего времени. Таков четырнадцатый вывод. На наш взгляд, контроль по журналам сомнителен, – некоторые договариваются с охраной и всегда ставят фиктивное время. Подтасовки никоим образом не связаны с налогами, но, как видим, могут быть использованы в налоговых делах.

Выводы для налогоплательщиков

Когда чиновники считают незаконной деятельность контрагента, большинство плательщиков применяют слишком простую защиту: мы не обязаны знать о чужих проблемах. Утверждение верное, но не всегда принимаемое налоговиками и судьями. Легче защищаться, когда есть документы, доказывающие хотя бы попытку проверки партнера. Это могут быть пресс-релизы последнего, реклама, сообщения в прессе, доказывающие известность поставщика или подрядчика. В нашем случае – как производителя игрушек. Пригодятся гарантийные письма, бизнес-планы и прочие документы, позволяющие судить о мощности предприятия. Полезны даже распечатки с сайта фирмы, где часто указывается ее продукция, объем производства, виды оборудования.Все эти бумаги подшиваются в папку с условным названием «досье партнера». «Досье» показывает, что налогоплательщик убедился в реальности производства, а у его операций только деловая цель.

Даже нехватка оборудования у подрядчика – решаемая проблема: исполнитель вправе передать часть работ на сторону. Но здесь потребуются дополнительные документы, доказывающие участие субподрядчиков (копии их договоров с контрагентом, актов выполненных работ и т. д.). В суде это поможет доказать реальность операций (см. постановление ФАС СЗО от 23 ноября 2005 г. № А56-8733/04 по ООО «Охта»).

Отсюда сразу два вывода. Во-первых, в договорах с подрядчиком советуем указывать: работы не могут быть переданы на сторону без ведома и согласия заказчика. Подобное условие законно. Из пункта 1 статьи 706 ГК РФ следует, что подрядчик вправе привлекать третьих лиц, но только если иное не предусмотрено соглашением. Во-вторых, лучше предусмотреть, что вам сообщаются контактные данные всех субподрядчиков, объем их задания, наличие производственных мощностей. Контактные сведения нужны, показания субподрядчиков могут обосновать реальность производства. Кроме того, субподрядчиков можно вызвать в суд, как третьих лиц, чтобы убедить арбитров в реальности операций. Объем выполняемого задания и производственные мощности – сведения не обязательные, но желательные. Запросив их, налогоплательщик показывает свою добросовестность, не желая сотрудничать с «бумажными» фирмами. Причем в договоре не надо расшифровывать – какие основные средства имеются у исполнителя. Общая фраза («производственные мощности позволяют выполнить задание в течение… дней») уже покажет получение пусть формальных, но все же гарантий. Еще лучше, если подрядчик, обосновывая привлечение соисполнителей, укажет на наличие у них опыта работы, требуемого оборудования и т. п.