Страница:

Рынок облигаций. Курс для начинающих

Русское издание книги подготовлено при участии московского офиса компании Рейтер

Издано при содействии ЗАО «Адмирал Маркетс»

Научный редактор В. Ионов

Переводчик Е. Шматова

Выпускающий редактор П. Суворова

Верстальщик А. Бохенек

© REUTERS Limited, 1999

© John Wiley & Sons, 1999. All Rights Reserved. Authorised translation from the English language edition published by John Wiley & Sons, Ltd.

© Издание на русском языке, перевод, оформление. ООО «Альпина Паблишерз», 2009

© Электронное издание. ООО «Альпина Паблишер», 2012

Рынок облигаций: Курс для начинающих / Пер. с англ. – 2-е изд. – М.: Альпина Паблишер, 2009. – (Серия «Reuters для финансистов»).

ISBN 978-5-9614-2627-4

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

Издано при содействии ЗАО «Адмирал Маркетс»

Научный редактор В. Ионов

Переводчик Е. Шматова

Выпускающий редактор П. Суворова

Верстальщик А. Бохенек

© REUTERS Limited, 1999

© John Wiley & Sons, 1999. All Rights Reserved. Authorised translation from the English language edition published by John Wiley & Sons, Ltd.

© Издание на русском языке, перевод, оформление. ООО «Альпина Паблишерз», 2009

© Электронное издание. ООО «Альпина Паблишер», 2012

Рынок облигаций: Курс для начинающих / Пер. с англ. – 2-е изд. – М.: Альпина Паблишер, 2009. – (Серия «Reuters для финансистов»).

ISBN 978-5-9614-2627-4

Все права защищены. Никакая часть электронного экземпляра этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

www.forextrade.ru

Телефон единой справочной службы: 8-800-555-75-08 (по России – бесплатно)

Адрес центрального представительства в России:

123317, Москва, Краснопресненская наб., д. 18, блок С, Башня на набережной, офис 568

Электронная почта: info@forextrade.ru

Прежде чем вы начнете…

Для кого написана эта книга

Эта книга дает общее представление о рынках облигаций и предназначена тем, кто интересуется ими, кому необходимы знания для совершенствования инвестиционных стратегий: специалистам по продажам, вспомогательному и операционному персоналу брокерских фирм и банков, преподавателям, менеджерам и инвесторам. Помимо прочего, книга – великолепное учебное пособие для начинающих углубленное изучение рынков облигаций.

Несмотря на сложность финансовых рынков, все большему числу людей в силу профессиональных потребностей или личного интереса необходимы практические знания об их основных инструментах и структуре. Читатель найдет в книге не только основные определения, но и упражнения и примеры, облегчающие усвоение прочитанного.

Эта книга позволит вам стать информированным участником рынков облигаций и ознакомит вас с основами их функционирования: особенностями, инструментами и участниками, организацией и регулированием, а также использованием информации. «Рынок облигаций. Курс для начинающих» – одна из книг серии «Reuters для финансистов», призванная дать читателям общее представление о финансовых рынках. Другие книги серии посвящены акциям, деривативам, техническому анализу, валютным и денежным рынкам.

Несмотря на сложность финансовых рынков, все большему числу людей в силу профессиональных потребностей или личного интереса необходимы практические знания об их основных инструментах и структуре. Читатель найдет в книге не только основные определения, но и упражнения и примеры, облегчающие усвоение прочитанного.

Эта книга позволит вам стать информированным участником рынков облигаций и ознакомит вас с основами их функционирования: особенностями, инструментами и участниками, организацией и регулированием, а также использованием информации. «Рынок облигаций. Курс для начинающих» – одна из книг серии «Reuters для финансистов», призванная дать читателям общее представление о финансовых рынках. Другие книги серии посвящены акциям, деривативам, техническому анализу, валютным и денежным рынкам.

Что вы найдете в этой книге

Книга предлагает новый подход к ознакомлению с основными понятиями рынка облигаций. Она написана доступным языком с минимальным использованием профессионального жаргона и в понятной форме объясняет рыночные термины.

Особенно ценно то, что предлагаемые материалы и упражнения помогают закрепить изученное. В каждом разделе приводятся детальное объяснение основных понятий и реальные примеры для проработки. Дополнительные упражнения и контрольные вопросы позволяют читателю лучше усвоить прочитанное. Иллюстрации, воспроизводящие вид экранов электронной информационной службы Reuters, дают наглядное представление о том, как используются финансовые данные. В конце каждого раздела его содержание представлено в виде схемы, облегчающей быстрое повторение материала. Раздел завершается списком дополнительных рекомендуемых источников информации.

В книге рассматриваются главным образом рынки облигаций Великобритании и США, приводятся их описание, процедуры эмиссии и торговли и т. п. Такое ограничение обеспечивает согласованность частей книги. Кроме того, именно эти рынки в силу их размеров и положения зачастую определяют правила игры для других. Для изучения специфики других рынков мира рекомендуем обращаться в соответствующие международные ассоциации (например, Ассоциацию рынков облигаций и Ассоциацию международного рынка ценных бумаг) и саморегулируемые организации. В конце книги приведен перечень бирж мира с их контактной информацией. Вместе с тем не стоит забывать, что торговля облигациями практически полностью ведется на внебиржевых рынках. Воспользуйтесь также дополнительными источниками информации для каждого из разделов.

Особенно ценно то, что предлагаемые материалы и упражнения помогают закрепить изученное. В каждом разделе приводятся детальное объяснение основных понятий и реальные примеры для проработки. Дополнительные упражнения и контрольные вопросы позволяют читателю лучше усвоить прочитанное. Иллюстрации, воспроизводящие вид экранов электронной информационной службы Reuters, дают наглядное представление о том, как используются финансовые данные. В конце каждого раздела его содержание представлено в виде схемы, облегчающей быстрое повторение материала. Раздел завершается списком дополнительных рекомендуемых источников информации.

В книге рассматриваются главным образом рынки облигаций Великобритании и США, приводятся их описание, процедуры эмиссии и торговли и т. п. Такое ограничение обеспечивает согласованность частей книги. Кроме того, именно эти рынки в силу их размеров и положения зачастую определяют правила игры для других. Для изучения специфики других рынков мира рекомендуем обращаться в соответствующие международные ассоциации (например, Ассоциацию рынков облигаций и Ассоциацию международного рынка ценных бумаг) и саморегулируемые организации. В конце книги приведен перечень бирж мира с их контактной информацией. Вместе с тем не стоит забывать, что торговля облигациями практически полностью ведется на внебиржевых рынках. Воспользуйтесь также дополнительными источниками информации для каждого из разделов.

Структура книги

В книгу вошли следующие разделы:

Прежде, чем вы начнете…

Текущий раздел.

Зачем нужны рынки облигаций

Данный раздел раскрывает историю появления и назначение рынка облигаций.

Как работают рынки облигаций

В данном разделе рассмотрены механизмы функционирования рынка, его «жаргон» и принятые правила.

Какие инструменты применяются на рынках облигаций

Здесь приведен краткий обзор инструментов, используемых на рынке. Дано определение каждого из них с примерами отображения в электронных информационных системах Reuters, которые показывают, как участники рынка получают информацию через информационные терминалы.

Деривативы

Здесь рассмотрены основные понятия, связанные с производными инструментами, процедуры использования деривативов и торговли ими.

Оценка облигаций и их доходность

В этом разделе показано, как участники рынка оценивают облигации, например, по наиболее распространенным коэффициентам.

Торговля на рынках облигаций

Данный раздел посвящен участникам рынка и методам торговли облигациями. Кроме того, в нем приведены примеры диалогов участников рынка, позволяющие лучше понять существо их работы.

Основные термины и понятия выделены в книге жирным шрифтом, например, дивиденд. Ключевые моменты текста и задания для лучшего усвоения прочитанного помечены следующими пиктограммами:

В конце каждого раздела приведен список дополнительных материалов для изучения.

В конце каждого раздела приведен список дополнительных материалов для изучения.

Основные термины и понятия выделены в книге жирным шрифтом, например, дивиденд. Ключевые моменты текста и задания для лучшего усвоения прочитанного помечены следующими пиктограммами:

Как пользоваться книгой

Прежде чем начать изучение книги, решите для себя, что вы хотите от нее получить. Если знания нужны вам для работы, заручитесь поддержкой руководства и обсудите возможность выделения времени на самообразование. Хотя стиль усвоения материала у каждого сугубо индивидуален, наилучших результатов можно достичь при регулярных занятиях продолжительностью около 30 минут. Примите это время за основу. Занятия урывками в перерывах между делами не будут эффективными. Планируйте учебу так же, как вы планируете деловые встречи.

Помните, эффективное обучение – процесс интерактивный, не ограниченный простым чтением текста. Предложенные в книге упражнения помогут осмыслить прочитанный материал и применить полученные знания. Не пренебрегайте ими. Действуйте в соответствии с древней китайской поговоркой, которая гласит:

Я слышу и забываю,

Я вижу и запоминаю,

Я делаю и понимаю.

Постарайтесь сделать так, чтобы ничто не отвлекало вас во время занятий. Рабочее место для них – не самый лучший выбор. Найдите подходящее тихое помещение. Это может быть отдельная комната в офисе или дома, читальный зал библиотеки.

Изменения, произошедшие во время подготовки книги к изданию

К июлю 1999 года на финансовых рынках, развитие которых идет непрерывно, был отмечен целый ряд событий исключительной важности. Часть из них отражена в соответствующих разделах, однако ключевые моменты, которые следует принять во внимание, изложены ниже.

Помните, эффективное обучение – процесс интерактивный, не ограниченный простым чтением текста. Предложенные в книге упражнения помогут осмыслить прочитанный материал и применить полученные знания. Не пренебрегайте ими. Действуйте в соответствии с древней китайской поговоркой, которая гласит:

Я слышу и забываю,

Я вижу и запоминаю,

Я делаю и понимаю.

Постарайтесь сделать так, чтобы ничто не отвлекало вас во время занятий. Рабочее место для них – не самый лучший выбор. Найдите подходящее тихое помещение. Это может быть отдельная комната в офисе или дома, читальный зал библиотеки.

Изменения, произошедшие во время подготовки книги к изданию

К июлю 1999 года на финансовых рынках, развитие которых идет непрерывно, был отмечен целый ряд событий исключительной важности. Часть из них отражена в соответствующих разделах, однако ключевые моменты, которые следует принять во внимание, изложены ниже.

Введение новой валюты – евро

Несмотря на то, что первоначально (с 1 января 1999 года) евро было выпущено лишь как единая безналичная валюта, его появление не замедлило сказаться на рынке еврооблигаций. Объем новых выпусков, деноминированных в евро, значительно превысил ожидания на фоне общего роста выпуска еврооблигаций и небольшого сокращения выпусков, деноминированных в долларах. Перспективы этих изменений значительны, поскольку расширение рынка еврооблигаций и повышение его ликвидности способны изменить взгляды эмитентов и инвесторов на рынки облигаций в целом. Аналитики ожидают появления нового и сильного конкурента всемогущих казначейских облигаций США и фундаментального изменения процесса определения облигационного риска.

Читателю следует помнить об этих изменениях, особенно при изучении третьего и пятого разделов. Хотя ничто на финансовых рынках не остается неизменным, евро несет в себе особый потенциал ускорения изменений.

Читателю следует помнить об этих изменениях, особенно при изучении третьего и пятого разделов. Хотя ничто на финансовых рынках не остается неизменным, евро несет в себе особый потенциал ускорения изменений.

Изменения на фондовых биржах

1998 и 1999 годы ознаменовались слиянием некоторых крупных бирж, появлением новых соглашений о сотрудничестве между биржами и общей тенденцией к расширению спектра услуг.

Хронология основных изменений:

Октябрь 1998

Слияние внебиржевого рынка NASDAQ и Американской фондовой биржи (AMEX)

Январь 1999

Парижская и Швейцарская фондовые биржи заключают соглашение о двойном членстве, дающем участникам торгов доступ к обеим биржам через один экран

Февраль 1999

Нью-Йоркская фондовая биржа (NYSE) объявляет об изучении возможностей переноса открытия торгов на более ранний час и продления торговой сессии до полуночи для обеспечения полноценного участия инвесторов из Европы и Азии, а также частных инвесторов

Март 1999

Лондонская (LSE) и Франкфуртская фондовые биржи объявляют о намерении рассмотреть вопрос создания общеевропейской фондовой биржи; в переговорах участвуют Париж, Цюрих, Милан, Мадрид, Амстердам и Брюссель

Подобные объединения возникают потому, что биржам, так же, как и другим организациям, приходится решать проблемы конкуренции и снижения расходов. Они ищут пути сотрудничества, которые позволят им удовлетворять запросы клиентов – участников рынка, заинтересованных в снижении издержек торговли и доступе к возможно большему числу бирж. Создание и внедрение технологий для поддержания круглосуточных торговых площадок связано с весьма большими вложениями, сотрудничество в этой сфере – эффективный способ снижения затрат. Помимо прочего, биржи должны адаптировать свои операции к появлению евро, которое меняет характеристики валют и существующих инструментов и вызывает к жизни новые. Хотя эти процессы в большей мере затрагивают рынки акций, в силу общности тенденций они отражаются и на рынках облигаций.

Хронология основных изменений:

Октябрь 1998

Слияние внебиржевого рынка NASDAQ и Американской фондовой биржи (AMEX)

Январь 1999

Парижская и Швейцарская фондовые биржи заключают соглашение о двойном членстве, дающем участникам торгов доступ к обеим биржам через один экран

Февраль 1999

Нью-Йоркская фондовая биржа (NYSE) объявляет об изучении возможностей переноса открытия торгов на более ранний час и продления торговой сессии до полуночи для обеспечения полноценного участия инвесторов из Европы и Азии, а также частных инвесторов

Март 1999

Лондонская (LSE) и Франкфуртская фондовые биржи объявляют о намерении рассмотреть вопрос создания общеевропейской фондовой биржи; в переговорах участвуют Париж, Цюрих, Милан, Мадрид, Амстердам и Брюссель

Подобные объединения возникают потому, что биржам, так же, как и другим организациям, приходится решать проблемы конкуренции и снижения расходов. Они ищут пути сотрудничества, которые позволят им удовлетворять запросы клиентов – участников рынка, заинтересованных в снижении издержек торговли и доступе к возможно большему числу бирж. Создание и внедрение технологий для поддержания круглосуточных торговых площадок связано с весьма большими вложениями, сотрудничество в этой сфере – эффективный способ снижения затрат. Помимо прочего, биржи должны адаптировать свои операции к появлению евро, которое меняет характеристики валют и существующих инструментов и вызывает к жизни новые. Хотя эти процессы в большей мере затрагивают рынки акций, в силу общности тенденций они отражаются и на рынках облигаций.

Интернет и частные инвесторы

Пожалуй, среди наиболее замечательных изменений, произошедших в инвестиционном сообществе, следует выделить появление у частных инвесторов возможности торговать ценными бумагами от своего имени через Интернет. Прежде это было исключительной привилегией институциональных инвесторов и очень богатых людей с доступом к консультантам по всему земному шару.

Сегодня средний инвестор может 24 часа в сутки отдавать приказы на покупку и продажу ценных бумаг, получать аналитическую информацию о состоянии рынка, отслеживать и вычислять постоянно меняющуюся стоимость своего портфеля. Ему требуется больше информации об инвестиционных возможностях и нужны гарантии исполнения распоряжений по сделкам. Сбой в одной из онлайновых торговых систем в начале 1999 года наглядно показал, что происходит, когда компьютеры инвесторов, число которых исчисляется тысячами, «зависают». Такого рода события, вне всякого сомнения, оказывают воздействие на регулирование рынков ценных бумаг и влияют на развитие торговых систем.

Сегодня средний инвестор может 24 часа в сутки отдавать приказы на покупку и продажу ценных бумаг, получать аналитическую информацию о состоянии рынка, отслеживать и вычислять постоянно меняющуюся стоимость своего портфеля. Ему требуется больше информации об инвестиционных возможностях и нужны гарантии исполнения распоряжений по сделкам. Сбой в одной из онлайновых торговых систем в начале 1999 года наглядно показал, что происходит, когда компьютеры инвесторов, число которых исчисляется тысячами, «зависают». Такого рода события, вне всякого сомнения, оказывают воздействие на регулирование рынков ценных бумаг и влияют на развитие торговых систем.

Глава 1. Зачем нужны рынки облигаций

Билл Саймон, бывало, так наставлял своих трейдеров: «Если бы вы, ребята, не пристроились в торговлю облигациями, то гоняли бы грузовики. Не пытайтесь корчить из себя интеллектуалов на рынке. Просто торгуйте». Когда трейдер покупает и ошибается, он продает и уходит. Он закрывает позицию, прекращает убытки и идет дальше. Единственная его надежда – что он продавал «не на дне», как это делают те, кто покупает «на вершине».

Майкл Льюис, «Покер лжецов»

Введение

Что такое «долговое обязательство»? Вам, должно быть, уже приходилось занимать деньги в банке, чтобы заплатить за вещь, на которую не хватает собственных средств. Возможно, вы слышали и термин «национальный долг». Что общего между долговыми обязательствами частного лица и государства? В этом разделе вы найдете разъяснение понятия «долговое обязательство» и получите представление о рынках, в частности рынках облигаций, на которых, с одной стороны, заимствуют денежные средства, а с другой, – предоставляют их взаймы. Данный раздел посвящен следующим вопросам:

• смысл понятия «долговое обязательство» в контексте рынков капитала;

• взаимосвязь между денежным рынком, рынками облигаций и акций; их цели и механизмы;

• взаимосвязь риска и доходности; характеристика облигаций и акций с точки зрения этих критериев;

• краткая характеристика участников рынка облигаций, а также первичных и вторичных рынков, на которых они действуют;

• краткий перечень признаков долгового инструмента, т. е. облигации.

Прежде чем продолжить чтение, оцените свое понимание упомянутых выше терминов, выполнив упражнение на этой странице.

Назовите две основные причины, которые обусловливают существование рынков капитала.

Назовите две основные причины, которые обусловливают существование рынков капитала.

Объясните своими словами, в чем состоят основные различия между денежными рынками, рынками облигаций и рынками акций.

• смысл понятия «долговое обязательство» в контексте рынков капитала;

• взаимосвязь между денежным рынком, рынками облигаций и акций; их цели и механизмы;

• взаимосвязь риска и доходности; характеристика облигаций и акций с точки зрения этих критериев;

• краткая характеристика участников рынка облигаций, а также первичных и вторичных рынков, на которых они действуют;

• краткий перечень признаков долгового инструмента, т. е. облигации.

Прежде чем продолжить чтение, оцените свое понимание упомянутых выше терминов, выполнив упражнение на этой странице.

Объясните своими словами, в чем состоят основные различия между денежными рынками, рынками облигаций и рынками акций.

Обзор рынков облигаций

Существует множество причин, по которым большинству правительств, корпораций, международных организаций, банков, финансовых институтов и частных лиц приходится время от времени привлекать денежные средства для финансирования своей деятельности.

Термин «рынки капитала» относится к сфере финансовых рынков, на которых осуществляются привлечение денежных средств и торговля ими, иными словами, происходит обмен финансовыми ресурсами между эмитентами облигаций и ценных бумаг (заемщиками) и инвесторами (кредиторами). В зависимости от того, каким образом организации привлекают денежные средства, рынки капитала подразделяют на:

• Денежные рынки

Для этих рынков характерно заимствование крупных денежных сумм на короткие сроки, как правило, от одного дня до одного года.

• Рынки облигаций

Эти рынки характеризуются инструментами, по которым обычно выплачивается процент за фиксированный период времени и которые по условиям займа имеют срок погашения от одного года до 30 лет. По этой причине такие рынки называют еще рынками ценных бумаг с фиксированным доходом. На этих рынках осуществляются средне– и долгосрочные заимствования. В общем смысле, инструменты со сроком погашения от одного до десяти лет называются векселями, а со сроком погашения более десяти лет – облигациями.

• Рынки акций

Здесь также осуществляются средне– и долгосрочные заимствования, однако без выплаты процента заимодавцу. Вместо этого организация-заемщик предлагает инвесторам акции или доли в акционерном капитале, в результате чего те становятся совладельцами организации или, другими словами, ее пайщиками. В зависимости от результатов деятельности организации инвесторам может быть выплачен или не выплачен дивиденд по акциям.

Ниже схематично показана связь между денежными рынками, рынками долговых обязательств и акций.

Рынки капитала можно также представить в виде схемы, которая в дальнейшем будет уточнена.

Рынки капитала можно также представить в виде схемы, которая в дальнейшем будет уточнена.

Главная задача настоящей книги – дать представление о рынках облигаций. Информацию о других рынках можно почерпнуть в других изданиях этой серии, в частности в книге «Валютный и денежный рынок. Курс для начинающих».

Главная задача настоящей книги – дать представление о рынках облигаций. Информацию о других рынках можно почерпнуть в других изданиях этой серии, в частности в книге «Валютный и денежный рынок. Курс для начинающих».

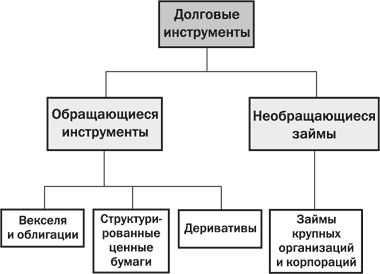

Существует два принципиально различающихся вида долговых инструментов с фиксированным доходом – обращающиеся и необращающиеся.

• К обращающимся долговым инструментам относятся те, которые могут быть куплены или проданы на вторичном рынке после их выпуска заемщиком. Фактически они представляют собой документы, подтверждающие наличие долга, типа IOU (I owe you – я вам должен). В их число входят облигации и векселя, а также структурированные ценные бумаги, например инструменты, обеспеченные активами и ипотеками. К ним же относятся и инструменты другого класса – так называемые деривативы, стоимость которых определяется величиной лежащей в их основе переменной, например процентной ставки по простому обращающемуся инструменту (облигации и т. п.). Более подробную информацию по деривативам можно найти в книге «Деривативы. Курс для начинающих».

• Необращающиеся займы представляют собой частные сделки между двумя сторонами, например между банком и корпорацией или правительством, и в целом не торгуются на рынке. Детальная информация по этим сделкам – процентные ставки, сроки процентных платежей и т. п. – официально не раскрывается публике. Более полное представление о кратко– и долгосрочных необращающихся инструментах можно почерпнуть из книги «Валютный и денежный рынок. Курс для начинающих».

Несмотря на то, что большинство сделок с облигациями и векселями осуществляется на внебиржевом рынке (Over-The-Counter – ОТС), торговля ими ведется и на фондовых биржах, в частности Лондонской (London Stock Exchange – LSE) и Нью-Йоркской (New York Stock Exchange – NYSE). Что касается деривативов, то фьючерсами и опционами торгуют на таких биржах, как Лондонская международная биржа финансовых фьючерсов и опционов (London International Financial Futures and Options Exchange – LIFFE) и Чикагская срочная товарная биржа (Chicago Board of Trade – CBOT), а свопами – на внебиржевом рынке.

Данная книга посвящена обращающимся долговым инструментам, прежде всего, векселям и облигациям. Именно по этой причине в ее названии использован наиболее распространенный в финансовой сфере термин «рынок облигаций».

Данная книга посвящена обращающимся долговым инструментам, прежде всего, векселям и облигациям. Именно по этой причине в ее названии использован наиболее распространенный в финансовой сфере термин «рынок облигаций».

Рынок облигаций – это рынок таких финансовых инструментов, как облигации и векселя, которые представляют собой долговые расписки крупных организаций, способных, с точки зрения инвесторов, выполнить свои обязательства по погашению займа и выплате процента.

Рынок облигаций – это рынок таких финансовых инструментов, как облигации и векселя, которые представляют собой долговые расписки крупных организаций, способных, с точки зрения инвесторов, выполнить свои обязательства по погашению займа и выплате процента.

Термин «рынки капитала» относится к сфере финансовых рынков, на которых осуществляются привлечение денежных средств и торговля ими, иными словами, происходит обмен финансовыми ресурсами между эмитентами облигаций и ценных бумаг (заемщиками) и инвесторами (кредиторами). В зависимости от того, каким образом организации привлекают денежные средства, рынки капитала подразделяют на:

• Денежные рынки

Для этих рынков характерно заимствование крупных денежных сумм на короткие сроки, как правило, от одного дня до одного года.

• Рынки облигаций

Эти рынки характеризуются инструментами, по которым обычно выплачивается процент за фиксированный период времени и которые по условиям займа имеют срок погашения от одного года до 30 лет. По этой причине такие рынки называют еще рынками ценных бумаг с фиксированным доходом. На этих рынках осуществляются средне– и долгосрочные заимствования. В общем смысле, инструменты со сроком погашения от одного до десяти лет называются векселями, а со сроком погашения более десяти лет – облигациями.

• Рынки акций

Здесь также осуществляются средне– и долгосрочные заимствования, однако без выплаты процента заимодавцу. Вместо этого организация-заемщик предлагает инвесторам акции или доли в акционерном капитале, в результате чего те становятся совладельцами организации или, другими словами, ее пайщиками. В зависимости от результатов деятельности организации инвесторам может быть выплачен или не выплачен дивиденд по акциям.

Ниже схематично показана связь между денежными рынками, рынками долговых обязательств и акций.

Существует два принципиально различающихся вида долговых инструментов с фиксированным доходом – обращающиеся и необращающиеся.

• К обращающимся долговым инструментам относятся те, которые могут быть куплены или проданы на вторичном рынке после их выпуска заемщиком. Фактически они представляют собой документы, подтверждающие наличие долга, типа IOU (I owe you – я вам должен). В их число входят облигации и векселя, а также структурированные ценные бумаги, например инструменты, обеспеченные активами и ипотеками. К ним же относятся и инструменты другого класса – так называемые деривативы, стоимость которых определяется величиной лежащей в их основе переменной, например процентной ставки по простому обращающемуся инструменту (облигации и т. п.). Более подробную информацию по деривативам можно найти в книге «Деривативы. Курс для начинающих».

• Необращающиеся займы представляют собой частные сделки между двумя сторонами, например между банком и корпорацией или правительством, и в целом не торгуются на рынке. Детальная информация по этим сделкам – процентные ставки, сроки процентных платежей и т. п. – официально не раскрывается публике. Более полное представление о кратко– и долгосрочных необращающихся инструментах можно почерпнуть из книги «Валютный и денежный рынок. Курс для начинающих».

Несмотря на то, что большинство сделок с облигациями и векселями осуществляется на внебиржевом рынке (Over-The-Counter – ОТС), торговля ими ведется и на фондовых биржах, в частности Лондонской (London Stock Exchange – LSE) и Нью-Йоркской (New York Stock Exchange – NYSE). Что касается деривативов, то фьючерсами и опционами торгуют на таких биржах, как Лондонская международная биржа финансовых фьючерсов и опционов (London International Financial Futures and Options Exchange – LIFFE) и Чикагская срочная товарная биржа (Chicago Board of Trade – CBOT), а свопами – на внебиржевом рынке.

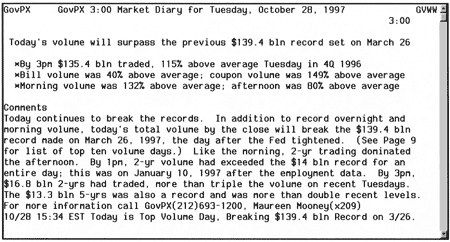

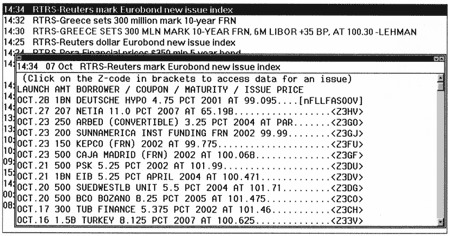

Правительственные и корпоративные облигации

Взгляните на приведенные здесь экраны Reuters, которые отображают комментарий по рынку ценных бумаг Казначейства США и индекс некоторых новых выпусков еврооблигаций.

Совершенно ясно, что выпуск долговых инструментов и торговля ими связаны с оборотом колоссальных средств. Прежде чем разобраться в причинах, по которым правительства и корпорации идут на столь внушительные заимствования, приведем некоторые статистические данные.

Совершенно ясно, что выпуск долговых инструментов и торговля ими связаны с оборотом колоссальных средств. Прежде чем разобраться в причинах, по которым правительства и корпорации идут на столь внушительные заимствования, приведем некоторые статистические данные.

• На конец марта 1999 года суммарные обращающиеся стерлинговые долговые обязательства британского правительства (включая и те, которые официально находятся в его собственности) оценивались в 300 млрд фунтов стерлингов. (Источник: Her Majesty’s Treasury: Debt Management Report 1999–2000, March 1999)

• На конец марта 1999 года государственный долг США составлял 5,6 трлн долларов, причем почти на 60 % этот долг был обращающимся. (Источник: US Treasury: Monthly Statement of the Public Debt March 1999)

• На конец марта 1999 года суммарные обращающиеся стерлинговые долговые обязательства британского правительства (включая и те, которые официально находятся в его собственности) оценивались в 300 млрд фунтов стерлингов. (Источник: Her Majesty’s Treasury: Debt Management Report 1999–2000, March 1999)

• На конец марта 1999 года государственный долг США составлял 5,6 трлн долларов, причем почти на 60 % этот долг был обращающимся. (Источник: US Treasury: Monthly Statement of the Public Debt March 1999)