Страница:

Но в то же время в странах западной Европы существуют различные законы и нормы, которые позволяют работать на рынке большим и малым магазинам. Вот некоторые из этих мер:

• ряд стран придерживается строгого ограничения на количество магазинов и складских терминалов, площадь которых превышает, например, 700-2500 кв. м;

• вводятся режимы планирования и зонального регулирования, которые могут отсрочить или запретить проникновение на рынок нового оператора, причем не только открытием новых торговых точек, но и посредством инвестиций или покупкой уже существующих магазинов;

• применяется нормирование и жесткое регулирование графиков работы торговых точек (часы и дни работы);

• вводится ограничение ценовой конкуренции, запрещаются различные формы и виды рекламы.

Поясню некоторые моменты. Например, зональное регулирование запрещает строительство крупных объектов торговли в небольших населенных пунктах, антимонопольные законы длительное время не разрешают продавать товары ниже их себестоимости (что часто предпринимает Wal-Mart), поэтому такая ценовая политика, «продажи в убыток», становится просто незаконной. Ограничение на строительство крупных объектов торговли по площадям в Германии составляет более 2500 кв. м, а во Франции и Великобритании торговые объекты, подходящие под формат дискаунтеров, не должны превышать 700 кв. м. Вводятся ограничения на общее количество рабочих часов магазина в неделю, например, в Германии этот показатель составляет 80 часов и является самым низким в Европе, в Великобритании – 168 часов, в Нидерландах – 96 часов и 144 часа во Франции. Запрещается работа магазинов по воскресеньям и праздничным дням. Только с 1 июня 2003 г. германское правительство приняло закон, который разрешает работать магазинам до 20.00, а не до 16.00, в соответствии с местным законодательством, и увеличило время их работы по субботам.

Расширение и ужесточение конкурентной борьбы между розничными сетями на рынках своих стран ускоряет процесс выхода розничных ритейлеров на динамично развивающиеся и огромные рынки Азии, например, таких стран, как Индия и Китай. На фоне ускоренной глобализации розничной торговли в настоящее время Индия сохранила свое положение как самый привлекательный мировой рынок для предприятий, занимающихся торговлей товарами массового спроса и продуктами питания и стремящихся к расширению торговли за океаном. Эти данные, содержащиеся в индексе глобального развития розничной торговли (Global Retail Development Index – GRDI), показывающем привлекательность развивающихся рынков для торговых инвестиций за 2006 г., представлены консалтинговой компанией А. Т. Kearney, которая занимается ежегодным изучением привлекательности инвестиций в розничную торговлю среди 30 развивающихся рынков.

Сравнительный анализ привлекательности рынков на 2006 г., приведенный компанией А. Т. Kearney, представлен в табл. 1.1.

Компания А. Т. Kearney в своем отчете привела также данные об изменении индекса GRDI в 2006 г. по сравнению с 2005 г. (табл. 1.2).

Компания А. Т. Kearney в своем отчете привела также данные об изменении индекса GRDI в 2006 г. по сравнению с 2005 г. (табл. 1.2).

Источник: Отчет консалтинговой компании А. Т. Kearney в 2006 г.

Развитие розничных сетей в России

Глава 2

Как входить в розничную сеть и готовить коммерческое предложение?

• ряд стран придерживается строгого ограничения на количество магазинов и складских терминалов, площадь которых превышает, например, 700-2500 кв. м;

• вводятся режимы планирования и зонального регулирования, которые могут отсрочить или запретить проникновение на рынок нового оператора, причем не только открытием новых торговых точек, но и посредством инвестиций или покупкой уже существующих магазинов;

• применяется нормирование и жесткое регулирование графиков работы торговых точек (часы и дни работы);

• вводится ограничение ценовой конкуренции, запрещаются различные формы и виды рекламы.

Поясню некоторые моменты. Например, зональное регулирование запрещает строительство крупных объектов торговли в небольших населенных пунктах, антимонопольные законы длительное время не разрешают продавать товары ниже их себестоимости (что часто предпринимает Wal-Mart), поэтому такая ценовая политика, «продажи в убыток», становится просто незаконной. Ограничение на строительство крупных объектов торговли по площадям в Германии составляет более 2500 кв. м, а во Франции и Великобритании торговые объекты, подходящие под формат дискаунтеров, не должны превышать 700 кв. м. Вводятся ограничения на общее количество рабочих часов магазина в неделю, например, в Германии этот показатель составляет 80 часов и является самым низким в Европе, в Великобритании – 168 часов, в Нидерландах – 96 часов и 144 часа во Франции. Запрещается работа магазинов по воскресеньям и праздничным дням. Только с 1 июня 2003 г. германское правительство приняло закон, который разрешает работать магазинам до 20.00, а не до 16.00, в соответствии с местным законодательством, и увеличило время их работы по субботам.

Расширение и ужесточение конкурентной борьбы между розничными сетями на рынках своих стран ускоряет процесс выхода розничных ритейлеров на динамично развивающиеся и огромные рынки Азии, например, таких стран, как Индия и Китай. На фоне ускоренной глобализации розничной торговли в настоящее время Индия сохранила свое положение как самый привлекательный мировой рынок для предприятий, занимающихся торговлей товарами массового спроса и продуктами питания и стремящихся к расширению торговли за океаном. Эти данные, содержащиеся в индексе глобального развития розничной торговли (Global Retail Development Index – GRDI), показывающем привлекательность развивающихся рынков для торговых инвестиций за 2006 г., представлены консалтинговой компанией А. Т. Kearney, которая занимается ежегодным изучением привлекательности инвестиций в розничную торговлю среди 30 развивающихся рынков.

Сравнительный анализ привлекательности рынков на 2006 г., приведенный компанией А. Т. Kearney, представлен в табл. 1.1.

Таблица 1.1

Анализ индекса GRDI.

Источник консалтинговая компания А. Т. Kearney

Таблица 1.1 (продолжение)

Таблица 1.1 (продолжение)

Таблица 1.2

Сравнительный анализ привлекательности стран

(рейтинг GRDI) в 2005 и 2006 гг.

Таблица 1.2 (продолжение)

Источник: Отчет консалтинговой компании А. Т. Kearney в 2006 г.

Развитие розничных сетей в России

Условия для развития розничных сетей на рынке России на настоящем этапе, в связи с вышеизложенным, могут показаться просто идеальными. Кто же сегодня начинает диктовать условия на розничном рынке страны, а не только в крупных городах или определенных регионах?

Это, прежде всего, такие сети, как «Эльдорадо», «Евросеть», «Магнит», «М.ВИДЕО», «Дикси», «Перекресток», «ИКЕА», «Рамстор», «Метро», «Копейка», «Пятерочка», «Седьмой континент».

Уверенно развиваются «Ашан», «Мосмарт», «Квартал» и «Виктория», «Реал», ВШа и некоторые другие.

Объявили о своем слиянии сети «Перекресток» и «Пятерочка», в ближайшие два года они намереваются выйти на уровень ведущих розничных ритейлеров, а возможно и стать номером один на розничном рынке. Число торговых точек у некоторых сетей превышает 1500, к таковым относится «Магнит», а количество магазинов «Евросети» и вовсе составляет 3000.

У крупных сетевых супермаркетов число торговых точек пока не превышает 400, но темпы их развития позволяют прогнозировать достижение ими новых показателей уже в ближайшее время.

У крупных сетевых супермаркетов число торговых точек пока не превышает 400, но темпы их развития позволяют прогнозировать достижение ими новых показателей уже в ближайшее время.

Сегодня, чтобы оставаться конкурентоспособным на рынке, темпы роста должны быть не менее 35 % в год, а иногда и 50 %.

При этом существенным ограничением в укреплении сетевого бизнеса в России является отсутствие развитой инфраструктуры в регионах, складов класса А, низкий уровень логистики, ограниченное количество необходимых торговых площадей или их высокая стоимость, что, например, наблюдается в московском регионе. Все это может приводить не только к замедлению темпов роста той или иной сети, но и ее отставанию в развитии ввиду нехватки на это выделенных бюджетов и отсутствия необходимых площадей.

При этом существенным ограничением в укреплении сетевого бизнеса в России является отсутствие развитой инфраструктуры в регионах, складов класса А, низкий уровень логистики, ограниченное количество необходимых торговых площадей или их высокая стоимость, что, например, наблюдается в московском регионе. Все это может приводить не только к замедлению темпов роста той или иной сети, но и ее отставанию в развитии ввиду нехватки на это выделенных бюджетов и отсутствия необходимых площадей.

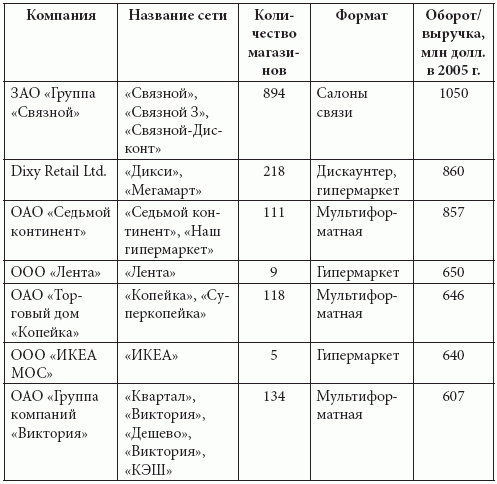

Топ-10 продуктовых торговых сетей в России по обороту в 2005 г. представлен в табл. 1.3 и выглядит следующим образом.

Источник: данные компаний и экспертные оценки

Источник: данные компаний и экспертные оценки

Не надо думать, что любая компания, которая приходит или открывается в нашей стране, обречена на успех. Возьмем пример такой розничной немецкой сети, как «Маркткауф», которая открыла в московском регионе один магазин и по истечении нескольких лет работы приняла решение о сворачивании розничного бизнеса в России. Немногие, наверное, помнят сеть «ЮНИКОР», имевшую в Москве большое количество магазинов и полностью прекратившую свое существование много лет назад.

Закрывается достаточно большое количество небольших розничных сетей, которые не выживают в условиях сегодняшнего рынка и конкуренции со стороны более сильных компаний. Такие сети поглощаются, перекупаются или попросту уходят в небытие, нанося серьезные убытки поставщикам продукции.

Даже такой лидер рынка, как Wal-Mart, столкнулся с серьезными проблемами в Индонезии, где в течение двух лет терпел существенные финансовые убытки и вынужден был приостановить там свое развитие. Большие проблемы были у компании и при экспансии на немецкий рынок. По оценкам многих экспертов, по деятельности Wal-Mart можно написать учебное пособие «Как не надо выходить на иностранный рынок».

Прийти в торговую сеть становится заветной мечтой. Практика показывает, что это реально. Но, как все реальное и реализуемое, место на полке не возникает просто так, требуются знания, усилия, работа, а не ее видимость.

Однако в развитии нашей сетевой торговли можно отметить и такие новшества, как управление одним юридическим лицом разноформатными магазинами: скажем, «магазином у дома», супермаркетом и гипермаркетом. По своей сути – это полный нонсенс, поскольку менеджмент не может одновременно эффективно управлять таким количеством форматов. Именно такая ситуация наблюдается сейчас в компании «Седьмой континент», торговые точки которой, не имея своего распределительного центра, разведены внутри сети на различные виды форматов («7 шагов», «7 шагов+», «Универсам», «Универсам+», «5 звезд», «5 звезд+», «Гипермаркет»). Для каждого вида формата создается своя ассортиментная матрица, которая формируется зачастую без учета особенностей магазина, а только исходя из его торговой площади.

За рубежом управление разными форматами магазинов представляет собой отдельные направления бизнеса. Поэтому в группе «Метро» форматы мелкооптовой торговли имеют название Metro, а гипермаркеты, занимающиеся розничной торговлей, – Real, и подчинены они разным структурам. Для управления каждым из форматов требуется своя система подходов, бизнес-процессов, программного обеспечения, планограмм размещения товара в магазинах и расположения торгового оборудования в торговых залах, своя ценовая политика, система BTL, схема маркетинговых мероприятий и т. д.

Как же выживать поставщику в условиях диктата розничных сетей? Для начала надо понять, что ситуация, когда диктат торговых сетей проявляется в неадекватных аппетитах и запредельных входных бонусах, – временная болезнь роста. Больше всего на Западе розничная сеть зарабатывает не на непомерных «входных билетах», а на жесточайшей системе логистики с минимизацией издержек, которая позволяет экономить колоссальные финансовые ресурсы. Возьмем, к примеру, компанию Wal-Mart, в которой все логистические расходы укладываются в цифру 1,5 % от оборота. Так вот для этой розничной сети сокращение издержек «всего» на 0,1 % приведет к дополнительной ежегодной прибыли в размере, превышающем сотни миллионов долларов.

Однако местные операторы розничного рынка вместо того, чтобы расширять свою инфраструктуру, сокращать издержки, строить развитую систему логистики, внедрять современное программное обеспечение, часто занимаются простыми «поборами», которые никакого отношения к укреплению бизнеса не имеют. Бывают и вовсе абсурдные ситуации. Так, построив супермаркет или гипермаркет, новоиспеченные владельцы просто разделили все свои затраты на количество стеллажей, установленных в магазине, и предложили поставщикам «выкупать» торговую площадь стеллажами и самим размещать там товары по своему усмотрению. Такая политика привела к тому, что после года работы эти магазины пришли к полной потере управляемости, отказу покупателей от посещения торговой точки и практически полной приостановке дальнейшего развития компании на розничном рынке. Самое удивительное, покупатели нашлись, и среди них были ведущие операторы рынка, организации с мировым именем. Что произошло через год с такой замечательной концепцией торговли, понятно.

С крупными торговыми сетями во многом проще контактировать потому, что принципы их работы можно понять и учесть. Это сложившиеся структуры с отработанными бизнес-процессами и менеджментом, в которых люди дорожат местом. Здесь существует своя система принятия решения о введении в ассортимент новых товаров, понятные и прописанные требования к поставщикам и продукции. Например, сеть «Ашан» распространяет специальную брошюру для партнеров. А кроме того, существуют переговоры, которые надо учиться вести на должном уровне.

Когда представитель сети «выкатывает» сумму входного бонуса, стоит вспомнить о налоговом и финансовом законодательстве. Там такого понятия нет, и, готовясь к переговорам, стоит проконсультироваться с юристами и бухгалтерами. Стремление компании выгодно продать место на полке продиктовано естественным желанием повысить эффективность бизнеса, что и является предметом обсуждения. Но желание конкретного сотрудника компании повысить благосостояние даже при достигнутых договоренностях оборачивается проблемами: для сети увольнение менеджера – все равно что пересмотр ассортимента, поставщик же навсегда теряет канал сбыта. Товар, введенный «по личным связям», вряд ли может стать лидером продаж.

Поэтому популярная стратегия раздачи взяток и выплаты «откатов» не самая перспективная. Для производителя продукции есть несколько реальных путей в розничные сети. Но все они потребуют от него перестройки работы и производства.

Один из путей – обращение в крупные дистрибьюторские компании. Существуют сети, которые декларируют работу только с производителем, что кажется очень заманчивым. Позже обнаруживаются подводные камни. Договор надо не только читать, но и анализировать – штрафные санкции могут оказаться просто разорительными. Систему поставок потребуется перестроить под требования сети. Это возможно, но требования другой сети могут отличаться. И не следует забывать, что если из ассортимента удаляется несколько позиций, претендентов на освободившееся место достаточно. Это и есть «диктат сетей».

Обращение в дистрибьюторскую компанию– это, прежде всего, знакомство с опытом работы с сетями, которого у регионального производителя пока нет. Дистрибьюторская компания имеет более сильные позиции в переговорах с сетью, потому что представляет широкий ассортимент со стратегически важными позициями, исчезновение которых будет для сети ощутимым. Общение с дистрибьютором расширяет кругозор производителя, если есть готовность воспринять рекомендации. Они могут касаться качества продукта, упаковки, оптимизации ассортимента. Дистрибьютор имеет штат торговых представителей и мерчендайзеров, которые не просто привезут товар на склад, но и проследят его путь до места на полке, отвоевав это место у конкурирующей фирмы. Дистрибьютор может предложить программу маркетинговых мероприятий по продвижению продукта и располагает необходимыми для осуществления такой программы специалистами. Конечно, идеального дистрибьютора в природе не существует. Придется изучать, сравнивать и выбирать.

Даже в дистрибуции существуют оригинальные решения. Например, компания «Роллтон», производитель продуктов быстрого приготовления, отказалась от услуг оптовых бакалейных фирм и нашла новых партнеров – дистрибьюторов кондитерской продукции для обеспечения поставок продукции в крупные торговые сети и табачников для работы с мелкой розницей. Логика понятна: близкий по размерам товар был отдан туда, где построены взаимоотношения и отлажена логистика.

Второй путь – налаживать контакты с федеральными и западными сетями самостоятельно надо уже сейчас, до их прихода в тот или иной регион. То есть «засветиться», воспользовавшись приемами PR. В ассортименте любой сети местные торговые марки иногда трудно вытеснить транснациональными. Диктат потребителя. Производители скоропортящейся продукции могут быть местными, хотя сейчас существует достаточно технологий, обеспечивающих поставку таких товаров на большие расстояния и хранение их в течение длительного времени в замороженном или охлажденном виде. Например, продукция, прошедшая технологию заморозки. А это уже и торты, и хлебобулочные полуфабрикаты, и многое другое, так что ни один местный производитель не может быть спокойным. Более того, любая сеть федерального уровня пытается ограничить круг своих поставщиков для улучшения управления товарными потоками.

Поэтому, подписывая договоры поставки, она выставляет условие для поставщика – осуществлять поставки своей продукции по всей территории страны и, что также очень важно, – по одинаковым минимальным ценам. Ведь западной сети трудно представить, что поставки одних и тех же товаров в разные магазины в одной стране могут производиться по разным ценам, так как время доставки не только в разные города, но и в соседние государства, с использованием одного распределительного центра, не превышает зачастую 48 часов.

Огромная территория нашей страны заставляет европейские компании пересматривать принципы: присутствие продукта обязательно во всех магазинах сети. Единым распределительным центром бывает невозможно охватить даже одну область, равную по площади парочке европейских государств. Это означает, что перед открытием торговой точки в новом регионе изучается местный рынок и намечаются стратегические партнеры. Стратегические – значит, соответствующие стандартам качества, готовые соблюдать дисциплину поставок, корректировать ценообразование. Контакты в центральных офисах могут и не привести к заключению договоров немедленно, однако сидеть и ждать – тоже малоперспективно. Свое производство необходимо готовить к новым правилам торговли, а с правилами необходимо хотя бы ознакомиться.

Третий путь для поставщика – контрактное производство или выпуск для сети ее частной марки (Private Label). Продукция с маркой торговых сетей уверенно завоевывает позиции в потребительских корзинах, и причины успеха давно проанализированы. Для производителей этот путь чрезвычайно заманчив: с себестоимости продукции снимаются затраты на продвижение и рекламу. Здесь у региональных производителей действительно сильные позиции, так как затраты в регионах на производство могут быть ниже, а сырьевая база рядом. Предложения по частной марке рассматривают практически все российские сети.

Опасность для производителя тоже существует: при поставках продукции под частной маркой – диктат сети абсолютный. Ориентируясь только на одну сеть, как канал реализации, производитель рискует его потерять при первом же форс-мажоре, но работа по контрактному производству дисциплинирует и стимулирует введение системы контроля качества. По словам нижегородского производителя мясных замороженных полуфабрикатов, работа с торговой компанией по производству пельменей Private Label стала прекрасной школой для всей производственной цепочки благодаря постоянному и строгому контролю лабораторией сети.

Сегодня конкуренция за покупателя по накалу страстей уступает конкуренции за место на торговом стеллаже. Изучать и осваивать приемы трейд-маркетинга для производителей становится вопросом выживания. Если видеть в торговых сетях потенциальных партнеров, то понимание требований и внутренних проблем торговых компаний позволит найти не только контакт, но и снизить пугающие суммы входного бонуса.

Торговая сеть – единственный путь к покупателю, и уступки в ценах – не плата торгового каравана степным разбойникам, а компенсация за усилия по продвижению продукта. Понятие «войти в сеть» означает принятие взаимных обязательств сети и поставщика, отражение их в договоре, умение отстоять позицию.

За последние годы в России существенно уменьшились финансовые риски, небывалыми темпами идет рост современных торговых площадей, растет оборот розничной торговли и все больше международных ритейлеров приходит в страну.

Но всегда надо помнить – далеко не все сети стоят таких усилий. Не все идеальны с точки зрения менеджмента и своевременности платежей. Даже при самой острой конкуренции у любого поставщика есть выбор среди разных торговых партнеров.

Это, прежде всего, такие сети, как «Эльдорадо», «Евросеть», «Магнит», «М.ВИДЕО», «Дикси», «Перекресток», «ИКЕА», «Рамстор», «Метро», «Копейка», «Пятерочка», «Седьмой континент».

Уверенно развиваются «Ашан», «Мосмарт», «Квартал» и «Виктория», «Реал», ВШа и некоторые другие.

Объявили о своем слиянии сети «Перекресток» и «Пятерочка», в ближайшие два года они намереваются выйти на уровень ведущих розничных ритейлеров, а возможно и стать номером один на розничном рынке. Число торговых точек у некоторых сетей превышает 1500, к таковым относится «Магнит», а количество магазинов «Евросети» и вовсе составляет 3000.

Сегодня, чтобы оставаться конкурентоспособным на рынке, темпы роста должны быть не менее 35 % в год, а иногда и 50 %.

Топ-10 продуктовых торговых сетей в России по обороту в 2005 г. представлен в табл. 1.3 и выглядит следующим образом.

Таблица 1.3

Оборот розничных торговых сетей в России

Таблица 1.3 (продолжение)

Не надо думать, что любая компания, которая приходит или открывается в нашей стране, обречена на успех. Возьмем пример такой розничной немецкой сети, как «Маркткауф», которая открыла в московском регионе один магазин и по истечении нескольких лет работы приняла решение о сворачивании розничного бизнеса в России. Немногие, наверное, помнят сеть «ЮНИКОР», имевшую в Москве большое количество магазинов и полностью прекратившую свое существование много лет назад.

Закрывается достаточно большое количество небольших розничных сетей, которые не выживают в условиях сегодняшнего рынка и конкуренции со стороны более сильных компаний. Такие сети поглощаются, перекупаются или попросту уходят в небытие, нанося серьезные убытки поставщикам продукции.

Даже такой лидер рынка, как Wal-Mart, столкнулся с серьезными проблемами в Индонезии, где в течение двух лет терпел существенные финансовые убытки и вынужден был приостановить там свое развитие. Большие проблемы были у компании и при экспансии на немецкий рынок. По оценкам многих экспертов, по деятельности Wal-Mart можно написать учебное пособие «Как не надо выходить на иностранный рынок».

Прийти в торговую сеть становится заветной мечтой. Практика показывает, что это реально. Но, как все реальное и реализуемое, место на полке не возникает просто так, требуются знания, усилия, работа, а не ее видимость.

Однако в развитии нашей сетевой торговли можно отметить и такие новшества, как управление одним юридическим лицом разноформатными магазинами: скажем, «магазином у дома», супермаркетом и гипермаркетом. По своей сути – это полный нонсенс, поскольку менеджмент не может одновременно эффективно управлять таким количеством форматов. Именно такая ситуация наблюдается сейчас в компании «Седьмой континент», торговые точки которой, не имея своего распределительного центра, разведены внутри сети на различные виды форматов («7 шагов», «7 шагов+», «Универсам», «Универсам+», «5 звезд», «5 звезд+», «Гипермаркет»). Для каждого вида формата создается своя ассортиментная матрица, которая формируется зачастую без учета особенностей магазина, а только исходя из его торговой площади.

За рубежом управление разными форматами магазинов представляет собой отдельные направления бизнеса. Поэтому в группе «Метро» форматы мелкооптовой торговли имеют название Metro, а гипермаркеты, занимающиеся розничной торговлей, – Real, и подчинены они разным структурам. Для управления каждым из форматов требуется своя система подходов, бизнес-процессов, программного обеспечения, планограмм размещения товара в магазинах и расположения торгового оборудования в торговых залах, своя ценовая политика, система BTL, схема маркетинговых мероприятий и т. д.

Как же выживать поставщику в условиях диктата розничных сетей? Для начала надо понять, что ситуация, когда диктат торговых сетей проявляется в неадекватных аппетитах и запредельных входных бонусах, – временная болезнь роста. Больше всего на Западе розничная сеть зарабатывает не на непомерных «входных билетах», а на жесточайшей системе логистики с минимизацией издержек, которая позволяет экономить колоссальные финансовые ресурсы. Возьмем, к примеру, компанию Wal-Mart, в которой все логистические расходы укладываются в цифру 1,5 % от оборота. Так вот для этой розничной сети сокращение издержек «всего» на 0,1 % приведет к дополнительной ежегодной прибыли в размере, превышающем сотни миллионов долларов.

Однако местные операторы розничного рынка вместо того, чтобы расширять свою инфраструктуру, сокращать издержки, строить развитую систему логистики, внедрять современное программное обеспечение, часто занимаются простыми «поборами», которые никакого отношения к укреплению бизнеса не имеют. Бывают и вовсе абсурдные ситуации. Так, построив супермаркет или гипермаркет, новоиспеченные владельцы просто разделили все свои затраты на количество стеллажей, установленных в магазине, и предложили поставщикам «выкупать» торговую площадь стеллажами и самим размещать там товары по своему усмотрению. Такая политика привела к тому, что после года работы эти магазины пришли к полной потере управляемости, отказу покупателей от посещения торговой точки и практически полной приостановке дальнейшего развития компании на розничном рынке. Самое удивительное, покупатели нашлись, и среди них были ведущие операторы рынка, организации с мировым именем. Что произошло через год с такой замечательной концепцией торговли, понятно.

С крупными торговыми сетями во многом проще контактировать потому, что принципы их работы можно понять и учесть. Это сложившиеся структуры с отработанными бизнес-процессами и менеджментом, в которых люди дорожат местом. Здесь существует своя система принятия решения о введении в ассортимент новых товаров, понятные и прописанные требования к поставщикам и продукции. Например, сеть «Ашан» распространяет специальную брошюру для партнеров. А кроме того, существуют переговоры, которые надо учиться вести на должном уровне.

Когда представитель сети «выкатывает» сумму входного бонуса, стоит вспомнить о налоговом и финансовом законодательстве. Там такого понятия нет, и, готовясь к переговорам, стоит проконсультироваться с юристами и бухгалтерами. Стремление компании выгодно продать место на полке продиктовано естественным желанием повысить эффективность бизнеса, что и является предметом обсуждения. Но желание конкретного сотрудника компании повысить благосостояние даже при достигнутых договоренностях оборачивается проблемами: для сети увольнение менеджера – все равно что пересмотр ассортимента, поставщик же навсегда теряет канал сбыта. Товар, введенный «по личным связям», вряд ли может стать лидером продаж.

Поэтому популярная стратегия раздачи взяток и выплаты «откатов» не самая перспективная. Для производителя продукции есть несколько реальных путей в розничные сети. Но все они потребуют от него перестройки работы и производства.

Один из путей – обращение в крупные дистрибьюторские компании. Существуют сети, которые декларируют работу только с производителем, что кажется очень заманчивым. Позже обнаруживаются подводные камни. Договор надо не только читать, но и анализировать – штрафные санкции могут оказаться просто разорительными. Систему поставок потребуется перестроить под требования сети. Это возможно, но требования другой сети могут отличаться. И не следует забывать, что если из ассортимента удаляется несколько позиций, претендентов на освободившееся место достаточно. Это и есть «диктат сетей».

Обращение в дистрибьюторскую компанию– это, прежде всего, знакомство с опытом работы с сетями, которого у регионального производителя пока нет. Дистрибьюторская компания имеет более сильные позиции в переговорах с сетью, потому что представляет широкий ассортимент со стратегически важными позициями, исчезновение которых будет для сети ощутимым. Общение с дистрибьютором расширяет кругозор производителя, если есть готовность воспринять рекомендации. Они могут касаться качества продукта, упаковки, оптимизации ассортимента. Дистрибьютор имеет штат торговых представителей и мерчендайзеров, которые не просто привезут товар на склад, но и проследят его путь до места на полке, отвоевав это место у конкурирующей фирмы. Дистрибьютор может предложить программу маркетинговых мероприятий по продвижению продукта и располагает необходимыми для осуществления такой программы специалистами. Конечно, идеального дистрибьютора в природе не существует. Придется изучать, сравнивать и выбирать.

Даже в дистрибуции существуют оригинальные решения. Например, компания «Роллтон», производитель продуктов быстрого приготовления, отказалась от услуг оптовых бакалейных фирм и нашла новых партнеров – дистрибьюторов кондитерской продукции для обеспечения поставок продукции в крупные торговые сети и табачников для работы с мелкой розницей. Логика понятна: близкий по размерам товар был отдан туда, где построены взаимоотношения и отлажена логистика.

Второй путь – налаживать контакты с федеральными и западными сетями самостоятельно надо уже сейчас, до их прихода в тот или иной регион. То есть «засветиться», воспользовавшись приемами PR. В ассортименте любой сети местные торговые марки иногда трудно вытеснить транснациональными. Диктат потребителя. Производители скоропортящейся продукции могут быть местными, хотя сейчас существует достаточно технологий, обеспечивающих поставку таких товаров на большие расстояния и хранение их в течение длительного времени в замороженном или охлажденном виде. Например, продукция, прошедшая технологию заморозки. А это уже и торты, и хлебобулочные полуфабрикаты, и многое другое, так что ни один местный производитель не может быть спокойным. Более того, любая сеть федерального уровня пытается ограничить круг своих поставщиков для улучшения управления товарными потоками.

Поэтому, подписывая договоры поставки, она выставляет условие для поставщика – осуществлять поставки своей продукции по всей территории страны и, что также очень важно, – по одинаковым минимальным ценам. Ведь западной сети трудно представить, что поставки одних и тех же товаров в разные магазины в одной стране могут производиться по разным ценам, так как время доставки не только в разные города, но и в соседние государства, с использованием одного распределительного центра, не превышает зачастую 48 часов.

Огромная территория нашей страны заставляет европейские компании пересматривать принципы: присутствие продукта обязательно во всех магазинах сети. Единым распределительным центром бывает невозможно охватить даже одну область, равную по площади парочке европейских государств. Это означает, что перед открытием торговой точки в новом регионе изучается местный рынок и намечаются стратегические партнеры. Стратегические – значит, соответствующие стандартам качества, готовые соблюдать дисциплину поставок, корректировать ценообразование. Контакты в центральных офисах могут и не привести к заключению договоров немедленно, однако сидеть и ждать – тоже малоперспективно. Свое производство необходимо готовить к новым правилам торговли, а с правилами необходимо хотя бы ознакомиться.

Третий путь для поставщика – контрактное производство или выпуск для сети ее частной марки (Private Label). Продукция с маркой торговых сетей уверенно завоевывает позиции в потребительских корзинах, и причины успеха давно проанализированы. Для производителей этот путь чрезвычайно заманчив: с себестоимости продукции снимаются затраты на продвижение и рекламу. Здесь у региональных производителей действительно сильные позиции, так как затраты в регионах на производство могут быть ниже, а сырьевая база рядом. Предложения по частной марке рассматривают практически все российские сети.

Опасность для производителя тоже существует: при поставках продукции под частной маркой – диктат сети абсолютный. Ориентируясь только на одну сеть, как канал реализации, производитель рискует его потерять при первом же форс-мажоре, но работа по контрактному производству дисциплинирует и стимулирует введение системы контроля качества. По словам нижегородского производителя мясных замороженных полуфабрикатов, работа с торговой компанией по производству пельменей Private Label стала прекрасной школой для всей производственной цепочки благодаря постоянному и строгому контролю лабораторией сети.

Сегодня конкуренция за покупателя по накалу страстей уступает конкуренции за место на торговом стеллаже. Изучать и осваивать приемы трейд-маркетинга для производителей становится вопросом выживания. Если видеть в торговых сетях потенциальных партнеров, то понимание требований и внутренних проблем торговых компаний позволит найти не только контакт, но и снизить пугающие суммы входного бонуса.

Торговая сеть – единственный путь к покупателю, и уступки в ценах – не плата торгового каравана степным разбойникам, а компенсация за усилия по продвижению продукта. Понятие «войти в сеть» означает принятие взаимных обязательств сети и поставщика, отражение их в договоре, умение отстоять позицию.

За последние годы в России существенно уменьшились финансовые риски, небывалыми темпами идет рост современных торговых площадей, растет оборот розничной торговли и все больше международных ритейлеров приходит в страну.

Но всегда надо помнить – далеко не все сети стоят таких усилий. Не все идеальны с точки зрения менеджмента и своевременности платежей. Даже при самой острой конкуренции у любого поставщика есть выбор среди разных торговых партнеров.

Глава 2

Коммерческая политика торговой компании при работе с розничными сетями

Как входить в розничную сеть и готовить коммерческое предложение?

Для начала необходимо четко определить, готова ли торговая или производственная компания на настоящем этапе работать с розничными сетями или это только желание ее руководства или учредителей. Вход в розничные сети не панацея от неудач, и может получиться так, что при непродуманной коммерческой политике и стратегии развития это поставит компанию в непростую финансовую ситуацию.

Следует очень внимательно подходить к подготовке коммерческого предложения в выбранную розничную сеть. Как же это сделать правильно?

Во-первых, необходимо по всем возможным каналам (печатные издания, Интернет, поставщики сетей, производители и т. д.) узнать особенности работы данной сети на рынке, ее требования, особенности маркетинговой и коммерческой политики, перечень возможных требований, которые она выдвигает поставщику товаров, желающих производить поставки в ее магазины, возможную величину «входного билета», маркетинговых выплат и бонусов, кто является менеджером по той категории или группе товара, которую вы собираетесь предложить этой компании. Перечисленная информация очень важна. Ее обработка даст вам возможность подготовить наиболее рациональное и привлекательное для розничной сети коммерческое предложение. Например, зная о жесткости позиции, которую занимала одна из розничных сетей в процессе переговоров по снижению цены предложения на 3-4 %, ей всегда делалось коммерческое предложение на 3-4 % выше той цены, которая на самом деле являлась базовой для поставок продукции в розничные сети, процесс переговоров проходил в очень жесткой форме, и поставщик отступал, тяжело и медленно, пока не «ломался» окончательно и не соглашался на те самые 3-4 % ниже цены первоначального предложения, говоря, что его просто «прогнули» и дальше ему уже отступать некуда. Розничная сеть добивалась своего, менеджер отчитывался перед руководством об очередной победе над поставщиком посредством уменьшения размера первоначального коммерческого предложения на 3 %. На самом деле цена была искусственно завышена на эти самые 3 %, и поставщик опустился именно до своей ценовой политики поставки продукции в розничную сеть. Никогда не включайте в первоначальное коммерческое предложение тот товар, который уже находится на полках магазинов. Это не приведет ни к чему хорошему, более того – только уменьшит ваши шансы на рассмотрение коммерческого предложения. Дело в том, что если вы даже сделаете более выгодное предложение по стоимости, то розничная сеть просто потребует снизить цену на данную продукцию у того поставщика, который ее уже туда поставляет, сказав о поступлении более выгодного ценового предложения. И самое большое, чего вы добьетесь, – это снижение цен поставки другого поставщика, а не заключение с вами договора. Имейте в виду, что сети тоже научены некоторыми хитрыми поставщиками, которые первоначально делают демпинговые предложения, а потом поднимают цены, в случае же отказа принять подорожание начинают срывать поставки продукции.

Во-вторых, произвести изучение розничной сети изнутри (что практически не делают поставщики товара). Для этого нужно изучить особенности ассортимента, расположенного в торговом зале, составить примерную планограмму торгового зала, определив, какой примерно процент площадей магазина занимает аналогичная продукция.

В-третьих, как бы интересуясь особенностями товара, найти хороших «собеседников» в лице продавцов-консультантов, менеджеров торгового зала, грузчиков, кассиров, изучить особенности работы сети изнутри, ее проблемы, собрать информацию о том, что в избытке, чего не достает, чем недовольны сотрудники, каков поток покупателей и когда. Персонал сетей только с виду не очень общителен, но в те часы, когда покупателей немного, можно умело разговорить любых сотрудников, в том числе прикинувшись руководителем одного из подразделений компании, которая якобы поставляет или начинает поставки в розничную сеть.

В-четвертых, используя диктофон, мобильный телефон или другую записывающую технику, «срисуйте» продукцию, аналогичную той, которую вы собираетесь поставлять. А именно – ассортимент, количество наименований, цены на полке, цены товара, участвующего в акции. Хорошо разбираясь в аналогичных продуктах, часто имея такие же в своем ассортименте, можно выбрать товары-маркеры: это позволит определить точную наценку на товар в данных магазинах, так как достаточно много компаний поставляет свою продукцию в сети, соблюдая ценовую политику, то есть предоставляя единую розничную цену на товар для всех сетей. Таким образом, зная стоимость товара на полке и определив наценку на него в магазинах конкурентов, вы легко вычислите ту цену, по которой идет поставка всей необходимой вам для мониторинга продукции в данную розничную сеть. Составив таблицу конкурентных товаров по цене поставки в эту сеть, вы сможете в дальнейшем определить, какую продукцию стоит предлагать розничной сети, и она будет конкурентоспособной, а с какой стоит пока повременить. Вам нужен товар для составления коммерческого предложения в розничную сеть, узкого ассортимента, не более 10-30 наименований. Не надо в коммерческое предложение включать весь прайс-лист своей продукции, такие предложения розничные сети практически никогда не рассматривают.

В-пятых, исследуя ассортимент магазинов, составив сводную таблицу представленного в ней аналогичного ассортимента, определите, какой продукции, которая есть у вас и пользуется спросом на рынке, нет на полках данных магазинов. Наименование этого товара также должно попасть в коммерческое предложение.

В-шестых, очень кратко, но емко охарактеризуйте конкурентные преимущества вашей компании и предлагаемого товара. Не надо перечислять все то, что уже делают другие, этому можно отвести одну строчку. Укажите именно ваши сильные стороны в работе и товаре, заострите внимание на том, чего нет у других, и не беда, если у вас этого тоже пока нет. Например, услуги мерчендайзинга. Если их нет, вы в случае необходимости всегда для начала сможете нанять несколько молодых людей для осуществления этих функций, а уже потом создадите необходимую службу.

В-седьмых, предложите розничной сети именно тот товар, который находится в верхних строчках рейтинга продаж вашей компании. Это позволит достаточно хорошо пройти стадию тестовых продаж и заключить постоянный договор. Если вы уверены в своих силах и оборачиваемости на полках предложенного товара, предложите, в случае сомнения розничной сети в целесообразности работы с вашим товаром, сделать дополнительное соглашение, в котором необходимо указать цифры того оборота в месяц по вашей группе товара, которую хочет иметь розничная сеть. Такие цифры есть практически у каждой сети в обороте на единицу продукции или в объеме продаж на каждый метр торговой площади.

Следует очень внимательно подходить к подготовке коммерческого предложения в выбранную розничную сеть. Как же это сделать правильно?

Во-первых, необходимо по всем возможным каналам (печатные издания, Интернет, поставщики сетей, производители и т. д.) узнать особенности работы данной сети на рынке, ее требования, особенности маркетинговой и коммерческой политики, перечень возможных требований, которые она выдвигает поставщику товаров, желающих производить поставки в ее магазины, возможную величину «входного билета», маркетинговых выплат и бонусов, кто является менеджером по той категории или группе товара, которую вы собираетесь предложить этой компании. Перечисленная информация очень важна. Ее обработка даст вам возможность подготовить наиболее рациональное и привлекательное для розничной сети коммерческое предложение. Например, зная о жесткости позиции, которую занимала одна из розничных сетей в процессе переговоров по снижению цены предложения на 3-4 %, ей всегда делалось коммерческое предложение на 3-4 % выше той цены, которая на самом деле являлась базовой для поставок продукции в розничные сети, процесс переговоров проходил в очень жесткой форме, и поставщик отступал, тяжело и медленно, пока не «ломался» окончательно и не соглашался на те самые 3-4 % ниже цены первоначального предложения, говоря, что его просто «прогнули» и дальше ему уже отступать некуда. Розничная сеть добивалась своего, менеджер отчитывался перед руководством об очередной победе над поставщиком посредством уменьшения размера первоначального коммерческого предложения на 3 %. На самом деле цена была искусственно завышена на эти самые 3 %, и поставщик опустился именно до своей ценовой политики поставки продукции в розничную сеть. Никогда не включайте в первоначальное коммерческое предложение тот товар, который уже находится на полках магазинов. Это не приведет ни к чему хорошему, более того – только уменьшит ваши шансы на рассмотрение коммерческого предложения. Дело в том, что если вы даже сделаете более выгодное предложение по стоимости, то розничная сеть просто потребует снизить цену на данную продукцию у того поставщика, который ее уже туда поставляет, сказав о поступлении более выгодного ценового предложения. И самое большое, чего вы добьетесь, – это снижение цен поставки другого поставщика, а не заключение с вами договора. Имейте в виду, что сети тоже научены некоторыми хитрыми поставщиками, которые первоначально делают демпинговые предложения, а потом поднимают цены, в случае же отказа принять подорожание начинают срывать поставки продукции.

Во-вторых, произвести изучение розничной сети изнутри (что практически не делают поставщики товара). Для этого нужно изучить особенности ассортимента, расположенного в торговом зале, составить примерную планограмму торгового зала, определив, какой примерно процент площадей магазина занимает аналогичная продукция.

В-третьих, как бы интересуясь особенностями товара, найти хороших «собеседников» в лице продавцов-консультантов, менеджеров торгового зала, грузчиков, кассиров, изучить особенности работы сети изнутри, ее проблемы, собрать информацию о том, что в избытке, чего не достает, чем недовольны сотрудники, каков поток покупателей и когда. Персонал сетей только с виду не очень общителен, но в те часы, когда покупателей немного, можно умело разговорить любых сотрудников, в том числе прикинувшись руководителем одного из подразделений компании, которая якобы поставляет или начинает поставки в розничную сеть.

В-четвертых, используя диктофон, мобильный телефон или другую записывающую технику, «срисуйте» продукцию, аналогичную той, которую вы собираетесь поставлять. А именно – ассортимент, количество наименований, цены на полке, цены товара, участвующего в акции. Хорошо разбираясь в аналогичных продуктах, часто имея такие же в своем ассортименте, можно выбрать товары-маркеры: это позволит определить точную наценку на товар в данных магазинах, так как достаточно много компаний поставляет свою продукцию в сети, соблюдая ценовую политику, то есть предоставляя единую розничную цену на товар для всех сетей. Таким образом, зная стоимость товара на полке и определив наценку на него в магазинах конкурентов, вы легко вычислите ту цену, по которой идет поставка всей необходимой вам для мониторинга продукции в данную розничную сеть. Составив таблицу конкурентных товаров по цене поставки в эту сеть, вы сможете в дальнейшем определить, какую продукцию стоит предлагать розничной сети, и она будет конкурентоспособной, а с какой стоит пока повременить. Вам нужен товар для составления коммерческого предложения в розничную сеть, узкого ассортимента, не более 10-30 наименований. Не надо в коммерческое предложение включать весь прайс-лист своей продукции, такие предложения розничные сети практически никогда не рассматривают.

В-пятых, исследуя ассортимент магазинов, составив сводную таблицу представленного в ней аналогичного ассортимента, определите, какой продукции, которая есть у вас и пользуется спросом на рынке, нет на полках данных магазинов. Наименование этого товара также должно попасть в коммерческое предложение.

В-шестых, очень кратко, но емко охарактеризуйте конкурентные преимущества вашей компании и предлагаемого товара. Не надо перечислять все то, что уже делают другие, этому можно отвести одну строчку. Укажите именно ваши сильные стороны в работе и товаре, заострите внимание на том, чего нет у других, и не беда, если у вас этого тоже пока нет. Например, услуги мерчендайзинга. Если их нет, вы в случае необходимости всегда для начала сможете нанять несколько молодых людей для осуществления этих функций, а уже потом создадите необходимую службу.

В-седьмых, предложите розничной сети именно тот товар, который находится в верхних строчках рейтинга продаж вашей компании. Это позволит достаточно хорошо пройти стадию тестовых продаж и заключить постоянный договор. Если вы уверены в своих силах и оборачиваемости на полках предложенного товара, предложите, в случае сомнения розничной сети в целесообразности работы с вашим товаром, сделать дополнительное соглашение, в котором необходимо указать цифры того оборота в месяц по вашей группе товара, которую хочет иметь розничная сеть. Такие цифры есть практически у каждой сети в обороте на единицу продукции или в объеме продаж на каждый метр торговой площади.