Страница:

Крис Вуд, стратегический аналитик CLSA, в прошлом корреспондент Economist и специалист по «потерянному десятилетию»[4] в Японии

Когда речь заходит о конце игры, мы, естественно, хотим знать, а какая игра, собственно, заканчивается. По нашему мнению, во многих развитых странах приближается к завершению долговой суперцикл, концепция которого изначально разрабатывалась представителями компании BCA (Bank Credit Analyst). Ее основатель Гамильтон Болтон часто использовал термин «суперцикл», при этом подразумевая множество разных факторов: оборачиваемость денег, банковская ликвидность и процентные ставки. В начале 1970-х Тони Бек модифицировал концепцию, конкретизировав основное понятие как долговой суперцикл, поскольку он считал главной причиной быстро возрастающую задолженность частного сектора. Нынешний редактор BCA Мартин Барнс тоже внес свой вклад в развитие этой теории. (И конечно, нельзя не вспомнить об Ирвинге Фишере, говорившем о длительном долговом цикле в своей знаменитой статье 1933 г.).[5]

По сути, долговой суперцикл представляет собой долгосрочный рост долга с относительно небольшого и управляемого уровня до точки, когда фондовый рынок отказывается его финансировать и возникает необходимость либо реструктурировать, либо сократить его. Для этого требуется внедрить программу жесткой экономии. Хотя BCA занимается главным образом проявлениями долгового суперцикла в США, их разнообразные виды типичны для развитых стран всего мира. В 2007 г. BCA писала:

Возьмем, например, США. Нам еще довольно далеко до завершения суперцикла, и есть время подготовиться. Но давайте отбросим иллюзии: мы не можем вечно жить с дефицитом государственного бюджета в размере 10 % от ВВП. В какой-то момент ФРС придется монетизировать внутренний долг – или фондовый рынок потребует резкого повышения процентов по государственным ценным бумагам. Почему мы не можем идти по пути Японии? Потому что уровень сбережений в США намного ниже. Но и у японцев он быстро снижается; следовательно, если они и дальше станут поддерживать дефицит государственного бюджета на уровне 10 %, то будут вынуждены одалживать средства на внешнем рынке под гораздо более высокий процент. Иначе Национальному банку придется включить печатный станок. Ни то ни другое не предвещает ничего хорошего.

По сути, долговой суперцикл представляет собой долгосрочный рост долга с относительно небольшого и управляемого уровня до точки, когда фондовый рынок отказывается его финансировать и возникает необходимость либо реструктурировать, либо сократить его. Для этого требуется внедрить программу жесткой экономии. Хотя BCA занимается главным образом проявлениями долгового суперцикла в США, их разнообразные виды типичны для развитых стран всего мира. В 2007 г. BCA писала:

Для США характерен долгосрочный рост задолженности, периодически перемежаемый финансовыми кризисами и вызываемый политикой облегчения доступа к кредиту. Однако резкий рост объема субстандартных кредитов – это нечто новое в истории перманентного долгового суперцикла. При каждом кризисе возникают опасения, что традиционная политика облегчения доступа к кредитам в этот раз не сработает, и экономика в целом, как и отдельные рынки, столкнется с катастрофическим ростом задолженности. Однако эти опасения необоснованны, и нынешняя ситуация не исключение.Я (Джон) разговаривал с Мартином несколько месяцев назад, и речь зашла в том числе и о пике долгового суперцикла. По словам Мартина, нам еще далеко до пика, поскольку место частных инвесторов, урезающих расходы, занимают государственные организации. Вместо одних должников появляются другие. И он действительно совершенно прав в том, что долговой суперцикл в США, Японии, других развитых странах (и даже в Греции!) в значительной степени поддерживается усилиями правительств, раздувающих свои расходы. Совокупная задолженность продолжает увеличиваться. По мере ее перемещения из частного в государственный сектор динамика развития экономической и финансовой среды приобретает новые черты, которых раньше не было. Мохаммед Эль-Эриан описывает ее как новую реальность. Однако нетрудно заметить, что путь к этой новой реальности довольно ухабист.

Снижение учетных ставок ФРС, налоговые льготы (направленные на смягчение долгового кризиса), девальвация доллара – все это в совокупности рано или поздно выводит нас на следующий виток долгового суперцикла с новыми избыточными тратами. Объекты спекуляции приобретают глобальный характер, а сами спекуляции в значительной мере перемещаются на рынки развивающихся стран и ресурсных активов. Суперцикл закончится, если иностранные инвесторы когда-нибудь распродадут свои американские активы, выведя капиталы из долларовой формы и лишив американские власти свободы маневра. Но в ближайшем будущем этого не случится1.

Где-то там, в голубой дали

И все же, все же… Возможно, долговой суперцикл еще не завершился, но нам кажется, что признаки приближения конца достаточно очевидны. Роль прорицателя (из мультфильма), бродившего по улицам с рекламой-сэндвичем «Конец близок!», взяла на себя Греция. Испания и Португалия близки к тому же, поскольку стоимость обслуживания их долга продолжает расти. А Ирландия? Страны Балтики? Существует предел задолженности, которую можно себе позволить. Рейнхарт и Рогофф в книге «На этот раз все будет иначе. Восемь столетий финансового безрассудства»[6] подчеркивают, что определенного предельного значения задолженности в процентах от ВВП, по достижении которого экономика страны рушится, нет. Скорее, после достижения определенного значения резко повышается вероятность краха. Вроде бы все идет хорошо, а затем вдруг – бах! – и все становится плохо. Этот «бах!» уже прозвучал для Греции. Без массированной финансовой помощи ее долг станет неликвидным, а дефолт – неизбежным. Это предельное значение задолженности различается для разных стран. Для России в конце 1990-х гг. катастрофическим оказался долг менее 12 % от ВВП. В Японии аналогичный показатель вскоре достигнет 230 %. Почему так? В Японии внутренние инвесторы покупают государственные долговые бумаги, а в России – нет. Конец долгового суперцикла не означает неминуемой катастрофы для страны, если этот показатель достиг высокого значения. Конечно, если брать Грецию, то у нее остался выбор между очень-очень плохими и фатальными последствиями. Япония напоминает жука, стремглав летящего на ветровое стекло автомобиля. В каждой стране своя ситуация.Возьмем, например, США. Нам еще довольно далеко до завершения суперцикла, и есть время подготовиться. Но давайте отбросим иллюзии: мы не можем вечно жить с дефицитом государственного бюджета в размере 10 % от ВВП. В какой-то момент ФРС придется монетизировать внутренний долг – или фондовый рынок потребует резкого повышения процентов по государственным ценным бумагам. Почему мы не можем идти по пути Японии? Потому что уровень сбережений в США намного ниже. Но и у японцев он быстро снижается; следовательно, если они и дальше станут поддерживать дефицит государственного бюджета на уровне 10 %, то будут вынуждены одалживать средства на внешнем рынке под гораздо более высокий процент. Иначе Национальному банку придется включить печатный станок. Ни то ни другое не предвещает ничего хорошего.

Глава 1. Начало конца

Сквозь призму времени крах финансовой системы представляется чем-то ужасным. В финансовых учреждениях есть люди, которые просто предпочитают забыть об этом и работать, как будто ничего не произошло. Это становится очевидным, если посмотреть на их активное лоббирование своих интересов в ходе обсуждения Акта о финансовой реформе, только что принятого конгрессом. Тем не менее угроза финансового краха не исчезла, а финансовый кризис не прекратился.

Действительно, на наших глазах разворачивается второй акт драмы: фондовые рынки начали терять уверенность в ликвидности государственного долга некоторых стран.

Джордж Сорос, лекция в Институте международных финансов в Вене, 10 июня 2010 г.

Банкротство компании Lehman Brothers осенью 2008 г. опустило занавес над очень долгим, 60-летним, первым актом в спектакле долгового суперцикла. В воздухе носится предчувствие конца золотого века, в котором всевозрастающий долг приводил лишь к росту потребления и благосостояния. По мере краха фондовых рынков и роста очередей безработных конец золотого века можно было наблюдать своими собственными глазами.

Рис. 1.1. Совокупный долг США в% от ВВП (за период до III квартала 2009 г.)

Рис. 1.1. Совокупный долг США в% от ВВП (за период до III квартала 2009 г.)

Источник: Hoisington Investment Management, Бюро экономического анализа, ФРС, Бюро переписи населения: статистические данные США начиная с колониальных времен до 1970 г.

Давайте говорить прямо. Этот долг стимулировал экономический рост не только в США, но и в других развитых странах. На рис. 1.1 показан удельный вес долга США в ВВП. Мы еще вернемся к этому графику, а пока отметим резкий рост частного и государственного долга в США. Такая же картина наблюдается и во многих других странах. Гэри Шиллинг указывает, что «…в соответствии с данными ФРС, американцы получили в 2005 г. 719 млрд долл. под залог недвижимости; в 2004 г. эта сумма равнялась 633, а в 2003 г. – 439 млрд долл. В середине 1990-х она составляла менее 200 млрд долл. в год. Это стало возможным благодаря любезной помощи услужливых заимодавцев в виде рефинансирования и ипотечных кредитов. Остальные собственники смотрели на свои дома, как на курицу, постоянно несущую золотые яйца. Поэтому они сберегали меньше и пользовались овердрафтом по кредитным картам и прочим финансовым инструментам, чтобы свести баланс между растущими расходами и скудными доходами1. Эти 719 млрд долл. намного превышают аналогичную сумму за 2009 г. и составляют около 5 % ВВП, направляемых на потребительские расходы. Совершенно очевидно, что деньги, полученные под залог недвижимости, стали одним из основных катализаторов экономического роста после рецессии 2001 г. Без такого рода катализаторов американская экономика не могла бы расти столь быстрыми темпами. Чтобы глубже и лучше разобраться в настоящем, полезно оглянуться на прошлое. Обычно большие перемены происходят постепенно и становятся видны только в ретроспективе. Например, сейчас нам понятно, что в конце 1980-х заканчивался период стагфляции и начинался период оживления фондового рынка; но тогда очевидцы этого не ощущали. По сути дела, после банкротства банка Continental Illinois в 1984 г. многие даже считали, что нас ждет третья рецессия. Сейчас мы понимаем, что присоединение Китая к ВТО в 2001 г. означало появление нового игрока в глобальной торговле, но тогда на это мало кто обратил внимание. Помните ли вы, что с вами было, когда Китай вступил в ВТО 11 декабря 2001 г.? Почти никто не помнит, но это событие изменило нашу жизнь. Однако с завершением долгового суперцикла все обстоит иначе. Все мы присутствуем при окончании целой эпохи и можем занимать места в первом ряду, чтобы следить за разворачивающимися событиями. Мы уже видели конец первого акта долгового суперцикла. Тепер нам предстоит наблюдать за концом акта второго – концом игры и падением занавеса. Китайская мудрость гласит: «Не дай Бог жить в эпоху перемен». Хотя последствия конца игры пока неясны, одно можно наверняка утверждать уже сейчас: нам действительно предстоит жить в эпоху перемен. Мы сталкиваемся с деловой средой, принципиально отличающейся от существовавшей в течение последних шестидесяти лет. В этой книге мы постараемся доказать неизбежность массированной «перезагрузки» мировой экономики, и она в чем-то будет нам полезна, а в чем-то создаст дополнительные трудности, причем их масштаб будет зависеть от страны проживания. По мере того как частные лица и правительства теряют возможность одалживать крупные суммы, для экономического роста требуются другие источники.

Источник: Hoisington Investment Management, Бюро экономического анализа, ФРС, Бюро переписи населения: статистические данные США начиная с колониальных времен до 1970 г.

Давайте говорить прямо. Этот долг стимулировал экономический рост не только в США, но и в других развитых странах. На рис. 1.1 показан удельный вес долга США в ВВП. Мы еще вернемся к этому графику, а пока отметим резкий рост частного и государственного долга в США. Такая же картина наблюдается и во многих других странах. Гэри Шиллинг указывает, что «…в соответствии с данными ФРС, американцы получили в 2005 г. 719 млрд долл. под залог недвижимости; в 2004 г. эта сумма равнялась 633, а в 2003 г. – 439 млрд долл. В середине 1990-х она составляла менее 200 млрд долл. в год. Это стало возможным благодаря любезной помощи услужливых заимодавцев в виде рефинансирования и ипотечных кредитов. Остальные собственники смотрели на свои дома, как на курицу, постоянно несущую золотые яйца. Поэтому они сберегали меньше и пользовались овердрафтом по кредитным картам и прочим финансовым инструментам, чтобы свести баланс между растущими расходами и скудными доходами1. Эти 719 млрд долл. намного превышают аналогичную сумму за 2009 г. и составляют около 5 % ВВП, направляемых на потребительские расходы. Совершенно очевидно, что деньги, полученные под залог недвижимости, стали одним из основных катализаторов экономического роста после рецессии 2001 г. Без такого рода катализаторов американская экономика не могла бы расти столь быстрыми темпами. Чтобы глубже и лучше разобраться в настоящем, полезно оглянуться на прошлое. Обычно большие перемены происходят постепенно и становятся видны только в ретроспективе. Например, сейчас нам понятно, что в конце 1980-х заканчивался период стагфляции и начинался период оживления фондового рынка; но тогда очевидцы этого не ощущали. По сути дела, после банкротства банка Continental Illinois в 1984 г. многие даже считали, что нас ждет третья рецессия. Сейчас мы понимаем, что присоединение Китая к ВТО в 2001 г. означало появление нового игрока в глобальной торговле, но тогда на это мало кто обратил внимание. Помните ли вы, что с вами было, когда Китай вступил в ВТО 11 декабря 2001 г.? Почти никто не помнит, но это событие изменило нашу жизнь. Однако с завершением долгового суперцикла все обстоит иначе. Все мы присутствуем при окончании целой эпохи и можем занимать места в первом ряду, чтобы следить за разворачивающимися событиями. Мы уже видели конец первого акта долгового суперцикла. Тепер нам предстоит наблюдать за концом акта второго – концом игры и падением занавеса. Китайская мудрость гласит: «Не дай Бог жить в эпоху перемен». Хотя последствия конца игры пока неясны, одно можно наверняка утверждать уже сейчас: нам действительно предстоит жить в эпоху перемен. Мы сталкиваемся с деловой средой, принципиально отличающейся от существовавшей в течение последних шестидесяти лет. В этой книге мы постараемся доказать неизбежность массированной «перезагрузки» мировой экономики, и она в чем-то будет нам полезна, а в чем-то создаст дополнительные трудности, причем их масштаб будет зависеть от страны проживания. По мере того как частные лица и правительства теряют возможность одалживать крупные суммы, для экономического роста требуются другие источники.

Как начинался долговой суперцикл?

Стабильность порождает нестабильность, а успех таит в себе зерна неудач. Экономический тренд сначала устраивает вас, а потом доставляет неприятности. На данный момент ссудный процент для правительства мало отличается от нуля и достиг своего исторического минимума. Европейский центральный банк (ECB) удерживает его на уровне 1 %, а ФРС – на уровне 0,25 %. Банк Японии кредитует правительство под 0,1 %, банк Англии – под 0,5 %. Все ведущие банки мира опасаются дефляции. Как переменились времена! Если перевести часы на 1980 г., то мы увидим, что большинство банков устанавливали ссудный процент до 20 %, поскольку все боялись инфляции. История о том, как ссудный процент скатился с 20 до 0 %, представляет собой настоящий анекдот. Низкий процент вызывал обманчивое чувство уверенности. Можно было делать все новые и новые долги под все более низкие ставки, и в конце концов эта пирамида достигала такой высоты, что люди теряли возможность выплачивать взятые кредиты.

В 1980 г. наиболее развитые страны мира страдали от инфляции, возникшей в результате избыточно либеральной монетарной и налоговой политики. Это длилось более 15 лет. Усугубило ситуацию и то, что многие работники попали в спираль «цены-зарплата». Попросту говоря, если цены росли, заработная плата повышалась автоматически. Если повышалась зарплата, работодатели поднимали и цены на продукты, стремясь компенсировать увеличившиеся расходы на оплату труда. Более высокие цены обусловливали рост заработной платы, что, в свою очередь, приводило к дальнейшему росту цен. Все это напоминало бег по кругу.

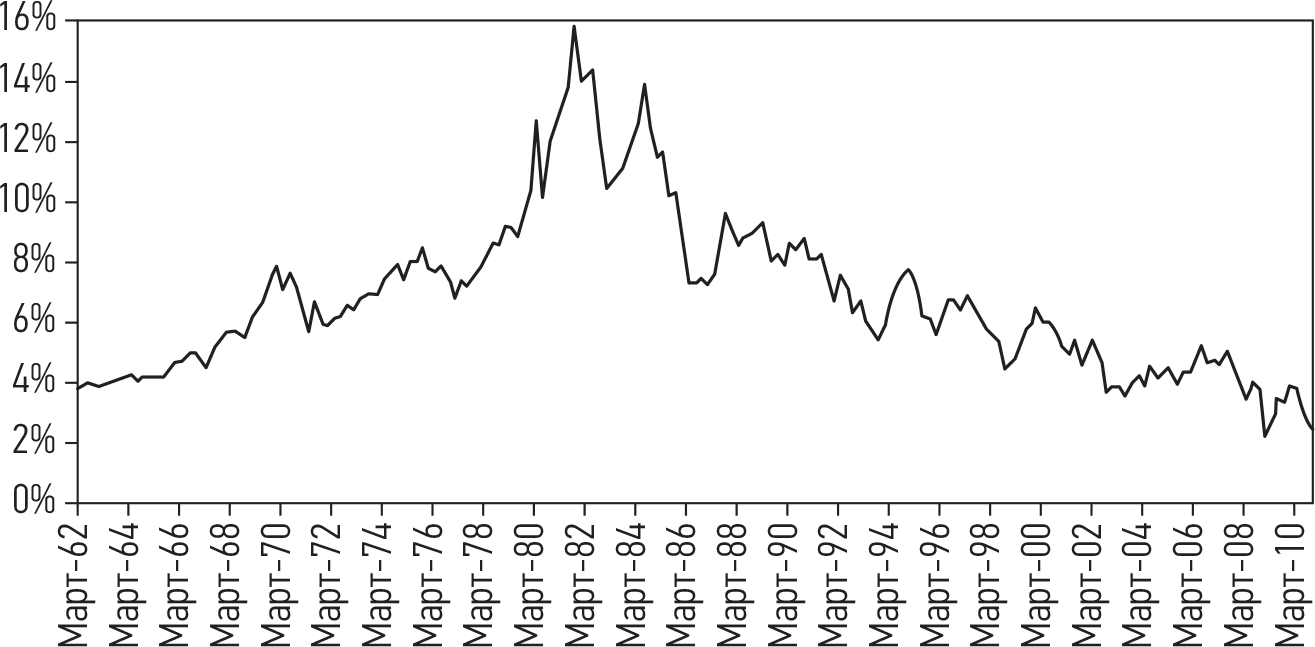

Через десять лет массированных потребительских расходов и займов в сочетании с либеральным денежным обращением центральные банки и правительства наконец-то обрели новый символ веры. США, Великобритания и ряд европейских стран достигли договоренности с профсоюзами, разорвав порочный круг «цены-зарплата»; многие банкиры вроде Пола Волкера продемонстрировали готовность повышать ставки процента для предотвращения инфляции. Последнюю удалось подавить, а вместе с ней упали и процентные ставки. Как показано на рис. 1.2, с 1980 по 2010 г. доходность десятилетних облигаций США снизились с 16 до 3 %.

Рис. 1.2. Динамика доходности десятилетних облигаций США

Рис. 1.2. Динамика доходности десятилетних облигаций США

Источник: Bloomberg, Variant Perception

Когда снижаются процентные ставки, уменьшается стоимость заемного капитала. Становится проще выплачивать ежемесячные проценты. При прочих равных условиях выплачивать ипотеку, взятую под 3 % годовых, намного проще, чем при 8 % годовых. Это означает, что можно позволить себе более крупный заем и купить более дорогой дом.

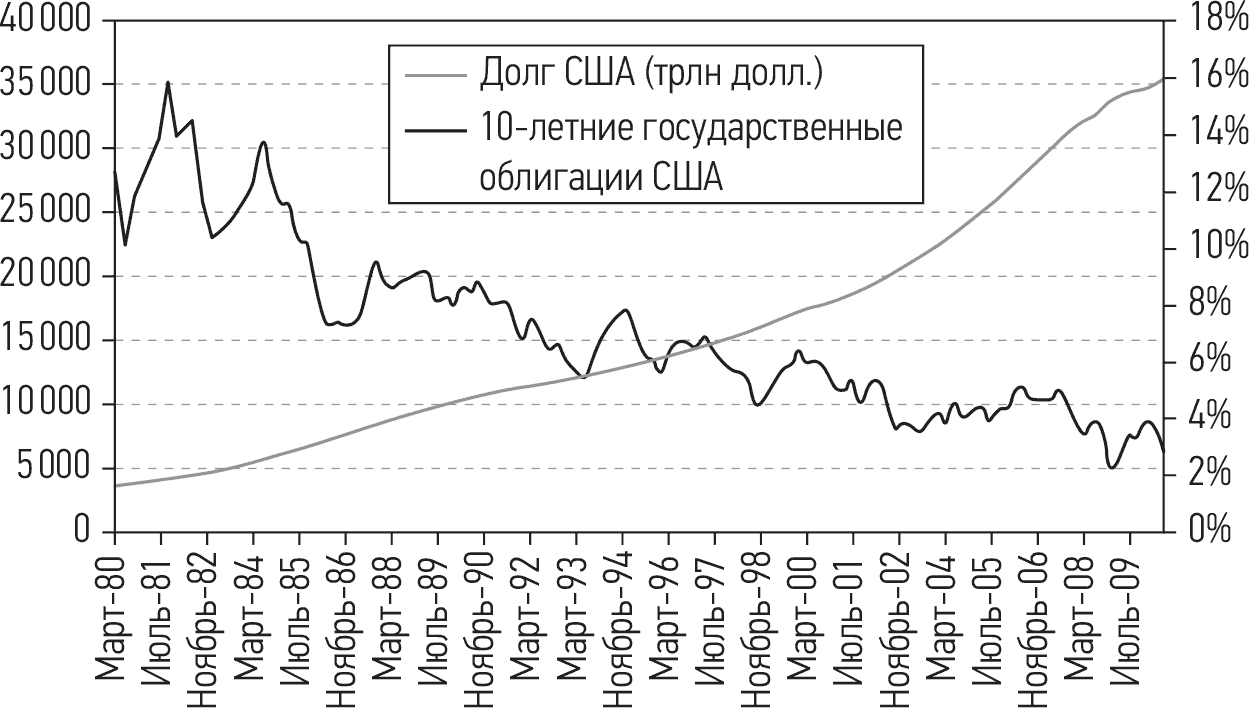

Динамика снижения процентных ставок и доходности по облигациям почти зеркально отражает рост заимствований (рис. 1.3). Задолженность растет гораздо быстрее, чем ВВП. На сегодня совокупная задолженность возросла со 140 до почти 370 % от ВВП.

Рис. 1.3. Суммарная нефинансовая задолженность США в сравнении с доходностью 10-летних облигаций

Рис. 1.3. Суммарная нефинансовая задолженность США в сравнении с доходностью 10-летних облигаций

Источник: Bloomberg, Variant Perception

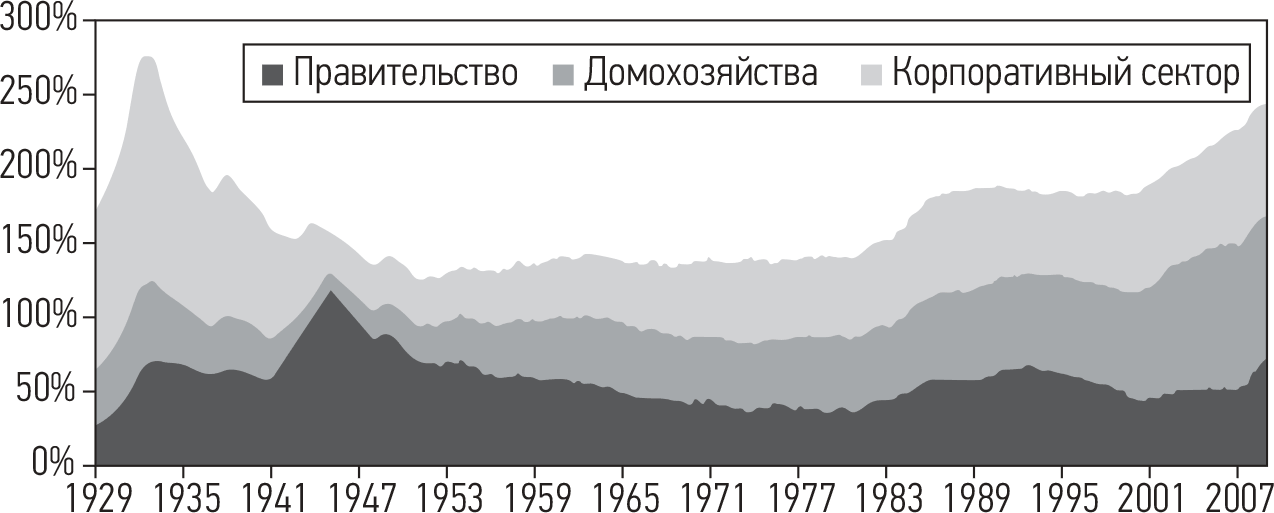

На рис. 1.4 представлена задолженность в США как процент от ВВП по видам долга: государственный долг, долги компаний Fannie Mae и Freddie Mac, долги банковского сектора, обеспеченные активами ценные бумаги (ABS), долг домохозяйств и задолженность по ипотеке.

Возможно, текущая задолженность на рис. 1.4 несколько завышена в результате ее секьюритизации, позволяющей показывать одну и ту же задолженность в составе нескольких видов. Некоторые экономисты доказывают, что задолженность Fannie Mae и Freddie Mac, банковского сектора и ABS не следует включать в общую сумму. Задолженность банковского сектора, или секьюритизованный долг, скорее всего, будет отражена в составе нефинансовой задолженности, после того как банки выдадут полученные в результате ее продажи средства в виде кредитов.

Рис. 1.4. Отношение задолженности к ВВП в США за период после 1929 г.

Рис. 1.4. Отношение задолженности к ВВП в США за период после 1929 г.

Источник: Deutsche Bank, Bloomberg, BEA, Federal Reserve

На рис. 1.5 возможный двойной счет исключен; в результате мы видим, что вернулись примерно к уровню задолженности 1929 г. При этом в 1935 г. отношение задолженности к ВВП резко возросло не из-за ее увеличения, а по причине снижения объема ВВП.

Рис. 1.5. Задолженность в США (за исключением банковской, финансируемой государством и задолженности ABS)

Рис. 1.5. Задолженность в США (за исключением банковской, финансируемой государством и задолженности ABS)

Источник: Deutsche Bank, Bloomberg, BEA, Federal Reserve

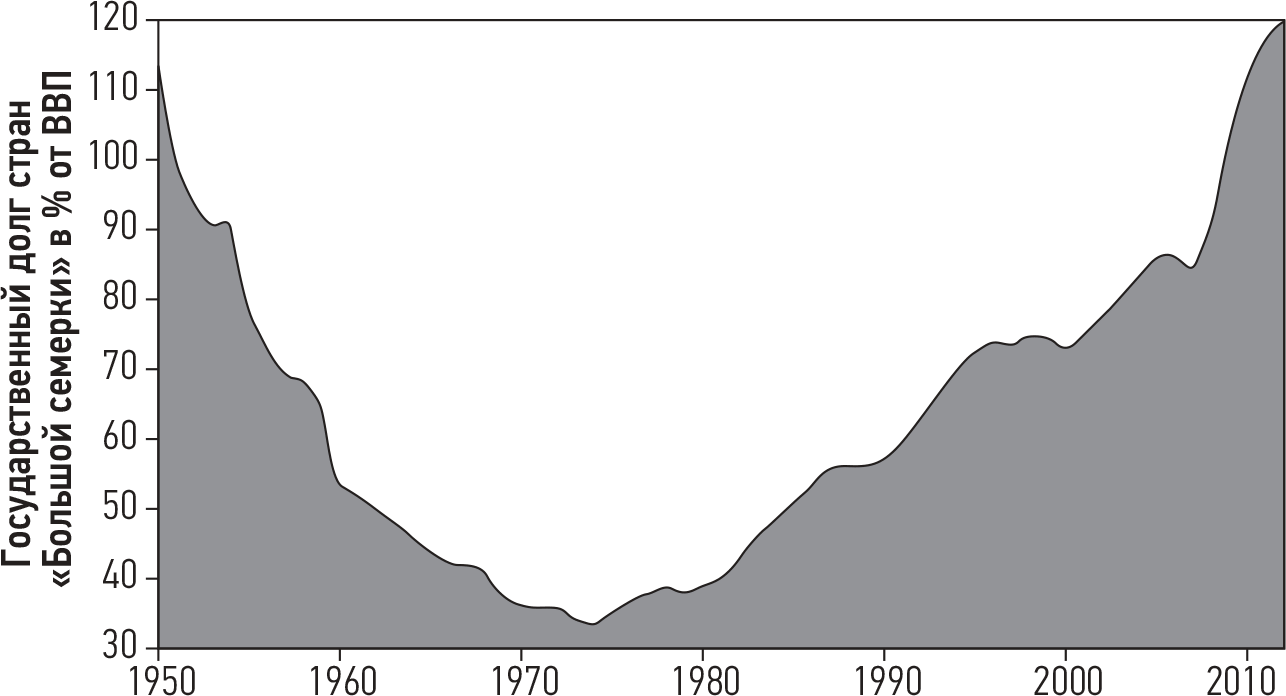

Какие из этих показателей правильны? На самом деле это не так уж важно. Не имеет значения, какому графику вы доверяете больше, все равно общая сумма задолженности колоссальна и значительная ее часть будет выплачиваться долларами, существенно обесцененными по сравнению с 2011 г. Это характерно не только для США. Приведенные далее графики подтверждают, что такая ситуация типична для многих развитых стран мира. Например, посмотрим на рис. 1.6, где показан долг стран «Большой семерки». Картина ужасающая и потрясающая своей нестабильностью. В 1950 г. страны «Большой семерки» рассчитывались с колоссальными долгами военного времени. Но сейчас войны нет, как нет и тех вариантов выхода из ситуации, которые были тогда. В то время страны «Большой семерки» сократили военные расходы, провели регулируемую инфляцию национальных валют и таким образом решили проблему.

Рис. 1.6. Великая долговая петля (долг стран «Большой семерки» после глобального финансового кризиса)

Рис. 1.6. Великая долговая петля (долг стран «Большой семерки» после глобального финансового кризиса)

Источник: IMF, Independent Strategy

Здравый смысл подсказывает, что ваш долг не может вечно расти быстрее ваших доходов, и на определенном этапе его погашение становится невозможным в связи с колоссальностью накопленной суммы. Все ответственные родители учат детей не допускать нагромождения долгов, превышающих их доходы. И лишь ФРС и конгресс по своей глупости не могут этого понять. Однако громада задолженности накопилась не только в результате снижения процентных ставок. Посодействовала также либеральная монетарная политика, а дерегулирование и финансовые новации казались прекрасным оправданием. С конца 1980-х гг. и до нашего времени монетарная политика оставалась чрезмерно либеральной. ФРС и центральные банки считали ее и низкие темпы инфляции синонимами. Последние стали их главной целью. Но регуляторная политика потерпела крах. В 1989 г. рухнула Берлинская стена, а Индия и Китай включились в глобальную торговлю, в результате чего мировой рынок трудовых ресурсов значительно расширился. Китай производил все более дешевые потребительские товары, скупая при этом все большие объемы биржевых продуктов – нефти, меди и свинца. Цены на потребительские товары снизились, в то время как на биржевые, наоборот, выросли, посылая обманчивые сигналы центральным банкам. ФРС в первую очередь обращает внимание на базовый индекс инфляции (без учета наиболее волатильных в ценовом отношении продовольственных товаров и энергоносителей), а не на индекс цен потребительской корзины (куда продовольственные товары и энергоносители включены). При этом динамика цен большей части потребительских товаров влияет на базовый индекс, а динамика цен биржевых товаров – на индекс цен потребительской корзины. Если базовый индекс инфляции снижается, ФРС считает, что монетарная политика вполне адекватна. Устойчивый индекс инфляции является одним из условий стабильности экономики. Но в этом случае денежная масса и объем кредитов растут слишком быстро, что приводит к росту цен на активы и появлению среди них «мыльных пузырей» (сначала таковыми стали государственные ценные бумаги, потом недвижимость). Но этот процесс не влияет на индекс потребительских цен. Никто особенно не жаловался, когда повышались цены на их дома. ФРС проигнорировала разбухание «мыльного пузыря» цен на недвижимость, а кое-кто даже отрицал этот факт. В результате никаких регуляторных мер принято не было. ФРС не только на редкость беспечно отнеслась к инфляции, но и сочла рост ликвидности лучшим лекарством от кризиса. Такая позиция возобладала после того, как управлять ФРС стал Алан Гринспен. 11 августа 1987 г. он сменил Пола Волкера на посту председателя Совета управляющих ФРС. Буквально через два месяца разразился кризис фондового рынка. Сразу после этого Гринспен заявил, что ФРС «сегодня подтвердила свою готовность стать источником повышения ликвидности для поддержки финансовой системы и экономики в целом». С тех пор эти слова стали девизом деятельности ФРС. Заметьте, мы отнюдь не критикуем Гринспена за поддержку ликвидности финансовой системы в период фондового кризиса 1987 г. Тогда это было правильным решением. Поддержание ликвидности – один из основных инструментов ФРС в деле регулирования экономики. Как говорят, если из инструментов у тебя есть только молоток, все проблемы похожи на гвозди. Бывают времена, когда ликвидность становится основной проблемой, а бывают, когда это второстепенный вопрос. После того как лопнул «мыльный пузырь» индекса высокотехнологичных компаний NASDAQ, Гринспен и Бернанке снизили процентную ставку до 1 % и слишком долго удерживали ее на этом уровне. Все игроки финансового рынка усвоили правило: «Бери взаймы и рискуй – в случае чего ФРС тебя подстрахует». Именно Гринспену принадлежит знаменитая идея о том, что ФРС должна быть готова в любой момент добавить ликвидности в экономику, хотя рынки находятся в депрессивном состоянии. Решение о снижении процентной ставки до 1 % стало последней каплей. После краха NASDAQ ФРС испугалась, что повторится история с японским «мыльным пузырем» 1990-х, и все закончится дефляцией. Тогда было принято решение: «Японский опыт позволил нам понять, что если темпы инфляции и процентные ставки падают до нуля и возрастает риск дефляции, то как монетарные, так и налоговые рычаги должны использоваться гораздо активнее, чем предполагалось исходя из первоначальных прогнозов инфляции и экономической активности»2.

Исходя из этого постулата, ФРС удерживала процентную ставку на уровне 1 % в течение трех лет, обещая и в дальнейшем продолжать такую политику. Повышение процентных ставок возможно лишь в «разумных пределах», что в просторечии означает «черепашьими темпами». Последней каплей в этом коктейле стала секьюритизация долга и непрозрачная деятельность банков. Почти все «мыльные пузыри» становятся плодом какой-либо новой финансовой технологии, своего рода финансового инжиниринга. В 1920-х гг. это были кредит на покупку товаров в рассрочку, онкольный кредит, маржинальный кредит; все это содействовало развитию долгового «мыльного пузыря» 1920-х. В 2008 г. мы столкнулись с секьюритизацией долговых обязательств, теневым банкингом, также сыгравшими немалую роль в финансовой катастрофе. Термин «теневой банкинг» введен в оборот моим добрым другом Полом Мак-Каллеем из PIMCO и означает широкую сеть финансовых операций, осуществляемых небанковскими организациями, то есть непрофильными компаниями. Они принимают депозиты на короткий срок и выдают долгосрочные кредиты. Они приобретают ликвидные активы и конвертируют их в неликвидные, например закладные по ипотекам. Прелесть теневого банкинга состоит в том, что занимающиеся им компании не обязаны обеспечивать выданные кредиты никаким капиталом. Отличная работа, если вам посчастливится получить ее. Система теневого банкинга может оставаться на плаву только при поддержке рейтинговых агентств, которые обязаны выполнять полицейские функции на фондовом рынке. Вместо этого они, по образному выражению Мак-Каллея, «выдают теневым банковским компаниям фальшивые удостоверения личности». Рейтинговые агентства заявляют, что приобретение краткосрочных долговых обязательств так же надежно, как банковский депозит. Еще одна проблема заключается в том, что в отличие от коммерческих банков центральный банк никак не регулирует деятельность теневого банкинга и не может просто выкинуть его с рынка, «перевернув шахматную доску». Таким образом, частный долг очень быстро может превратиться в государственный.

В 1980 г. наиболее развитые страны мира страдали от инфляции, возникшей в результате избыточно либеральной монетарной и налоговой политики. Это длилось более 15 лет. Усугубило ситуацию и то, что многие работники попали в спираль «цены-зарплата». Попросту говоря, если цены росли, заработная плата повышалась автоматически. Если повышалась зарплата, работодатели поднимали и цены на продукты, стремясь компенсировать увеличившиеся расходы на оплату труда. Более высокие цены обусловливали рост заработной платы, что, в свою очередь, приводило к дальнейшему росту цен. Все это напоминало бег по кругу.

Через десять лет массированных потребительских расходов и займов в сочетании с либеральным денежным обращением центральные банки и правительства наконец-то обрели новый символ веры. США, Великобритания и ряд европейских стран достигли договоренности с профсоюзами, разорвав порочный круг «цены-зарплата»; многие банкиры вроде Пола Волкера продемонстрировали готовность повышать ставки процента для предотвращения инфляции. Последнюю удалось подавить, а вместе с ней упали и процентные ставки. Как показано на рис. 1.2, с 1980 по 2010 г. доходность десятилетних облигаций США снизились с 16 до 3 %.

Источник: Bloomberg, Variant Perception

Когда снижаются процентные ставки, уменьшается стоимость заемного капитала. Становится проще выплачивать ежемесячные проценты. При прочих равных условиях выплачивать ипотеку, взятую под 3 % годовых, намного проще, чем при 8 % годовых. Это означает, что можно позволить себе более крупный заем и купить более дорогой дом.

Динамика снижения процентных ставок и доходности по облигациям почти зеркально отражает рост заимствований (рис. 1.3). Задолженность растет гораздо быстрее, чем ВВП. На сегодня совокупная задолженность возросла со 140 до почти 370 % от ВВП.

Источник: Bloomberg, Variant Perception

На рис. 1.4 представлена задолженность в США как процент от ВВП по видам долга: государственный долг, долги компаний Fannie Mae и Freddie Mac, долги банковского сектора, обеспеченные активами ценные бумаги (ABS), долг домохозяйств и задолженность по ипотеке.

Возможно, текущая задолженность на рис. 1.4 несколько завышена в результате ее секьюритизации, позволяющей показывать одну и ту же задолженность в составе нескольких видов. Некоторые экономисты доказывают, что задолженность Fannie Mae и Freddie Mac, банковского сектора и ABS не следует включать в общую сумму. Задолженность банковского сектора, или секьюритизованный долг, скорее всего, будет отражена в составе нефинансовой задолженности, после того как банки выдадут полученные в результате ее продажи средства в виде кредитов.

Источник: Deutsche Bank, Bloomberg, BEA, Federal Reserve

На рис. 1.5 возможный двойной счет исключен; в результате мы видим, что вернулись примерно к уровню задолженности 1929 г. При этом в 1935 г. отношение задолженности к ВВП резко возросло не из-за ее увеличения, а по причине снижения объема ВВП.

Источник: Deutsche Bank, Bloomberg, BEA, Federal Reserve

Какие из этих показателей правильны? На самом деле это не так уж важно. Не имеет значения, какому графику вы доверяете больше, все равно общая сумма задолженности колоссальна и значительная ее часть будет выплачиваться долларами, существенно обесцененными по сравнению с 2011 г. Это характерно не только для США. Приведенные далее графики подтверждают, что такая ситуация типична для многих развитых стран мира. Например, посмотрим на рис. 1.6, где показан долг стран «Большой семерки». Картина ужасающая и потрясающая своей нестабильностью. В 1950 г. страны «Большой семерки» рассчитывались с колоссальными долгами военного времени. Но сейчас войны нет, как нет и тех вариантов выхода из ситуации, которые были тогда. В то время страны «Большой семерки» сократили военные расходы, провели регулируемую инфляцию национальных валют и таким образом решили проблему.

Источник: IMF, Independent Strategy

Здравый смысл подсказывает, что ваш долг не может вечно расти быстрее ваших доходов, и на определенном этапе его погашение становится невозможным в связи с колоссальностью накопленной суммы. Все ответственные родители учат детей не допускать нагромождения долгов, превышающих их доходы. И лишь ФРС и конгресс по своей глупости не могут этого понять. Однако громада задолженности накопилась не только в результате снижения процентных ставок. Посодействовала также либеральная монетарная политика, а дерегулирование и финансовые новации казались прекрасным оправданием. С конца 1980-х гг. и до нашего времени монетарная политика оставалась чрезмерно либеральной. ФРС и центральные банки считали ее и низкие темпы инфляции синонимами. Последние стали их главной целью. Но регуляторная политика потерпела крах. В 1989 г. рухнула Берлинская стена, а Индия и Китай включились в глобальную торговлю, в результате чего мировой рынок трудовых ресурсов значительно расширился. Китай производил все более дешевые потребительские товары, скупая при этом все большие объемы биржевых продуктов – нефти, меди и свинца. Цены на потребительские товары снизились, в то время как на биржевые, наоборот, выросли, посылая обманчивые сигналы центральным банкам. ФРС в первую очередь обращает внимание на базовый индекс инфляции (без учета наиболее волатильных в ценовом отношении продовольственных товаров и энергоносителей), а не на индекс цен потребительской корзины (куда продовольственные товары и энергоносители включены). При этом динамика цен большей части потребительских товаров влияет на базовый индекс, а динамика цен биржевых товаров – на индекс цен потребительской корзины. Если базовый индекс инфляции снижается, ФРС считает, что монетарная политика вполне адекватна. Устойчивый индекс инфляции является одним из условий стабильности экономики. Но в этом случае денежная масса и объем кредитов растут слишком быстро, что приводит к росту цен на активы и появлению среди них «мыльных пузырей» (сначала таковыми стали государственные ценные бумаги, потом недвижимость). Но этот процесс не влияет на индекс потребительских цен. Никто особенно не жаловался, когда повышались цены на их дома. ФРС проигнорировала разбухание «мыльного пузыря» цен на недвижимость, а кое-кто даже отрицал этот факт. В результате никаких регуляторных мер принято не было. ФРС не только на редкость беспечно отнеслась к инфляции, но и сочла рост ликвидности лучшим лекарством от кризиса. Такая позиция возобладала после того, как управлять ФРС стал Алан Гринспен. 11 августа 1987 г. он сменил Пола Волкера на посту председателя Совета управляющих ФРС. Буквально через два месяца разразился кризис фондового рынка. Сразу после этого Гринспен заявил, что ФРС «сегодня подтвердила свою готовность стать источником повышения ликвидности для поддержки финансовой системы и экономики в целом». С тех пор эти слова стали девизом деятельности ФРС. Заметьте, мы отнюдь не критикуем Гринспена за поддержку ликвидности финансовой системы в период фондового кризиса 1987 г. Тогда это было правильным решением. Поддержание ликвидности – один из основных инструментов ФРС в деле регулирования экономики. Как говорят, если из инструментов у тебя есть только молоток, все проблемы похожи на гвозди. Бывают времена, когда ликвидность становится основной проблемой, а бывают, когда это второстепенный вопрос. После того как лопнул «мыльный пузырь» индекса высокотехнологичных компаний NASDAQ, Гринспен и Бернанке снизили процентную ставку до 1 % и слишком долго удерживали ее на этом уровне. Все игроки финансового рынка усвоили правило: «Бери взаймы и рискуй – в случае чего ФРС тебя подстрахует». Именно Гринспену принадлежит знаменитая идея о том, что ФРС должна быть готова в любой момент добавить ликвидности в экономику, хотя рынки находятся в депрессивном состоянии. Решение о снижении процентной ставки до 1 % стало последней каплей. После краха NASDAQ ФРС испугалась, что повторится история с японским «мыльным пузырем» 1990-х, и все закончится дефляцией. Тогда было принято решение: «Японский опыт позволил нам понять, что если темпы инфляции и процентные ставки падают до нуля и возрастает риск дефляции, то как монетарные, так и налоговые рычаги должны использоваться гораздо активнее, чем предполагалось исходя из первоначальных прогнозов инфляции и экономической активности»2.

Исходя из этого постулата, ФРС удерживала процентную ставку на уровне 1 % в течение трех лет, обещая и в дальнейшем продолжать такую политику. Повышение процентных ставок возможно лишь в «разумных пределах», что в просторечии означает «черепашьими темпами». Последней каплей в этом коктейле стала секьюритизация долга и непрозрачная деятельность банков. Почти все «мыльные пузыри» становятся плодом какой-либо новой финансовой технологии, своего рода финансового инжиниринга. В 1920-х гг. это были кредит на покупку товаров в рассрочку, онкольный кредит, маржинальный кредит; все это содействовало развитию долгового «мыльного пузыря» 1920-х. В 2008 г. мы столкнулись с секьюритизацией долговых обязательств, теневым банкингом, также сыгравшими немалую роль в финансовой катастрофе. Термин «теневой банкинг» введен в оборот моим добрым другом Полом Мак-Каллеем из PIMCO и означает широкую сеть финансовых операций, осуществляемых небанковскими организациями, то есть непрофильными компаниями. Они принимают депозиты на короткий срок и выдают долгосрочные кредиты. Они приобретают ликвидные активы и конвертируют их в неликвидные, например закладные по ипотекам. Прелесть теневого банкинга состоит в том, что занимающиеся им компании не обязаны обеспечивать выданные кредиты никаким капиталом. Отличная работа, если вам посчастливится получить ее. Система теневого банкинга может оставаться на плаву только при поддержке рейтинговых агентств, которые обязаны выполнять полицейские функции на фондовом рынке. Вместо этого они, по образному выражению Мак-Каллея, «выдают теневым банковским компаниям фальшивые удостоверения личности». Рейтинговые агентства заявляют, что приобретение краткосрочных долговых обязательств так же надежно, как банковский депозит. Еще одна проблема заключается в том, что в отличие от коммерческих банков центральный банк никак не регулирует деятельность теневого банкинга и не может просто выкинуть его с рынка, «перевернув шахматную доску». Таким образом, частный долг очень быстро может превратиться в государственный.

Реструктуризация совокупного долга

Теневой банкинг рухнул одновременно с началом финансового кризиса 9 августа 2007 г., когда Bank Paribas (BNP) объявил, что три его хедж-фонда приостанавливают работу из-за недостатка ликвидности. На руках у кредиторов, считавших, будто в любой момент могут продать его задолженность, оказались замороженные активы3. Это было начало краха системы теневого банкинга, кульминация которого наступила в момент банкротства Lehman Brothers.

Все секьюритизированные активы, числившиеся на балансе фондов денежного рынка, рано или поздно опять оказывались на балансах банков. Этот процесс не ограничивался рынком краткосрочных обязательств корпораций. Зарубежные центральные банки начали сбрасывать ипотечные облигации Fannie Mae и Freddie Mac, вынуждая ФРС скупать их; в противном случае грозил полномасштабный крах американского ипотечного рынка.

Все секьюритизированные активы, числившиеся на балансе фондов денежного рынка, рано или поздно опять оказывались на балансах банков. Этот процесс не ограничивался рынком краткосрочных обязательств корпораций. Зарубежные центральные банки начали сбрасывать ипотечные облигации Fannie Mae и Freddie Mac, вынуждая ФРС скупать их; в противном случае грозил полномасштабный крах американского ипотечного рынка.