Страница:

Задумаемся об этом на минуту. Если опять вернуться к эксперименту с песочными башнями, то можно обнаружить, что чем масштабнее обвал, тем меньше его вероятность (при удвоении объема обрушивающегося песка вероятность обвала снижается в 2,14 раза). Нечто подобное происходит во время землетрясений. Эти данные свидетельствуют о том, что с каждым удвоением количества энергии, высвобождаемой во время землетрясения, его вероятность снижается в четыре раза. Математики называют это «степенным законом», то есть специфической математической закономерностью, проявляющейся на фоне общей сложности процесса формирования землетрясений.

Языки нестабильности

Что же происходит в нашей игре?

После того как песчаная башня переходит в неравновесное состояние, многие песчинки оказываются в состоянии крайней нестабильности, причем они объединяются в «языки нестабильности» самой разной протяженности. В то время как одни из них относительно невелики, другие охватывают всю песчаную башню. Цепная реакция, спровоцированная падением всего одной песчинки, приводит к обрушению любого масштаба, в зависимости от того, упала она на короткий, средний или длинный «язык нестабильности»5.

Итак, мы подходим к ключевому пункту нашей дискуссии о неравновесных состояниях. Читая следующий абзац, держите в уме ситуацию на рынках.

В упрощенном примере с песчаными башнями степенной закон позволяет сделать еще один поразительный вывод: даже наиболее громкие катастрофы не имеют конкретных или исключительных причин. В конце концов, любой обвал – маленький или большой – начинается одинаково, когда единичная песчинка, падая, делает башню слишком крутой в одной точке. Причины, делающие один обвал большим, а другой – маленьким, не имеют ничего общего с их первопричиной, а также с положением дел на склонах башни перед падением последней песчинки. Скорее, здесь прослеживается связь с перманентно нестабильным неравновесным положением, что дает возможность любой из последующих песчинок спровоцировать обвал любого масштаба6.

Теперь попытаемся связать эту идею с рядом других концепций. Во-первых, один из величайших экономистов мира (который, к сожалению, так и не получил Нобелевской премии) Хайман Мински указывает, что стабильность сама порождает нестабильность. Чем дольше длится тот или иной тренд (и чем больше мы к нему привыкаем), тем болезненнее будет коррекция, когда он сменится другим. Проблема долгосрочной макроэкономической стабильности состоит в том, что она формирует крайне нестабильную финансовую ситуацию. Если мы уверены в том, что завтра и в следующем году все будет так же, как вчера и в прошлом году, мы более склонны брать дополнительный кредит или жертвовать сбережениями в пользу немедленного потребления. «Таким образом, – говорит Мински, – чем дольше период стабильности, тем выше риск еще большей нестабильности, когда игроки рынка изменят свое поведение».

Соотнеся эту идею с экспериментом с песчаной башней, можно сделать следующий вывод: чем дольше в экономике формируется неравновесное состояние (или, иначе говоря, чем большее количество «языков нестабильности» устанавливают связь с себе подобными), тем выше риск серьезного обвала.

Еще один подход к проблеме продемонстрировал французский геофизик Дидье Сорнетте, описавший природу финансового кризиса в прекрасной книге «Как предсказывать крахи финансовых рынков. Критические события в сложных финансовых системах»[9] (должен признаться, что всю математику я пропустил!). Он писал: «Специфическая динамика цен во время кризиса – это не самая серьезная проблема: катастрофа происходит потому, что рынок вступает в нестабильную фазу своего развития и любое незначительное возмущение или тренд могут спровоцировать нестабильность. Представьте себе линейку, которую вы держите вертикально на пальце: это очень неустойчивое положение, и рано или поздно линейка упадет в результате незначительного движения (или его отсутствия) пальца или любого дуновения ветерка. В данном случае коллапс целиком обусловлен нестабильностью исходной позиции; моментальное падение вторично»7.

Если ситуация изначально нестабильна, то причиной падения линейки будет отнюдь не дуновение ветерка, а причиной обвала башни – не последняя упавшая песчинка. Все это непосредственные факторы, то есть ближайшие видимые причины коллапса. Но первопричина, как правило, удалена от места событий – это исходная нестабильность системы.

Как нам известно, фундаментально нестабильная система стала причиной недавнего долгового кризиса. Потребители во всех крупнейших мировых экономиках занимали деньги под все подряд, поскольку были хорошие времена. Цены на дома неизменно росли, а фондовый рынок опять продемонстрировал старый трюк – дал 15-процентный рост. Кредит стоил дешево. Можно было получить краткосрочный заем на приобретение дома под 2 % годовых, причем стоимость дома могла подняться на 15 % за тот же год. В таком случае почему бы не купить его сейчас, чтобы перепродать через несколько лет?

Жадность обычно побеждала. Эти рискованные кредиты продавались инвесторам во всем мире десятками и сотнями миллиардов долларов в виде секьюритизированных активов. И как в случае с любой долговой песчаной башней, начали проявляться негативные признаки. Возможно, последней песчинкой стал какой-нибудь кредит в Лас-Вегасе – хотя это просто предположение, но так или иначе песчаная башня рухнула.

Вы наверняка этого не помните, но ваш отец уже писал о проблемах с субстандартными кредитами в 2005–2006 гг. Но когда проблема опять возникла, уважаемые люди вроде Бена Бернанке (председателя ФРС) заявляли, что она не так уж серьезна и с последствиями нетрудно будет справиться. (Могу поспорить, сейчас он многое бы отдал, чтобы взять свои слова назад.)

Но справиться с последствиями не удалось. Это заставило банки понять, что то, что они считали кредитами рейтинга ААА, на самом деле не что иное, как убытки. Руководство банков, глядя на собственный баланс, задавало себе вопрос: а как там наши контрагенты? Насколько тяжелая ситуация у них? Но наверняка никто этого не знал. Тогда банки перестали предоставлять кредиты друг другу. Кредитные сделки были заморожены. Банки не принимали гарантий друг друга, и это плохо отразилось на международной торговле. Поскольку банки теряли деньги, они прекратили кредитовать малый бизнес. Векселя потеряли хождение. Все якобы надежные внебалансовые фонды, созданные в свое время банками, начали сворачивать деятельность. (Мой друг Пол Мак-Каллей назвал это сумерками банковской системы.) Все продавали все, что только могли, а не то, что хотели, чтобы рассчитаться с долгами. Возникла самая настоящая паника. Компании начали сокращать персонал, а сотрудники, соответственно, сократили свои траты.

Мой опыт работы в банке показывает, что банки могут делать вещи, кажущиеся бессмысленными, когда попадают в тяжелую ситуацию. Например, мой банк в Техасе, где я держал счет в течение более чем двадцати лет, попросту закрыл мою скромную неиспользованную кредитную линию в прошлом месяце, заявив, что не возобновит мой аккредитив, пока не получит 100 %-процентное возмещение наличными. Причин волноваться нет, ваш папа переживает лучшее время в своей жизни – время финансовой мудрости (постучим по дереву). Я не разговаривал с банкирами лично уже бог знает сколько лет. Когда я спросил позвонившего мне молодого клерка, что, собственно, происходит, тот ответил, что получил такое указание от своего директора. На прошлой неделе я поменял банк, поскольку теперь у меня просто нюх на банки, попавшие в полосу финансовых неурядиц. И мне опять открыли кредитную линию – надеюсь, мне не придется ее использовать. Но проблема в том, что банки нам необходимы. Они подобны артериям в нашем теле и обеспечивают кровоток (движение денег). Если артерии заболевают, возрастает опасность инфаркта. И ситуация усугубляется по мере того, как повышается риск еще большей потери денег на коммерческих ипотечных кредитах. Объем сделок с коммерческой недвижимостью в среднем по стране уже сократился примерно на 40 %.

Причинам нынешнего кризиса посвящено немало книг. Некоторые из них написаны в жанре, близком к детективу. Вы можете винить в кризисе ФРС, банкиров, инвестиционные фонды, правительство, рейтинговые агентства или всех упомянутых одновременно. Позвольте мне быть несколько непоследовательным. Поиск виновных, активно ведущийся в настоящее время, приводит к упрощенному пониманию проблемы. Мировая экономика за последние десятилетия пережила все возможные виды кризисов и восстановилась.

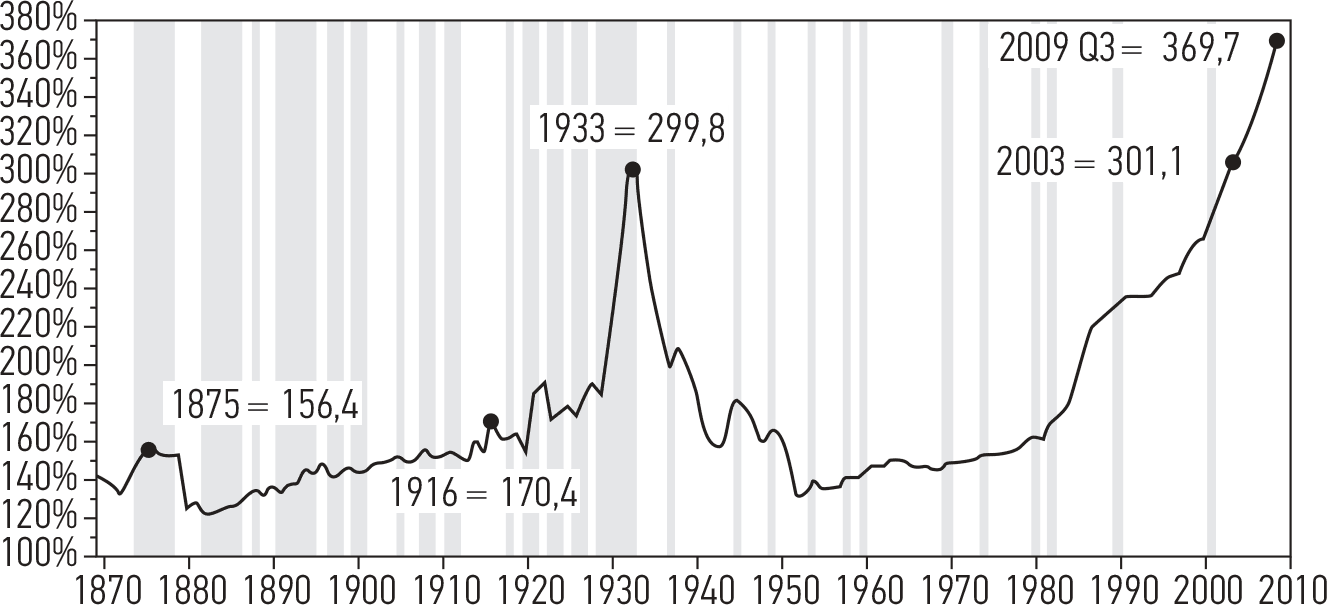

В чем принципиальные отличия нынешней ситуации? Мы подходим к концу 60-летнего долгового суперцикла. Не только потребители, но и банки, и не только в США, но и во всех развитых странах, занимали так, будто завтра не наступит никогда. Поскольку мы верили в то, что вся эта задолженность надежна, мы наращивали ее сначала втрое, затем впятеро, а потом и в тридцать раз по сравнению с реальным денежным объемом. Мы убедили законодателей, что это хорошая мысль. Чем дольше экономическая ситуация оставалась стабильной, тем больше нам казалось, что так будет вечно. На рис. 2.1 показано, чем закончилось строительство нашей песчаной башни. Ничего хорошего в этом нет.

Я считаю, что в известном смысле нынешний кризис отличается от всех прочих со времен Великой депрессии; и ваш покорный слуга не уставал это повторять в течение долгого времени. В очень ценной книге профессоров Рогоффа и Рейнхарт говорится о том, что каждый долговой цикл заканчивается одинаково: долг должен быть погашен, либо списан, либо объявлен дефолт. В этом смысле ничего не изменилось. Так или иначе нам придется сократить долг. И это достаточно болезненный процесс, подразумевающий, что, пока мы этого не сделаем, экономика будет расти намного медленнее, если рост вообще не прекратится.

Хотя правительство старается поощрять тех потребителей, которые пытаются (или вынуждены) погашать долг, но и у него есть предел возможностей. Греция в этом уже убедилась.

Рис. 2.1. Суммарный долг США в% к ВВП (с III квартала 2009 г.)

Рис. 2.1. Суммарный долг США в% к ВВП (с III квартала 2009 г.)

Источник: Hoisington Investment Management, Бюро экономического анализа, ФРС, Бюро переписи населения: статистика США (в% к 1970 г.)

Глава 3. Каковы правила игры?

Языки нестабильности

Что же происходит в нашей игре?

После того как песчаная башня переходит в неравновесное состояние, многие песчинки оказываются в состоянии крайней нестабильности, причем они объединяются в «языки нестабильности» самой разной протяженности. В то время как одни из них относительно невелики, другие охватывают всю песчаную башню. Цепная реакция, спровоцированная падением всего одной песчинки, приводит к обрушению любого масштаба, в зависимости от того, упала она на короткий, средний или длинный «язык нестабильности»5.

Итак, мы подходим к ключевому пункту нашей дискуссии о неравновесных состояниях. Читая следующий абзац, держите в уме ситуацию на рынках.

В упрощенном примере с песчаными башнями степенной закон позволяет сделать еще один поразительный вывод: даже наиболее громкие катастрофы не имеют конкретных или исключительных причин. В конце концов, любой обвал – маленький или большой – начинается одинаково, когда единичная песчинка, падая, делает башню слишком крутой в одной точке. Причины, делающие один обвал большим, а другой – маленьким, не имеют ничего общего с их первопричиной, а также с положением дел на склонах башни перед падением последней песчинки. Скорее, здесь прослеживается связь с перманентно нестабильным неравновесным положением, что дает возможность любой из последующих песчинок спровоцировать обвал любого масштаба6.

Теперь попытаемся связать эту идею с рядом других концепций. Во-первых, один из величайших экономистов мира (который, к сожалению, так и не получил Нобелевской премии) Хайман Мински указывает, что стабильность сама порождает нестабильность. Чем дольше длится тот или иной тренд (и чем больше мы к нему привыкаем), тем болезненнее будет коррекция, когда он сменится другим. Проблема долгосрочной макроэкономической стабильности состоит в том, что она формирует крайне нестабильную финансовую ситуацию. Если мы уверены в том, что завтра и в следующем году все будет так же, как вчера и в прошлом году, мы более склонны брать дополнительный кредит или жертвовать сбережениями в пользу немедленного потребления. «Таким образом, – говорит Мински, – чем дольше период стабильности, тем выше риск еще большей нестабильности, когда игроки рынка изменят свое поведение».

Соотнеся эту идею с экспериментом с песчаной башней, можно сделать следующий вывод: чем дольше в экономике формируется неравновесное состояние (или, иначе говоря, чем большее количество «языков нестабильности» устанавливают связь с себе подобными), тем выше риск серьезного обвала.

Еще один подход к проблеме продемонстрировал французский геофизик Дидье Сорнетте, описавший природу финансового кризиса в прекрасной книге «Как предсказывать крахи финансовых рынков. Критические события в сложных финансовых системах»[9] (должен признаться, что всю математику я пропустил!). Он писал: «Специфическая динамика цен во время кризиса – это не самая серьезная проблема: катастрофа происходит потому, что рынок вступает в нестабильную фазу своего развития и любое незначительное возмущение или тренд могут спровоцировать нестабильность. Представьте себе линейку, которую вы держите вертикально на пальце: это очень неустойчивое положение, и рано или поздно линейка упадет в результате незначительного движения (или его отсутствия) пальца или любого дуновения ветерка. В данном случае коллапс целиком обусловлен нестабильностью исходной позиции; моментальное падение вторично»7.

Если ситуация изначально нестабильна, то причиной падения линейки будет отнюдь не дуновение ветерка, а причиной обвала башни – не последняя упавшая песчинка. Все это непосредственные факторы, то есть ближайшие видимые причины коллапса. Но первопричина, как правило, удалена от места событий – это исходная нестабильность системы.

Как нам известно, фундаментально нестабильная система стала причиной недавнего долгового кризиса. Потребители во всех крупнейших мировых экономиках занимали деньги под все подряд, поскольку были хорошие времена. Цены на дома неизменно росли, а фондовый рынок опять продемонстрировал старый трюк – дал 15-процентный рост. Кредит стоил дешево. Можно было получить краткосрочный заем на приобретение дома под 2 % годовых, причем стоимость дома могла подняться на 15 % за тот же год. В таком случае почему бы не купить его сейчас, чтобы перепродать через несколько лет?

Жадность обычно побеждала. Эти рискованные кредиты продавались инвесторам во всем мире десятками и сотнями миллиардов долларов в виде секьюритизированных активов. И как в случае с любой долговой песчаной башней, начали проявляться негативные признаки. Возможно, последней песчинкой стал какой-нибудь кредит в Лас-Вегасе – хотя это просто предположение, но так или иначе песчаная башня рухнула.

Вы наверняка этого не помните, но ваш отец уже писал о проблемах с субстандартными кредитами в 2005–2006 гг. Но когда проблема опять возникла, уважаемые люди вроде Бена Бернанке (председателя ФРС) заявляли, что она не так уж серьезна и с последствиями нетрудно будет справиться. (Могу поспорить, сейчас он многое бы отдал, чтобы взять свои слова назад.)

Но справиться с последствиями не удалось. Это заставило банки понять, что то, что они считали кредитами рейтинга ААА, на самом деле не что иное, как убытки. Руководство банков, глядя на собственный баланс, задавало себе вопрос: а как там наши контрагенты? Насколько тяжелая ситуация у них? Но наверняка никто этого не знал. Тогда банки перестали предоставлять кредиты друг другу. Кредитные сделки были заморожены. Банки не принимали гарантий друг друга, и это плохо отразилось на международной торговле. Поскольку банки теряли деньги, они прекратили кредитовать малый бизнес. Векселя потеряли хождение. Все якобы надежные внебалансовые фонды, созданные в свое время банками, начали сворачивать деятельность. (Мой друг Пол Мак-Каллей назвал это сумерками банковской системы.) Все продавали все, что только могли, а не то, что хотели, чтобы рассчитаться с долгами. Возникла самая настоящая паника. Компании начали сокращать персонал, а сотрудники, соответственно, сократили свои траты.

Мой опыт работы в банке показывает, что банки могут делать вещи, кажущиеся бессмысленными, когда попадают в тяжелую ситуацию. Например, мой банк в Техасе, где я держал счет в течение более чем двадцати лет, попросту закрыл мою скромную неиспользованную кредитную линию в прошлом месяце, заявив, что не возобновит мой аккредитив, пока не получит 100 %-процентное возмещение наличными. Причин волноваться нет, ваш папа переживает лучшее время в своей жизни – время финансовой мудрости (постучим по дереву). Я не разговаривал с банкирами лично уже бог знает сколько лет. Когда я спросил позвонившего мне молодого клерка, что, собственно, происходит, тот ответил, что получил такое указание от своего директора. На прошлой неделе я поменял банк, поскольку теперь у меня просто нюх на банки, попавшие в полосу финансовых неурядиц. И мне опять открыли кредитную линию – надеюсь, мне не придется ее использовать. Но проблема в том, что банки нам необходимы. Они подобны артериям в нашем теле и обеспечивают кровоток (движение денег). Если артерии заболевают, возрастает опасность инфаркта. И ситуация усугубляется по мере того, как повышается риск еще большей потери денег на коммерческих ипотечных кредитах. Объем сделок с коммерческой недвижимостью в среднем по стране уже сократился примерно на 40 %.

Причинам нынешнего кризиса посвящено немало книг. Некоторые из них написаны в жанре, близком к детективу. Вы можете винить в кризисе ФРС, банкиров, инвестиционные фонды, правительство, рейтинговые агентства или всех упомянутых одновременно. Позвольте мне быть несколько непоследовательным. Поиск виновных, активно ведущийся в настоящее время, приводит к упрощенному пониманию проблемы. Мировая экономика за последние десятилетия пережила все возможные виды кризисов и восстановилась.

В чем принципиальные отличия нынешней ситуации? Мы подходим к концу 60-летнего долгового суперцикла. Не только потребители, но и банки, и не только в США, но и во всех развитых странах, занимали так, будто завтра не наступит никогда. Поскольку мы верили в то, что вся эта задолженность надежна, мы наращивали ее сначала втрое, затем впятеро, а потом и в тридцать раз по сравнению с реальным денежным объемом. Мы убедили законодателей, что это хорошая мысль. Чем дольше экономическая ситуация оставалась стабильной, тем больше нам казалось, что так будет вечно. На рис. 2.1 показано, чем закончилось строительство нашей песчаной башни. Ничего хорошего в этом нет.

Я считаю, что в известном смысле нынешний кризис отличается от всех прочих со времен Великой депрессии; и ваш покорный слуга не уставал это повторять в течение долгого времени. В очень ценной книге профессоров Рогоффа и Рейнхарт говорится о том, что каждый долговой цикл заканчивается одинаково: долг должен быть погашен, либо списан, либо объявлен дефолт. В этом смысле ничего не изменилось. Так или иначе нам придется сократить долг. И это достаточно болезненный процесс, подразумевающий, что, пока мы этого не сделаем, экономика будет расти намного медленнее, если рост вообще не прекратится.

Хотя правительство старается поощрять тех потребителей, которые пытаются (или вынуждены) погашать долг, но и у него есть предел возможностей. Греция в этом уже убедилась.

Источник: Hoisington Investment Management, Бюро экономического анализа, ФРС, Бюро переписи населения: статистика США (в% к 1970 г.)

Если бы не тот факт, что мы находимся в самом конце долгового суперцикла, можно было бы давно уже войти в полосу активного подъема. Но, увы, пока этого нет. Как ни грустно, но еще много лет мы будем вынуждены ликвидировать колоссальные долги.

Неважно, идет речь о семье или стране, но воспользоваться чужим сценарием выхода из кризиса не получится. В нынешние времена при потере работы вы рискуете потерять и дом; с этой проблемой сталкиваются очень многие семьи.

Некогда считавшиеся весьма кредитоспособными граждане вынуждены объявлять себя банкротами и покидать свои дома. Ненадежные субстандартные кредиты оказываются невыплаченными и приводят к выбросу недвижимости на рынок, что, в свою очередь, приводит к снижению цен на нее, после чего целая отрасль жилищного строительства разоряется; затем следует банкротство целого ряда смежных отраслей, что приводит к усилению безработицы и потере людьми их домов – и далее по кругу. Все части этой песчаной башни очень тесно взаимосвязаны.

В мире вообще все взаимосвязано. Мы построили весьма неустойчивую песчаную башню, и она рухнула – волей-неволей теперь придется разгребать проблемы. И главная из них – колоссальный долг. Потребуется много лет на то, чтобы банки списали на убытки невыплаченные ипотечные кредиты и распродали залоговую недвижимость; только после этого страна, да и весь мир вернутся к приемлемому уровню задолженности.

Но сейчас мне придется огорчить вас плохими новостями. Видимо, мы не слишком хорошо усвоили уроки этого кризиса. Во-первых, мы не устранили проблемы, сделавшие его настолько масштабным. На каждой из 2300 страниц Билля о финансовой реформе, недавно принятого конгрессом, перечислено множество мер с непредсказуемыми последствиями, которые вряд ли помогут США выбраться из пучины кризиса. (Для сравнения, известно ли вам, что оригинальный Закон о социальной защите 1935 г. содержал всего 28 страниц, а Закон Гласса-Стиголла, принятый в 1933 г. и запрещавший банкам вести операции с ценными бумагами, – 35 страниц.) Однако европейские банки по-прежнему перегружены долговыми обязательствами.

Так почему же события в Греции имеют для нас значение? Потому что слишком большая часть долгов этой страны записана в учетных книгах европейских банков. Сотни миллиардов долларов. А всего лишь несколько лет назад это казалось удачной идеей. Рейтинговые агентства (да-да, те самые, которые присваивали субстандартным облигациям рейтинг ААА) присвоили аналогичный рейтинг греческим долгам, и банки брали большие кредиты (иногда в сорок раз превышающие их собственный капитал), покупали облигации и зарабатывали неплохие деньги. (Не спрашивайте меня, почему люди все еще доверяют рейтинговым агентствам. Некоторые вещи просто невозможно понять.)

Теперь греческие ценные бумаги признаны рисковыми. Греция получает внешнюю помощь. Но это все равно что наклеивать пластырь на глубокую рану. Побороть кризис такими мерами невозможно; он будет возвращаться снова и снова, если только Греция добровольно не согласится погрузиться в пучину собственного варианта Великой депрессии, резко сократив расходы и подняв налоги до немыслимого для американцев уровня. От греков требуется по-настоящему большая жертва, но они должны принести ее ради самих себя.

А что же европейские банки? Когда долг окончательно обесценится (а это неминуемо произойдет), между ними разгорится такая же война, как и в 2008 г. Доверие полностью исчезнет. Должны ли налогоплательщики принять на себя часть их проблем? Может да, а может, и нет. На текущий момент на этот вопрос можно дать скорее положительный ответ. Но так не будет продолжаться долго. Рано или поздно разразится новый масштабный кризис. В Европе есть и другие страны, например Испания или Португалия, попавшие в столь же тяжелое положение, как и Греция. Пока что Европейский центральный банк исходит в своих действиях из того, что Греция слишком большая страна, чтобы дать ей обанкротиться; но Испания слишком велика для того, чтобы ее можно было спасти. Да и Великобритания от нее недалеко ушла.

Экономика Европы сопоставима с экономикой США. Когда в ней начинается рецессия, это сказывается и на нас. Ведь многие крупнейшие американские компании зарабатывают огромные деньги на европейском рынке. Кризис приведет к падению курса евро, далее последует уменьшение прибыли компаний и затруднения в продаже продуктов на европейском рынке; понизится конкурентоспособность американского экспорта по сравнению с европейским. Значит, нам придется сократить закупки товаров в Китае, а китайцы, в свою очередь, будут покупать меньше американских ценных бумаг, поскольку все в мире взаимосвязано. В таких условиях будет гораздо труднее начать новый бизнес, а ведь именно вновь учрежденные компании создают основное количество рабочих мест.

В январе 2011 г. американцев ожидает наибольшее повышение налогов за всю историю США, причем не только федеральных, но и муниципальных, а также налогов штата. (Мы писали эту книгу в ноябре 2010 г. и еще не знали, что предпримет конгресс. Даже если снижение налогов при Буше было чрезмерным, рост совокупного налогового бремени и сокращение государственных расходов на местном уровне и уровне штата вполне перекрыли его.)

Исследования показывают, что при повышении налогов ВВП сокращается на величину, в три раза больше суммы дополнительно полученного налога, кроме того, падают темпы экономического роста. (Другие экономисты утверждают, что сумма потерь равна лишь 100 % от дополнительно полученных денег. Ну и конечно, можно говорить о том, что исследование, проведенное Кристиной Ромер, не принимает во внимание налоги с лиц со сверхвысокими доходами.) Мы же считаем, что одновременное повышение федеральных, муниципальных налогов и налогов на уровне штата или соответствующее сокращение бюджетных расходов способно ввергнуть нас в рецессию даже без «помощи» европейских стран. (Мелисса, я отнюдь не пытаюсь скрыть имена авторов этих исследований. Основное проведено председателем Совета консультантов по экономике при президенте Обаме Кристиной Ромер.)

Как ни печально, результатом всего этого станет рост безработицы. Это значит, что выручка в баре, где ты, Мелисса, работаешь, будет неизменно уменьшаться по мере того, как ваши постоянные посетители и друзья начнут терять работу. Комиссионные в магазине электроники, где работает Чад, также будут снижаться. А Генри будет все труднее найти подработку в компании UPS. Ему стоит побеспокоиться о дополнительном заработке уже сейчас. Эбби и Аманда? Люди станут чаще обедать дома, а вашим подчиненным понадобится дополнительная подработка. Только Трею ничто не грозит, ведь не Греция виновата в том, что он постоянно не успевает выполнять домашние задания.

В следующий раз мы не сможем бороться с рецессией, даже нарастив задолженность до такого же уровня и так же низко опустив ставки по кредитам. Ставки падают настолько низко, насколько это возможно, и если мы не приведем в порядок нашу систему налогообложения, рынок ценных бумаг покажет, что на этот раз массивными государственными заимствованиями мы не отделаемся. Скорее всего, придется опасаться повторения в США греческого сценария.

Рынок ценных бумаг прежде всего нуждается в уверенности. Если Греция объявит дефолт, где гарантия, что за ней не последуют Испания и Япония? А чем от них отличаются США, если мы утратим контроль над нашим долгом? Как показали Рейнхарт и Рогофф, с исчезновением уверенности все остальное рушится очень быстро. Причем крах наступает гораздо скорее, чем предсказывают эксперты, и все равно всегда оказывается неожиданным.

Как мы увидим в следующей главе, даже если удастся избежать повторения рецессии в 2011 г. вслед за кредитным кризисом, все равно в процессе сокращения задолженности рецессии будут случаться все чаще – это лишь вопрос времени.

В глобальной финансовой системе все взаимосвязано. События в маленькой Греции могут иметь последствия даже в удаленных от нее уголках мира, точно так же как наши субстандартные кредиты спровоцировали кризис во всем мире. Мировая финансовая система допустила слишком значительный риск, да еще и распространила его по всему миру при помощи новых хитроумных финансовых инструментов и фокусов с секьюритизацией. Многие инвесторы и пенсионные фонды считали, что диверсифицируют риски, приобретая различные виды ценных бумаг, но они ошиблись – ведь риск присутствовал практически в каждой сделке.

Обычно не зависящие друг от друга инвестиции вдруг начали демонстрировать тесную связь в начале кризиса, то есть именно тогда, когда мы в наибольшей степени нуждались в диверсификации рисков. Нет причин думать, что во время следующего кризиса будет иначе. Инвестирование никогда не было легким делом.

Скорее всего, следующий кризис начнется не в Греции, а в каком-нибудь другом уголке планеты. Но происходящее в Греции важно потому, что предупреждает нас о необходимости быть очень осторожными и не закрывать глаза на проблему только потому, что она возникла не на нашем заднем дворе. Нас всех объединяют «языки нестабильности».

Ну а как насчет хороших новостей? Они есть: мы с этим справимся. Наша нация преодолела многое в 1970-е гг. Вряд ли в 2020-м кто-то захочет вернуться назад в старый добрый 2010 г., ведь невероятные достижения медицины и технологий сделают жизнь намного лучше. Вы, ребята, собираетесь прожить очень долгую жизнь (надеюсь, и мне выпадет несколько дополнительных лет, чтобы насладиться общением с внуками). В 1975 г. мы понятия не имели, где взять новые рабочие места. Но они появились – и так будет всегда.

Еще немного хороших новостей? Ребята, вы так молоды, почти дети. До тридцати пяти лет у меня практически не случались годы с хорошим финансовым доходом. Да и то это был счастливый случай: я выиграл в лотерею по мобильному телефону. Впоследствии деньги мне уже не доставались так легко. Но мы преодолели трудности. Мы справились с ними всей семьей и всей страной, да и всем миром.

Итак, каково же итоговое послание? Делайте свою работу. Трудитесь упорно, контролируйте расходы, сберегайте, а если придет следующая рецессия, задумайтесь о смене деятельности. Обратите внимание на то, насколько прибыльна компания, где вы трудитесь, и станьте ее самым ценным активом. И верьте в то, что лучшие времена скоро придут. 2020-е обещают стать очень интересными, ведь мы разделаемся с долговым суперциклом и перезагрузим экономику. Помните: ваш отец очень любит вас и гордится вами.

Глава 3. Каковы правила игры?

Индивидуальность ярче выделяется и приобретает бо́льшую рельефность, когда ей приходится творить в условных и резко очерченных границах.

Игорь Стравинский

В спорте все подчиняется правилам. Три удара по мячу – и вы вне игры. В американском футболе за четыре дауна надо продвинуть мяч вперед на десять ярдов, и вы получите право на следующую попытку. В футболе нельзя касаться мяча руками. Правила обычно доставляют много неудобств начинающим, но опытным игрокам они позволяют наслаждаться игрой.

Бейсбол – малопонятная игра для большинства неамериканцев. В ней слишком много правил и всяческих тонкостей. Сознаюсь, я плохо знаю правила европейского футбола, хотя и стараюсь ликвидировать этот пробел. Разобраться в нюансах хоккея мне просто не дано.

Таким же образом свод правил существует в экономике, хотя многие из них не так широко известны, как спортивные. Тем не менее их нарушение влечет за собой негативные последствия для отдельных граждан, компаний и стран. К сожалению, в экономике нет независимого судьи, который мог бы свистком остановить игру, назначить пенальти и заставить игроков соблюдать правила. Но функции судьи с успехом выполняет рынок: он может отказаться покупать вашу валюту или ценные бумаги, если вы не играете по правилам.

В этой главе мы рассмотрим наиболее важные правила экономики. Уважаемые читатели, не паникуйте, они достаточно просты и понятны, если не использовать профессиональный жаргон, на котором они обычно излагаются. Зато усвоив их, гораздо легче представить последствия нарушения – как с политической, так и с точки зрения индивидуального инвестора.

Весьма печально, что за нарушением этих правил вовсе не обязательно сразу последует пенальти. Как мы убедились в предыдущей главе, страна может довольно долго игнорировать их, прежде чем прозвучит тревожный сигнал и судья покажет карточку. Но если страна упорно не желает корректировать свои действия, то рано или поздно все кончится воплями, слезами и зубовным скрежетом. А также поиском виновных – ведь в наших бедах всегда виноват кто-то другой.

Отметим, что правила экономики для всех одинаковы. По сути, это не что иное, как простые уравнения, известные из бухгалтерского учета. Они очень напоминают законы физики вроде E = MC² или F = MA (сила равна массе, умноженной на ускорение) и справедливы всегда. Если это не так, то много лет развития бухгалтерского учета прошли впустую. Вам могут не нравиться либо законы, либо их последствия, но считаться с ними придется, по крайней мере в реальном мире.

Например, в 1976 г., будучи очень молодым предпринимателем (ведь никто не пожелал взять меня на работу, так что пришлось заняться бизнесом), я открыл свое первое дело, а мой друг заполнял для меня налоговые декларации. С моей точки зрения, я платил Налоговому управлению США более чем достаточно. Но друг как-то пришел и показал выставленный Налоговым управлением счет на сумму, которую мне никогда не доводилось держать в руках. Видимо, о необходимости платить за социальное страхование за своих работников я попросту позабыл, изо всех сил стараясь выжить. Об альтернативных вариантах налогообложения, позволяющих сократить сумму налогов, как и о многих других вещах, я тогда и слыхом не слыхивал. Действительность оказалась жестокой.

Жизнь сама заставит нас осознать необходимость соблюдения правил. При этом знание правил экономики так же важно, как и знание того, какие налоги и в каком размере следует платить. Даже если вы о них не подозреваете, все равно они существуют и действуют, и когда-нибудь доберутся до вас (будь вы частным лицом, компанией или страной).

Бейсбол – малопонятная игра для большинства неамериканцев. В ней слишком много правил и всяческих тонкостей. Сознаюсь, я плохо знаю правила европейского футбола, хотя и стараюсь ликвидировать этот пробел. Разобраться в нюансах хоккея мне просто не дано.

Таким же образом свод правил существует в экономике, хотя многие из них не так широко известны, как спортивные. Тем не менее их нарушение влечет за собой негативные последствия для отдельных граждан, компаний и стран. К сожалению, в экономике нет независимого судьи, который мог бы свистком остановить игру, назначить пенальти и заставить игроков соблюдать правила. Но функции судьи с успехом выполняет рынок: он может отказаться покупать вашу валюту или ценные бумаги, если вы не играете по правилам.

В этой главе мы рассмотрим наиболее важные правила экономики. Уважаемые читатели, не паникуйте, они достаточно просты и понятны, если не использовать профессиональный жаргон, на котором они обычно излагаются. Зато усвоив их, гораздо легче представить последствия нарушения – как с политической, так и с точки зрения индивидуального инвестора.

Весьма печально, что за нарушением этих правил вовсе не обязательно сразу последует пенальти. Как мы убедились в предыдущей главе, страна может довольно долго игнорировать их, прежде чем прозвучит тревожный сигнал и судья покажет карточку. Но если страна упорно не желает корректировать свои действия, то рано или поздно все кончится воплями, слезами и зубовным скрежетом. А также поиском виновных – ведь в наших бедах всегда виноват кто-то другой.

Отметим, что правила экономики для всех одинаковы. По сути, это не что иное, как простые уравнения, известные из бухгалтерского учета. Они очень напоминают законы физики вроде E = MC² или F = MA (сила равна массе, умноженной на ускорение) и справедливы всегда. Если это не так, то много лет развития бухгалтерского учета прошли впустую. Вам могут не нравиться либо законы, либо их последствия, но считаться с ними придется, по крайней мере в реальном мире.

Например, в 1976 г., будучи очень молодым предпринимателем (ведь никто не пожелал взять меня на работу, так что пришлось заняться бизнесом), я открыл свое первое дело, а мой друг заполнял для меня налоговые декларации. С моей точки зрения, я платил Налоговому управлению США более чем достаточно. Но друг как-то пришел и показал выставленный Налоговым управлением счет на сумму, которую мне никогда не доводилось держать в руках. Видимо, о необходимости платить за социальное страхование за своих работников я попросту позабыл, изо всех сил стараясь выжить. Об альтернативных вариантах налогообложения, позволяющих сократить сумму налогов, как и о многих других вещах, я тогда и слыхом не слыхивал. Действительность оказалась жестокой.

Жизнь сама заставит нас осознать необходимость соблюдения правил. При этом знание правил экономики так же важно, как и знание того, какие налоги и в каком размере следует платить. Даже если вы о них не подозреваете, все равно они существуют и действуют, и когда-нибудь доберутся до вас (будь вы частным лицом, компанией или страной).