Страница:

Менялся и аппарат управления государственными и местными бюджетами. С созданием в 1802 году функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на местах организуются подведомственные им государственные учреждения, то есть вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов были на губернском уровне казенные палаты, на уездном – казначейства.

В 1864 году вышло «Положение о губернских и уездных земских учреждениях», в соответствии с которым в России были созданы органы местного самоуправления – земства. Представительным (распорядительным) органом земств были земские и уездные собрания.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения.

Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов.

Крупным источником земских бюджетов (до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные расходы. Обязательные расходы были приоритетны и предназначались для финансирования содержания органов местного управления, тюрем, мировых судей, дорожного хозяйства и др. к необязательным расходам относились расходы на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся за счет так называемых мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в арену мирских земель и др.

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России до революции действовала двухзвенная бюджетная система унитарного государства.

После Февральской революции 1917 года бюджетная система пришла в расстройство. При Временном правительстве доходы и расходы производились на основании отдельных кредитов (иностранных займов).

С победой Октябрьской революции 1917 года для финансирования неотложных нужд Советское правительство прибегало к контрибуциям и имущих слоев населения, а также с купцов и спекулянтов. В январе 1918 года правительство составило первый советский бюджет на период с января по июль 1918 года, который был утвержден Советом Народных Комиссаров, что послужило началом системы полугодовых бюджетов.

Конституция 1918 года установила федеральное устройство РСФСР и заложила основы бюджетного устройства государства. В основу бюджетной системы были положены принципы централизации всех финансовых средств и единства государственного бюджета по доходам и расходам. Конституция РСФСР предусматривала разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей). Государственные бюджеты Украинской и Белорусской социалистических республик существовали отдельно. Территориальные бюджеты формировались за счет:

• поступлений от налогов, устанавливаемых губернскими, уездными, городскими и волостными Советами;

• надбавок в размере до 40% к государственному подоходному налогу;

• доходов от местных предприятий и имущества;

• ссуд и пособий из государственного бюджета.

С образованием в 1922 году СССР и принятием в 1924 году Конституции СССР были внесены изменения в бюджетную систему с образованием государственного бюджета СССР. В его состав вошли государственные бюджеты союзных республик. Законодательно был закреплен принцип подведомственности при формировании государственного и территориальных бюджетов, согласно которому все предприятия и организации распределялись между различными уровнями бюджетной системы и вносили отчисления в соответствующий бюджет.

Доходы союзного бюджета формировались за счет отчислений предприятий союзного подчинения, общегосударственных налогов и доходов от внешнеэкономической деятельности. Аналогично формировались бюджеты нижестоящих уровней. Однако следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные и сельские бюджеты) не включались в состав бюджетов союзных республик и государственный бюджет СССР.

Принятие в 1936 году Конституции СССР усилило централизацию управления народным хозяйством и окончательно сформировало бюджетную систему СССР. В соответствии с Постановлением СНК СССР от 1938 года в состав государственного бюджета СССР были включены местные бюджеты и бюджет государственного социального страхования. Бюджетная система СССР состояла из Союзного бюджета (государственного бюджета), государственных бюджетов 15 союзных республик и бюджета государственного социального страхования.

Государственный бюджет СССР и территориальные бюджеты в неизменном виде оставались вплоть до распада СССР в 1991 году.

2.3. Принципы построения бюджетной системы РФ

2.4. Основы бюджетного устройства и бюджетной системы РФ

Глава 3.

3.1. Бюджетная классификация и ее роль в бюджетном процессе

3.2. Классификация доходов бюджетов

3.3. Классификация расходов бюджетов

В 1864 году вышло «Положение о губернских и уездных земских учреждениях», в соответствии с которым в России были созданы органы местного самоуправления – земства. Представительным (распорядительным) органом земств были земские и уездные собрания.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения.

Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов.

Крупным источником земских бюджетов (до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные расходы. Обязательные расходы были приоритетны и предназначались для финансирования содержания органов местного управления, тюрем, мировых судей, дорожного хозяйства и др. к необязательным расходам относились расходы на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся за счет так называемых мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в арену мирских земель и др.

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России до революции действовала двухзвенная бюджетная система унитарного государства.

После Февральской революции 1917 года бюджетная система пришла в расстройство. При Временном правительстве доходы и расходы производились на основании отдельных кредитов (иностранных займов).

С победой Октябрьской революции 1917 года для финансирования неотложных нужд Советское правительство прибегало к контрибуциям и имущих слоев населения, а также с купцов и спекулянтов. В январе 1918 года правительство составило первый советский бюджет на период с января по июль 1918 года, который был утвержден Советом Народных Комиссаров, что послужило началом системы полугодовых бюджетов.

Конституция 1918 года установила федеральное устройство РСФСР и заложила основы бюджетного устройства государства. В основу бюджетной системы были положены принципы централизации всех финансовых средств и единства государственного бюджета по доходам и расходам. Конституция РСФСР предусматривала разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей). Государственные бюджеты Украинской и Белорусской социалистических республик существовали отдельно. Территориальные бюджеты формировались за счет:

• поступлений от налогов, устанавливаемых губернскими, уездными, городскими и волостными Советами;

• надбавок в размере до 40% к государственному подоходному налогу;

• доходов от местных предприятий и имущества;

• ссуд и пособий из государственного бюджета.

С образованием в 1922 году СССР и принятием в 1924 году Конституции СССР были внесены изменения в бюджетную систему с образованием государственного бюджета СССР. В его состав вошли государственные бюджеты союзных республик. Законодательно был закреплен принцип подведомственности при формировании государственного и территориальных бюджетов, согласно которому все предприятия и организации распределялись между различными уровнями бюджетной системы и вносили отчисления в соответствующий бюджет.

Доходы союзного бюджета формировались за счет отчислений предприятий союзного подчинения, общегосударственных налогов и доходов от внешнеэкономической деятельности. Аналогично формировались бюджеты нижестоящих уровней. Однако следует отметить, что местные бюджеты (бюджеты автономных республик, краевые, областные, городские, районные и сельские бюджеты) не включались в состав бюджетов союзных республик и государственный бюджет СССР.

Принятие в 1936 году Конституции СССР усилило централизацию управления народным хозяйством и окончательно сформировало бюджетную систему СССР. В соответствии с Постановлением СНК СССР от 1938 года в состав государственного бюджета СССР были включены местные бюджеты и бюджет государственного социального страхования. Бюджетная система СССР состояла из Союзного бюджета (государственного бюджета), государственных бюджетов 15 союзных республик и бюджета государственного социального страхования.

Государственный бюджет СССР и территориальные бюджеты в неизменном виде оставались вплоть до распада СССР в 1991 году.

2.3. Принципы построения бюджетной системы РФ

Принципы как исходные и основополагающие данные любого процесса и любой системы присущи и бюджетной системе. Они позволяют характеризовать бюджетную систему с различных сторон, анализировать ее по различным показателям в интересах оптимизации бюджетов различных уровней и бюджетного процесса в целом.

К основным принципам построения и функционирования бюджетной системы относятся:

• принцип единства бюджетной системы РФ;

• принцип разграничения доходов и расходов между уровнями бюджетной системы РФ;

• принцип самостоятельности бюджетов;

• принцип равенства бюджетных прав субъектов РФ, муниципальных образований;

• принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• принцип сбалансированности бюджета;

• принцип результативности и эффективности использования бюджетных средств;

• принцип общего (совокупного) покрытия расходов бюджетов;

• принцип прозрачности (открытости);

• принцип достоверности бюджета;

• принцип адресности и целевого характера использования бюджетных средств;

• принцип подведомственности расходов бюджетов;

• принцип единства кассы.

Принцип единства бюджетной системы РФ означает единства правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в России, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ заключается в закреплении соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ и субъектов РФ, а также органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

• право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

• право и обязанность органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

• право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы РФ;

• право органов государственной власти и органов местного самоуправления в соответствии с Бюджетным Кодексом РФ самостоятельно определять формы и направления расходования средств бюджетов;

• недопустимость установления расходных обязательств, подлежащих исполнению одновременно за счет средств бюджетов двух или более уровней бюджетной системы РФ, или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

• недопустимость непосредственного исполнения расходных обязательств органов государственного власти и органов местного самоуправления за счет средств бюджетов других уровней;

• недопустимость изъятия в течение финансового года дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов;

• недопустимость введения в действие в течение финансового года органами государственной власти и органами местного самоуправления решений и изменений бюджетного законодательства и (или) законодательства о налогах и сборах, приводящих к увеличению расходов или снижению доходов бюджетов других уровней без внесения изменений в законы о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством РФ, подлежат отражению в бюджетах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе РФ.

Принцип сбалансированности бюджета означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении бюджетов и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия _расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип прозрачности (открытости) означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту предоставления информации о ходе исполнения бюджетов, а также обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территорий соответственно Российской Федерации, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии её валютным законодательством Российской Федерации.

К основным принципам построения и функционирования бюджетной системы относятся:

• принцип единства бюджетной системы РФ;

• принцип разграничения доходов и расходов между уровнями бюджетной системы РФ;

• принцип самостоятельности бюджетов;

• принцип равенства бюджетных прав субъектов РФ, муниципальных образований;

• принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

• принцип сбалансированности бюджета;

• принцип результативности и эффективности использования бюджетных средств;

• принцип общего (совокупного) покрытия расходов бюджетов;

• принцип прозрачности (открытости);

• принцип достоверности бюджета;

• принцип адресности и целевого характера использования бюджетных средств;

• принцип подведомственности расходов бюджетов;

• принцип единства кассы.

Принцип единства бюджетной системы РФ означает единства правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в России, санкций за нарушение бюджетного законодательства, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ заключается в закреплении соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ и субъектов РФ, а также органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

• право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

• право и обязанность органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс;

• право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы РФ;

• право органов государственной власти и органов местного самоуправления в соответствии с Бюджетным Кодексом РФ самостоятельно определять формы и направления расходования средств бюджетов;

• недопустимость установления расходных обязательств, подлежащих исполнению одновременно за счет средств бюджетов двух или более уровней бюджетной системы РФ, или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

• недопустимость непосредственного исполнения расходных обязательств органов государственного власти и органов местного самоуправления за счет средств бюджетов других уровней;

• недопустимость изъятия в течение финансового года дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов;

• недопустимость введения в действие в течение финансового года органами государственной власти и органами местного самоуправления решений и изменений бюджетного законодательства и (или) законодательства о налогах и сборах, приводящих к увеличению расходов или снижению доходов бюджетов других уровней без внесения изменений в законы о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Бюджетным кодексом РФ.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов и иные поступления, определенные налоговым и бюджетным законодательством РФ, подлежат отражению в бюджетах в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, аккумулированных в бюджетной системе РФ.

Принцип сбалансированности бюджета означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении бюджетов и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия _расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ.

Принцип прозрачности (открытости) означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту предоставления информации о ходе исполнения бюджетов, а также обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территорий соответственно Российской Федерации, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии её валютным законодательством Российской Федерации.

2.4. Основы бюджетного устройства и бюджетной системы РФ

Бюджетное устройство Российской Федерации определяется ее государственным федеративным устройством и закреплено Конституцией РФ. В соответствии со ст.1 Конституции РФ (1993 года) «Российская Федерация -есть демократическое федеративное правовое государство с республиканской формой правления».

Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов – равноправных субъектов РФ. Республика (государство) имеет свои конституцию и законодательство. Край, область, город федерального значения, автономная область, автономный округ имеют свои уставы и законодательство.

Федеративное устройство Российской Федерации основано на ее государственной целостности, единстве государственной власти, разграничении предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ (ст.5 Конституции РФ).

Субъекты РФ имеют свои бюджеты, которые представляют в совокупности бюджетную систему РФ.

Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства.

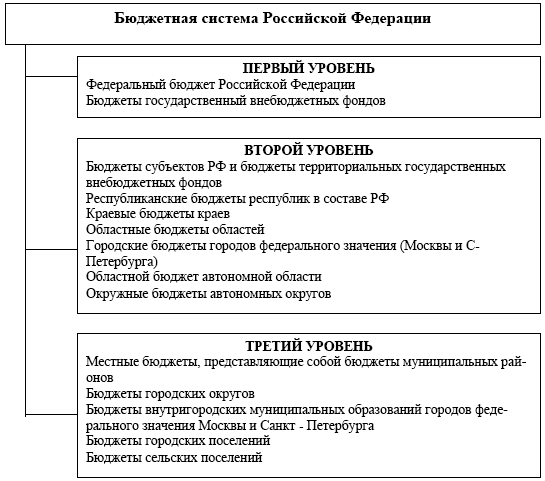

Статья 10 Бюджетного кодекса РФ закрепляет в России трехуровневую бюджетную систему:

• первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

• второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

• третий уровень – местные бюджеты.

Каждый из бюджетов на своем уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Схема построения бюджетной системы Российской Федерации приведена на рис.3.

Рис.3 Схема бюджетной системы Российской Федерации

Рис.3 Схема бюджетной системы Российской Федерации

Таким образом бюджетная система Российской Федерации включает:

• федеральный бюджет;

• 21 республиканский бюджет республик в составе РФ;

• 9 краевых и 46 областных бюджетов;

• бюджеты 2 городов федерального значения Москвы и Санкт – Петербурга;

• 1 бюджет автономной области;

• 4 бюджетов автономных округов;

• Около 29-30 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Главной особенностью правовых отношений является наличие у их участников юридических прав и обязанностей, как правило, взаимосвязанных.

Бюджетный кодекс РФ выделяет понятие консолидированного бюджета субъекта РФ, а также консолидированного бюджета Российской Федерации. Консолидированные бюджеты не утверждаются органами представительной власти. они составляются для аналитических целей.

Законодательством РФ принята правовая форма бюджетов Российской Федерации в зависимости от бюджетного уровня.

Статья 11 Бюджетного кодекса РФ закрепляет правовую форму бюджетов каждого уровня.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставом муниципального образования.

Годовой бюджет любого уровня составляется на один финансовый год, который соответствует календарному году – длится с 1 января по 31 декабря.

Российская Федерация состоит из республик, краев, областей, городов федерального значения, автономной области, автономных округов – равноправных субъектов РФ. Республика (государство) имеет свои конституцию и законодательство. Край, область, город федерального значения, автономная область, автономный округ имеют свои уставы и законодательство.

Федеративное устройство Российской Федерации основано на ее государственной целостности, единстве государственной власти, разграничении предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ (ст.5 Конституции РФ).

Субъекты РФ имеют свои бюджеты, которые представляют в совокупности бюджетную систему РФ.

Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней, основанную на принципах построения бюджетной системы федеративного государства.

Статья 10 Бюджетного кодекса РФ закрепляет в России трехуровневую бюджетную систему:

• первый уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

• второй уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

• третий уровень – местные бюджеты.

Каждый из бюджетов на своем уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Схема построения бюджетной системы Российской Федерации приведена на рис.3.

Таким образом бюджетная система Российской Федерации включает:

• федеральный бюджет;

• 21 республиканский бюджет республик в составе РФ;

• 9 краевых и 46 областных бюджетов;

• бюджеты 2 городов федерального значения Москвы и Санкт – Петербурга;

• 1 бюджет автономной области;

• 4 бюджетов автономных округов;

• Около 29-30 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Главной особенностью правовых отношений является наличие у их участников юридических прав и обязанностей, как правило, взаимосвязанных.

Бюджетный кодекс РФ выделяет понятие консолидированного бюджета субъекта РФ, а также консолидированного бюджета Российской Федерации. Консолидированные бюджеты не утверждаются органами представительной власти. они составляются для аналитических целей.

Законодательством РФ принята правовая форма бюджетов Российской Федерации в зависимости от бюджетного уровня.

Статья 11 Бюджетного кодекса РФ закрепляет правовую форму бюджетов каждого уровня.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов; бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ; местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставом муниципального образования.

Годовой бюджет любого уровня составляется на один финансовый год, который соответствует календарному году – длится с 1 января по 31 декабря.

Глава 3.

Бюджетная классификация Российской Федерации

3.1. Бюджетная классификация и ее роль в бюджетном процессе

Формирование проектов бюджетов трудно себе представить без наличия такого важного документа, как бюджетная классификация. Именно бюджетная классификация обеспечивает единство бюджетной системы в стране, сопоставимость показателей всех уровней бюджетной системы. Бюджетная классификация составляет также основу организации бюджетного учета.

В соответствии со ст.18 Бюджетного кодекса РФ, бюджетная классификация РФ представляет собой группировку доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы, видов государственного (муниципального) долга и государственных (муниципальных) активов и используется для составления, утверждения и исполнения бюджетов всех уровней, составления консолидированных бюджетов, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

Бюджетная классификация является единой для бюджетов всех уровней.

На протяжении последних лет проводилась реформа бюджетного учета и изменения бюджетной классификации в РФ, которая изменяла и доводила до совершенства основы бюджетного учета и бюджетной классификации.

В целом, осуществляемые сегодня изменения бюджетной классификации и бюджетного учета в России направлены на усиление прозрачности деятельности всех участников бюджетного процесса путем предоставления необходимого объема финансовой информации на всех стадиях бюджетного процесса.

До 1 января 2008 года бюджетная классификация РФ включала:

• классификацию доходов бюджетов Российской Федерации;

• функциональную классификацию расходов бюджетов Российской Федерации;

• экономическую классификацию расходов бюджетов Российской Федерации;

• классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

• классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ;

• классификацию видов государственных внутренних долгов Российской Федерации и субъектов РФ, видов муниципального долга;

• классификацию видов государственных внешних долгов Российской Федерации и субъектов РФ, а также государственных внешних активов Российской Федерации;

• ведомственную классификацию расходов федерального бюджета.

с 1 января 2008 года бюджетная классификация включает:

• классификацию доходов бюджетов;

• классификацию расходов финансов;

• классификацию источников финансирования дефицитов бюджетов;

• классификацию операций публично-правовых образований.

Особо значимыми изменениями новой бюджетной классификации

можно считать введение единого 20-значного кода для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации, а также понятия «администратор бюджетных средств».

Основу первой части (с 1-го по 3-й разряды кода классификации доходов бюджетов РФ) 20-значного кода составляет кодификация администраторов бюджетных средств, соответствующая перечню главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного показателя по доходам бюджета, расходам и источникам финансирования дефицита бюджета.

Вторая часть представляет собой собственно функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации.

Третьей составной частью 20-значного кода всех видов классификации является классификация операций сектора государственного управления, одобренная постановлением Правительства РФ от 22 мая 2004 г. №249, и представляющая собой экономическую классификацию доходов, расходов и источников погашения дефицита бюджетов Российской Федерации.

В соответствии со ст.18 Бюджетного кодекса РФ, бюджетная классификация РФ представляет собой группировку доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы, видов государственного (муниципального) долга и государственных (муниципальных) активов и используется для составления, утверждения и исполнения бюджетов всех уровней, составления консолидированных бюджетов, обеспечивает сопоставимость показателей бюджетов всех уровней бюджетной системы РФ.

Бюджетная классификация является единой для бюджетов всех уровней.

На протяжении последних лет проводилась реформа бюджетного учета и изменения бюджетной классификации в РФ, которая изменяла и доводила до совершенства основы бюджетного учета и бюджетной классификации.

В целом, осуществляемые сегодня изменения бюджетной классификации и бюджетного учета в России направлены на усиление прозрачности деятельности всех участников бюджетного процесса путем предоставления необходимого объема финансовой информации на всех стадиях бюджетного процесса.

До 1 января 2008 года бюджетная классификация РФ включала:

• классификацию доходов бюджетов Российской Федерации;

• функциональную классификацию расходов бюджетов Российской Федерации;

• экономическую классификацию расходов бюджетов Российской Федерации;

• классификацию источников внутреннего финансирования дефицитов бюджетов Российской Федерации;

• классификацию источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ;

• классификацию видов государственных внутренних долгов Российской Федерации и субъектов РФ, видов муниципального долга;

• классификацию видов государственных внешних долгов Российской Федерации и субъектов РФ, а также государственных внешних активов Российской Федерации;

• ведомственную классификацию расходов федерального бюджета.

с 1 января 2008 года бюджетная классификация включает:

• классификацию доходов бюджетов;

• классификацию расходов финансов;

• классификацию источников финансирования дефицитов бюджетов;

• классификацию операций публично-правовых образований.

Особо значимыми изменениями новой бюджетной классификации

можно считать введение единого 20-значного кода для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации, а также понятия «администратор бюджетных средств».

Основу первой части (с 1-го по 3-й разряды кода классификации доходов бюджетов РФ) 20-значного кода составляет кодификация администраторов бюджетных средств, соответствующая перечню главных распорядителей средств соответствующего бюджета. При этом обеспечивается идентичность указанного показателя по доходам бюджета, расходам и источникам финансирования дефицита бюджета.

Вторая часть представляет собой собственно функциональную структуру (разделы, подразделы, статьи, подстатьи, виды, группы, подгруппы, элементы, программы) соответствующей бюджетной классификации.

Третьей составной частью 20-значного кода всех видов классификации является классификация операций сектора государственного управления, одобренная постановлением Правительства РФ от 22 мая 2004 г. №249, и представляющая собой экономическую классификацию доходов, расходов и источников погашения дефицита бюджетов Российской Федерации.

3.2. Классификация доходов бюджетов

Классификацию доходов бюджетов РФ представляет собой группировку доходов бюджетов всех уровней бюджетной системы РФ (включая государственные внебюджетные фонды) по источникам их формирования и способам получения.

С принятием новой бюджетной классификации с 1 января 2005 года структура классификации доходов бюджетов РФ представлена 20-значным кодом (таблица 1). Этот код включает четыре части:

1. Администратор

2. Вид дохода (группа, подгруппа, статья, подстатья, элемент)

3. Программа (подпрограмма)

4. Экономическая классификация доходов.

Таблица 1.

Классификация доходов бюджетов

Первую часть (1-3-й разряды) составляет кодификация администраторов поступлений в бюджеты РФ. Она состоит из трех знаков и соответствует номеру, присвоенному администратору поступлений в бюджет в соответствии с законодательством РФ, законодательством субъектов РФ и законодательством муниципальных образований.

Первую часть (1-3-й разряды) составляет кодификация администраторов поступлений в бюджеты РФ. Она состоит из трех знаков и соответствует номеру, присвоенному администратору поступлений в бюджет в соответствии с законодательством РФ, законодательством субъектов РФ и законодательством муниципальных образований.

Администраторами поступлений в бюджет являются налоговые органы, иные органы государственной власти, органы управления государственных внебюджетных фондов, органы местного самоуправления, юридические лица, уполномоченные указанными органами государственной власти, а также созданные этими органами государственные (муниципальные) учреждения, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

Вторая часть в классификации доходов бюджетов РФ (4-13-й разряды) в соответствии с 20-значным кодом представляет собой вид дохода. Она состоит из 10-и знаков и включает: группу (4-й разряд), подгруппу (5-6-й разряды), статью (7-8-й разряды), подстатью (9-11-й разряды) и элемент (12-13-й разряды).

Код вида доходов предусматривает следующие группы:

1 00 00000 00 – доходы;

2 00 00000 00 – безвозмездные поступления;

3 00 00000 00 – доходы от предпринимательской и иной приносящей доход деятельности.

В группу «Доходы» включаются 18 подгрупп. В группу «Безвозмездные поступления» включаются 6 подгрупп. В группу «Доходы от предпринимательской и иной приносящей доход деятельности» включаются 4 подгруппы.

Дальнейшая детализация подгрупп кода доходов осуществляется в разрезе статей и подстатей.

Код элемента доходов показывает, за каким уровнем бюджетной системы закреплен данный вид дохода.

В рамках кода классификации доходов выделяется также третья часть -код программ доходов. Программы доходов бюджетов кодируются четырьмя знаками (14-17-й разряды). Первый знак кода программ используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору). Эти коды определяются федеральными органами власти.

Дальнейшая классификация программ производится в соответствии с законодательным актом бюджета субъекта РФ или решением муниципального образования при исполнении соответствующих бюджетов.

И, наконец, последняя, четвертая часть классификации доходов бюджетов – это экономическая классификация доходов, которая определяется трехзначным кодом (18-20-й разряды) классификации операций сектора государственного управления. Классификация операций сектора государственного управления предусматривает группировку операций по их экономическому содержанию.

С принятием новой бюджетной классификации с 1 января 2005 года структура классификации доходов бюджетов РФ представлена 20-значным кодом (таблица 1). Этот код включает четыре части:

1. Администратор

2. Вид дохода (группа, подгруппа, статья, подстатья, элемент)

3. Программа (подпрограмма)

4. Экономическая классификация доходов.

Таблица 1.

Классификация доходов бюджетов

Администраторами поступлений в бюджет являются налоговые органы, иные органы государственной власти, органы управления государственных внебюджетных фондов, органы местного самоуправления, юридические лица, уполномоченные указанными органами государственной власти, а также созданные этими органами государственные (муниципальные) учреждения, осуществляющие в соответствии с законодательством РФ контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

Вторая часть в классификации доходов бюджетов РФ (4-13-й разряды) в соответствии с 20-значным кодом представляет собой вид дохода. Она состоит из 10-и знаков и включает: группу (4-й разряд), подгруппу (5-6-й разряды), статью (7-8-й разряды), подстатью (9-11-й разряды) и элемент (12-13-й разряды).

Код вида доходов предусматривает следующие группы:

1 00 00000 00 – доходы;

2 00 00000 00 – безвозмездные поступления;

3 00 00000 00 – доходы от предпринимательской и иной приносящей доход деятельности.

В группу «Доходы» включаются 18 подгрупп. В группу «Безвозмездные поступления» включаются 6 подгрупп. В группу «Доходы от предпринимательской и иной приносящей доход деятельности» включаются 4 подгруппы.

Дальнейшая детализация подгрупп кода доходов осуществляется в разрезе статей и подстатей.

Код элемента доходов показывает, за каким уровнем бюджетной системы закреплен данный вид дохода.

В рамках кода классификации доходов выделяется также третья часть -код программ доходов. Программы доходов бюджетов кодируются четырьмя знаками (14-17-й разряды). Первый знак кода программ используется для раздельного учета сумм налога (сбора), пеней, денежных взысканий (штрафов) по данному налогу (сбору). Эти коды определяются федеральными органами власти.

Дальнейшая классификация программ производится в соответствии с законодательным актом бюджета субъекта РФ или решением муниципального образования при исполнении соответствующих бюджетов.

И, наконец, последняя, четвертая часть классификации доходов бюджетов – это экономическая классификация доходов, которая определяется трехзначным кодом (18-20-й разряды) классификации операций сектора государственного управления. Классификация операций сектора государственного управления предусматривает группировку операций по их экономическому содержанию.

3.3. Классификация расходов бюджетов

Классификация расходов бюджетов (далее – классификация расходов) представляет собой группировку расходов бюджетов всех уровней и отражает направление бюджетных средств на выполнение единицами сектора государственного управления и местного самоуправления основных функций, решение социально-экономических задач.

Классификация расходов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.

Классификация расходов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов.