Код классификации расходов занимает 20 знаков и имеет следующую структуру: код главного распорядителя бюджетных средств – 3 знака, раздел

– 2 знака, подраздел – 2 знака, код целевой статьи, включающий программный срез, – 7 знаков, код вида расходов – 3 знака, код классификации операций сектора государственного управления, относящихся к расходам бюджетов, – 3 знака.

Таблица 2.

Существенными требованиями утвержденной структуры классификации расходов бюджетов, которые необходимо соблюдать федеральным органам государственной власти, органам государственной власти субъектов Российской Федерации, органам местного самоуправления и органам управления государственных внебюджетных фондов при формировании соответствующих бюджетов, являются:

Существенными требованиями утвержденной структуры классификации расходов бюджетов, которые необходимо соблюдать федеральным органам государственной власти, органам государственной власти субъектов Российской Федерации, органам местного самоуправления и органам управления государственных внебюджетных фондов при формировании соответствующих бюджетов, являются:

– отнесение расходов на реализацию функций общегосударственного характера на раздел 0100 "Общегосударственные вопросы";

– отнесение расходов на руководство и управление в сфере установленных функций (административных расходов) на соответствующие этим функциям разделы и подразделы;

– разделение расходов в сфере науки на фундаментальные исследования (раздел 0100 "Общегосударственные вопросы") и прикладные научные исследования с отнесением расходов в части прикладных научных исследований на соответствующие разделы классификации расходов;

– отнесение расходов на бюджетные инвестиции на все разделы и подразделы в соответствии с отраслевой принадлежностью и формой собственности;

– отнесение расходов на предоставление межбюджетных трансфертов (за исключением дотаций и иных межбюджетных трансфертов общего характера) на все подразделы в соответствии с отраслевой принадлежностью;

– отражение расходов на реализацию целевых программ по всем направлениям финансирования, включая научно-исследовательские и опытно-конструкторские работы, бюджетные инвестиции и иные мероприятия, по соответствующим показателям классификации расходов, с использованием для отражения расходов на реализацию федеральных целевых программ целевой статьи 100 00 00 "Федеральные целевые программы", кодов программ (подпрограмм) и видов расходов, соответствующих мероприятиям, осуществляемым в рамках целевых программ.

3.4. Классификация источников финансирования дефицитов бюджетов Российской Федерации

3.5. Классификация операций сектора государственного управления

Резюме

Вопросы для самопроверки

Раздел II.

– 2 знака, подраздел – 2 знака, код целевой статьи, включающий программный срез, – 7 знаков, код вида расходов – 3 знака, код классификации операций сектора государственного управления, относящихся к расходам бюджетов, – 3 знака.

Таблица 2.

– отнесение расходов на реализацию функций общегосударственного характера на раздел 0100 "Общегосударственные вопросы";

– отнесение расходов на руководство и управление в сфере установленных функций (административных расходов) на соответствующие этим функциям разделы и подразделы;

– разделение расходов в сфере науки на фундаментальные исследования (раздел 0100 "Общегосударственные вопросы") и прикладные научные исследования с отнесением расходов в части прикладных научных исследований на соответствующие разделы классификации расходов;

– отнесение расходов на бюджетные инвестиции на все разделы и подразделы в соответствии с отраслевой принадлежностью и формой собственности;

– отнесение расходов на предоставление межбюджетных трансфертов (за исключением дотаций и иных межбюджетных трансфертов общего характера) на все подразделы в соответствии с отраслевой принадлежностью;

– отражение расходов на реализацию целевых программ по всем направлениям финансирования, включая научно-исследовательские и опытно-конструкторские работы, бюджетные инвестиции и иные мероприятия, по соответствующим показателям классификации расходов, с использованием для отражения расходов на реализацию федеральных целевых программ целевой статьи 100 00 00 "Федеральные целевые программы", кодов программ (подпрограмм) и видов расходов, соответствующих мероприятиям, осуществляемым в рамках целевых программ.

3.4. Классификация источников финансирования дефицитов бюджетов Российской Федерации

Классификация источников финансирования дефицитов бюджетов РФ представляет собой группировку источников финансирования дефицитов бюджетов всех уровней бюджетной системы РФ, включая бюджеты государственных внебюджетных фондов. Выделяют внутренние и внешние источники финансирования дефицитов бюджетов.

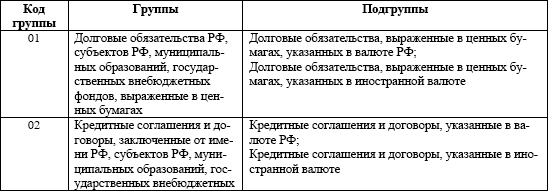

Для классификации источников финансирования дефицитов бюджетов также используется 20-значный код (таблица 3).

Таблица 3.

Классификация источников финансирования дефицитов бюджетов РФ

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов всех уровней бюджетной системы Российской Федерации.

Классификация источников финансирования дефицитов бюджетов является группировкой источников финансирования дефицитов бюджетов всех уровней бюджетной системы Российской Федерации.

Код классификации источников финансирования дефицитов бюджетов состоит из 20 разрядов и включает:

1) код главного администратора источников финансирования дефицитов бюджетов (1 -3 разряды);

2) код группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов (4-17 разряды);

3) код классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов (18-20 разряды).

Код администратора включает три знака и заполняется в соответствии с перечнем главных распорядителей средств соответствующего бюджета. При этом должна быть обязательна обеспечена идентичность указанного признака по доходам бюджета и источникам финансирования дефицита бюджета.

Код вида источников финансирования дефицитов бюджетов РФ включает 14 знаков и подразделяется на группу (1 знак), подгруппу (2 знака), статью (2 знака), подстатью (3 знака), элемент (2 знака) и вид источника (4 знака). В рамках данного кода предусмотрены следующие группы и подгруппы (таблица 4).

Таблица 4.

Статьи и подстатьи видов источников финансирования дефицитов бюджетов РФ представляют собой дальнейшую детализацию подгрупп.

Статьи и подстатьи видов источников финансирования дефицитов бюджетов РФ представляют собой дальнейшую детализацию подгрупп.

Элемент источника финансирования дефицитов бюджетов РФ отражает принадлежность источника финансирования бюджета соответствующим бюджетам бюджетной системы РФ.

Выделяют следующие коды элементов источника финансирования дефицитов бюджетов:

01 – федеральный бюджет;

02 – бюджет субъекта РФ;

03 – местный бюджет;

06 – Пенсионный фонд РФ;

07 – Фонд социального страхования РФ;

08 – Федеральный фонд обязательного медицинского страхования;

09 – территориальные фонды обязательного медицинского страхования.

Для классификации источников финансирования дефицитов бюджетов также используется 20-значный код (таблица 3).

Таблица 3.

Классификация источников финансирования дефицитов бюджетов РФ

Код классификации источников финансирования дефицитов бюджетов состоит из 20 разрядов и включает:

1) код главного администратора источников финансирования дефицитов бюджетов (1 -3 разряды);

2) код группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов (4-17 разряды);

3) код классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов (18-20 разряды).

Код администратора включает три знака и заполняется в соответствии с перечнем главных распорядителей средств соответствующего бюджета. При этом должна быть обязательна обеспечена идентичность указанного признака по доходам бюджета и источникам финансирования дефицита бюджета.

Код вида источников финансирования дефицитов бюджетов РФ включает 14 знаков и подразделяется на группу (1 знак), подгруппу (2 знака), статью (2 знака), подстатью (3 знака), элемент (2 знака) и вид источника (4 знака). В рамках данного кода предусмотрены следующие группы и подгруппы (таблица 4).

Таблица 4.

Элемент источника финансирования дефицитов бюджетов РФ отражает принадлежность источника финансирования бюджета соответствующим бюджетам бюджетной системы РФ.

Выделяют следующие коды элементов источника финансирования дефицитов бюджетов:

01 – федеральный бюджет;

02 – бюджет субъекта РФ;

03 – местный бюджет;

06 – Пенсионный фонд РФ;

07 – Фонд социального страхования РФ;

08 – Федеральный фонд обязательного медицинского страхования;

09 – территориальные фонды обязательного медицинского страхования.

3.5. Классификация операций сектора государственного управления

Классификация операций сектора государственного управления является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания.

Классификация операций сектора государственного управления определяет порядок применения кодов, используемых при составлении и исполнении бюджетов бюджетной системы Российской Федерации и осуществлении операций государственными (муниципальными) бюджетными учреждениями.

Порядок применения кодов классификации операций сектора государственного управления, применяемых в целях бухгалтерского (бюджетного) учета, определяется в нормативных актах Министерства финансов Российской Федерации, регулирующих бухгалтерский (бюджетный) учет.

Классификация операций сектора государственного управления состоит из следующих групп:

100 Доходы;

200 Расходы;

300 Поступление нефинансовых активов;

400 Выбытие нефинансовых активов;

500 Поступление финансовых активов;

600 Выбытие финансовых активов;

700 Увеличение обязательств;

800 Уменьшение обязательств.

Классификация операций сектора государственного управления определяет порядок применения кодов, используемых при составлении и исполнении бюджетов бюджетной системы Российской Федерации и осуществлении операций государственными (муниципальными) бюджетными учреждениями.

Порядок применения кодов классификации операций сектора государственного управления, применяемых в целях бухгалтерского (бюджетного) учета, определяется в нормативных актах Министерства финансов Российской Федерации, регулирующих бухгалтерский (бюджетный) учет.

Классификация операций сектора государственного управления состоит из следующих групп:

100 Доходы;

200 Расходы;

300 Поступление нефинансовых активов;

400 Выбытие нефинансовых активов;

500 Поступление финансовых активов;

600 Выбытие финансовых активов;

700 Увеличение обязательств;

800 Уменьшение обязательств.

Резюме

Бюджет является основой финансовой системы Российской Федерации, так как именно в бюджете происходит сосредоточение основных финансовых ресурсов страны.

Бюджет по своей природе является экономическим базисом государства. Любые колебания или изменения этого базиса приводят к нарушению экономической, хозяйственной и социальной жизни общества. Но бюджет категория не только экономическая, но и историческая. Его возникновение и развитие связано с зарождением, формированием и развитием политического строя государства. Государство, используя бюджет в качестве одного из основных и действенных инструментов, непосредственно воздействует на социальную сферу и жизнь общества.

Бюджетная классификация представляет собой систему, согласно которой классифицируются доходы и расходы по определенным признакам и сводятся в соответствующие группы. Бюджетная классификация в целях облегчения планирования, учета и контроля за состоянием доходов и расходов в рамках единой бюджетной системы призвана свести все разнообразные подходы по проблемам бюджетов к небольшому числу групп признаков. Классификация производится по сходным или характерным признакам, наиболее полно отражающим процессы, происходящие в бюджетной системе.

Бюджет по своей природе является экономическим базисом государства. Любые колебания или изменения этого базиса приводят к нарушению экономической, хозяйственной и социальной жизни общества. Но бюджет категория не только экономическая, но и историческая. Его возникновение и развитие связано с зарождением, формированием и развитием политического строя государства. Государство, используя бюджет в качестве одного из основных и действенных инструментов, непосредственно воздействует на социальную сферу и жизнь общества.

Бюджетная классификация представляет собой систему, согласно которой классифицируются доходы и расходы по определенным признакам и сводятся в соответствующие группы. Бюджетная классификация в целях облегчения планирования, учета и контроля за состоянием доходов и расходов в рамках единой бюджетной системы призвана свести все разнообразные подходы по проблемам бюджетов к небольшому числу групп признаков. Классификация производится по сходным или характерным признакам, наиболее полно отражающим процессы, происходящие в бюджетной системе.

Вопросы для самопроверки

Вопросы к главе 1:

1. Что такое государственный бюджет как экономическая категория?

2. Какие основные черты государственного бюджета?

3. Какие функции выполняет государственный бюджет?

4. Дайте характеристику функций бюджета.

5. В чем заключается экономическая роль государственного бюджета?

6. Что можно сказать о бюджетной политике в современных экономических условиях?

7. На решение каких основных задач направлена бюджетная политика?

Вопросы к главе 2:

1. Дайте краткий исторический обзор развития бюджетной системы России.

2. Дайте краткую характеристику основным этапам развития бюджетной системы СССР.

3. Перечислите основные принципы построения бюджетной системы Российской Федерации.

4. Дайте краткую характеристику основным принципам построения бюджетной системы РФ.

5. Какие на ваш взгляд наиболее важные принципы построения бюджетной системы? Почему?

6. Какова структура бюджетной системы Российской Федерации на сегодняшний день?

7. В чем отличия унитарного и федеративного устройства государства?

8. От чего зависит структура бюджетной системы?

9. Сколько уровней в бюджетной системе федеративного государства?

10. Сколько уровней в бюджетной системе унитарного государства?

Вопросы к главе 3:

1. Что понимается под бюджетной классификацией?

2. Каким органом утверждена бюджетная классификация?

3. Какие классификационные виды включаются в состав бюджетной классификации?

4. В чем заключается суть классификации доходов бюджетов?

5. В чем заключается бюджетная классификация расходов бюджетов?

6. Какие группы доходов выделяются в классификации доходов бюджетов?

7. Какие разделы и подразделы включает классификация расходов бюджетов?

1. Что такое государственный бюджет как экономическая категория?

2. Какие основные черты государственного бюджета?

3. Какие функции выполняет государственный бюджет?

4. Дайте характеристику функций бюджета.

5. В чем заключается экономическая роль государственного бюджета?

6. Что можно сказать о бюджетной политике в современных экономических условиях?

7. На решение каких основных задач направлена бюджетная политика?

Вопросы к главе 2:

1. Дайте краткий исторический обзор развития бюджетной системы России.

2. Дайте краткую характеристику основным этапам развития бюджетной системы СССР.

3. Перечислите основные принципы построения бюджетной системы Российской Федерации.

4. Дайте краткую характеристику основным принципам построения бюджетной системы РФ.

5. Какие на ваш взгляд наиболее важные принципы построения бюджетной системы? Почему?

6. Какова структура бюджетной системы Российской Федерации на сегодняшний день?

7. В чем отличия унитарного и федеративного устройства государства?

8. От чего зависит структура бюджетной системы?

9. Сколько уровней в бюджетной системе федеративного государства?

10. Сколько уровней в бюджетной системе унитарного государства?

Вопросы к главе 3:

1. Что понимается под бюджетной классификацией?

2. Каким органом утверждена бюджетная классификация?

3. Какие классификационные виды включаются в состав бюджетной классификации?

4. В чем заключается суть классификации доходов бюджетов?

5. В чем заключается бюджетная классификация расходов бюджетов?

6. Какие группы доходов выделяются в классификации доходов бюджетов?

7. Какие разделы и подразделы включает классификация расходов бюджетов?

Раздел II.

Формирование бюджетов и расходование бюджетных средств

Цели и задачи раздела: Основная цель раздела заключается в формировании у обучающегося знаний механизмов формирования средств бюджетов разных уровней, а также направлений расходования средств федерального бюджета, бюджетов субъектов РФ, муниципальных бюджетов.

Основные задачи раздела следующие:

– освоить особенности формирования федерального бюджета, бюджета субъекта РФ, местного бюджета;

– освоить базовые направления расходования средств бюджетов разных уровней бюджетной системы РФ;

– освоить понятие дефицита государственного бюджета и способы финансирования дефицита бюджета;

– ознакомиться с материалами по сущности и назначению консолидированного бюджета;

– изучить особенности расходования бюджетных средств по основным отраслям народного хозяйства;

– усвоить материал по сущности внебюджетных фондов, специфики государственных социальных внебюджетных фондов, а также специальных внебюджетных фондов

План раздела II:

Основные задачи раздела следующие:

– освоить особенности формирования федерального бюджета, бюджета субъекта РФ, местного бюджета;

– освоить базовые направления расходования средств бюджетов разных уровней бюджетной системы РФ;

– освоить понятие дефицита государственного бюджета и способы финансирования дефицита бюджета;

– ознакомиться с материалами по сущности и назначению консолидированного бюджета;

– изучить особенности расходования бюджетных средств по основным отраслям народного хозяйства;

– усвоить материал по сущности внебюджетных фондов, специфики государственных социальных внебюджетных фондов, а также специальных внебюджетных фондов

План раздела II:

Конец бесплатного ознакомительного фрагмента