Страница:

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

• на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

• в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

• на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

В случае выявления устойчивого существенного снижения стоимости финансовых вложений организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения или на отчетные даты промежуточной бухгалтерской отчетности.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случае, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов.

3. Основные средства

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам на их приобретение, сооружение и изготовление за вычетом суммы начисленной амортизации.

Начисление амортизации основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов:

• линейным;

• способом списания стоимости пропорционально объему продукции (работ, услуг);

• способом уменьшаемого остатка;

• способом списания стоимости по сумме чисел лет срока полезного использования.

Не начисляется амортизация по следующим основным средствам:

• земельным участкам и объектам природопользования;

• музейным предметам и коллекциям.

Начисление амортизации приостанавливается:

• на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения этих работ превышает один год;

• если основные средства переведены на консервацию на срок более трех месяцев.

Перечисленные объекты основных средств отражаются в балансе по первоначальной стоимости.

Активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Не подлежат амортизации объекты основных средств некоммерческих организаций.

Коммерческая организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала.

4. Нематериальные активы

Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде одним из следующих способов:

• линейным;

• способом уменьшаемого остатка;

• способом списания стоимости пропорционально объему продукции (работ).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

Начисление амортизации нематериальных активов приостанавливается в случаях консервации организации. По нематериальным активам некоммерческих организаций амортизация не начисляется.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности организации).

Приобретенная деловая репутация организации должна быть скорректирована в течение 20 лет (но не более срока деятельности организации). Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации равномерно списывается на финансовые результаты организации как операционные доходы.

5. Сырье, материалы, готовая продукция и товары

Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара и другие материальные ресурсы отражаются в бухгалтерском балансе по фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется исходя из фактически произведенных затрат на их приобретение и изготовление.

Определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить по одному из следующих методов оценки запасов:

• себестоимости единицы запасов;

• средней себестоимости;

• себестоимости первых по времени приобретений (ФИФО);

• себестоимости последних по времени приобретений (ЛИФО). Готовая продукция отражается в балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо показывается по прямым статьям затрат.

Товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по фактической себестоимости. При продаже или отпуске товаров их стоимость разрешается списывать с применением методов оценки, относящихся к материальным ресурсам.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией продукции, работ, услуг, возмещаемых договорной ценой.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Он образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

6. Незавершенное производство

К незавершенному производству относятся продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе по следующим расходам:

• фактической или нормативной (плановой) производственной себестоимости;

• прямым статьям затрат;

• стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в балансе по фактически произведенным затратам.

7. Капитал и резервы

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный капитал и фактическая задолженность учредителей по вкладам в уставный капитал отражаются в бухгалтерском балансе отдельно. Государственные и муниципальные унитарные предприятия вместо уставного капитала учитывают уставный фонд, сформированный в установленном порядке.

Как добавочный капитал в балансе отражаются:

• сумма дооценки основных средств;

• эмиссионный доход;

• курсовые разницы при внесении в уставный капитал валютных ценностей;

• сумма целевого финансирования, использованная на финансирование капитальных вложений в некоммерческих организациях.

Отдельно в балансе отражается резервный капитал, созданный в соответствии с законодательством РФ для покрытия убытков организации, для погашения облигаций и выкупа собственных акций.

В соответствии с требованиями Федерального закона «Об акционерных обществах» акционерные общества формируют резервный капитал. С 1 января 2002 г. размер резервного капитала должен быть не менее 5 % от уставного капитала.

Общества с ограниченной ответственностью могут создавать резервный капитал в соответствии с положениями своего устава.

В целях равномерного включения предстоящих расходов в издержки производства и обращения отчетного периода организация может создавать резервы предстоящих расходов. В балансе отдельной статьей отражаются остатки резервов, переходящие на следующий год.

Организация может зарезервировать средства на следующие расходы:

• ремонт основных средств;

• выплату отпускных работникам;

• выплату ежегодного вознаграждения за выслугу лет;

• выплату вознаграждений по итогам работы за год;

• гарантийный ремонт и гарантийное обслуживание и другие цели.

Решение о создании резервов и порядок резервирования средств должны быть предусмотрены в учетной политике. Суммы резервов предстоящих расходов относятся на те счета бухгалтерского учета, на которых должны учитываться резервируемые расходы.

Создание и использование резервов предполагается в течение отчетного года. В конце года проводится инвентаризация резервов предстоящих расходов. При этом излишне начисленные суммы резервов сторнируются.

В некоторых случаях излишне зарезервированные суммы в конце года можно не сторнировать. Например, если:

• ремонтные работы рассчитаны на несколько лет;

• выплаты вознаграждений за выслугу лет и по итогам работы за год производятся в следующем году (например, в январе).

В этих случаях излишне начисленные суммы резервов сторнируются после окончания ремонта или выплаты соответствующих вознаграждений. Сумма резерва, не использованная по состоянию на 31 декабря отчетного года, указывается в балансе.

8. Расчеты с дебиторами и кредиторами

Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Отражаемые в отчетности суммы дебиторской и кредиторской задолженностей должны быть согласованы с соответствующими организациями и тождественны.

Размер дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком). Если цена в договоре не предусмотрена и не может быть установлена исходя из его условий, то для определения величины дебиторской задолженности принимается цена, по которой организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг).

При продаже продукции или товаров (выполнении работ, оказании услуг) на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, дебиторская задолженность отражается с учетом начисленных процентов.

Сумма дебиторской задолженности по товарообменным договорам отражается в учете исходя из стоимости товаров (ценностей), полученных организацией в обмен. При этом стоимость таких товаров (ценностей) устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость полученных товаров (ценностей) сумма дебиторской задолженности определяется исходя из стоимости продукции (товаров), переданной организацией.

На размер дебиторской задолженности влияют суммовые разницы. При этом дебиторская задолженность может как увеличиваться (при возникновении положительной суммовой разницы), так и уменьшаться (при возникновении отрицательной суммовой разницы).

По полученным кредитам и займам задолженность отражается с учетом причитающихся на конец отчетного периода к уплате процентов.

Дебиторская и кредиторская задолженности в иностранной валюте отражаются в отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на отчетную дату.

При составлении отчетности предприятие может выявить суммы дебиторской задолженности, не погашенной в установленные сроки и не обеспеченной соответствующими гарантиями (сомнительную дебиторскую задолженность). По такой задолженности могут создаваться резервы сомнительных долгов.

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности организации (в балансе дебиторская задолженность отражается за вычетом сумм созданных резервов).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что организация может создать резерв по сомнительному долгу, если выполняются три условия:

• задолженность возникла по расчетам за продукцию (товары, работы, услуги);

• срок погашения задолженности по договору истек;

• гарантии погашения задолженности отсутствуют. Налоговый кодекс предъявляет к созданию резерва по сомнительным долгам дополнительные требования.

1. Создавать резервы по сомнительным долгам могут только организации, которые определяют выручку от реализации для целей налогообложения по методу начисления.

2. Резерв может быть создан по любой задолженности, за исключением процентов по долговым обязательствам.

3. Сумма резерва зависит от срока возникновения обязательства.

На полную сумму резерв создается только по тем долгам, которые просрочены более чем на 90 дней. Если время просрочки составляет от 45 до 90 дней, то в резерв включается только 50 % от суммы задолженности. Если же этот срок не превышает 45 дней, то резерв вообще не создается (ст. 266 НК РФ).

Если срок погашения задолженности в договоре не указан, то он определяется в порядке, установленном законодательством. Так, по договору купли-продажи покупатель обязан оплатить товар непосредственно до или после того, как получил товар от продавца (ст. 486 ГК РФ).

По другим видам договоров (на оказание услуг или выполнение работ), если иное не предусмотрено законодательством, обязательство должно быть исполнено в разумный срок после его возникновения (ст. 314 ГК РФ).

Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в течение 7 дней после того, как кредитор потребовал оплату.

4. Общая сумма резервов по сомнительным долгам не может превышать 10 % выручки от реализации, полученной за отчетный период: I квартал, полугодие, 9 месяцев, год. Выручка от реализации определяется в соответствии со ст. 249 НК РФ и включает в себя выручку от реализации товаров (работ, услуг) как собственного производства, так и товаров, ранее приобретенных, а также от реализации имущественных прав.

Дебиторская задолженность, по которой срок исковой давности истек, а также другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации. Списанные суммы относятся соответственно на счет средств резерва сомнительных долгов либо на счет прочих доходов и расходов.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

9. Прибыль (убыток) организации

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций.

Прибыль, выявленная в отчетном году, но относящаяся к следующим отчетным периодам, отражается в балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), то есть конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли к уплате налогов и иных аналогичных платежей.

10. Особенности оценки статей отчетности в условиях гиперинфляции

Серьезным дестабилизирующим фактором для экономики России на протяжении последних полутора десятилетий была и остается инфляция.

Влияние инфляции на финансово-хозяйственную деятельность предприятий многогранно. Инфляция ведет к обесценению доходов предприятия, занижению реальной стоимости его имущества и себестоимости продукции, искажению финансовых результатов деятельности и изъятию в бюджет фактически не существующей прибыли, снижению инвестиционных возможностей предприятия.

В силу своего размаха инфляция в России является важнейшим внешним фактором, определяющим финансово-хозяйственную деятельность предприятия. Инфляция издержек, сталкивающаяся со спросовыми ограничениями, обостряет проблему обеспеченности предприятий собственными оборотными средствами.

В условиях инфляции возрастание издержек происходит по всем элементам затрат, в наибольшей степени затрагивая материальные затраты, расходы на энергоресурсы и на транспортные услуги. Финансовое благополучие предприятия зависит при этом от того, насколько адекватен рост цен на готовую продукцию росту цен на материальные ресурсы.

Инфляционные процессы привели к ухудшению инвестиционных возможностей предприятий. Это нашло отражение в утрате амортизационным фондом своих функций источника средств для обновления и расширения производства.

Проблема обеспеченности предприятий собственными средствами для осуществления производственной и инвестиционной деятельности усугубляется фискальным характером налоговой системы России. Ее неадаптированность к инфляции приводит к завышению налоговых платежей и ухудшению финансового положения предприятий.

Отрицательно влияя на весь воспроизводственный процесс, инфляция ухудшает и искажает финансовое положение предприятий и затрудняет его анализ. Инфляционное воздействие носит всеобщий массовый характер и нуждается в экономической оценке.

Международный стандарт финансовой отчетности 29 «Финансовая отчетность в условиях гиперинфляции» предусматривает, что отчетность в странах с гиперинфляционной экономикой должна подготавливаться в особом порядке. Этим стандартом, введенным в действие с 1991 г., установлено, что в случае, когда экономика страны находится в условиях гиперинфляции, финансовая отчетность компании, выраженная в национальной валюте, должна быть представлена в единицах измерения, действующих на отчетную дату.

В МСФО 29 установлены критерии, позволяющие назвать экономику гиперинфляционной:

• большая часть населения предпочитает хранить свои сбережения в неденежной форме или в относительно стабильной иностранной валюте;

• большая часть населения рассматривает денежные суммы не в местной валюте, а в относительно стабильной иностранной валюте;

• цены могут указываться в относительно стабильной иностранной валюте;

• продажи и покупки в кредит осуществляются по ценам, которые компенсируют предполагаемую потерю покупательной способности денег в течение срока кредита, даже если этот период непродолжителен;

• процентные ставки, заработная плата и цены связаны с индексом цен;

• совокупный рост инфляции за три года приближается к 100 % или превосходит эту величину.

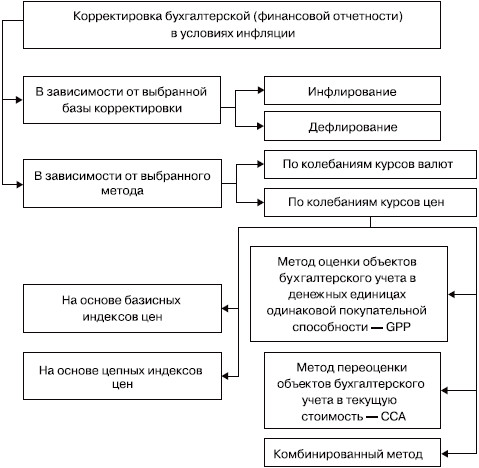

В мировой практике успешно применяются методы учета последствий инфляционного воздействия (рис. 2.1). К ним относятся:

• периодическая переоценка активов по установленным индексам или текущим рыночным ценам;

• составление бухгалтерской отчетности в твердой валюте;

• поправка на изменение покупательной способности денег, то есть с учетом изменения общего уровня цен;

• учет по текущим затратам на приобретение активов. Периодическая переоценка активов проводится по отдельным статьям баланса, оценка которых занижена весьма существенно из-за постоянного общего повышения цен. Это относится к долгосрочным активам, прежде всего к основным средствам. Переоценка изменяет стоимостную основу амортизационных отчислений, приводя к их увеличению. Возрастает амортизационный фонд, направляемый на финансирование капитальных вложений. В Российской Федерации переоценка основных средств по решению Правительства РФ широко практиковалась в 1990-х годах, когда экономика имела все признаки гиперинфляции. Однако утвержденные в централизованном порядке индексы пересчета, как правило, не давали реальной стоимости замещения объектов основных средств. Кроме того, переоценка как метод учета последствий инфляции носит избирательный характер, воздействует только на стоимость основных средств и не может претендовать на системность.

Рис. 2.1. Классификация методов корректировки бухгалтерской (финансовой) отчетности в условиях инфляции

В мировой практике достаточно широкое распространение получил метод составления бухгалтерской отчетности в твердой валюте. Результат при этом выглядит так же, как если бы учет осуществлялся в иностранной валюте. Использование этого метода ограничено, так как курс валюты испытывает воздействие не только инфляционного, но и многих других объективных и субъективных факторов. Так, динамика номинального обменного курса доллара США часто не совпадает с динамикой реального обменного курса, представляющего собой отношение покупательных способностей рубля и доллара США. В этой связи более правомерным является использование методов корректировки отчетности, основанных на динамике уровня цен.

Метод, основанный на модели учета в постоянных ценах (General Purchasing Power – GPP), при пересчете показателей отчетности с учетом изменения покупательной способности денежной единицы использует общий индекс цен. При этом не учитывается динамика цен по отдельным компонентам активов, капитала и обязательств. Относительная простота метода делает его весьма привлекательным для практического применения. Но динамика индивидуальных индексов цен может значительно отличаться от изменения общего индекса, что приведет к большим погрешностям в расчетах.

Метод, основанный на модели учета в текущих ценах (Current Value Accounting – CVA), является более точным, поскольку подразумевает пересчет показателей бухгалтерской отчетности исходя из продажных цен и формирование текущих оценок показателей по пересчитанным стоимостям активов, капитала и обязательств предприятия с учетом их реальной рыночной стоимости на текущий момент времени. Однако данный метод высокозатратен, поскольку требует физической инвентаризации активов и привлечения огромного массива дополнительной ценовой информации, которая не всегда может быть получена из публичных источников.

Рассмотренные подходы учета фактора инфляции имеют как общие черты, так и различия. Выбор того или иного метода должен определяться конкретными целями, доступностью объективной информации, интересами пользователей.

Трансформирование отчетности согласно МСФО 29 является одним из самых сложных моментов при подготовке отчетности в соответствии с международными стандартами. В последние несколько лет в России нет признаков гиперинфляции и необходимости в инфляционной корректировке отчетности нет.

Влияние инфляции выражается прежде всего в падении покупательной способности денег и денежных эквивалентов, принадлежащих компании, что приводит к возникновению прибыли или убытка по чистой денежной позиции.

• на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

• в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

• на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

В случае выявления устойчивого существенного снижения стоимости финансовых вложений организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений.

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения или на отчетные даты промежуточной бухгалтерской отчетности.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случае, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по статье дебиторов.

3. Основные средства

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам на их приобретение, сооружение и изготовление за вычетом суммы начисленной амортизации.

Начисление амортизации основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов:

• линейным;

• способом списания стоимости пропорционально объему продукции (работ, услуг);

• способом уменьшаемого остатка;

• способом списания стоимости по сумме чисел лет срока полезного использования.

Не начисляется амортизация по следующим основным средствам:

• земельным участкам и объектам природопользования;

• музейным предметам и коллекциям.

Начисление амортизации приостанавливается:

• на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения этих работ превышает один год;

• если основные средства переведены на консервацию на срок более трех месяцев.

Перечисленные объекты основных средств отражаются в балансе по первоначальной стоимости.

Активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Не подлежат амортизации объекты основных средств некоммерческих организаций.

Коммерческая организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на счет добавочного капитала.

4. Нематериальные активы

Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, то есть по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде одним из следующих способов:

• линейным;

• способом уменьшаемого остатка;

• способом списания стоимости пропорционально объему продукции (работ).

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

Начисление амортизации нематериальных активов приостанавливается в случаях консервации организации. По нематериальным активам некоммерческих организаций амортизация не начисляется.

Амортизационные отчисления по организационным расходам организации отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности организации).

Приобретенная деловая репутация организации должна быть скорректирована в течение 20 лет (но не более срока деятельности организации). Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации равномерно списывается на финансовые результаты организации как операционные доходы.

5. Сырье, материалы, готовая продукция и товары

Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара и другие материальные ресурсы отражаются в бухгалтерском балансе по фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется исходя из фактически произведенных затрат на их приобретение и изготовление.

Определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить по одному из следующих методов оценки запасов:

• себестоимости единицы запасов;

• средней себестоимости;

• себестоимости первых по времени приобретений (ФИФО);

• себестоимости последних по времени приобретений (ЛИФО). Готовая продукция отражается в балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо показывается по прямым статьям затрат.

Товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по фактической себестоимости. При продаже или отпуске товаров их стоимость разрешается списывать с применением методов оценки, относящихся к материальным ресурсам.

Отгруженные товары, сданные работы и оказанные услуги отражаются в бухгалтерском балансе по фактической или нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией продукции, работ, услуг, возмещаемых договорной ценой.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Он образуется за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материально-производственных запасов, если последняя выше текущей рыночной стоимости.

6. Незавершенное производство

К незавершенному производству относятся продукция (работы), не прошедшая всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе по следующим расходам:

• фактической или нормативной (плановой) производственной себестоимости;

• прямым статьям затрат;

• стоимости сырья, материалов и полуфабрикатов.

При единичном производстве продукции незавершенное производство отражается в балансе по фактически произведенным затратам.

7. Капитал и резервы

В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная прибыль и прочие резервы.

В бухгалтерском балансе отражается величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

Уставный капитал и фактическая задолженность учредителей по вкладам в уставный капитал отражаются в бухгалтерском балансе отдельно. Государственные и муниципальные унитарные предприятия вместо уставного капитала учитывают уставный фонд, сформированный в установленном порядке.

Как добавочный капитал в балансе отражаются:

• сумма дооценки основных средств;

• эмиссионный доход;

• курсовые разницы при внесении в уставный капитал валютных ценностей;

• сумма целевого финансирования, использованная на финансирование капитальных вложений в некоммерческих организациях.

Отдельно в балансе отражается резервный капитал, созданный в соответствии с законодательством РФ для покрытия убытков организации, для погашения облигаций и выкупа собственных акций.

В соответствии с требованиями Федерального закона «Об акционерных обществах» акционерные общества формируют резервный капитал. С 1 января 2002 г. размер резервного капитала должен быть не менее 5 % от уставного капитала.

Общества с ограниченной ответственностью могут создавать резервный капитал в соответствии с положениями своего устава.

В целях равномерного включения предстоящих расходов в издержки производства и обращения отчетного периода организация может создавать резервы предстоящих расходов. В балансе отдельной статьей отражаются остатки резервов, переходящие на следующий год.

Организация может зарезервировать средства на следующие расходы:

• ремонт основных средств;

• выплату отпускных работникам;

• выплату ежегодного вознаграждения за выслугу лет;

• выплату вознаграждений по итогам работы за год;

• гарантийный ремонт и гарантийное обслуживание и другие цели.

Решение о создании резервов и порядок резервирования средств должны быть предусмотрены в учетной политике. Суммы резервов предстоящих расходов относятся на те счета бухгалтерского учета, на которых должны учитываться резервируемые расходы.

Создание и использование резервов предполагается в течение отчетного года. В конце года проводится инвентаризация резервов предстоящих расходов. При этом излишне начисленные суммы резервов сторнируются.

В некоторых случаях излишне зарезервированные суммы в конце года можно не сторнировать. Например, если:

• ремонтные работы рассчитаны на несколько лет;

• выплаты вознаграждений за выслугу лет и по итогам работы за год производятся в следующем году (например, в январе).

В этих случаях излишне начисленные суммы резервов сторнируются после окончания ремонта или выплаты соответствующих вознаграждений. Сумма резерва, не использованная по состоянию на 31 декабря отчетного года, указывается в балансе.

8. Расчеты с дебиторами и кредиторами

Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. Отражаемые в отчетности суммы дебиторской и кредиторской задолженностей должны быть согласованы с соответствующими организациями и тождественны.

Размер дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком). Если цена в договоре не предусмотрена и не может быть установлена исходя из его условий, то для определения величины дебиторской задолженности принимается цена, по которой организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг).

При продаже продукции или товаров (выполнении работ, оказании услуг) на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, дебиторская задолженность отражается с учетом начисленных процентов.

Сумма дебиторской задолженности по товарообменным договорам отражается в учете исходя из стоимости товаров (ценностей), полученных организацией в обмен. При этом стоимость таких товаров (ценностей) устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость полученных товаров (ценностей) сумма дебиторской задолженности определяется исходя из стоимости продукции (товаров), переданной организацией.

На размер дебиторской задолженности влияют суммовые разницы. При этом дебиторская задолженность может как увеличиваться (при возникновении положительной суммовой разницы), так и уменьшаться (при возникновении отрицательной суммовой разницы).

По полученным кредитам и займам задолженность отражается с учетом причитающихся на конец отчетного периода к уплате процентов.

Дебиторская и кредиторская задолженности в иностранной валюте отражаются в отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу ЦБ РФ, действующему на отчетную дату.

При составлении отчетности предприятие может выявить суммы дебиторской задолженности, не погашенной в установленные сроки и не обеспеченной соответствующими гарантиями (сомнительную дебиторскую задолженность). По такой задолженности могут создаваться резервы сомнительных долгов.

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности организации (в балансе дебиторская задолженность отражается за вычетом сумм созданных резервов).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет, что организация может создать резерв по сомнительному долгу, если выполняются три условия:

• задолженность возникла по расчетам за продукцию (товары, работы, услуги);

• срок погашения задолженности по договору истек;

• гарантии погашения задолженности отсутствуют. Налоговый кодекс предъявляет к созданию резерва по сомнительным долгам дополнительные требования.

1. Создавать резервы по сомнительным долгам могут только организации, которые определяют выручку от реализации для целей налогообложения по методу начисления.

2. Резерв может быть создан по любой задолженности, за исключением процентов по долговым обязательствам.

3. Сумма резерва зависит от срока возникновения обязательства.

На полную сумму резерв создается только по тем долгам, которые просрочены более чем на 90 дней. Если время просрочки составляет от 45 до 90 дней, то в резерв включается только 50 % от суммы задолженности. Если же этот срок не превышает 45 дней, то резерв вообще не создается (ст. 266 НК РФ).

Если срок погашения задолженности в договоре не указан, то он определяется в порядке, установленном законодательством. Так, по договору купли-продажи покупатель обязан оплатить товар непосредственно до или после того, как получил товар от продавца (ст. 486 ГК РФ).

По другим видам договоров (на оказание услуг или выполнение работ), если иное не предусмотрено законодательством, обязательство должно быть исполнено в разумный срок после его возникновения (ст. 314 ГК РФ).

Обязательство, не исполненное в разумный срок, а также обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в течение 7 дней после того, как кредитор потребовал оплату.

4. Общая сумма резервов по сомнительным долгам не может превышать 10 % выручки от реализации, полученной за отчетный период: I квартал, полугодие, 9 месяцев, год. Выручка от реализации определяется в соответствии со ст. 249 НК РФ и включает в себя выручку от реализации товаров (работ, услуг) как собственного производства, так и товаров, ранее приобретенных, а также от реализации имущественных прав.

Дебиторская задолженность, по которой срок исковой давности истек, а также другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации. Списанные суммы относятся соответственно на счет средств резерва сомнительных долгов либо на счет прочих доходов и расходов.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

9. Прибыль (убыток) организации

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций.

Прибыль, выявленная в отчетном году, но относящаяся к следующим отчетным периодам, отражается в балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся.

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), то есть конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли к уплате налогов и иных аналогичных платежей.

10. Особенности оценки статей отчетности в условиях гиперинфляции

Серьезным дестабилизирующим фактором для экономики России на протяжении последних полутора десятилетий была и остается инфляция.

Влияние инфляции на финансово-хозяйственную деятельность предприятий многогранно. Инфляция ведет к обесценению доходов предприятия, занижению реальной стоимости его имущества и себестоимости продукции, искажению финансовых результатов деятельности и изъятию в бюджет фактически не существующей прибыли, снижению инвестиционных возможностей предприятия.

В силу своего размаха инфляция в России является важнейшим внешним фактором, определяющим финансово-хозяйственную деятельность предприятия. Инфляция издержек, сталкивающаяся со спросовыми ограничениями, обостряет проблему обеспеченности предприятий собственными оборотными средствами.

В условиях инфляции возрастание издержек происходит по всем элементам затрат, в наибольшей степени затрагивая материальные затраты, расходы на энергоресурсы и на транспортные услуги. Финансовое благополучие предприятия зависит при этом от того, насколько адекватен рост цен на готовую продукцию росту цен на материальные ресурсы.

Инфляционные процессы привели к ухудшению инвестиционных возможностей предприятий. Это нашло отражение в утрате амортизационным фондом своих функций источника средств для обновления и расширения производства.

Проблема обеспеченности предприятий собственными средствами для осуществления производственной и инвестиционной деятельности усугубляется фискальным характером налоговой системы России. Ее неадаптированность к инфляции приводит к завышению налоговых платежей и ухудшению финансового положения предприятий.

Отрицательно влияя на весь воспроизводственный процесс, инфляция ухудшает и искажает финансовое положение предприятий и затрудняет его анализ. Инфляционное воздействие носит всеобщий массовый характер и нуждается в экономической оценке.

Международный стандарт финансовой отчетности 29 «Финансовая отчетность в условиях гиперинфляции» предусматривает, что отчетность в странах с гиперинфляционной экономикой должна подготавливаться в особом порядке. Этим стандартом, введенным в действие с 1991 г., установлено, что в случае, когда экономика страны находится в условиях гиперинфляции, финансовая отчетность компании, выраженная в национальной валюте, должна быть представлена в единицах измерения, действующих на отчетную дату.

В МСФО 29 установлены критерии, позволяющие назвать экономику гиперинфляционной:

• большая часть населения предпочитает хранить свои сбережения в неденежной форме или в относительно стабильной иностранной валюте;

• большая часть населения рассматривает денежные суммы не в местной валюте, а в относительно стабильной иностранной валюте;

• цены могут указываться в относительно стабильной иностранной валюте;

• продажи и покупки в кредит осуществляются по ценам, которые компенсируют предполагаемую потерю покупательной способности денег в течение срока кредита, даже если этот период непродолжителен;

• процентные ставки, заработная плата и цены связаны с индексом цен;

• совокупный рост инфляции за три года приближается к 100 % или превосходит эту величину.

В мировой практике успешно применяются методы учета последствий инфляционного воздействия (рис. 2.1). К ним относятся:

• периодическая переоценка активов по установленным индексам или текущим рыночным ценам;

• составление бухгалтерской отчетности в твердой валюте;

• поправка на изменение покупательной способности денег, то есть с учетом изменения общего уровня цен;

• учет по текущим затратам на приобретение активов. Периодическая переоценка активов проводится по отдельным статьям баланса, оценка которых занижена весьма существенно из-за постоянного общего повышения цен. Это относится к долгосрочным активам, прежде всего к основным средствам. Переоценка изменяет стоимостную основу амортизационных отчислений, приводя к их увеличению. Возрастает амортизационный фонд, направляемый на финансирование капитальных вложений. В Российской Федерации переоценка основных средств по решению Правительства РФ широко практиковалась в 1990-х годах, когда экономика имела все признаки гиперинфляции. Однако утвержденные в централизованном порядке индексы пересчета, как правило, не давали реальной стоимости замещения объектов основных средств. Кроме того, переоценка как метод учета последствий инфляции носит избирательный характер, воздействует только на стоимость основных средств и не может претендовать на системность.

Рис. 2.1. Классификация методов корректировки бухгалтерской (финансовой) отчетности в условиях инфляции

В мировой практике достаточно широкое распространение получил метод составления бухгалтерской отчетности в твердой валюте. Результат при этом выглядит так же, как если бы учет осуществлялся в иностранной валюте. Использование этого метода ограничено, так как курс валюты испытывает воздействие не только инфляционного, но и многих других объективных и субъективных факторов. Так, динамика номинального обменного курса доллара США часто не совпадает с динамикой реального обменного курса, представляющего собой отношение покупательных способностей рубля и доллара США. В этой связи более правомерным является использование методов корректировки отчетности, основанных на динамике уровня цен.

Метод, основанный на модели учета в постоянных ценах (General Purchasing Power – GPP), при пересчете показателей отчетности с учетом изменения покупательной способности денежной единицы использует общий индекс цен. При этом не учитывается динамика цен по отдельным компонентам активов, капитала и обязательств. Относительная простота метода делает его весьма привлекательным для практического применения. Но динамика индивидуальных индексов цен может значительно отличаться от изменения общего индекса, что приведет к большим погрешностям в расчетах.

Метод, основанный на модели учета в текущих ценах (Current Value Accounting – CVA), является более точным, поскольку подразумевает пересчет показателей бухгалтерской отчетности исходя из продажных цен и формирование текущих оценок показателей по пересчитанным стоимостям активов, капитала и обязательств предприятия с учетом их реальной рыночной стоимости на текущий момент времени. Однако данный метод высокозатратен, поскольку требует физической инвентаризации активов и привлечения огромного массива дополнительной ценовой информации, которая не всегда может быть получена из публичных источников.

Рассмотренные подходы учета фактора инфляции имеют как общие черты, так и различия. Выбор того или иного метода должен определяться конкретными целями, доступностью объективной информации, интересами пользователей.

Трансформирование отчетности согласно МСФО 29 является одним из самых сложных моментов при подготовке отчетности в соответствии с международными стандартами. В последние несколько лет в России нет признаков гиперинфляции и необходимости в инфляционной корректировке отчетности нет.

Влияние инфляции выражается прежде всего в падении покупательной способности денег и денежных эквивалентов, принадлежащих компании, что приводит к возникновению прибыли или убытка по чистой денежной позиции.