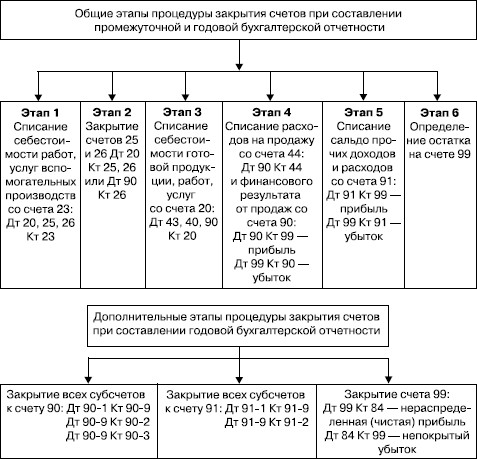

Собранные по дебету счета 25 расходы в конце месяца полностью списываются на счет 20, то есть остатка на счете 25 не должно быть. Собранные по дебету счета 26 расходы в конце месяца полностью списываются в зависимости от учетной политики на счет 20 или на счет 90 «Продажи».

Рис. 3.1. Процедура закрытия счетов перед составлением отчетности

В конце месяца по данным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг:

Незавершенное производство на начало месяца + Затраты за месяц – Незавершенное производство на конец месяца – Стоимость возвратных отходов – Себестоимость окончательного брака.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

Информация о выручке от продаж по обычным видам деятельности накапливается на счете 90 «Продажи». В конце каждого месяца на счете 90 выявляется финансовый результат от продажи товаров, продукции, работ, услуг. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90-9.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах (операционных и внереализационных). В конце каждого месяца на счете 91 выявляется финансовый результат – сальдо прочих доходов и расходов. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 91, закрываются внутренними записями на субсчет 91-9.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки». Записи на нем ведутся накопительно в течение года путем списания соответствующих сумм со счетов 90 и 91. Непосредственно на счете 99 отражаются чрезвычайные доходы и расходы, а также суммы налога на прибыль и экономических санкций за нарушение налогового законодательства.

В конце отчетного года (31 декабря) при составлении годовой бухгалтерской отчетности счет 99 закрывается. Процесс закрытия счета 99 и списания выявленной чистой прибыли получил название реформации баланса. Заключительной записью декабря сумма чистой прибыли (непокрытого убытка) отчетного года переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)», то есть на первое число следующего за отчетным года остатка по счету 99 быть не должно.

Для обобщения и сверки данных на счетах бухгалтерского учета составляется оборотная ведомость, которая является основанием для формирования баланса, отчета о прибылях и убытках и других форм отчетности.

Вопросы для самопроверки

Тесты

Ответы

Глава 4

4.1. Назначение и строение баланса в российской и международной практике

4.2. Общие требования к составлению баланса

4.3. Общая схема составления баланса

Рис. 3.1. Процедура закрытия счетов перед составлением отчетности

В конце месяца по данным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг:

Незавершенное производство на начало месяца + Затраты за месяц – Незавершенное производство на конец месяца – Стоимость возвратных отходов – Себестоимость окончательного брака.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

Информация о выручке от продаж по обычным видам деятельности накапливается на счете 90 «Продажи». В конце каждого месяца на счете 90 выявляется финансовый результат от продажи товаров, продукции, работ, услуг. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90-9.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах (операционных и внереализационных). В конце каждого месяца на счете 91 выявляется финансовый результат – сальдо прочих доходов и расходов. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 91, закрываются внутренними записями на субсчет 91-9.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки». Записи на нем ведутся накопительно в течение года путем списания соответствующих сумм со счетов 90 и 91. Непосредственно на счете 99 отражаются чрезвычайные доходы и расходы, а также суммы налога на прибыль и экономических санкций за нарушение налогового законодательства.

В конце отчетного года (31 декабря) при составлении годовой бухгалтерской отчетности счет 99 закрывается. Процесс закрытия счета 99 и списания выявленной чистой прибыли получил название реформации баланса. Заключительной записью декабря сумма чистой прибыли (непокрытого убытка) отчетного года переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)», то есть на первое число следующего за отчетным года остатка по счету 99 быть не должно.

Для обобщения и сверки данных на счетах бухгалтерского учета составляется оборотная ведомость, которая является основанием для формирования баланса, отчета о прибылях и убытках и других форм отчетности.

Вопросы для самопроверки

1. Какие основные этапы включает подготовительная работа перед составлением годовой бухгалтерской отчетности?

2. По каким позициям проходит проверка первичных учетных документов перед составлением годовой бухгалтерской отчетности?

3. Каковы должны быть действия бухгалтера при выявлении принятых к учету неверно оформленных документов?

4. Каковы должны быть действия бухгалтера при выявлении факта отсутствия документов?

5. Перед составлением годовой бухгалтерской отчетности проводится обязательная или инициативная инвентаризация?

6. Перед составлением годовой бухгалтерской отчетности проводится полная или выборочная инвентаризация?

7. В какие сроки рекомендуется проводить инвентаризацию различных видов имущества и обязательств перед составлением годовой бухгалтерской отчетности?

8. В каком порядке учитываются излишки имущества, выявленные при инвентаризации?

9. В каком порядке учитываются недостачи имущества, выявленные при инвентаризации?

10. В каком периоде отражаются в бухгалтерском учете результаты инвентаризации?

11. С какой целью проводится уточнение оценки имущественных статей бухгалтерского баланса?

12. По каким статьям бухгалтерского баланса возможна прямая переоценка по рыночной стоимости?

13. Каким образом обеспечивается оценка по рыночной стоимости в балансе тех статей, по которым прямая переоценка в бухгалтерском учете не допускается?

14. В каком порядке формируются и как учитываются при отражении в бухгалтерском балансе резервы под снижение стоимости материальных ценностей?

15. В каком порядке формируются и как учитываются при отражении в бухгалтерском балансе резервы под обесценение финансовых вложений?

16. В каком порядке формируются и как учитываются при отражении в бухгалтерском балансе резервы по сомнительным долгам?

17. По каким направлениям проводится проверка записей на счетах бухгалтерского учета?

18. Какие счета бухгалтерского учета должны закрываться в конце отчетного периода?

19. Какие счета бухгалтерского учета могут иметь развернутое сальдо?

20. В какой последовательности проходит процедура закрытия счетов перед составлением промежуточной и годовой бухгалтерской отчетности?

2. По каким позициям проходит проверка первичных учетных документов перед составлением годовой бухгалтерской отчетности?

3. Каковы должны быть действия бухгалтера при выявлении принятых к учету неверно оформленных документов?

4. Каковы должны быть действия бухгалтера при выявлении факта отсутствия документов?

5. Перед составлением годовой бухгалтерской отчетности проводится обязательная или инициативная инвентаризация?

6. Перед составлением годовой бухгалтерской отчетности проводится полная или выборочная инвентаризация?

7. В какие сроки рекомендуется проводить инвентаризацию различных видов имущества и обязательств перед составлением годовой бухгалтерской отчетности?

8. В каком порядке учитываются излишки имущества, выявленные при инвентаризации?

9. В каком порядке учитываются недостачи имущества, выявленные при инвентаризации?

10. В каком периоде отражаются в бухгалтерском учете результаты инвентаризации?

11. С какой целью проводится уточнение оценки имущественных статей бухгалтерского баланса?

12. По каким статьям бухгалтерского баланса возможна прямая переоценка по рыночной стоимости?

13. Каким образом обеспечивается оценка по рыночной стоимости в балансе тех статей, по которым прямая переоценка в бухгалтерском учете не допускается?

14. В каком порядке формируются и как учитываются при отражении в бухгалтерском балансе резервы под снижение стоимости материальных ценностей?

15. В каком порядке формируются и как учитываются при отражении в бухгалтерском балансе резервы под обесценение финансовых вложений?

16. В каком порядке формируются и как учитываются при отражении в бухгалтерском балансе резервы по сомнительным долгам?

17. По каким направлениям проводится проверка записей на счетах бухгалтерского учета?

18. Какие счета бухгалтерского учета должны закрываться в конце отчетного периода?

19. Какие счета бухгалтерского учета могут иметь развернутое сальдо?

20. В какой последовательности проходит процедура закрытия счетов перед составлением промежуточной и годовой бухгалтерской отчетности?

Тесты

1. Перед составлением годовой бухгалтерской отчетности в обязательном порядке проводится:

1) начисление амортизации;

2) реформация баланса;

3) инвентаризация;

4) переоценка основных средств.

2. Прямая переоценка стоимости на счетах предусмотрена в РФ для следующих активов:

1) основных средств;

2) нематериальных активов;

3) материалов;

4) финансовых вложений;

5) дебиторской задолженности;

6) денежных средств.

3. В РФ резервы под обесценение создаются по:

1) основным средствам;

2) нематериальным активам;

3) материалам;

4) финансовым вложениям;

5) дебиторской задолженности;

6) денежным средствам.

4. По счетам расчетов в отчетности отражается:

1) свернутое сальдо;

2) развернутое сальдо;

3) по усмотрению организации.

5. Только в конце года закрывается счет:

1) 90;

2) 91;

3) 99;

4) 84.

6. Реформация баланса – это:

1) равенство актива и пассива баланса;

2) выявление чистой прибыли организации;

3) списание финансового результата от продаж;

4) начисление налога на прибыль организации.

7. Инвентаризации перед составлением баланса подлежит:

1) имущество;

2) финансовые обязательства;

3) имущество и финансовые обязательства;

4) активы и пассивы.

1) начисление амортизации;

2) реформация баланса;

3) инвентаризация;

4) переоценка основных средств.

2. Прямая переоценка стоимости на счетах предусмотрена в РФ для следующих активов:

1) основных средств;

2) нематериальных активов;

3) материалов;

4) финансовых вложений;

5) дебиторской задолженности;

6) денежных средств.

3. В РФ резервы под обесценение создаются по:

1) основным средствам;

2) нематериальным активам;

3) материалам;

4) финансовым вложениям;

5) дебиторской задолженности;

6) денежным средствам.

4. По счетам расчетов в отчетности отражается:

1) свернутое сальдо;

2) развернутое сальдо;

3) по усмотрению организации.

5. Только в конце года закрывается счет:

1) 90;

2) 91;

3) 99;

4) 84.

6. Реформация баланса – это:

1) равенство актива и пассива баланса;

2) выявление чистой прибыли организации;

3) списание финансового результата от продаж;

4) начисление налога на прибыль организации.

7. Инвентаризации перед составлением баланса подлежит:

1) имущество;

2) финансовые обязательства;

3) имущество и финансовые обязательства;

4) активы и пассивы.

Ответы

Глава 4

Содержание и порядок составления бухгалтерского баланса

4.1. Назначение и строение баланса в российской и международной практике

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имуществе предприятия и источниках его образования в денежной оценке на определенную дату. Баланс дает количественную и качественную характеристику всех видов имущества предприятия и отражает источники его формирования.

Строение баланса основывается на принципе двойственности, уравнение которой можно записать в следующем виде:

Активы = Собственный капитал + Обязательства.

Активы – это экономические ресурсы, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Активы имеют три характерных признака:

• к ним относятся экономические ресурсы, полученные в результате операций за прошлый год;

• их должна контролировать организация;

• они могут быть оценены достаточно объективно.

Под экономическими ресурсами понимаются такие, которые способны приносить в будущем прибыль организации. Это возможно при следующих условиях:

• если это денежные средства или они могут быть обращены в деньги;

• если они представлены имуществом, которое может быть продано;

• если ожидается, что их можно использовать в будущем в хозяйственной деятельности.

Капитал – это вложения собственников и прибыль, накопленная за все время деятельности организации. Эти средства отражаются в балансе в обобщенном виде, без указаний, на какие цели они были использованы. Размещение финансовых источников представлено различными статьями актива баланса.

Обязательства – это существующая на отчетную дату задолженность организации, которая образовалась вследствие ведения хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Эти обязательства возникают в результате прошлых операций. Обязательства означают требования кредиторов на активы, поскольку погашение задолженности должно привести к оттоку денежных, материальных или нематериальных ресурсов организации.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

По внешнему виду баланс представляет собой таблицу, состоящую из двух частей: в первой ее части отражается имущество по составу и размещению (актив баланса). В правой части отражаются источники формирования этого имущества (пассив баланса). Всегда соблюдается равенство сумм актива и пассива баланса: А = П.

Основной элемент бухгалтерского баланса – балансовая статья, которая соответствует виду имущества, капитала или обязательств. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

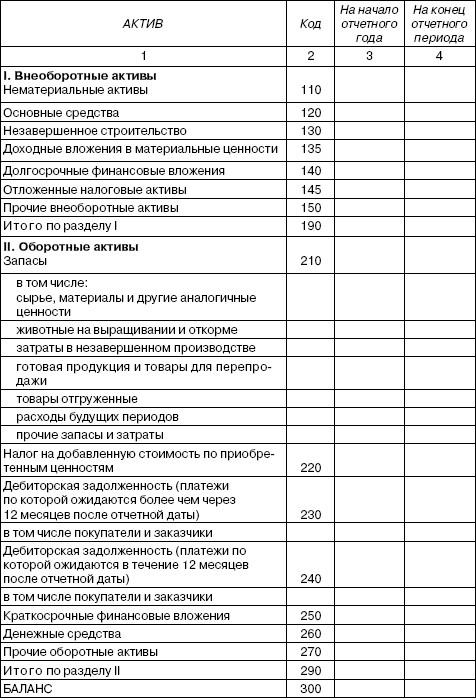

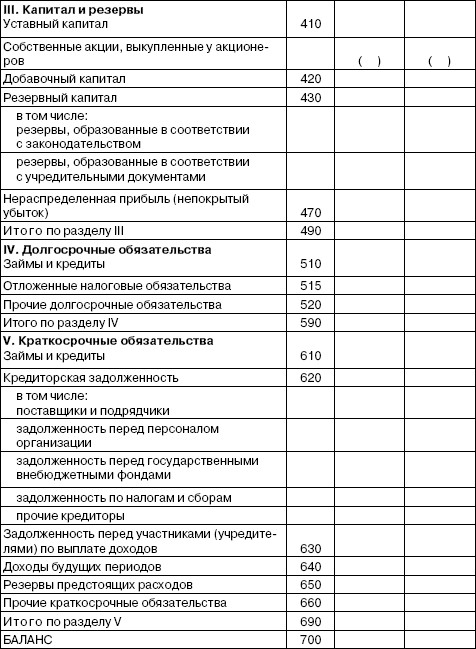

Бухгалтерский баланс в РФ содержит два раздела в активе, три – в пассиве:

1. Внеоборотные активы;

2. Оборотные активы;

3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.

Итоги по активу и пассиву баланса называются валютой баланса.

В отечественной практике актив строится в порядке возрастающей ликвидности. В США, Великобритании принята схема построения баланса в порядке убывающей ликвидности в активе. Пассив баланса в РФ строится по возрастанию степени срочности возврата, в США, Великобритании – по убыванию.

В мировой практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная. При горизонтальной форме активы отражаются в левой части баланса, а пассивы – в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее статьи пассива.

В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами. Независимо от избранного варианта применятся уравнение:

Активы = Обязательства + Собственный капитал.

В Великобритании «Закон о компаниях» 1985 г. предусматривает обе формы построения баланса. Однако при расположении статей применяется уравнение:

Активы – Обязательства = Капитал собственника.

Форма и содержание отечественного баланса в настоящее время максимально приближены к применяемому в зарубежной практике. Отечественные балансы составляются по принципу «баланса-нетто», в соответствии с которым в итоговой сумме активов основные средства, доходные вложения в материальные ценности и нематериальные активы отражаются по остаточной стоимости. В отечественной и зарубежной практике активы отражаются в балансе по фактической себестоимости приобретения или возведения.

Строение баланса основывается на принципе двойственности, уравнение которой можно записать в следующем виде:

Активы = Собственный капитал + Обязательства.

Активы – это экономические ресурсы, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Активы имеют три характерных признака:

• к ним относятся экономические ресурсы, полученные в результате операций за прошлый год;

• их должна контролировать организация;

• они могут быть оценены достаточно объективно.

Под экономическими ресурсами понимаются такие, которые способны приносить в будущем прибыль организации. Это возможно при следующих условиях:

• если это денежные средства или они могут быть обращены в деньги;

• если они представлены имуществом, которое может быть продано;

• если ожидается, что их можно использовать в будущем в хозяйственной деятельности.

Капитал – это вложения собственников и прибыль, накопленная за все время деятельности организации. Эти средства отражаются в балансе в обобщенном виде, без указаний, на какие цели они были использованы. Размещение финансовых источников представлено различными статьями актива баланса.

Обязательства – это существующая на отчетную дату задолженность организации, которая образовалась вследствие ведения хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Эти обязательства возникают в результате прошлых операций. Обязательства означают требования кредиторов на активы, поскольку погашение задолженности должно привести к оттоку денежных, материальных или нематериальных ресурсов организации.

Общая идея применения балансового метода состоит в выравнивании суммарного значения показателей, записанных в левой и правой сторонах уравнения.

По внешнему виду баланс представляет собой таблицу, состоящую из двух частей: в первой ее части отражается имущество по составу и размещению (актив баланса). В правой части отражаются источники формирования этого имущества (пассив баланса). Всегда соблюдается равенство сумм актива и пассива баланса: А = П.

Основной элемент бухгалтерского баланса – балансовая статья, которая соответствует виду имущества, капитала или обязательств. Балансовые статьи объединяются в группы, группы – в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Бухгалтерский баланс в РФ содержит два раздела в активе, три – в пассиве:

1. Внеоборотные активы;

2. Оборотные активы;

3. Капитал и резервы;

4. Долгосрочные обязательства;

5. Краткосрочные обязательства.

Итоги по активу и пассиву баланса называются валютой баланса.

В отечественной практике актив строится в порядке возрастающей ликвидности. В США, Великобритании принята схема построения баланса в порядке убывающей ликвидности в активе. Пассив баланса в РФ строится по возрастанию степени срочности возврата, в США, Великобритании – по убыванию.

В мировой практике применяются две формы бухгалтерского баланса: горизонтальная и вертикальная. При горизонтальной форме активы отражаются в левой части баланса, а пассивы – в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (в столбик): сначала статьи, характеризующие актив, далее статьи пассива.

В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами. Независимо от избранного варианта применятся уравнение:

Активы = Обязательства + Собственный капитал.

В Великобритании «Закон о компаниях» 1985 г. предусматривает обе формы построения баланса. Однако при расположении статей применяется уравнение:

Активы – Обязательства = Капитал собственника.

Форма и содержание отечественного баланса в настоящее время максимально приближены к применяемому в зарубежной практике. Отечественные балансы составляются по принципу «баланса-нетто», в соответствии с которым в итоговой сумме активов основные средства, доходные вложения в материальные ценности и нематериальные активы отражаются по остаточной стоимости. В отечественной и зарубежной практике активы отражаются в балансе по фактической себестоимости приобретения или возведения.

4.2. Общие требования к составлению баланса

Годовая отчетность организаций составляется по формам, утвержденным Приказом Минфина России от 22 июля 2003 г. № 67н. Этим же приказом утверждены Указания о порядке составления и представления бухгалтерской отчетности.

Формы бухгалтерской отчетности имеют рекомендательный характер. Это означает, что организация вправе внести в них изменения либо разработать собственные формы бухгалтерской отчетности с соблюдением требований, установленных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

При разработке и формировании форм бухгалтерской отчетности организации не вправе изменять принципы построения этих форм. Должны быть сохранены коды итоговых строк и коды строк разделов и групп статей баланса в том виде, в котором они приведены в образце.

Организации имеют право самостоятельно определять перечень показателей в формах бухгалтерской отчетности, исходя из отраслевой принадлежности, видов деятельности и размеров предприятия. Но это не должно противоречить общим требованиям, предъявляемым к бухгалтерской отчетности и другим условиям, влияющим на раскрытие достоверной и полной информации о финансовом состоянии предприятия. Структура российского баланса приведена в табл. 4.1.

Таблица 4.1

Форма бухгалтерского баланса в РФ

Справка о наличии ценностей, учитываемых на забалансовых счетах

Заголовочная часть бухгалтерского баланса включает:

• наименование формы;

• дату, по состоянию на которую составлен баланс;

• полное наименование организации;

• идентификационный номер налогоплательщика (ИНН);

• вид деятельности;

• организационно-правовую форму и форму собственности

(согласно ОКОПФ и ОКФС);

• единицу измерения (тыс. руб. или млн руб.);

• местонахождение (адрес организации);

• дату утверждения;

• дату отправки.

В графе 3 бухгалтерского баланса «На начало отчетного года» показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы «На конец отчетного периода» предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности. В графе 4 «На конец отчетного периода» показываются данные о стоимости активов, капитала и обязательств на конец отчетного периода.

При составлении баланса должны соблюдаться определенные требования:

1. Не допускается зачет между статьями актива и пассива, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

2. Амортизируемые виды имущества (нематериальные активы, основные средства, доходные вложения в материальные ценности) отражаются в балансе по остаточной стоимости.

3. Активы и обязательства делятся в зависимости от сроков их обращения (погашения) на долгосрочные и краткосрочные.

4. Если какой-либо показатель необходимо вычесть, то его отражают в круглых скобках.

5. При формировании оценочных резервов (под снижение стоимости материальных ценностей, под обесценение финансовых вложений, по сомнительным долгам) их суммы вычитаются из стоимости тех активов, в отношении которых были сформированы соответствующие резервы.

Формы бухгалтерской отчетности имеют рекомендательный характер. Это означает, что организация вправе внести в них изменения либо разработать собственные формы бухгалтерской отчетности с соблюдением требований, установленных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

При разработке и формировании форм бухгалтерской отчетности организации не вправе изменять принципы построения этих форм. Должны быть сохранены коды итоговых строк и коды строк разделов и групп статей баланса в том виде, в котором они приведены в образце.

Организации имеют право самостоятельно определять перечень показателей в формах бухгалтерской отчетности, исходя из отраслевой принадлежности, видов деятельности и размеров предприятия. Но это не должно противоречить общим требованиям, предъявляемым к бухгалтерской отчетности и другим условиям, влияющим на раскрытие достоверной и полной информации о финансовом состоянии предприятия. Структура российского баланса приведена в табл. 4.1.

Таблица 4.1

Форма бухгалтерского баланса в РФ

Справка о наличии ценностей, учитываемых на забалансовых счетах

Заголовочная часть бухгалтерского баланса включает:

• наименование формы;

• дату, по состоянию на которую составлен баланс;

• полное наименование организации;

• идентификационный номер налогоплательщика (ИНН);

• вид деятельности;

• организационно-правовую форму и форму собственности

(согласно ОКОПФ и ОКФС);

• единицу измерения (тыс. руб. или млн руб.);

• местонахождение (адрес организации);

• дату утверждения;

• дату отправки.

В графе 3 бухгалтерского баланса «На начало отчетного года» показываются данные на начало года (вступительный баланс), которые должны соответствовать данным графы «На конец отчетного периода» предыдущего года (заключительный баланс) с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности. В графе 4 «На конец отчетного периода» показываются данные о стоимости активов, капитала и обязательств на конец отчетного периода.

При составлении баланса должны соблюдаться определенные требования:

1. Не допускается зачет между статьями актива и пассива, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

2. Амортизируемые виды имущества (нематериальные активы, основные средства, доходные вложения в материальные ценности) отражаются в балансе по остаточной стоимости.

3. Активы и обязательства делятся в зависимости от сроков их обращения (погашения) на долгосрочные и краткосрочные.

4. Если какой-либо показатель необходимо вычесть, то его отражают в круглых скобках.

5. При формировании оценочных резервов (под снижение стоимости материальных ценностей, под обесценение финансовых вложений, по сомнительным долгам) их суммы вычитаются из стоимости тех активов, в отношении которых были сформированы соответствующие резервы.

4.3. Общая схема составления баланса

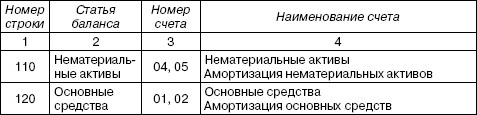

Бухгалтерский баланс заполняется на основании остатков по счетам Главной книги. Статьи актива включают дебетовые остатки активных счетов; статьи пассива – кредитовые остатки пассивных счетов.

Для формирования некоторых показателей используются данные аналитического учета (ведомости, журналы-ордера и другие регистры). Но основным источником информации для заполнения бухгалтерского баланса является Главная книга.

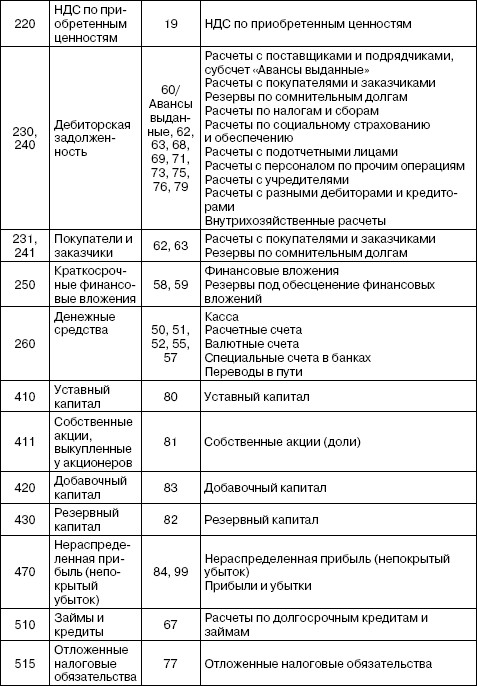

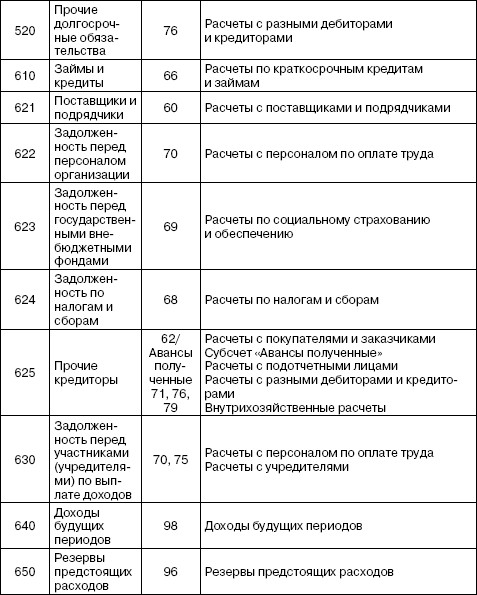

В табл. 4.2 приведено соответствие строк бухгалтерского баланса и счетов бухгалтерского учета, по данным которых заполняются указанные строки. При необходимости приведены ссылки на субсчета.

Таблица 4.2

Взаимоувязка показателей бухгалтерского баланса и счетов бухгалтерского учета

В таблицу не включены те статьи, заполнение которых производится с учетом профессионального суждения бухгалтера (прочие внеоборотные активы, прочие запасы и затраты, прочие оборотные активы, прочие долгосрочные обязательства, прочие краткосрочные обязательства), а также итоговые статьи, расчет по которым ведется на основе простого суммирования относящихся к ним данных (запасы, кредиторская задолженность, итоги по разделам, валюта баланса).

В таблицу не включены те статьи, заполнение которых производится с учетом профессионального суждения бухгалтера (прочие внеоборотные активы, прочие запасы и затраты, прочие оборотные активы, прочие долгосрочные обязательства, прочие краткосрочные обязательства), а также итоговые статьи, расчет по которым ведется на основе простого суммирования относящихся к ним данных (запасы, кредиторская задолженность, итоги по разделам, валюта баланса).

Для формирования некоторых показателей используются данные аналитического учета (ведомости, журналы-ордера и другие регистры). Но основным источником информации для заполнения бухгалтерского баланса является Главная книга.

В табл. 4.2 приведено соответствие строк бухгалтерского баланса и счетов бухгалтерского учета, по данным которых заполняются указанные строки. При необходимости приведены ссылки на субсчета.

Таблица 4.2

Взаимоувязка показателей бухгалтерского баланса и счетов бухгалтерского учета

Конец бесплатного ознакомительного фрагмента