Страница:

Признавая важность проблемы неплатежей, необходимость ее ускоренного решения для активизации частной инициативы и в то же время нежелательность общего взаимозачета, чреватого ослаблением финансовой дисциплины и другими известными издержками, целесообразно выбрать третий вариант. Это значит ускорить процессы реструктуризации долгов предприятий, еще больше повысив привлекательность ее условий для жизнеспособных предприятий и сделав их более жесткими для неэффективных.

Второй момент – распределении доходов и собственности по итогам первого этапа реформ. Известно, что в этот период, иной раз незаконно, а зачастую законно, но несправедливо, с использованием пробелов и противоречий в незрелом российском законодательстве, зарабатывались крупные состояния. Происходило это на фоне роста бедности большинства населения и, естественно, вызывало протест.

Так сложилось, что у большинства представителей российского бизнеса сегодня есть свои «скелеты в шкафу», а у представителей закона есть настоящие или сфабрикованные досье на них, которые можно либо пустить в дело в подходящий момент, либо продать по сходной цене. Можно также создавать поводы для публичного осуждения тех или иных предпринимателей широкими массами, которые обычно убеждены, будто обеднели потому, что их обокрали, и будто каждый богатый – вор.

Бизнес всего этого боится и норовит обезопасить себя либо связями во власти, либо, что еще лучше, зарубежными резервами. Следует учесть, что речь идет не только и не столько о крупном бизнесе. Большинство мелких и средних предпринимателей и по сей день живут в мире теневой экономики и боятся света. Таков наш нынешний бизнес, другого нет. А ведь ему предстоит проявлять инициативу, на него мы рассчитываем.

Поэтому перед нами еще один выбор: либо попытаться, руководствуясь моральными мотивами, «восстанавливать справедливость», препятствуя развитию частной инициативы; либо, напротив, подвести черту под прошлым.

Речь идет о том, чтобы рассмотреть возможность объявления налоговой амнистии для физических лиц за период до 2000 года.

Как известно, подобные инициативы уже обсуждаются в Государственной Думе.

Существует мнение, что амнистия, особенно объявляемая публично, не нужна и что, по сути, в неявной форме она уже предоставлена низким подоходным налогом с единой ставкой 13 %. Позволю себе не согласиться с этим мнением. Во-первых, есть множество юридических тонкостей, которые должны быть оговорены в законе об амнистии, но отсутствуют в налоговом законодательстве.

Во-вторых, если мы хотим расчистить атмосферу для частной инициативы, улучшить деловой климат, нужен именно публичный акт, способный устранить недомолвки и вызвать доверие.

Полагаю, что ускоренная реструктуризация долгов плюс налоговая амнистия для физических лиц помогут расчистить почву для серьезного сдвига в улучшении делового и инвестиционного климата в стране, необходимого для модернизации российской экономики.

8

Старый спор относительно необходимости и содержания активной структурной политики, казалось бы, должен решиться сам собой, если выбирается путь модернизации снизу, с опорой на частную инициативу, тем более что выше мы подчеркивали принципиальность однозначного выбора. И тем не менее, оставаясь на этой позиции^ считаю необходимым обсудить этот вопрос применительно к конкретным условиям модернизации экономики России, ко второму этапу ее трансформации.

Суть дела в том, что, будучи предоставлена исключительно частной инициативе и рыночным силам, наша экономика будет с большой вероятностью склоняться к топливно-сырьевой ориентации. Можно себе представить, какой она будет в этом, причем не худшем, варианте, через 15 лет: сельское хозяйство и пищевая промышленность более или менее обеспечивают внутренний рынок; экспорт нефти, газа, металлов и леса позволяет импортировать все остальные продукты. Мы пользуемся достижениями мировой цивилизации – компьютерами, информационными системами, средствами телекоммуникаций и т. п. в той мере, в какой доходы от сырьевого экспорта позволяют нам все это закупать. Или отчасти собирать в России из компонентов, произведенных за рубежом. В лучшем случае мы сохраняем способность производить вооружения и оборудованием основном для внутреннего потребления. В сущности, примерно так выглядит Россия уже сегодня и, с поправкой на технический прогресс, выглядела в начале XX века. Только вместо нефти экспортировала зерно.

Вопрос в том, насколько нас это устраивает. Решая его, надо понимать, что благополучие на нефти и газе непрочно, ибо основано на невоспроизводимых ресурсах, добываемых во все худших условиях и продаваемых на рынках, которые подвержены существенным конъюнктурным колебаниям. Устойчивое процветание достигается только в инновационной экономике, живущей производством качественных продуктов и нововведений. Кроме того, в XXI веке перспективы имеют лишь те страны, которые смогут в массовом прядке, большинством населения приобщиться к достижениям информационного общества. Остальные окажутся за бортом. Очевидно, что описанная 15-летняя перспектива российской экономики не гарантирует нам попадание в клуб состоятельных стран.

Точнее, как и сейчас, для одной, относительно небольшой, части населения, либо причастной к экспортным отраслям и финансовому сектору, либо являющейся носителем высококвалифицированного труда, будут доступны все блага цивилизации. Эта часть будет принадлежать к информационному обществу, как большинство граждан развитых стран; но для большинства населения у нас все эти блага и возможности будут недоступны. Поэтому остальная часть окажется менее конкурентоспособной на рынке труда. Богатство и высокий достаток распространяться на все большее количество людей не будут. Просто потому, что они не смогут поставлять на рынок труд или товар, эквивалентный этому достатку.

Хочу подчеркнуть, что это наиболее вероятный результат развития свободной рыночной экономики, итог либеральных реформ в России.

Иной сценарий предполагает серьезные усилия по созданию конкурентоспособного сектора инновационной экономики, производства продуктов с высокой добавленной стоимостью, создаваемой знаниями и умениями. Тогда российская экономика сможет стабильно создавать больше валового продукта и равномерней его распределять.

Главный вопрос структурной политики: достанет ли для выхода на второй, более благоприятный сценарий развития одних сил частной инициативы? Иначе говоря, нужна ли вообще структурная политика?

С точки зрения либеральной ортодоксии ответ заранее известен: конечно, не нужна. Более того, для достаточно развитой экономики этот ответ, безусловно, верен. Но можно ли то же сказать об экономике переходной? Притом сильно деформированной, в момент, когда она вступает в период модернизации? Думаю, нельзя. Для нас ныне активная государственная структурная политика является необходимостью.

Второй вопрос: какой она должна быть по формам и содержанию, чтобы не входить в противоречие с выбором в пользу модернизации снизу, чтобы не ущемлять, а, напротив, поддерживать частную инициативу?

Сразу следует исключить возможность административного вмешательства, т. е. навязываемых бизнесу рекомендаций вкладывать свои деньги в те или иные проекты, будь то Интернет, образование или горнолыжные курорты.

Остается один способ – государственные расходы в виде прямых инвестиций, кредитов или гарантий. При господствующем и в основном справедливом убеждении, что государственные вложения менее эффективны и неизменно усиливают коррупцию, представляется все же, что без них не обойтись. Государство не должно делать за рынок то, что он может лучше сделать сам. Но там, где возможны негативные последствия действия рыночных сил, они должны быть направлены и усилены средствами государственной структурной политики.

Учитывая задачи, которые структурная политика должна решать в процессе модернизации российской экономики, можно выделить следующие приоритеты:

• экспорт продукции обрабатывающей промышленности, поддержка его гарантиями по экспортным кредитам;

• аэрокосмическая и атомная промышленность как средоточие унаследованного потенциала мировой конкурентоспособности в сфере высоких технологий;

• информатика и телекоммуникации; в течение ближайших пяти-шести лет должны быть реализованы программы «Народный телефон» и «Школьный компьютер» как локомотивы формирования в России информационного общества: система телекоммуникаций через спутники, обеспечивающая доступность мобильных телефонов для 80 % населения страны; число абонентов Интернета – не менее 25–30 % численности населения – таковы жесткие условия вхождения страны в «клуб состоятельных» и способных к развитию;

• наука и образование как отрасли генерирования знаний, создания потенциала инновационной экономики; в России они должны стать экспортными отраслями, т. е. производящими на экспорт научные и образовательные услуги.

Теперь о возможностях. Основная формула структурной политики предполагает определение количественных соотношений между:

• снижением налогов и государственных расходов с целью оставить больше ресурсов для экономики и частных инвестиций;

• выполнением обязательств по государственному долгу (добиваться реструктуризации или нет);

• текущими непроцентными расходами, включая расходы на оборону, безопасность, государственное управление и социальные программы;

• расходами на развитие.

В число последних целесообразно включать (для приближенной оценки):

• прямые государственные инвестиции;

• расходы на осуществление реформ, например военной реформы или реформы государственной службы; сюда же входят и упоминавшиеся социальные инвестиции;

• расходы на науку и образование.

Налоговая нагрузка в 2000 году по бюджету расширенного правительства составила примерно 39 % ВВП. Это много для такой страны, как Россия, которая с низкого старта намерена организовать быстрый экономический подъем. В 1999 году было 32 %. Если без крайностей, то 30–32 % ВВП – это верхний предел налоговой нагрузки, который мы можем себе позволить. По федеральному бюджету это не более 15–16 % ВВП.

Обслуживание только внешнего государственного долга в 1999 году потребовало 3,6 % ВВП, или 24,5 % расходов бюджета. В предстоящие годы эти расходы будут расти, тем более что наступают сроки погашения долгов, а возможности новых заимствований для рефинансирования старых будут ограничены, да и сомнительна их целесообразность. В 2003 году расходы на погашение и обслуживание внешнего долга достигнут по оригинальному графику 19,4 млрд. долл., что составит примерно 6,6 % ВВП и 41 % расходов федерального бюджета. Желательная реструктуризация снизила бы эти расходы до 10–12 млрд. долл., что считается посильным для российской экономики. Это все равно составляет примерно 4 % ВВП и около 25 % расходов федерального бюджета.

Таким образом, если брать федеральный бюджет как основной инструмент государственной структурной политики, на все остальные, т. е. непроцентные, расходы остается в ближайшие годы примерно 11–12 % ВВП. Причем подавляющая масса текущих расходов носит характер несокращаемого минимума, будь то расходы на денежное довольствие в армии или на оплату топлива и энергии в бюджетной сфере. Напротив, их надо повышать, не случайно государственные инвестиции непрерывно сокращались и в 1999 году составили 6,6 % расходов бюджета, или 0,96 % ВВП против аналогичных показателей 1995 года – 9,5 и 1,75 % соответственно.

Расходы на образование и науку составили в 1999 году 4,8 % федерального бюджета против 6,1 % в 1997. Правда, расходы на образование идут в основном из региональных бюджетов, где их доля достигает 20 %, а в целом из консолидированного бюджета на него идет примерно 12 % расходов. В 1999 году это составило 3,19 % ВВП против 4,54 % в 1997. А вместе с наукой – 3,4 % ВВП против примерно 5 % в 1997 году.

Всего на цели, считая государственные инвестиции, образование и науку, федеральный бюджет в 1999 году израсходовал примерно 2,8 % ВВП. Не густо. И, судя по приведенному раскладу, особых резервов на увеличение не предвидится. А нет средств, нет и политики, в данном случае структурной политики, способной вывести страну в разряд развитых стран XXI века.

Это представляется серьезной задачей, одной из главных в долгосрочной стратегии. Решение нужно найти.

Во-первых, изыскать все же в бюджете возможности увеличения расходов на науку и образование. В бюджете 2001 года в этом направлении что-то удалось сделать. Реформа образования должна повысить эффективность затрат и вовлечь в большей степени средства населения.

Во-вторых, добиваться всеобъемлющей реструктуризации внешнего долга, которая позволила бы сократить процентные платежи на 3–4 млрд. долл. ежегодно в течение ближайших шести-семи лет.

В-третьих, искать новые возможности сотрудничества с частным капиталом в решении задач развития. Попытки соинвестирования важных проектов, предпринимавшиеся в 1995–1998 годах, провалились не потому, что идея плоха, а потому, что государство не выполняло своих обязательств.

В-четвертых, для целей развития можно прибегнуть к средне– и долгосрочным заимствованиям на внутреннем и внешнем рынках, разумеется, на приемлемых условиях. Последнее означает, что объемы заимствований в первое время будут невелики. Укрепление доверия, формирование благоприятного инвестиционного климата позволят в дальнейшем нарастить масштабы, обеспечивая в то же время эффективное управление привлеченными средствами.

От этих проблем все равно не уйти, лучше их решать уже сегодня.

Перспективы российской экономики: проблемы и факторы роста[10]

1

После кризиса в 1999–2001 годах Россия демонстрировала сравнительно высокие темпы роста. За эти три года ВВП вырос на 20 % и в 2001 году составил примерно 72 % уровня 1990 года против максимальной точки падения 60 % в 1998-м.

Главный фактор этих позитивных изменений – рыночные реформы, проводившиеся с 1988 года и особенно в 1992–1993 годах. Теоретически с самого начала было ясно, что эти реформы должны вывести страну из тупика плановой экономики и обеспечить экономический рост на принципиально новой основе. Несмотря на неоднократные срывы и значительные потери, в конечном итоге так оно и вышло.

Обычно для объяснения роста в эти годы упоминаются факторы иного рода – девальвация рубля, высокие цены на нефть и другие товары российского экспорта, рост внутреннего спроса, особенно заметный в 2001 году. И это тоже правильно.

Однако, чтобы эти факторы могли сыграть свою роль, нужна была экономика, способная воспринимать сигналы рынка. Заметим, что самые высокие цены на нефть были в 1983 году, но подъем советской экономики они обеспечить не смогли.

Исследования профессора В. Попова (АНХ) показали, что важнейшим фактором роста после трансформации является либерализация, но ее позитивные последствия проявляются не сразу, в зависимости от масштабов структурных деформаций и требуемых институциональных изменений. Поэтому в странах Восточной Европы рост начался через два-три года после либерализации, а в России, где масштаб деформаций был наибольшим, институты нуждались в радикальном обновлении и ослабление государства зашло довольно далеко, этот период растянулся на восемь лет.

Ключевой факт – появление в России к 1998 году активного рыночного сектора, достаточно хорошо управляемых компаний, которые смогли воспользоваться представившимися возможностями.

В эти годы практически были решены проблемы неплатежей и бартера, выросла монетизация экономики – она стала реально денежной. Это позволило увеличить сбор налогов и сбалансировать бюджет. Большую роль в этом сыграло увеличение поступлений валютной выручки, рост рублевой денежной базы и валютных резервов. Инфляция при этом оказалась в допустимых пределах: в 2000 году – 20,2 % при росте денежной массы на 62 %.

Рост внутреннего спроса, если ему удастся придать устойчивость, будет означать, что мотор российской экономики завелся.

Правда, в последние месяцы наблюдается снижение темпов роста, ухудшились предпринимательские ожидания. Существенное воздействие может оказать мировой экономический кризис, набиравший силу с середины 2001 года. Но стоит заметить: на фоне ухудшения основных экономических индикаторов развитых стран Россия выгодно отличается от большинства из них.

Важную роль для экономики играли позитивные ожидания деловых кругов и населения, связанные с политической стабилизацией после избрания Президентом В.В. Путина и с проводимым им курсом продолжения либеральных реформ. Они составляют основу для становления свободной рыночной экономики и будущего процветания страны.

2

2.1. Мировой кризис и цены на нефть

Пока Россия переживала острейший трансформационный кризис, в мировой экономике происходил беспрецедентный рост, опиравшийся в частности на Интернет и в целом на информационно-коммуникационную революцию. В США экономика росла в среднем за год на 3,5–4% в течение десяти лет. Ненамного отставала Европа. Япония, правда, переживала кризис модели «догоняющего» развития, но зато «азиатские тигры» до 1997 года, а также Китай и Вьетнам ставили рекорды в ее реализации на своей почве. ВВП Китая вырос вдвое. В целом рост экономики в развивающихся странах составлял 5 % в год. Казалось, наступила эра постиндустриального процветания. В США стали жаловаться на падение трудовой морали вследствие чересчур низкой безработицы.

Кризис 1997–1998 годов потряс развивающиеся страны, но «беглый капитал» направился отсюда в тихие гавани, т. е. в США и Европу, еще больше подогрев рынки.

После такого бума должна была наступить по меньшей мере коррекция. 11 сентября 2001 года подтолкнуло события, и мировой экономический кризис – в лучшем случае, рецессия – стал фактом.

В ноябре МВФ опубликовал пессимистический прогноз, внеся изменения в свои предыдущие оценки мирового экономического роста (см. табл. 1). В декабре еще раз были сделаны негативные поправки. В том числе для России темп роста ВВП на 2002 год снижен с 4,2 % до 3,6 %.

Таблица 1. ПОКАЗАТЕЛИ МИРОВОГО ЭКОНОМИЧЕСКОГО РОСТА, %

Самое главное в этом прогнозе – повышательная тенденция на следующий год заменена понижательной.

Правда, записные оптимисты из правительств ряда стран выступили с опровержениями. Американцы ожидают улучшения ситуации уже с середины 2002 года. Так или иначе, но с перспективой углубления рецессии придется считаться.

Экономический рост в последние два десятилетия во многом базировался на увеличении открытости, на снижении трансакционных издержек, особенно в международной торговле и движении капиталов. Сейчас пока неясно, удастся ли антитеррористической коалиции справиться с последствиями 11 сентября и сохранить эту позитивную тенденцию. Если да, то, видимо, с кризисом можно будет справиться сравнительно быстро. Или же мы столкнемся с фактом устойчивого роста недоверия, национализма и ксенофобии, с возведением новых барьеров; тогда снижение темпов развития в мире, а может быть, и упадок окажутся более вероятными. Как сложатся обстоятельства, станет ясно не ранее чем через год-два.

Для нас мировой кризис опасен прежде всего сокращением спроса на товары российского экспорта, соответственным снижением цен и доходов. Это, естественно, может сбить с ритма начавшийся экономический подъем. Центральный вопрос – цены на нефть.

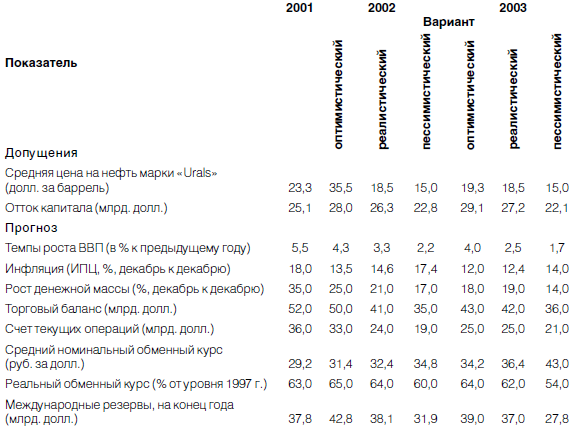

Экономическая экспертная группа (ЭЭГ) при Минфине России в начале ноября разработала прогноз динамики российской экономики и состояния бюджета в трех вариантах в зависимости от цен на нефть. Его основные показатели приведены в таблице 2. Другие прогнозы, несмотря на различия в допущениях, дают близкие результаты.

Таблица 2. ТРИ ВАРИАНТА МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗА ДЛЯ РОССИИ НА 2002–2003 ГОДЫ В ЗАВИСИМОСТИ ОТ ЦЕН НА НЕФТЬ

(Экономическая экспертная группа, ноябрь 2001 г.)

Как видно из таблицы 2, предполагается, что цена на нефть «Urals» может снизиться до 15 долл. за баррель. При этом происходит резкое снижение темпов роста ВВП (1,7–2,5 %), означающее практически остановку подъема экономики и сохранение накопившегося отставания от развитых стран, тогда как развивающиеся страны будут и далее сокращать разрыв. В других вариантах темпы ВВП также сокращаются против 2001 года, хотя и не столь существенно. Вариант цены в 18 долл. за баррель нас, вообще говоря, тоже не устраивает. Авторы не осмелились строить предположения о более низких ценах, скажем, 12 долл. за баррель, хотя в 1998 году доходило и до 8 долл. Прогноз МВФ – 18,5 долл.

Как видно из таблицы 2, предполагается, что цена на нефть «Urals» может снизиться до 15 долл. за баррель. При этом происходит резкое снижение темпов роста ВВП (1,7–2,5 %), означающее практически остановку подъема экономики и сохранение накопившегося отставания от развитых стран, тогда как развивающиеся страны будут и далее сокращать разрыв. В других вариантах темпы ВВП также сокращаются против 2001 года, хотя и не столь существенно. Вариант цены в 18 долл. за баррель нас, вообще говоря, тоже не устраивает. Авторы не осмелились строить предположения о более низких ценах, скажем, 12 долл. за баррель, хотя в 1998 году доходило и до 8 долл. Прогноз МВФ – 18,5 долл.

В пессимистическом варианте мы видим также, что рост инфляции уравнивается с ростом денежной массы. Это означает прекращение монетизации экономики при нынешнем ее крайне недостаточном уровне (16 % ВВП). Третий вариант как бы устанавливает ту границу ухудшения, до которой нового кризиса как такового не будет. Относительное снижение обменного курса рубля позволяет несколько укрепить конкурентные позиции российских производителей, хотя и в других вариантах курс остается заметно заниженным.

Согласно прогнозу Центра экономической конъюнктуры, при сходном варианте развития рост реальных доходов населения практически приостанавливается (101,5 % в 2002 году против 105 % в 2001-м), что означает и прекращение роста потребительского спроса.

Все же можно рассчитывать на более высокую вероятность среднего варианта.

Я полагаю, приведенный прогноз и в марте 2002 году обнаруживал высокую устойчивость, что случалось до сих пор нечасто. Кроме того, в результате усилий нефтедобывающих стран и улучшения ситуации в экономике США нефтяные цены стабилизировались на уровне 19–21 долл. за баррель. Вывод таков: в ближайшей перспективе (2002 год), несмотря на неважные показатели производства в первые месяцы года, привычные тревоги по поводу вероятности нового кризиса в российской экономике можно отложить.

2.2

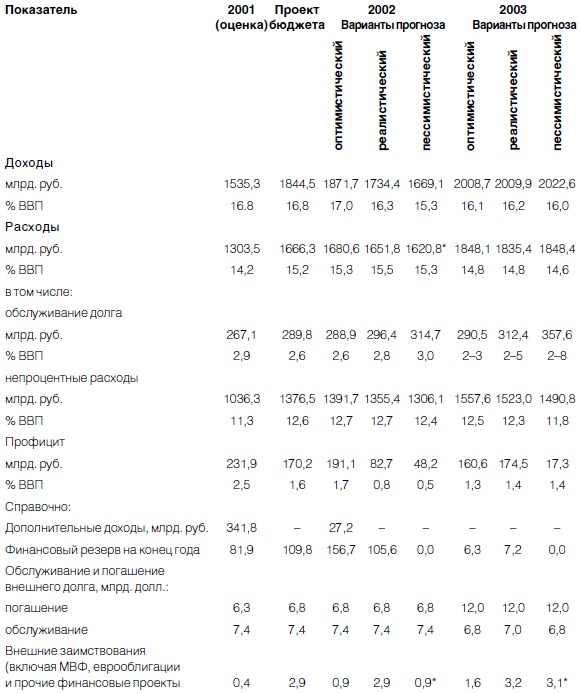

В таблице 3 приведены показатели прогноза федерального бюджета, построенного ЭЭГ по тем же вариантам и отражающего, таким образом, влияние на бюджет нефтяных цен. Пессимистический вариант предполагает в 2002 году секвестр расходов (5 %), ибо только при этом условии удастся сохранить профицит бюджета на уровне 0,5 % ВВП. Если же секвестр не производить, то расходы в 2002 году составят 1668,7 млрд руб. (15,9 % ВВП), и образуется дефицит в 0,1 % ВВП, который придется покрывать за счет увеличения заимствований.

Таблица 3. ПРОГНОЗ ПОКАЗАТЕЛЕЙ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА 2002–2003 ГОДЫ

* При условии секвестра на 5 %.

Источник: Экспертная экономическая группа.

Дополнительные доходы есть только в оптимистическом варианте на 2002 год, и то мизерные, не чета огромной сумме (341 млрд. руб.) в 2001 году. Финансовый резерв, который в оптимистическом варианте составил бы 4,9 млрд. долл., а в реалистическом – 3,3 млрд. долл., в пессимистическом варианте обнуляется. Таким образом, идея формирования собственных ресурсов для выполнения обязательств по внешнему долгу в пиковом 2003 году оказывается нереальной, так что придется прибегать к заимствованиям у МВФ, на еврорынках на сумму как минимум 4 млрд. долл. да еще брать валютный кредит у Банка России тоже примерно на 4 млрд. долл.

В этом случае вступит, видимо, в силу договоренность с МВФ о том, что, не поддерживая реструктуризацию долга России Парижскому клубу, Фонд вернется к ее кредитованию в чрезвычайных обстоятельствах. Надо, однако, убедиться, что снижение цен на нефть до 15 долл. за баррель будет сочтено чрезвычайным обстоятельством, при том что страна не намерена ни повышать налог, ни сокращать расходы.

По расчетам фирмы «ФБК», граница «безубыточности» федерального бюджета лежит даже ниже 15 долл., на уровне 11,5 долл. за баррель. Механизм секвестрования не стоит запускать, пока цены не снизятся до 14,5 долл. за баррель. А цены на нефть с начала 2002 года между тем снова поползли вверх. Не пришлось бы опять ломать голову над стерилизацией. А про долги при таких обстоятельствах вряд ли вспомнят, даже если США захотят отблагодарить Россию за активную поддержку в борьбе против международного терроризма списанием долгов. Должны-то мы в основном Германии.

Второй момент – распределении доходов и собственности по итогам первого этапа реформ. Известно, что в этот период, иной раз незаконно, а зачастую законно, но несправедливо, с использованием пробелов и противоречий в незрелом российском законодательстве, зарабатывались крупные состояния. Происходило это на фоне роста бедности большинства населения и, естественно, вызывало протест.

Так сложилось, что у большинства представителей российского бизнеса сегодня есть свои «скелеты в шкафу», а у представителей закона есть настоящие или сфабрикованные досье на них, которые можно либо пустить в дело в подходящий момент, либо продать по сходной цене. Можно также создавать поводы для публичного осуждения тех или иных предпринимателей широкими массами, которые обычно убеждены, будто обеднели потому, что их обокрали, и будто каждый богатый – вор.

Бизнес всего этого боится и норовит обезопасить себя либо связями во власти, либо, что еще лучше, зарубежными резервами. Следует учесть, что речь идет не только и не столько о крупном бизнесе. Большинство мелких и средних предпринимателей и по сей день живут в мире теневой экономики и боятся света. Таков наш нынешний бизнес, другого нет. А ведь ему предстоит проявлять инициативу, на него мы рассчитываем.

Поэтому перед нами еще один выбор: либо попытаться, руководствуясь моральными мотивами, «восстанавливать справедливость», препятствуя развитию частной инициативы; либо, напротив, подвести черту под прошлым.

Речь идет о том, чтобы рассмотреть возможность объявления налоговой амнистии для физических лиц за период до 2000 года.

Как известно, подобные инициативы уже обсуждаются в Государственной Думе.

Существует мнение, что амнистия, особенно объявляемая публично, не нужна и что, по сути, в неявной форме она уже предоставлена низким подоходным налогом с единой ставкой 13 %. Позволю себе не согласиться с этим мнением. Во-первых, есть множество юридических тонкостей, которые должны быть оговорены в законе об амнистии, но отсутствуют в налоговом законодательстве.

Во-вторых, если мы хотим расчистить атмосферу для частной инициативы, улучшить деловой климат, нужен именно публичный акт, способный устранить недомолвки и вызвать доверие.

Полагаю, что ускоренная реструктуризация долгов плюс налоговая амнистия для физических лиц помогут расчистить почву для серьезного сдвига в улучшении делового и инвестиционного климата в стране, необходимого для модернизации российской экономики.

8

Структурная политика

Старый спор относительно необходимости и содержания активной структурной политики, казалось бы, должен решиться сам собой, если выбирается путь модернизации снизу, с опорой на частную инициативу, тем более что выше мы подчеркивали принципиальность однозначного выбора. И тем не менее, оставаясь на этой позиции^ считаю необходимым обсудить этот вопрос применительно к конкретным условиям модернизации экономики России, ко второму этапу ее трансформации.

Суть дела в том, что, будучи предоставлена исключительно частной инициативе и рыночным силам, наша экономика будет с большой вероятностью склоняться к топливно-сырьевой ориентации. Можно себе представить, какой она будет в этом, причем не худшем, варианте, через 15 лет: сельское хозяйство и пищевая промышленность более или менее обеспечивают внутренний рынок; экспорт нефти, газа, металлов и леса позволяет импортировать все остальные продукты. Мы пользуемся достижениями мировой цивилизации – компьютерами, информационными системами, средствами телекоммуникаций и т. п. в той мере, в какой доходы от сырьевого экспорта позволяют нам все это закупать. Или отчасти собирать в России из компонентов, произведенных за рубежом. В лучшем случае мы сохраняем способность производить вооружения и оборудованием основном для внутреннего потребления. В сущности, примерно так выглядит Россия уже сегодня и, с поправкой на технический прогресс, выглядела в начале XX века. Только вместо нефти экспортировала зерно.

Вопрос в том, насколько нас это устраивает. Решая его, надо понимать, что благополучие на нефти и газе непрочно, ибо основано на невоспроизводимых ресурсах, добываемых во все худших условиях и продаваемых на рынках, которые подвержены существенным конъюнктурным колебаниям. Устойчивое процветание достигается только в инновационной экономике, живущей производством качественных продуктов и нововведений. Кроме того, в XXI веке перспективы имеют лишь те страны, которые смогут в массовом прядке, большинством населения приобщиться к достижениям информационного общества. Остальные окажутся за бортом. Очевидно, что описанная 15-летняя перспектива российской экономики не гарантирует нам попадание в клуб состоятельных стран.

Точнее, как и сейчас, для одной, относительно небольшой, части населения, либо причастной к экспортным отраслям и финансовому сектору, либо являющейся носителем высококвалифицированного труда, будут доступны все блага цивилизации. Эта часть будет принадлежать к информационному обществу, как большинство граждан развитых стран; но для большинства населения у нас все эти блага и возможности будут недоступны. Поэтому остальная часть окажется менее конкурентоспособной на рынке труда. Богатство и высокий достаток распространяться на все большее количество людей не будут. Просто потому, что они не смогут поставлять на рынок труд или товар, эквивалентный этому достатку.

Хочу подчеркнуть, что это наиболее вероятный результат развития свободной рыночной экономики, итог либеральных реформ в России.

Иной сценарий предполагает серьезные усилия по созданию конкурентоспособного сектора инновационной экономики, производства продуктов с высокой добавленной стоимостью, создаваемой знаниями и умениями. Тогда российская экономика сможет стабильно создавать больше валового продукта и равномерней его распределять.

Главный вопрос структурной политики: достанет ли для выхода на второй, более благоприятный сценарий развития одних сил частной инициативы? Иначе говоря, нужна ли вообще структурная политика?

С точки зрения либеральной ортодоксии ответ заранее известен: конечно, не нужна. Более того, для достаточно развитой экономики этот ответ, безусловно, верен. Но можно ли то же сказать об экономике переходной? Притом сильно деформированной, в момент, когда она вступает в период модернизации? Думаю, нельзя. Для нас ныне активная государственная структурная политика является необходимостью.

Второй вопрос: какой она должна быть по формам и содержанию, чтобы не входить в противоречие с выбором в пользу модернизации снизу, чтобы не ущемлять, а, напротив, поддерживать частную инициативу?

Сразу следует исключить возможность административного вмешательства, т. е. навязываемых бизнесу рекомендаций вкладывать свои деньги в те или иные проекты, будь то Интернет, образование или горнолыжные курорты.

Остается один способ – государственные расходы в виде прямых инвестиций, кредитов или гарантий. При господствующем и в основном справедливом убеждении, что государственные вложения менее эффективны и неизменно усиливают коррупцию, представляется все же, что без них не обойтись. Государство не должно делать за рынок то, что он может лучше сделать сам. Но там, где возможны негативные последствия действия рыночных сил, они должны быть направлены и усилены средствами государственной структурной политики.

Учитывая задачи, которые структурная политика должна решать в процессе модернизации российской экономики, можно выделить следующие приоритеты:

• экспорт продукции обрабатывающей промышленности, поддержка его гарантиями по экспортным кредитам;

• аэрокосмическая и атомная промышленность как средоточие унаследованного потенциала мировой конкурентоспособности в сфере высоких технологий;

• информатика и телекоммуникации; в течение ближайших пяти-шести лет должны быть реализованы программы «Народный телефон» и «Школьный компьютер» как локомотивы формирования в России информационного общества: система телекоммуникаций через спутники, обеспечивающая доступность мобильных телефонов для 80 % населения страны; число абонентов Интернета – не менее 25–30 % численности населения – таковы жесткие условия вхождения страны в «клуб состоятельных» и способных к развитию;

• наука и образование как отрасли генерирования знаний, создания потенциала инновационной экономики; в России они должны стать экспортными отраслями, т. е. производящими на экспорт научные и образовательные услуги.

Теперь о возможностях. Основная формула структурной политики предполагает определение количественных соотношений между:

• снижением налогов и государственных расходов с целью оставить больше ресурсов для экономики и частных инвестиций;

• выполнением обязательств по государственному долгу (добиваться реструктуризации или нет);

• текущими непроцентными расходами, включая расходы на оборону, безопасность, государственное управление и социальные программы;

• расходами на развитие.

В число последних целесообразно включать (для приближенной оценки):

• прямые государственные инвестиции;

• расходы на осуществление реформ, например военной реформы или реформы государственной службы; сюда же входят и упоминавшиеся социальные инвестиции;

• расходы на науку и образование.

Налоговая нагрузка в 2000 году по бюджету расширенного правительства составила примерно 39 % ВВП. Это много для такой страны, как Россия, которая с низкого старта намерена организовать быстрый экономический подъем. В 1999 году было 32 %. Если без крайностей, то 30–32 % ВВП – это верхний предел налоговой нагрузки, который мы можем себе позволить. По федеральному бюджету это не более 15–16 % ВВП.

Обслуживание только внешнего государственного долга в 1999 году потребовало 3,6 % ВВП, или 24,5 % расходов бюджета. В предстоящие годы эти расходы будут расти, тем более что наступают сроки погашения долгов, а возможности новых заимствований для рефинансирования старых будут ограничены, да и сомнительна их целесообразность. В 2003 году расходы на погашение и обслуживание внешнего долга достигнут по оригинальному графику 19,4 млрд. долл., что составит примерно 6,6 % ВВП и 41 % расходов федерального бюджета. Желательная реструктуризация снизила бы эти расходы до 10–12 млрд. долл., что считается посильным для российской экономики. Это все равно составляет примерно 4 % ВВП и около 25 % расходов федерального бюджета.

Таким образом, если брать федеральный бюджет как основной инструмент государственной структурной политики, на все остальные, т. е. непроцентные, расходы остается в ближайшие годы примерно 11–12 % ВВП. Причем подавляющая масса текущих расходов носит характер несокращаемого минимума, будь то расходы на денежное довольствие в армии или на оплату топлива и энергии в бюджетной сфере. Напротив, их надо повышать, не случайно государственные инвестиции непрерывно сокращались и в 1999 году составили 6,6 % расходов бюджета, или 0,96 % ВВП против аналогичных показателей 1995 года – 9,5 и 1,75 % соответственно.

Расходы на образование и науку составили в 1999 году 4,8 % федерального бюджета против 6,1 % в 1997. Правда, расходы на образование идут в основном из региональных бюджетов, где их доля достигает 20 %, а в целом из консолидированного бюджета на него идет примерно 12 % расходов. В 1999 году это составило 3,19 % ВВП против 4,54 % в 1997. А вместе с наукой – 3,4 % ВВП против примерно 5 % в 1997 году.

Всего на цели, считая государственные инвестиции, образование и науку, федеральный бюджет в 1999 году израсходовал примерно 2,8 % ВВП. Не густо. И, судя по приведенному раскладу, особых резервов на увеличение не предвидится. А нет средств, нет и политики, в данном случае структурной политики, способной вывести страну в разряд развитых стран XXI века.

Это представляется серьезной задачей, одной из главных в долгосрочной стратегии. Решение нужно найти.

Во-первых, изыскать все же в бюджете возможности увеличения расходов на науку и образование. В бюджете 2001 года в этом направлении что-то удалось сделать. Реформа образования должна повысить эффективность затрат и вовлечь в большей степени средства населения.

Во-вторых, добиваться всеобъемлющей реструктуризации внешнего долга, которая позволила бы сократить процентные платежи на 3–4 млрд. долл. ежегодно в течение ближайших шести-семи лет.

В-третьих, искать новые возможности сотрудничества с частным капиталом в решении задач развития. Попытки соинвестирования важных проектов, предпринимавшиеся в 1995–1998 годах, провалились не потому, что идея плоха, а потому, что государство не выполняло своих обязательств.

В-четвертых, для целей развития можно прибегнуть к средне– и долгосрочным заимствованиям на внутреннем и внешнем рынках, разумеется, на приемлемых условиях. Последнее означает, что объемы заимствований в первое время будут невелики. Укрепление доверия, формирование благоприятного инвестиционного климата позволят в дальнейшем нарастить масштабы, обеспечивая в то же время эффективное управление привлеченными средствами.

От этих проблем все равно не уйти, лучше их решать уже сегодня.

Перспективы российской экономики: проблемы и факторы роста[10]

1

Россия вступила в фазу экономического роста

После кризиса в 1999–2001 годах Россия демонстрировала сравнительно высокие темпы роста. За эти три года ВВП вырос на 20 % и в 2001 году составил примерно 72 % уровня 1990 года против максимальной точки падения 60 % в 1998-м.

Главный фактор этих позитивных изменений – рыночные реформы, проводившиеся с 1988 года и особенно в 1992–1993 годах. Теоретически с самого начала было ясно, что эти реформы должны вывести страну из тупика плановой экономики и обеспечить экономический рост на принципиально новой основе. Несмотря на неоднократные срывы и значительные потери, в конечном итоге так оно и вышло.

Обычно для объяснения роста в эти годы упоминаются факторы иного рода – девальвация рубля, высокие цены на нефть и другие товары российского экспорта, рост внутреннего спроса, особенно заметный в 2001 году. И это тоже правильно.

Однако, чтобы эти факторы могли сыграть свою роль, нужна была экономика, способная воспринимать сигналы рынка. Заметим, что самые высокие цены на нефть были в 1983 году, но подъем советской экономики они обеспечить не смогли.

Исследования профессора В. Попова (АНХ) показали, что важнейшим фактором роста после трансформации является либерализация, но ее позитивные последствия проявляются не сразу, в зависимости от масштабов структурных деформаций и требуемых институциональных изменений. Поэтому в странах Восточной Европы рост начался через два-три года после либерализации, а в России, где масштаб деформаций был наибольшим, институты нуждались в радикальном обновлении и ослабление государства зашло довольно далеко, этот период растянулся на восемь лет.

Ключевой факт – появление в России к 1998 году активного рыночного сектора, достаточно хорошо управляемых компаний, которые смогли воспользоваться представившимися возможностями.

В эти годы практически были решены проблемы неплатежей и бартера, выросла монетизация экономики – она стала реально денежной. Это позволило увеличить сбор налогов и сбалансировать бюджет. Большую роль в этом сыграло увеличение поступлений валютной выручки, рост рублевой денежной базы и валютных резервов. Инфляция при этом оказалась в допустимых пределах: в 2000 году – 20,2 % при росте денежной массы на 62 %.

Рост внутреннего спроса, если ему удастся придать устойчивость, будет означать, что мотор российской экономики завелся.

Правда, в последние месяцы наблюдается снижение темпов роста, ухудшились предпринимательские ожидания. Существенное воздействие может оказать мировой экономический кризис, набиравший силу с середины 2001 года. Но стоит заметить: на фоне ухудшения основных экономических индикаторов развитых стран Россия выгодно отличается от большинства из них.

Важную роль для экономики играли позитивные ожидания деловых кругов и населения, связанные с политической стабилизацией после избрания Президентом В.В. Путина и с проводимым им курсом продолжения либеральных реформ. Они составляют основу для становления свободной рыночной экономики и будущего процветания страны.

2

Текущая ситуация: то секвестр, то стерилизация

2.1. Мировой кризис и цены на нефть

Пока Россия переживала острейший трансформационный кризис, в мировой экономике происходил беспрецедентный рост, опиравшийся в частности на Интернет и в целом на информационно-коммуникационную революцию. В США экономика росла в среднем за год на 3,5–4% в течение десяти лет. Ненамного отставала Европа. Япония, правда, переживала кризис модели «догоняющего» развития, но зато «азиатские тигры» до 1997 года, а также Китай и Вьетнам ставили рекорды в ее реализации на своей почве. ВВП Китая вырос вдвое. В целом рост экономики в развивающихся странах составлял 5 % в год. Казалось, наступила эра постиндустриального процветания. В США стали жаловаться на падение трудовой морали вследствие чересчур низкой безработицы.

Кризис 1997–1998 годов потряс развивающиеся страны, но «беглый капитал» направился отсюда в тихие гавани, т. е. в США и Европу, еще больше подогрев рынки.

После такого бума должна была наступить по меньшей мере коррекция. 11 сентября 2001 года подтолкнуло события, и мировой экономический кризис – в лучшем случае, рецессия – стал фактом.

В ноябре МВФ опубликовал пессимистический прогноз, внеся изменения в свои предыдущие оценки мирового экономического роста (см. табл. 1). В декабре еще раз были сделаны негативные поправки. В том числе для России темп роста ВВП на 2002 год снижен с 4,2 % до 3,6 %.

Таблица 1. ПОКАЗАТЕЛИ МИРОВОГО ЭКОНОМИЧЕСКОГО РОСТА, %

Самое главное в этом прогнозе – повышательная тенденция на следующий год заменена понижательной.

Правда, записные оптимисты из правительств ряда стран выступили с опровержениями. Американцы ожидают улучшения ситуации уже с середины 2002 года. Так или иначе, но с перспективой углубления рецессии придется считаться.

Экономический рост в последние два десятилетия во многом базировался на увеличении открытости, на снижении трансакционных издержек, особенно в международной торговле и движении капиталов. Сейчас пока неясно, удастся ли антитеррористической коалиции справиться с последствиями 11 сентября и сохранить эту позитивную тенденцию. Если да, то, видимо, с кризисом можно будет справиться сравнительно быстро. Или же мы столкнемся с фактом устойчивого роста недоверия, национализма и ксенофобии, с возведением новых барьеров; тогда снижение темпов развития в мире, а может быть, и упадок окажутся более вероятными. Как сложатся обстоятельства, станет ясно не ранее чем через год-два.

Для нас мировой кризис опасен прежде всего сокращением спроса на товары российского экспорта, соответственным снижением цен и доходов. Это, естественно, может сбить с ритма начавшийся экономический подъем. Центральный вопрос – цены на нефть.

Экономическая экспертная группа (ЭЭГ) при Минфине России в начале ноября разработала прогноз динамики российской экономики и состояния бюджета в трех вариантах в зависимости от цен на нефть. Его основные показатели приведены в таблице 2. Другие прогнозы, несмотря на различия в допущениях, дают близкие результаты.

Таблица 2. ТРИ ВАРИАНТА МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗА ДЛЯ РОССИИ НА 2002–2003 ГОДЫ В ЗАВИСИМОСТИ ОТ ЦЕН НА НЕФТЬ

(Экономическая экспертная группа, ноябрь 2001 г.)

В пессимистическом варианте мы видим также, что рост инфляции уравнивается с ростом денежной массы. Это означает прекращение монетизации экономики при нынешнем ее крайне недостаточном уровне (16 % ВВП). Третий вариант как бы устанавливает ту границу ухудшения, до которой нового кризиса как такового не будет. Относительное снижение обменного курса рубля позволяет несколько укрепить конкурентные позиции российских производителей, хотя и в других вариантах курс остается заметно заниженным.

Согласно прогнозу Центра экономической конъюнктуры, при сходном варианте развития рост реальных доходов населения практически приостанавливается (101,5 % в 2002 году против 105 % в 2001-м), что означает и прекращение роста потребительского спроса.

Все же можно рассчитывать на более высокую вероятность среднего варианта.

Я полагаю, приведенный прогноз и в марте 2002 году обнаруживал высокую устойчивость, что случалось до сих пор нечасто. Кроме того, в результате усилий нефтедобывающих стран и улучшения ситуации в экономике США нефтяные цены стабилизировались на уровне 19–21 долл. за баррель. Вывод таков: в ближайшей перспективе (2002 год), несмотря на неважные показатели производства в первые месяцы года, привычные тревоги по поводу вероятности нового кризиса в российской экономике можно отложить.

2.2

Бюджет и внешний долг

В таблице 3 приведены показатели прогноза федерального бюджета, построенного ЭЭГ по тем же вариантам и отражающего, таким образом, влияние на бюджет нефтяных цен. Пессимистический вариант предполагает в 2002 году секвестр расходов (5 %), ибо только при этом условии удастся сохранить профицит бюджета на уровне 0,5 % ВВП. Если же секвестр не производить, то расходы в 2002 году составят 1668,7 млрд руб. (15,9 % ВВП), и образуется дефицит в 0,1 % ВВП, который придется покрывать за счет увеличения заимствований.

Таблица 3. ПРОГНОЗ ПОКАЗАТЕЛЕЙ ФЕДЕРАЛЬНОГО БЮДЖЕТА НА 2002–2003 ГОДЫ

* При условии секвестра на 5 %.

Источник: Экспертная экономическая группа.

Дополнительные доходы есть только в оптимистическом варианте на 2002 год, и то мизерные, не чета огромной сумме (341 млрд. руб.) в 2001 году. Финансовый резерв, который в оптимистическом варианте составил бы 4,9 млрд. долл., а в реалистическом – 3,3 млрд. долл., в пессимистическом варианте обнуляется. Таким образом, идея формирования собственных ресурсов для выполнения обязательств по внешнему долгу в пиковом 2003 году оказывается нереальной, так что придется прибегать к заимствованиям у МВФ, на еврорынках на сумму как минимум 4 млрд. долл. да еще брать валютный кредит у Банка России тоже примерно на 4 млрд. долл.

В этом случае вступит, видимо, в силу договоренность с МВФ о том, что, не поддерживая реструктуризацию долга России Парижскому клубу, Фонд вернется к ее кредитованию в чрезвычайных обстоятельствах. Надо, однако, убедиться, что снижение цен на нефть до 15 долл. за баррель будет сочтено чрезвычайным обстоятельством, при том что страна не намерена ни повышать налог, ни сокращать расходы.

По расчетам фирмы «ФБК», граница «безубыточности» федерального бюджета лежит даже ниже 15 долл., на уровне 11,5 долл. за баррель. Механизм секвестрования не стоит запускать, пока цены не снизятся до 14,5 долл. за баррель. А цены на нефть с начала 2002 года между тем снова поползли вверх. Не пришлось бы опять ломать голову над стерилизацией. А про долги при таких обстоятельствах вряд ли вспомнят, даже если США захотят отблагодарить Россию за активную поддержку в борьбе против международного терроризма списанием долгов. Должны-то мы в основном Германии.