Страница:

В полностью разработанной модели задачи обусловливают формулировку стратегии, которая, в свою очередь, «порождает» программы, не только оказывающие определяющее воздействие на бюджет, но и впоследствии являющиеся одним из средств контроля над его исполнением. Такие двунаправленные воздействия имеют место по обе стороны разделительной черты. Прекрасная модель! Но напрашивается вопрос: кому, где и когда в действительности удавалось установить подобные связи? Грубо говоря, не сводится ли «стратегическое планирование» к обычному «жонглированию цифрами» на «стороне исполнения», а экономический анализ намечаемых капиталовложений к принятию решений ad hoc на «стороне действий»?

Исходные положения школы планирования

Последние достижения школы планирования

Внеплановые трудности планирования

Ошибки стратегического планирования

Исходные положения школы планирования

Школа планирования признает многие исходные положения школы дизайна (пожалуй, на все 150 %). Но именно в этом и заключается разница. Во-первых, несмотря на всю схожесть принятых моделей, школа планирования рассматривает практическую реализацию модели предельно формально – почти на грани автоматизма. Простая неформальная модель школы дизайна, таким образом, превращается здесь в строго определенную последовательность шагов.

В основе всех действий лежит механическое по своей сути допущение: поработай, как предписано, с каждой из составных частей, затем собери их по инструкции, и вот он результат – корпоративная стратегия. Короче говоря, анализ обеспечивает синтез. В своем исследовании по стратегическому планированию в компании Texas Instruments М. Йелинек (Jelinek, 1979) провела параллель между современным программированием стратегии и практикой Ф. Тейлора и его «экспертов по эффективности» – и те и другие работали под лозунгом «Инновации могут быть “институционализированы”».

Что же касается исходного положения о том, что высшее руководство компании должно оставаться главным архитектором стратегии, оно в принципе остается в силе. Но на практике на долю такого архитектора выпадает, скорее всего, лишь одобрение, но никак не «выстраивание» стратегий. Именно поэтому вместе с планированием появился и плановик – с точки зрения школы планирования центральная фигура стратегического процесса. В одной из публикаций плановиков призывали «задействовать высшее руководство только в ключевых моментах» (к примеру, в сталелитейной компании – всего четыре дня в году!) (Pennington, 1972: 3).

Акцент на декомпозиции и формализации означает, что основное внимание плановиков направлено на операционные виды деятельности – и в первую очередь на составление расписаний, программ и бюджетов. И напротив, практически ничего не говорится о действительном процессе построения стратегий. Как следствие, стратегическое планирование сводится просто к «игре цифр» при контроле за исполнением – что, согласитесь, имеет мало общего со стратегией.

А теперь коротко еще раз перечислим исходные положения школы планирования.

1. Стратегии есть результат контролируемого, осознанного процесса формального планирования, разбиваемого на отдельные шаги, схематически изображенные в виде контрольных таблиц и поддерживаемые соответствующими методами.

2. Ответственность за принципиальную сторону всего стратегического процесса возлагается на высшее руководство компании; ответственность же за практическую сторону ложится на плечи кадровых плановиков.

3. При завершении процесса стратегии предстают перед нами полностью готовыми, когда мы четко видим их практические приложения.

В основе всех действий лежит механическое по своей сути допущение: поработай, как предписано, с каждой из составных частей, затем собери их по инструкции, и вот он результат – корпоративная стратегия. Короче говоря, анализ обеспечивает синтез. В своем исследовании по стратегическому планированию в компании Texas Instruments М. Йелинек (Jelinek, 1979) провела параллель между современным программированием стратегии и практикой Ф. Тейлора и его «экспертов по эффективности» – и те и другие работали под лозунгом «Инновации могут быть “институционализированы”».

Что же касается исходного положения о том, что высшее руководство компании должно оставаться главным архитектором стратегии, оно в принципе остается в силе. Но на практике на долю такого архитектора выпадает, скорее всего, лишь одобрение, но никак не «выстраивание» стратегий. Именно поэтому вместе с планированием появился и плановик – с точки зрения школы планирования центральная фигура стратегического процесса. В одной из публикаций плановиков призывали «задействовать высшее руководство только в ключевых моментах» (к примеру, в сталелитейной компании – всего четыре дня в году!) (Pennington, 1972: 3).

Акцент на декомпозиции и формализации означает, что основное внимание плановиков направлено на операционные виды деятельности – и в первую очередь на составление расписаний, программ и бюджетов. И напротив, практически ничего не говорится о действительном процессе построения стратегий. Как следствие, стратегическое планирование сводится просто к «игре цифр» при контроле за исполнением – что, согласитесь, имеет мало общего со стратегией.

А теперь коротко еще раз перечислим исходные положения школы планирования.

1. Стратегии есть результат контролируемого, осознанного процесса формального планирования, разбиваемого на отдельные шаги, схематически изображенные в виде контрольных таблиц и поддерживаемые соответствующими методами.

2. Ответственность за принципиальную сторону всего стратегического процесса возлагается на высшее руководство компании; ответственность же за практическую сторону ложится на плечи кадровых плановиков.

3. При завершении процесса стратегии предстают перед нами полностью готовыми, когда мы четко видим их практические приложения.

Последние достижения школы планирования

Большая часть публикаций школы планирования по преимуществу вращается вокруг рассмотренных выше моделей. Однако в последнее время появились работы, которые, в целом находясь в русле прежних предпосылок, в большей степени ориентированы на практические приложения. Мы кратко проанализируем здесь два таких новых подхода – сценарное планирование и стратегический контроль, а также приведем несколько обзорных замечаний одного из авторов этой книги о роли плановиков. (Другие результаты, касающиеся акционерного планирования и культурного планирования, обсудим позже, при анализе школы власти и школы культуры соответственно.) СЦЕНАРНОЕ ПЛАНИРОВАНИЕ. Сценарии – один из важнейших инструментов планирования, позаимствованный, по выражению М. Портера (Porter, 1985: 481), из «стратегического арсенала». В его основе лежит следующее предположение: пусть мы неспособны предсказать будущее, но умозрительное рассмотрение различных вариантов развития событий означает, что мы открываем разум всему новому – быть может, его посетит и правильное решение.

Особый интерес к данному инструменту вызвало появление статьи П. Вака (Wack, 1985), в которой рассказывалось о практике построения различных сценариев в компании Royal Dutch Shell, плановикам которой удалось предсказать характер (если не точное время) известного драматического роста цен на нефть в 1973 г. П. Вак описывает всю сложность и тонкость проведенного ритуала, который основывался на суждениях, не поддающихся формальному анализу и, по словам автора, базировался «в меньшей степени на цифрах, в большей – на внутреннем озарении» (84).

Плановики всегда так или иначе ограничены во времени, поэтому они нуждаются в достаточном количестве перекрывающих собою все мыслимые варианты сценариев (необходимо быть готовыми к любому непредвиденному развитию событий). Но в то же время число подобных сценариев должно быть ограничено, иначе с ними было бы просто невозможно работать. Но тут встает вопрос: а что вообще делать с этими сценариями? На что делать ставку: на сценарии более вероятные, более выгодные, более защищенные, более гибкие или уже имевшие прецеденты (Porter, 1985)? Возникает еще одна проблема, которой П. Вак уделяет много внимания: как убедить менеджеров действовать в соответствии с представляющимся наилучшим сценарием? Изменение мировоззрения менеджеров – задача гораздо более трудная, чем само построение сценариев (Wack, 1985: 84). Но она стоит затраченных усилий:

СТРАТЕГИЧЕСКИЙ КОНТРОЛЬ. Возрастает интерес приверженцев школы к проблемам стратегического контроля. Наиболее очевидное звено здесь – контроль непосредственно за стратегией, смысл которого состоит в поддержании постоянной нацеленности организации на выполнение стратегических задач – то, что Р. Саймонс (Simons, 1988: 2) назвал «кибернетическим подходом». В самом деле, значительная часть того, что называется стратегическим планированием, по нашему мнению, представляет собой именно стратегический контроль. Кроме того, словосочетание «стратегический контроль» можно рассматривать в значении пересмотра и принятия предложенных стратегий.

Именно так трактуют в книге «Стратегии и стили: роль центра в управлении разветвленными корпорациями» термин «стратегический контроль» ее авторы, М. Гулд и Э. Кэмпбелл (Goold and Campbell, 1987), – как один из трех стилей создания стратегий, пригодный для управления многоплановыми разветвленными компаниями:

1. стратегическое планирование. Руководящий состав участвует в принятии большого числа стратегических решений, относящихся к деятельности того или иного подразделения (во имя процветания корпорации в целом). Этот стиль в наибольшей степени согласуется с позицией школы планирования, когда центр выступает как организатор плановой деятельности, включающей в себя тщательный анализ ситуации, осуществление общей координации и распределения ресурсов;

2. финансовый контроль. Данный стиль характеризуется минимальным участием центра или высшего руководства корпорации в формировании стратегии. Ответственность за все действия в рамках корпорации возлагается на подразделения. Задача центра – принципиальный общий контроль через краткосрочные бюджеты;

3. стратегический контроль. Это некий гибрид, предполагающий как достаточную автономию подразделений, так и соблюдение интересов корпорации в целом. Ответственность за стратегию ложится на подразделения, но предложенные стратегии должны быть одобрены центральным руководством. Центр «просматривает планы, оценивая их логичность, слабые и сильные стороны и уровень стратегического мышления своих подчиненных» (74). Коль скоро центральное руководство одобряет предложенные план и бюджет (финансовые показатели задаются в ходе отдельного процесса бюджетирования), оно же и отслеживает порядок выполнения намеченного, сопоставляя сделанное с такими стратегическими вехами, как доля рынка и бюджетные показатели (75).

Позже, в 1994 г., в развитие темы многопрофильных стратегий, М. Гулд, Э. Кэмпбелл и М. Александер предложили рассматривать их через призму метафоры «воспитания» (Goold, Campbell and Alexander, 1994): члены семьи исполняют различные роли, одни – родителей (центральное руководство корпорации), другие – детей (отдельные подразделения). Безусловно, эту метафору можно с легкостью расшифровать: она содержит в себе очевидный подтекст, касающийся контроля за подразделениями со стороны центра.

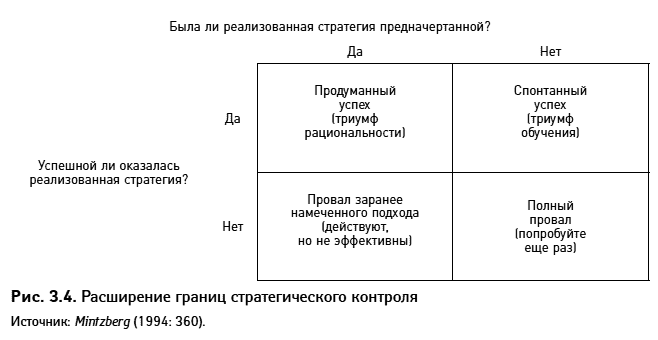

Да, потребность в успешном осуществлении намеченных стратегий очевидна, ибо только так мы можем убедиться в действенности продуманных стратегий в реальных условиях. Но как быть с теми стратегиями, которые никак не отнесешь к числу заранее разработанных (так называемые развивающиеся стратегии)?

В этих случаях масштабы стратегического контроля значительно расширяются и выходят за пределы стратегического планирования. Предначертанность отнюдь не является обязательным условием высокой эффективности стратегии. Как следует из приведенной на рис. 3.4 матрицы, осуществление многих продуманных стратегий приводит к катастрофе. В конечном счете решающая роль принадлежит не организации планирования, а реальному поведению организации.

Наиболее последовательно данный подход проводится в одной из недавних книг Р. Саймонса, в которой автор определяет системы управления как «формальные, основанные на информации шаблонные процедуры, используемые менеджментом для сохранения неизменными схем организационной деятельности, или, напротив, их видоизменения» (Simons, 1995: 5). Автор рассматривает четыре уровня контроля: системы убеждений, предназначенные для «формирования ценностей, постановки цели и задания курса деятельности организации» (34), системы ограничения, устанавливающие пределы дозволяемой деятельности, системы диагностического контроля, близкие к традиционным системам обратной связи, предназначенным «для гарантированного достижения поставленных целей» (59), к «средствам реализации стратегии» (90), и системы интерактивного контроля.

Несмотря на, казалось бы, повсеместное распространение диагностических систем контроля, Р. Саймонс утверждает, что менеджеры обычно уделяют им недостаточное внимание, в большей степени концентрируясь на интерактивных системах контроля. В отличие от диагностических, интерактивные системы контроля «стимулируют исследования и обучение, создают благоприятные возможности для появления новых стратегий – через ответные реакции организации на возникающие благоприятные возможности и опасности» (91). Старшие менеджеры склонны выбирать интерактивную систему контроля, чтобы «самим регулярно принимать участие в принятии решений подчиненными» (95).

В своем исследовании 30 американских компаний (производство средств гигиены) Р. Саймонс выделяет пять таких систем: системы проект-менеджмента, системы планирования прибыли, доходные статьи бюджета торговой марки, информационные системы (сбор и распространение информации о состоянии внешней среды компании) и системы подготовки кадров (включая планирование карьерного роста или управление по целям и т. п.). Подобные системы «способствуют спонтанному оформлению новых стратегий»:

Особый интерес к данному инструменту вызвало появление статьи П. Вака (Wack, 1985), в которой рассказывалось о практике построения различных сценариев в компании Royal Dutch Shell, плановикам которой удалось предсказать характер (если не точное время) известного драматического роста цен на нефть в 1973 г. П. Вак описывает всю сложность и тонкость проведенного ритуала, который основывался на суждениях, не поддающихся формальному анализу и, по словам автора, базировался «в меньшей степени на цифрах, в большей – на внутреннем озарении» (84).

Плановики всегда так или иначе ограничены во времени, поэтому они нуждаются в достаточном количестве перекрывающих собою все мыслимые варианты сценариев (необходимо быть готовыми к любому непредвиденному развитию событий). Но в то же время число подобных сценариев должно быть ограничено, иначе с ними было бы просто невозможно работать. Но тут встает вопрос: а что вообще делать с этими сценариями? На что делать ставку: на сценарии более вероятные, более выгодные, более защищенные, более гибкие или уже имевшие прецеденты (Porter, 1985)? Возникает еще одна проблема, которой П. Вак уделяет много внимания: как убедить менеджеров действовать в соответствии с представляющимся наилучшим сценарием? Изменение мировоззрения менеджеров – задача гораздо более трудная, чем само построение сценариев (Wack, 1985: 84). Но она стоит затраченных усилий:

Изменение окружающего мира предполагает соответствующие перемены в отношении к нему менеджеров. В противном случае децентрализованное принятие стратегических решений будет лишь «подбрасывать» поленья в «пожар» анархии. Сценарии отражают общий взгляд на новые реалии всех частей организации (89).Сценарии также раскрывают новые перспективы, так что подобный мысленный эксперимент может рассматриваться как стимулирование творческой активности – даже в тех случаях, когда ни один из сценариев не «ложится» в полной мере на ситуацию. В этом отношении построение сценариев представляет собой звездный час плановиков, оказываясь даже более значимым, чем планирование как таковое, поскольку намерение состоит скорее не в формализации процесса создания стратегии, а в усовершенствовании того, что менеджеры со всем этим делают.

СТРАТЕГИЧЕСКИЙ КОНТРОЛЬ. Возрастает интерес приверженцев школы к проблемам стратегического контроля. Наиболее очевидное звено здесь – контроль непосредственно за стратегией, смысл которого состоит в поддержании постоянной нацеленности организации на выполнение стратегических задач – то, что Р. Саймонс (Simons, 1988: 2) назвал «кибернетическим подходом». В самом деле, значительная часть того, что называется стратегическим планированием, по нашему мнению, представляет собой именно стратегический контроль. Кроме того, словосочетание «стратегический контроль» можно рассматривать в значении пересмотра и принятия предложенных стратегий.

Именно так трактуют в книге «Стратегии и стили: роль центра в управлении разветвленными корпорациями» термин «стратегический контроль» ее авторы, М. Гулд и Э. Кэмпбелл (Goold and Campbell, 1987), – как один из трех стилей создания стратегий, пригодный для управления многоплановыми разветвленными компаниями:

1. стратегическое планирование. Руководящий состав участвует в принятии большого числа стратегических решений, относящихся к деятельности того или иного подразделения (во имя процветания корпорации в целом). Этот стиль в наибольшей степени согласуется с позицией школы планирования, когда центр выступает как организатор плановой деятельности, включающей в себя тщательный анализ ситуации, осуществление общей координации и распределения ресурсов;

2. финансовый контроль. Данный стиль характеризуется минимальным участием центра или высшего руководства корпорации в формировании стратегии. Ответственность за все действия в рамках корпорации возлагается на подразделения. Задача центра – принципиальный общий контроль через краткосрочные бюджеты;

3. стратегический контроль. Это некий гибрид, предполагающий как достаточную автономию подразделений, так и соблюдение интересов корпорации в целом. Ответственность за стратегию ложится на подразделения, но предложенные стратегии должны быть одобрены центральным руководством. Центр «просматривает планы, оценивая их логичность, слабые и сильные стороны и уровень стратегического мышления своих подчиненных» (74). Коль скоро центральное руководство одобряет предложенные план и бюджет (финансовые показатели задаются в ходе отдельного процесса бюджетирования), оно же и отслеживает порядок выполнения намеченного, сопоставляя сделанное с такими стратегическими вехами, как доля рынка и бюджетные показатели (75).

Позже, в 1994 г., в развитие темы многопрофильных стратегий, М. Гулд, Э. Кэмпбелл и М. Александер предложили рассматривать их через призму метафоры «воспитания» (Goold, Campbell and Alexander, 1994): члены семьи исполняют различные роли, одни – родителей (центральное руководство корпорации), другие – детей (отдельные подразделения). Безусловно, эту метафору можно с легкостью расшифровать: она содержит в себе очевидный подтекст, касающийся контроля за подразделениями со стороны центра.

«Родители» должны соблюдать баланс между советами и поощрениями, с одной стороны, и контролем и дисциплиной – с другой. Им приходится мириться с той истиной, что подразделения («дети»), взрослея, меняются, а потому не исключено, что безоблачные отношения с течением времени должны будут подвергнуться пересмотру. Подразделения («дети») хотят знать, как к ним относятся «родители», что такое хорошо и что такое плохо… «Родители» играют важную роль при формировании климата в «семье», в котором дружественные отношения между подразделениями («детьми») поощряются, а взаимный антагонизм – осуждается (47).Но М. Гулд и Дж. Куинн сообщают, что «на практике… очень немногие компании… занимаются формальными и имплицитными измерениями стратегического контроля [отслеживая ход стратегического процесса и контролируя осуществление стратегических планов] и вводят его в свои системы контроля» (Goold and Quinn, 1990: 43). Авторы высказываются в пользу «более широкой концепции стратегического контроля, в которой рассогласование между запланированными и реально имевшими место событиями ведет не только к изменению характера действий, но и к пересмотру лежащих в основе плана в целом базовых предпосылок» (46). Исследование более 200 крупнейших британских компаний «показало, что лишь немногие из них (11 %) претендуют на использование систем стратегического контроля того типа», который авторы называют «вполне зрелым» (47).

Да, потребность в успешном осуществлении намеченных стратегий очевидна, ибо только так мы можем убедиться в действенности продуманных стратегий в реальных условиях. Но как быть с теми стратегиями, которые никак не отнесешь к числу заранее разработанных (так называемые развивающиеся стратегии)?

В этих случаях масштабы стратегического контроля значительно расширяются и выходят за пределы стратегического планирования. Предначертанность отнюдь не является обязательным условием высокой эффективности стратегии. Как следует из приведенной на рис. 3.4 матрицы, осуществление многих продуманных стратегий приводит к катастрофе. В конечном счете решающая роль принадлежит не организации планирования, а реальному поведению организации.

Наиболее последовательно данный подход проводится в одной из недавних книг Р. Саймонса, в которой автор определяет системы управления как «формальные, основанные на информации шаблонные процедуры, используемые менеджментом для сохранения неизменными схем организационной деятельности, или, напротив, их видоизменения» (Simons, 1995: 5). Автор рассматривает четыре уровня контроля: системы убеждений, предназначенные для «формирования ценностей, постановки цели и задания курса деятельности организации» (34), системы ограничения, устанавливающие пределы дозволяемой деятельности, системы диагностического контроля, близкие к традиционным системам обратной связи, предназначенным «для гарантированного достижения поставленных целей» (59), к «средствам реализации стратегии» (90), и системы интерактивного контроля.

Несмотря на, казалось бы, повсеместное распространение диагностических систем контроля, Р. Саймонс утверждает, что менеджеры обычно уделяют им недостаточное внимание, в большей степени концентрируясь на интерактивных системах контроля. В отличие от диагностических, интерактивные системы контроля «стимулируют исследования и обучение, создают благоприятные возможности для появления новых стратегий – через ответные реакции организации на возникающие благоприятные возможности и опасности» (91). Старшие менеджеры склонны выбирать интерактивную систему контроля, чтобы «самим регулярно принимать участие в принятии решений подчиненными» (95).

В своем исследовании 30 американских компаний (производство средств гигиены) Р. Саймонс выделяет пять таких систем: системы проект-менеджмента, системы планирования прибыли, доходные статьи бюджета торговой марки, информационные системы (сбор и распространение информации о состоянии внешней среды компании) и системы подготовки кадров (включая планирование карьерного роста или управление по целям и т. п.). Подобные системы «способствуют спонтанному оформлению новых стратегий»:

С точки зрения стратегии подобные системы выступают как схемы действий. Менеджеры, использующие данные системы на уровне бизнеса, даже в отсутствие формальных планов и целей, демонстрируют способность упорядочить предпринимаемые действия, направляя процесс творческого поиска. Нередко сплав тактических действий и творческих экспериментов становится образцом действий, адекватных уровню стратегической неопределенности, и со временем развивается в реализованную стратегию (155).

Внеплановые трудности планирования

Проблемы стратегического планирования стали очевидны в начале 1980-х гг., что было во многом сопряжено со спадом деловой активности многих крупных компаний. Наиболее драматическую форму этот спад приобрел в компании General Electric, которая «в буквальном смысле слова написала об этом книгу» (Potts, 1984). Анализу данных проблем была посвящена редакционная статья Business Week от 17 сентября 1984 г. «Похоже на то, что после десятилетнего почти диктаторского господства над будущим американских корпораций время правления стратегического планирования подходит к концу, – восклицали ее авторы, – лишь немногие из этих разработанных плановиками, как нас уверяли, блестящих стратегий были успешно воплощены в жизнь». Для Business Week все эти потрясения были «ни больше ни меньше как «кровавой схваткой» плановиков и менеджеров» (1984: 62). Основное внимание авторы статьи уделили анализу опыта «образцовой» с точки зрения использования стратегического планирования компании General Electric.

В соответствии с изложенной в статье версией в самом начале 1980-х гг. исполнительный директор GE Дж. Уэлч принял решение о начале демонтажа системы стратегического планирования. Вице-президент ее подразделения Major Appliances Business Group заявил (по крайней мере так его цитируют), что наконец-то «мы вернули себе власть над бизнесом, вырвав его из рук оторванной от жизни бюрократии плановиков» (62). К 1984 г. в нем не осталось ни одного плановика.

Однако признаки надвигающейся беды можно было заметить в лагере сторонников стратегического планирования и раньше. Так, один из наиболее энергичных его энтузиастов И. Ансофф писал в 1977 г. (через 12 лет после опубликования своего основного труда «Корпоративная стратегия»), что, «несмотря на то, что технология стратегического планирования существует уже почти 20 лет, в настоящее время большинство фирм отдает предпочтение менее хлопотному и менее сложному долгосрочному экстраполятивному планированию» (Ansoff, 1977:20). И эти проблемы вряд ли исчезли после 1984 г. В работе «Взлет и падение стратегического планирования» Г. Минцберг (Mintzberg, 1994) приводит многочисленные свидетельства (там и истории, поведанные популярной прессой, и научные эмпирические исследования), доказывающие, что, несмотря на созданные для стратегического планирования тепличные условия, весь его «пар» ушел в «гудок»[4].

Реакция плановиков на критику варьировалась от выражений неколебимой веры («отдельные планы могут оказаться неудачными, но планированию как таковому альтернативы нет» (Steiner and Kunin, 1983: 15)) до предложений различных усовершенствований, призванных повысить качество прогнозирования, анализа акционерного капитала и т. д.; каждый пытался внести свой вклад в затыкание дыр. Но чаще всего реакция сводилась к любимым «уловкам» плановиков: ссылкам на отсутствие поддержки менеджеров и неблагоприятный для такого рода деятельности климат в целом.

В действительности же стратегическое планирование пользовалось приоритетным вниманием менеджеров. Кроме того, уместно задать вопрос: неужели враждебный по отношению к стратегическому планированию климат был более мягким для других видов стратегической деятельности? И что это такое – благоприятный для планирования климат? Какое влияние он оказывает на эффективность разработки стратегии?

Мы упоминали, что планирование может определенным образом подорвать приверженность к стратегической деятельности вообще – и не только находящихся под постоянным централизованным контролем менеджеров среднего уровня, но и управленцев высшего звена, которых, оказывается, в процессе планирования должно просто обходить стороной. Доводилось ли нашим читателям встречать менеджера, который, заполнив все эти бесконечные, положенные в соответствии с ритуалом планирования формы, сказал бы: «Ну, ребята, было здорово. Не могу дождаться, когда я снова займусь этой работой!»?

Планы по самой своей природе привносят в деятельность определенную степень жесткости, ведь они должны устанавливать четкое направление движения организации, а значит, способствовать инкрементальной изменчивости и краткосрочной ориентации. Вспомним, что планирование выстраивается как вокруг категорий, которые уже присутствуют в организации (таких, как стабильная корпорация, бизнес и функциональные стратегии), так и вокруг существующих структурных единиц (вокруг них и строится весь процесс). Простое и легкое изменение категорий, которые относятся к стратегическим трансформациям, едва ли возможно. Конечно, организации имеют возможность воздействовать на категории, но их «разрушение» предполагает и отказ от выработанных на основе формального (а именно планового) подхода стратегий. А в итоге мы имеем заключение профессора Гарвардского университета Р. Хэйеса о том, что «рядовые менеджеры жалуются не на плохое функционирование стратегических планов, а, напротив, на пагубное воздействие их надлежащего функционирования» (Hayes, 1985: 111).

В соответствии с изложенной в статье версией в самом начале 1980-х гг. исполнительный директор GE Дж. Уэлч принял решение о начале демонтажа системы стратегического планирования. Вице-президент ее подразделения Major Appliances Business Group заявил (по крайней мере так его цитируют), что наконец-то «мы вернули себе власть над бизнесом, вырвав его из рук оторванной от жизни бюрократии плановиков» (62). К 1984 г. в нем не осталось ни одного плановика.

Однако признаки надвигающейся беды можно было заметить в лагере сторонников стратегического планирования и раньше. Так, один из наиболее энергичных его энтузиастов И. Ансофф писал в 1977 г. (через 12 лет после опубликования своего основного труда «Корпоративная стратегия»), что, «несмотря на то, что технология стратегического планирования существует уже почти 20 лет, в настоящее время большинство фирм отдает предпочтение менее хлопотному и менее сложному долгосрочному экстраполятивному планированию» (Ansoff, 1977:20). И эти проблемы вряд ли исчезли после 1984 г. В работе «Взлет и падение стратегического планирования» Г. Минцберг (Mintzberg, 1994) приводит многочисленные свидетельства (там и истории, поведанные популярной прессой, и научные эмпирические исследования), доказывающие, что, несмотря на созданные для стратегического планирования тепличные условия, весь его «пар» ушел в «гудок»[4].

Реакция плановиков на критику варьировалась от выражений неколебимой веры («отдельные планы могут оказаться неудачными, но планированию как таковому альтернативы нет» (Steiner and Kunin, 1983: 15)) до предложений различных усовершенствований, призванных повысить качество прогнозирования, анализа акционерного капитала и т. д.; каждый пытался внести свой вклад в затыкание дыр. Но чаще всего реакция сводилась к любимым «уловкам» плановиков: ссылкам на отсутствие поддержки менеджеров и неблагоприятный для такого рода деятельности климат в целом.

В действительности же стратегическое планирование пользовалось приоритетным вниманием менеджеров. Кроме того, уместно задать вопрос: неужели враждебный по отношению к стратегическому планированию климат был более мягким для других видов стратегической деятельности? И что это такое – благоприятный для планирования климат? Какое влияние он оказывает на эффективность разработки стратегии?

Мы упоминали, что планирование может определенным образом подорвать приверженность к стратегической деятельности вообще – и не только находящихся под постоянным централизованным контролем менеджеров среднего уровня, но и управленцев высшего звена, которых, оказывается, в процессе планирования должно просто обходить стороной. Доводилось ли нашим читателям встречать менеджера, который, заполнив все эти бесконечные, положенные в соответствии с ритуалом планирования формы, сказал бы: «Ну, ребята, было здорово. Не могу дождаться, когда я снова займусь этой работой!»?

Планы по самой своей природе привносят в деятельность определенную степень жесткости, ведь они должны устанавливать четкое направление движения организации, а значит, способствовать инкрементальной изменчивости и краткосрочной ориентации. Вспомним, что планирование выстраивается как вокруг категорий, которые уже присутствуют в организации (таких, как стабильная корпорация, бизнес и функциональные стратегии), так и вокруг существующих структурных единиц (вокруг них и строится весь процесс). Простое и легкое изменение категорий, которые относятся к стратегическим трансформациям, едва ли возможно. Конечно, организации имеют возможность воздействовать на категории, но их «разрушение» предполагает и отказ от выработанных на основе формального (а именно планового) подхода стратегий. А в итоге мы имеем заключение профессора Гарвардского университета Р. Хэйеса о том, что «рядовые менеджеры жалуются не на плохое функционирование стратегических планов, а, напротив, на пагубное воздействие их надлежащего функционирования» (Hayes, 1985: 111).

Ошибки стратегического планирования

Эксперт – это специалист, который в поисках основной ошибки попутно устраняет множество мелких. Здесь мы рассмотрим ошибки стратегического планирования – точнее, три из них, которые, по нашему мнению, в сумме образуют одну большую. Отметим еще раз, что наша критика относится не к планированию как таковому, а к стратегическому планированию, т. е. представлениям, согласно которым разработка стратегии осуществляется в ходе структурированного и формализованного процесса. (Планирование как таковое выполняет и другие важные организационные функции.)

ОШИБКА ПРЕДОПРЕДЕЛЕНИЯ. Стратегическое планирование предполагает, что организация должна либо предвидеть изменения окружающей среды, либо контролировать ее, либо просто предполагать ее стабильность. В противном случае устанавливать сколько-нибудь жесткий курс движения, что предполагает стратегический план, бессмысленно. Как писал И. Ансофф, «мы говорим о том плановом горизонте, в котором организация способна делать прогнозы с точностью, скажем, ± 20 %» (Ansoff, 1965: 44). Неожиданное заявление в столь известной книге! Интересно, каким образом некоторым индивидам удается предсказывать предсказуемость?

Практика прогнозирования свидетельствует как раз об обратном. Если повторяющиеся схемы (например, сезонные колебания) еще поддаются предсказанию, то предвидеть такие сдвиги, как, например, технологический прорыв или повышение цен, по словам С. Макридакиса, ведущего эксперта в этой области, «практически невозможно» (см. вставку «Прогнозы: пальцем в небо»). По его мнению, в таких случаях единственная возможность состоит в том, чтобы «быть готовым в самом общем плане… мгновенно отреагировать на возникающий сбой» (Makridakis, 1990: 115). Единственный с точки зрения планирования выход – это экстраполяция имеющихся тенденций и надежда на лучшее. К сожалению, лучшее случается не так уж часто: «Долгосрочные прогнозы (на два года и более) известны своей исключительной ненадежностью» (Hogarth and Makridakis, 1981: 122).

Стратегическое планирование требует не только предсказуемости, но и стабильности во время реализации стратегии. Пока мы осуществляем свои планы, мир должен замереть. Помните эти фиксированные даты планов, когда каждый шаг привязан к определенной дате, скажем, 15 июня? Могу себе представить, как конкуренты терпеливо дожидаются 16-го числа (особенно японцы, которые не слишком-то доверяют подобным методам планирования).

Стратегии не могут быть рождены точно в срок после «непорочного зачатия». В адаптированной организации «момент истины» может возникнуть в любое время и в любом месте. И если стратегия означает стабильность (как план на будущее или обобщение прошлого), то разработка стратегии означает интерференцию, неожиданную интерференцию.

ОШИБКА РАЗДЕЛЕНИЯ. Упоминавшаяся выше М. Йелинек высказывает в своей книге «Институционализация инноваций» одну интересную мысль. Современному стратегическому планированию, по ее мнению, присущ недостаток, характерный для отношения Ф. Тейлора к фабричным рабочим, – в своих попытках систематизировать поведение оно не учитывает человеческие индивидуальности. Вот несколько цитат: «При составлении планов и определении политики не обойтись без административной системы, поскольку только она обладает нужными знаниями о задачах…», «Подлинный менеджмент и подлинная политика сегодня возможны исключительно потому, что руководство не вникает в детали выполняемого задания» (Jelinek, 1979: 139). Другими словами, система планирования предполагает отделение мыслей от действий, стратегий – от операций (или «тактики»), формулирования – от осуществления, мыслителей – от исполнителей, а стратегов – от объекта стратегий. Иначе говоря, менеджеры должны освоить науку управления посредством дистанционного контроля.

Фокус состоит в том, чтобы постоянно получать нужную информацию – так, чтобы старшие менеджеры там, «наверху», могли предвидеть последствия всех действий там, «внизу», без того, чтобы вникать во все детали. Предполагается, что именно эту задачу выполняют так называемые «обработанные данные» – количественно детализированные «факты» о деятельности организации и состоянии внешней среды, подготовленные к непосредственному использованию. И уже на основе этих данных «начальство» – дирекция и плановики – формулирует задания, которые засучив рукава бросаются исполнять остальные сотрудники.

Аналитик министерства иностранных дел Великобритании в 1903–1950 гг.: «Чуть ли не ежедневно ко мне в кабинет врывались озабоченные напуганные личности с ужасными предсказаниями неминуемой войны. Всякий раз я отказывался им верить. Ошибся я только дважды».

ОШИБКА ПРЕДОПРЕДЕЛЕНИЯ. Стратегическое планирование предполагает, что организация должна либо предвидеть изменения окружающей среды, либо контролировать ее, либо просто предполагать ее стабильность. В противном случае устанавливать сколько-нибудь жесткий курс движения, что предполагает стратегический план, бессмысленно. Как писал И. Ансофф, «мы говорим о том плановом горизонте, в котором организация способна делать прогнозы с точностью, скажем, ± 20 %» (Ansoff, 1965: 44). Неожиданное заявление в столь известной книге! Интересно, каким образом некоторым индивидам удается предсказывать предсказуемость?

Практика прогнозирования свидетельствует как раз об обратном. Если повторяющиеся схемы (например, сезонные колебания) еще поддаются предсказанию, то предвидеть такие сдвиги, как, например, технологический прорыв или повышение цен, по словам С. Макридакиса, ведущего эксперта в этой области, «практически невозможно» (см. вставку «Прогнозы: пальцем в небо»). По его мнению, в таких случаях единственная возможность состоит в том, чтобы «быть готовым в самом общем плане… мгновенно отреагировать на возникающий сбой» (Makridakis, 1990: 115). Единственный с точки зрения планирования выход – это экстраполяция имеющихся тенденций и надежда на лучшее. К сожалению, лучшее случается не так уж часто: «Долгосрочные прогнозы (на два года и более) известны своей исключительной ненадежностью» (Hogarth and Makridakis, 1981: 122).

Стратегическое планирование требует не только предсказуемости, но и стабильности во время реализации стратегии. Пока мы осуществляем свои планы, мир должен замереть. Помните эти фиксированные даты планов, когда каждый шаг привязан к определенной дате, скажем, 15 июня? Могу себе представить, как конкуренты терпеливо дожидаются 16-го числа (особенно японцы, которые не слишком-то доверяют подобным методам планирования).

Стратегии не могут быть рождены точно в срок после «непорочного зачатия». В адаптированной организации «момент истины» может возникнуть в любое время и в любом месте. И если стратегия означает стабильность (как план на будущее или обобщение прошлого), то разработка стратегии означает интерференцию, неожиданную интерференцию.

ОШИБКА РАЗДЕЛЕНИЯ. Упоминавшаяся выше М. Йелинек высказывает в своей книге «Институционализация инноваций» одну интересную мысль. Современному стратегическому планированию, по ее мнению, присущ недостаток, характерный для отношения Ф. Тейлора к фабричным рабочим, – в своих попытках систематизировать поведение оно не учитывает человеческие индивидуальности. Вот несколько цитат: «При составлении планов и определении политики не обойтись без административной системы, поскольку только она обладает нужными знаниями о задачах…», «Подлинный менеджмент и подлинная политика сегодня возможны исключительно потому, что руководство не вникает в детали выполняемого задания» (Jelinek, 1979: 139). Другими словами, система планирования предполагает отделение мыслей от действий, стратегий – от операций (или «тактики»), формулирования – от осуществления, мыслителей – от исполнителей, а стратегов – от объекта стратегий. Иначе говоря, менеджеры должны освоить науку управления посредством дистанционного контроля.

Фокус состоит в том, чтобы постоянно получать нужную информацию – так, чтобы старшие менеджеры там, «наверху», могли предвидеть последствия всех действий там, «внизу», без того, чтобы вникать во все детали. Предполагается, что именно эту задачу выполняют так называемые «обработанные данные» – количественно детализированные «факты» о деятельности организации и состоянии внешней среды, подготовленные к непосредственному использованию. И уже на основе этих данных «начальство» – дирекция и плановики – формулирует задания, которые засучив рукава бросаются исполнять остальные сотрудники.

ПРОГНОЗЫ: ПАЛЬЦЕМ В НЕБОЗаметка из южноафриканской газеты: «Прогноз погоды необходимо запрашивать непосредственно перед отбытием, поскольку погодные условия непредсказуемы» (см.: Gimpl and Dakin, 1984: 125).

● «Атомная энергия ничуть не уступает современным взрывчатым веществам, но ее использование, как представляется, совершенно безопасно» (У. Черчилль, 1939).

● Я думаю, на мировом рынке можно будет продать штук пять компьютеров» (Т. Уотсон, президент IBM, 1948).

● «Рентгеновские лучи – не более чем розыгрыш» (лорд Кельвин, 1900).

● «Человек не сможет подняться в воздух и через тысячу лет» (У. Райт, 1901, цит. по: Coffey, 1983).

Аналитик министерства иностранных дел Великобритании в 1903–1950 гг.: «Чуть ли не ежедневно ко мне в кабинет врывались озабоченные напуганные личности с ужасными предсказаниями неминуемой войны. Всякий раз я отказывался им верить. Ошибся я только дважды».