Страница:

Поэтому ставка процента – это цена, установленная на рынке, где поставщиками, или продавцами, настоящих благ являются как раз те, кто делает сбережения, т. е. те, кто относительно более склонен к отказу от немедленного потребления в обмен на будущие блага большей ценности. Покупателями настоящих благ выступают те, кто немедленно потребляет товары и услуги (будь то рабочие, собственники природных ресурсов или капитальных благ или их комбинации). Рынок настоящих и будущих благ, на котором определяется процентная ставка, состоит из всей структуры производственных стадий общества, где держатели сбережений, или капиталисты, отказываются от немедленного потребления и предлагают настоящие блага собственникам первичных факторов производства (рабочим и владельцам природных ресурсов) и собственникам капитальных благ в обмен на полную собственность на потребительские (или капитальные) блага предположительно более высокой ценности, которую приобретут эти блага, когда они будут произведены в будущем. Исключив положительное (или отрицательное) влияние чистой предпринимательской прибыли (или убытка), можно увидеть, что разница в ценности имеет тенденцию к совпадению со ставкой процента.

С юридической точки зрения обмен настоящих благ на будущие может принимать самые разнообразные формы. К примеру, в кооперативе рабочие одновременно действуют как капиталисты, ожидая завершения производственного процесса, чтобы приобрести собственность на конечное благо и удержать его полную ценность. Однако в большинстве случаев рабочие не желают ни ждать завершения производственного процесса, ни принимать на себя связанные с этим риски и неопределенность. Таким образом, вместо того, чтобы организовать кооператив, они предпочитают продавать услуги своих производительных усилий в обмен на немедленное предоставление настоящих благ. Рабочие заключают трудовое соглашение (договор найма), в соответствии с которым лицо, авансирующее их настоящими благами (капиталист, лицо, осуществляющее сбережения, или поставщик настоящих благ), получает полную собственность на конечное благо, когда оно будет произведено. Возможны комбинации этих двух видов договора. Здесь мы не станем анализировать различные юридические формы, которые в современном обществе принимает обмен настоящих благ на будущие. Кроме того, эти формы не затрагивают фундаментального аргумента, обосновываемого в данной книге, хотя они, несомненно, представляют огромный интерес с теоретической и практической точек зрения.

Стоит отметить, что «ссудный рынок», на котором каждый может получить кредит, согласившись уплатить соответствующую процентную ставку, составляет относительно малую часть всего рынка, на котором настоящие блага обмениваются на будущие, полностью охватывающие всю производственную структуру общества. Здесь владельцы первичных средств производства (труда и природных ресурсов) и капитальных благ выступают в качестве покупателей настоящих благ, а лица, делающие сбережения, – в качестве их поставщиков. Поэтому рынок кратко-, средне– и долгосрочных кредитов – просто часть более широкого рынка, на котором настоящие блага обмениваются на будущие и по отношению к которому он играет вторичную и подчиненную роль, несмотря на то что рынок кредитов составляет его наиболее бросающуюся в глаза и очевидную для публики часть[317]. В действительности вполне представимо общество, в котором ссудного рынка не существует и все экономические агенты инвестируют свои сбережения в производство напрямую, через внутреннее финансирование и нераспределенную прибыль посредством партнерства, корпораций и кооперативов. Несмотря на то что в этом случае на (несуществующем) ссудном рынке не будет никакой ставки процента, ставка процента все равно будет определяться соотношением, в котором настоящие блага обмениваются на будущие на различных промежуточных стадиях производственного процесса. В этих условиях ставка процента определяется «нормой прибыли», которая в тенденции будет уравнивать чистый доход на каждой стадии процесса производства на единицу стоимости и времени. При том что на рынке ставка процента непосредственно ненаблюдаема, и даже при том что для каждой компании и для каждого отдельного производственного процесса она включает в себя важные внешние факторы (такие как компоненты чистой предпринимательской прибыли или убытка и премии за риск), прибыль, создаваемая на каждой стадии всей экономической системы, тяготела бы к совпадению с процентной ставкой благодаря типично предпринимательскому процессу выравнивания бухгалтерской прибыли на различных стадиях производственной структуры, при условии, что не произойдет дальнейших изменений и все творческие возможности и благоприятные случаи для получения предпринимательской прибыли уже обнаружены и используются[318].

Во внешнем мире единственные непосредственно наблюдаемые данные – это то, что можно назвать валовой, или рыночной, ставкой процента, совпадающей со ставкой процента на кредитном рынке, а также валовая бухгалтерская прибыль, создаваемая в каждом виде производственной деятельности (т. е. чистый доход). Первая состоит из процентной ставки в том виде, как мы ее определили (она также иногда называется первоначальной, или естественной, процентной ставкой), плюс премия за риск, соответствующая рассматриваемому действию, плюс или минус премия за ожидаемую инфляцию или дефляцию, т. е. за ожидаемое уменьшение или увеличение покупательной способности денежных единиц, используемых в обмене настоящих благ на будущие и в расчетах по таким сделкам.

Вторая величина, непосредственно наблюдаемая на рынке, представляет собой валовую бухгалтерскую прибыль (т. е. чистый доход), получаемую из конкретной производительной деятельности, выполняемой на каждой стадии производственного процесса. Эта прибыль в тенденции совпадает с валовой ставкой процента (или рыночной ставкой процента) в том виде, как она определена в предыдущем абзаце, плюс или минус чистая предпринимательская прибыль или убыток[319]. Как и на всех рынках, предпринимательские прибыли и убытки в результате конкуренции предпринимателей стремятся к нулю. Бухгалтерские прибыли каждой производственной деятельности также с течением времени в тенденции совпадают с валовой рыночной ставкой процента. В сущности, бухгалтерские прибыли, сообщаемые каждой компанией в конце финансового года, содержат в качестве неявного компонента процент на ресурсы, сбереженные и инвестированные капиталистами – владельцами компании. Этот неявный компонент, в сочетании с фактором риска и предпринимательскими прибылями или убытками, проистекающими из чистой предпринимательской деятельности, составляет бухгалтерскую прибыль. С этой точки зрения компания может показать бухгалтерскую прибыль (т. е. чистый доход), в то время как на самом деле она понесла предпринимательские убытки, что происходит, когда бухгалтерская прибыль оказывается меньше неявной валовой рыночной ставки процента, которую капиталисты вменяют ресурсам, инвестированным в свое предприятие в течение финансового года.

В любом случае, безотносительно внешней формы, в которой предстает ставка процента, самое главное – помнить, что в качестве рыночной цены, или нормы временнóго предпочтения в обществе, процент в современном обществе играет жизненно важную роль в деле координации поведения потребителей, сберегателей, инвесторов и производителей. Подобно тому как для Робинзона Крузо было жизненно важно координировать свои действия и воздерживаться от посвящения будущим целям непропорционально больших усилий по сравнению с его запасами сбережений настоящих благ, та же самая проблема межвременной координации постоянно возникает и в обществе.

В современной экономике настоящее и будущее поведение согласовываются посредством предпринимательской деятельности на рынке, где настоящие блага обмениваются на будущие и устанавливается ставка процента, т. е. рыночная цена одного вида благ в пересчете на другой вид благ. Таким образом, чем обильнее сбережения, т. е. чем больше количество настоящих благ, проданных или предложенных к продаже, тем при прочих равных ниже их цена в пересчете на будущие блага и, следовательно, тем ниже рыночная ставка процента. Это указывает предпринимателям на то, что в наличии имеется больше настоящих благ, которые позволяют им увеличивать продолжительность и сложность стадий их производственных процессов, делая эти стадии производительнее. И, наоборот, чем сбережений меньше, т. е. чем менее при прочих равных экономические агенты склонны отказываться от немедленного потребления настоящих благ, тем выше рыночная ставка процента. Таким образом, высокая рыночная ставка процента указывает на сравнительную редкость сбережений, являясь безошибочным сигналом, который предприниматель должен учесть во избежание чрезмерного удлинения различных стадий производственного процесса и, следовательно, создания рассогласования или диспропорций, представляющих большую опасность для устойчивого, здорового и гармоничного развития общества[320]. Короче говоря, ставка процента сообщает предпринимателям, какие новые стадии производства или инвестиционные проекты они могут и должны предпринять, а какие – нет, чтобы поддерживать скоординированное, насколько это в человеческих силах, поведение сберегателей, потребителей и инвесторов и не допустить, чтобы стадии производственного процесса ни оставались слишком короткими, ни становились слишком длинными.

И, наконец, необходимо отметить, что рыночная ставка процента имеет тенденцию быть одинаковой на всем рынке времени, или, иначе говоря, по всей производственной структуре общества, не только интратемпорально, т. е. в различных областях рынка, но и интертемпорально, т. е. как в производственных стадиях, относительно близких к потреблению, так и в других производственных стадиях, далеких от него. Действительно, если ставка процента, которую может получить тот, кто авансирует настоящие блага, на одних стадиях (например, на тех, что ближе к потреблению) выше, чем та, которую можно получить на других (например, на тех, что дальше от потребления), то сама предпринимательская активность, направляемая стремлением к прибыли, приведет людей к постепенному изъятию инвестиций из стадий, в которых ставка процента, или «норма прибыли», относительно ниже, и к инвестированию в те стадии, где ожидаемая ставка процента, или «норма прибыли», выше.

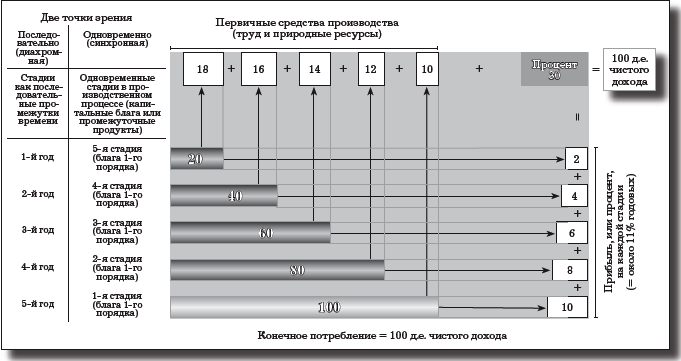

Более того, хотя для объяснения важнейших теоретических положений в этой диаграмме нет особой необходимости и автор этой концепции, Людвиг фон Мизес, никогда не использовал ее в ходе изложения своих теорий капитала и экономических циклов[321], многие теоретики для пояснения своих доводов по традиции считают полезным использовать упрощенные диаграммы стадий реальных производственных процессов, подобные рис. 5–1[322].

Рис. 5–1. Схема производственной структуры

Стадии производственной структуры, отраженные на рис. 5–1, представляют собой не производство капитальных и потребительских благ в физическом смысле, а их ценность в денежных единицах (д.е.). В левой части диаграммы мы предполагаем, что производственная структура состоит из пяти стадий, «номер порядка» которых в соответствии с классической схемой Менгера растет с удалением от конечной стадии, т. е. потребления. Таким образом, первая стадия включает в себя «экономические блага первого порядка», или потребительские блага, которые на нашей диаграмме обмениваются на ценность в 100 д.е. Вторая стадия состоит из «экономических благ второго порядка», или из капитальных благ, наиболее близких в потреблению. Третья, четвертая и пятая стадии продолжают эту схему, причем пятая стадия находится дальше всего от потребления. Чтобы упростить объяснение, предположим, что каждая стадия требует периода времени в один год, а производственный процесс, схематично изображенный на рис. 5–1, будет продолжаться пять лет, начиная с пятой стадии (наиболее далекой от потребления) и заканчивая конечными потребительскими благами, производимыми на первой стадии. Существует два способа рассмотрения стадий производства: можно считать их последовательными, т. е. набором производственных стадий, которые должны быть пройдены, прежде чем достичь конечного потребительского блага (диахроническая точка зрения), или рассматривать их как одновременные, наподобие «моментальной фотографии» стадий, имеющих место одновременно в течение финансового года (синхроническая точка зрения). Как указывает Бём-Баверк, вторая интерпретация диаграммы (как репрезентации процесса производства в форме набора синхронизированных стадий) весьма похожа на возрастную пирамиду, построенную по данным переписи населения. Такие пирамиды представляют возрастное распределение реального населения, классифицированного по возрасту. По ним можно также видеть изменение численности дожившего населения каждого возраста (таблицы смертности). Вторая интерпретация означает, что стадии рассматриваются как последовательные[323].

Стрелки на диаграмме обозначают потоки денежных доходов, которые на каждой стадии производственного процесса доходят до владельцев первичных средств производства (рабочей силы и природных ресурсов) в форме заработной платы или ренты и до собственников капитальных благ (капиталистов и сберегателей) в форме процента (или бухгалтерской прибыли). Действительно, если начать с первой стадии нашего примера, то потребители тратят 100 д.е. на потребительские блага, и эти деньги становятся собственностью капиталистов, владеющих производством потребительских благ. Годом ранее эти капиталисты ссудили из своих сбережений 80 д.е. соответственно на услуги основного и оборотного капитала – капитальных благ, произведенных другими капиталистами на второй стадии производственного процесса. Первые капиталисты также платят 10 д.е. владельцам первичных средств производства (рабочей силы и природных ресурсов), которые арендуют на последней стадии, соответствующей производству потребительских благ (плата собственникам первичных средств производства представлена на нашей диаграмме вертикальной стрелкой, начинающейся в правой части последней стадии (100 д.е.) и доходящей до верхнего квадрата, отмеченного как 10 д.е.). Поскольку капиталисты на стадии производства потребительских благ ссудили 80 д.е. владельцам капитальных благ второй стадии и 10 д.е. рабочим и владельцам природных ресурсов (всего получается 90 д.е.), то к концу срока в один год, когда эти капиталисты продадут потребительских благ на 100 д.е., они получат бухгалтерскую прибыль, или процент, полученную от сделанного годом ранее авансирования 90 д.е. из своих сбережений. Разница между общей суммой аванса в размере 90 д.е. (которые они могли бы направить на потребление, но вместо этого сберегли и инвестировали) и суммой, полученной ими по прошествии года, т. е. 100 д.е., равна ставке процента в размере приблизительно 11 % в год (10: 90 = 0,11). С бухгалтерской точки зрения в отчете о прибылях и убытках эта сумма появляется в виде прибыли, отражающей предпринимательскую деятельность капиталистов на стадии производства потребительских благ (она представлена в квадрате в правой нижней части рис. 5–1).

Относительно остальных стадий можно следовать той же линии рассуждений. К примеру, капиталисты, владеющие промежуточными благами третьей стадии, авансировали в начале периода 40 д.е. в оплату капитальных благ, произведенных на четвертой стадии, и 14 д.е. владельцам первичных средства производства (рабочей силы и природных ресурсов). В обмен на авансированные ими 54 д.е. капиталисты становятся владельцами продукта, который, когда он будет готов, они продают капиталистам второй стадии за 60 д.е., тем самым заработав разницу в 6 д.е., т. е. бухгалтерскую прибыль или процент. Он тоже близок к 11 %. Эта схема повторяется на каждой стадии.

С юридической точки зрения обмен настоящих благ на будущие может принимать самые разнообразные формы. К примеру, в кооперативе рабочие одновременно действуют как капиталисты, ожидая завершения производственного процесса, чтобы приобрести собственность на конечное благо и удержать его полную ценность. Однако в большинстве случаев рабочие не желают ни ждать завершения производственного процесса, ни принимать на себя связанные с этим риски и неопределенность. Таким образом, вместо того, чтобы организовать кооператив, они предпочитают продавать услуги своих производительных усилий в обмен на немедленное предоставление настоящих благ. Рабочие заключают трудовое соглашение (договор найма), в соответствии с которым лицо, авансирующее их настоящими благами (капиталист, лицо, осуществляющее сбережения, или поставщик настоящих благ), получает полную собственность на конечное благо, когда оно будет произведено. Возможны комбинации этих двух видов договора. Здесь мы не станем анализировать различные юридические формы, которые в современном обществе принимает обмен настоящих благ на будущие. Кроме того, эти формы не затрагивают фундаментального аргумента, обосновываемого в данной книге, хотя они, несомненно, представляют огромный интерес с теоретической и практической точек зрения.

Стоит отметить, что «ссудный рынок», на котором каждый может получить кредит, согласившись уплатить соответствующую процентную ставку, составляет относительно малую часть всего рынка, на котором настоящие блага обмениваются на будущие, полностью охватывающие всю производственную структуру общества. Здесь владельцы первичных средств производства (труда и природных ресурсов) и капитальных благ выступают в качестве покупателей настоящих благ, а лица, делающие сбережения, – в качестве их поставщиков. Поэтому рынок кратко-, средне– и долгосрочных кредитов – просто часть более широкого рынка, на котором настоящие блага обмениваются на будущие и по отношению к которому он играет вторичную и подчиненную роль, несмотря на то что рынок кредитов составляет его наиболее бросающуюся в глаза и очевидную для публики часть[317]. В действительности вполне представимо общество, в котором ссудного рынка не существует и все экономические агенты инвестируют свои сбережения в производство напрямую, через внутреннее финансирование и нераспределенную прибыль посредством партнерства, корпораций и кооперативов. Несмотря на то что в этом случае на (несуществующем) ссудном рынке не будет никакой ставки процента, ставка процента все равно будет определяться соотношением, в котором настоящие блага обмениваются на будущие на различных промежуточных стадиях производственного процесса. В этих условиях ставка процента определяется «нормой прибыли», которая в тенденции будет уравнивать чистый доход на каждой стадии процесса производства на единицу стоимости и времени. При том что на рынке ставка процента непосредственно ненаблюдаема, и даже при том что для каждой компании и для каждого отдельного производственного процесса она включает в себя важные внешние факторы (такие как компоненты чистой предпринимательской прибыли или убытка и премии за риск), прибыль, создаваемая на каждой стадии всей экономической системы, тяготела бы к совпадению с процентной ставкой благодаря типично предпринимательскому процессу выравнивания бухгалтерской прибыли на различных стадиях производственной структуры, при условии, что не произойдет дальнейших изменений и все творческие возможности и благоприятные случаи для получения предпринимательской прибыли уже обнаружены и используются[318].

Во внешнем мире единственные непосредственно наблюдаемые данные – это то, что можно назвать валовой, или рыночной, ставкой процента, совпадающей со ставкой процента на кредитном рынке, а также валовая бухгалтерская прибыль, создаваемая в каждом виде производственной деятельности (т. е. чистый доход). Первая состоит из процентной ставки в том виде, как мы ее определили (она также иногда называется первоначальной, или естественной, процентной ставкой), плюс премия за риск, соответствующая рассматриваемому действию, плюс или минус премия за ожидаемую инфляцию или дефляцию, т. е. за ожидаемое уменьшение или увеличение покупательной способности денежных единиц, используемых в обмене настоящих благ на будущие и в расчетах по таким сделкам.

Вторая величина, непосредственно наблюдаемая на рынке, представляет собой валовую бухгалтерскую прибыль (т. е. чистый доход), получаемую из конкретной производительной деятельности, выполняемой на каждой стадии производственного процесса. Эта прибыль в тенденции совпадает с валовой ставкой процента (или рыночной ставкой процента) в том виде, как она определена в предыдущем абзаце, плюс или минус чистая предпринимательская прибыль или убыток[319]. Как и на всех рынках, предпринимательские прибыли и убытки в результате конкуренции предпринимателей стремятся к нулю. Бухгалтерские прибыли каждой производственной деятельности также с течением времени в тенденции совпадают с валовой рыночной ставкой процента. В сущности, бухгалтерские прибыли, сообщаемые каждой компанией в конце финансового года, содержат в качестве неявного компонента процент на ресурсы, сбереженные и инвестированные капиталистами – владельцами компании. Этот неявный компонент, в сочетании с фактором риска и предпринимательскими прибылями или убытками, проистекающими из чистой предпринимательской деятельности, составляет бухгалтерскую прибыль. С этой точки зрения компания может показать бухгалтерскую прибыль (т. е. чистый доход), в то время как на самом деле она понесла предпринимательские убытки, что происходит, когда бухгалтерская прибыль оказывается меньше неявной валовой рыночной ставки процента, которую капиталисты вменяют ресурсам, инвестированным в свое предприятие в течение финансового года.

В любом случае, безотносительно внешней формы, в которой предстает ставка процента, самое главное – помнить, что в качестве рыночной цены, или нормы временнóго предпочтения в обществе, процент в современном обществе играет жизненно важную роль в деле координации поведения потребителей, сберегателей, инвесторов и производителей. Подобно тому как для Робинзона Крузо было жизненно важно координировать свои действия и воздерживаться от посвящения будущим целям непропорционально больших усилий по сравнению с его запасами сбережений настоящих благ, та же самая проблема межвременной координации постоянно возникает и в обществе.

В современной экономике настоящее и будущее поведение согласовываются посредством предпринимательской деятельности на рынке, где настоящие блага обмениваются на будущие и устанавливается ставка процента, т. е. рыночная цена одного вида благ в пересчете на другой вид благ. Таким образом, чем обильнее сбережения, т. е. чем больше количество настоящих благ, проданных или предложенных к продаже, тем при прочих равных ниже их цена в пересчете на будущие блага и, следовательно, тем ниже рыночная ставка процента. Это указывает предпринимателям на то, что в наличии имеется больше настоящих благ, которые позволяют им увеличивать продолжительность и сложность стадий их производственных процессов, делая эти стадии производительнее. И, наоборот, чем сбережений меньше, т. е. чем менее при прочих равных экономические агенты склонны отказываться от немедленного потребления настоящих благ, тем выше рыночная ставка процента. Таким образом, высокая рыночная ставка процента указывает на сравнительную редкость сбережений, являясь безошибочным сигналом, который предприниматель должен учесть во избежание чрезмерного удлинения различных стадий производственного процесса и, следовательно, создания рассогласования или диспропорций, представляющих большую опасность для устойчивого, здорового и гармоничного развития общества[320]. Короче говоря, ставка процента сообщает предпринимателям, какие новые стадии производства или инвестиционные проекты они могут и должны предпринять, а какие – нет, чтобы поддерживать скоординированное, насколько это в человеческих силах, поведение сберегателей, потребителей и инвесторов и не допустить, чтобы стадии производственного процесса ни оставались слишком короткими, ни становились слишком длинными.

И, наконец, необходимо отметить, что рыночная ставка процента имеет тенденцию быть одинаковой на всем рынке времени, или, иначе говоря, по всей производственной структуре общества, не только интратемпорально, т. е. в различных областях рынка, но и интертемпорально, т. е. как в производственных стадиях, относительно близких к потреблению, так и в других производственных стадиях, далеких от него. Действительно, если ставка процента, которую может получить тот, кто авансирует настоящие блага, на одних стадиях (например, на тех, что ближе к потреблению) выше, чем та, которую можно получить на других (например, на тех, что дальше от потребления), то сама предпринимательская активность, направляемая стремлением к прибыли, приведет людей к постепенному изъятию инвестиций из стадий, в которых ставка процента, или «норма прибыли», относительно ниже, и к инвестированию в те стадии, где ожидаемая ставка процента, или «норма прибыли», выше.

Производственная структура

Хотя графически проиллюстрировать крайнюю сложность структуры производственных стадий, составляющих современную экономику, почти невозможно, диаграмма на рис. 5–1 представляет упрощенную версию такой структуры. Мы включили в книгу эту диаграмму для того, чтобы пояснить теоретические аргументы, которые будут сформулированы ниже.Более того, хотя для объяснения важнейших теоретических положений в этой диаграмме нет особой необходимости и автор этой концепции, Людвиг фон Мизес, никогда не использовал ее в ходе изложения своих теорий капитала и экономических циклов[321], многие теоретики для пояснения своих доводов по традиции считают полезным использовать упрощенные диаграммы стадий реальных производственных процессов, подобные рис. 5–1[322].

Рис. 5–1. Схема производственной структуры

Стадии производственной структуры, отраженные на рис. 5–1, представляют собой не производство капитальных и потребительских благ в физическом смысле, а их ценность в денежных единицах (д.е.). В левой части диаграммы мы предполагаем, что производственная структура состоит из пяти стадий, «номер порядка» которых в соответствии с классической схемой Менгера растет с удалением от конечной стадии, т. е. потребления. Таким образом, первая стадия включает в себя «экономические блага первого порядка», или потребительские блага, которые на нашей диаграмме обмениваются на ценность в 100 д.е. Вторая стадия состоит из «экономических благ второго порядка», или из капитальных благ, наиболее близких в потреблению. Третья, четвертая и пятая стадии продолжают эту схему, причем пятая стадия находится дальше всего от потребления. Чтобы упростить объяснение, предположим, что каждая стадия требует периода времени в один год, а производственный процесс, схематично изображенный на рис. 5–1, будет продолжаться пять лет, начиная с пятой стадии (наиболее далекой от потребления) и заканчивая конечными потребительскими благами, производимыми на первой стадии. Существует два способа рассмотрения стадий производства: можно считать их последовательными, т. е. набором производственных стадий, которые должны быть пройдены, прежде чем достичь конечного потребительского блага (диахроническая точка зрения), или рассматривать их как одновременные, наподобие «моментальной фотографии» стадий, имеющих место одновременно в течение финансового года (синхроническая точка зрения). Как указывает Бём-Баверк, вторая интерпретация диаграммы (как репрезентации процесса производства в форме набора синхронизированных стадий) весьма похожа на возрастную пирамиду, построенную по данным переписи населения. Такие пирамиды представляют возрастное распределение реального населения, классифицированного по возрасту. По ним можно также видеть изменение численности дожившего населения каждого возраста (таблицы смертности). Вторая интерпретация означает, что стадии рассматриваются как последовательные[323].

Стрелки на диаграмме обозначают потоки денежных доходов, которые на каждой стадии производственного процесса доходят до владельцев первичных средств производства (рабочей силы и природных ресурсов) в форме заработной платы или ренты и до собственников капитальных благ (капиталистов и сберегателей) в форме процента (или бухгалтерской прибыли). Действительно, если начать с первой стадии нашего примера, то потребители тратят 100 д.е. на потребительские блага, и эти деньги становятся собственностью капиталистов, владеющих производством потребительских благ. Годом ранее эти капиталисты ссудили из своих сбережений 80 д.е. соответственно на услуги основного и оборотного капитала – капитальных благ, произведенных другими капиталистами на второй стадии производственного процесса. Первые капиталисты также платят 10 д.е. владельцам первичных средств производства (рабочей силы и природных ресурсов), которые арендуют на последней стадии, соответствующей производству потребительских благ (плата собственникам первичных средств производства представлена на нашей диаграмме вертикальной стрелкой, начинающейся в правой части последней стадии (100 д.е.) и доходящей до верхнего квадрата, отмеченного как 10 д.е.). Поскольку капиталисты на стадии производства потребительских благ ссудили 80 д.е. владельцам капитальных благ второй стадии и 10 д.е. рабочим и владельцам природных ресурсов (всего получается 90 д.е.), то к концу срока в один год, когда эти капиталисты продадут потребительских благ на 100 д.е., они получат бухгалтерскую прибыль, или процент, полученную от сделанного годом ранее авансирования 90 д.е. из своих сбережений. Разница между общей суммой аванса в размере 90 д.е. (которые они могли бы направить на потребление, но вместо этого сберегли и инвестировали) и суммой, полученной ими по прошествии года, т. е. 100 д.е., равна ставке процента в размере приблизительно 11 % в год (10: 90 = 0,11). С бухгалтерской точки зрения в отчете о прибылях и убытках эта сумма появляется в виде прибыли, отражающей предпринимательскую деятельность капиталистов на стадии производства потребительских благ (она представлена в квадрате в правой нижней части рис. 5–1).

Относительно остальных стадий можно следовать той же линии рассуждений. К примеру, капиталисты, владеющие промежуточными благами третьей стадии, авансировали в начале периода 40 д.е. в оплату капитальных благ, произведенных на четвертой стадии, и 14 д.е. владельцам первичных средства производства (рабочей силы и природных ресурсов). В обмен на авансированные ими 54 д.е. капиталисты становятся владельцами продукта, который, когда он будет готов, они продают капиталистам второй стадии за 60 д.е., тем самым заработав разницу в 6 д.е., т. е. бухгалтерскую прибыль или процент. Он тоже близок к 11 %. Эта схема повторяется на каждой стадии.