Страница:

С точки зрения доходностей это выглядит так: банк А продал бумаги «а» и купил на эти деньги бумаги «б» и соответственно банк Б продал бумаги «б» и купил «а». Данная процедура называется сделкой своп (swap), или свопированием. Таким образом, эту сделку можно определить как обмен доходностями по двум активам, согласованным по количеству активов, в течение согласованного периода времени.

Рис. 3. Принцип свопирования

Рис. 3. Принцип свопирования

Аналогичная ситуация имеет место и при сделках с валютой. Для большей наглядности использования сделок swap на рынке FX рассмотрим пример, можно сказать, с уже знакомыми нам валютами В1 и В2. Клиент открыл валютную позицию на условиях spot, купив 100 000 единиц валюты В1 за валюту В2, и на второй рабочий день должен получить эту сумму на свой счет, соответственно направив на счет своего контрагента по сделке эквивалентное количество валюты В2. Следует помнить, что в случае торговли с плечом открывать реальные позиции будет не клиент, а маркетмейкер по поручению клиента и поставка валют будет осуществляться на счет или со счета маркетмейкера, но сейчас это не принципиально.

Если клиент закроет позицию в тот же день, то вопрос с поставкой валюты снимется с повестки дня и на счет клиента (или со счета клиента) поступит только результат сделки. Поставку полного лота валют в данном случае осуществлять не надо. Если клиент захочет оставить свою позицию открытой до следующего рабочего дня (а теоретически он может держать открытую позицию сколь угодно большое количество дней), то необходимо избежать поставки валют, так как в этом случае открытие позиций осуществляется с целью получения прибыли от изменения валютных курсов. Поставка полного лота валюты (в нашем случае, 100 000) не нужна. Для этого можно произвести формальное закрытие клиентской позиции и ее переоткрытие, но уже с другой датой валютирования. Для облегчения восприятия мы сначала рассмотрим этот процесс в несколько упрощенном виде.

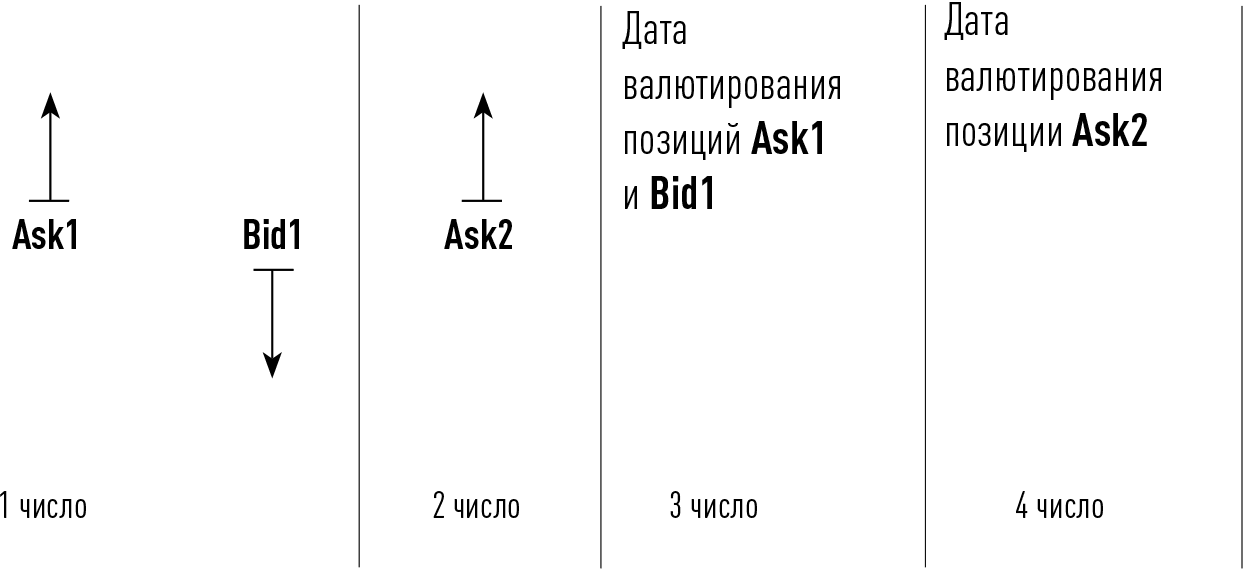

На рис. 4 схематично показано как все происходит. Клиент открыл первого числа позицию, купив 100 000 единиц валюты В1 за валюту В2 по цене Ask1. Таким образом, если первого же числа позиция не будет закрыта, то третьего числа, на дату валютирования, он должен получить на счет 100 000 единиц валюты В1 и переслать эквивалентное количество валюты В2. Клиент не закрывает первого числа свою позицию, и, чтобы избежать этой процедуры (получения на счет полного лота валюты В1), первого числа позицию клиента принудительно закрывают по текущей цене Bid1 и тут же открывают вновь по цене Ask2, но с датой открытия второго числа, т. е. датой валютирования для новой позиции становится четвертое число.

Рис. 4. Валютирование позиций

Рис. 4. Валютирование позиций

В результате у клиента образуется открытая позиция вверх (покупка) по цене Ask2 c датой валютирования четвертого числа и закрытая позиция Ask1 – Bid1. Таким образом, в результате валютирования третьего числа клиент получит на счет только результат сделки «открытие первого числа по Ask1 – закрытие первого числа по Bid1», а его позиция будет по прежнему открыта. При этом если бы переоткрытие позиции происходило по рыночным условиям, то разница между Bid1 и Ask2 как минимум должна была быть равна рыночному спреду и перенос позиции был бы весьма затратным мероприятием. Вместо этого используются валютные свопы.

Свопирование валютных позиций. Валютный своп – по сути своей все тот же обмен доходностями, как это было определено выше, в разделе «Сделки swap». Технически это выглядит следующим образом.

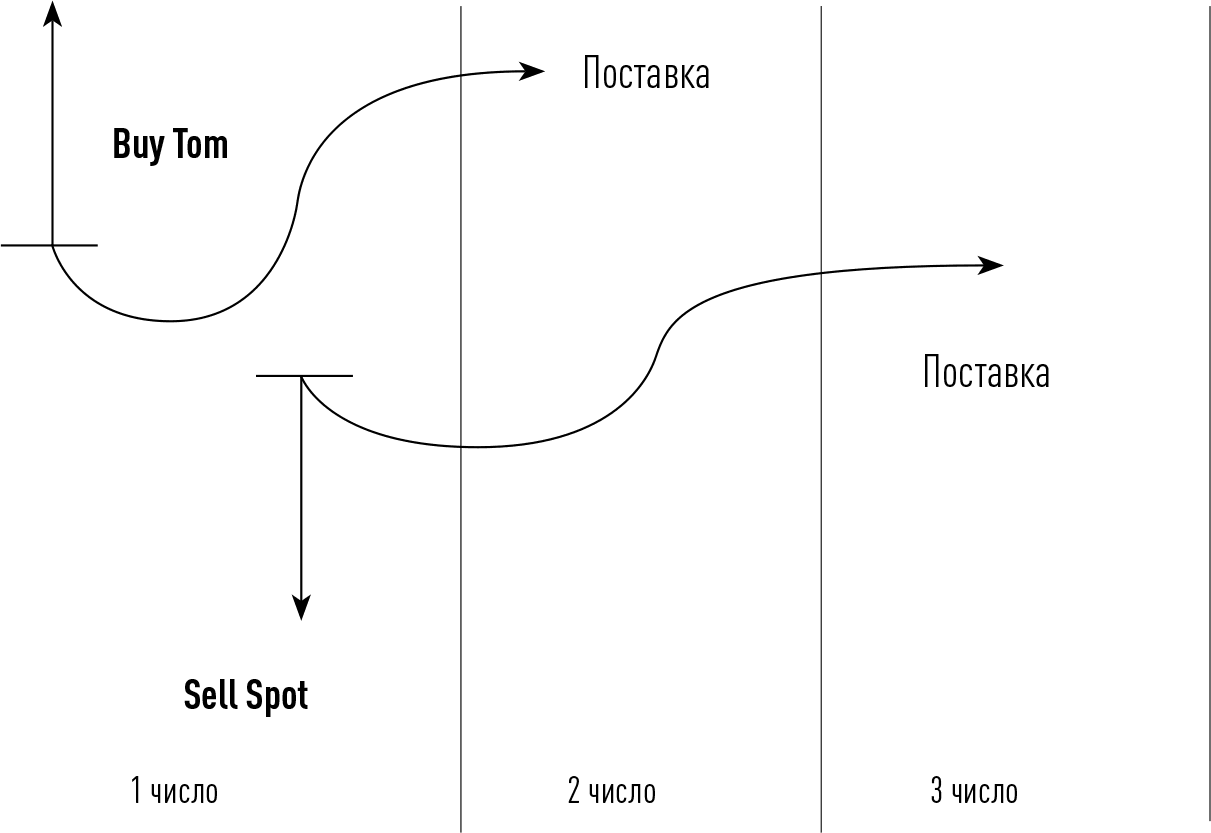

Валютный своп – это совокупность двух позиций или, говоря по-другому, сделка, состоящая из двух частей, по одной и той же паре валют, одинакового объема, с одинаковой датой совершения сделки (обе части сделки имеют одну и ту же дату совершения), но с разными датами валютирования и направленные в разные стороны, т. е. если одна позиция – продажа, то другая обязательно покупка. На рис. 5 приведена схема классического свопа.

Рис. 5. Схема классического свопа

Рис. 5. Схема классического свопа

По второй сделке (Sell Spot) все повторяется. Банк А продает купленную в первой сделке валюту В1 с поставкой 3-го числа и третьего же числа получает обратно валюту В2. Фактически этот означает, что тот, кто совершил данный своп, взял валюту В1 в обмен на валюту В2 и через сутки произвел обратный обмен:

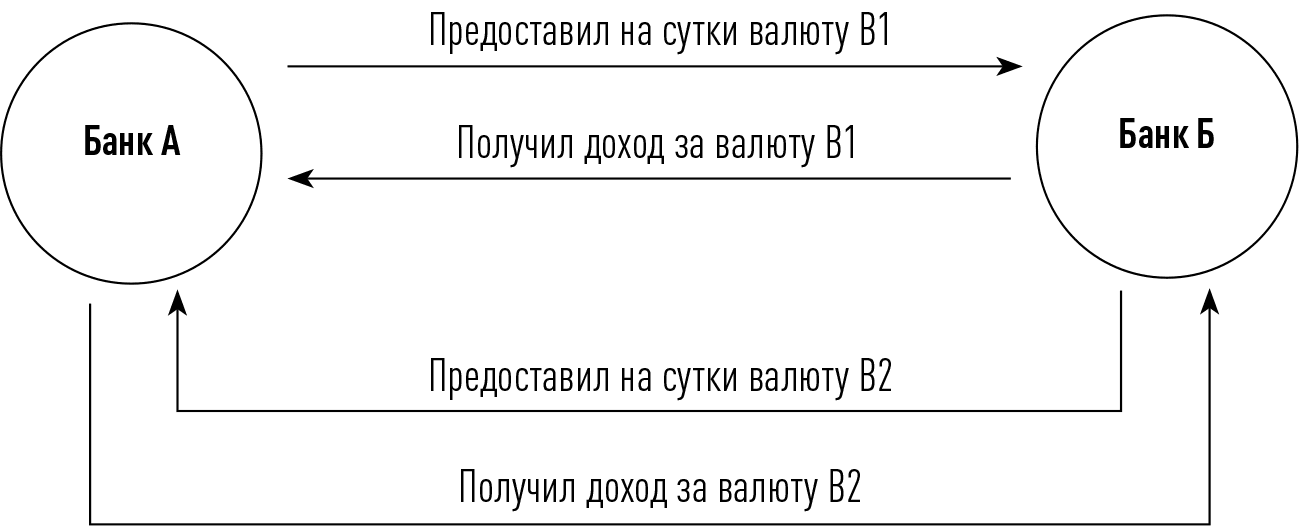

Поэтому владелец валюты даст ее взаймы только в том случае, если ему выплатят доход, равный доходу, который владелец валюты мог бы получить, разместив ее на кредитном рынке. Таким образом, участники свопа обмениваются доходностями, в противном случае сделка будет невыгодна одной из сторон. Схематично это выглядит так:

Рис. 6. Свопирование валютных позиций

Рис. 6. Свопирование валютных позиций

Доходности не равны, и одна из сторон получит больше. Существующая разность в доходах заложена в цены сделок. Если вернуться к рис. 5, значения курсов, по которым были совершены сделки Buy Tom и Sell Spot, разные, и разница эта выражается сразу в пунктах. Величина этих пунктов, как мы видим, зависит от разности в ставках по кредиту в той и другой валютах, и эти пункты есть не что иное, как форвардные пункты – та же природа и та же величина. Иногда их еще называют своп-пунктами.

Если своп – BS и в первой сделке покупается высокодоходная валюта (заметим, с поставкой), то покупатель будет должен продавцу (покупатель от владения высокодоходной валютой получит больший доход, чем продавец, получивший взамен низкодоходную валюту). Как бы ни использовал покупатель полученную валюту, – продавец заинтересован вернуть доходность, которую он мог бы получить. Это будет выражаться в том, что цена первой сделки будет выше цены второй сделки, своп отрицательный, купили дорого, продали дешево.

Если своп – BS и в первой сделке покупается низкодоходная валюта, то покупателю будет должен продавец и это будет выражаться в том, что цена первой сделки будет ниже цены второй сделки, своп положительный, купили дешево, продали дорого.

Рис. 7. Величина свопа при покупке высокодоходной валюты

Рис. 7. Величина свопа при покупке высокодоходной валюты

В случае свопа SB все рассуждения аналогичны.

Первая сделка – продажа высокодоходной валюты/покупка низкодоходной – продавцу должны.

Первая сделка – продажа низкодоходной валюты/покупка высокодоходной – продавец должен.

Рис. 8. Величина свопа при продаже высокодоходной валюты

Рис. 8. Величина свопа при продаже высокодоходной валюты

Величина своп-пунктов обычно составляет от долей пункта до нескольких пунктов, обычно не более 5, что в деньгах составляет несколько долларов при количестве валюты 100 000 единиц.

Своп overnight (o/n) – первая часть сделки с валютированием сегодня, вторая – завтра.

Tomorrow/next (tom/n) – первая сделка с валютированием завтра, вторая – на следующий день, послезавтра (спот), как на рис. 5.

Spot/next (s/n) – первая сделка – валютирование на условиях спот, вторая – на следующий день после даты валютирования спот.

Spot/week (s/w) – первая сделка – валютирование на условиях спот, вторая – через неделю после даты валютирования спот.

Могут быть и другие сочетания сделок. Максимальная разница в датах валютирования двух сделок обычно может достигать нескольких лет.

В финансово-хозяйственной практике свопы используются, как уже говорилось, для приобретения валюты на ограниченное время.

Рис. 9. Перенос позиции при помощи свопирования

Рис. 9. Перенос позиции при помощи свопирования

Валютирование этой позиции приходится на третье число. Клиент до часа ночи (17:00 EST) московского времени может открывать позиции текущей датой открытия (в нашем примере – первое число), а после часа ночи дата открытия будет уже второе число. На практике свопирование происходит утром, в нашем случае – второго числа. Дилер, видя, что клиент не закрыл позицию до второго числа, производит свопирование позиции, используя своп tom/n.

Первая часть этого свопа (см. рис. 9) – продажа по цене Bid1 с поставкой завтра, т. е. третьего числа со счета клиента должны списать 100 000 единиц валюты В1, но клиент по своей позиции Ask1 должен третьего числа получить 100 000 единиц валюты В1. В итоге третьего числа ничего на счет не приходит и ничего со счета клиента не списывают.

Вторая часть свопа – восстановление позиции клиента – покупка по цене Ask2, но уже с условием поставки на споте, т. е. четвертого числа. Таким образом, проблема поставки валюты третьего числа снята. Если клиент не закроет позицию и второго числа, то третьего дилер снова произведет вышеуказанную манипуляцию. В итоге позицию можно держать теоретически сколь угодно долго.

Разница между ценами Bid1 и Ask2 (см. рис. 9) есть величина свопа. Величину свопов иногда также называют платой за кредит, предоставляемый принципалом клиенту, но это неверно, или roll-over (перекатывание), что более точно соответствует характеру явления.

Особенности переноса позиции со среды на четверг. При переносе позиции со среды на четверг имеет место следующее:

• поставка валюты на условиях спот по позиции, открытой в среду, – пятница;

• поставка валюты на условиях спот по позиции, открытой в четверг, – понедельник (второй рабочий день после заключения сделки).

Таким образом, в случае переноса позиции со среды на четверг поставка валюты переносится с пятницы на понедельник, а не на следующий день, как обычно (в данном случае это получается суббота – нерабочий день). Валюта три лишних дня находится без перемещений у участников сделки. Поэтому за перенос позиции со среды на четверг берут тройное значение свопа (за ночи с пятницы на субботу, с субботы на воскресенье и с воскресенья на понедельник).

Для торгующего на рынке FX свопы не представляют большой важности ввиду их относительно малого размера по сравнению с возможной доходностью/убыточностью сделки, что не отменяет необходимости иметь о них хотя бы самое поверхностное представление, это очень важный инструмент, широко используемый в других сегментах финансового рынка. Существуют свопы на разницы процентных ставок по различным финансовым инструментам, свопы на материальные активы и т. д. В странах с развитой финансовой инфраструктурой использование этих видов сделок позволяет экономить очень существенные средства.

Ордера. Торгующие могут производить сделки на рынке по текущей цене или выставлять ордера на совершение сделки, если цена достигнет уровня, указанного в ордере, – лимитный ордер. Кроме того, можно ставить ордера на закрытие уже открытой позиции. Если ордер поставлен с целью закрытия позиции с прибылью, т. е. по лучшей для клиента цене, чем цена открытия позиции (выше, чем открытие, если позиция вверх, и ниже, если вниз), то он называется take-profit. Если на закрытие сделки с убытком, для того чтобы размер потерь не достиг катастрофического уровня, то такие ордера называются stop-loss. Последний вид ордеров очень важен, так как если цена пошла против торгующего, то надо четко понимать, когда закрыть убыточную позицию, т. е. где поставить соответствующий ордер. Если этого не делать и надеяться на авось, что часто делают не только русские, но и западные трейдеры, то торговля может быстро закончиться потерей депозита.

1.6 Техническое обеспечение торговли

Аналогичная ситуация имеет место и при сделках с валютой. Для большей наглядности использования сделок swap на рынке FX рассмотрим пример, можно сказать, с уже знакомыми нам валютами В1 и В2. Клиент открыл валютную позицию на условиях spot, купив 100 000 единиц валюты В1 за валюту В2, и на второй рабочий день должен получить эту сумму на свой счет, соответственно направив на счет своего контрагента по сделке эквивалентное количество валюты В2. Следует помнить, что в случае торговли с плечом открывать реальные позиции будет не клиент, а маркетмейкер по поручению клиента и поставка валют будет осуществляться на счет или со счета маркетмейкера, но сейчас это не принципиально.

Если клиент закроет позицию в тот же день, то вопрос с поставкой валюты снимется с повестки дня и на счет клиента (или со счета клиента) поступит только результат сделки. Поставку полного лота валют в данном случае осуществлять не надо. Если клиент захочет оставить свою позицию открытой до следующего рабочего дня (а теоретически он может держать открытую позицию сколь угодно большое количество дней), то необходимо избежать поставки валют, так как в этом случае открытие позиций осуществляется с целью получения прибыли от изменения валютных курсов. Поставка полного лота валюты (в нашем случае, 100 000) не нужна. Для этого можно произвести формальное закрытие клиентской позиции и ее переоткрытие, но уже с другой датой валютирования. Для облегчения восприятия мы сначала рассмотрим этот процесс в несколько упрощенном виде.

На рис. 4 схематично показано как все происходит. Клиент открыл первого числа позицию, купив 100 000 единиц валюты В1 за валюту В2 по цене Ask1. Таким образом, если первого же числа позиция не будет закрыта, то третьего числа, на дату валютирования, он должен получить на счет 100 000 единиц валюты В1 и переслать эквивалентное количество валюты В2. Клиент не закрывает первого числа свою позицию, и, чтобы избежать этой процедуры (получения на счет полного лота валюты В1), первого числа позицию клиента принудительно закрывают по текущей цене Bid1 и тут же открывают вновь по цене Ask2, но с датой открытия второго числа, т. е. датой валютирования для новой позиции становится четвертое число.

В результате у клиента образуется открытая позиция вверх (покупка) по цене Ask2 c датой валютирования четвертого числа и закрытая позиция Ask1 – Bid1. Таким образом, в результате валютирования третьего числа клиент получит на счет только результат сделки «открытие первого числа по Ask1 – закрытие первого числа по Bid1», а его позиция будет по прежнему открыта. При этом если бы переоткрытие позиции происходило по рыночным условиям, то разница между Bid1 и Ask2 как минимум должна была быть равна рыночному спреду и перенос позиции был бы весьма затратным мероприятием. Вместо этого используются валютные свопы.

Свопирование валютных позиций. Валютный своп – по сути своей все тот же обмен доходностями, как это было определено выше, в разделе «Сделки swap». Технически это выглядит следующим образом.

Валютный своп – это совокупность двух позиций или, говоря по-другому, сделка, состоящая из двух частей, по одной и той же паре валют, одинакового объема, с одинаковой датой совершения сделки (обе части сделки имеют одну и ту же дату совершения), но с разными датами валютирования и направленные в разные стороны, т. е. если одна позиция – продажа, то другая обязательно покупка. На рис. 5 приведена схема классического свопа.

Пример

Сделка Sell с поставкой Tom (продажа с поставкой 2-го числа, т. е. завтра) и сделка Buy на условиях поставки Spot (покупка с поставкой 3-го числа, т. е. послезавтра).

Обе сделки имеют дату совершения 1-го числа и совершаются одновременно, хотя на схеме они несколько разнесены по времени для удобства восприятия.Обратим внимание на суть процесса. Два банка А и Б совершили валютный своп по валютной паре В1/В2, как изображено на рис. 5. По первой сделке (Buy Tom) банк А получит 2-го числа купленную им валюту В1 и одновременно должен поставить эквивалентное количество валюты В2, за которую он купил В1.

Первая сделка в нашем примере – покупка, а вторая – продажа. Такой своп называется Buy/Sell или BS.

Если первая сделка свопа – продажа, то такой своп будет называться своп Sell/Buy или SB – своп.

По второй сделке (Sell Spot) все повторяется. Банк А продает купленную в первой сделке валюту В1 с поставкой 3-го числа и третьего же числа получает обратно валюту В2. Фактически этот означает, что тот, кто совершил данный своп, взял валюту В1 в обмен на валюту В2 и через сутки произвел обратный обмен:

2-е число: Получил валюту В1 в обмен на валюту В2Таким образом, обе стороны описанной выше сделки своп обменялись на сутки валютами В1 и В2. Как уже говорилось, валюты имеют доходность, определяемую ставкой по кредитам в данной валюте на межбанковском рынке.

3-е число: Вернул валюту В1 и получил обратно В2

Поэтому владелец валюты даст ее взаймы только в том случае, если ему выплатят доход, равный доходу, который владелец валюты мог бы получить, разместив ее на кредитном рынке. Таким образом, участники свопа обмениваются доходностями, в противном случае сделка будет невыгодна одной из сторон. Схематично это выглядит так:

Доходности не равны, и одна из сторон получит больше. Существующая разность в доходах заложена в цены сделок. Если вернуться к рис. 5, значения курсов, по которым были совершены сделки Buy Tom и Sell Spot, разные, и разница эта выражается сразу в пунктах. Величина этих пунктов, как мы видим, зависит от разности в ставках по кредиту в той и другой валютах, и эти пункты есть не что иное, как форвардные пункты – та же природа и та же величина. Иногда их еще называют своп-пунктами.

Если своп – BS и в первой сделке покупается высокодоходная валюта (заметим, с поставкой), то покупатель будет должен продавцу (покупатель от владения высокодоходной валютой получит больший доход, чем продавец, получивший взамен низкодоходную валюту). Как бы ни использовал покупатель полученную валюту, – продавец заинтересован вернуть доходность, которую он мог бы получить. Это будет выражаться в том, что цена первой сделки будет выше цены второй сделки, своп отрицательный, купили дорого, продали дешево.

Если своп – BS и в первой сделке покупается низкодоходная валюта, то покупателю будет должен продавец и это будет выражаться в том, что цена первой сделки будет ниже цены второй сделки, своп положительный, купили дешево, продали дорого.

В случае свопа SB все рассуждения аналогичны.

Первая сделка – продажа высокодоходной валюты/покупка низкодоходной – продавцу должны.

Первая сделка – продажа низкодоходной валюты/покупка высокодоходной – продавец должен.

Величина своп-пунктов обычно составляет от долей пункта до нескольких пунктов, обычно не более 5, что в деньгах составляет несколько долларов при количестве валюты 100 000 единиц.

ПримерСделки, образующие своп, могут иметь различные, но почти всегда стандартные даты валютирования. Поэтому для свопов приняты следующие обозначения:

На момент совершения свопа BS курс спот bid пары евро/доллар был 1,1745. Евро – низкодоходная валюта, доллар – высокодоходная.

Первая сделка (Buy) была совершена по курсу 1,1745.

Вторая (Sell) – по курсу 1,1747.

Величина свопа составила два пункта, своп положительный.

Своп overnight (o/n) – первая часть сделки с валютированием сегодня, вторая – завтра.

Tomorrow/next (tom/n) – первая сделка с валютированием завтра, вторая – на следующий день, послезавтра (спот), как на рис. 5.

Spot/next (s/n) – первая сделка – валютирование на условиях спот, вторая – на следующий день после даты валютирования спот.

Spot/week (s/w) – первая сделка – валютирование на условиях спот, вторая – через неделю после даты валютирования спот.

Могут быть и другие сочетания сделок. Максимальная разница в датах валютирования двух сделок обычно может достигать нескольких лет.

В финансово-хозяйственной практике свопы используются, как уже говорилось, для приобретения валюты на ограниченное время.

ПримерПеренос позиции на следующий день. Рассмотрим рис. 9. Клиент открыл позицию первого числа по цене Ask1, купив 100 000 единиц валюты В1.

Завод покупает комплектующие для своего оборудования за евро. Расчетная валюта для бухгалтерии завода – доллары США. Часть продукции завод также продает за евро. Завод должен в евро оплатить завтра комплектующие. Евро сейчас нет, но расчет (получение) в евро за поставленную продукцию произойдет через неделю.

Варианты поведения.

1. Завод может свои доллары конвертировать в евро по текущему курсу и оплатить оборудование, НО тогда появляется риск изменения валютного курса. Это обусловлено тем, что через неделю на счет придут евро и их придется конвертировать в доллары (расчетная валюта завода). Через неделю курс евро/доллар изменится по отношению к текущему моменту, и неизвестно, в какую сторону. Это мешает финансовому планированию: руководство не знает, сколько точно денег будет у завода через неделю, так как неизвестно, каким будет валютный курс.

2. Завод совершает сделку своп на условиях tom/week. По первой сделке в свопе (tom) завод покупает евро за доллары, которые приходят на счет завтра (tom), и завод может оплатить оборудование. По второй сделке (week), завод продает евро и получает доллары, но с поставкой через неделю, т. е. поставлять евро завод должен будет как раз тогда, когда евро придут на его счет в виде платежа за проданную продукцию. Курсы, по которым совершены сделки, естественно, известны уже сейчас и валютный риск таким образом устраняется.

Валютирование этой позиции приходится на третье число. Клиент до часа ночи (17:00 EST) московского времени может открывать позиции текущей датой открытия (в нашем примере – первое число), а после часа ночи дата открытия будет уже второе число. На практике свопирование происходит утром, в нашем случае – второго числа. Дилер, видя, что клиент не закрыл позицию до второго числа, производит свопирование позиции, используя своп tom/n.

Первая часть этого свопа (см. рис. 9) – продажа по цене Bid1 с поставкой завтра, т. е. третьего числа со счета клиента должны списать 100 000 единиц валюты В1, но клиент по своей позиции Ask1 должен третьего числа получить 100 000 единиц валюты В1. В итоге третьего числа ничего на счет не приходит и ничего со счета клиента не списывают.

Вторая часть свопа – восстановление позиции клиента – покупка по цене Ask2, но уже с условием поставки на споте, т. е. четвертого числа. Таким образом, проблема поставки валюты третьего числа снята. Если клиент не закроет позицию и второго числа, то третьего дилер снова произведет вышеуказанную манипуляцию. В итоге позицию можно держать теоретически сколь угодно долго.

Разница между ценами Bid1 и Ask2 (см. рис. 9) есть величина свопа. Величину свопов иногда также называют платой за кредит, предоставляемый принципалом клиенту, но это неверно, или roll-over (перекатывание), что более точно соответствует характеру явления.

Особенности переноса позиции со среды на четверг. При переносе позиции со среды на четверг имеет место следующее:

• поставка валюты на условиях спот по позиции, открытой в среду, – пятница;

• поставка валюты на условиях спот по позиции, открытой в четверг, – понедельник (второй рабочий день после заключения сделки).

Таким образом, в случае переноса позиции со среды на четверг поставка валюты переносится с пятницы на понедельник, а не на следующий день, как обычно (в данном случае это получается суббота – нерабочий день). Валюта три лишних дня находится без перемещений у участников сделки. Поэтому за перенос позиции со среды на четверг берут тройное значение свопа (за ночи с пятницы на субботу, с субботы на воскресенье и с воскресенья на понедельник).

• Если клиент купил высокодоходную валюту за низкодоходную, то своп для него будет положительный. Так как торгуем без поставки, то клиент должен был бы получить на свой счет высокодоходную валюту, но не получил ее. Таким образом, клиенту должны.Обращаем внимание, что если клиент, например, купит 100 000 фунтов против доллара и продержит позицию неделю, а затем продаст 100 000 фунтов против доллара и продержит эту позицию тоже неделю, то сумма всех свопов, которые должны начисляться или сниматься со счета клиента, будет отрицательна для клиента.

• Если клиент купил низкодоходную валюту за высокодоходную, то своп для него будет отрицательный и по тем же самым причинам, клиент должен.

Для торгующего на рынке FX свопы не представляют большой важности ввиду их относительно малого размера по сравнению с возможной доходностью/убыточностью сделки, что не отменяет необходимости иметь о них хотя бы самое поверхностное представление, это очень важный инструмент, широко используемый в других сегментах финансового рынка. Существуют свопы на разницы процентных ставок по различным финансовым инструментам, свопы на материальные активы и т. д. В странах с развитой финансовой инфраструктурой использование этих видов сделок позволяет экономить очень существенные средства.

Ордера. Торгующие могут производить сделки на рынке по текущей цене или выставлять ордера на совершение сделки, если цена достигнет уровня, указанного в ордере, – лимитный ордер. Кроме того, можно ставить ордера на закрытие уже открытой позиции. Если ордер поставлен с целью закрытия позиции с прибылью, т. е. по лучшей для клиента цене, чем цена открытия позиции (выше, чем открытие, если позиция вверх, и ниже, если вниз), то он называется take-profit. Если на закрытие сделки с убытком, для того чтобы размер потерь не достиг катастрофического уровня, то такие ордера называются stop-loss. Последний вид ордеров очень важен, так как если цена пошла против торгующего, то надо четко понимать, когда закрыть убыточную позицию, т. е. где поставить соответствующий ордер. Если этого не делать и надеяться на авось, что часто делают не только русские, но и западные трейдеры, то торговля может быстро закончиться потерей депозита.

1.6 Техническое обеспечение торговли

Арбитраж. Информационные системы. Система Reuters Dealing 2000/3000, EBS. Финансовые посредники на рынке Forex. Графическое изображение цены.

Арбитраж. В разделе 1.2 на рис. 1 представлена структурная схема валютного рынка, из которой следует, что участники рынка общаются между собой с помощью информационных систем. Их роль в формировании современного облика рынка очень велика. Так, в начале 1970-х гг., сделки между банками осуществлялись при помощи телеграфа или телефона так как это были единственно возможные тогда средства связи. Операции совершались таким образом: два банка имели соглашение о торговле валютой между собой в заранее согласованных лимитах (объемах). Дилер одного банка звонил по телефону дилеру другого банка и, назвав пароль, мог запросить котировку и совершить сделку. Таким образом, чтобы узнать котировку, необходимо было совершать определенные, требующие времени процедуры. По этой причине дилеры могли знать котировки только ограниченного числа банков. Из-за этого могли возникать ошибки, приводящие к очень интересным последствиям.

Так, известен случай, когда дилеры одного крупного американского банка засиделись на работе до позднего вечера и решили позвонить в один австралийский банк, с которым их учреждение имело корреспондентские отношения. Они позвонили и попросили дать котировку какой-то пары валют. Австралийский дилер мало интересовался рыночной ситуацией, не знал, какая цена сейчас в США, и выдал котировку, существенно отличавшуюся от котировок, предоставленных американскими банками. Таким образом, возник пространственный градиент цены между Австралией и США.

Американские дилеры стали интенсивно скупать дешевую валюту в Австралии и продавать ее на американском рынке по спекулятивной цене. Мы имеем ситуацию, когда по поверхности земного шара некий объект, в данном случае валюта, имеет разную цену. Иными словами, можно скупать ее там, где она дешевле, и продавать туда, где она дороже. Это называется пространственный арбитраж. До тех пор пока австралийский дилер не понял ситуации и не поинтересовался у других банков ценой данной пары валют, американские дилеры смогли хорошо на этом заработать. Затем стали появляться специализированные информационные системы, которые объединили всех крупных участников рынка в едином информационном поле. В этих системах можно без труда посмотреть, как сейчас котируется та или иная валютная пара, и для этого не надо никуда звонить или предпринимать действия, требующие существенного (для финансовых рынков) времени. Эту цену видят все клиенты, подписанные на данную информационную систему во всем мире и теперь уже вряд ли можно найти простого австралийского дилера, который выдаст вам котировку «не в рынок», что позволит быстро и без затруднений получить свой законный нетрудовой доход. Сейчас в основном источником прибыли на рынке может являться только временной арбитраж. В отличие от пространственного, который представляет собой неравномерность цены в пространстве, этот вид арбитража есть неравномерное распределение цены во времени. Проще говоря, цена меняется во времени, и если правильно предсказать эти изменения, то можно получать хорошую прибыль.

Информационные системы Reuters Dealing 2000/3000, EBS. Одним из самых известных поставщиков финансовой информации в мире является компания Reuters. Такой гигант не мог упустить столь важный сегмент рынка, как обеспечение сервиса для финансовых институтов. Поэтому на данный момент основным источником финансовой информации для крупных кредитно-финансовых учреждений является информационная система данной фирмы. Если крупный финансовый институт хочет работать с финансовыми инструментами, то он обычно подписывается на какую-нибудь разновидность информационных систем компании Reuters. Эти системы поставляют огромное количество информации по различным финансовым инструментам, в том числе и по рынку FX. Для торговли на этом сегменте рынка часто используется торговая система Reuters Dealing 2000 (новейший вариант – 3000). С ее помощью участники рынка могут совершать сделки друг с другом. Каждый клиент, авторизовавшийся в системе, получает свой индивидуальный код, по которому его идентифицируют контрагенты. Набрав код какого-либо из своих контрагентов, трейдер может запросить котировку и после ее получения совершить сделку. Совершение сделки автоматически фиксируется, что впоследствии можно использовать при разборе конфликтных ситуаций.

Итак, участник рынка, имея отношения со своими контрагентами, связывается с ними через информационную систему и может совершать сделки. Если клиент просто хочет торговать каким-либо финансовым инструментом, у него нет необходимости в наличие большого количества контрагентов. Большое количество контрагентов обычно необходимо маркетмейкерам, т. е. банкам и брокерским конторам, которые предлагают услуги клиентам по работе на финансовых рынках, т. е. они занимаются финансовым сервисом. Для структур, которые не занимаются обслуживанием клиентов, а только сами торгуют на финансовых рынках, использование системы Reuters Dealing не всегда целесообразно ввиду того, что ее стоимость, в зависимости от набора предлагаемой информации может достигать нескольких тысяч долларов в месяц. Еще дороже могут стоить установка и авторизация в системе EBS (European Brokerage System). Ее функции те же, что и у Reuters Dealing, но она рассчитана на крупных и очень крупных клиентов, объем сделок которых будет составлять сотни миллионов долларов в сутки. Поэтому те, у кого нет необходимости торговать с разными контрагентами, пользуются более дешевыми информационными системами. Причем с точки зрения качества информации и набора инструментов для анализа рынков такие системы ничуть не хуже. В качестве примера можно привести информационные терминалы MetaTrader, CQG, TENFOR и многие другие.

Финансовые посредники на рынке Forex. Итак, некое лицо или фирма (в дальнейшем клиент) имеют желание торговать на рынке FX. Для организации процесса клиент может авторизоваться в системе Reuters и установить корреспондентские отношения с рядом банков и финансовых учреждений, также торгующих на рынке и авторизованных в системе.

Установление отношений со многими контрагентами потребует большого количества денег, так как у каждого контрагента придется открывать счет и держать на нем залог. Это даст возможность выбирать лучшую котировку из нескольких, но с учетом большого объема средств, которые придется «заморозить» на счетах у контрагентов, это нерентабельно. Банки часто торгуют между собой по «выделенным лимитам». Это значит, что они не обмениваются залогами, а просто договариваются о максимальном размере валютной позиции, которую они могут иметь друг на друга. Таким образом, размер лимита – это та сумма, которую могут позволить себе потерять банки в случае невыполнения партнером своих обязательств.

Естественно, чтобы получить такой лимит, необходимы кредитная история и определенное реноме в финансовом мире. Любой банк откроет лимит, например, на банк UBS (Швейцария, кредитный рейтинг ААА, высшая категория надежности), причем размер лимита будет максимально возможный (необходимо заметить, что далеко не со всяким банком или финансовой компанией банк UBS станет что-либо обсуждать). Для открытия лимита на малоизвестный банк или компанию потребуется много времени, и размер лимита будет невелик, в том случае если вообще кредитный комитет его позволит открыть. Для частного лица это практически невозможно. Поэтому, если клиент не собирается оперировать объемами не менее чем 50–100 млн в день, то такая форма организации не имеет смысла ввиду большой стоимости. Гораздо проще пользоваться услугами финансового посредника – принципала, который предоставляет клиентам услуги в области торговли финансовыми инструментами. В этом случае нужно оформлять отношения только с принципалом. Он будет давать котировки, выносить сделки на рынок и выплачивать полученную прибыль. При этом нет необходимости в крайне дорогих информационных системах, достаточно открыть счет в известной брокерской компании.

За свои услуги финансовые посредники берут некоторые комиссионные, которые на рынке FX часто меньше, чем при торговле на других сегментах финансового рынка. Комиссионные берутся в виде спреда. Когда клиент получает котировку, то спред при этом обычно равен 5–7 пунктам, а при торговле между крупными финансовыми институтами, авторизованными в какой-либо торговой системе (опять же Reuters), спред обычно равен 2–3 пунктам. Иными словами, разница между этими величинами и есть доход принципала от сделки клиента.

Арбитраж. В разделе 1.2 на рис. 1 представлена структурная схема валютного рынка, из которой следует, что участники рынка общаются между собой с помощью информационных систем. Их роль в формировании современного облика рынка очень велика. Так, в начале 1970-х гг., сделки между банками осуществлялись при помощи телеграфа или телефона так как это были единственно возможные тогда средства связи. Операции совершались таким образом: два банка имели соглашение о торговле валютой между собой в заранее согласованных лимитах (объемах). Дилер одного банка звонил по телефону дилеру другого банка и, назвав пароль, мог запросить котировку и совершить сделку. Таким образом, чтобы узнать котировку, необходимо было совершать определенные, требующие времени процедуры. По этой причине дилеры могли знать котировки только ограниченного числа банков. Из-за этого могли возникать ошибки, приводящие к очень интересным последствиям.

Так, известен случай, когда дилеры одного крупного американского банка засиделись на работе до позднего вечера и решили позвонить в один австралийский банк, с которым их учреждение имело корреспондентские отношения. Они позвонили и попросили дать котировку какой-то пары валют. Австралийский дилер мало интересовался рыночной ситуацией, не знал, какая цена сейчас в США, и выдал котировку, существенно отличавшуюся от котировок, предоставленных американскими банками. Таким образом, возник пространственный градиент цены между Австралией и США.

Американские дилеры стали интенсивно скупать дешевую валюту в Австралии и продавать ее на американском рынке по спекулятивной цене. Мы имеем ситуацию, когда по поверхности земного шара некий объект, в данном случае валюта, имеет разную цену. Иными словами, можно скупать ее там, где она дешевле, и продавать туда, где она дороже. Это называется пространственный арбитраж. До тех пор пока австралийский дилер не понял ситуации и не поинтересовался у других банков ценой данной пары валют, американские дилеры смогли хорошо на этом заработать. Затем стали появляться специализированные информационные системы, которые объединили всех крупных участников рынка в едином информационном поле. В этих системах можно без труда посмотреть, как сейчас котируется та или иная валютная пара, и для этого не надо никуда звонить или предпринимать действия, требующие существенного (для финансовых рынков) времени. Эту цену видят все клиенты, подписанные на данную информационную систему во всем мире и теперь уже вряд ли можно найти простого австралийского дилера, который выдаст вам котировку «не в рынок», что позволит быстро и без затруднений получить свой законный нетрудовой доход. Сейчас в основном источником прибыли на рынке может являться только временной арбитраж. В отличие от пространственного, который представляет собой неравномерность цены в пространстве, этот вид арбитража есть неравномерное распределение цены во времени. Проще говоря, цена меняется во времени, и если правильно предсказать эти изменения, то можно получать хорошую прибыль.

Информационные системы Reuters Dealing 2000/3000, EBS. Одним из самых известных поставщиков финансовой информации в мире является компания Reuters. Такой гигант не мог упустить столь важный сегмент рынка, как обеспечение сервиса для финансовых институтов. Поэтому на данный момент основным источником финансовой информации для крупных кредитно-финансовых учреждений является информационная система данной фирмы. Если крупный финансовый институт хочет работать с финансовыми инструментами, то он обычно подписывается на какую-нибудь разновидность информационных систем компании Reuters. Эти системы поставляют огромное количество информации по различным финансовым инструментам, в том числе и по рынку FX. Для торговли на этом сегменте рынка часто используется торговая система Reuters Dealing 2000 (новейший вариант – 3000). С ее помощью участники рынка могут совершать сделки друг с другом. Каждый клиент, авторизовавшийся в системе, получает свой индивидуальный код, по которому его идентифицируют контрагенты. Набрав код какого-либо из своих контрагентов, трейдер может запросить котировку и после ее получения совершить сделку. Совершение сделки автоматически фиксируется, что впоследствии можно использовать при разборе конфликтных ситуаций.

Итак, участник рынка, имея отношения со своими контрагентами, связывается с ними через информационную систему и может совершать сделки. Если клиент просто хочет торговать каким-либо финансовым инструментом, у него нет необходимости в наличие большого количества контрагентов. Большое количество контрагентов обычно необходимо маркетмейкерам, т. е. банкам и брокерским конторам, которые предлагают услуги клиентам по работе на финансовых рынках, т. е. они занимаются финансовым сервисом. Для структур, которые не занимаются обслуживанием клиентов, а только сами торгуют на финансовых рынках, использование системы Reuters Dealing не всегда целесообразно ввиду того, что ее стоимость, в зависимости от набора предлагаемой информации может достигать нескольких тысяч долларов в месяц. Еще дороже могут стоить установка и авторизация в системе EBS (European Brokerage System). Ее функции те же, что и у Reuters Dealing, но она рассчитана на крупных и очень крупных клиентов, объем сделок которых будет составлять сотни миллионов долларов в сутки. Поэтому те, у кого нет необходимости торговать с разными контрагентами, пользуются более дешевыми информационными системами. Причем с точки зрения качества информации и набора инструментов для анализа рынков такие системы ничуть не хуже. В качестве примера можно привести информационные терминалы MetaTrader, CQG, TENFOR и многие другие.

Финансовые посредники на рынке Forex. Итак, некое лицо или фирма (в дальнейшем клиент) имеют желание торговать на рынке FX. Для организации процесса клиент может авторизоваться в системе Reuters и установить корреспондентские отношения с рядом банков и финансовых учреждений, также торгующих на рынке и авторизованных в системе.

Установление отношений со многими контрагентами потребует большого количества денег, так как у каждого контрагента придется открывать счет и держать на нем залог. Это даст возможность выбирать лучшую котировку из нескольких, но с учетом большого объема средств, которые придется «заморозить» на счетах у контрагентов, это нерентабельно. Банки часто торгуют между собой по «выделенным лимитам». Это значит, что они не обмениваются залогами, а просто договариваются о максимальном размере валютной позиции, которую они могут иметь друг на друга. Таким образом, размер лимита – это та сумма, которую могут позволить себе потерять банки в случае невыполнения партнером своих обязательств.

ПримерТаким образом, имея лимиты друг на друга, банки не отвлекают средства для торговли валютой, а величина лимита, как уже говорилось, определяет ту величину потерь, которую может позволить себе банк при проведении операций с данным контрагентом.

Банки А и Б имеют друг на друга лимит валютной позиции по $1 000 000, что означает сделку с поставкой.

Сделка с поставкой

Банк А покупает у банка Б доллары за евро или за какую-либо другую валюту. Размер такой разовой сделки не может превышать $1 000 000. Это обусловлено тем, что акт совершения сделки и поступление валюты на счет разнесены во времени. В случае условий spot это время составляет 2 дня. Спустя это время банки должны обменяться эквивалентным количеством валюты (банк А купивший доллары, должен их получить и переслать эквивалентное количество евро в банк Б). За два дня один из банков может разорится и не сможет выполнить свои обязательства. В этом случае другой банк потеряет $1 000 000 или эквивалентное количество евро, но не более.

Валютная позиция без поставки

Банки торгуют валютой с целью получения спекулятивной прибыли. Банк А купил у банка Б некое количество одной валюты за другую. Поставки не производится. Расчет происходит по закрытию позиции. Прибыль/убыток такой позиции не может превышать $1 000 000.

Естественно, чтобы получить такой лимит, необходимы кредитная история и определенное реноме в финансовом мире. Любой банк откроет лимит, например, на банк UBS (Швейцария, кредитный рейтинг ААА, высшая категория надежности), причем размер лимита будет максимально возможный (необходимо заметить, что далеко не со всяким банком или финансовой компанией банк UBS станет что-либо обсуждать). Для открытия лимита на малоизвестный банк или компанию потребуется много времени, и размер лимита будет невелик, в том случае если вообще кредитный комитет его позволит открыть. Для частного лица это практически невозможно. Поэтому, если клиент не собирается оперировать объемами не менее чем 50–100 млн в день, то такая форма организации не имеет смысла ввиду большой стоимости. Гораздо проще пользоваться услугами финансового посредника – принципала, который предоставляет клиентам услуги в области торговли финансовыми инструментами. В этом случае нужно оформлять отношения только с принципалом. Он будет давать котировки, выносить сделки на рынок и выплачивать полученную прибыль. При этом нет необходимости в крайне дорогих информационных системах, достаточно открыть счет в известной брокерской компании.

За свои услуги финансовые посредники берут некоторые комиссионные, которые на рынке FX часто меньше, чем при торговле на других сегментах финансового рынка. Комиссионные берутся в виде спреда. Когда клиент получает котировку, то спред при этом обычно равен 5–7 пунктам, а при торговле между крупными финансовыми институтами, авторизованными в какой-либо торговой системе (опять же Reuters), спред обычно равен 2–3 пунктам. Иными словами, разница между этими величинами и есть доход принципала от сделки клиента.