Страница:

Публичное размещение включает следующие этапы:

1) Принятие решения Советом директоров эмитента о выпуске эмиссионных ценных бумаг.

2) Утверждение решения Общим собранием акционеров.

3) Регистрация проспекта эмиссии ФСФР (в случае если размещение проводится среди неограниченного круга владельцев или заранее известного круга владельцев, число которых превышает 500).

4) Публикация информации в СМИ (раскрытие информации).

5) Регистрация выпуска эмиссионных ценных бумаг; для документарной формы выпуска – изготовление сертификатов ценных бумаг.

6) Размещение эмиссионных ценных бумаг.

7) Регистрация отчета об итогах выпуска эмиссионных ценных бумаг.

Вот как это может происходить:

• Компания, принявшая решение стать публичной, устанавливает контакты с различными инвестиционными банкирами и выторговывает для себя самые выгодные условия.

• Компания и облюбованный ею инвестиционный банкир совместно обсуждают частные вопросы, связанные с публичным размещением (планирование процесса, количество акций, предназначенных для продажи на вторичном рынке, условия эмиссии и т. п.).

• Эмиссия регистрируется в ФСФР. Помимо заполнения множества форм, необходимо предать гласности так называемый предварительный проспект эмиссии, в котором с максимальной открытостью следует изложить всю информацию о финансовом положении компании-эмитента. В этом проспекте обязательно должна присутствовать оговорка, что он не является предложением читателю приобрести акции данной компании. В проспекте никогда не указывается цена акции. Более того, никакие сделки купли-продажи акций не разрешаются до того момента, пока ФСФР не произведет окончательную регистрацию эмиссии.

В зависимости от изначального договора между эмитентом и андеррайтером, может быть разыгран один из трех сценариев:

В случае если на всю эмиссию целиком подписался синдикат, эмитент получает за выставленный пакет цену публичного размещения за вычетом комиссионных андеррайтера. Роль последнего – довести дело до конца и выставить акции на биржевых торгах по условленной цене. Если акции по этой цене не пойдут либо их вообще никто не захочет покупать (что, впрочем, маловероятно), то риск всех убытков целиком и полностью ложится на андеррайтера, поскольку он уже гарантировал эмитенту цену публичного размещения.

Другая, более щадящая, форма договора – резервное соглашение. В этом случае настоящие владельцы акций компании получают преимущественное право приобрести эмиссию по стартовой цене. Андеррайтер выкупит то, что останется.

Третий вариант – просто джентльменский договор: вся эмиссия поступает на биржу и предлагается широкой публике. Андеррайтер выступает не как дилер, а как простой агент, ничего не гарантирующий. Он просто будет исполнителем – не получится, так не получится.

Вот, собственно, и все. После регистрации акций новой эмиссии первичный рынок ценных бумаг заканчивается, и наступает рынок вторичный. Следует еще раз подчеркнуть, что необходимые компаниям финансовые ресурсы они получают именно на первичном рынке, а на вторичном рынке происходит уже перераспределение прав на долю собственности эмитентов. После выхода на вторичный рынок вчерашние НПР становятся доступными любому инвестору и могут показать умопомрачительные результаты.

Вторичный рынок ценных бумаг

На вторичном рынке происходит обращение уже существующих выпусков ценных бумаг. И именно через механизмы вторичного рынка не только крупные инвестиционные и финансовые институты, но и мелкие и средние инвесторы получают доступ к ценным бумагам российских эмитентов. Вторичный рынок выполняет множество функций: от функции перераспределения контроля за компаниями путем скупки крупных пакетов их акций до функции индикатора состояния дел отдельного эмитента, отдельных отраслей и экономики в целом. На рынке действуют профессиональные участники – брокеры и дилеры. При этом следует помнить разницу между брокером и дилером. Брокер – это посредник, выполняющий заказ клиента по купле продаже ценных бумаг за счет клиента, а дилер покупает и продает бумаги за собственный счет. Как уже отмечалось, все сделки на рынке могут проводиться только ими (и доверительными управляющими), а инвесторы, желающие продать или купить ценные бумаги должны прибегать к их посредничеству, уплачивая за это определенное комиссионное вознаграждение.

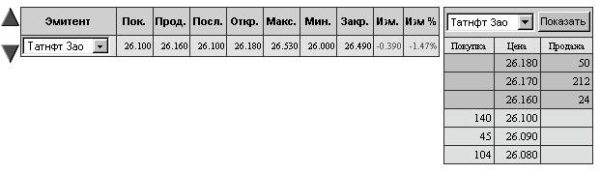

Однако прежде чем говорить о вторичном рынке следует дать определение понятию «котировка». Котировка – это наиболее высокое предложение купить (Покупка, Пок.) (по-английски это называется BID – бид) и наиболее низкое предложение продать (Продажа, Прод.), (по-английски это называется ASK – аск или OFFER – офер) данную ценную бумагу, установившееся в определенный момент на рынке. На рис. 2 показано типичное представление рыночной котировки на большинстве серверов русскоязычных брокеров в Интернете.

Рис. 2. Пример котировки акции ОАО «Татнефть»

Как видим, цена покупки акции – 26,10, а продажи – 26,16. Поэтому говорят, что котировка этой бумаги 26,10 на 26.16. Разница между бидом и аском называется спред. В нашем примере, спред равен 6.

Ясно, что котировка отражает наилучшие цены спроса и предложения в данный момент на рынке. В рамках примера из рис. 2, худшая котировка будет выглядеть так: покупка – 26,09, продажа – 26,17, что можно наблюдать на, так называемом, «стакане» в правой части рисунка, где отражены следующие за наилучшими предложения на покупку или продажу этой бумаги по мере их ухудшения. Кроме цены в котировку включаются и количество ценных бумаг, которые желают продать или купить по ценам котировки. Бид и аск – это собственно котировка, но обычно на интернет-серверах в нее еще включается информация о цене последней сделки (Посл.) по времени запроса на котировку и ее изменение по отношению к цене закрытия вчерашнего дня (Изм., Изм%). Цена закрытия – это цена самой последней сделки в торговом дне. Самая высокая (Макс.) и самая низкая (Мин.) цены сделок в данном торговом дне, а также цены открытия (Откр.) и закрытия (Закр.)

Вторичный рынок может быть организованным и неорганизованным. Иногда, используют термины «биржевой»[3] и «внебиржевой» соответственно. Наличие твердой котировки есть неотъемлемый атрибут организованного рынка. Это означает, что в данный момент времени на организованном рынке всегда есть желающий купить или продать бумагу по указанной цене, по крайней мере в том количестве, которое заявлено в котировке. Этим обеспечивается ликвидность рынка, т. е. скорость превращения акций в деньги и наоборот. На неорганизованном рынке ликвидность может быть очень низкой, по той простой причине, что надо долго искать покупателя или продавца бумаги.

В общем случае организованный рынок отличается от неорганизованного наличием определенных требований к параметрам ценной бумаги и ее эмитенту, регламентированным временем и местом торговли этими бумагами и наличием расчетной системы, гарантирующей поставку бумаг продавцом и оплату их покупателем. Молодым или небольшим компаниям достаточно накладно, а порой и невозможно выполнить требования, предъявляемые к ним и их бумагам организованным рынком (биржей). Из акций таких компаний изначально и складывается неорганизованный (внебиржевой рынок) торговли ценными бумагами, не предъявляющий жестких требований к эмитентам, акции которых обращаются на нем.

Следует также сказать, что на организованном рынке каждая акция имеет собственный символ, который называется тикером, или символ-тикером. К сожалению, в России нет унифицированных тикеров для ценных бумаг, и каждая торговая площадка может использовать собственные аббревиатуры и сокращения, отличающиеся от других, хотя и обозначающих бумаги одного и того же эмитента. Например, бумаги ОАО «Татнефть» обозначаются и как «Татнфт 3ао», и TATN. Но об этом чуть позже.

www.nyse.com). Кстати, в некоторых странах специалиста называют маклером, или джоббером.

1) Принятие решения Советом директоров эмитента о выпуске эмиссионных ценных бумаг.

2) Утверждение решения Общим собранием акционеров.

3) Регистрация проспекта эмиссии ФСФР (в случае если размещение проводится среди неограниченного круга владельцев или заранее известного круга владельцев, число которых превышает 500).

4) Публикация информации в СМИ (раскрытие информации).

5) Регистрация выпуска эмиссионных ценных бумаг; для документарной формы выпуска – изготовление сертификатов ценных бумаг.

6) Размещение эмиссионных ценных бумаг.

7) Регистрация отчета об итогах выпуска эмиссионных ценных бумаг.

Вот как это может происходить:

• Компания, принявшая решение стать публичной, устанавливает контакты с различными инвестиционными банкирами и выторговывает для себя самые выгодные условия.

• Компания и облюбованный ею инвестиционный банкир совместно обсуждают частные вопросы, связанные с публичным размещением (планирование процесса, количество акций, предназначенных для продажи на вторичном рынке, условия эмиссии и т. п.).

• Эмиссия регистрируется в ФСФР. Помимо заполнения множества форм, необходимо предать гласности так называемый предварительный проспект эмиссии, в котором с максимальной открытостью следует изложить всю информацию о финансовом положении компании-эмитента. В этом проспекте обязательно должна присутствовать оговорка, что он не является предложением читателю приобрести акции данной компании. В проспекте никогда не указывается цена акции. Более того, никакие сделки купли-продажи акций не разрешаются до того момента, пока ФСФР не произведет окончательную регистрацию эмиссии.

В зависимости от изначального договора между эмитентом и андеррайтером, может быть разыгран один из трех сценариев:

В случае если на всю эмиссию целиком подписался синдикат, эмитент получает за выставленный пакет цену публичного размещения за вычетом комиссионных андеррайтера. Роль последнего – довести дело до конца и выставить акции на биржевых торгах по условленной цене. Если акции по этой цене не пойдут либо их вообще никто не захочет покупать (что, впрочем, маловероятно), то риск всех убытков целиком и полностью ложится на андеррайтера, поскольку он уже гарантировал эмитенту цену публичного размещения.

Другая, более щадящая, форма договора – резервное соглашение. В этом случае настоящие владельцы акций компании получают преимущественное право приобрести эмиссию по стартовой цене. Андеррайтер выкупит то, что останется.

Третий вариант – просто джентльменский договор: вся эмиссия поступает на биржу и предлагается широкой публике. Андеррайтер выступает не как дилер, а как простой агент, ничего не гарантирующий. Он просто будет исполнителем – не получится, так не получится.

Вот, собственно, и все. После регистрации акций новой эмиссии первичный рынок ценных бумаг заканчивается, и наступает рынок вторичный. Следует еще раз подчеркнуть, что необходимые компаниям финансовые ресурсы они получают именно на первичном рынке, а на вторичном рынке происходит уже перераспределение прав на долю собственности эмитентов. После выхода на вторичный рынок вчерашние НПР становятся доступными любому инвестору и могут показать умопомрачительные результаты.

Вторичный рынок ценных бумаг

Нетрудно свести лошадь к воде.

Но, если вы заставите ее плавать на спине, – вот это значит, что вы чего-то добились.

Первый закон Хартли

На вторичном рынке происходит обращение уже существующих выпусков ценных бумаг. И именно через механизмы вторичного рынка не только крупные инвестиционные и финансовые институты, но и мелкие и средние инвесторы получают доступ к ценным бумагам российских эмитентов. Вторичный рынок выполняет множество функций: от функции перераспределения контроля за компаниями путем скупки крупных пакетов их акций до функции индикатора состояния дел отдельного эмитента, отдельных отраслей и экономики в целом. На рынке действуют профессиональные участники – брокеры и дилеры. При этом следует помнить разницу между брокером и дилером. Брокер – это посредник, выполняющий заказ клиента по купле продаже ценных бумаг за счет клиента, а дилер покупает и продает бумаги за собственный счет. Как уже отмечалось, все сделки на рынке могут проводиться только ими (и доверительными управляющими), а инвесторы, желающие продать или купить ценные бумаги должны прибегать к их посредничеству, уплачивая за это определенное комиссионное вознаграждение.

Однако прежде чем говорить о вторичном рынке следует дать определение понятию «котировка». Котировка – это наиболее высокое предложение купить (Покупка, Пок.) (по-английски это называется BID – бид) и наиболее низкое предложение продать (Продажа, Прод.), (по-английски это называется ASK – аск или OFFER – офер) данную ценную бумагу, установившееся в определенный момент на рынке. На рис. 2 показано типичное представление рыночной котировки на большинстве серверов русскоязычных брокеров в Интернете.

Рис. 2. Пример котировки акции ОАО «Татнефть»

Как видим, цена покупки акции – 26,10, а продажи – 26,16. Поэтому говорят, что котировка этой бумаги 26,10 на 26.16. Разница между бидом и аском называется спред. В нашем примере, спред равен 6.

Ясно, что котировка отражает наилучшие цены спроса и предложения в данный момент на рынке. В рамках примера из рис. 2, худшая котировка будет выглядеть так: покупка – 26,09, продажа – 26,17, что можно наблюдать на, так называемом, «стакане» в правой части рисунка, где отражены следующие за наилучшими предложения на покупку или продажу этой бумаги по мере их ухудшения. Кроме цены в котировку включаются и количество ценных бумаг, которые желают продать или купить по ценам котировки. Бид и аск – это собственно котировка, но обычно на интернет-серверах в нее еще включается информация о цене последней сделки (Посл.) по времени запроса на котировку и ее изменение по отношению к цене закрытия вчерашнего дня (Изм., Изм%). Цена закрытия – это цена самой последней сделки в торговом дне. Самая высокая (Макс.) и самая низкая (Мин.) цены сделок в данном торговом дне, а также цены открытия (Откр.) и закрытия (Закр.)

Вторичный рынок может быть организованным и неорганизованным. Иногда, используют термины «биржевой»[3] и «внебиржевой» соответственно. Наличие твердой котировки есть неотъемлемый атрибут организованного рынка. Это означает, что в данный момент времени на организованном рынке всегда есть желающий купить или продать бумагу по указанной цене, по крайней мере в том количестве, которое заявлено в котировке. Этим обеспечивается ликвидность рынка, т. е. скорость превращения акций в деньги и наоборот. На неорганизованном рынке ликвидность может быть очень низкой, по той простой причине, что надо долго искать покупателя или продавца бумаги.

В общем случае организованный рынок отличается от неорганизованного наличием определенных требований к параметрам ценной бумаги и ее эмитенту, регламентированным временем и местом торговли этими бумагами и наличием расчетной системы, гарантирующей поставку бумаг продавцом и оплату их покупателем. Молодым или небольшим компаниям достаточно накладно, а порой и невозможно выполнить требования, предъявляемые к ним и их бумагам организованным рынком (биржей). Из акций таких компаний изначально и складывается неорганизованный (внебиржевой рынок) торговли ценными бумагами, не предъявляющий жестких требований к эмитентам, акции которых обращаются на нем.

Следует также сказать, что на организованном рынке каждая акция имеет собственный символ, который называется тикером, или символ-тикером. К сожалению, в России нет унифицированных тикеров для ценных бумаг, и каждая торговая площадка может использовать собственные аббревиатуры и сокращения, отличающиеся от других, хотя и обозначающих бумаги одного и того же эмитента. Например, бумаги ОАО «Татнефть» обозначаются и как «Татнфт 3ао», и TATN. Но об этом чуть позже.

www.nyse.com). Кстати, в некоторых странах специалиста называют маклером, или джоббером.

Однако в мире, в том числе и в России, все большее распространение получают электронные биржи, где нет выделенного специалиста и все сделки осуществляются автоматическим исполнением совпадающих пар заявок. Иными словами, если в систему поступают заявка на покупку 100 акций и заявка на продажу 130 таких же акций, по одной и той же цене, они исполняются в совпадающем объеме. В нашем примере будет продано 100 акций, а в биржевой системе останется «висеть» остаток ордера на продажу 30 бумаг. В Америке такая технология (принцип «Order driven market») имеет название электронных коммуникационных сетей (ECN), которые, тем не менее, являются полноценными биржами, реализующими главный биржевой принцип – принцип аукционной торговли. Единственный недостаток такой системы состоит в том, что ее работоспособность чрезвычайно сильно зависит от наличия интереса у публики к данной акции. Если интерес большой – акция ликвидная и хорошо торгуется, если интереса нет, то ликвидность практически нулевая, и заявка единичного инвестора может «висеть» в такой системе весьма долго, поскольку нет специалиста, который обязан поддерживать ликвидность этих бумаг.

Биржей № 1 в России является Московская межбанковская валютная биржа (ММВБ) – ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка – валютном, фондовом и срочном – как в Москве, так и в крупнейших финансовопромышленных центрах России. Совместно со своими партнерами (Расчетная палата ММВБ, Национальный депозитарный центр, региональные биржи и др.) биржа осуществляет также расчетноклиринговое и депозитарное обслуживание около 1500 организаций – участников биржевого рынка. За 10 лет работы ММВБ по совокупному торговому обороту (в 2001 г. – $107 млрд) стала крупнейшей биржей в России, странах СНГ и Восточной Европы.

Торговля на ММВБ ведется не только непосредственно на самой бирже, но и через региональные валютные биржи, объединенные с ММВБ в единую межрегиональную систему торговли. Торговыми представителями ММВБ в регионах являются Азиатско-Тихоокеанская межбанковская валютная биржа (АТМВБ), Нижегородская валютно-фондовая биржа (НВФБ), Ростовская валютно-фондовая биржа (РВФБ), Самарская валютная межбанковская биржа (СВМБ), Сибирская межбанковская валютная биржа (СМВБ), Санкт-Петербургская валютная биржа (СПВБ) и Уральская региональная валютная биржа (УРВБ).

Из всех российских валютных бирж СПВБ (http://www.spcex.ru) – единственная торговая площадка, которая помимо представительских функций ММВБ осуществляет биржевую торговлю корпоративными ценными бумагами и ценными бумагами субъектов Федерации в собственной торговорасчетной системе.

Основные направления деятельности ММВБ структурно поделены между секциями. Секция валютного рынка (СВР) – валютные торги по иностранным валютам, включая доллар США и евро. Секция государственных ценных бумаг (СГЦБ) – общенациональная торговая система по государственным ценным бумагам, Секция фондового рынка (СФР) – торги по акциям более 100 российских эмитентов, включая ЕЭС России, НК Лукойл, Сургутнефтегаз, Ростелеком, Мосэнерго и др. В торгах участвуют более 500 банков и финансовых компаний – членов секции фондового рынка. Также здесь организованы торги по корпоративным облигациям ведущих российских компаний и банков – Газпрома, Тюменской нефтяной компании, Магнитогорского металлургического комбината, РАО «ЕЭС России», Внешторгбанка и др. В секции срочного рынка (ССР) ММВБ организованы торги по фьючерсам на доллар США и евро.

Предоставление максимально возможных гарантий исполнения сделок – главный принцип работы биржи. Расчеты по биржевым сделкам осуществляются по принципу «поставка против платежа» через специализированные организации – Расчетную палату (РП) ММВБ и Национальный депозитарный центр (НДЦ). Важно отметить, что контроль «поставки против платежа» страхует участников и их клиентов от риска потери денежных средств и ценных бумаг. В день исполнения сделки ценные бумаги и денежные средства блокируются в РП и НДЦ, и окончательные поставка и платеж происходят только после соответствующей команды от ММВБ при выполнении контрагентами своих обязательств.

Выставление заявок и заключение сделок в секции фондового рынка ММВБ производится в течение торгового дня, который делится на следующие периоды:

• Предторговый период (определяется цена открытия): 10:15–10:30 (по Москве)

• Торговая сессия: 10:30–18:45.

• Послеторговый период: 18:45–19:00 (сделки совершаются по средневзвешенной цене, определяемой в течение последних 30 минут торговой сессии).

Торговля на ММВБ осуществляется торговыми лотами, размер которых зависит от торгуемой бумаги и должен быть кратен либо 100, либо 10. Например, акции РАО «ЕЭС России» имеют минимальный лот 100 бумаг, и большие лоты должны быть кратны 100. Для акции ОАО «Сбербанк РФ» минимальный лот равен 1 шт. Размеры лотов других ценных бумаг приведены в Приложении.

Параллельно с основным режимом торгов реализован механизм торговли крупными пакетами ценных бумаг. В рамках этого режима участники приходят к соглашению со своим контрагентом путем выставления так называемых «адресных» (адресованных конкретному участнику торгов) и «безадресных» (выставленных без указания конкретного участника) заявок. В данном режиме участники могут оговаривать срок исполнения сделки от текущего торгового дня до 30 дней после заключения сделки.

Рис. 3. Страница сервера ММВБ (www.micex.ru)

Сервер биржи (www.micex.com) предоставляет информацию о ходе торгов государственными и корпоративными ценными бумагами, в том числе и в режиме реального времени (рис. 3). На этом же сервере можно найти информацию по итогам торгов валютой, государственными, корпоративными ценными бумагами и срочными инструментами (фьючерсами), информацию по текущей деятельности биржи, отчеты о ее финансовом состоянии, правила членства в различных секциях ММВБ, информацию об услугах, предлагаемых подразделениями биржи.

Шлюз для торговли акциями через Интернет был открыт на ММВБ в пилотном режиме в мае 1999 г., а в полную силу он стал функционировать только в 2000 г. Тем не менее уже в июне 2000 г. 41 % оборота фондовой секции ММВБ приходилось на интернет-трейдинг, а к 2004 г. эта цифра достигла 60 %. Очевидно, эта цифра будет расти.

По сути дела, на сегодняшний день ММВБ стала самым большим и ликвидным рынком доступным интернет-инвестору.

На биржах ведется торговля ценными бумагами компаний, которые прошли строгий процесс допуска (листинг). Например, для включения ценных бумаг в котировальные листы ММВБ ценные бумаги и их эмитенты должны отвечать следующим требованиям:

• Ценные бумаги должны быть свободно обращаемыми.

• Размер чистых активов эмитента ценных бумаг – некредитной организации – должен быть не менее 3 000 000 000 (трех миллиардов) руб.

• Размер собственного капитала эмитента ценных бумаг – кредитной организации – не менее 600 000 000 (шестисот миллионов) руб.

• Срок осуществления деятельности эмитента – не менее трех лет. В случае образования эмитента вследствие реорганизации в форме преобразования срок осуществления деятельности эмитента исчисляется с момента государственной регистрации юридического лица – правопредшественника.

• Количество акционеров эмитента – акционерного общества – не менее одной тысячи.

• Безубыточность баланса в течение любых двух лет из трех лет, предшествующих подаче заявления на листинг.

• Для облигаций, выпускаемых корпоративными эмитентами объем эмиссии облигационного займа – не менее 200 000 000 (двухсот миллионов) руб.

• Минимальный объем продаж ценных бумаг в среднем за месяц по итогам каждого отчетного квартала – не менее 1 500 000 (одного миллиона пятисот тысяч) руб. – требование при поддержании ценных бумаг в Котировальном листе ММВБ первого уровня.

He следует, однако, думать, что, раз очутившись на бирже, компания будет пребывать там вечно. Если в какой-то момент ее ценные бумаги перестанут соответствовать определенным требованиям, они могут быть исключены из обращения на данной бирже (процедура делистинга).