Страница:

Иван Ованесович Закарян

Ценные бумаги – это почти просто!

Интернет как инструмент для финансовых инвестиций

Если двигатель хорошо укрыт, смазан и не работает, то его можно считать вечным.

Народная мудрость

О сети Интернет, или Всемирной паутине, написано и сказано много. В определенном смысле Интернет для большинства пользователей до сих пор служит игрушкой, развлечением. Но все чаще Сеть становится ареной торговли и огромным магазином. Однако пока лишь немногие используют Интернет действительно для дела. Одна из немногих индустрий, которая сейчас уже немыслима без Интернета – это индустрия рынка ценных бумаг. Деловое использование Сети многократно возрастает за счет применения ее возможностей в этом бизнесе, а современные компьютерные технологии в области глобальных информационных сетей ставят всех игроков – от домохозяйки до крупного международного фонда – практически в равное положение.

Миллионы людей в промышленно развитых странах полагают, что наилучшим способом вложения денег будет покупка ценных бумаг – один из способов пустить деньги в оборот, чтобы они дали хорошую отдачу в форме регулярного дохода от дивидендов или прибыли в результате возрастания их ценности, либо того и другого одновременно. Работая над этой книгой, автор не ставил задачу обязательно подвигнуть читателя на покупку акций – это не единственный способ распоряжения свободными деньгами. Была цель помочь тем людям, которые хотели бы вложить свободные деньги в ценные бумаги.

Современный фондовый рынок характеризуется высокой степенью организации. При существующем положении дел любой российский или иностранный инвестор может купить ценные бумаги российских открытых акционерных обществ: для этого необходимо лишь открыть инвестиционный счет у какого-либо отечественного брокера и перевести на него необходимую сумму денег. Отдавать распоряжения брокеру по управлению счетом можно различными способами – по факсу, телефону, наконец лично. А возможности компьютеров и, в частности, Интернета, позволяют пользователю управлять своим брокерским инвестиционным счетом, не выходя из дома. С помощью Интернета вы можете исследовать ценные бумаги, основываясь на качественной, достоверной и сиюминутной информации, которой владеет и пользуется ваш брокер. Представьте, что вы можете управлять вашим инвестиционным портфелем, не отходя от своего рабочего стола, покупая и продавая акции по привлекательным ценам в течение секунд. Ведь любой пользователь Интернета, используя компьютер, модем и телефонную линию, может моментально соединиться с веб-сервером сетевого брокера и зарабатывать деньги, не выходя из дома, используя свои знания, интуицию и удачу. Для обозначения этой деятельности по управлению инвестициями посредством сети Интернет используют термин «интернет-трейдинг», а иногда его англозычные эквиваленты – E-trading[1] или I-trading. Вообще говоря, вся совокупность рыночных и финансовых отношений, охватываемых сетью Интернет, часто называется е-market или е-business. Правда, в этом случае термины включают не только управление сделками с ценными бумагами или валютой по Интернету, но и вопросы электронной коммерции и платежных систем. Сами по себе достаточно нетривиальные и интересные, они, однако, не являются темой настоящей книги.

Вкратце, суть интернет-трейдинга такова: российский брокер – номинальный держатель ценных бумаг клиента и открывает ему доступ к своим торговым терминалам, подключенным к торговым системам и биржам. Доступ к системам брокера осуществляется по сети Интернет, так что клиент может отдавать распоряжения по сделкам в режиме реального времени. Учитывая развитость коммуникаций и уже достаточную правовую базу рынка России, клиенты осуществляют сделки и получают отчеты от брокеров. Сами сделки регистрируются на биржах, а ценные бумаги реально меняют владельцев в соответствующих депозитариях. Это позволяет заключать сделки на короткое время, открывая тем самым широкие возможности для биржевой игры. Брокер, обеспечивающий клиентам услуги управления портфелем с помощью сети Интернет, получил название интернет-брокер. Хотя это не совсем верно, поскольку такой брокер является полноценным профессиональным участником рынка ценных бумаг и зачастую интернет-сервис не является профилирующим в его деятельности, а Интернет им рассматривается как один из возможных способов передачи распоряжений от клиента. Иногда используются и синонимичные названия – веб-брокер, или сетевой брокер. Таким образом, если вас интересует бизнес ценных бумаг и реальная возможность самостоятельно и быстро управлять своими средствами или просто возможность сохранить и приумножить свои капиталы, то присоединяйтесь к многомиллионной армии инвесторов всего мира.

В предлагаемой вниманию читателя книге сделана попытка рассказать о тех возможностях по управлению своими деньгами, которые предоставляет глобальная сеть Интернет индивидуальному инвестору для осуществления операций на российском фондовом рынке. Материал этой книги рассчитан на людей, знакомых с Интернетом и желающих знать, как с помощью Сети реально «делать деньги». Кроме того, большинство активных пользователей сети Интернет – это квалифицированные инженеры, не владеющие, к сожалению, фундаментальными экономическими знаниями. Поэтому для всех тех, кто слышал об акциях и инвестициях, но не знает, как к этому подступиться, эта книга, надеюсь, будет полезной.

Для того чтобы заниматься инвестированием через Интернет не требуется суперкомпьютера – достаточно вполне обычной конфигурации, которую используют для полноценного подключения к Сети. А именно:

• процессор Pentium 2 или выше;

• 32 Мб оперативной памяти и 4M6 видеопамяти или больше;

• любой браузер типа Internet Explorer, Opera или Google Chrome;

• модем на скорость 33 600 бод и выше.

Очевидно, что чем лучше конфигурация компьютера, тем приятнее на нем работать, но хватает и вышеописанной. А в силу получившего большое распространение WiFi или Wimax подключения к Интернету модем становится и вовсе ненужным, хотя как резервный канал связи его можно и оставить. Но это все обычные проблемы подключения к Интернету, и так как предполагается, что читатель их для себя решил, то не будем на них останавливаться.

Миллионы людей в промышленно развитых странах полагают, что наилучшим способом вложения денег будет покупка ценных бумаг – один из способов пустить деньги в оборот, чтобы они дали хорошую отдачу в форме регулярного дохода от дивидендов или прибыли в результате возрастания их ценности, либо того и другого одновременно. Работая над этой книгой, автор не ставил задачу обязательно подвигнуть читателя на покупку акций – это не единственный способ распоряжения свободными деньгами. Была цель помочь тем людям, которые хотели бы вложить свободные деньги в ценные бумаги.

Современный фондовый рынок характеризуется высокой степенью организации. При существующем положении дел любой российский или иностранный инвестор может купить ценные бумаги российских открытых акционерных обществ: для этого необходимо лишь открыть инвестиционный счет у какого-либо отечественного брокера и перевести на него необходимую сумму денег. Отдавать распоряжения брокеру по управлению счетом можно различными способами – по факсу, телефону, наконец лично. А возможности компьютеров и, в частности, Интернета, позволяют пользователю управлять своим брокерским инвестиционным счетом, не выходя из дома. С помощью Интернета вы можете исследовать ценные бумаги, основываясь на качественной, достоверной и сиюминутной информации, которой владеет и пользуется ваш брокер. Представьте, что вы можете управлять вашим инвестиционным портфелем, не отходя от своего рабочего стола, покупая и продавая акции по привлекательным ценам в течение секунд. Ведь любой пользователь Интернета, используя компьютер, модем и телефонную линию, может моментально соединиться с веб-сервером сетевого брокера и зарабатывать деньги, не выходя из дома, используя свои знания, интуицию и удачу. Для обозначения этой деятельности по управлению инвестициями посредством сети Интернет используют термин «интернет-трейдинг», а иногда его англозычные эквиваленты – E-trading[1] или I-trading. Вообще говоря, вся совокупность рыночных и финансовых отношений, охватываемых сетью Интернет, часто называется е-market или е-business. Правда, в этом случае термины включают не только управление сделками с ценными бумагами или валютой по Интернету, но и вопросы электронной коммерции и платежных систем. Сами по себе достаточно нетривиальные и интересные, они, однако, не являются темой настоящей книги.

Вкратце, суть интернет-трейдинга такова: российский брокер – номинальный держатель ценных бумаг клиента и открывает ему доступ к своим торговым терминалам, подключенным к торговым системам и биржам. Доступ к системам брокера осуществляется по сети Интернет, так что клиент может отдавать распоряжения по сделкам в режиме реального времени. Учитывая развитость коммуникаций и уже достаточную правовую базу рынка России, клиенты осуществляют сделки и получают отчеты от брокеров. Сами сделки регистрируются на биржах, а ценные бумаги реально меняют владельцев в соответствующих депозитариях. Это позволяет заключать сделки на короткое время, открывая тем самым широкие возможности для биржевой игры. Брокер, обеспечивающий клиентам услуги управления портфелем с помощью сети Интернет, получил название интернет-брокер. Хотя это не совсем верно, поскольку такой брокер является полноценным профессиональным участником рынка ценных бумаг и зачастую интернет-сервис не является профилирующим в его деятельности, а Интернет им рассматривается как один из возможных способов передачи распоряжений от клиента. Иногда используются и синонимичные названия – веб-брокер, или сетевой брокер. Таким образом, если вас интересует бизнес ценных бумаг и реальная возможность самостоятельно и быстро управлять своими средствами или просто возможность сохранить и приумножить свои капиталы, то присоединяйтесь к многомиллионной армии инвесторов всего мира.

В предлагаемой вниманию читателя книге сделана попытка рассказать о тех возможностях по управлению своими деньгами, которые предоставляет глобальная сеть Интернет индивидуальному инвестору для осуществления операций на российском фондовом рынке. Материал этой книги рассчитан на людей, знакомых с Интернетом и желающих знать, как с помощью Сети реально «делать деньги». Кроме того, большинство активных пользователей сети Интернет – это квалифицированные инженеры, не владеющие, к сожалению, фундаментальными экономическими знаниями. Поэтому для всех тех, кто слышал об акциях и инвестициях, но не знает, как к этому подступиться, эта книга, надеюсь, будет полезной.

Для того чтобы заниматься инвестированием через Интернет не требуется суперкомпьютера – достаточно вполне обычной конфигурации, которую используют для полноценного подключения к Сети. А именно:

• процессор Pentium 2 или выше;

• 32 Мб оперативной памяти и 4M6 видеопамяти или больше;

• любой браузер типа Internet Explorer, Opera или Google Chrome;

• модем на скорость 33 600 бод и выше.

Очевидно, что чем лучше конфигурация компьютера, тем приятнее на нем работать, но хватает и вышеописанной. А в силу получившего большое распространение WiFi или Wimax подключения к Интернету модем становится и вовсе ненужным, хотя как резервный канал связи его можно и оставить. Но это все обычные проблемы подключения к Интернету, и так как предполагается, что читатель их для себя решил, то не будем на них останавливаться.

Защита информации

Рассказывая о возможностях Интернета, следует остановиться на вопросах безопасности и защиты от проникновения извне систем сетевых брокеров, а значит, и счетов клиентов. Этому вопросу уделяется большое внимание. Перечислим основные способы защиты информации, используемые сетевыми брокерами.

1. Использование программных средств с системами шифрования информации, сертифицированными ФАПСИ (Федеральное агентство правительственной связи и информации), а также алгоритма RSA, который большинством экспертов считается самым надежным методом шифрования в Интернете. Для доступа к счету и проведения сделок от пользователя требуется использование браузера, обеспечивающего защиту информации, такого как Internet Explorer и т. п., которые используют технологию SSL (Secure Socket Layer – слой защищенных разъемов), чтобы общаться с сервером.

2. Чтобы попасть на защищенную страницу и получить доступ к счету или осуществить сделку, пользователь должен ввести свои «Идентификатор пользователя» (User ID, login) и «Пароль» (Password). Для осуществления сделки иногда требуется дополнительный «Торговый пароль» (Trading Password).

3. Деньги с инвестиционного счета брокера могут быть посланы только на имя владельца счета. Иными словами, если счет принадлежит Иванову, то, даже если кто-то узнал его пароль, он не сможет отправить деньги со счета Иванова на свой счет в банк.

Хотя болтовня досужих журналистов о простоте вскрытия хакерами электронных защит сильно преувеличена, для предотвращения подобных явлений следует придерживаться довольно простых рекомендаций:

1. Не передавайте свой пароль кому-либо и не пишите его в легкодоступном месте.

2. Не используйте обычный пароль типа вашего имени, прозвища или имени ваших детей.

3. Меняйте пароль часто и не используйте общеупотребительные слова, которые можно найти в словаре, а также не используйте некие серии чисел.

4. Не подключайтесь к своему брокеру с компьютера, к которому может иметь доступ человек, которого вы не знаете или которому не доверяете.

Все вышесказанное позволяет брокерам обеспечивать безопасность коммуникаций с клиентом. Кроме того, брокеры принимают на себя обязательство о неразглашении всех персональных сведений, касающихся клиента. Этим обеспечивается тайна вкладов, неприкосновенность и конфиденциальность личной информации.

Таким образом, возможности сети Интернет создают предпосылки для их активного использования индивидуальным инвестором. При этом достигаются такие цели, как проведение защищенных транзакций (сделок), получение полной и своевременной информации о рынке и конфиденциальность персональных сведений.

1. Использование программных средств с системами шифрования информации, сертифицированными ФАПСИ (Федеральное агентство правительственной связи и информации), а также алгоритма RSA, который большинством экспертов считается самым надежным методом шифрования в Интернете. Для доступа к счету и проведения сделок от пользователя требуется использование браузера, обеспечивающего защиту информации, такого как Internet Explorer и т. п., которые используют технологию SSL (Secure Socket Layer – слой защищенных разъемов), чтобы общаться с сервером.

2. Чтобы попасть на защищенную страницу и получить доступ к счету или осуществить сделку, пользователь должен ввести свои «Идентификатор пользователя» (User ID, login) и «Пароль» (Password). Для осуществления сделки иногда требуется дополнительный «Торговый пароль» (Trading Password).

3. Деньги с инвестиционного счета брокера могут быть посланы только на имя владельца счета. Иными словами, если счет принадлежит Иванову, то, даже если кто-то узнал его пароль, он не сможет отправить деньги со счета Иванова на свой счет в банк.

Хотя болтовня досужих журналистов о простоте вскрытия хакерами электронных защит сильно преувеличена, для предотвращения подобных явлений следует придерживаться довольно простых рекомендаций:

1. Не передавайте свой пароль кому-либо и не пишите его в легкодоступном месте.

2. Не используйте обычный пароль типа вашего имени, прозвища или имени ваших детей.

3. Меняйте пароль часто и не используйте общеупотребительные слова, которые можно найти в словаре, а также не используйте некие серии чисел.

4. Не подключайтесь к своему брокеру с компьютера, к которому может иметь доступ человек, которого вы не знаете или которому не доверяете.

Все вышесказанное позволяет брокерам обеспечивать безопасность коммуникаций с клиентом. Кроме того, брокеры принимают на себя обязательство о неразглашении всех персональных сведений, касающихся клиента. Этим обеспечивается тайна вкладов, неприкосновенность и конфиденциальность личной информации.

Таким образом, возможности сети Интернет создают предпосылки для их активного использования индивидуальным инвестором. При этом достигаются такие цели, как проведение защищенных транзакций (сделок), получение полной и своевременной информации о рынке и конфиденциальность персональных сведений.

Оговорка

Ни автор, ни издатель не несут никакой ответственности за действия, предпринятые читателями настоящей книги. Ни автор, ни издатель не дают никаких конкретных инвестиционных рекомендаций, обещаний или гарантий, что какая-либо информация, торговые системы или стратегии, описанные в настоящей книге, принесут прибыль, убыток или другой желаемый или не желаемый читателем результат и не имеют никаких прав на этот результат.

Для чего нужны инвестиции

Доктор, дайте мне лекарство от жадности, и побольше!

Бородатый анекдот

Определение инвестиций

Подарки на 23-е февраля – это инвестиции в подарки на 8-е марта.

Народная мудрость

Вероятно, читатель, знакомый с шедеврами отечественной анимации, помнит нравоучительный мультфильм под названием «Золотая антилопа». Вкратце, суть такова. Некий бедный (и хороший) мальчик подружился с доброй антилопой, которая имела замечательную особенность – от удара ее копыт появлялись золотые монеты. Богатый (и злой) раджа узнал об этом и захватил мальчика в заложники (по современной терминологии), потребовав от антилопы за свободу мальчика много золота. Когда Золотая антилопа спросила раджу, что если золота будет слишком много, тот ответил фразой, которая могла бы служить ответом на вопрос, вынесенный в название данной главы: «Глупое животное! Золота (= денег – Авт.) никогда не бывает слишком много!» Читатель, вероятно, догадался, что история закончилась для раджи не самым лучшим образом. Хитрая антилопа поставила радже условие, что как только он скажет «довольно» все его золото превратится в черепки. И когда, настучав копытами достаточно долго, она начала засыпать раджу золотом с головой, тот, боясь задохнуться под горой золота, сказал волшебное слово «довольно» и стал обладателем горы черепков. Сказка – ложь, да в ней намек. Поведение раджи свойственно современному человеку, естественно не в части захвата заложников, а в смысле боязни, что все его деньги обратятся в черепки. Обладатель некоторой суммы денег боится сказать «довольно», что равнозначно «мне уже достаточно», ибо довольно быстро его деньги могут превратиться в «черепки» из-за множества предсказуемых и непредсказуемых факторов.

В принципе, иметь деньги вообще рискованно по двум причинам. Во-первых, можно потерять часть их независимо от способа вложения. Вторая причина не столь очевидна: завтра вы не сможете купить на ту сумму, которой располагаете, столько же, сколько сегодня, поскольку цены на товары все время растут.

Тот, кто копит деньги, пряча их в кубышке или закапывая в землю, уходит от первой опасности – от потери части денег, но не сможет уклониться от второго, неочевидного риска – от инфляции. Таким образом, решая, что делать с оставшимися деньгами, необходимо учесть обе опасности – и явную, и неявную.

Большинство людей, у которых после оплаты текущих расходов остаются какие-то деньги, поместят их в банк или застрахуют свою жизнь на эту сумму. И никому не придет в голову оспаривать это благоразумное решение. Этими видами сбережений люди пытаются защитить себя от непредсказуемых случайностей. Во времена раджи из нашего мультфильма таких механизмов еще не было, инфляции впрочем – тоже, но золота хотелось побольше, чтобы застраховать себя от этих самых случайностей. Вот и эксплуатировал он Золотую антилопу, поскольку не знал американской поговорки, которая гласит: «Деньги в кармане прибыли не приносят – только мнутся». Значит, их нужно пустить в оборот, причем таким образом, чтобы они приносили своему владельцу доход. Такой запуск денег в хозяйственный оборот носит название инвестиций. Следует заметить, что инвестиции могут быть прямыми и финансовыми. Если инвестор покупает, например, оборудование для выпечки хлеба, чтобы, продавая выпеченный им хлеб, получать прибыль, такие инвестиции называются прямыми. В российской терминологии это называется капитальными вложениями, и их рассмотрение выходит за рамки настоящей книги. А вот приобретение таких активов, как ценные бумаги, иностранной валюты, произведений искусства, золота и т. п., в целях получения финансовой отдачи в виде дивидендов или увеличения капитала называется финансовыми инвестициями, рассмотрению операций с которыми через Интернет (в части ценных бумаг) и посвящена эта книга.

Решаемые инвестором цели и задачи

Как и везде, в России тратить деньги впустую легче, чем вкладывать их с умом, но только в России в обоих случаях результат оказывается одинаковым.

Народная мудрость

Действительно, если человек не хочет проводить свободное время за выпечкой хлеба, но имеет достаточно денег, чтобы о них беспокоиться, ему остается только путь финансовых инвестиций. С точки зрения традиционного подхода инвестиции могут решить следующие задачи:

• Приобретение доли в бизнесе с целью получения части прибыли этого бизнеса. Например, каждый из нас включал электро– или газовую плиту, чтобы приготовить себе еду, а с помощью инвестиций в акции компании «Газпром» или «Энергосистемы России» можно получать определенную толику доходов от продажи газа или электроэнергии. И это относится ко многим предприятиям, продукцией которых мы пользуемся. Держатели акций – это люди, владеющие почти всем бизнесом. И пока он развивается, инвесторы будут процветать.

• Сохранность средств. Сбережение средств от инфляции. Как показывает многолетний опыт, средняя акция приносит более высокий доход и в большей мере защищает от инфляции и других рисков, чем любой другой вид инвестиций. Исследования говорят, что рост доходов по обычным акциям опережает рост индекса стоимости жизни примерно в три раза.

• Спекуляции. Наконец, нельзя сбрасывать со счетов желание относительно быстрого обогащения в результате биржевых спекуляций. В общем случае экономическая теория определяет два способа получения непроизводственного дохода – это арбитраж и спекуляция. Первый из них (арбитраж) – это использование разницы в цене товара в пространстве (арбитражер покупает товар в одном месте, а продает в другом), а второй (спекуляция) – использование разницы в цене товара во времени (спекулянт покупает товар сегодня, а продает завтра, или наоборот). Ясно, что товаром может быть все, что угодно, – яблоки, валюта, ценные бумаги и т. д. (Впрочем, инвестиции это тоже спекуляции, только временной горизонт гораздо шире – несколько лет вместо нескольких минут или дней.) И действительно, если на современном рынке случаются ситуации, когда цена акции за пару часов вырастает на десятки процентов, то у спекулянта есть реальные шансы быстро увеличить свой капитал.

Здесь следует особо подчеркнуть тот факт, что, приходя на рынок, инвестор должен очень четко представлять свои цели и задачи на этом рынке. И в зависимости от этого выбирать тактику и стратегию своего поведения. В принципе одна цель не исключает другие: такой подход наиболее оптимален и называется диверсификацией целей, но тогда встают требования достаточности капитала для удовлетворения всех потребностей и ранжирования приоритетов этих целей. Очевидно, что это требует индивидуального подхода, и мы на нем не будем останавливаться.

В следующих главах вышеизложенные цели инвестора будут переформулированы с точки зрения формирования портфеля ценных бумаг, а теперь имеет смысл взглянуть на реальные примеры финансовых инвестиций.

Об этом думать никогда не рано

Чтобы стать богатым, необходимо три вещи: ум, талант и много денег

Народная мудрость

Существует одна вещь, которая есть у детей, и которой нет у взрослых. Это очень важная вещь, но обычно мы ее не замечаем. И независимо от того, насколько богат человек, он не может приобрести этого ни на йоту больше, чем у него уже есть. Как вы думаете, что это такое? Это время.

Если вы ничего не слышали об инвестициях, когда были ребенком, вы потеряли восхитительную возможность, которая уже больше никогда не представиться. Давайте посмотрим.

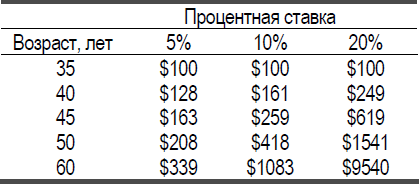

Представим нашего героя. Его зовут Петр, ему не так давно исполнилось 35 лет. Предположим, что он инвестировал $100 и забыл о них, а они начали «расти», т. е. прирастать процентами. Насколько быстро? Давайте рассмотрим несколько разных процентных ставок: 5 % в год он может получить в западном банке, 10 % в год – в российском банке, 20 % в год – на фондовом рынке, если его инвестиции будут вести себя немного лучше, чем рынок в среднем. (Этого можно добиться, например, с помощью специальных консультаций, чтения умных книг или посещения обучающих семинаров.)

В табл. 1 показано, что если он в 35 лет инвестирует $100 разумным образом, то к 60 годам эти деньги превратятся в $9500. Не так уж много, верно?

Таблица 1

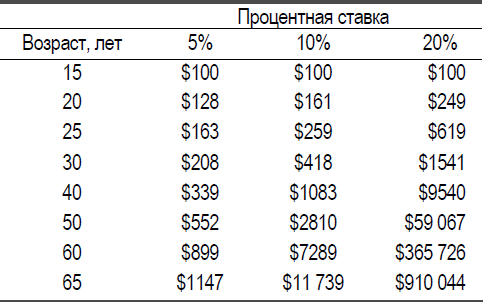

А теперь предположим, что Кате 15 лет и она проделывает те же действия. Эти деньги также будут расти, причем они будут продолжать это делать и после 25 лет, показанных в табл. 1, потому что в этом случае Катя Таблица 1 имеет куда больше времени. Когда Петру исполнится 60 лет, Кате будет лишь 40, и, возможно, ее деньги будут расти еще 2025 лет, как показано в табл. 2.

Посмотрим, что же случилось с той сотней долларов, которые росли при ставке 20 % годовых в течение 50 лет. Сотня превратилась почти в миллион! И единственная разница между нами – взрослыми и детьми – это ВРЕМЯ. Воистину прав был известный ювелир и часовой мастер Павел Буре, считавший, что «время, которое у вас есть, – это деньги, которых у вас нет». И это только лишь самый общий пример.

Таблица 2

Действительно, ведь за свою жизнь человек может инвестировать значительно больше, чем сотня долларов, и с большим успехом. Математически говоря, когда вы оставляете деньги, расти год за годом, то наиболее значительные изменения наступят через больший промежуток времени. Конечно, можно сильно воодушевиться от цифр, приведенных в табл. 2, но следует помнить, что мы говорим о многих годах. Вы или ваш ребенок определенно можете стать миллионером, но это не произойдет на следующий день.

Таким образом, вы можете оказать неоценимую услугу своему ребенку, познакомив его с инвестиционной деятельностью, когда он еще молод. Имея в распоряжении больше времени, он сможет получить огромные преимущества от магии накапливающегося роста. Наши дети никогда не будут иметь столько же времени для роста их денег, сколько они имеют сейчас. Поэтому им надо помочь начать обучаться инвестированию и думать об инвестициях. Возможно, тогда они смогут оплатить свое обучение самостоятельно. Понятно, что прогнозировать что-либо на 50 лет вперед не возьмется ни один здравомыслящий человек и примеры, приведенные в таблицах выше, весьма условны, хотя и вполне вероятны, но закладывать фундамент на будущее все же надо и, возможно, сведения, приводимые в настоящей книге, вам пригодятся.

Акции и другие ценные бумаги: определение

В жизни каждого человека может наступить момент, когда любая бумага окажется ценной.

Народная мудрость

Экономическая теория делит весь товарный мир на две группы: собственно Товары (материальные блага, услуги) и Деньги. В свою очередь, деньги могут быть просто деньгами и КАПИТАЛОМ, т. е. деньгами, которые приносят новые деньги. В отношениях, которые складываются на товарном рынке, всегда существует потребность передачи денег и товаров от одного участника рынка другому. Эти отношения определенным образом фиксируются, оформляются и закрепляются.

В смысле вышесказанного ценная бумага – это такая форма фиксации рыночных отношений между участниками рынка, которая и сама является объектом этих отношений. Иными словами, заключение сделки или иного соглашения между участниками рынка состоит в передаче или купле-продаже ценной бумаги в обмен на деньги или товар.

Однако ценная бумага – это не деньги и не материальный товар. Ее ценность заключена в правах, которые она дает своему владельцу. Последний обменивает свой товар или свои деньги на ценную бумагу только в том случае, если уверен, что эта бумага ничуть не хуже, а даже лучше (во всяком случае удобнее), чем сами деньги или товар. Поскольку и деньги, и товар в современных условиях суть разные формы существования капитала, то экономическое определение ценной бумаги можно выразить следующим образом:

Ценная бумага – это форма существования капитала, отличная от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаться на рынке как товар и приносить доход. Суть ее в том, что у владельца капитала сам капитал отсутствует, но имеются все права на него, которые и зафиксированы в форме ценной бумаги. Кроме того, ценная бумага – это особый товар, который обращается на особом рынке – рынке ценных бумаг, но не имеет ни вещественной, ни денежной потребительной стоимости, т. е. не является ни физическим товаром, ни услугой.

Ценная бумага выполняет ряд общественно значимых функций:

• перераспределяет денежные средства (капиталы) между отраслями и сферами экономики; территориями и странами; группами и слоями населения; населением и сферами экономики; населением и государством и т. п.;

• помимо права на капитал предоставляет ее владельцам определенные дополнительные права: например, право на участие в управлении, право на соответствующую информацию, право на первоочередность в определенных ситуациях и т. д.;

• обеспечивает получение дохода на капитал и (или) возврат самого капитала и др.

Кроме того, ценная бумага обладает рядом свойств, которые сближают ее с деньгами. Ее главное свойство – это возможность обмена на деньги в различных формах (путем погашения, купли-продажи, переуступки и т. д.).

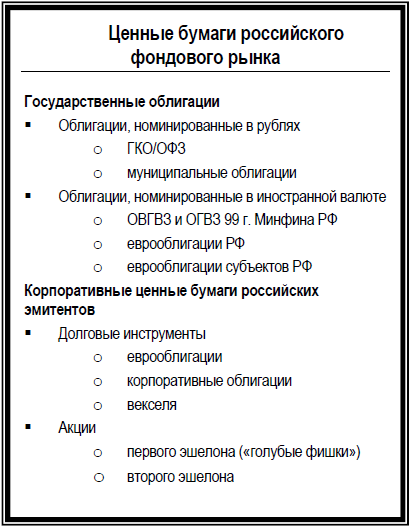

Она может использоваться в расчетах, быть предметом залога, храниться в течение ряда лет или бессрочно, передаваться по наследству, служить подарком и т. д. Список присутствующих на российском рынке ценных бумаг приведен на иллюстрации рядом.

По форме выпуска ценные бумаги делятся на:

• документарные (выпускаемые в бумажной форме) ценные бумаги и бездокументарные или безбумажные ценные бумаги;

• именные ценные бумаги (имя владельца которой фиксируется на бланке ценной бумаги и (или) в реестре ее собственников) и предъявительские[2] ценные бумаги (имя владельца которой не фиксируется на ней самой, а ее обращение не требует ни какой регистрации);

• ордерные ценные бумаги (сочетающие черты именных и предъявительских ценных бумаг).

Существующие в современной мировой практике ценные бумаги делятся на два больших класса:

• основные ценные бумаги;

• производные ценные бумаги, или деривативы.

Основные ценные бумаги – это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив (обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др.). Основные ценные бумаги, в свою очередь, можно разбить на две подгруппы: первичные и вторичные ценные бумаги.