Первая подразумевает такой способ организации торгов, при котором стороны, заключив сделку, самостоятельно договариваются об условиях, на которых она будет исполнена (предоплата или предпоставка). Срок исполнения сделок в этом случае, как правило, составляет три дня, однако в зависимости от особенностей функционирования реестра эмитента этот срок может быть увеличен. Расчеты по сделкам могут осуществляться в любой валюте. Этот способ не доступен интернет-инвестору.

Торговля на условиях «поставка против платежа» с постдепонированием подразумевает, что на момент исполнения сделки стороны переводят активы, необходимые для исполнения обязательств, в расчетный банк и расчетный депозитарий РТС, а биржа, проверив наличие активов на счетах, осуществляет их одновременный перевод контрагентам. Сделка исполняется на четвертый день после заключения. На сегодняшний день участники торгов, использующие схему «поставка против платежа» с постдепонированием активов, могут выбирать и валюту расчета: рубль или доллар США. Этот вариант тоже неприменим к интернет-трейдингу.

Следуя новейшим тенденциям мирового фондового рынка и стремлениям современных инвесторов использовать Интернет, РТС создала интернет-шлюз и Секцию гарантированных котировок (СГК) – полноценную электронную биржевую систему, торги в которой осуществляются по технологии «поставка против платежа» с предварительным депонированием активов. Таким образом, СГК обеспечивает немедленное заключение сделок, а клиринговый центр РТС гарантирует их исполнение за счет обязательного полного предварительного депонирования денежных средств и ценных бумаг в расчетном банке и расчетном депозитарии. Оплата ценных бумаг в СГК производится в рублях, а торги осуществляются только по акциям и облигациям, входящим в список для СГК.

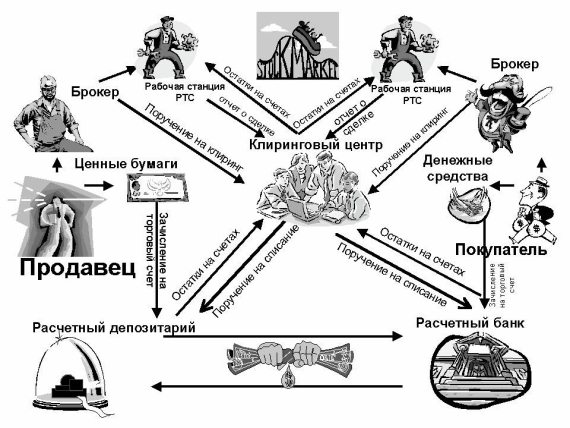

На рис. 5 показана схема заключения и исполнения сделок в СГК. Инвестор-покупатель, предполагающий купить ценные бумаги, вносит на свой торговой счет в расчетном банке некоторую сумму денег и отдает приказ (ордер) своему брокеру купить желаемые бумаги. Почти аналогично поступает и продавец, который предварительно задепонировал на своем торговом счете в расчетном депозитарии системы свои ценные бумаги. Он отдает своему брокеру приказ (ордер) продать его ценные бумаги. Дальнейшая процедура уже не касается ни покупателя, ни продавца, поскольку все делает система. Их ордера через рабочую станцию РТС, которая проверяет остатки по их счетам на предмет достаточности средств, попадают на рынок. Рынок, собственно, и есть СГК – физически это тоже «большой компьютер». Если ордера совпадают, то сделка заключается и система выдает требуемые квитанции о ее совершении и поручения в расчетный банк о списании средств со счета покупателя на счет продавца, а в расчетный депозитарий – о списании ценных бумаг со счета продавца на счет покупателя. Эти квитанции и поручения обрабатываются клиринговым центром РТС, что заканчивается зачетом встречных требований по всем операциям в системе и фактическим переводом денег и бумаг. Попутно практически все звенья цепи «откусывают» свои комиссионные.

Рис. 5. Общая схема заключения и исполнения сделок в СГК Фондовой биржи РТС

В самом общем случае такая схема может быть реализована не только для интернет-трейдинга, но при посредстве Интернета операции приобретают гигантскую скорость и изящество. А электронный документооборот снимает бюрократическую «головную боль».

Торговля в СГК также происходит торговыми лотами, размер которых зависит от объявляемой в гарантированной котировке цены:

• Если цена акции меньше $1, то торговый лот должен быть кратен 1000 шт.

• Если цена акции больше или равна $1, но меньше $10, то лот должен быть кратен 100 шт.

• Если цена акции больше или равна $10, лот должен быть кратен 10 шт.

В СГК торгуются обыкновенные и привилегированные акции российских эмитентов и их облигации. При этом отличительной особенностью Фондовой биржи РТС является использование собственных символ-тикеров для их обозначения. Обыкновенные акции имеют 4-буквенный тикер, привилегированные бумаги получают пятый символ – латинскую букву P, а обращающиеся в СГК – дополнительный шестой символ – латинскую букву G. Например, акции ОАО «Татнефть» имеют тикер TATN, ее привилегированные бумаги – тикер TATNP. Эти же бумаги в СГК имеют тикеры TATNG и TATNPG соответственно.

Чтобы получить доступ к торгам в СГК, инвестиционной компании или банку, профессиональному участнику рынка ценных бумаг необходимо стать членом РТС, установить рабочую станцию РТС, а также систему электронного документооборота. Физические лица могут продавать и покупать ценные бумаги в СГК, воспользовавшись услугами инвестиционных компаний и банков – членов РТС, в том числе предоставляющих услуги интернет-трейдинга.

Все вышеописанное делает СГК весьма привлекательной торговой площадкой для частного российского инвестора. Однако Фондовая биржа РТС имеет в своем арсенале дополнительные возможности.

Это система RTS Board, которая рассчитана на самый широкий круг участников российского фондового рынка и предназначена для индикативного котирования ценных бумаг, не допущенных к обращению в Торговой системе РТС.

А также система RTS Bonds, которая предназначена для торговли корпоративными, государственными, муниципальными облигациями и еврооблигациями для широкого круга участников финансового рынка России.

И наконец, система RTS Quadro – единственная в России система торговли ценными бумагами, позволяющая компаниям, в том числе нерезидентам, совершать торговые операции с российскими акциями через системы интернет-трейдинга и рассчитываться по заключенным сделкам в долларах США. Расчеты в этой системе происходят немедленно после заключения сделки на условиях «поставки против платежа». Иными словами, схема работы аналогична показанной на рис. 5. Предварительное депонирование активов для операций в системе происходит:

• денег – в Банке АБН АМРО;

• ценных бумаг – в Депозитарно-клиринговой компании.

Система обеспечивает анонимный режим торговли с возможностью ввода-вывода активов в течение торговой сессии. Время торгов – с 11:00 до 18:00, а тикер ценной бумаги соответствует стандартному тикеру, к которому прибавляется латинская буква «S» (например, TATNS).

Еще одним важным элементом российского рынка можно считать рынок срочных контрактов (деривативов), к которым относятся опционы и фьючерсы, но о нем мы еще поговорим.

Депозитарии и расчетно-клиринговые организации

Выше неоднократно упоминались такие важные институты фондового рынка, как депозитарии и расчетно-клиринговые организации. Вообще говоря, интернет-инвестору в большинстве случаев нет необходимости знать об них, поскольку об этом будут заботиться его брокер и организаторы торгов (биржи). Тем не менее для полноты охвата темы следует сказать несколько слов и об них, поскольку множественная терминология часто вызывает путаницу.

Начнем с того, что акции, как и любая собственность, нуждаются в учете и контроле, поэтому большинство бумаг являются именными. Люди, владеющие акциями, могут, в зависимости от жизненных обстоятельств совершать различные действия со своими бумагами – покупать, продавать, дарить, завещать и т. п. Акционерное общество – эмитент этих бумаг должно знать своих хозяев-акционеров, для того чтобы выплачивать им дивиденды, приглашать на собрания акционеров и т. д. Для учета всех операций с акциями необходимо вести реестр – совокупность данных, зафиксированных на бумажном носителе и (или) в электронной базе данных, которая обеспечивает идентификацию акционеров и удостоверение их прав на ценные бумаги, учитываемые на их лицевых счетах, а также позволяет получать и направлять информацию зарегистрированным лицам. Таким образом, деятельность по ведению реестра владельцев ценных бумаг – это сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица. Такая организация называется держатель реестра. Им может быть либо сам эмитент, либо профессиональный участник рынка, осуществляющий деятельность по ведению реестра на основании поручения эмитента. Однако в случае если число акционеров-владельцев превышает 500, держателем реестра должна быть независимая специализированная организация – профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра.

Синонимом держателя реестра является термин регистратор – это профучастник рынка ценных бумаг, осуществляющий деятельность по ведению реестра владельцев именных ценных бумаг как исключительную на основании договора с эмитентом и имеющий лицензию на осуществление данного вида деятельности, или эмитент, осуществляющий самостоятельно ведение реестра владельцев именных ценных бумаг в соответствии с законодательством Российской Федерации. Регистратор имеет право делегировать часть своих функций по сбору информации, входящей в систему ведения реестра, другим регистраторам. Такой партнер регистратора будет называться трансфер-агентом. Более точно, это юридическое лицо, выполняющее по договору с регистратором функции по приему от зарегистрированных лиц или их уполномоченных представителей и передаче регистратору информации и документов, необходимых для исполнения операций в реестре. А также функции по приему от регистратора и передаче зарегистрированным лицам или их уполномоченным представителям информации и документов, полученных от регистратора.

Передоверие функций не освобождает регистратора от ответственности перед эмитентом. Регистратор несет ответственность за неисполнение или ненадлежащее исполнение обязанностей по ведению и хранению реестра (в том числе необеспечение конфиденциальности информации реестра и предоставление недостоверных или неполных данных) в соответствии с законодательством Российской Федерации. При этом в случае, когда регистратор – независимый профучастник, он может вести реестры владельцев ценных бумаг неограниченного числа эмитентов.

Регистратор выступает от лица эмитента, ведя учет его акционеров и отчитываясь перед ним. Однако учетом прав собственности конкретного инвестора занимается организация под названием депозитарий, официальное определение которого довольно сухо сообщает, что это профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, заключающуюся в оказании услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Депозитарием может быть только юридическое лицо. Инвестор, совершающий покупку ценных бумаг, открывает счет депо для перевода на него приобретенных ценных бумаг. Депозитарий совершает операции по учету и переводу прав на ценные бумаги за вознаграждение – депозитарный сбор.

В случае совершения операций на биржевых площадках существует определенный расчетный депозитарий, который осуществляет проведение всех операций по счетам депо участников рынка при исполнении сделок, совершенных через этих организаторов торговли. Функции расчетного депозитария вправе выполнять только некоммерческая организация. При этом в составе бирж также функционируют и клиринговые компании, которые оказывают услуги по определению взаимных денежных обязательств после совершения операций на организованном рынке. Иными словами, клиринговые компании осуществляют взаимозачет на рынке ценных бумаг. Если клиент А продал 100 бумаг клиенту В за 1000 руб., а клиент В продал клиенту С эти 100 бумаг за 1040 руб., то клиринговая компания отследит эту цепочку сделок и осуществит в конце дня физический перевод бумаг со счета клиента А на счет клиента С, минуя клиента В, а деньги переведет со счета клиента С на счет клиента А – 1000 руб., а на счет клиента В – 40 руб. На самом деле такие цепочки могут быть куда более сложными, но задача клиринга провести полный взаиморасчет за минимальное время.

Депозитарий вправе по договору с клиентом (депонентом) и в соответствии с федеральными законами и иными нормативными правовыми актами оказывать ему сопутствующие услуги, включая:

• ведение денежных счетов депонентов, связанных с проведением операций с ценными бумагами и получением доходов по ценным бумагам;

• ведение валютных и мультивалютных счетов клиентов, связанных с проведением операций с ценными бумагами и получением доходов по ценным бумагам;

• проверку сертификатов ценных бумаг на подлинность и платежность;

• инкассацию и перевозку сертификатов ценных бумаг;

• изъятие из обращения, погашение и уничтожение сертификатов ценных бумаг, отделение и погашение купонов;

• по поручению владельца – представление его интересов на общих собраниях акционеров;

• предоставление депонентам сведений о ценных бумагах, объявленных недействительными и (или) похищенными, находящимися в розыске или по иным причинам включенных в стоп-листы эмитентами, правоохранительными органами или органами государственного регулирования рынка ценных бумаг;

• отслеживание корпоративных действий эмитента, информирование депонента об этих действиях и возможных для него негативных последствиях. При наличии соответствующих положений в договоре – выполнение действий, позволяющих минимизировать ущерб депоненту в связи с выполнением эмитентом корпоративных действий;

• предоставление клиентам-депонентам имеющихся у депозитария сведений об эмитентах, в том числе сведений о состоянии эмитента;

• предоставление депонентам сведений о состоянии рынка ценных бумаг;

• содействие в оптимизации налогообложения доходов по ценным бумагам;

• организация инвестиционного и налогового консультирования.

• Регистратор обязан качественно и достоверно вести реестр акционеров эмитента. Любые действия с ценными бумагами (продажа, покупка, залог и т. п.) требуют внесения этих изменений в реестр, которые регистратор должен произвести. Однако в некоторых случаях он может отказать во внесении записей в реестр. Например, если:

• не предоставлены все документы, необходимые для внесения записей в реестр;

• предоставленные документы не содержат всей необходимой информации либо содержат информацию, не соответствующую имеющейся в документах, предоставленных регистратору;

• операции по счету зарегистрированного лица, в отношении которого предоставлено распоряжение о списании ценных бумаг, блокированы и т. п.

Кроме того, регистратор обязан раскрывать заинтересованным лицам информацию о своей деятельности. К такой информации относятся местонахождение, почтовый адрес, номера телефона и факса регистратора, перечень эмитентов, реестры которых ведет регистратор, местонахождение и почтовый адрес трансфер-агентов регистратора, правила ведения реестра, фамилию, имя, отчество руководителя исполнительного органа регистратора и т. п.

Рыночные показатели

Для характеристики рынков ценных бумаг можно применять различные эпитеты – от «ужасный» до «переживающий состояние эмоционального возбуждения». Хотя такие характеристики, может быть, и соответствуют действительности, но в большинстве случаев, они зависят от множества трудно формализуемых понятий, в том числе и словарного запаса говорящего. Поэтому были разработаны специальные рыночные показатели, математически корректные и строгие. А уж их интерпретация – дело эмоций. Такие показатели широко используются в текущем и перспективном анализе состояния рынка ценных бумаг в качестве характеристики, отражающей содержание происходящих на нем изменений. Показатели и индикаторы рынка ценных бумаг рассчитывают по их видам: акции, облигации, опционы и т. д., причем каждый имеет свой срок расчета: ежедневно, ежемесячно, ежеквартально, по полугодиям, ежегодно.

Исходя из степени обобщения исследуемой информации показатели рынка ценных бумаг можно классифицировать следующим образом:

интегральные (усредненные), характеризующие состояние исследуемого рынка в целом одним синтетическим (обобщенным) показателем – например, индекс Доу-Джонса по акциям промышленных компаний;

частные (локальные), дополняющие интегральный показатель характеристикой отдельных элементов или параметров рынка – например, изменение курса акций отдельных промышленных компаний или дивидендная отдача акций этих компаний и т. п.

Классификация интегральных показателей – индексов рынков ценных бумаг. Интегральные показатели (индексы) по составу изучаемых объектов можно подразделять на интернациональные, национальные, секторные и отраслевые (с начала 80-х годов многие интегральные индексы стали объектом фондовой торговли: по ним заключаются фьючерсные контракты, выписываются опционы и опционы на фьючерсные контракты).

Интернациональные интегральные индексы характеризуют состояние рынка вне национальных границ. Суть такого индекса отражает его название: в частности, индексы MSCI (Morgan Stanley Capital International – лидер в области подобных аналитических исследований) охватывают как весь мировой рынок акций (The World Index), так и его географические сектора – Северную Америку (North America), Европу (Europe 13), Дальний Восток (Far East) и т. п. Индексы MSCI рассчитываются и в рамках национальных рынков акций, которые характеризуют динамику рынка акций определенного государства – Австралии, Австрии и т. д.

Секторные интегральные индексы характеризуют состояние внутринационального рынка. Например, индекс Нью-Йоркской фондовой биржи (NYSE Composite) характеризует «движение» акций всех компаний, котируемых на этой бирже; индекс Американской фондовой биржи (AMEX Composite) описывает те же процессы, происходящие с акциями компаний, внесенных в листинг данной биржи.

Отраслевые интегральные индексы являются органичной составной частью секторного индекса и характеризуют динамику акций, например, промышленной, транспортной или финансовой группы компаний.

Что представляют собой индексы. Индексы рынка ценных бумаг – это сумма определенным образом взвешенных цен акций, обращающихся на рынке. В качестве базы отсчета берут день, когда значение индекса было равно 100 или 1000. По мере роста или падения цен на акции среднее значение цен акций также растет или падает, соответственно меняется значение индекса. На каждом фондовом рынке применяется как минимум один индекс, характеризующий акции крупнейших компаний. Однако на многих рынках используют несколько индексов для крупных и небольших компаний определенной отрасли.

Индекс рынка – цифра – несет в себе информацию о ценах на рынке или в его определенном сегменте. Это помогает инвесторам и аналитикам оценить спрос на акции и дать прогноз будущего движения цен. Изменение значений индексов рассматривают как показатель спроса на рынке. Рост или падение значения индекса на одном рынке часто воздействует на состояние спроса на другом.

Индекс может иметь несколько применений:

• изменение цены определенных акций можно сравнить с индексом всего рынка или с индексом его сегмента и делать выводы о спросе на данные акции;

• можно сопоставить изменения цен в различных сегментах рынка и делать выводы о том, какой сектор из них в данный момент более прибыльный для инвесторов;

• можно сравнить изменения цен акций мелких и крупных компаний;

• можно сравнить цены на акции в разных странах.

Методы расчета индексов. Существует несколько способов расчета рыночного индекса цен. Не вдаваясь в математические подробности, нужно все же учитывать следующее:

• индекс может базироваться на среднем геометрическом или на среднем арифметическом значении цен на акции;

• индекс может быть взвешенным и невзвешенным.

На практике используют четыре методических приема построения интегральных индексов. Эти приемы сводятся к расчетам показателей изменения цен акций за исследуемый период, а именно:

• темпов роста/снижения среднеарифметической цены;

• темпов роста/снижения средневзвешенной (по количеству обращающихся акций) цены;

• среднеарифметического темпа роста/снижения;

• среднегеометрического темпа роста/снижения.

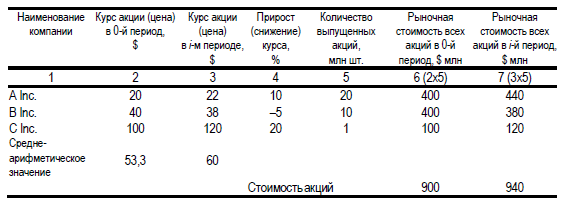

Пример. Небольшой рынок ценных бумаг состоит из акций всего лишь трех компаний: А, В и С. Курс их акций, а также данные о количестве выпущенных акций приведены в табл. 3 (колонки 2, 3 и 5). В колонке 4 представлены значения прироста (снижения) курса акций, а в колонках 6 и 7 – их капитализация (рыночная стоимость) в 0-м и i-м периодах времени, которые рассчитаны как произведения величины курса акций на количество выпущенных акций. Среднее арифметическое значение курсов акций в 0-м ($53,3) и i-м ($60) периодах времени вычислены по соответствующей формуле.

Таблица 3

Эти данные позволяют продемонстрировать методы, применяемые для расчета интегральных индексов акций. Так, в соответствии с первым подходом, основанном на вычислении темпа роста (снижения) среднеарифметической цены всего множества акций, этот индекс будет равен 1,1257 ($60/$53,3), или 12,57 %. Именно по этой методике исчисляли до 1928 г. индексы Доу-Джонса (ранее в промышленный индекс включали цены акций 20 компаний, поэтому знаменатель в формуле среднего арифметического равнялся 20). В настоящее время идея усреднения цены в этих индексах сохранилась, однако знаменатель корректируют на величину дробления акций, дивидендов, выплачиваемых в форме акций и составляющих свыше 10 % рыночной стоимости выпусков. Кроме того, учитывают ряд других особенностей (в том числе слияние и поглощение корпораций).

Эти данные позволяют продемонстрировать методы, применяемые для расчета интегральных индексов акций. Так, в соответствии с первым подходом, основанном на вычислении темпа роста (снижения) среднеарифметической цены всего множества акций, этот индекс будет равен 1,1257 ($60/$53,3), или 12,57 %. Именно по этой методике исчисляли до 1928 г. индексы Доу-Джонса (ранее в промышленный индекс включали цены акций 20 компаний, поэтому знаменатель в формуле среднего арифметического равнялся 20). В настоящее время идея усреднения цены в этих индексах сохранилась, однако знаменатель корректируют на величину дробления акций, дивидендов, выплачиваемых в форме акций и составляющих свыше 10 % рыночной стоимости выпусков. Кроме того, учитывают ряд других особенностей (в том числе слияние и поглощение корпораций).

При втором подходе при расчете интегрального индекса как темпа роста (снижения) средневзвешенной цены акций в качестве «взвешивающего» параметра выступает количество выпущенных акций. По данным приведенного примера, рассматриваемый индекс составит 1,0444 ($940 млн/$900 млн), или 4,4 %. Среди распространенных интегральных индексов по аналогичной методике рассчитывают, в частности, индексы Standard and Poor’s для 500 корпораций, в том числе для 400 промышленных, 20 транспортных, 40 коммунальных и 40 финансовых.

По идентичной методике рассчитывают один из самых характерных интегральных индексов США – индекс Wilshire-5000, который отражает изменение стоимости ($ млрд) акций всех корпораций, котируемых на Нью-Йоркской, Американской фондовых биржах и во внебиржевом обороте – всего около 5 тыс. выпусков.

В соответствии с третьим приемом рассчитывают среднеарифметическое значение прироста (снижения) цен акций:

(0,10 + (-0,05) + 0,20)/3 = 0,0833, или 8,33 %.

В отличие от третьего при четвертом подходе вместо среднеарифметического значения используют среднегеометрическое:

((1 + 0,10) х (1 – 0,05) х (1 + 0,20))1/3 = 1,0784, или 7,84 %.

В общем виде, когда исследуют прирост (снижение) цены n акций, последняя формула имеет следующий вид:

((1 + i1)(1 + i2)… (1 + in))1/n, где in – прирост (снижение) цены n-го вида акций за изучаемый период.

По данной методике рассчитывают индекс Value Line, который представляет собой среднее геометрическое указанного показателя приблизительно 1700 выпусков акций, котируемых на Нью-Йоркской и Американской фондовых биржах и во внебиржевом обороте. По нему также осуществляются операции с опционами и фьючерсами.

Как видно из приведенных расчетов, численные значения четырех интегральных индексов отличаются друг от друга, однако общую тенденцию изменения (рост или снижение) курса акций они характеризуют однонаправлено. Опуская анализ преимуществ каждого из предложенных подходов, отметим, что главное назначение интегральных показателей – выявить генеральный тренд (направление) движения курса на рынке акций.

К значению индекса постоянно нужно делать поправки, особенно это касается индекса, учитывающего капитализацию рынка. При этом делают следующие поправки:

• учитывают новые выпуски акций различных компаний;

• учитывают поглощения одной компании, акции которой брались в расчет при определении индекса, другой компанией;

• если рассчитывают индекс для крупнейших компаний на рынке, учитывают случаи, когда одни компании теряют рейтинг, и на смену им приходят другие.

Индексы российского рынка

Важность расчета индекса трудно переоценить, однако для его повсеместного признания важную роль играет то, кем рассчитывается индекс. Большинство признанных европейских индексов рассчитываются самими биржами. В Америке в равной степени присутствуют индексы, рассчитываемые биржами, инвестиционными и рейтинговыми агентствами. В России многие банки, инвестиционные компании и информационные агентства предлагали рынку свои индексы, однако широкого применения они не нашли в отличие от индексов, рассчитываемых самими организаторами торговли. Во многом это объясняется высокой прозрачностью и корректностью технологии расчета индекса биржей и ориентированностью концепции индекса на широкий круг потребителей.

В настоящее время ММВБ рассчитывает индексы, характеризующие состояние рынка ценных бумаг ММВБ. К их числу относятся Сводный фондовый индекс ММВБ, Индекс ММВБ 10 и Технический сводный фондовый индекс ММВБ.

Сводный фондовый индекс ММВБ (MICEX CF) (рассчитывается с 22 сентября 1997 г.) представляет собой индекс капитализации акций, включенных в котировальные листы ММВБ. В соответствии с методикой расчета данного индекса, изложенной в Положении о сводных фондовых индексах ММВБ, значение индекса определяется один раз в день в 18:00 на основании средневзвешенных за день цен акций. Методика расчета индекса составлена в традиционном стиле капитализационно-взвешенных индексов (таких как S&P Emerging Market Indices, Dow Jones Global Indexes, семейство DAX) и дает точечную интегральную оценку движения рынка между торговыми днями. Индекс может быть полезен портфельным инвесторам, осуществляющим операции на рынке несколько раз в месяц. Значительное усреднение цены акций позволяет нивелировать внутридневные колебания цен, несущественные для подобного типа инвесторов.

Индекс ММВБ 10 (MICEX 10) (публикуется с 19 марта 2001 г., начальное значение индекса, рассчитанное на 18:00 по московскому времени 30 декабря 1997 г. составляет 100 индексных пунктов) представляет собой ценовой, невзвешенный индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка (вне зависимости от их принадлежности к котировальным листам ММВБ) (рис. 6). Индекс отражает в режиме реального времени (с 10:59 до 18:00) прирост стоимости портфеля, состоящего из 10 акций, веса которых в составе портфеля в начальный момент времени одинаковы. Данный индикатор ориентирован в первую очередь на краткосрочных спекулянтов, и позволяет отслеживать малейшие колебания цен основных финансовых инструментов. ММВБ 10 – первый биржевой индекс в России, методика которого не предусматривает временного усреднения цен, а пересчет значений индекса производится после каждой сделки, заключенной с любой из 10 выбранных акций в основном режиме торгов. Состав корзины индекса определяется один раз в квартал на основании четырех показателей ликвидности.

Рис. 6. Индекс ММВБ 10

Технический сводный фондовый индекс ММВБ (MICEX

FT) введен в соответствии с требованиями Распоряжения ФСФР России № 54-р от 28 января 1998 г. и используется Дирекцией ММВБ при принятии решения о приостановке торгов в случае превышения допустимых границ колебаний данного индекса, устанавливаемых ФСФР России. Индекс представляет собой отношение текущей капитализации акций, допущенных к обращению на ММВБ, к значению их капитализации на начальную дату. Индекс рассчитывается раз в полчаса с 12:00 до 18:00. Для расчета капитализации используется часовое усреднение цены акций.

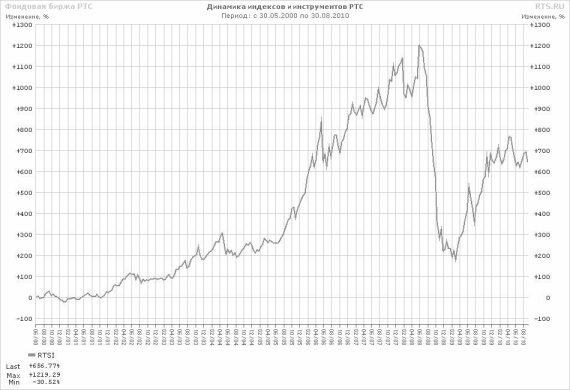

Фондовая биржа РТС рассчитывает и публикует два фондовых индекса: индекс РТС (тикер индекса – RTSI) и технический индекс РТС (тикер индекса – RTST).

Рис. 7. Индекс РТС

Индексы рассчитываются как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же акций на начальную дату, умноженное на значение индекса на начальную дату. Расчет рыночной капитализации производится на основе данных о ценах и количестве выпущенных эмитентом акций. Отличительной чертой каждого индекса является периодичность его расчета и метод расчета цены акции.

Торговля на условиях «поставка против платежа» с постдепонированием подразумевает, что на момент исполнения сделки стороны переводят активы, необходимые для исполнения обязательств, в расчетный банк и расчетный депозитарий РТС, а биржа, проверив наличие активов на счетах, осуществляет их одновременный перевод контрагентам. Сделка исполняется на четвертый день после заключения. На сегодняшний день участники торгов, использующие схему «поставка против платежа» с постдепонированием активов, могут выбирать и валюту расчета: рубль или доллар США. Этот вариант тоже неприменим к интернет-трейдингу.

Следуя новейшим тенденциям мирового фондового рынка и стремлениям современных инвесторов использовать Интернет, РТС создала интернет-шлюз и Секцию гарантированных котировок (СГК) – полноценную электронную биржевую систему, торги в которой осуществляются по технологии «поставка против платежа» с предварительным депонированием активов. Таким образом, СГК обеспечивает немедленное заключение сделок, а клиринговый центр РТС гарантирует их исполнение за счет обязательного полного предварительного депонирования денежных средств и ценных бумаг в расчетном банке и расчетном депозитарии. Оплата ценных бумаг в СГК производится в рублях, а торги осуществляются только по акциям и облигациям, входящим в список для СГК.

На рис. 5 показана схема заключения и исполнения сделок в СГК. Инвестор-покупатель, предполагающий купить ценные бумаги, вносит на свой торговой счет в расчетном банке некоторую сумму денег и отдает приказ (ордер) своему брокеру купить желаемые бумаги. Почти аналогично поступает и продавец, который предварительно задепонировал на своем торговом счете в расчетном депозитарии системы свои ценные бумаги. Он отдает своему брокеру приказ (ордер) продать его ценные бумаги. Дальнейшая процедура уже не касается ни покупателя, ни продавца, поскольку все делает система. Их ордера через рабочую станцию РТС, которая проверяет остатки по их счетам на предмет достаточности средств, попадают на рынок. Рынок, собственно, и есть СГК – физически это тоже «большой компьютер». Если ордера совпадают, то сделка заключается и система выдает требуемые квитанции о ее совершении и поручения в расчетный банк о списании средств со счета покупателя на счет продавца, а в расчетный депозитарий – о списании ценных бумаг со счета продавца на счет покупателя. Эти квитанции и поручения обрабатываются клиринговым центром РТС, что заканчивается зачетом встречных требований по всем операциям в системе и фактическим переводом денег и бумаг. Попутно практически все звенья цепи «откусывают» свои комиссионные.

Рис. 5. Общая схема заключения и исполнения сделок в СГК Фондовой биржи РТС

В самом общем случае такая схема может быть реализована не только для интернет-трейдинга, но при посредстве Интернета операции приобретают гигантскую скорость и изящество. А электронный документооборот снимает бюрократическую «головную боль».

Торговля в СГК также происходит торговыми лотами, размер которых зависит от объявляемой в гарантированной котировке цены:

• Если цена акции меньше $1, то торговый лот должен быть кратен 1000 шт.

• Если цена акции больше или равна $1, но меньше $10, то лот должен быть кратен 100 шт.

• Если цена акции больше или равна $10, лот должен быть кратен 10 шт.

В СГК торгуются обыкновенные и привилегированные акции российских эмитентов и их облигации. При этом отличительной особенностью Фондовой биржи РТС является использование собственных символ-тикеров для их обозначения. Обыкновенные акции имеют 4-буквенный тикер, привилегированные бумаги получают пятый символ – латинскую букву P, а обращающиеся в СГК – дополнительный шестой символ – латинскую букву G. Например, акции ОАО «Татнефть» имеют тикер TATN, ее привилегированные бумаги – тикер TATNP. Эти же бумаги в СГК имеют тикеры TATNG и TATNPG соответственно.

Чтобы получить доступ к торгам в СГК, инвестиционной компании или банку, профессиональному участнику рынка ценных бумаг необходимо стать членом РТС, установить рабочую станцию РТС, а также систему электронного документооборота. Физические лица могут продавать и покупать ценные бумаги в СГК, воспользовавшись услугами инвестиционных компаний и банков – членов РТС, в том числе предоставляющих услуги интернет-трейдинга.

Все вышеописанное делает СГК весьма привлекательной торговой площадкой для частного российского инвестора. Однако Фондовая биржа РТС имеет в своем арсенале дополнительные возможности.

Это система RTS Board, которая рассчитана на самый широкий круг участников российского фондового рынка и предназначена для индикативного котирования ценных бумаг, не допущенных к обращению в Торговой системе РТС.

А также система RTS Bonds, которая предназначена для торговли корпоративными, государственными, муниципальными облигациями и еврооблигациями для широкого круга участников финансового рынка России.

И наконец, система RTS Quadro – единственная в России система торговли ценными бумагами, позволяющая компаниям, в том числе нерезидентам, совершать торговые операции с российскими акциями через системы интернет-трейдинга и рассчитываться по заключенным сделкам в долларах США. Расчеты в этой системе происходят немедленно после заключения сделки на условиях «поставки против платежа». Иными словами, схема работы аналогична показанной на рис. 5. Предварительное депонирование активов для операций в системе происходит:

• денег – в Банке АБН АМРО;

• ценных бумаг – в Депозитарно-клиринговой компании.

Система обеспечивает анонимный режим торговли с возможностью ввода-вывода активов в течение торговой сессии. Время торгов – с 11:00 до 18:00, а тикер ценной бумаги соответствует стандартному тикеру, к которому прибавляется латинская буква «S» (например, TATNS).

Еще одним важным элементом российского рынка можно считать рынок срочных контрактов (деривативов), к которым относятся опционы и фьючерсы, но о нем мы еще поговорим.

Депозитарии и расчетно-клиринговые организации

Кошелек – это специальное устройство, позволяющее потерять все деньги сразу.

Народная мудрость

Выше неоднократно упоминались такие важные институты фондового рынка, как депозитарии и расчетно-клиринговые организации. Вообще говоря, интернет-инвестору в большинстве случаев нет необходимости знать об них, поскольку об этом будут заботиться его брокер и организаторы торгов (биржи). Тем не менее для полноты охвата темы следует сказать несколько слов и об них, поскольку множественная терминология часто вызывает путаницу.

Начнем с того, что акции, как и любая собственность, нуждаются в учете и контроле, поэтому большинство бумаг являются именными. Люди, владеющие акциями, могут, в зависимости от жизненных обстоятельств совершать различные действия со своими бумагами – покупать, продавать, дарить, завещать и т. п. Акционерное общество – эмитент этих бумаг должно знать своих хозяев-акционеров, для того чтобы выплачивать им дивиденды, приглашать на собрания акционеров и т. д. Для учета всех операций с акциями необходимо вести реестр – совокупность данных, зафиксированных на бумажном носителе и (или) в электронной базе данных, которая обеспечивает идентификацию акционеров и удостоверение их прав на ценные бумаги, учитываемые на их лицевых счетах, а также позволяет получать и направлять информацию зарегистрированным лицам. Таким образом, деятельность по ведению реестра владельцев ценных бумаг – это сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Деятельностью по ведению реестра владельцев ценных бумаг имеют право заниматься только юридические лица. Такая организация называется держатель реестра. Им может быть либо сам эмитент, либо профессиональный участник рынка, осуществляющий деятельность по ведению реестра на основании поручения эмитента. Однако в случае если число акционеров-владельцев превышает 500, держателем реестра должна быть независимая специализированная организация – профессиональный участник рынка ценных бумаг, осуществляющий деятельность по ведению реестра.

Синонимом держателя реестра является термин регистратор – это профучастник рынка ценных бумаг, осуществляющий деятельность по ведению реестра владельцев именных ценных бумаг как исключительную на основании договора с эмитентом и имеющий лицензию на осуществление данного вида деятельности, или эмитент, осуществляющий самостоятельно ведение реестра владельцев именных ценных бумаг в соответствии с законодательством Российской Федерации. Регистратор имеет право делегировать часть своих функций по сбору информации, входящей в систему ведения реестра, другим регистраторам. Такой партнер регистратора будет называться трансфер-агентом. Более точно, это юридическое лицо, выполняющее по договору с регистратором функции по приему от зарегистрированных лиц или их уполномоченных представителей и передаче регистратору информации и документов, необходимых для исполнения операций в реестре. А также функции по приему от регистратора и передаче зарегистрированным лицам или их уполномоченным представителям информации и документов, полученных от регистратора.

Передоверие функций не освобождает регистратора от ответственности перед эмитентом. Регистратор несет ответственность за неисполнение или ненадлежащее исполнение обязанностей по ведению и хранению реестра (в том числе необеспечение конфиденциальности информации реестра и предоставление недостоверных или неполных данных) в соответствии с законодательством Российской Федерации. При этом в случае, когда регистратор – независимый профучастник, он может вести реестры владельцев ценных бумаг неограниченного числа эмитентов.

Регистратор выступает от лица эмитента, ведя учет его акционеров и отчитываясь перед ним. Однако учетом прав собственности конкретного инвестора занимается организация под названием депозитарий, официальное определение которого довольно сухо сообщает, что это профессиональный участник рынка ценных бумаг, осуществляющий депозитарную деятельность, заключающуюся в оказании услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Депозитарием может быть только юридическое лицо. Инвестор, совершающий покупку ценных бумаг, открывает счет депо для перевода на него приобретенных ценных бумаг. Депозитарий совершает операции по учету и переводу прав на ценные бумаги за вознаграждение – депозитарный сбор.

В случае совершения операций на биржевых площадках существует определенный расчетный депозитарий, который осуществляет проведение всех операций по счетам депо участников рынка при исполнении сделок, совершенных через этих организаторов торговли. Функции расчетного депозитария вправе выполнять только некоммерческая организация. При этом в составе бирж также функционируют и клиринговые компании, которые оказывают услуги по определению взаимных денежных обязательств после совершения операций на организованном рынке. Иными словами, клиринговые компании осуществляют взаимозачет на рынке ценных бумаг. Если клиент А продал 100 бумаг клиенту В за 1000 руб., а клиент В продал клиенту С эти 100 бумаг за 1040 руб., то клиринговая компания отследит эту цепочку сделок и осуществит в конце дня физический перевод бумаг со счета клиента А на счет клиента С, минуя клиента В, а деньги переведет со счета клиента С на счет клиента А – 1000 руб., а на счет клиента В – 40 руб. На самом деле такие цепочки могут быть куда более сложными, но задача клиринга провести полный взаиморасчет за минимальное время.

Депозитарий вправе по договору с клиентом (депонентом) и в соответствии с федеральными законами и иными нормативными правовыми актами оказывать ему сопутствующие услуги, включая:

• ведение денежных счетов депонентов, связанных с проведением операций с ценными бумагами и получением доходов по ценным бумагам;

• ведение валютных и мультивалютных счетов клиентов, связанных с проведением операций с ценными бумагами и получением доходов по ценным бумагам;

• проверку сертификатов ценных бумаг на подлинность и платежность;

• инкассацию и перевозку сертификатов ценных бумаг;

• изъятие из обращения, погашение и уничтожение сертификатов ценных бумаг, отделение и погашение купонов;

• по поручению владельца – представление его интересов на общих собраниях акционеров;

• предоставление депонентам сведений о ценных бумагах, объявленных недействительными и (или) похищенными, находящимися в розыске или по иным причинам включенных в стоп-листы эмитентами, правоохранительными органами или органами государственного регулирования рынка ценных бумаг;

• отслеживание корпоративных действий эмитента, информирование депонента об этих действиях и возможных для него негативных последствиях. При наличии соответствующих положений в договоре – выполнение действий, позволяющих минимизировать ущерб депоненту в связи с выполнением эмитентом корпоративных действий;

• предоставление клиентам-депонентам имеющихся у депозитария сведений об эмитентах, в том числе сведений о состоянии эмитента;

• предоставление депонентам сведений о состоянии рынка ценных бумаг;

• содействие в оптимизации налогообложения доходов по ценным бумагам;

• организация инвестиционного и налогового консультирования.

• Регистратор обязан качественно и достоверно вести реестр акционеров эмитента. Любые действия с ценными бумагами (продажа, покупка, залог и т. п.) требуют внесения этих изменений в реестр, которые регистратор должен произвести. Однако в некоторых случаях он может отказать во внесении записей в реестр. Например, если:

• не предоставлены все документы, необходимые для внесения записей в реестр;

• предоставленные документы не содержат всей необходимой информации либо содержат информацию, не соответствующую имеющейся в документах, предоставленных регистратору;

• операции по счету зарегистрированного лица, в отношении которого предоставлено распоряжение о списании ценных бумаг, блокированы и т. п.

Кроме того, регистратор обязан раскрывать заинтересованным лицам информацию о своей деятельности. К такой информации относятся местонахождение, почтовый адрес, номера телефона и факса регистратора, перечень эмитентов, реестры которых ведет регистратор, местонахождение и почтовый адрес трансфер-агентов регистратора, правила ведения реестра, фамилию, имя, отчество руководителя исполнительного органа регистратора и т. п.

Рыночные показатели

На рынке, на бирже, присутствуют фундаментальные моменты и истины, но неисследованная область – именно область эмоциональная.

Адам Смит. Биржа – игра на деньги.

Для характеристики рынков ценных бумаг можно применять различные эпитеты – от «ужасный» до «переживающий состояние эмоционального возбуждения». Хотя такие характеристики, может быть, и соответствуют действительности, но в большинстве случаев, они зависят от множества трудно формализуемых понятий, в том числе и словарного запаса говорящего. Поэтому были разработаны специальные рыночные показатели, математически корректные и строгие. А уж их интерпретация – дело эмоций. Такие показатели широко используются в текущем и перспективном анализе состояния рынка ценных бумаг в качестве характеристики, отражающей содержание происходящих на нем изменений. Показатели и индикаторы рынка ценных бумаг рассчитывают по их видам: акции, облигации, опционы и т. д., причем каждый имеет свой срок расчета: ежедневно, ежемесячно, ежеквартально, по полугодиям, ежегодно.

Исходя из степени обобщения исследуемой информации показатели рынка ценных бумаг можно классифицировать следующим образом:

интегральные (усредненные), характеризующие состояние исследуемого рынка в целом одним синтетическим (обобщенным) показателем – например, индекс Доу-Джонса по акциям промышленных компаний;

частные (локальные), дополняющие интегральный показатель характеристикой отдельных элементов или параметров рынка – например, изменение курса акций отдельных промышленных компаний или дивидендная отдача акций этих компаний и т. п.

Классификация интегральных показателей – индексов рынков ценных бумаг. Интегральные показатели (индексы) по составу изучаемых объектов можно подразделять на интернациональные, национальные, секторные и отраслевые (с начала 80-х годов многие интегральные индексы стали объектом фондовой торговли: по ним заключаются фьючерсные контракты, выписываются опционы и опционы на фьючерсные контракты).

Интернациональные интегральные индексы характеризуют состояние рынка вне национальных границ. Суть такого индекса отражает его название: в частности, индексы MSCI (Morgan Stanley Capital International – лидер в области подобных аналитических исследований) охватывают как весь мировой рынок акций (The World Index), так и его географические сектора – Северную Америку (North America), Европу (Europe 13), Дальний Восток (Far East) и т. п. Индексы MSCI рассчитываются и в рамках национальных рынков акций, которые характеризуют динамику рынка акций определенного государства – Австралии, Австрии и т. д.

Секторные интегральные индексы характеризуют состояние внутринационального рынка. Например, индекс Нью-Йоркской фондовой биржи (NYSE Composite) характеризует «движение» акций всех компаний, котируемых на этой бирже; индекс Американской фондовой биржи (AMEX Composite) описывает те же процессы, происходящие с акциями компаний, внесенных в листинг данной биржи.

Отраслевые интегральные индексы являются органичной составной частью секторного индекса и характеризуют динамику акций, например, промышленной, транспортной или финансовой группы компаний.

Что представляют собой индексы. Индексы рынка ценных бумаг – это сумма определенным образом взвешенных цен акций, обращающихся на рынке. В качестве базы отсчета берут день, когда значение индекса было равно 100 или 1000. По мере роста или падения цен на акции среднее значение цен акций также растет или падает, соответственно меняется значение индекса. На каждом фондовом рынке применяется как минимум один индекс, характеризующий акции крупнейших компаний. Однако на многих рынках используют несколько индексов для крупных и небольших компаний определенной отрасли.

Индекс рынка – цифра – несет в себе информацию о ценах на рынке или в его определенном сегменте. Это помогает инвесторам и аналитикам оценить спрос на акции и дать прогноз будущего движения цен. Изменение значений индексов рассматривают как показатель спроса на рынке. Рост или падение значения индекса на одном рынке часто воздействует на состояние спроса на другом.

Индекс может иметь несколько применений:

• изменение цены определенных акций можно сравнить с индексом всего рынка или с индексом его сегмента и делать выводы о спросе на данные акции;

• можно сопоставить изменения цен в различных сегментах рынка и делать выводы о том, какой сектор из них в данный момент более прибыльный для инвесторов;

• можно сравнить изменения цен акций мелких и крупных компаний;

• можно сравнить цены на акции в разных странах.

Методы расчета индексов. Существует несколько способов расчета рыночного индекса цен. Не вдаваясь в математические подробности, нужно все же учитывать следующее:

• индекс может базироваться на среднем геометрическом или на среднем арифметическом значении цен на акции;

• индекс может быть взвешенным и невзвешенным.

На практике используют четыре методических приема построения интегральных индексов. Эти приемы сводятся к расчетам показателей изменения цен акций за исследуемый период, а именно:

• темпов роста/снижения среднеарифметической цены;

• темпов роста/снижения средневзвешенной (по количеству обращающихся акций) цены;

• среднеарифметического темпа роста/снижения;

• среднегеометрического темпа роста/снижения.

Пример. Небольшой рынок ценных бумаг состоит из акций всего лишь трех компаний: А, В и С. Курс их акций, а также данные о количестве выпущенных акций приведены в табл. 3 (колонки 2, 3 и 5). В колонке 4 представлены значения прироста (снижения) курса акций, а в колонках 6 и 7 – их капитализация (рыночная стоимость) в 0-м и i-м периодах времени, которые рассчитаны как произведения величины курса акций на количество выпущенных акций. Среднее арифметическое значение курсов акций в 0-м ($53,3) и i-м ($60) периодах времени вычислены по соответствующей формуле.

Таблица 3

При втором подходе при расчете интегрального индекса как темпа роста (снижения) средневзвешенной цены акций в качестве «взвешивающего» параметра выступает количество выпущенных акций. По данным приведенного примера, рассматриваемый индекс составит 1,0444 ($940 млн/$900 млн), или 4,4 %. Среди распространенных интегральных индексов по аналогичной методике рассчитывают, в частности, индексы Standard and Poor’s для 500 корпораций, в том числе для 400 промышленных, 20 транспортных, 40 коммунальных и 40 финансовых.

По идентичной методике рассчитывают один из самых характерных интегральных индексов США – индекс Wilshire-5000, который отражает изменение стоимости ($ млрд) акций всех корпораций, котируемых на Нью-Йоркской, Американской фондовых биржах и во внебиржевом обороте – всего около 5 тыс. выпусков.

В соответствии с третьим приемом рассчитывают среднеарифметическое значение прироста (снижения) цен акций:

(0,10 + (-0,05) + 0,20)/3 = 0,0833, или 8,33 %.

В отличие от третьего при четвертом подходе вместо среднеарифметического значения используют среднегеометрическое:

((1 + 0,10) х (1 – 0,05) х (1 + 0,20))1/3 = 1,0784, или 7,84 %.

В общем виде, когда исследуют прирост (снижение) цены n акций, последняя формула имеет следующий вид:

((1 + i1)(1 + i2)… (1 + in))1/n, где in – прирост (снижение) цены n-го вида акций за изучаемый период.

По данной методике рассчитывают индекс Value Line, который представляет собой среднее геометрическое указанного показателя приблизительно 1700 выпусков акций, котируемых на Нью-Йоркской и Американской фондовых биржах и во внебиржевом обороте. По нему также осуществляются операции с опционами и фьючерсами.

Как видно из приведенных расчетов, численные значения четырех интегральных индексов отличаются друг от друга, однако общую тенденцию изменения (рост или снижение) курса акций они характеризуют однонаправлено. Опуская анализ преимуществ каждого из предложенных подходов, отметим, что главное назначение интегральных показателей – выявить генеральный тренд (направление) движения курса на рынке акций.

К значению индекса постоянно нужно делать поправки, особенно это касается индекса, учитывающего капитализацию рынка. При этом делают следующие поправки:

• учитывают новые выпуски акций различных компаний;

• учитывают поглощения одной компании, акции которой брались в расчет при определении индекса, другой компанией;

• если рассчитывают индекс для крупнейших компаний на рынке, учитывают случаи, когда одни компании теряют рейтинг, и на смену им приходят другие.

Индексы российского рынка

Шансы того, сохранится или нет тенденция движения акции, равны пятьдесят на пятьдесят.

Адам Смит. Биржа – игра на деньги

Важность расчета индекса трудно переоценить, однако для его повсеместного признания важную роль играет то, кем рассчитывается индекс. Большинство признанных европейских индексов рассчитываются самими биржами. В Америке в равной степени присутствуют индексы, рассчитываемые биржами, инвестиционными и рейтинговыми агентствами. В России многие банки, инвестиционные компании и информационные агентства предлагали рынку свои индексы, однако широкого применения они не нашли в отличие от индексов, рассчитываемых самими организаторами торговли. Во многом это объясняется высокой прозрачностью и корректностью технологии расчета индекса биржей и ориентированностью концепции индекса на широкий круг потребителей.

В настоящее время ММВБ рассчитывает индексы, характеризующие состояние рынка ценных бумаг ММВБ. К их числу относятся Сводный фондовый индекс ММВБ, Индекс ММВБ 10 и Технический сводный фондовый индекс ММВБ.

Сводный фондовый индекс ММВБ (MICEX CF) (рассчитывается с 22 сентября 1997 г.) представляет собой индекс капитализации акций, включенных в котировальные листы ММВБ. В соответствии с методикой расчета данного индекса, изложенной в Положении о сводных фондовых индексах ММВБ, значение индекса определяется один раз в день в 18:00 на основании средневзвешенных за день цен акций. Методика расчета индекса составлена в традиционном стиле капитализационно-взвешенных индексов (таких как S&P Emerging Market Indices, Dow Jones Global Indexes, семейство DAX) и дает точечную интегральную оценку движения рынка между торговыми днями. Индекс может быть полезен портфельным инвесторам, осуществляющим операции на рынке несколько раз в месяц. Значительное усреднение цены акций позволяет нивелировать внутридневные колебания цен, несущественные для подобного типа инвесторов.

Индекс ММВБ 10 (MICEX 10) (публикуется с 19 марта 2001 г., начальное значение индекса, рассчитанное на 18:00 по московскому времени 30 декабря 1997 г. составляет 100 индексных пунктов) представляет собой ценовой, невзвешенный индекс, рассчитываемый как среднее арифметическое изменения цен 10 наиболее ликвидных акций, допущенных к обращению в Секции фондового рынка (вне зависимости от их принадлежности к котировальным листам ММВБ) (рис. 6). Индекс отражает в режиме реального времени (с 10:59 до 18:00) прирост стоимости портфеля, состоящего из 10 акций, веса которых в составе портфеля в начальный момент времени одинаковы. Данный индикатор ориентирован в первую очередь на краткосрочных спекулянтов, и позволяет отслеживать малейшие колебания цен основных финансовых инструментов. ММВБ 10 – первый биржевой индекс в России, методика которого не предусматривает временного усреднения цен, а пересчет значений индекса производится после каждой сделки, заключенной с любой из 10 выбранных акций в основном режиме торгов. Состав корзины индекса определяется один раз в квартал на основании четырех показателей ликвидности.

Рис. 6. Индекс ММВБ 10

Технический сводный фондовый индекс ММВБ (MICEX

FT) введен в соответствии с требованиями Распоряжения ФСФР России № 54-р от 28 января 1998 г. и используется Дирекцией ММВБ при принятии решения о приостановке торгов в случае превышения допустимых границ колебаний данного индекса, устанавливаемых ФСФР России. Индекс представляет собой отношение текущей капитализации акций, допущенных к обращению на ММВБ, к значению их капитализации на начальную дату. Индекс рассчитывается раз в полчаса с 12:00 до 18:00. Для расчета капитализации используется часовое усреднение цены акций.

Фондовая биржа РТС рассчитывает и публикует два фондовых индекса: индекс РТС (тикер индекса – RTSI) и технический индекс РТС (тикер индекса – RTST).

Рис. 7. Индекс РТС

Индексы рассчитываются как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации этих же акций на начальную дату, умноженное на значение индекса на начальную дату. Расчет рыночной капитализации производится на основе данных о ценах и количестве выпущенных эмитентом акций. Отличительной чертой каждого индекса является периодичность его расчета и метод расчета цены акции.

Конец бесплатного ознакомительного фрагмента