Страница:

Пример2. Профессия.В тех или иных отраслях сложились определенные уровни заработной платы (естественно, с учетом условий каждого отдельно взятого региона), которые влияют на расчет величины страховой суммы. Если на момент заключения договора страхования лицо не имеет постоянной работы, приносящей доход (например, студенты или лица, временно занимающие определенную должность, сезонные работники), то застраховаться по разумной «цене» будет гораздо сложнее. Здесь в расчет принимаются уже семейное положение, наличие финансово зависимых лиц и т. п. Так, покрытие по полису страхования жизни домохозяйки обычно не превышает 50 % дохода работающего супруга.

В страховую компанию с просьбой застраховать его жизнь обратился гражданин К., которому на днях исполнилось 55 лет. Он является единственным кормильцем в семье. Страховщикрассуждаетследующим образом. Предположительно гражданин К. уйдет на пенсию в возрасте 60 лет, т. е. через пять лет. Это значит, что максимальная сумма дохода, которую недополучит его семья в результате его смерти, составит размер его заработка за пять лет. По документам страховщик определил, что предположительный размер дохода страхователя за эти пять лет составит 350 тыс. руб. Если страхователь на случай своей смерти желает, чтобы его семья получила страховку в размере 380 тыс. руб., то ему, скорее всего, будет отказано в страховании, так как страховая сумма превышает расчетную сумму его будущего заработка. А вот на страховую сумму в размере 150 тыс. руб. компания спокойно согласится.

3. Доход.При оценке дохода страхователя учитываются заработная плата, наличие машины, полиса медицинского страхования, социальный пакет, предоставляемый работодателем. Если доход от профессии страхователя существенно колеблется из года в год, то в расчет принимается доход за несколько последних лет. Это актуально для лиц, занятых в частном бизнесе.

4. Наличие иждивенцев.Если застрахованному лицу на момент заключения договора страхования жизни исполнилось 55 лет и он предположительно уйдет на пенсию в возрасте 60 лет, то в результате максимальная сумма дохода, которую недополучат иждивенцы в результате его смерти, будет не более размера его заработка за пять лет (см. пример выше).

Прежде чем принять окончательное решение о целесообразности заключения договора страхования жизни, страховщик при общении с клиентом выясняет для себя следующие вопросы:

– может ли в будущем финансовое положение страхователя повлиять на состояние его здоровья? Если да, то будет ли состояние здоровья ухудшаться?

– есть ли причины предполагать, что застрахованное лицо склонно к самоубийству?

– существуют ли финансовые мотивы, которые могут заставить кого-либо убить застрахованное лицо?

– будет ли страхователь в состоянии уплачивать премии не только сейчас, но и в будущем?

Вам же как предполагаемому застрахованному лицу в свою очередь лучше помнить следующее.

1. Выгоднее, если страховые взносы фиксируются при заключении договора и не изменяются в течение срока действия договора.

2. Удобнее производить оплату страховых взносов в рассрочку, например раз в полугодие, ежеквартально.

3. Оптимально, когда договор предусматривает страховую защиту по риску смерти с момента внесения первого взноса.

Совместное страхование жизни.Если для вас расценки страховой компании покажутся чересчур высокими, то поинтересуйтесь возможностью заключить договор совместного страхования жизни.Этот вид страхования также называют совместным страхованием жизни с выплатой по второй смерти.

Совместное страхование жизни–это вид пожизненного страхования, где в качестве застрахованных лиц выступают два человека, а выплата страховой суммы производится только после смерти последнего из застрахованных.

На практике совместное страхование может использоваться супружескими парами.Главное преимущество такого рода договоров состоит в том, что стоимость совместного страхования жизни ниже, чем при прочих видах страхования жизни.

Размер премии зависит от степени риска, который принимает на себя страховщик. Риск оценивается на основании данных статистики. Например, застрахованное лицо, имеющее проблемы со здоровьем (например, повышенное давление), согласно данным статистики умрет раньше, чем страхователь, имеющий хорошее состояние здоровья. Следовательно, для первого лица премия будет выше.

Преимуществами совместного страхования жизни являются, во-первых, низкий размер страховой премии (стоимость полиса), во-вторых, на страхование принимаются застрахованные даже в том случае, когда один из них имеет заболевания, обычно затрудняющие возможность страхования жизни. Если один застрахованный имеет хорошее состояние здоровья, то заболевания другого могут не учитываться. Это мотивировано тем, что риск наступления смерти распространяется на двух человек.

2.4. Коллективное и индивидуальное медицинское страхование

Добровольное медицинское страхование может быть

коллективными

индивидуальным.

Пользоваться добровольной медицинской страховкой вы можете в двух случаях: если такая страховка входит в социальный пакет, предоставленный вам работодателем, или же если вы застраховались таким образом сами.

Пользоваться добровольной медицинской страховкой вы можете в двух случаях: если такая страховка входит в социальный пакет, предоставленный вам работодателем, или же если вы застраховались таким образом сами.

Страхование клиентов-организаций

Медицинская страховка является одной из форм дополнительных компенсаций работникам, наряду с оплатой отдыха. Для некоторых организаций наличие договора коллективного страхования – это вопрос престижа.

Что определяет качество оказываемой медицинской помощи – вполне понятно. Это профессионализм врачей, внимательное отношение к здоровью пациента, доступность медицинских услуг. А что является показателями качества медицинского обслуживания, когда вы заключаете договор на будущее? Это более сложный вопрос. Когда вас страхует работодатель, то он прежде всего интересуется стоимостью страховки и уже во вторую очередь – ее качеством. Все сотрудники обычно страхуются в одной страховой компании, т. е. работодатель приобретает коллективную страховку. Преимущество коллективного страхования – в более низкой стоимости.

Если вам как работнику организации поручили выбрать страховщика для страхования сотрудников, то воспользуйтесь следующими советами.

1. Убедитесь в профессионализме представителей страховщика и медицинских работников, которые потом будут обслуживать вашу организацию, особенно это касается курирующего врача.

2. Проверьте, насколько хороши предлагаемые вам программы страхования, особенно в части перечня страховых случаев ДМС. Сравните их с программами других страховщиков. Важно знать, насколько четко прописаны в рамках действия договора все детали взаимоотношений со страховщиком, как будут решаться конфликтные ситуации.

3. Узнайте, действительно ли отлажена работа так называемого медицинского пульта –центра получения информации и оказания услуг по организации медицинской помощи.

4. Поинтересуйтесь, какое количество людей уже застраховано компанией. Такая информация дает представление о мощности работы комплекса медицинских услуг. Если, скажем, у вашей организации есть отделения в регионах, важно узнать о наличии у страховщика договоров с региональными медучреждениями. При этом сервис в них должен быть по качеству не хуже, чем в центральном отделении страховщика.

5. Важно понять, есть ли у страховой компании четко выстроенная система работы с клиентами и медучреждениями. По возможности нужно изучить отзывы о работе данной страховой компании, а также список ее постоянных клиентов.

В ближайшие годы ДМС может стать еще более востребованным видом комплексного страхования. Сегодня медицинская страховка все чаще входит в стандартный социальный пакет, предлагаемый сотрудникам крупными организациями-работодателями. По мнению ряда специалистов в этой сфере, в ближайшие годы ожидается общий рост популярности ДМС. Так, по разным оценкам, к 2010 г. при благоприятном развитии ситуации объем рынка ДМС может увеличиться примерно в пять раз.

ДМС в первую очередь выгодно не отдельным гражданам, а организациям-работодателям, заботящимся о своем имидже.

Это обусловлено двумя факторами. Во-первых, ДМС – это важнаячасть социального пакета. Во-вторых, затраты на ДМС в пределах 3 % от фонда оплаты труда относятся на себестоимость продукции, что уменьшает размер налогов.

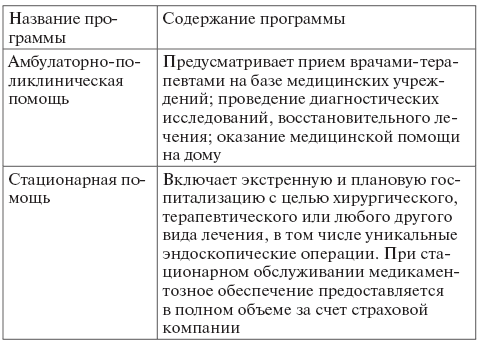

Наиболее распространенные программы ДМС представлены ниже:

Согласно опросам, самыми популярными услугами в рамках корпоративных программ ДМС обычно являются:

Согласно опросам, самыми популярными услугами в рамках корпоративных программ ДМС обычно являются:

– поликлиническое обслуживание (96,8 % респондентов);

– услуги скорой медицинской помощи (85,5 %);

– вызов врача на дом (83,2 %);

– стоматологические услуги (81,8 %);

– экстренная госпитализация (75,9 %).

Также достаточно популярными для корпоративных страховок считаются вакцинация сотрудников, плановая госпитализация и диспансеризация.

В рамках стандартных страховых программ ДМС каждая компания оплачивает разный объем медицинских услуг.

Условия заключения договора коллективного медицинского страхования.В настоящее время на рынке медицинских услуг может работать любая страховая организация (страховщик). Большое количество страховщиков наряду с остальными видами страхования практикуют и деятельность в сфере ДМС. При таком обилии предложения встает вопрос: по каким параметрам организации-работодателю нужно выбирать страховщика? Нам представляется, что такими параметрами в первую очередь должны быть:

– компетентность менеджеров страховой компании;

– скорость и удобство работы страховой компании;

– подходящий набор предлагаемых услуг;

– высокое качество медицинского обслуживания;

– уровень тарифов на услуги медицинского страхования.

Наибольшую распространенность получило заключение договора страхования сроком на один год.При взаимном согласии сторон договор заключается заново, но чаще всего просто пролонгируется автоматически при отсутствии на то возражений клиента.

Все страховщики предлагают принципиально одинаковую схему медицинского страхования:гарантированное обслуживание в тех или иных лечебных учреждениях в течение срока действия страхового полиса. Различия касаются в основном стоимости страховки, перечня лечебных учреждений, осуществляющих лечение клиента, набора оказываемых услуг, а также качества их оказания.

Выбор медучреждения зависит от страховой компании, в которую вы обращаетесь. По медицинскому полису вы сможете обратиться не к любому врачу, а только туда, куда направит страховщик.

Что определяет качество оказываемой медицинской помощи – вполне понятно. Это профессионализм врачей, внимательное отношение к здоровью пациента, доступность медицинских услуг. А что является показателями качества медицинского обслуживания, когда вы заключаете договор на будущее? Это более сложный вопрос. Когда вас страхует работодатель, то он прежде всего интересуется стоимостью страховки и уже во вторую очередь – ее качеством. Все сотрудники обычно страхуются в одной страховой компании, т. е. работодатель приобретает коллективную страховку. Преимущество коллективного страхования – в более низкой стоимости.

Если вам как работнику организации поручили выбрать страховщика для страхования сотрудников, то воспользуйтесь следующими советами.

1. Убедитесь в профессионализме представителей страховщика и медицинских работников, которые потом будут обслуживать вашу организацию, особенно это касается курирующего врача.

2. Проверьте, насколько хороши предлагаемые вам программы страхования, особенно в части перечня страховых случаев ДМС. Сравните их с программами других страховщиков. Важно знать, насколько четко прописаны в рамках действия договора все детали взаимоотношений со страховщиком, как будут решаться конфликтные ситуации.

3. Узнайте, действительно ли отлажена работа так называемого медицинского пульта –центра получения информации и оказания услуг по организации медицинской помощи.

4. Поинтересуйтесь, какое количество людей уже застраховано компанией. Такая информация дает представление о мощности работы комплекса медицинских услуг. Если, скажем, у вашей организации есть отделения в регионах, важно узнать о наличии у страховщика договоров с региональными медучреждениями. При этом сервис в них должен быть по качеству не хуже, чем в центральном отделении страховщика.

5. Важно понять, есть ли у страховой компании четко выстроенная система работы с клиентами и медучреждениями. По возможности нужно изучить отзывы о работе данной страховой компании, а также список ее постоянных клиентов.

В ближайшие годы ДМС может стать еще более востребованным видом комплексного страхования. Сегодня медицинская страховка все чаще входит в стандартный социальный пакет, предлагаемый сотрудникам крупными организациями-работодателями. По мнению ряда специалистов в этой сфере, в ближайшие годы ожидается общий рост популярности ДМС. Так, по разным оценкам, к 2010 г. при благоприятном развитии ситуации объем рынка ДМС может увеличиться примерно в пять раз.

ДМС в первую очередь выгодно не отдельным гражданам, а организациям-работодателям, заботящимся о своем имидже.

Это обусловлено двумя факторами. Во-первых, ДМС – это важнаячасть социального пакета. Во-вторых, затраты на ДМС в пределах 3 % от фонда оплаты труда относятся на себестоимость продукции, что уменьшает размер налогов.

Наиболее распространенные программы ДМС представлены ниже:

– поликлиническое обслуживание (96,8 % респондентов);

– услуги скорой медицинской помощи (85,5 %);

– вызов врача на дом (83,2 %);

– стоматологические услуги (81,8 %);

– экстренная госпитализация (75,9 %).

Также достаточно популярными для корпоративных страховок считаются вакцинация сотрудников, плановая госпитализация и диспансеризация.

В рамках стандартных страховых программ ДМС каждая компания оплачивает разный объем медицинских услуг.

Условия заключения договора коллективного медицинского страхования.В настоящее время на рынке медицинских услуг может работать любая страховая организация (страховщик). Большое количество страховщиков наряду с остальными видами страхования практикуют и деятельность в сфере ДМС. При таком обилии предложения встает вопрос: по каким параметрам организации-работодателю нужно выбирать страховщика? Нам представляется, что такими параметрами в первую очередь должны быть:

– компетентность менеджеров страховой компании;

– скорость и удобство работы страховой компании;

– подходящий набор предлагаемых услуг;

– высокое качество медицинского обслуживания;

– уровень тарифов на услуги медицинского страхования.

Наибольшую распространенность получило заключение договора страхования сроком на один год.При взаимном согласии сторон договор заключается заново, но чаще всего просто пролонгируется автоматически при отсутствии на то возражений клиента.

Все страховщики предлагают принципиально одинаковую схему медицинского страхования:гарантированное обслуживание в тех или иных лечебных учреждениях в течение срока действия страхового полиса. Различия касаются в основном стоимости страховки, перечня лечебных учреждений, осуществляющих лечение клиента, набора оказываемых услуг, а также качества их оказания.

Выбор медучреждения зависит от страховой компании, в которую вы обращаетесь. По медицинскому полису вы сможете обратиться не к любому врачу, а только туда, куда направит страховщик.

Страхование клиентов – физических лиц

Если вы как физическое лицо захотели застраховать себя сами, то подумайте, насколько вам это необходимо, ведь платные медицинские услуги общедоступны.

Индивидуальное ДМС в целом невыгодно для физических лиц. Проще и дешевле обратиться в лечебное учреждение и оплатить фактически полученные услуги, чем обременять себя договором страхования и регулярными страховыми платежами.

Закон о медицинском страховании вступил в силу в 1991 г., однако система добровольного медицинского страхования до сих пор до конца не сложилась.

Покупая полис ДМС, мы рассчитываем прежде всего на высокий уровень сервиса и хорошее качество медицинской помощи. Естественно, что основная ответственность в данном случае ложится на медучреждение: именно от него будет зависеть, останется ли пациент доволен результатом лечения. Но по вполне понятным причинам довольными пациенты остаются далеко не всегда.

Кроме того, страховые компании зачастую не заинтересованы в доведении услуг, предусмотренных договором ДМС, до потребителя, особенно при наступлении страхового случая. Ведь платить за ваше лечение как раз и должен страховщик! Между тем для ряда недобросовестных страховых компаний задача страхования считается выполненной уже на этапе заключения с вами договора. Почему? Для недобросовестных страховщиков важно вовремя получать страховые взносы, а в случае низкой осведомленности пациенты реже используют возможности, предусмотренные договором ДМС, и вся страховая сумма может оставаться в распоряжении страховщика. В результате лечебно-профилактические учреждения не получают средств, а пациенты – надлежащей помощи.

Понятно, что страховщику с отдельными гражданами работать сложнее, чем с корпоративными клиентами – организациями. Да и психология и материальное положение россиян таковы, что совершенно здоровые люди редко покупают годовую страховку «на всякий случай». Поэтому гражданину в обязательном порядке предложат заполнить подробнейшую анкету, содержащую вопросы типа «чем раньше болел» или «как нынешняя работа влияет на состояние здоровья» и т. п. На основании ответов и выводов врача-эксперта страховщик рассчитает стоимость полиса. Клиентам старше 55 лет и тем, кто страхуется на крупную сумму, придется пройти медицинское обследование. И если, не дай Бог, оно выявит повышенную предрасположенность человека к заболеванию, то в выдаче страхового полиса может быть отказано.

Стоимость полисазависит от выбранной программы, а также от расценок лечебного учреждения, с которым у страховой компании заключен договор на обслуживание. Это могут быть как дорогие клиники с самым современным оборудованием и высококлассными специалистами, так и более доступные медицинские центры.

Важные факторы, влияющие на цену страховки, – возраст и состояние здоровья покупателя полиса.

ДМС пожилых людей (старше 60 лет) и детей до трех лет стоит в 1,5–2 раза дороже, чем страхование всех остальных клиентов. В 2–3 раза дороже может стоить страховка в том случае, если человек перенес инсульт, инфаркт или имеет различные хронические заболевания.

Ответственность страховщика.Очень важный вопрос, о котором вы должны помнить, решив заключить договор ДМС себя или своего близкого человека, – вопрос об ответственности страховщика. Ведь оказывает медицинские услуги третье лицо – медучреждение!

Недобросовестные страховые компании, заключая договор с медицинским учреждением, целенаправленно не доводят до сведения застрахованных лиц содержание договора и условия его реализации, ограничиваясь формальной выдачей полиса. На самом деле функции страховой организации не должны ограничиваться заключением договора с вами и с медицинским учреждением. По закону страховщик обязан также контролировать объем, сроки и качество медицинских услугв соответствии с условиями договора. Порядок осуществления такого контроля должен быть отражен в договоре.

Условие о том, что страховая организация несет материальную (имущественную) ответственность перед вами за невыполнение условий договора медицинского страхования, в том числе за ненадлежащий контроль качества медицинской помощи, должно быть включено в договор ДМС.

Чтобы в полном объеме реализовать свои права, нужно иметь о них четкое представление, основанное на законе. Обязанностью страховой организации по договору ДМСявляется:

1) надлежащий контроль качества медицинской помощи;

2) контроль за полнотой объема и своевременностью предоставления медицинских услуг;

3) расследование случаев отказа застрахованным пациентам в оказании им медицинской помощи во избежание аналогичных ситуаций.

Возникающая в итоге неопределенность в том, кто отвечает перед застрахованными гражданами за недостатки медицинской помощи, усугубляется неудачной формулировкой ст. 6 Закона о медицинском страховании. Согласно правилам данной статьи граждане, в частности, имеют право на предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет договором медицинского страхования.

После прочтения такой формулировки возникает закономерный вопрос: так кто же должен отвечать за качество медицинских услуг по договорам ДМС? С помощью нескольких примеров из судебной практики попытаемся понять, кто же все-таки является надлежащим ответчиком по иску застрахованного.

Судебная практика показывает, что с иском о возмещении вреда здоровью застрахованный должен обращаться к непосредственному причинителю вреда – медицинской организации.Каким бы неудачным ни был выбор страховщиком лечебного учреждения и каким бы небрежным ни был контроль за качеством медицинской помощи, к сожалению, страховщик за это реальной ответственности не понесет. Ведь лечебное учреждение обязано оказывать пациенту квалифицированную медицинскую помощь– своевременную, безопасную и эффективную.

При выборе страховой организации обращайте внимание на то, что в договоре ДМС на случай проведения сложных и опасных медицинских манипуляций в качестве самостоятельных страховых рисковмогут быть указаны некоторые послеоперационные осложнения и даже смерть пациента в результате медицинского вмешательства.

Например, в условиях договора индивидуального ДМС по программе «Благополучные роды» можно предусмотреть условие о том, что в случае возникновения серьезных осложнений, повлекших удаление детородных органов, смерть матери или новорожденного, производится страховая выплата на определенную сумму, в зависимости от категории страхового случая. Но даже при наступлении подобных последствий по причине непрофессиональных врачебных действий обязанность страховщика ограничивается выплатой предусмотренного договором страхового возмещения,и конечно, в пределах страховой суммы. Вред, причиненный здоровью застрахованного,возмещается лечебным учреждением самостоятельно.

Страховая компания может быть привлечена к ответственности по возмещению вреда здоровью застрахованного только тогда, когда, например, она заключила договора на оказание медицинских услуг с лечебно-профилактическим учреждением, не имеющим лицензии, или необоснованно отказала гражданину в выдаче страхового полиса. Но такие случаи не являются частыми. Обычно задержка с получением полиса вынуждает больного обратиться за платной медицинской помощью. Вот тогда и появляется основание для предъявления иска к страховой компании о возмещении расходов на лечение! У застрахованного есть все шансы взыскать такую сумму расходов со страховой компании. Главное – побеспокоиться о документальном подтверждении понесенных расходов.

Индивидуальное ДМС в целом невыгодно для физических лиц. Проще и дешевле обратиться в лечебное учреждение и оплатить фактически полученные услуги, чем обременять себя договором страхования и регулярными страховыми платежами.

Закон о медицинском страховании вступил в силу в 1991 г., однако система добровольного медицинского страхования до сих пор до конца не сложилась.

Покупая полис ДМС, мы рассчитываем прежде всего на высокий уровень сервиса и хорошее качество медицинской помощи. Естественно, что основная ответственность в данном случае ложится на медучреждение: именно от него будет зависеть, останется ли пациент доволен результатом лечения. Но по вполне понятным причинам довольными пациенты остаются далеко не всегда.

Кроме того, страховые компании зачастую не заинтересованы в доведении услуг, предусмотренных договором ДМС, до потребителя, особенно при наступлении страхового случая. Ведь платить за ваше лечение как раз и должен страховщик! Между тем для ряда недобросовестных страховых компаний задача страхования считается выполненной уже на этапе заключения с вами договора. Почему? Для недобросовестных страховщиков важно вовремя получать страховые взносы, а в случае низкой осведомленности пациенты реже используют возможности, предусмотренные договором ДМС, и вся страховая сумма может оставаться в распоряжении страховщика. В результате лечебно-профилактические учреждения не получают средств, а пациенты – надлежащей помощи.

Понятно, что страховщику с отдельными гражданами работать сложнее, чем с корпоративными клиентами – организациями. Да и психология и материальное положение россиян таковы, что совершенно здоровые люди редко покупают годовую страховку «на всякий случай». Поэтому гражданину в обязательном порядке предложат заполнить подробнейшую анкету, содержащую вопросы типа «чем раньше болел» или «как нынешняя работа влияет на состояние здоровья» и т. п. На основании ответов и выводов врача-эксперта страховщик рассчитает стоимость полиса. Клиентам старше 55 лет и тем, кто страхуется на крупную сумму, придется пройти медицинское обследование. И если, не дай Бог, оно выявит повышенную предрасположенность человека к заболеванию, то в выдаче страхового полиса может быть отказано.

Стоимость полисазависит от выбранной программы, а также от расценок лечебного учреждения, с которым у страховой компании заключен договор на обслуживание. Это могут быть как дорогие клиники с самым современным оборудованием и высококлассными специалистами, так и более доступные медицинские центры.

Важные факторы, влияющие на цену страховки, – возраст и состояние здоровья покупателя полиса.

ДМС пожилых людей (старше 60 лет) и детей до трех лет стоит в 1,5–2 раза дороже, чем страхование всех остальных клиентов. В 2–3 раза дороже может стоить страховка в том случае, если человек перенес инсульт, инфаркт или имеет различные хронические заболевания.

Ответственность страховщика.Очень важный вопрос, о котором вы должны помнить, решив заключить договор ДМС себя или своего близкого человека, – вопрос об ответственности страховщика. Ведь оказывает медицинские услуги третье лицо – медучреждение!

Недобросовестные страховые компании, заключая договор с медицинским учреждением, целенаправленно не доводят до сведения застрахованных лиц содержание договора и условия его реализации, ограничиваясь формальной выдачей полиса. На самом деле функции страховой организации не должны ограничиваться заключением договора с вами и с медицинским учреждением. По закону страховщик обязан также контролировать объем, сроки и качество медицинских услугв соответствии с условиями договора. Порядок осуществления такого контроля должен быть отражен в договоре.

Условие о том, что страховая организация несет материальную (имущественную) ответственность перед вами за невыполнение условий договора медицинского страхования, в том числе за ненадлежащий контроль качества медицинской помощи, должно быть включено в договор ДМС.

Чтобы в полном объеме реализовать свои права, нужно иметь о них четкое представление, основанное на законе. Обязанностью страховой организации по договору ДМСявляется:

1) надлежащий контроль качества медицинской помощи;

2) контроль за полнотой объема и своевременностью предоставления медицинских услуг;

3) расследование случаев отказа застрахованным пациентам в оказании им медицинской помощи во избежание аналогичных ситуаций.

Возникающая в итоге неопределенность в том, кто отвечает перед застрахованными гражданами за недостатки медицинской помощи, усугубляется неудачной формулировкой ст. 6 Закона о медицинском страховании. Согласно правилам данной статьи граждане, в частности, имеют право на предъявление иска страхователю, страховой медицинской организации, медицинскому учреждению, в том числе на материальное возмещение причиненного по их вине ущерба, независимо от того, предусмотрено это или нет договором медицинского страхования.

После прочтения такой формулировки возникает закономерный вопрос: так кто же должен отвечать за качество медицинских услуг по договорам ДМС? С помощью нескольких примеров из судебной практики попытаемся понять, кто же все-таки является надлежащим ответчиком по иску застрахованного.

ПримерПрямой обязанностью страховщика является организация оказания медицинской помощи застрахованным, в частности ее своевременное и полное финансирование. Убытки, связанные с неисполнением страховщиком данного обязательства, могут понести как лечебное учреждение, так и непосредственно застрахованный гражданин.

Гражданин К. потребовал от СМО «Страховщик Плюс» и ЛПУ «Грант» возместить расходы, понесенные в результате оплаты медицинских услуг, включенных в Программу государственных гарантий обеспечения населения Костромской области бесплатной медицинской помощью. По словам К., в соответствии с имеющимся у него полисом СМО «Страховщик Плюс» он был вправе бесплатно пройти ультразвуковое обследование органов брюшной полости в ЛПУ «Грант», но вместо этого был направлен в другое лечебное учреждение и получил необходимую медицинскую помощь за плату.

Представители ЛПУ «Грант», ссылаясь на ст. 27 Закона о медицинском страховании, попытались переложить ответственность на страховую компанию, доказывая, что именно она отвечает перед застрахованным. Причем даже за отсутствие у ЛПУ «Грант» исправного аппарата для ультразвуковых исследований, вследствие чего и возникла необходимость направить истца в другое лечебное учреждение. Суд взыскал расходы застрахованного с ЛПУ «Грант», мотивируя решение следующим образом. По условиям договора на предоставление лечебно-профилактической помощи между СМО «Страховщик Плюс» и ЛПУ «Грант», при невозможности оказать медицинскую помощь определенного вида лечебное учреждение должно немедленно известить об этом страховщика. Ответчик «Грант» с подобным извещением к СМО «Страховщик Плюс» не обращался. Кроме того, согласно представленной лицензии на медицинскую деятельность ЛПУ «Грант» осуществляет ультразвуковые исследования органов брюшной полости и пр. Следовательно, СМО «Страховщик Плюс» не несет ответственности перед застрахованным гражданином К., поскольку выполнила все от нее зависящее для обеспечения К. бесплатной медицинской помощью в ЛПУ «Грант».

ПримерК числу наиболее дискуссионных относится вопрос, несет ли страховая медицинская организация ответственность за причинение вреда жизни и здоровью застрахованного вследствие некачественного лечения.

Гражданин К. обратился в суд с иском к ЛПУ «Грант» о возмещении затрат на покупку лекарств в период стационарного лечения. Приобретенный К. препарат входил в перечень жизненно необходимых и важнейших лекарственных средств и в соответствии с программой государственных гарантий должен был предоставляться бесплатно, о чем К. информирован не был. В ходе судебного разбирательства выяснилось, что страховщик имел перед лечебным учреждением задолженность по оплате ранее оказанной медицинской помощи. Как следствие, у лечебного учреждения отсутствовали средства даже на приобретение жизненно-необходимых медикаментов для обеспечения пациентов, находившихся в тот период на лечении (в том числе К.). Суд отказал в удовлетворении иска, сославшись на отсутствие вины лечебного учреждения в том, что К. пришлось приобрести гарантированное лекарственное средство за свой счет.

Тот же иск, предъявленный к страховщику, мог бы быть удовлетворен судом.

ПримерТаким образом, из текста Закона о медицинском страховании действительно неясно, к кому и с какими исками можно обращаться. Недостаточная проработанность в законодательстве вопроса об ответственности страховой компании позволяет недобросовестным страховщикам уходить от ответственности. Для клиентов эта информация – лишний повод задуматься.

Гражданка М. предъявила иск к СМО «Страховщик Плюс» о возмещении вреда здоровью, причиненного некачественно проведенной лапароскопической операцией; утраченного в связи с наступившей инвалидностью заработка; расходов по приобретению лекарств; компенсации морального вреда.

К участию в деле было привлечено и ЛПУ «Грант», в котором была проведена неудачная операция. Представитель страховщика согласился с иском М. лишь в части возмещения расходов по приобретению лекарств. В остальной части ответчик иск не признал, полагая, что за последствия операции ответственность перед М. должен нести непосредственный причинитель вреда – ЛПУ «Грант». Суд удовлетворил требования истицы, поскольку законодательством о медицинском страховании предусмотрено право застрахованного предъявить иск о возмещении ущерба страховщику. Страховщик, по мнению суда, не обеспечил надлежащую организацию лечебного дела в ЛПУ «Грант» и не проявил должного контроля за качеством оказания медицинской помощи. Суд также отметил, что уровень профессиональной подготовки хирурга и техническая оснащенность ЛПУ «Грант» не позволяли качественно провести реконструкционную операцию и своевременно устранить осложнения после лапароскопической операции.

Судебная практика показывает, что с иском о возмещении вреда здоровью застрахованный должен обращаться к непосредственному причинителю вреда – медицинской организации.Каким бы неудачным ни был выбор страховщиком лечебного учреждения и каким бы небрежным ни был контроль за качеством медицинской помощи, к сожалению, страховщик за это реальной ответственности не понесет. Ведь лечебное учреждение обязано оказывать пациенту квалифицированную медицинскую помощь– своевременную, безопасную и эффективную.

При выборе страховой организации обращайте внимание на то, что в договоре ДМС на случай проведения сложных и опасных медицинских манипуляций в качестве самостоятельных страховых рисковмогут быть указаны некоторые послеоперационные осложнения и даже смерть пациента в результате медицинского вмешательства.

Например, в условиях договора индивидуального ДМС по программе «Благополучные роды» можно предусмотреть условие о том, что в случае возникновения серьезных осложнений, повлекших удаление детородных органов, смерть матери или новорожденного, производится страховая выплата на определенную сумму, в зависимости от категории страхового случая. Но даже при наступлении подобных последствий по причине непрофессиональных врачебных действий обязанность страховщика ограничивается выплатой предусмотренного договором страхового возмещения,и конечно, в пределах страховой суммы. Вред, причиненный здоровью застрахованного,возмещается лечебным учреждением самостоятельно.

Страховая компания может быть привлечена к ответственности по возмещению вреда здоровью застрахованного только тогда, когда, например, она заключила договора на оказание медицинских услуг с лечебно-профилактическим учреждением, не имеющим лицензии, или необоснованно отказала гражданину в выдаче страхового полиса. Но такие случаи не являются частыми. Обычно задержка с получением полиса вынуждает больного обратиться за платной медицинской помощью. Вот тогда и появляется основание для предъявления иска к страховой компании о возмещении расходов на лечение! У застрахованного есть все шансы взыскать такую сумму расходов со страховой компании. Главное – побеспокоиться о документальном подтверждении понесенных расходов.

2.5. Заключаем договор личного страхования

Для договора страхования жизни или договора добровольного медицинского страхования законом предусмотрена

обязательная письменная формаего заключения! Стандартная форма договора, как правило, своя у каждого страховщика. Вам же остается только внимательно изучить, насколько выгодны для вас предлагаемые страховщиком условия.

В любом договоре страхования должны содержаться следующие сведения.

1. Наименование сторон.Реквизиты должны быть полными. Не ленитесь перепроверить!

2. Сроки действия договора.Если срок действия договора не указан, он будет признан бессрочным, а значит, недействительным.

3. Численность застрахованных.Если речь идет о медицинском страховании, то, как мы уже знаем, оно может быть не только индивидуальным, но и коллективным. В этом случае к договору должен быть приложен поименный список лиц, которые подлежат добровольному медицинскому страхованию. В договоре должно быть указание на то, что приложенный список является «неотъемлемой частью договора».Список должен быть утвержден страховой компанией, т. е. на приложении должны стоять печать и подпись уполномоченного сотрудника страховщика.

4. Размер, сроки и порядок внесения страховых взносов.Эти условия должны быть четкими по смыслу и не допускающими неоднозначного толкования. В каждом конкретном случае цена зависит от условий страхования. Здесь нужно не полениться и сравнить цены у конкурентов – других страховщиков, ведь высокая цена не всегда означает достойное качество.

В любом договоре страхования должны содержаться следующие сведения.

1. Наименование сторон.Реквизиты должны быть полными. Не ленитесь перепроверить!

2. Сроки действия договора.Если срок действия договора не указан, он будет признан бессрочным, а значит, недействительным.

3. Численность застрахованных.Если речь идет о медицинском страховании, то, как мы уже знаем, оно может быть не только индивидуальным, но и коллективным. В этом случае к договору должен быть приложен поименный список лиц, которые подлежат добровольному медицинскому страхованию. В договоре должно быть указание на то, что приложенный список является «неотъемлемой частью договора».Список должен быть утвержден страховой компанией, т. е. на приложении должны стоять печать и подпись уполномоченного сотрудника страховщика.

4. Размер, сроки и порядок внесения страховых взносов.Эти условия должны быть четкими по смыслу и не допускающими неоднозначного толкования. В каждом конкретном случае цена зависит от условий страхования. Здесь нужно не полениться и сравнить цены у конкурентов – других страховщиков, ведь высокая цена не всегда означает достойное качество.