Страница:

1) кредитный договор;

2) договор купли-продажи и ипотеки;

3) свидетельство о праве собственности заемщика.

Иногда для удобства клиента страховая компания самостоятельно запрашивает необходимые документы у ри-елтора, сопровождающего вашу сделку купли-продажи, или в банке.

8. Заключительные действия.Договор ипотечного страхования должен быть заключен до предоставления ипотечного жилищного кредита, а страховая премия может быть уплачена заемщиком одновременно с получением кредита безналичным путем со счета, открытого в банке– кредиторе. В любом случае, после оформления страховых документов банк и заемщик приступают к оформлению кредитных и внутрибанковских документов, а затем купли-продажи и/или ипотеки квартиры.

Таким образом, предоставление ипотечного жилищного кредита включает в себя три основные процедуры: 1) оформление страховых документов; 2) оформление кредитных и банковских документов; 3) оформление купли-продажи и/или ипотеки квартиры.

Заключение

Приложения

Приложение 1

Приложение 2

12 ноября 2007 г.

Общество с ограниченной ответственностью «Страхование Плюс», именуемое в дальнейшем Страховщик, в лице начальника отдела страхования имущества филиала ООО «Страхование Плюс» в г. Самаре Кузьминой Юлии Валентиновны, действующей на основании доверенности № 56 от 12 мая 2007 г., с одной стороны, и ______________ именуемый в дальнейшем Страхователь, в лице, действующего на основании ____________, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. Страховщик обязуется за обусловленную настоящим Договором плату (страховую премию) при наступлении предусмотренного в Договоре события (страхового случая) возместить Страхователю (Выгодоприобретателю) причиненный вследствие этого события прямой реальный ущерб, возникший в связи с повреждением, утратой или гибелью застрахованного имущества, в пределах определенной Договором суммы (страховой суммы) в порядке и на условиях, предусмотренных настоящим Договором и действующими Правилами страхования.

1.2. Настоящий Договор заключен в пользу Страхователя (если Выгодоприобретатель не назначается).

Вариант:

1.2. По настоящему Договору Страхователь назначает Выгодоприобретателем _________________ (если Выгодоприобретатель назначается).

2. Объект страхования

2.1. Объектом страхования по настоящему Договору являются не противоречащие действующему законодательству Российской Федерации имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, пользованием, распоряжением застрахованным имуществом.

2.2. В соответствии с заявлением(-ями) Страхователя (Приложение(я) №___), а также другими документами, описывающими имущество (Приложение(я) №___), Страховщик принимает на страхование следующее имущество (указать номера приложений):

2.2.1. Здание (конструктивные элементы, отделка и инженерные коммуникации) – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.2. Помещения (конструктивные элементы, отделка и инженерные коммуникации) – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.3. Отделка и инженерные коммуникации здания – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.4. Отделка и инженерные коммуникации помещений – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.5. Имущество, расположенное в здании, помещениях, – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.6. Товарно-материальные ценности в обороте, расположенные в здании, помещениях, – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.7. Товарно-материальные ценности в обороте, расположенные на открытой площадке (не в зданиях, помещениях), – Приложение №___ (если не принимается на страхование, данный пункт исключается).

2.3. Территория страхования: _____________________________________

3. Страховой случай, страховые риски

3.1. Страховыми случаями по настоящему Договору признаются повреждение, утрата или гибель застрахованного по настоящему Договору имущества от следующих страховых рисков:

– Пожар;

– Взрыв;

– Действие воды;

– Противоправные действия третьих лиц

– Удар молнии ( если риск не принимается на страхование, его нужно исключить);

– Падение пилотируемых летательных объектов, их частей (еслириск не принимается на страхование, его нужно исключить);

– Природные силы, стихийные бедствия и опасные метеорологические явления и процессы (если риск не принимается на страхование, его нужно исключить);

– Посторонние воздействия (если риск не принимается на страхование, его нужно исключить).

3.2. Не признаются страховыми случаями события, происшедшие вследствие:

3.2.1. ядерного взрыва, радиации или радиоактивного заражения;

3.2.2. военных действий, а также маневров или иных военных мероприятий;

3.2.3. гражданской войны, народных волнений всякого рода или забастовок;

3.2.4. изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

3.2.5. умышленных действий Страхователя (Выгодоприобретателя), его представителей или работников, направленных на наступление страхового случая, невыполнения, нарушения действующих норм и предписаний и норм органов ведомственного и государственного пожарного надзора, непринятия мер по предупреждению возможной гибели или повреждения застрахованного имущества;

3.2.6. совершения работниками Страхователя (Выгодоприобретателя) или иными лицами, состоящими с ними в договорных отношениях, умышленного преступления;

3.2.7. дефектов и недостатков застрахованного имущества, которые были известны Страхователю до наступления страхового случая, но о которых не был поставлен в известность Страховщик;

3.2.8. самовозгорания, брожения, гниения, усушки или других естественных процессов, происходящих в застрахованном имуществе;

3.2.9. хищения имущества во время страхового случая, не застрахованного по риску утраты имущества в результате противоправных действий третьих лица.

3.3. При страховании товарно-материальных ценностей в обороте, расположенных на открытых площадках (не в зданиях, помещениях), не возмещается ущерб, возникший в результате повреждения, утраты или гибели данного застрахованного имущества вследствие града (если указанное имущество не принимается на страхование, данный пункт исключается).

4. Страховая сумма, страховая премия

4.1. По настоящему Договору устанавливаются следующие страховые суммы и страховые премии:

4.2. Общая страховая сумма по настоящему Договору составляет:

(указать сумму цифрами и прописью)руб.

4.2. Общая страховая сумма по настоящему Договору составляет:

(указать сумму цифрами и прописью)руб.

4.3. Франшиза: безусловная/условная (ненужное зачеркнуть)в размере (указать сумму цифрами и прописью)руб. / долл. США/ евро (ненужное зачеркнуть)по каждому страховому случаю (если франшиза устанавливается).

Вариант:

4.3. Франшиза: не установлена (если франшиза не устанавливается).

4.4. Страховая премия по настоящему Договору составляет: (указать сумму цифрами и прописью)руб.

4.5. Форма оплаты страховой премии: безналичным расчетом /наличными деньгами (ненужное зачеркнуть).

4.6. Страховая премия уплачивается единовременно. Страховая премия должна быть уплачена Страхователем в срок до «___» _______ 200__г. (указывается дата вступления договора страхования в силу) (данный абзац используется, если страховая премия уплачивается единовременно).

Вариант:

4.6. Страховая премия уплачивается в рассрочку:

– 1-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г.

(указывается дата вступления договора страхования в силу);

– 2-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г;

– 3-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г;

– 4-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г. (данный абзац используется, если страховая премия уплачивается в рассрочку).

4.7. Под днем уплаты страховой премии (страхового взноса) понимается день поступления средств плательщика на расчетный счет Страховщика или его представителя (при безналичной оплате) или день получения денежных средств (в соответствии с платежными документами) Страховщиком или его представителем (при наличной оплате).

5. Срок действия договора. Порядок прекращения договора

5.1. Договор страхования вступает в силу с 00 часов 00 минут «»200 г. и действует до 24 часа 00 минут «___» _______ 200__г;

5.2. В случае неуплаты Страхователем страховой премии (первого взноса) в установленные Договором сроки Договор считается не вступившим в силу, и страховые выплаты по нему не производятся.

5.3. В случае неуплаты Страхователем очередного страхового взноса в установленные Договором сроки Страховщик вправе расторгнуть Договор страхования со дня, следующего за днем, установленным Договором для уплаты очередного страхового взноса.

5.4. Если страховой случай наступил до уплаты очередных страховых взносов, Страховщик вправе при определении размера страховой выплаты зачесть сумму неуплаченных страховых взносов (по согласованию со Страхователем).

5.5. Договор страхования прекращается до окончания срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности гибель застрахованного имущества по причинам иным, чем наступление страхового случая. При этом Страхователь имеет право на часть страховой премии за неистекшие месяцы действия Договора за вычетом понесенных Страховщиком расходов на ведение дела в размере 33 % от уплаченной страховой премии. При расчете части страховой премии, подлежащей возврату, неполный месяц страхования считается как полный.

5.6. При досрочном расторжении Договора страхования по инициативе Страховщика вследствие нарушения Страхователем (Выгодоприобретателем) условий Договора страхования и/или Правил страхования Страхователь имеет право на часть страховой премии за не истекшие месяцы действия Договора страхования за вычетом понесенных Страховщиком расходов на ведение дела в размере 33 % от уплаченной страховой премии. При расчете части страховой премии, подлежащей возврату, неполный месяц страхования считается как полный. При наличии выплат либо заявленных убытков уплаченная Страховщику страховая премия не подлежит возврату.

5.7. При досрочном прекращении настоящего Договора страхования по инициативе Страхователя последний имеет право на часть страховой премии за не истекшие месяцы действия Договора страхования за вычетом понесенных Страховщиком расходов на ведение дела в размере 33 % от уплаченной страховой премии. При расчете части страховой премии, подлежащей возврату, неполный месяц страхования считается как полный. При наличии выплат либо заявленных убытков уплаченная Страховщику страховая премия не подлежит возврату.

5.8. Размер части страховой премии, подлежащей возврату Страхователю при расторжении Договора по указанным выше причинам, рассчитывается исходя из фактически оплаченной суммы страховой премии, отраженной в платежных документах.

5.9. О намерении расторжения Договора страхования стороны обязаны уведомить друг друга не менее чем за 10 рабочих дней до предполагаемой даты прекращения Договора страхования.

6. Права и обязанности сторон

6.1. Страхователь обязан:

6.1.1. ознакомиться с Правилами страхования;

6.1.2. уплачивать страховую премию в размере и в сроки, установленные настоящим Договором;

6.1.3. при заключении Договора страхования сообщать Страховщику обо всех известных ему обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства не известны и не должны быть известны Страховщику, а также обо всех заключенных или заключаемых договорах страхования в отношении застрахованного имущества;

6.1.4. в период действия настоящего Договора незамедлительно сообщать Страховщику о ставших Страхователю известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении Договора, если эти изменения могут существенно повлиять на увеличение страхового риска. Значительными во всяком случае признаются изменения, оговоренные в настоящем Договоре и в переданных Страхователю Правилах страхования, а также в документах, являющихся приложениями к настоящему Договору;

6.1.5. при наступлении события, которое по условиям договора страхования может быть признано страховым случаем, Страхователь обязан:

6.1.5.1. уведомить Страховщика в течение суток, не считая выходных и праздничных дней, посредством связи, допускающей возможность документарной фиксации факта сообщения, указав всю известную информацию о характере и размере убытка. При этом не считается надлежащим уведомлением о наступлении события направление сообщения страховому агенту или страховому брокеру. Неисполнение обязанностей, предусмотренных в настоящем пункте, дает Страховщику право отказать в страховой выплате;

6.1.5.2. незамедлительно заявить о произошедшем событии, явившимся следствием:

– пожара – в Государственную противопожарную службу;

– противоправных действий третьих лиц – в правоохранительные органы;

– взрыва или аварии в системах водоснабжения, отопления, канализации или автоматического пожаротушения – в соответствующие органы аварийной службы;

– наезда транспортного средства – в органы ГИБДД;

6.5.1.3. принять разумные и доступные в сложившейся обстановке меры по предотвращению или уменьшению ущерба и спасению застрахованного имущества;

6.5.1.4. сохранить до прибытия представителя Страховщика поврежденное имущество в том виде, в котором оно оказалось после происшедшего события. Изменение картины ущерба допустимо только в случае, если это диктуется соображениями безопасности, предполагаемым уменьшением размера ущерба или же если такие изменения произведены с согласия Страховщика. При этом Страхователю рекомендуется зафиксировать картину события с помощью фотографий, видеосъемки;

6.5.1.5. предоставить Страховщику возможность проводить осмотр или обследование поврежденного застрахованного имущества, расследование причин и размера ущерба;

6.1.5.6. подать Страховщику в течение трех рабочих дней с момента наступления события письменное заявление о страховом событии. В заявлении о страховом событии Страхователь обязан указать:

– адрес объекта;

– дату и обстоятельства наступления страхового события;

– предполагаемые причины наступления страхового события;

– действия Страхователя при наступлении страхового события;

– предполагаемый размер реального ущерба;

6.1.6. исполнять иные обязанности, предусмотренные настоящими Правилами.

6.2. Страхователь имеет право:

6.2.1. ознакомится с Правилами страхования и получить экземпляр Правил при заключении Договора;

6.2.2. увеличить по согласованию со Страховщиком в период действия договора страхования размер страховой суммы, если имущество было застраховано на неполную страховую стоимость или стоимость имущества возросла, оформив дополнительное соглашение к договору с уплатой дополнительной страховой премии;

6.2.3. пользоваться иными правами, предусмотренными Правилами страхования.

6.3. Страховщик обязан:

6.3.1. ознакомить Страхователя с Правилами страхования;

6.3.2. в течение пяти рабочих дней после получения от Страхователя письменного заявления о страховом событии, произвести осмотр места страхового события и составить акт осмотра. Акт осмотра составляется полномочными представителями Страховщика и Страхователя (Выгодоприобретателя). Акт осмотра составляется для подтверждения факта причинения ущерба застрахованному по настоящему Договору имуществу и не является документом, безусловно подтверждающим ответственность Страховщика по его возмещению;

6.3.3. при наступлении страхового случая произвести страховую выплату в размерах и в сроки, определенные настоящим Договором и Правилами страхования;

6.3.4. исполнять иные обязанности, предусмотренные Правилами страхования.

6.4. Страховщик имеет право:

6.4.1. проверять состояние застрахованного имущества, в том числе на соответствие условиям, указанным в заявлении на страхование;

6.4.2. проверять выполнение Страхователем требований и условий настоящего Договора и Правил страхования;

6.4.3. направлять запросы в соответствующие компетентные органы по факту наступления страхового случая;

6.4.4. при уведомлении Страхователем об обстоятельствах, влекущих увеличение страхового риска, потребовать изменения условий Договора и уплаты дополнительной страховой премии соразмерно увеличению риска;

6.4.5. пользоваться иными правами, предусмотренными Правилами страхования.

7. Определение и порядок осуществления выплаты страховой премии

7.1. Страховая выплата по настоящему Договору производится на основании настоящего Договора страхования и приложений к нему, письменного заявления Страхователя о страховом событии, акта осмотра, сметы (калькуляции) ущерба и иных документов, указанных в данном разделе Договора.

7.2. В подтверждение наличия интересов в сохранении застрахованного имущества Страхователь, обязан предоставить документы, подтверждающие право владения, пользования, распоряжения указанным имуществом.

7.3. В подтверждение причины наступления убытков и для признания Страховщиком заявленного Страхователем убытка страховым случаем, Страхователь должен предоставить Страховщику следующие документы:

а) при наступлении убытков в результате пожара, произошедшего вследствие действия любого из застрахованных рисков:

– копию постановления о возбуждении или отказе в возбуждении уголовного дела по факту пожара с указанием причины и места возникновения (очага) пожара;

– при наличии систем пожарной сигнализации и (или) систем автоматического пожаротушения, документы, подтверждающие исправность данных систем на момент наступления страхового события;

б) при наступлении убытков в результате воздействия стихийного бедствия, а также удара молнии:

– справку из метеорологической службы с описанием природных событий (на дату наступления события в районе происшествия), явившихся причиной повреждения и (или) уничтожения застрахованного имущества (в случае бури справка должна содержать сведения о средней скорости ветра);

в) при наступлении убытков в результате повреждения водой из систем водоснабжения, отопления, канализации и аналогичных систем, спринклерных и дренчерных систем пожаротушения:

– акт специализированных служб, эксплуатирующих водопроводные и другие аналогичные сети, с описанием причины выхода из строя данных систем и определением виновной стороны;

г) при наступлении убытков в результате взрыва:

– заключение комиссии по факту взрыва (пожара) в состав которой входили представители Федеральной службы по экологическому, технологическому и атомному надзору или других государственных служб, призванных осуществлять надзор за условиями эксплуатации силовых агрегатов, газопроводных сетей и т. д., о причинах убытка, с указанием технических дефектов, нарушений норм эксплуатации и виновных лиц;

д) при наступлении убытков в результате противоправных действий третьих лиц:

– копию постановления органов внутренних дел о возбуждении (или об отказе в возбуждении) уголовного дела;

– при наличии охраны силами сторонней организации копию договора с охранным предприятием или вневедомственной охраной на осуществление охраны застрахованных помещений и прочего имущества;

– при наличии систем охранной сигнализации документы, подтверждающие исправность систем сигнализации на момент наступления страхового события; документы, подтверждающие выезд группы задержания;

– копии служебных документов, а также магнитных и иных источников информации охранного предприятия о действиях охраны во время совершения кражи со взломом, грабежа, разбоя или преднамеренных действий третьих лиц (или подобные документы сотрудников службы охраны Страхователя);

е) при наступлении убытков в результате наезда транспортных средств:

– копию протокола дорожно-транспортного происшествия;

– справку из ГИБДД по соответствующей форме;

7.4. Во всех случаях Страхователь должен предоставить копии внутренних служебных документов (а именно любого рода актов, протоколов, объяснительных, служебных записок, докладных и подобных документов), имеющих прямое или косвенное отношение к рассматриваемым убыткам.

7.5. Во всех случаях, когда в расследовании обстоятельств, повлекших возникновение ущерба, принимали участие органы МВД, прокуратуры и другие правоохранительные органы, Страхователь обязан предоставить копию постановления о возбуждении или об отказе в возбуждении уголовного дела.

7.6. Кроме документов, перечисленных в п. 7.3 настоящего Договора, Страховщик может затребовать у Страхователя и другие документы, если с учетом конкретных обстоятельств отсутствие у Страховщика запрашиваемых документов делает невозможным (или крайне затруднительным) для него установление факта страхового случая.

7.7. Страхователь должен представить документы, обосновывающие и подтверждающие суммы понесенных им убытков, на основании которых будет производиться расчет суммы страховой выплаты в зависимости от характера страхового случая. К таким документам, в частности, относятся:

– перечень поврежденного, уничтоженного и/или утраченного имущества;

– документы, подтверждающие стоимость поврежденного, уничтоженного и (или) утраченного имущества на момент наступления страхового случая;

– акты инвентаризации имущества (инвентаризационные описи), составленные на дату, ближайшую к дате наступления страхового случая, и составленные по факту повреждения (уничтожения) имущества;

– документы учета движения (поступления и отгрузки) товарных запасов, готовой продукции (сырья, материалов, товаров для реализации, полуфабрикатов) – расходные и приходные накладные, счета-фактуры, кассовые чеки и др.;

– сметы (калькуляции) на проведение ремонтных (восстановительных) работ;

– иные документы, на основании которых возможно суждение о величине убытков, понесенных Страхователем.

7.8. Факт подачи Страхователем заявления о страховом событии и иных документов подтверждается распиской уполномоченного лица Страховщика.

7.9. После получения всех документов, необходимых для установления факта страхового случая и величины понесенных убытков, Страховщик обязан в течение десяти рабочих дней:

– составить страховой акт (в случае принятия решения об осуществлении страховой выплаты);

2) договор купли-продажи и ипотеки;

3) свидетельство о праве собственности заемщика.

Иногда для удобства клиента страховая компания самостоятельно запрашивает необходимые документы у ри-елтора, сопровождающего вашу сделку купли-продажи, или в банке.

8. Заключительные действия.Договор ипотечного страхования должен быть заключен до предоставления ипотечного жилищного кредита, а страховая премия может быть уплачена заемщиком одновременно с получением кредита безналичным путем со счета, открытого в банке– кредиторе. В любом случае, после оформления страховых документов банк и заемщик приступают к оформлению кредитных и внутрибанковских документов, а затем купли-продажи и/или ипотеки квартиры.

Таким образом, предоставление ипотечного жилищного кредита включает в себя три основные процедуры: 1) оформление страховых документов; 2) оформление кредитных и банковских документов; 3) оформление купли-продажи и/или ипотеки квартиры.

Заключение

Добровольное страхование – это то, что может сделать вашу жизнь спокойнее и оградить вас от ненужных опасений. Тенденции развития рынка страховых услуг в России сегодня полностью совпадают с общемировыми. Страховые компании предлагают своим клиентам десятки программ страхования. Страхуется все: имущество, неимущественные блага (жизнь, здоровье), ответственность. Однако до сих пор слово «страхование» у многих россиян ассоциируется с неприятными и нежелательными событиями, которые могут произойти в жизни и о которых лучше не вспоминать. Пожалуй, вернее всего такое отношение объясняется менталитетом русского народа. Но теперь, после прочтения этой книги, вы, смеем надеяться, убедились в том, что страхование – это очень удобный способ обезопасить себя и «подстелить соломки» туда, куда необходимо.

Помните: ваше благополучие и благополучие вашей семьи – это то, что зависит только от вас! А от неприятных случайностей можно себя оградить с помощью страхования.

Помните: ваше благополучие и благополучие вашей семьи – это то, что зависит только от вас! А от неприятных случайностей можно себя оградить с помощью страхования.

Приложения

Приложение 1

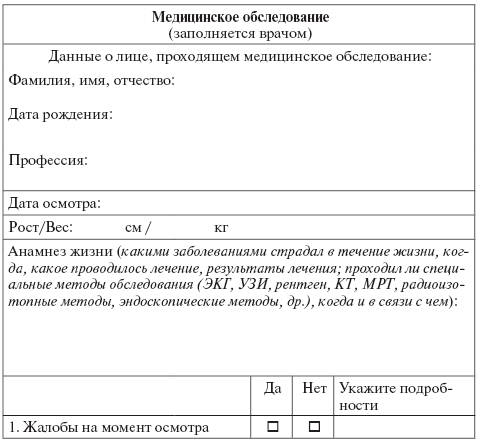

Примерная форма для врачебного осмотра (включается в перечень документов, необходимых страховой компании для расчета суммы страховой премии)

Приложение 2

Примерный образец договора страхования

Договор страхования от огня и других опасностей имущества

г. Самара12 ноября 2007 г.

Общество с ограниченной ответственностью «Страхование Плюс», именуемое в дальнейшем Страховщик, в лице начальника отдела страхования имущества филиала ООО «Страхование Плюс» в г. Самаре Кузьминой Юлии Валентиновны, действующей на основании доверенности № 56 от 12 мая 2007 г., с одной стороны, и ______________ именуемый в дальнейшем Страхователь, в лице, действующего на основании ____________, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. Страховщик обязуется за обусловленную настоящим Договором плату (страховую премию) при наступлении предусмотренного в Договоре события (страхового случая) возместить Страхователю (Выгодоприобретателю) причиненный вследствие этого события прямой реальный ущерб, возникший в связи с повреждением, утратой или гибелью застрахованного имущества, в пределах определенной Договором суммы (страховой суммы) в порядке и на условиях, предусмотренных настоящим Договором и действующими Правилами страхования.

1.2. Настоящий Договор заключен в пользу Страхователя (если Выгодоприобретатель не назначается).

Вариант:

1.2. По настоящему Договору Страхователь назначает Выгодоприобретателем _________________ (если Выгодоприобретатель назначается).

2. Объект страхования

2.1. Объектом страхования по настоящему Договору являются не противоречащие действующему законодательству Российской Федерации имущественные интересы Страхователя (Выгодоприобретателя), связанные с владением, пользованием, распоряжением застрахованным имуществом.

2.2. В соответствии с заявлением(-ями) Страхователя (Приложение(я) №___), а также другими документами, описывающими имущество (Приложение(я) №___), Страховщик принимает на страхование следующее имущество (указать номера приложений):

2.2.1. Здание (конструктивные элементы, отделка и инженерные коммуникации) – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.2. Помещения (конструктивные элементы, отделка и инженерные коммуникации) – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.3. Отделка и инженерные коммуникации здания – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.4. Отделка и инженерные коммуникации помещений – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.5. Имущество, расположенное в здании, помещениях, – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.6. Товарно-материальные ценности в обороте, расположенные в здании, помещениях, – Приложение №___ (если не принимается на страхование, данный пункт исключается);

2.2.7. Товарно-материальные ценности в обороте, расположенные на открытой площадке (не в зданиях, помещениях), – Приложение №___ (если не принимается на страхование, данный пункт исключается).

2.3. Территория страхования: _____________________________________

3. Страховой случай, страховые риски

3.1. Страховыми случаями по настоящему Договору признаются повреждение, утрата или гибель застрахованного по настоящему Договору имущества от следующих страховых рисков:

– Пожар;

– Взрыв;

– Действие воды;

– Противоправные действия третьих лиц

– Удар молнии ( если риск не принимается на страхование, его нужно исключить);

– Падение пилотируемых летательных объектов, их частей (еслириск не принимается на страхование, его нужно исключить);

– Природные силы, стихийные бедствия и опасные метеорологические явления и процессы (если риск не принимается на страхование, его нужно исключить);

– Посторонние воздействия (если риск не принимается на страхование, его нужно исключить).

3.2. Не признаются страховыми случаями события, происшедшие вследствие:

3.2.1. ядерного взрыва, радиации или радиоактивного заражения;

3.2.2. военных действий, а также маневров или иных военных мероприятий;

3.2.3. гражданской войны, народных волнений всякого рода или забастовок;

3.2.4. изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов;

3.2.5. умышленных действий Страхователя (Выгодоприобретателя), его представителей или работников, направленных на наступление страхового случая, невыполнения, нарушения действующих норм и предписаний и норм органов ведомственного и государственного пожарного надзора, непринятия мер по предупреждению возможной гибели или повреждения застрахованного имущества;

3.2.6. совершения работниками Страхователя (Выгодоприобретателя) или иными лицами, состоящими с ними в договорных отношениях, умышленного преступления;

3.2.7. дефектов и недостатков застрахованного имущества, которые были известны Страхователю до наступления страхового случая, но о которых не был поставлен в известность Страховщик;

3.2.8. самовозгорания, брожения, гниения, усушки или других естественных процессов, происходящих в застрахованном имуществе;

3.2.9. хищения имущества во время страхового случая, не застрахованного по риску утраты имущества в результате противоправных действий третьих лица.

3.3. При страховании товарно-материальных ценностей в обороте, расположенных на открытых площадках (не в зданиях, помещениях), не возмещается ущерб, возникший в результате повреждения, утраты или гибели данного застрахованного имущества вследствие града (если указанное имущество не принимается на страхование, данный пункт исключается).

4. Страховая сумма, страховая премия

4.1. По настоящему Договору устанавливаются следующие страховые суммы и страховые премии:

4.3. Франшиза: безусловная/условная (ненужное зачеркнуть)в размере (указать сумму цифрами и прописью)руб. / долл. США/ евро (ненужное зачеркнуть)по каждому страховому случаю (если франшиза устанавливается).

Вариант:

4.3. Франшиза: не установлена (если франшиза не устанавливается).

4.4. Страховая премия по настоящему Договору составляет: (указать сумму цифрами и прописью)руб.

4.5. Форма оплаты страховой премии: безналичным расчетом /наличными деньгами (ненужное зачеркнуть).

4.6. Страховая премия уплачивается единовременно. Страховая премия должна быть уплачена Страхователем в срок до «___» _______ 200__г. (указывается дата вступления договора страхования в силу) (данный абзац используется, если страховая премия уплачивается единовременно).

Вариант:

4.6. Страховая премия уплачивается в рассрочку:

– 1-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г.

(указывается дата вступления договора страхования в силу);

– 2-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г;

– 3-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г;

– 4-й взнос в размере: (указать сумму цифрами и прописью)руб. / долл. США / евро (ненужное зачеркнуть)должен быть уплачен Страхователем в срок до «___» _______ 200__г. (данный абзац используется, если страховая премия уплачивается в рассрочку).

4.7. Под днем уплаты страховой премии (страхового взноса) понимается день поступления средств плательщика на расчетный счет Страховщика или его представителя (при безналичной оплате) или день получения денежных средств (в соответствии с платежными документами) Страховщиком или его представителем (при наличной оплате).

5. Срок действия договора. Порядок прекращения договора

5.1. Договор страхования вступает в силу с 00 часов 00 минут «»200 г. и действует до 24 часа 00 минут «___» _______ 200__г;

5.2. В случае неуплаты Страхователем страховой премии (первого взноса) в установленные Договором сроки Договор считается не вступившим в силу, и страховые выплаты по нему не производятся.

5.3. В случае неуплаты Страхователем очередного страхового взноса в установленные Договором сроки Страховщик вправе расторгнуть Договор страхования со дня, следующего за днем, установленным Договором для уплаты очередного страхового взноса.

5.4. Если страховой случай наступил до уплаты очередных страховых взносов, Страховщик вправе при определении размера страховой выплаты зачесть сумму неуплаченных страховых взносов (по согласованию со Страхователем).

5.5. Договор страхования прекращается до окончания срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, в частности гибель застрахованного имущества по причинам иным, чем наступление страхового случая. При этом Страхователь имеет право на часть страховой премии за неистекшие месяцы действия Договора за вычетом понесенных Страховщиком расходов на ведение дела в размере 33 % от уплаченной страховой премии. При расчете части страховой премии, подлежащей возврату, неполный месяц страхования считается как полный.

5.6. При досрочном расторжении Договора страхования по инициативе Страховщика вследствие нарушения Страхователем (Выгодоприобретателем) условий Договора страхования и/или Правил страхования Страхователь имеет право на часть страховой премии за не истекшие месяцы действия Договора страхования за вычетом понесенных Страховщиком расходов на ведение дела в размере 33 % от уплаченной страховой премии. При расчете части страховой премии, подлежащей возврату, неполный месяц страхования считается как полный. При наличии выплат либо заявленных убытков уплаченная Страховщику страховая премия не подлежит возврату.

5.7. При досрочном прекращении настоящего Договора страхования по инициативе Страхователя последний имеет право на часть страховой премии за не истекшие месяцы действия Договора страхования за вычетом понесенных Страховщиком расходов на ведение дела в размере 33 % от уплаченной страховой премии. При расчете части страховой премии, подлежащей возврату, неполный месяц страхования считается как полный. При наличии выплат либо заявленных убытков уплаченная Страховщику страховая премия не подлежит возврату.

5.8. Размер части страховой премии, подлежащей возврату Страхователю при расторжении Договора по указанным выше причинам, рассчитывается исходя из фактически оплаченной суммы страховой премии, отраженной в платежных документах.

5.9. О намерении расторжения Договора страхования стороны обязаны уведомить друг друга не менее чем за 10 рабочих дней до предполагаемой даты прекращения Договора страхования.

6. Права и обязанности сторон

6.1. Страхователь обязан:

6.1.1. ознакомиться с Правилами страхования;

6.1.2. уплачивать страховую премию в размере и в сроки, установленные настоящим Договором;

6.1.3. при заключении Договора страхования сообщать Страховщику обо всех известных ему обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, если эти обстоятельства не известны и не должны быть известны Страховщику, а также обо всех заключенных или заключаемых договорах страхования в отношении застрахованного имущества;

6.1.4. в период действия настоящего Договора незамедлительно сообщать Страховщику о ставших Страхователю известными значительных изменениях в обстоятельствах, сообщенных Страховщику при заключении Договора, если эти изменения могут существенно повлиять на увеличение страхового риска. Значительными во всяком случае признаются изменения, оговоренные в настоящем Договоре и в переданных Страхователю Правилах страхования, а также в документах, являющихся приложениями к настоящему Договору;

6.1.5. при наступлении события, которое по условиям договора страхования может быть признано страховым случаем, Страхователь обязан:

6.1.5.1. уведомить Страховщика в течение суток, не считая выходных и праздничных дней, посредством связи, допускающей возможность документарной фиксации факта сообщения, указав всю известную информацию о характере и размере убытка. При этом не считается надлежащим уведомлением о наступлении события направление сообщения страховому агенту или страховому брокеру. Неисполнение обязанностей, предусмотренных в настоящем пункте, дает Страховщику право отказать в страховой выплате;

6.1.5.2. незамедлительно заявить о произошедшем событии, явившимся следствием:

– пожара – в Государственную противопожарную службу;

– противоправных действий третьих лиц – в правоохранительные органы;

– взрыва или аварии в системах водоснабжения, отопления, канализации или автоматического пожаротушения – в соответствующие органы аварийной службы;

– наезда транспортного средства – в органы ГИБДД;

6.5.1.3. принять разумные и доступные в сложившейся обстановке меры по предотвращению или уменьшению ущерба и спасению застрахованного имущества;

6.5.1.4. сохранить до прибытия представителя Страховщика поврежденное имущество в том виде, в котором оно оказалось после происшедшего события. Изменение картины ущерба допустимо только в случае, если это диктуется соображениями безопасности, предполагаемым уменьшением размера ущерба или же если такие изменения произведены с согласия Страховщика. При этом Страхователю рекомендуется зафиксировать картину события с помощью фотографий, видеосъемки;

6.5.1.5. предоставить Страховщику возможность проводить осмотр или обследование поврежденного застрахованного имущества, расследование причин и размера ущерба;

6.1.5.6. подать Страховщику в течение трех рабочих дней с момента наступления события письменное заявление о страховом событии. В заявлении о страховом событии Страхователь обязан указать:

– адрес объекта;

– дату и обстоятельства наступления страхового события;

– предполагаемые причины наступления страхового события;

– действия Страхователя при наступлении страхового события;

– предполагаемый размер реального ущерба;

6.1.6. исполнять иные обязанности, предусмотренные настоящими Правилами.

6.2. Страхователь имеет право:

6.2.1. ознакомится с Правилами страхования и получить экземпляр Правил при заключении Договора;

6.2.2. увеличить по согласованию со Страховщиком в период действия договора страхования размер страховой суммы, если имущество было застраховано на неполную страховую стоимость или стоимость имущества возросла, оформив дополнительное соглашение к договору с уплатой дополнительной страховой премии;

6.2.3. пользоваться иными правами, предусмотренными Правилами страхования.

6.3. Страховщик обязан:

6.3.1. ознакомить Страхователя с Правилами страхования;

6.3.2. в течение пяти рабочих дней после получения от Страхователя письменного заявления о страховом событии, произвести осмотр места страхового события и составить акт осмотра. Акт осмотра составляется полномочными представителями Страховщика и Страхователя (Выгодоприобретателя). Акт осмотра составляется для подтверждения факта причинения ущерба застрахованному по настоящему Договору имуществу и не является документом, безусловно подтверждающим ответственность Страховщика по его возмещению;

6.3.3. при наступлении страхового случая произвести страховую выплату в размерах и в сроки, определенные настоящим Договором и Правилами страхования;

6.3.4. исполнять иные обязанности, предусмотренные Правилами страхования.

6.4. Страховщик имеет право:

6.4.1. проверять состояние застрахованного имущества, в том числе на соответствие условиям, указанным в заявлении на страхование;

6.4.2. проверять выполнение Страхователем требований и условий настоящего Договора и Правил страхования;

6.4.3. направлять запросы в соответствующие компетентные органы по факту наступления страхового случая;

6.4.4. при уведомлении Страхователем об обстоятельствах, влекущих увеличение страхового риска, потребовать изменения условий Договора и уплаты дополнительной страховой премии соразмерно увеличению риска;

6.4.5. пользоваться иными правами, предусмотренными Правилами страхования.

7. Определение и порядок осуществления выплаты страховой премии

7.1. Страховая выплата по настоящему Договору производится на основании настоящего Договора страхования и приложений к нему, письменного заявления Страхователя о страховом событии, акта осмотра, сметы (калькуляции) ущерба и иных документов, указанных в данном разделе Договора.

7.2. В подтверждение наличия интересов в сохранении застрахованного имущества Страхователь, обязан предоставить документы, подтверждающие право владения, пользования, распоряжения указанным имуществом.

7.3. В подтверждение причины наступления убытков и для признания Страховщиком заявленного Страхователем убытка страховым случаем, Страхователь должен предоставить Страховщику следующие документы:

а) при наступлении убытков в результате пожара, произошедшего вследствие действия любого из застрахованных рисков:

– копию постановления о возбуждении или отказе в возбуждении уголовного дела по факту пожара с указанием причины и места возникновения (очага) пожара;

– при наличии систем пожарной сигнализации и (или) систем автоматического пожаротушения, документы, подтверждающие исправность данных систем на момент наступления страхового события;

б) при наступлении убытков в результате воздействия стихийного бедствия, а также удара молнии:

– справку из метеорологической службы с описанием природных событий (на дату наступления события в районе происшествия), явившихся причиной повреждения и (или) уничтожения застрахованного имущества (в случае бури справка должна содержать сведения о средней скорости ветра);

в) при наступлении убытков в результате повреждения водой из систем водоснабжения, отопления, канализации и аналогичных систем, спринклерных и дренчерных систем пожаротушения:

– акт специализированных служб, эксплуатирующих водопроводные и другие аналогичные сети, с описанием причины выхода из строя данных систем и определением виновной стороны;

г) при наступлении убытков в результате взрыва:

– заключение комиссии по факту взрыва (пожара) в состав которой входили представители Федеральной службы по экологическому, технологическому и атомному надзору или других государственных служб, призванных осуществлять надзор за условиями эксплуатации силовых агрегатов, газопроводных сетей и т. д., о причинах убытка, с указанием технических дефектов, нарушений норм эксплуатации и виновных лиц;

д) при наступлении убытков в результате противоправных действий третьих лиц:

– копию постановления органов внутренних дел о возбуждении (или об отказе в возбуждении) уголовного дела;

– при наличии охраны силами сторонней организации копию договора с охранным предприятием или вневедомственной охраной на осуществление охраны застрахованных помещений и прочего имущества;

– при наличии систем охранной сигнализации документы, подтверждающие исправность систем сигнализации на момент наступления страхового события; документы, подтверждающие выезд группы задержания;

– копии служебных документов, а также магнитных и иных источников информации охранного предприятия о действиях охраны во время совершения кражи со взломом, грабежа, разбоя или преднамеренных действий третьих лиц (или подобные документы сотрудников службы охраны Страхователя);

е) при наступлении убытков в результате наезда транспортных средств:

– копию протокола дорожно-транспортного происшествия;

– справку из ГИБДД по соответствующей форме;

7.4. Во всех случаях Страхователь должен предоставить копии внутренних служебных документов (а именно любого рода актов, протоколов, объяснительных, служебных записок, докладных и подобных документов), имеющих прямое или косвенное отношение к рассматриваемым убыткам.

7.5. Во всех случаях, когда в расследовании обстоятельств, повлекших возникновение ущерба, принимали участие органы МВД, прокуратуры и другие правоохранительные органы, Страхователь обязан предоставить копию постановления о возбуждении или об отказе в возбуждении уголовного дела.

7.6. Кроме документов, перечисленных в п. 7.3 настоящего Договора, Страховщик может затребовать у Страхователя и другие документы, если с учетом конкретных обстоятельств отсутствие у Страховщика запрашиваемых документов делает невозможным (или крайне затруднительным) для него установление факта страхового случая.

7.7. Страхователь должен представить документы, обосновывающие и подтверждающие суммы понесенных им убытков, на основании которых будет производиться расчет суммы страховой выплаты в зависимости от характера страхового случая. К таким документам, в частности, относятся:

– перечень поврежденного, уничтоженного и/или утраченного имущества;

– документы, подтверждающие стоимость поврежденного, уничтоженного и (или) утраченного имущества на момент наступления страхового случая;

– акты инвентаризации имущества (инвентаризационные описи), составленные на дату, ближайшую к дате наступления страхового случая, и составленные по факту повреждения (уничтожения) имущества;

– документы учета движения (поступления и отгрузки) товарных запасов, готовой продукции (сырья, материалов, товаров для реализации, полуфабрикатов) – расходные и приходные накладные, счета-фактуры, кассовые чеки и др.;

– сметы (калькуляции) на проведение ремонтных (восстановительных) работ;

– иные документы, на основании которых возможно суждение о величине убытков, понесенных Страхователем.

7.8. Факт подачи Страхователем заявления о страховом событии и иных документов подтверждается распиской уполномоченного лица Страховщика.

7.9. После получения всех документов, необходимых для установления факта страхового случая и величины понесенных убытков, Страховщик обязан в течение десяти рабочих дней:

– составить страховой акт (в случае принятия решения об осуществлении страховой выплаты);