Страница:

Если в финансовых отчетах встречаются неточности, по которым у аудитора и клиента возникают разногласия, аудитор обязан это отразить в своем отчете.

IV. Специфические стандарты – стандарты, используемые при осуществлении услуг, сопутствующих аудиту.

Стандарты аудита не содержат детализированных инструкций их применения и определяют в основном направления, порядок и цель того или иного вида деятельности аудитора. Эти стандарты рассчитаны на высокий профессиональный уровень, компетентность и самостоятельность аудиторов.

В конце каждого МСА приводится раздел «Перспективы государственного сектора», в котором раскрываются характерные при аудите деятельности государственных учреждений случаи, требующие пояснения или дополнения. МСА, в которых такого раздела нет, применяются к аудиту финансовой отчетности в государственном секторе во всех существенных аспектах.

2.5. Основное содержание международных стандартов аудита и сопутствующих ему услуг

2.6. Требования к структуре российских аудиторских стандартов

2.7. Место стандартов в системе нормативного регулирования аудиторской деятельности

Вопросы и задания для самопроверки и собеседования

Глава 3

3.1. Организация аудита, этапы его проведения

3.2. Отбор клиентов аудиторскими фирмами

3.3. Проведение переговоров и отбор клиентов

3.4. Условия аудиторских заданий. Письмо об аудиторском задании

IV. Специфические стандарты – стандарты, используемые при осуществлении услуг, сопутствующих аудиту.

Стандарты аудита не содержат детализированных инструкций их применения и определяют в основном направления, порядок и цель того или иного вида деятельности аудитора. Эти стандарты рассчитаны на высокий профессиональный уровень, компетентность и самостоятельность аудиторов.

В конце каждого МСА приводится раздел «Перспективы государственного сектора», в котором раскрываются характерные при аудите деятельности государственных учреждений случаи, требующие пояснения или дополнения. МСА, в которых такого раздела нет, применяются к аудиту финансовой отчетности в государственном секторе во всех существенных аспектах.

2.5. Основное содержание международных стандартов аудита и сопутствующих ему услуг

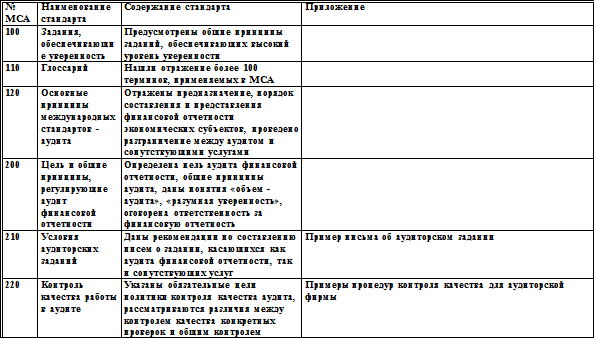

Как видно из перечня в табл. 2, МФБ разработала и утвердила 39 международных стандартов аудита, которые включают 35 стандартов по аудиту, глоссарий и три стандарта по сопутствующим услугам.

Кроме того, разработано и утверждено более 10 ПМАП, а именно:

ПМАП 1000 «Процедуры межбанковского подтверждения»;

ПМАП 1001 «Среда ИТ – автономные персональные компьютеры»;

ПМАП 1002 «Среда ИТ – онлайновые компьютерные системы»;

ПМАП 1003 «Среда ИТ – системы баз данных»;

ПМАП 1004 «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов»;

ПМАП 1005 «Особенности аудита малых предприятий»;

ПМАП 1006 «Аудит международных коммерческих банков»;

ПМАП 1007 «Контакты с руководством клиента»;

ПМАП 1008 «Оценка рисков и система внутреннего контроля – характеристики КИС и связанные с ними вопросы»;

ПМАП 1009 «Методы аудита с использованием компьютеров»;

ПМАП 1010 «Учет экологических вопросов при аудите финансовой отчетности» и др.

Основное содержание и задачи МСА приведены в табл. 3.

Таблица 3

Содержание МСА и сопутствующих услуг

Кроме того, разработано и утверждено более 10 ПМАП, а именно:

ПМАП 1000 «Процедуры межбанковского подтверждения»;

ПМАП 1001 «Среда ИТ – автономные персональные компьютеры»;

ПМАП 1002 «Среда ИТ – онлайновые компьютерные системы»;

ПМАП 1003 «Среда ИТ – системы баз данных»;

ПМАП 1004 «Взаимодействие инспекторов по банковскому надзору и внешних аудиторов»;

ПМАП 1005 «Особенности аудита малых предприятий»;

ПМАП 1006 «Аудит международных коммерческих банков»;

ПМАП 1007 «Контакты с руководством клиента»;

ПМАП 1008 «Оценка рисков и система внутреннего контроля – характеристики КИС и связанные с ними вопросы»;

ПМАП 1009 «Методы аудита с использованием компьютеров»;

ПМАП 1010 «Учет экологических вопросов при аудите финансовой отчетности» и др.

Основное содержание и задачи МСА приведены в табл. 3.

Таблица 3

Содержание МСА и сопутствующих услуг

2.6. Требования к структуре российских аудиторских стандартов

Существуют два подхода к регулированию аудиторской деятельности в конкретной стране:

1) признание МСА;

2) разработка национальных стандартов аудита.

При первом подходе применять МСА в качестве национальных могут только страны, которые являются членами МФБ. Для этого нужно заявить о своем решении принять МСА в качестве основы для утвержденных стандартов аудита и сопутствующих услуг в своей стране. После получения надлежащего разрешения МФБ организации – члены МФБ получают право на перевод данных документов.

При обсуждении обоих подходов в нашей стране большинством специалистов было принято решение о разработке отечественных стандартов аудита с учетом национальных традиций и сложившуюся практику и терминологию аудита. Комиссией по аудиторской деятельности при Президенте РФ протоколом № 6 от 25 декабря 1996 г. был утвержден Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности, который соответствовал Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента РФ от 22 декабря 1993 г. № 2263. Целью Перечня было изложение основных терминов и определений, употребляемых при осуществлении аудиторской деятельности, в том числе для обеспечения единства трактовки терминов во всех правилах (стандартах) аудиторской деятельности.

В разработке проектов правил (стандартов) аудита наряду с Научно-исследовательским финансовым институтом при Минфине России участвовали вузы Москвы, Санкт-Петербурга, Новосибирска, Казани, ряд аудиторских фирм. К этим мероприятиям было привлечено свыше 30 специалистов в области учета и аудита. В результате активной работы к 2001 г. в России были разработаны и утверждены 38 правил (стандартов) аудиторской деятельности, носивших рекомендательный характер.

В октябре 2000 г. при участии Международного центра реформ системы бухгалтерского учета был опубликован первый официальный перевод МСА на русский язык. В 2001 г. МФБ выпустила второе официальное издание сборника МСА и Кодекса этики профессиональных бухгалтеров на русском языке. Обновленное и дополненное издание, являясь первоисточником обобщенной международной аудиторской практики, показало нестыковку в принятой за рубежом и отечественной практике аудита терминологии.

Кроме того, в предисловии к «Международным стандартам аудита и сопутствующих услуг» был четко определен их статус. Так, в п. 9 сказано, что «Международные стандарты аудита (МСА) предназначены для применения при аудите финансовой отчетности. Кроме того, Международные стандарты аудита, адаптируемые по необходимости, применяются при аудите иной информации и предоставлении сопутствующих услуг». А в п. 12 подчеркнуто, что «в исключительных обстоятельствах для более эффективного выполнения задач аудитор может посчитать необходимым отступить от международного стандарта аудита. В случае возникновения такой ситуации аудитор должен быть готов аргументировать подобное отступление».

В этом же документе был решен и вопрос расхождений положений МСА с местными (национальными) положениями (стандартами). Согласно п. 16 предисловия МСА не отменяют местных положений, регулирующих аудит финансовой или иной информации в каждой отдельной стране. Если местные положения отличаются либо противоречат МСА в определенных аспектах, то организациям – членам МФБ необходимо следовать обязательствам членства, предусмотренным в Конституции МФБ, т. е. работать в направлении осуществления данного МСА по мере возможности и в том объеме, который представляется реальным в местных условиях.

После принятия Федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» проблема несоответствия терминологии и положений стандартов и правил аудиторской деятельности обострилась, так как названные правила (стандарты) были написаны в соответствии с Временными правилами аудиторской деятельности в Российской Федерации, отмененными названным Федеральным законом.

С 2002 г. началась работа по обновлению национальных стандартов аудита, которые с принятием постановления Правительства РФ от 23 сентября 2002 г. № 696 получили название федеральных правил (стандартов) аудиторской деятельности.

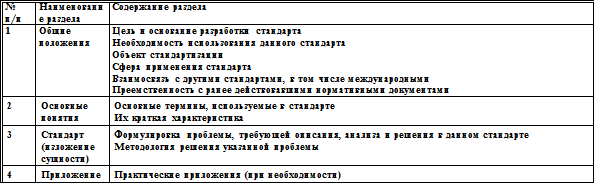

Разработка стандартов аудиторской деятельности в России основана на предположении, что каждый из них должен определять какую-то часть или сторону аудиторской деятельности, быть кратким и лаконичным, но содержать достаточно полное описание требований к регулированию объекта стандарта.

Принята принципиальная схема стандарта (табл. 4).

Таблица 4

Принципиальная схема стандарта

Значение разработки федеральных правил (стандартов) аудиторской деятельности трудно переоценить. Их появление – еще один шаг цивилизованного аудита в России.

Значение разработки федеральных правил (стандартов) аудиторской деятельности трудно переоценить. Их появление – еще один шаг цивилизованного аудита в России.

В настоящее время коллективом ученых и специалистов разработаны 23 федеральных правила (стандарта) аудиторской деятельности. Сравнение данных правил с аналогичными МСА приведено в табл. 5.

Таблица 5

Сравнение федеральных правил (стандартов) аудиторской деятельности, принятых в Российской Федерации, и аналогичных МСА

1) признание МСА;

2) разработка национальных стандартов аудита.

При первом подходе применять МСА в качестве национальных могут только страны, которые являются членами МФБ. Для этого нужно заявить о своем решении принять МСА в качестве основы для утвержденных стандартов аудита и сопутствующих услуг в своей стране. После получения надлежащего разрешения МФБ организации – члены МФБ получают право на перевод данных документов.

При обсуждении обоих подходов в нашей стране большинством специалистов было принято решение о разработке отечественных стандартов аудита с учетом национальных традиций и сложившуюся практику и терминологию аудита. Комиссией по аудиторской деятельности при Президенте РФ протоколом № 6 от 25 декабря 1996 г. был утвержден Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности, который соответствовал Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента РФ от 22 декабря 1993 г. № 2263. Целью Перечня было изложение основных терминов и определений, употребляемых при осуществлении аудиторской деятельности, в том числе для обеспечения единства трактовки терминов во всех правилах (стандартах) аудиторской деятельности.

В разработке проектов правил (стандартов) аудита наряду с Научно-исследовательским финансовым институтом при Минфине России участвовали вузы Москвы, Санкт-Петербурга, Новосибирска, Казани, ряд аудиторских фирм. К этим мероприятиям было привлечено свыше 30 специалистов в области учета и аудита. В результате активной работы к 2001 г. в России были разработаны и утверждены 38 правил (стандартов) аудиторской деятельности, носивших рекомендательный характер.

В октябре 2000 г. при участии Международного центра реформ системы бухгалтерского учета был опубликован первый официальный перевод МСА на русский язык. В 2001 г. МФБ выпустила второе официальное издание сборника МСА и Кодекса этики профессиональных бухгалтеров на русском языке. Обновленное и дополненное издание, являясь первоисточником обобщенной международной аудиторской практики, показало нестыковку в принятой за рубежом и отечественной практике аудита терминологии.

Кроме того, в предисловии к «Международным стандартам аудита и сопутствующих услуг» был четко определен их статус. Так, в п. 9 сказано, что «Международные стандарты аудита (МСА) предназначены для применения при аудите финансовой отчетности. Кроме того, Международные стандарты аудита, адаптируемые по необходимости, применяются при аудите иной информации и предоставлении сопутствующих услуг». А в п. 12 подчеркнуто, что «в исключительных обстоятельствах для более эффективного выполнения задач аудитор может посчитать необходимым отступить от международного стандарта аудита. В случае возникновения такой ситуации аудитор должен быть готов аргументировать подобное отступление».

В этом же документе был решен и вопрос расхождений положений МСА с местными (национальными) положениями (стандартами). Согласно п. 16 предисловия МСА не отменяют местных положений, регулирующих аудит финансовой или иной информации в каждой отдельной стране. Если местные положения отличаются либо противоречат МСА в определенных аспектах, то организациям – членам МФБ необходимо следовать обязательствам членства, предусмотренным в Конституции МФБ, т. е. работать в направлении осуществления данного МСА по мере возможности и в том объеме, который представляется реальным в местных условиях.

После принятия Федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» проблема несоответствия терминологии и положений стандартов и правил аудиторской деятельности обострилась, так как названные правила (стандарты) были написаны в соответствии с Временными правилами аудиторской деятельности в Российской Федерации, отмененными названным Федеральным законом.

С 2002 г. началась работа по обновлению национальных стандартов аудита, которые с принятием постановления Правительства РФ от 23 сентября 2002 г. № 696 получили название федеральных правил (стандартов) аудиторской деятельности.

Разработка стандартов аудиторской деятельности в России основана на предположении, что каждый из них должен определять какую-то часть или сторону аудиторской деятельности, быть кратким и лаконичным, но содержать достаточно полное описание требований к регулированию объекта стандарта.

Принята принципиальная схема стандарта (табл. 4).

Таблица 4

Принципиальная схема стандарта

В настоящее время коллективом ученых и специалистов разработаны 23 федеральных правила (стандарта) аудиторской деятельности. Сравнение данных правил с аналогичными МСА приведено в табл. 5.

Таблица 5

Сравнение федеральных правил (стандартов) аудиторской деятельности, принятых в Российской Федерации, и аналогичных МСА

2.7. Место стандартов в системе нормативного регулирования аудиторской деятельности

Формирование рыночных отношений в России требует быстрейшего становления организации и методики аудиторской деятельности в Российской Федерации с учетом опыта, который уже накоплен мировой практикой. В соответствии с принятой за рубежом концепцией нормативного регулирования аудита, состоящей из трех уровней, должна строиться и система управления этим экономическим институтом в нашей стране.

Первый уровень системы нормативного регулирования аудиторской деятельности в нашей стране по аналогии с системой нормативного регулирования бухгалтерского учета в Российской Федерации представлен законодательными актами, постановлениями Правительства РФ и указами Президента РФ. К первому уровню можно, в частности, отнести следующие нормативные акты:

1) Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» (далее – Закон об аудиторской деятельности);

2) Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»;

3) постановление Правительства РФ от 6 февраля 2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации»;

4) Положение о лицензировании аудиторской деятельности, утвержденное постановлением Правительства РФ от 29 марта 2002 г. № 190.

Базовым документом первого уровня, регулирующим правовые основы аудиторской деятельности, является Закон об аудиторской деятельности. Этот документ – основной законодательный акт прямого действия, определяющий место аудита в финансово-хозяйственной деятельности организаций. Принятие названного Закона было особенно важно для условий России, где аудит в чистом виде практически отсутствовал и подменялся различными формами и видами государственного и ведомственного контроля.

Второй уровень системы нормативного регулирования аудиторской деятельности представлен стандартами аудиторской деятельности. Их основное назначение – установление норм аудита, однозначно интерпретируемых всеми субъектами финансово-хозяйственной деятельности, прежде всего арбитражем. Стандарты играют важную роль в унификации всех аспектов аудиторской деятельности, прав, обязанностей аудиторов и клиентов, пользующихся их услугами.

Разумеется, стандарты – это не директивные указания государственных органов, которыми всем следует руководствоваться, а рекомендации, которые аудиторы во всех странах, где есть аудит, добровольно используют в своей работе.

В Законе об аудиторской деятельности национальные стандарты аудита получили название правил (стандартов) аудиторской деятельности.

Правила (стандарты) аудиторской деятельности (ПСАД) – единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Согласно Закону об аудиторской деятельности правила (стандарты) аудиторской деятельности подразделяются следующим образом:

1) федеральные ПСАД;

2) внутренние ПСАД, действующие в профессиональных аудиторских объединениях;

3) ПСАД аудиторских организаций и индивидуальных аудиторов.

Перечень необходимых федеральных правил (стандартов) аудиторской деятельности (ФПСАД) в Российской Федерации определен в соответствии с рекомендациями Комитета по международной аудиторской практике (КМАП). Всего КМАП предложено к разработке 39 стандартов в соответствии с системой МСА. Что касается ФПСАД, то они утверждаются Правительством РФ. Разработанные и утвержденные к настоящему времени ФПСАД перечислены в табл. 5.

ФПСАД обязательны для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

К сожалению, в настоящее время еще не завершилась разработка всех ФПСАД, которые бы полностью соответствовали МСА и сделали бы четкими и конкретными правоотношения, возникающие при осуществлении аудита в России.

Профессиональные аудиторские объединения вправе, если это предусмотрено их уставами, устанавливать для своих членов внутренние ПСАД, которые не могут противоречить ФПСАД. При этом требования внутренних правил не могут быть ниже требований федеральных правил.

Кроме того, аудиторские организации и индивидуальные аудиторы вправе устанавливать собственные ПСАД, которые также не могут противоречить федеральным правилам. При этом требования ПСАД аудиторских организаций и индивидуальных аудиторов не могут быть ниже требований как федеральных правил, так и внутренних правил профессионального аудиторского объединения, членами которого они являются.

Документы третьего уровня являются вспомогательными. Их основная цель – помочь в реализации требований стандартов, разработке прогрессивных приемов и рациональных способов организации аудиторской деятельности.

Система нормативного регулирования аудиторской деятельности в Российской Федерации в настоящее время находится в стадии становления. Ее текущее состояние можно характеризовать следующим образом:

• основной документ первого уровня – Закон об аудиторской деятельности – разработан и широко используется при регулировании аудиторской деятельности;

• второй уровень представлен 23 национальными правилами (стандартами) аудиторской деятельности – ФПСАД;

• документы третьего уровня составляют сегодня основную часть применяемых в аудиторской практике в Российской Федерации нормативов. К ним относятся конкретные нормативные акты по отдельным областям аудита: общий аудит, банковский аудит, аудит страховых организаций, аудит бирж, внебюджетных фондов и инвестиционных институтов.

Первый уровень системы нормативного регулирования аудиторской деятельности в нашей стране по аналогии с системой нормативного регулирования бухгалтерского учета в Российской Федерации представлен законодательными актами, постановлениями Правительства РФ и указами Президента РФ. К первому уровню можно, в частности, отнести следующие нормативные акты:

1) Федеральный закон от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» (далее – Закон об аудиторской деятельности);

2) Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности»;

3) постановление Правительства РФ от 6 февраля 2002 г. № 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации»;

4) Положение о лицензировании аудиторской деятельности, утвержденное постановлением Правительства РФ от 29 марта 2002 г. № 190.

Базовым документом первого уровня, регулирующим правовые основы аудиторской деятельности, является Закон об аудиторской деятельности. Этот документ – основной законодательный акт прямого действия, определяющий место аудита в финансово-хозяйственной деятельности организаций. Принятие названного Закона было особенно важно для условий России, где аудит в чистом виде практически отсутствовал и подменялся различными формами и видами государственного и ведомственного контроля.

Второй уровень системы нормативного регулирования аудиторской деятельности представлен стандартами аудиторской деятельности. Их основное назначение – установление норм аудита, однозначно интерпретируемых всеми субъектами финансово-хозяйственной деятельности, прежде всего арбитражем. Стандарты играют важную роль в унификации всех аспектов аудиторской деятельности, прав, обязанностей аудиторов и клиентов, пользующихся их услугами.

Разумеется, стандарты – это не директивные указания государственных органов, которыми всем следует руководствоваться, а рекомендации, которые аудиторы во всех странах, где есть аудит, добровольно используют в своей работе.

В Законе об аудиторской деятельности национальные стандарты аудита получили название правил (стандартов) аудиторской деятельности.

Правила (стандарты) аудиторской деятельности (ПСАД) – единые требования к порядку осуществления аудиторской деятельности, оформлению и оценке качества аудита и сопутствующих ему услуг, а также к порядку подготовки аудиторов и оценке их квалификации.

Согласно Закону об аудиторской деятельности правила (стандарты) аудиторской деятельности подразделяются следующим образом:

1) федеральные ПСАД;

2) внутренние ПСАД, действующие в профессиональных аудиторских объединениях;

3) ПСАД аудиторских организаций и индивидуальных аудиторов.

Перечень необходимых федеральных правил (стандартов) аудиторской деятельности (ФПСАД) в Российской Федерации определен в соответствии с рекомендациями Комитета по международной аудиторской практике (КМАП). Всего КМАП предложено к разработке 39 стандартов в соответствии с системой МСА. Что касается ФПСАД, то они утверждаются Правительством РФ. Разработанные и утвержденные к настоящему времени ФПСАД перечислены в табл. 5.

ФПСАД обязательны для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

К сожалению, в настоящее время еще не завершилась разработка всех ФПСАД, которые бы полностью соответствовали МСА и сделали бы четкими и конкретными правоотношения, возникающие при осуществлении аудита в России.

Профессиональные аудиторские объединения вправе, если это предусмотрено их уставами, устанавливать для своих членов внутренние ПСАД, которые не могут противоречить ФПСАД. При этом требования внутренних правил не могут быть ниже требований федеральных правил.

Кроме того, аудиторские организации и индивидуальные аудиторы вправе устанавливать собственные ПСАД, которые также не могут противоречить федеральным правилам. При этом требования ПСАД аудиторских организаций и индивидуальных аудиторов не могут быть ниже требований как федеральных правил, так и внутренних правил профессионального аудиторского объединения, членами которого они являются.

Документы третьего уровня являются вспомогательными. Их основная цель – помочь в реализации требований стандартов, разработке прогрессивных приемов и рациональных способов организации аудиторской деятельности.

Система нормативного регулирования аудиторской деятельности в Российской Федерации в настоящее время находится в стадии становления. Ее текущее состояние можно характеризовать следующим образом:

• основной документ первого уровня – Закон об аудиторской деятельности – разработан и широко используется при регулировании аудиторской деятельности;

• второй уровень представлен 23 национальными правилами (стандартами) аудиторской деятельности – ФПСАД;

• документы третьего уровня составляют сегодня основную часть применяемых в аудиторской практике в Российской Федерации нормативов. К ним относятся конкретные нормативные акты по отдельным областям аудита: общий аудит, банковский аудит, аудит страховых организаций, аудит бирж, внебюджетных фондов и инвестиционных институтов.

Вопросы и задания для самопроверки и собеседования

1. Какая международная организация занимается разработкой стандартов аудита и сопутствующих услуг?

2. Назовите этапы разработки стандартов аудита.

3. В чем состоит значение стандартов аудита?

4. Как подразделяются стандарты аудита в зависимости от масштаба применения?

5. Какие взаимосвязанные части образуют систему стандартов аудиторской деятельности?

6. Каково назначение общих стандартов аудита? Приведите примеры таких стандартов.

7. Для чего нужны рабочие стандарты аудита? Приведите примеры этих стандартов.

8. Какие правила раскрываются в стандартах отчетности? Приведите примеры таких стандартов.

9. Как называются стандарты, используемые для осуществления услуг, сопутствующих аудиту?

10. Сколько всего МСА разработано и утверждено МФБ?

11. Как организована разработка стандартов аудита в Российской Федерации?

12. Какая принципиальная схема принята для отечественных стандартов аудита?

13. Сколько ФПСАД разработано в Российской Федерации к настоящему времени?

14. Сколько уровней в системе нормативного регулирования аудита за рубежом?

15. Назовите основной документ системы нормативного регулирования аудита.

16. Какие документы составляют второй уровень системы нормативного регулирования аудита?

17. Какова цель документов третьего уровня системы нормативного регулирования аудита?

18. Назовите основные принципы аудита.

19. Как вы представляете себе дальнейшее развитие системы нормативного регулирования аудиторской деятельности в Российской Федерации?

2. Назовите этапы разработки стандартов аудита.

3. В чем состоит значение стандартов аудита?

4. Как подразделяются стандарты аудита в зависимости от масштаба применения?

5. Какие взаимосвязанные части образуют систему стандартов аудиторской деятельности?

6. Каково назначение общих стандартов аудита? Приведите примеры таких стандартов.

7. Для чего нужны рабочие стандарты аудита? Приведите примеры этих стандартов.

8. Какие правила раскрываются в стандартах отчетности? Приведите примеры таких стандартов.

9. Как называются стандарты, используемые для осуществления услуг, сопутствующих аудиту?

10. Сколько всего МСА разработано и утверждено МФБ?

11. Как организована разработка стандартов аудита в Российской Федерации?

12. Какая принципиальная схема принята для отечественных стандартов аудита?

13. Сколько ФПСАД разработано в Российской Федерации к настоящему времени?

14. Сколько уровней в системе нормативного регулирования аудита за рубежом?

15. Назовите основной документ системы нормативного регулирования аудита.

16. Какие документы составляют второй уровень системы нормативного регулирования аудита?

17. Какова цель документов третьего уровня системы нормативного регулирования аудита?

18. Назовите основные принципы аудита.

19. Как вы представляете себе дальнейшее развитие системы нормативного регулирования аудиторской деятельности в Российской Федерации?

Глава 3

Организация проведения аудита. Подготовительный этап

В данной главе рассмотрены основы организации аудиторской проверки, выработана общая схема подхода к методике проведения аудита и описаны необходимые действия аудиторских фирм (аудиторов) на подготовительном этапе.

Прочитав эту главу, вы сможете:

• описать общую модель проведения аудита;

• охарактеризовать деятельность аудиторов на подготовительном этапе;

• сформулировать технику ведения переговоров аудиторов с клиентами;

• выяснить назначение и содержание письма об аудиторском задании;

• разобраться в разных договорах по оказанию аудиторских услуг;

• понять особенности и правовую основу договора на проведение аудиторской проверки.

Прочитав эту главу, вы сможете:

• описать общую модель проведения аудита;

• охарактеризовать деятельность аудиторов на подготовительном этапе;

• сформулировать технику ведения переговоров аудиторов с клиентами;

• выяснить назначение и содержание письма об аудиторском задании;

• разобраться в разных договорах по оказанию аудиторских услуг;

• понять особенности и правовую основу договора на проведение аудиторской проверки.

3.1. Организация аудита, этапы его проведения

В 1986 г. была разработана нормативная модель процесса аудита, в основу которой были положены общепринятые стандарты аудита.

Эта модель состоит из следующих пяти этапов (табл. 6).

Таблица 6

Основные этапы аудита

Предварительная деятельность – это принятие клиента, составление письма-обязательства о проведении аудита, назначение аудиторского персонала и изучение бизнеса клиента. Эту деятельность можно рассматривать как начальный этап процесса планирования аудиторской проверки.

Основная деятельность по планированию аудита – это предварительный аналитический обзор, предварительная оценка эффективности проверки и ее материальности (существенности), являющиеся важными предпосылками выполнения проверки.

Процедуры аудита – это процедуры тестирования СВК клиента и выявления риска неэффективности этого контроля.

Независимые процедуры – это сбор аудитором аудиторских доказательств. Проверка не завершена, если не подготовлены необходимые рабочие документы – записи аудиторов, соответствующие общепринятым аудиторским стандартам и содержащие обоснования выбора необходимых в данных условиях процедур и других важных решений, принимаемых в ходе проверки.

Завершающий этап аудиторской работы – это формулировка мнения о достоверности отчетности и составление аудиторского заключения после аудиторских процедур по проверке отчетности и результатов аудита.

В ходе выполнения этих этапов аудита осуществляется непрерывная деятельность, включающая:

• наблюдение за проведением проверки;

• проверка работы помощников;

• выявление значимых недостатков СВК клиента;

• выявление значимых ошибок или нарушений норм;

• выявление незаконной деятельности;

• проведение проверок, вызванных особыми обстоятельствами;

• консультирование по соответствующим вопросам;

• рассмотрение возможности продолжения отношений с клиентом.

Эта модель состоит из следующих пяти этапов (табл. 6).

Таблица 6

Основные этапы аудита

Предварительная деятельность – это принятие клиента, составление письма-обязательства о проведении аудита, назначение аудиторского персонала и изучение бизнеса клиента. Эту деятельность можно рассматривать как начальный этап процесса планирования аудиторской проверки.

Основная деятельность по планированию аудита – это предварительный аналитический обзор, предварительная оценка эффективности проверки и ее материальности (существенности), являющиеся важными предпосылками выполнения проверки.

Процедуры аудита – это процедуры тестирования СВК клиента и выявления риска неэффективности этого контроля.

Независимые процедуры – это сбор аудитором аудиторских доказательств. Проверка не завершена, если не подготовлены необходимые рабочие документы – записи аудиторов, соответствующие общепринятым аудиторским стандартам и содержащие обоснования выбора необходимых в данных условиях процедур и других важных решений, принимаемых в ходе проверки.

Завершающий этап аудиторской работы – это формулировка мнения о достоверности отчетности и составление аудиторского заключения после аудиторских процедур по проверке отчетности и результатов аудита.

В ходе выполнения этих этапов аудита осуществляется непрерывная деятельность, включающая:

• наблюдение за проведением проверки;

• проверка работы помощников;

• выявление значимых недостатков СВК клиента;

• выявление значимых ошибок или нарушений норм;

• выявление незаконной деятельности;

• проведение проверок, вызванных особыми обстоятельствами;

• консультирование по соответствующим вопросам;

• рассмотрение возможности продолжения отношений с клиентом.

3.2. Отбор клиентов аудиторскими фирмами

Предварительная деятельность – это прежде всего принятие решения о начале или продолжении сотрудничества с клиентом, т. е. с выбор клиентов. В условиях усиливающейся конкурентной борьбы между аудиторскими фирмами важнейшим аспектом контроля качества деятельности аудиторской фирмы является система подбора новых клиентов, а также политика фирмы в отношении имеющихся клиентов. Аудиторские фирмы не обязаны сотрудничать с нежелательными клиентами и продолжать обслуживание клиентов, взаимоотношения с которыми стали почему-то нежелательными.

Основными моментами начала аудиторской работы являются:

• отбор клиентов аудиторскими фирмами;

• проведение переговоров с клиентом;

• направление письма-обязательства о проведении аудита;

• оформление договоров на оказание различных видов аудиторских услуг;

• оценка стоимости аудиторских услуг.

Во время предварительной деятельности между участниками аудиторского процесса возникают определенные отношения (рис. 1).

Пояснения к рисунку

1 – клиент обращается к аудиторской фирме с просьбой провести проверку;

2 – глава аудиторской фирмы направляет аудитора к клиенту для предварительной оценки объема и содержания работ;

3 – изучив документы клиента по выборочным данным, аудитор определяет для себя степень приемлемости клиента;

4 – аудитор докладывает главе аудиторской фирмы свои впечатления о клиенте, и, как правило, они вместе разрабатывают стратегию – или отказаться от заключения договора, или подготовить предварительные условия, на которых фирма могла бы провести требуемые клиентом работы, оформляя их письмом-обязательством аудитора перед клиентом;

5 – глава аудиторской фирмы и организация клиента обсуждают окончательные условия договора и, если достигают взаимопонимания, подписывают его;

6 – аудитор или (чаще) группа аудиторов приступают к проверке.

Чтобы снизить риск неудачи аудиторской проверки, аудиторы и аудиторские фирмы должны выработать надежные критерии оценки потенциальных клиентов. Это особенно важно, поскольку в настоящее время многие российские коммерческие структуры нарушают действующие правила ведения бухгалтерского учета и налогообложения.

Основными моментами начала аудиторской работы являются:

• отбор клиентов аудиторскими фирмами;

• проведение переговоров с клиентом;

• направление письма-обязательства о проведении аудита;

• оформление договоров на оказание различных видов аудиторских услуг;

• оценка стоимости аудиторских услуг.

Во время предварительной деятельности между участниками аудиторского процесса возникают определенные отношения (рис. 1).

Пояснения к рисунку

1 – клиент обращается к аудиторской фирме с просьбой провести проверку;

2 – глава аудиторской фирмы направляет аудитора к клиенту для предварительной оценки объема и содержания работ;

3 – изучив документы клиента по выборочным данным, аудитор определяет для себя степень приемлемости клиента;

4 – аудитор докладывает главе аудиторской фирмы свои впечатления о клиенте, и, как правило, они вместе разрабатывают стратегию – или отказаться от заключения договора, или подготовить предварительные условия, на которых фирма могла бы провести требуемые клиентом работы, оформляя их письмом-обязательством аудитора перед клиентом;

5 – глава аудиторской фирмы и организация клиента обсуждают окончательные условия договора и, если достигают взаимопонимания, подписывают его;

6 – аудитор или (чаще) группа аудиторов приступают к проверке.

Чтобы снизить риск неудачи аудиторской проверки, аудиторы и аудиторские фирмы должны выработать надежные критерии оценки потенциальных клиентов. Это особенно важно, поскольку в настоящее время многие российские коммерческие структуры нарушают действующие правила ведения бухгалтерского учета и налогообложения.

3.3. Проведение переговоров и отбор клиентов

К числу основных процедур отбора клиентов относятся:

• оценка характера отрасли;

• определение цели аудиторской проверки у данного клиента и возможного использования ее результатов;

• выяснение особенностей менеджмента;

• предварительная оценка потенциальной трудоемкости и сложности аудита, а также аудиторского риска;

• оценка причины смены или смен предыдущих аудиторов;

• знакомство с оговорками прежних аудиторских отчетов (заключений) о результатах аудита;

• выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, акционерами и другими потребителями информации финансовой отчетности потенциального клиента;

• получение рекомендаций (от различных организаций, профессионалов и т. д.);

• аналитическая проверка отчетности;

• предварительное знакомство с состоянием бухгалтерского учета и финансовой отчетности, текущими и предстоящими проблемами клиента;

• оценка собственной способности аудиторской фирмы или аудитора к выполнению работы (с учетом наличия соответствующего персонала, знания отрасли клиента и т. д.).

Клиентов аудиторской фирмы можно разделить на два основных типа в зависимости от взаимоотношений «клиент – аудитор» в ходе аудиторской проверки:

1) формально-официальный – клиенты этого типа не собираются устанавливать с аудитором тесные контакты и требуют быстрейшего проведения аудиторской проверки;

2) неформальный – клиенты устанавливают с аудитором тесный контакт и надеются на его помощь. В этом случае внешний аудитор выполняет некоторые функции внутреннего аудита и оказывает ряд сопутствующих услуг (консультации, анализ и т. п.).

• оценка характера отрасли;

• определение цели аудиторской проверки у данного клиента и возможного использования ее результатов;

• выяснение особенностей менеджмента;

• предварительная оценка потенциальной трудоемкости и сложности аудита, а также аудиторского риска;

• оценка причины смены или смен предыдущих аудиторов;

• знакомство с оговорками прежних аудиторских отчетов (заключений) о результатах аудита;

• выяснение характера и проблем взаимоотношений с налоговыми органами, банками, партнерами, акционерами и другими потребителями информации финансовой отчетности потенциального клиента;

• получение рекомендаций (от различных организаций, профессионалов и т. д.);

• аналитическая проверка отчетности;

• предварительное знакомство с состоянием бухгалтерского учета и финансовой отчетности, текущими и предстоящими проблемами клиента;

• оценка собственной способности аудиторской фирмы или аудитора к выполнению работы (с учетом наличия соответствующего персонала, знания отрасли клиента и т. д.).

Клиентов аудиторской фирмы можно разделить на два основных типа в зависимости от взаимоотношений «клиент – аудитор» в ходе аудиторской проверки:

1) формально-официальный – клиенты этого типа не собираются устанавливать с аудитором тесные контакты и требуют быстрейшего проведения аудиторской проверки;

2) неформальный – клиенты устанавливают с аудитором тесный контакт и надеются на его помощь. В этом случае внешний аудитор выполняет некоторые функции внутреннего аудита и оказывает ряд сопутствующих услуг (консультации, анализ и т. п.).

3.4. Условия аудиторских заданий. Письмо об аудиторском задании

Со времени становления современного аудита (30-е гг. XX в.) существовал разрыв между ожиданиями клиентов и тем, как понимали свои обязанности аудиторы. Почти всегда после крупных банкротств возникал вопрос, почему аудитор, проверявший финансовую отчетность, не предостерег о грозящей опасности своих клиентов. Стороны, понесшие убытки в результате действий аудитора, имеют право предъявить ему имущественный иск. Учитывая это, каждая аудиторская фирма за рубежом обычно страхуется на случай возможных убытков.

За последние десятилетия в связи с огромным ростом судебных дел страховые ставки резко возросли. Так, в конце XX в. в США прокатилась лавина судебных процессов об убытках, причиненных деятельностью аудиторов. Это особенно коснулось крупных аудиторских фирм.

Фирма «Куперс энд Лайбранд» в 1991 г. выплатила 33,8 млн дол. судебных издержек. Фирма «Эрнс энд Янг» согласилась заплатить 65 млн дол. в связи с тем, что ее сотрудники не вскрыли злоупотребления в банке «Lincoln Saving and Loan Association».

Дабы избежать риска, связанного с возможным судебным расследованием, аудитору рекомендуется:

• принимаясь за работу, письменно уведомлять клиента о том, как аудитор понимает свои обязанности и какие объекты наметил для проверки;

• быть особенно осторожным, работая по заказу клиентов, имеющих финансовые затруднения; зачастую именно такие организации стараются представить финансовую отчетность, не соответствующую действительности;

• неукоснительно следовать в своей работе требованиям бухгалтерских и аудиторских стандартов; при их нарушении суды и другие органы, осуществляющие надзор над аудиторами, прекращают их деятельность.

В связи со сказанным возникает необходимость более подробного изучения МСА 210 «Условия аудиторских заданий», посвященного условиям договоренностей об аудите. МСА 210 был положен в основу ФПСАД 12 «Согласование условий проведения аудита», который ранее назывался «Письмо-обязательство аудиторской организации о согласии на проведение аудита».

МСА 210 «Условия аудиторских заданий» имеет следующую структуру.

1. Введение

2. Письма об аудиторском задании

3. Повторяющийся аудит

4. Принятие изменений в задании

5. Перспективы государственного сектора

6. Приложение.

Во введении определена цель данного стандарта и область его применения. Целью МСА 210 является установление стандартов и предоставление рекомендаций по следующим позициям:

1) согласование условий договоренности с клиентом;

2) составление отчета аудитора на просьбу клиента изменить условия договоренности на такие, в результате которых уровень уверенности будет более низким (например, на просьбу клиента вместо аудита оказать сопутствующие услуги).

За последние десятилетия в связи с огромным ростом судебных дел страховые ставки резко возросли. Так, в конце XX в. в США прокатилась лавина судебных процессов об убытках, причиненных деятельностью аудиторов. Это особенно коснулось крупных аудиторских фирм.

Фирма «Куперс энд Лайбранд» в 1991 г. выплатила 33,8 млн дол. судебных издержек. Фирма «Эрнс энд Янг» согласилась заплатить 65 млн дол. в связи с тем, что ее сотрудники не вскрыли злоупотребления в банке «Lincoln Saving and Loan Association».

Дабы избежать риска, связанного с возможным судебным расследованием, аудитору рекомендуется:

• принимаясь за работу, письменно уведомлять клиента о том, как аудитор понимает свои обязанности и какие объекты наметил для проверки;

• быть особенно осторожным, работая по заказу клиентов, имеющих финансовые затруднения; зачастую именно такие организации стараются представить финансовую отчетность, не соответствующую действительности;

• неукоснительно следовать в своей работе требованиям бухгалтерских и аудиторских стандартов; при их нарушении суды и другие органы, осуществляющие надзор над аудиторами, прекращают их деятельность.

В связи со сказанным возникает необходимость более подробного изучения МСА 210 «Условия аудиторских заданий», посвященного условиям договоренностей об аудите. МСА 210 был положен в основу ФПСАД 12 «Согласование условий проведения аудита», который ранее назывался «Письмо-обязательство аудиторской организации о согласии на проведение аудита».

МСА 210 «Условия аудиторских заданий» имеет следующую структуру.

1. Введение

2. Письма об аудиторском задании

3. Повторяющийся аудит

4. Принятие изменений в задании

5. Перспективы государственного сектора

6. Приложение.

Во введении определена цель данного стандарта и область его применения. Целью МСА 210 является установление стандартов и предоставление рекомендаций по следующим позициям:

1) согласование условий договоренности с клиентом;

2) составление отчета аудитора на просьбу клиента изменить условия договоренности на такие, в результате которых уровень уверенности будет более низким (например, на просьбу клиента вместо аудита оказать сопутствующие услуги).