Страница:

В стандарте подчеркивается, что аудитор и клиент должны достичь согласия по условиям договоренности. При этом согласованные условия необходимо отразить документально – либо в письме об аудиторском задании либо в любой другой подходящей форме договора.

Письмо об аудиторском задании – документ, регламентирующий обязательства и ответственность экономического субъекта – клиента и аудитора (аудиторской фирмы) на этапе заключения соглашения о проведении аудиторской проверки.

МСА 210 призван помочь аудитору в подготовке писем об аудиторском задании, касающихся аудита финансовой отчетности.

Письму об аудиторском задании должно предшествовать официальное предложение клиента с просьбой о проведении аудита и (или) оказании сопутствующих услуг. Таким образом, рекомендации данного стандарта применимы и к сопутствующим услугам. Например, в случае предоставления сопутствующих услуг, допустим, консультаций по вопросам налогообложения, бухгалтерского или управленческого учета, может оказаться уместным составление отдельных писем о задании.

Письмо об аудиторском задании направляется исполнительному органу клиента для того, чтобы он понял условия предстоящего договора, цели и масштаба аудита. В некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются законом. Но даже при таких обстоятельствах письмо о задании, с точки зрения аудитора, может содержать информацию, полезную для клиентов.

В разделе «Письма об аудиторском задании» указано на целесообразность направления аудитором клиенту письма о задании во избежание недоразумений в процессе осуществления договоренности между аудитором и клиентом.

Письмо об аудиторском задании является документальным отражением и подтверждением того, что аудитор принимает назначение, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов.

В МСА 210 не устанавливаются жесткие правила в отношении формы и содержания письма об аудиторском задании, но даны конкретные указания по ключевым моментам, о которых аудитор обязан поставить в известность потенциального клиента и по поводу которых аудитор (аудиторская фирма) и клиент должны достичь согласия до начала аудита.

В связи с этим письмо об аудиторском задании может содержать:

1) обязательные указания;

2) дополнительную информацию.

Обязательные указания включают указания:

а) по условиям аудиторской проверки;

б) обязательствам аудиторской организации;

в) обязательствам клиента.

Согласно МСА 210 «Условия аудиторских заданий» к обязательным указаниям относятся:

• цель аудита финансовой отчетности;

• ответственность руководства за финансовую отчетность;

• объем аудита, включая ссылки на действующее законодательство, положения или нормы профессиональных организаций, соблюдаемые аудитором;

• форма любых отчетов (заключений) или иной способ сообщения результатов выполнения;

• то, что в связи с тестовым характером аудита и другими свойственными аудиту ограничениями наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля, существует неизбежный риск того, что некоторые, даже существенные, искажения могут остаться необнаруженными;

• требование свободного доступа ко всем бухгалтерским записям, документации и другой информации, запрашиваемой в процессе проведения аудита.

К дополнительной информации относится информация, включенная в текст письма об аудиторском задании по желанию аудиторской фирмы или клиента. К ней чаще всего относятся:

а) общие сведения об оказываемых аудиторской фирмой услугах, квалификации ее персонала;

б) примерный календарный план проведения аудита и состав группы аудиторов;

в) общая характеристика применяемых методов аудита;

г) предлагаемые условия оплаты труда;

д) предложение об использовании услуг независимых экспертов.

Дополнительная информация, рекомендованная МСА 210, может быть следующей:

• мероприятия, связанные с планированием аудита;

• ожидаемые аудитором письменные подтверждения от руководства клиента, касающиеся заявлений, сделанных в связи с аудитом;

• просьба о подтверждении клиентом условий договоренности посредством признания факта получения им письма о задании;

• какие-либо другие письма или отчеты, которые аудитор предлагает составить для клиента;

• основа начисления гонорара, а также любые соглашения в отношении выставления счетов;

• договоренность о привлечении других аудиторов и экспертов по некоторым аспектам аудита;

• договоренность о привлечении внутренних аудиторов, а также других сотрудников клиента;

• координирование работы с предыдущим аудитором в случае, если аудитор впервые работает с данным клиентом;

• ссылка на любые дополнительные соглашения между аудитором и клиентом и пр.

В разделе «Повторяющийся аудит» указывается, что в случае повторного аудита аудитор должен решить, требуют ли обстоятельства пересмотра условий договоренности и есть ли необходимость напомнить клиенту о действующих условиях договоренности.

Если аудиторская фирма решила, что в направлении нового письма об аудиторском задании (при повторном аудите) нет необходимости, она вправе напомнить клиенту содержание прежнего письма.

Однако наличие следующих факторов делает целесообразным составление нового письма:

• любой признак, указывающий на неправильное понимание клиентом цели и объема аудита;

• любые пересмотренные или особые условия договоренности;

• недавние изменения в составе высшего руководства, совета директоров или изменения в структуре собственности;

• значительные изменения характера или масштабов деятельности клиента;

• требования законодательства.

В разделе «Принятие изменений в задании» даны рекомендации аудитору на случай, если до завершения выполнения задания аудитора попросят изменить его условия на такие, которые будут иметь своим результатом более низкий уровень уверенности.

Прежде чем согласиться на изменение условий договоренности о проведении аудита в пользу оказания сопутствующих услуг, аудитор, с которым договорились провести аудит, должен рассмотреть целесообразность такого изменения и последствия изменения. При этом возможно возникновение трех ситуаций.

1. Аудитор не должен соглашаться на изменение условий договоренности (задания), если на то нет разумного обоснования, например в ходе аудита аудитор не может получить достаточные и уместные аудиторские доказательства по дебиторской задолженности. Клиент во избежание мнения с оговорками или отказа аудитора от выражения мнения просит изменить условия договоренности и заменить аудит на проведение обзора финансовой отчетности.

2. Аудитору и клиенту необходимо согласовать новые условия в случае обоснованного изменения условий договоренности. Изменение обстоятельств, влияющих на требования субъекта, или неправильное понимание характера услуги, запрашиваемой изначально, обычно рассматривается как обоснованная причина изменений условий договоренности.

3. Если аудитор не может согласиться на изменение условий договоренности и ему не разрешают продолжать работать согласно первоначальной договоренности, то ему следует отказаться от задания. При этом аудитору необходимо доложить другим сторонам, например совету директоров или акционерам клиента, об обстоятельствах, послуживших причиной отказа.

В разделе «Перспективы государственного сектора» отмечается, что согласно законам и нормативным актам аудиторы государственного сектора, как правило, назначаются, поэтому использование письма о задании не является общепринятой практикой. Тем не менее такое письмо, в котором оговаривается характер договоренности или признается договоренность, не указанная в законодательстве, может быть полезным для обеих сторон. Поэтому при проведении аудита государственного сектора аудиторам следует серьезно обдумать необходимость составления и содержание письма о задании.

В МСА 210 также отмечается, что в государственном секторе могут действовать особые законодательные требования, регулирующие полномочия аудитора. Например, аудитора могут попросить предоставить отчет непосредственно министру, законодательному органу или общественности в случае, если руководство субъекта пытается ограничить объем аудита.

В приложении к МСА 210 приведен пример письма об аудиторском задании, рекомендованного к применению в международной аудиторской практике.

Российским ПСАД «Письмо-обязательство аудиторской организации о согласии на проведение аудита» также была рекомендована примерная форма аналогичного письма.

Приводим примерную форму письма-обязательства.

Рекомендуемая форма письма-обязательства аудиторской фирмы о согласии на проведение аудита

Бланк или угловой штамп

аудиторской организации

Официальное наименование экономического субъекта, фамилия, имя, отчество и должность ответственного лица

Исходящий № […],

дата подписания

ПИСЬМО-ОБЯЗАТЕЛЬСТВО О СОГЛАСИИ НА ПРОВЕДЕНИЕ АУДИТА

Глубокоуважаемый […]!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности [наименование экономического субъекта]. Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о прибылях и убытках, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы за [период, за который проводится аудит].

Аудит проводится нами в соответствии с действующим законодательством Российской Федерации [указываются законодательные и нормативные акты, регулирующие аудиторскую деятельность и порядок составления бухгалтерской отчетности].

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности [наименование экономического субъекта] за [данный год или иной отчетный период] во всех существенных аспектах. В ходе аудита будет также проверена деятельность [дается перечень филиалов, подразделений и дочерних фирм экономического субъекта, подлежащих аудиту].

Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Кроме того, мы можем оказать Вам следующие дополнительные услуги по Вашему поручению [дать перечень].

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа [наименование экономического субъекта] за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства [наименование экономического субъекта] письменного подтверждения достоверности и полноты представленной для аудита информации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (неподтверждении) ими соответствующей задолженности по представленному нами перечню.

Рассчитываем, что на наших сотрудников не будет оказываться давление ни в какой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых [наименование аудиторской организации].

Оплата отдельных видов работ может меняться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

Руководитель аудиторской организации

[подпись, фамилия, имя, отчество, должность, дата]

С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен.

Руководитель исполнительного

органа экономического субъекта

[подпись, фамилия, имя, отчество, должность, дата]

3.5. Договоры по оказанию различных видов аудиторских услуг

3.6. Правовая основа договора на проведение аудиторской проверки

Письмо об аудиторском задании – документ, регламентирующий обязательства и ответственность экономического субъекта – клиента и аудитора (аудиторской фирмы) на этапе заключения соглашения о проведении аудиторской проверки.

МСА 210 призван помочь аудитору в подготовке писем об аудиторском задании, касающихся аудита финансовой отчетности.

Письму об аудиторском задании должно предшествовать официальное предложение клиента с просьбой о проведении аудита и (или) оказании сопутствующих услуг. Таким образом, рекомендации данного стандарта применимы и к сопутствующим услугам. Например, в случае предоставления сопутствующих услуг, допустим, консультаций по вопросам налогообложения, бухгалтерского или управленческого учета, может оказаться уместным составление отдельных писем о задании.

Письмо об аудиторском задании направляется исполнительному органу клиента для того, чтобы он понял условия предстоящего договора, цели и масштаба аудита. В некоторых странах цели и объем аудита, а также обязанности аудитора устанавливаются законом. Но даже при таких обстоятельствах письмо о задании, с точки зрения аудитора, может содержать информацию, полезную для клиентов.

В разделе «Письма об аудиторском задании» указано на целесообразность направления аудитором клиенту письма о задании во избежание недоразумений в процессе осуществления договоренности между аудитором и клиентом.

Письмо об аудиторском задании является документальным отражением и подтверждением того, что аудитор принимает назначение, соглашается с целями и объемом аудита, объемом обязательств аудитора перед клиентом и формой отчетов.

В МСА 210 не устанавливаются жесткие правила в отношении формы и содержания письма об аудиторском задании, но даны конкретные указания по ключевым моментам, о которых аудитор обязан поставить в известность потенциального клиента и по поводу которых аудитор (аудиторская фирма) и клиент должны достичь согласия до начала аудита.

В связи с этим письмо об аудиторском задании может содержать:

1) обязательные указания;

2) дополнительную информацию.

Обязательные указания включают указания:

а) по условиям аудиторской проверки;

б) обязательствам аудиторской организации;

в) обязательствам клиента.

Согласно МСА 210 «Условия аудиторских заданий» к обязательным указаниям относятся:

• цель аудита финансовой отчетности;

• ответственность руководства за финансовую отчетность;

• объем аудита, включая ссылки на действующее законодательство, положения или нормы профессиональных организаций, соблюдаемые аудитором;

• форма любых отчетов (заключений) или иной способ сообщения результатов выполнения;

• то, что в связи с тестовым характером аудита и другими свойственными аудиту ограничениями наряду с ограничениями, присущими системам бухгалтерского учета и внутреннего контроля, существует неизбежный риск того, что некоторые, даже существенные, искажения могут остаться необнаруженными;

• требование свободного доступа ко всем бухгалтерским записям, документации и другой информации, запрашиваемой в процессе проведения аудита.

К дополнительной информации относится информация, включенная в текст письма об аудиторском задании по желанию аудиторской фирмы или клиента. К ней чаще всего относятся:

а) общие сведения об оказываемых аудиторской фирмой услугах, квалификации ее персонала;

б) примерный календарный план проведения аудита и состав группы аудиторов;

в) общая характеристика применяемых методов аудита;

г) предлагаемые условия оплаты труда;

д) предложение об использовании услуг независимых экспертов.

Дополнительная информация, рекомендованная МСА 210, может быть следующей:

• мероприятия, связанные с планированием аудита;

• ожидаемые аудитором письменные подтверждения от руководства клиента, касающиеся заявлений, сделанных в связи с аудитом;

• просьба о подтверждении клиентом условий договоренности посредством признания факта получения им письма о задании;

• какие-либо другие письма или отчеты, которые аудитор предлагает составить для клиента;

• основа начисления гонорара, а также любые соглашения в отношении выставления счетов;

• договоренность о привлечении других аудиторов и экспертов по некоторым аспектам аудита;

• договоренность о привлечении внутренних аудиторов, а также других сотрудников клиента;

• координирование работы с предыдущим аудитором в случае, если аудитор впервые работает с данным клиентом;

• ссылка на любые дополнительные соглашения между аудитором и клиентом и пр.

В разделе «Повторяющийся аудит» указывается, что в случае повторного аудита аудитор должен решить, требуют ли обстоятельства пересмотра условий договоренности и есть ли необходимость напомнить клиенту о действующих условиях договоренности.

Если аудиторская фирма решила, что в направлении нового письма об аудиторском задании (при повторном аудите) нет необходимости, она вправе напомнить клиенту содержание прежнего письма.

Однако наличие следующих факторов делает целесообразным составление нового письма:

• любой признак, указывающий на неправильное понимание клиентом цели и объема аудита;

• любые пересмотренные или особые условия договоренности;

• недавние изменения в составе высшего руководства, совета директоров или изменения в структуре собственности;

• значительные изменения характера или масштабов деятельности клиента;

• требования законодательства.

В разделе «Принятие изменений в задании» даны рекомендации аудитору на случай, если до завершения выполнения задания аудитора попросят изменить его условия на такие, которые будут иметь своим результатом более низкий уровень уверенности.

Прежде чем согласиться на изменение условий договоренности о проведении аудита в пользу оказания сопутствующих услуг, аудитор, с которым договорились провести аудит, должен рассмотреть целесообразность такого изменения и последствия изменения. При этом возможно возникновение трех ситуаций.

1. Аудитор не должен соглашаться на изменение условий договоренности (задания), если на то нет разумного обоснования, например в ходе аудита аудитор не может получить достаточные и уместные аудиторские доказательства по дебиторской задолженности. Клиент во избежание мнения с оговорками или отказа аудитора от выражения мнения просит изменить условия договоренности и заменить аудит на проведение обзора финансовой отчетности.

2. Аудитору и клиенту необходимо согласовать новые условия в случае обоснованного изменения условий договоренности. Изменение обстоятельств, влияющих на требования субъекта, или неправильное понимание характера услуги, запрашиваемой изначально, обычно рассматривается как обоснованная причина изменений условий договоренности.

3. Если аудитор не может согласиться на изменение условий договоренности и ему не разрешают продолжать работать согласно первоначальной договоренности, то ему следует отказаться от задания. При этом аудитору необходимо доложить другим сторонам, например совету директоров или акционерам клиента, об обстоятельствах, послуживших причиной отказа.

В разделе «Перспективы государственного сектора» отмечается, что согласно законам и нормативным актам аудиторы государственного сектора, как правило, назначаются, поэтому использование письма о задании не является общепринятой практикой. Тем не менее такое письмо, в котором оговаривается характер договоренности или признается договоренность, не указанная в законодательстве, может быть полезным для обеих сторон. Поэтому при проведении аудита государственного сектора аудиторам следует серьезно обдумать необходимость составления и содержание письма о задании.

В МСА 210 также отмечается, что в государственном секторе могут действовать особые законодательные требования, регулирующие полномочия аудитора. Например, аудитора могут попросить предоставить отчет непосредственно министру, законодательному органу или общественности в случае, если руководство субъекта пытается ограничить объем аудита.

В приложении к МСА 210 приведен пример письма об аудиторском задании, рекомендованного к применению в международной аудиторской практике.

Российским ПСАД «Письмо-обязательство аудиторской организации о согласии на проведение аудита» также была рекомендована примерная форма аналогичного письма.

Приводим примерную форму письма-обязательства.

Рекомендуемая форма письма-обязательства аудиторской фирмы о согласии на проведение аудита

Бланк или угловой штамп

аудиторской организации

Официальное наименование экономического субъекта, фамилия, имя, отчество и должность ответственного лица

Исходящий № […],

дата подписания

ПИСЬМО-ОБЯЗАТЕЛЬСТВО О СОГЛАСИИ НА ПРОВЕДЕНИЕ АУДИТА

Глубокоуважаемый […]!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки бухгалтерской отчетности [наименование экономического субъекта]. Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о прибылях и убытках, приложения к балансу, регистры бухгалтерского учета и отдельные первичные документы за [период, за который проводится аудит].

Аудит проводится нами в соответствии с действующим законодательством Российской Федерации [указываются законодательные и нормативные акты, регулирующие аудиторскую деятельность и порядок составления бухгалтерской отчетности].

Целью аудита является выражение мнения аудиторской организации о достоверности бухгалтерской отчетности [наименование экономического субъекта] за [данный год или иной отчетный период] во всех существенных аспектах. В ходе аудита будет также проверена деятельность [дается перечень филиалов, подразделений и дочерних фирм экономического субъекта, подлежащих аудиту].

Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации.

Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений имеется определенный риск необнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Кроме того, мы можем оказать Вам следующие дополнительные услуги по Вашему поручению [дать перечень].

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации.

Напоминаем Вам об ответственности исполнительного органа [наименование экономического субъекта] за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства [наименование экономического субъекта] письменного подтверждения достоверности и полноты представленной для аудита информации.

Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Вашей обязанностью также является направление в адреса дебиторов и кредиторов писем о подтверждении (неподтверждении) ими соответствующей задолженности по представленному нами перечню.

Рассчитываем, что на наших сотрудников не будет оказываться давление ни в какой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита.

Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых [наименование аудиторской организации].

Оплата отдельных видов работ может меняться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита.

Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию.

Руководитель аудиторской организации

[подпись, фамилия, имя, отчество, должность, дата]

С условиями проведения аудиторской проверки достоверности бухгалтерской отчетности согласен.

Руководитель исполнительного

органа экономического субъекта

[подпись, фамилия, имя, отчество, должность, дата]

3.5. Договоры по оказанию различных видов аудиторских услуг

Оказание аудиторских услуг между аудитором (аудиторской фирмой) и клиентом начинается с подписания соглашения между ними.

Для этого используют три стандартных формы договоров:

1) договор на экспертизу состояния бухгалтерского учета и отчетности;

2) договор на проведение аудиторской проверки;

3) договор на оказание аудиторских услуг, в частности в форме абонементного обслуживания.

Договор на экспертизу заключается в основном в тех случаях, когда аудиторская проверка в организации производится впервые.

Заключать договор на экспертизу состояния бухгалтерского учета и отчетности финансово-хозяйственной деятельности организации необязательно – можно сразу подписать договор на аудиторскую проверку. Но разумнее начинать с экспертизы и только при ее положительных результатах переходить к проверке с заключением соответствующего договора.

Цель экспертизы – определить состояние бухгалтерского учета, начиная с первичного учета, установления своевременности и правильности заполнения первичных документов и заканчивая проверкой правильности составления финансовой отчетности, а также выяснить надежность и эффективность внутреннего контроля организации.

Задача экспертизы состоит в подготовке и представлении рекомендаций клиенту для устранения недостатков, препятствующих вынесению положительной оценки в отношении правильности составления баланса и других форм финансовой отчетности.

При экспертизе изучают также будущий объект проверки, определяют трудоемкость и стоимость предстоящей работы.

Договор на проведение аудиторской проверки существенно отличается от других договоров, используемых в предпринимательстве, – это негласный учет интересов третьей стороны (потребителей информации финансовой отчетности), так как фактически аудитор несет ответственность не только перед клиентом, но и перед этими потребителями при нанесении им ущерба в результате некачественной проверки.

Многие аудиторские фирмы используют стандартную форму договора.

Однако, учитывая определенную специфику аудита в России, в договоре на аудиторскую проверку целесообразно:

• отразить возможность аудитора отказаться от выражения мнения при наличии определенных обстоятельств;

• определить сроки предоставления клиентом документов, необходимых для проведения проверки;

• предусмотреть предоплату аудиторской фирме (обычно от 50 до 100 %);

• предусмотреть условие, обязывающее заказчика оказывать помощь аудитору в ходе проверки, например, выделение работников для оказания помощи при проведении инвентаризации, предоставление транспорта и гостиницы при выезде аудитора в командировку;

• при необходимости включить условия о предоставлении клиенту дополнительных конкретных услуг;

• оговорить оплату фактически выполненной работы аудитора в случае одностороннего расторжения договора заказчиком.

Абонементное обслуживание предусматривает заключение договора между клиентом и аудитором о проведении аудиторской проверки в самом начале текущего года. Проверка финансовой отчетности клиента осуществляется поквартально нарастающим итогом, и ежеквартально составляется (дополняется) акт проверки бухгалтерского учета и отчетности.

В последнее время все больше постоянных клиентов проявляют желание перейти на абонементную форму обслуживания, поскольку при такой форме взаимоотношений клиента с аудиторской фирмой появляется больше возможностей воспользоваться консультационными услугами аудиторов.

В течение года клиент получает по мере необходимости консультации по возникающим у него вопросам, связанным с текущей хозяйственной деятельностью. Аудиторская фирма (аудитор) сообщает клиенту обо всех наиболее важных изменениях в бухгалтерском учете, о порядке составления отчетности, налогообложении, хозяйственном законодательстве.

Подобная практика не нарушает независимости аудитора, так как при абонементном обслуживании аудиторская фирма (аудитор) не ведет бухгалтерского учета клиента и не составляет за него бухгалтерскую и иную отчетность.

Постановка клиентов на абонементное обслуживание имеет целый ряд преимуществ и для самого клиента, и для аудиторской фирмы в частности:

• планирование работы (число клиентов определяется уже в начале года);

• подбор и расстановка кадров, при необходимости привлечение дополнительных специалистов;

• выявление и исправление неточностей в бухгалтерском учете и отчетности в течение года;

• предотвращение нарушений законодательства;

• оценка и рекомендации по совершенствованию систем бухгалтерского учета и внутреннего контроля;

• сокращение числа случаев несвоевременного составления и сдачи отчетности.

Для этого используют три стандартных формы договоров:

1) договор на экспертизу состояния бухгалтерского учета и отчетности;

2) договор на проведение аудиторской проверки;

3) договор на оказание аудиторских услуг, в частности в форме абонементного обслуживания.

Договор на экспертизу заключается в основном в тех случаях, когда аудиторская проверка в организации производится впервые.

Заключать договор на экспертизу состояния бухгалтерского учета и отчетности финансово-хозяйственной деятельности организации необязательно – можно сразу подписать договор на аудиторскую проверку. Но разумнее начинать с экспертизы и только при ее положительных результатах переходить к проверке с заключением соответствующего договора.

Цель экспертизы – определить состояние бухгалтерского учета, начиная с первичного учета, установления своевременности и правильности заполнения первичных документов и заканчивая проверкой правильности составления финансовой отчетности, а также выяснить надежность и эффективность внутреннего контроля организации.

Задача экспертизы состоит в подготовке и представлении рекомендаций клиенту для устранения недостатков, препятствующих вынесению положительной оценки в отношении правильности составления баланса и других форм финансовой отчетности.

При экспертизе изучают также будущий объект проверки, определяют трудоемкость и стоимость предстоящей работы.

Договор на проведение аудиторской проверки существенно отличается от других договоров, используемых в предпринимательстве, – это негласный учет интересов третьей стороны (потребителей информации финансовой отчетности), так как фактически аудитор несет ответственность не только перед клиентом, но и перед этими потребителями при нанесении им ущерба в результате некачественной проверки.

Многие аудиторские фирмы используют стандартную форму договора.

Однако, учитывая определенную специфику аудита в России, в договоре на аудиторскую проверку целесообразно:

• отразить возможность аудитора отказаться от выражения мнения при наличии определенных обстоятельств;

• определить сроки предоставления клиентом документов, необходимых для проведения проверки;

• предусмотреть предоплату аудиторской фирме (обычно от 50 до 100 %);

• предусмотреть условие, обязывающее заказчика оказывать помощь аудитору в ходе проверки, например, выделение работников для оказания помощи при проведении инвентаризации, предоставление транспорта и гостиницы при выезде аудитора в командировку;

• при необходимости включить условия о предоставлении клиенту дополнительных конкретных услуг;

• оговорить оплату фактически выполненной работы аудитора в случае одностороннего расторжения договора заказчиком.

Абонементное обслуживание предусматривает заключение договора между клиентом и аудитором о проведении аудиторской проверки в самом начале текущего года. Проверка финансовой отчетности клиента осуществляется поквартально нарастающим итогом, и ежеквартально составляется (дополняется) акт проверки бухгалтерского учета и отчетности.

В последнее время все больше постоянных клиентов проявляют желание перейти на абонементную форму обслуживания, поскольку при такой форме взаимоотношений клиента с аудиторской фирмой появляется больше возможностей воспользоваться консультационными услугами аудиторов.

В течение года клиент получает по мере необходимости консультации по возникающим у него вопросам, связанным с текущей хозяйственной деятельностью. Аудиторская фирма (аудитор) сообщает клиенту обо всех наиболее важных изменениях в бухгалтерском учете, о порядке составления отчетности, налогообложении, хозяйственном законодательстве.

Подобная практика не нарушает независимости аудитора, так как при абонементном обслуживании аудиторская фирма (аудитор) не ведет бухгалтерского учета клиента и не составляет за него бухгалтерскую и иную отчетность.

Постановка клиентов на абонементное обслуживание имеет целый ряд преимуществ и для самого клиента, и для аудиторской фирмы в частности:

• планирование работы (число клиентов определяется уже в начале года);

• подбор и расстановка кадров, при необходимости привлечение дополнительных специалистов;

• выявление и исправление неточностей в бухгалтерском учете и отчетности в течение года;

• предотвращение нарушений законодательства;

• оценка и рекомендации по совершенствованию систем бухгалтерского учета и внутреннего контроля;

• сокращение числа случаев несвоевременного составления и сдачи отчетности.

3.6. Правовая основа договора на проведение аудиторской проверки

Что касается аудиторских услуг, то до сих пор договоры между аудиторской фирмой и заказчиками в нашей стране называют договорами подряда. Поэтому очень важно определить статус договора на проведение аудиторской проверки.

То, что договор на оказание аудиторских услуг, особенно на проведение аудиторской проверки, до последнего времени был, по существу, договором подряда, ни у кого сомнений не вызывало, так как иного варианта Основы гражданского законодательства Российской Федерации 1991 г. не предлагали.

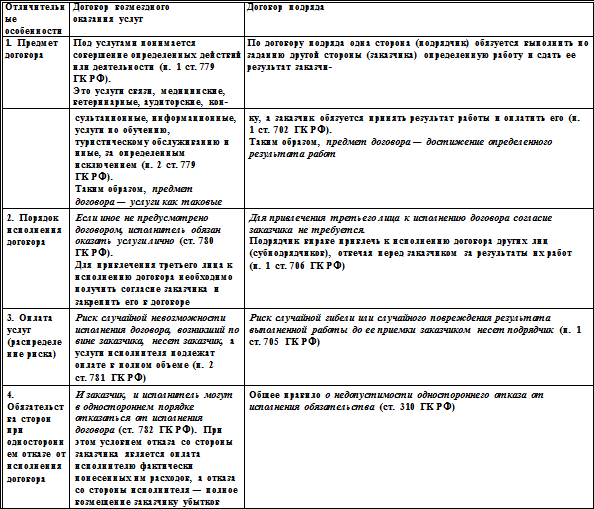

В новый Гражданский кодекс Российской Федерации (далее – ГК РФ) впервые включен в систему договорных обязательств договор возмездного оказания услуг (гл. 39) и обращено внимание на следующие его особенности (табл. 7):

• понятие возмездного оказания услуг;

• порядок исполнения договора;

• оплата услуг, в том числе в случае невозможности достижения результата работ;

• обязательства сторон при одностороннем отказе от исполнения договора.

Согласно ст. 783 ГК РФ к договору возмездного оказания услуг могут применяться общие положения о подряде (ст. 702–729), если это не противоречит нормам гл. 39 ГК РФ, а также особенностям предмета договора возмездного оказания услуг.

Таблица 7

Сравнение разных форм правовой основы договоров на оказание аудиторских услуг

Как видно из табл. 7 (стр. 3), при оплате услуг, исполненных по вине заказчика лишь частично, реализуется один из основополагающих принципов аудиторской деятельности – принцип разделения ответственности. Согласно этому принципу заказчик несет ответственность за финансовую отчетность и прочую документацию, которую предоставил для проверки, а аудитор – только за выражение своего мнения относительно финансовой отчетности, изложенное в аудиторском заключении.

Таким образом, при отсутствии документов (или большей их части) для проверки, их случайной гибели вследствие утери, пожара или в связи с каким-либо иными обстоятельствами, происшедшими не по вине аудитора и приведшими к ограничению объема проверки, аудитор имеет право выразить свое отрицательное мнение или отказаться от выражения своего мнения. При этом аудитор имеет право на полную оплату всего объема работы, включая упущенную выгоду.

Несколько хуже складывается для аудитора ситуация, когда заказчик в одностороннем порядке отказывается от исполнения договора возмездного оказания услуг, так как возникает существенная разница в потенциальной сумме к возмещению исполнителю (аудиторской фирме). Как видно из табл. 7 (стр. 4), в этом случае заказчик оплачивает аудитору только фактически понесенные им затраты.

Можно сделать вывод, что в части оплаты для аудиторских фирм более выгодной является предыдущая ситуация, но следует помнить, что для ее реализации аудитором должны быть доказаны следующие моменты:

• наличие вины заказчика;

• наступление срока исполнения договора;

• невозможность исполнения, которая стала очевидной до наступления срока исполнения договора.

Приведем примерный вариант текста договора на проведение аудиторской проверки.

ДОГОВОР № __

(примерный образец)

г. ___________ «___» ___________ 20 ___ г.

Аудиторская фирма «______», именуемая в дальнейшем «Исполнитель», в лице директора фирмы ___________________, действующего на основании Устава, с одной стороны, и _________________, именуемая в дальнейшем «Заказчик», в лице ____________________, действующего на основании ___________________, с другой стороны, заключили настоящий Договор о нижеследующем.

1. Предмет Договора и обязанности сторон

1.1. Заказчик поручает, а Исполнитель принимает на себя выполнение работ:

1.1.1. Проведение аудиторской проверки хозяйственно-финансовой деятельности Заказчика за период с _____________ 20__ г. по ___________ 20__ г.

В результате:

1.1.2. Дается оценка состояния бухгалтерского учета и сохранности активов (товарно-материальных ценностей, денежных средств и пр.), наличия и учета пассивов (капитала и обязательств).

1.1.3. Составляется аудиторское заключение по финансовой отчетности за указанный в п. 1.1.1 период.

При этом обязанности сторон распределяются следующим образом.

1.2. Заказчик обязуется:

1.2.1. Провести полную инвентаризацию товарно-материальных ценностей, денежных средств и расчетов Заказчика собственными силами Заказчика и за счет средств Заказчика, а также обеспечить выведение окончательных результатов инвентаризации в порядке, установленном нормативными актами.

1.2.2. Предоставить Исполнителю бухгалтерскую, финансово-банковскую документацию и финансовую отчетность, иную информацию, необходимую для осуществления работ, предусмотренных в п. 1.1 настоящего Договора, в полном объеме и в сроки, обеспечивающие план работ.

Отсутствие указанных документов, отчетности и иной информации является основанием расторжения настоящего Договора в порядке, установленном п. 7.2 настоящего Договора. Увеличение сроков предоставления указанных документов, отчетности и иной информации независимо от того, произошло это увеличение по вине Заказчика или без его вины, если это повлечет за собой невозможность завершить работы, предусмотренные п. 1.1 настоящего Договора, в обусловленный Договором срок, является основанием автоматического продления срока Договора на период, необходимый для завершения работ.

При этом Заказчик возмещает причиненный Исполнителю ущерб, в том числе упущенную выгоду.

1.2.3. Заказчик обязуется предоставлять по требованию Исполнителя объяснения должностных лиц Заказчика по вопросам, связанным с проведением работ, предусмотренных п. 1.1 настоящего Договора, а также справки и копии необходимых документов.

1.3. Исполнитель обязуется:

1.3.1. Провести аудиторскую проверку хозяйственно-финансовой деятельности Заказчика за период с ________ 20 __ г. по ________ 20 __ г.

1.4. Срок сдачи работ по Договору ___________20_ г.

2. Стоимость работ и порядок расчетов

2.1. Стоимость работ, осуществляемых Исполнителем в соответствии с п. 1.1 настоящего Договора, определяется умножением количества часов, затраченных на проведение работ, на стоимость одного часа работ, проведенных одним специалистом, в соответствии с Протоколом согласования договорной цены (приложение к Договору № _____ от «__» ________ 20__ г.), являющимся неотъемлемой частью настоящего Договора.

2.2. Заказчик произведет платежи единовременно после сдачи работ по Договору путем перевода денежных средств на расчетный счет Исполнителя с указанием: «За услуги по Договору №___ от «___» _______ 20 ___ г.»

То, что договор на оказание аудиторских услуг, особенно на проведение аудиторской проверки, до последнего времени был, по существу, договором подряда, ни у кого сомнений не вызывало, так как иного варианта Основы гражданского законодательства Российской Федерации 1991 г. не предлагали.

В новый Гражданский кодекс Российской Федерации (далее – ГК РФ) впервые включен в систему договорных обязательств договор возмездного оказания услуг (гл. 39) и обращено внимание на следующие его особенности (табл. 7):

• понятие возмездного оказания услуг;

• порядок исполнения договора;

• оплата услуг, в том числе в случае невозможности достижения результата работ;

• обязательства сторон при одностороннем отказе от исполнения договора.

Согласно ст. 783 ГК РФ к договору возмездного оказания услуг могут применяться общие положения о подряде (ст. 702–729), если это не противоречит нормам гл. 39 ГК РФ, а также особенностям предмета договора возмездного оказания услуг.

Таблица 7

Сравнение разных форм правовой основы договоров на оказание аудиторских услуг

Как видно из табл. 7 (стр. 3), при оплате услуг, исполненных по вине заказчика лишь частично, реализуется один из основополагающих принципов аудиторской деятельности – принцип разделения ответственности. Согласно этому принципу заказчик несет ответственность за финансовую отчетность и прочую документацию, которую предоставил для проверки, а аудитор – только за выражение своего мнения относительно финансовой отчетности, изложенное в аудиторском заключении.

Таким образом, при отсутствии документов (или большей их части) для проверки, их случайной гибели вследствие утери, пожара или в связи с каким-либо иными обстоятельствами, происшедшими не по вине аудитора и приведшими к ограничению объема проверки, аудитор имеет право выразить свое отрицательное мнение или отказаться от выражения своего мнения. При этом аудитор имеет право на полную оплату всего объема работы, включая упущенную выгоду.

Несколько хуже складывается для аудитора ситуация, когда заказчик в одностороннем порядке отказывается от исполнения договора возмездного оказания услуг, так как возникает существенная разница в потенциальной сумме к возмещению исполнителю (аудиторской фирме). Как видно из табл. 7 (стр. 4), в этом случае заказчик оплачивает аудитору только фактически понесенные им затраты.

Можно сделать вывод, что в части оплаты для аудиторских фирм более выгодной является предыдущая ситуация, но следует помнить, что для ее реализации аудитором должны быть доказаны следующие моменты:

• наличие вины заказчика;

• наступление срока исполнения договора;

• невозможность исполнения, которая стала очевидной до наступления срока исполнения договора.

Приведем примерный вариант текста договора на проведение аудиторской проверки.

ДОГОВОР № __

(примерный образец)

г. ___________ «___» ___________ 20 ___ г.

Аудиторская фирма «______», именуемая в дальнейшем «Исполнитель», в лице директора фирмы ___________________, действующего на основании Устава, с одной стороны, и _________________, именуемая в дальнейшем «Заказчик», в лице ____________________, действующего на основании ___________________, с другой стороны, заключили настоящий Договор о нижеследующем.

1. Предмет Договора и обязанности сторон

1.1. Заказчик поручает, а Исполнитель принимает на себя выполнение работ:

1.1.1. Проведение аудиторской проверки хозяйственно-финансовой деятельности Заказчика за период с _____________ 20__ г. по ___________ 20__ г.

В результате:

1.1.2. Дается оценка состояния бухгалтерского учета и сохранности активов (товарно-материальных ценностей, денежных средств и пр.), наличия и учета пассивов (капитала и обязательств).

1.1.3. Составляется аудиторское заключение по финансовой отчетности за указанный в п. 1.1.1 период.

При этом обязанности сторон распределяются следующим образом.

1.2. Заказчик обязуется:

1.2.1. Провести полную инвентаризацию товарно-материальных ценностей, денежных средств и расчетов Заказчика собственными силами Заказчика и за счет средств Заказчика, а также обеспечить выведение окончательных результатов инвентаризации в порядке, установленном нормативными актами.

1.2.2. Предоставить Исполнителю бухгалтерскую, финансово-банковскую документацию и финансовую отчетность, иную информацию, необходимую для осуществления работ, предусмотренных в п. 1.1 настоящего Договора, в полном объеме и в сроки, обеспечивающие план работ.

Отсутствие указанных документов, отчетности и иной информации является основанием расторжения настоящего Договора в порядке, установленном п. 7.2 настоящего Договора. Увеличение сроков предоставления указанных документов, отчетности и иной информации независимо от того, произошло это увеличение по вине Заказчика или без его вины, если это повлечет за собой невозможность завершить работы, предусмотренные п. 1.1 настоящего Договора, в обусловленный Договором срок, является основанием автоматического продления срока Договора на период, необходимый для завершения работ.

При этом Заказчик возмещает причиненный Исполнителю ущерб, в том числе упущенную выгоду.

1.2.3. Заказчик обязуется предоставлять по требованию Исполнителя объяснения должностных лиц Заказчика по вопросам, связанным с проведением работ, предусмотренных п. 1.1 настоящего Договора, а также справки и копии необходимых документов.

1.3. Исполнитель обязуется:

1.3.1. Провести аудиторскую проверку хозяйственно-финансовой деятельности Заказчика за период с ________ 20 __ г. по ________ 20 __ г.

1.4. Срок сдачи работ по Договору ___________20_ г.

2. Стоимость работ и порядок расчетов

2.1. Стоимость работ, осуществляемых Исполнителем в соответствии с п. 1.1 настоящего Договора, определяется умножением количества часов, затраченных на проведение работ, на стоимость одного часа работ, проведенных одним специалистом, в соответствии с Протоколом согласования договорной цены (приложение к Договору № _____ от «__» ________ 20__ г.), являющимся неотъемлемой частью настоящего Договора.

2.2. Заказчик произведет платежи единовременно после сдачи работ по Договору путем перевода денежных средств на расчетный счет Исполнителя с указанием: «За услуги по Договору №___ от «___» _______ 20 ___ г.»